Учет в целях налогообложения прибыли операций по агентскому договору

Агентский договор: особый учет

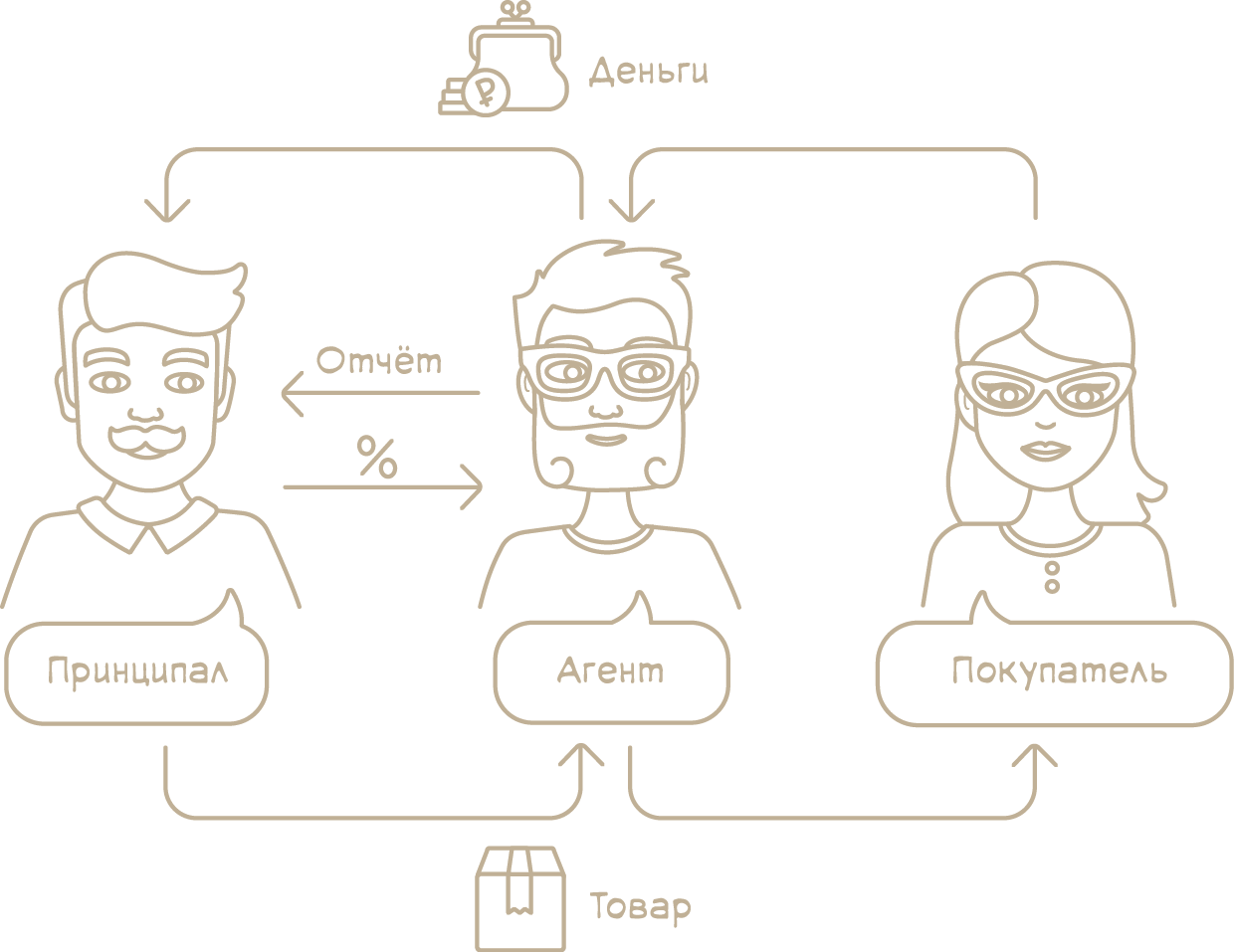

При заключении агентского договора компания по поручению и за счет своего партнера-принципала может совершать различные бизнес-операции, при этом действовать фирма может как от своего имени, так и от имени делового партнера. В нюансах учета таких сделок разобралась Дарья Перковская, директор департамента налогового и правового консалтинга АКГ «Деловой профиль».

Независимо от того, действует агент от своего имени или от имени принципала, он совершает операции за счет принципала. Право собственности на реализуемый товар (работу, услугу) агенту не принадлежит. Обязательным условием любого агентского договора является его возмездность, то есть получение агентом за свои услуги вознаграждения.

Таким образом, о каких бы агентских сделках ни шла речь – у агента всегда возникают доходы, расходы и объекты налогообложения только в отношении сумм агентского вознаграждения. В зависимости от того, является ли агентская деятельность для агента постоянной или разовой, возможно использование в учете расчетов по агентскому вознаграждению как счета 62 «Расчеты с покупателями и заказчиками» (принципал для агента является заказчиком услуг), так и счета 76 «Расчеты с разными дебиторами и кредиторами». Учитывая наличие вариативности, обратите внимание, что порядок учета должен быть закреплен учетной политикой. Если учет планируется вести с использованием счета 76, то в рабочем плане счетов должны быть предусмотрены соответствующие уровни синтетического и аналитического учета.

Обратимся к проводкам

Рассмотрим пример: агент получает оплату (вознаграждение) непосредственно от принципала на условиях 50 процентов авансирования. В учете делаются следующие проводки:

Дебет 51 Кредит 62 (76)

— 1000 рублей – получен аванс по агентскому вознаграждению;

Дебет 62 (76) Кредит 68.2

— 152,54 рублей – начислен НДС с аванса;

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,09 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 68.2 Кредит 62 (76)

— 152,54 рубля – принят к вычету НДС, начисленный с аванса;

Дебет 51 Кредит 62 (76)

— 1000 рублей – услуги агента оплачены принципалом.

При отсутствии предоплаты учет агента ограничивается проводками 3, 4, 5 и 7 (на всю сумму вознаграждения). Если агент применяет УСНО, исключаем проводки по НДС (2, 5 и 6).

Удержание сумм

Теперь рассмотрим порядок отражения в учете операций, когда агент удерживает вознаграждение из сумм, полученных от покупателя товаров (услуг, работ) принципала:

Дебет 62 (76) Кредит 90

— 2000 рублей – признан доход агента в момент принятия принципалом отчета агента;

Дебет 90 Кредит 20

— 800 рублей – при наличии прямых расходов агента по сделке они признаны в себестоимости;

Дебет 90 Кредит 68.2

— 305,08 рублей – начислен НДС со всей суммы агентского вознаграждения;

Дебет 76 Принципал Кредит 62 (76) Принципал

— 2000 рублей – вознаграждение агента удержано из средств, поступивших от покупателей в адрес принципала.

Соответственно, если агент использует УСНО, то нужно исключить проводку по начислению НДС.

Отчет агента

Таким образом, в учете у агента основным документом, на основании которого происходят отражение доходов и формирование налоговых баз по НДС и налогу на прибыль или УСНО, является отчет агента. Отчет предоставляется в сроки, установленные договором. Отчет считается принятым принципалом, если в установленный в контракте срок от последнего не поступило возражений по отраженным в документе данным. Поскольку законодательно сроки предоставления отчета агента не установлены, а на возражения принципала по ГК РФ отводится 30 дней, целесообразно установить соглашением периодичность или срок предоставления агентской отчетности, а также разумный срок ее рассмотрения принципалом.

Форма такого отчета законодательно не закреплена, но на нее распространяются общие требования к обязательным реквизитам для первичных учетных документов. Во избежание разногласий на этапе приемки услуг агента форму отчетности лучше согласовать в качестве приложения к договору. По существующим обычаям делового оборота факт оказания агентом услуг дополнительно оформляется актом об оказании услуг, также этот акт можно сделать частью отчета. Условие о подписании акта либо его объединение с отчетом необходимо закрепить в контракте.

Контрагенты принципала

Условиями договора может быть предусмотрено участие агента в расчетах между принципалом и покупателями или поставщиками. Движение денежных средств в этом случае не формирует у агента доходов или расходов, а проходит транзитом через счет 76 «Расчеты с разными дебиторами и кредиторами». Кроме того, ему могут передаваться активы принципала для последующей реализации покупателю либо агент может принимать от поставщиков активы, приобретенные по поручению принципала. В этом случае право собственности на активы к агенту не переходит, а при наличии документов о передаче ему активов (акты, ТТН и т. п.) он отражает активы на забалансовых счетах 004 «Товары, принятые на комиссию» или 002 «ТМЦ, принятые на ответственное хранение».

Резюме по агенту

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

Начисление НДС к уплате в бюджет производится агентом (если он не применяет УСНО) только с сумм соответствующего вознаграждения. Для расчета налога на прибыль (налога по УСНО) агент учитывает в доходах только агентское вознаграждение, а в расходах – свои текущие траты. Кроме того, все расчеты в интересах принципала проходят в учете агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз. А активы принципала, переданные агенту, не переходят в его собственность, в учете они отражаются на забалансовом счете.

В бухгалтерском учете принципала отдельно отражаются операции по агентскому вознаграждению и отдельно – операции по купле-продаже активов, в которых задействован агент.

30 дней отводится на получение возражений принципала в соответствии с ГК РФ.

Документальное оформление таких операций зависит от разновидности агентского контракта, но по общему принципу, если агент действует от своего имени, то все первичные документы и счета-фактуры по основной сделке оформляются на его имя, он же передает их заверенные копии принципалу для отражения последним операций в своем учете. Если же компания действует от имени принципала, то итоговые документы также оформляются от его имени (в лице агента по доверенности) и их оригиналы служат основанием для отражения операций в учете.

Также, если агентским договором предусмотрена, помимо вознаграждения, компенсация расходов агента, произведенных в интересах принципала, копии документов, подтверждающих траты, включая счета-фактуры, прикладываются к соответствующему отчету. На основании него и копий расходы отражаются в учете принципала.

Особенности учета у принципала

Рассмотрим проводки, когда агент реализовал нежилое недвижимое имущество принципала:

Дебет 26, 91 Кредит 60

— 1000 рублей – на основании агентского ответа отражены расходы на вознаграждение агента;

Дебет 19 Кредит 60

— 180 рублей – на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению;

Дебет 26, 91 Кредит 60

— 300 рублей – на основании приложенных к отчету агента копий документов отражены расходы нотариуса, пошлины, услуги оценщика;

Дебет 19 Кредит 60

— 36 рублей – на основании приложенного отчета копии счета-фактуры от оценочной организации отражен НДС по услугам оценки;

Дебет 68.2 Кредит 19

— 216 рублей (180 + 36) – НДС принят к вычету;

Дебет 60 Кредит 51

— 1516 рублей – агенту оплачено вознаграждение и компенсированы дополнительные расходы;

Дебет 62 Кредит 90

— 11 800 рублей – на момент перехода прав собственности признана выручка от реализации имущества;

Дебет 90 Кредит 68.2

— 1800 рублей – начислен НДС от реализации имущества;

Дебет 90 Кредит 41 (01)

— 6500 рублей – списана стоимость реализованного имущества.

Таким образом, у принципала на ОСНО формируются:

- затраты для расчета налога на прибыль по услугам агента и компенсации его расходов;

- «входной» НДС;

- налоговая база по НДС в части выручки от реализации имущества;

- налоговая база по налогу на прибыль как разница между доходами и расходами от операции по реализации имущества.

Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с принципалом и его контрагентами, документооборот по этим операциям.

При УСНО учет будет несколько проще. Сначала формируем доходы и расходы, не начисляя НДС и включая «входной» НДС в расходы, либо вообще учитываем только доход от выбытия имущества, если используем в качестве налоговой базы по УСНО только доходы.

Участие в расчетах

Рассмотрим еще один пример, когда агент продает товары принципала и при этом участвует в расчетах.

Дебет 45 Кредит 41

— 20 000 рублей – товары переданы агенту для реализации (акт или ТОРГ-12);

Дебет 44 Кредит 60

— 1000 рублей – на основании отчета агента отражены расходы на вознаграждение;

Дебет 19 Кредит 60

— 180 рублей – на основании отчета и счета-фактуры отражен НДС по агентскому вознаграждению;

Дебет 90 Кредит 45

— 10 000 рублей – по данным отчета и копий документов на продажу товару отражена себестоимость реализованной продукции;

Дебет 62 Кредит 90

— 17 700 рублей – на основании отчета и копий отражена выручка от продаж;

Дебет 90 Кредит 68.2

— 2700 рублей – начислен НДС от реализации товаров;

Дебет 60 Кредит 51

— 1180 рублей – агенту оплачено вознаграждение;

Дебет 51 Кредит 62

— 17 700 рублей – от агента получены денежные средства за реализованные товары.

Резюме по принципалу

Отчет агента и прилагаемые к нему документы не менее важны для принципала, так как на их основании формируется не только доходная, но и расходная составляющая бухгалтерского и налогового учета, а также НДС, принимаемый к вычету. Независимо от разновидности агентского договора, учет основной сделки и агентского вознаграждения должен быть организован у принципала раздельно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как учитывать в целях налогообложения прибыли операции по агентскому договору

Операции по агентскому договору у принципала и у агента учитываются в целях налогообложения прибыли по-разному. Принципал в зависимости от того, какое поручение выполнил агент, отражает или доходы от реализации имущества (работ, услуг, имущественных прав) и расходы на их реализацию, или затраты на приобретение имущества (работ, услуг, имущественных прав), возмещаемые агенту. Агент, в свою очередь, в налоговом учете должен признать доходы от реализации в сумме агентского вознаграждения, а также расходы, связанные с исполнением поручения и не возмещаемые принципалом. При этом поступления и выплаты, связанные с исполнением поручения и возмещаемые принципалом, в налоговом учете агент не признает.

Как принципалу для целей налога на прибыль учесть операции по агентскому договору

Налоговый учет операций по агентскому договору зависит от того, какое поручение выполняет агент для принципала.

Если принципал через агента реализует имущество (работы, услуги, имущественные права), то в составе доходов от реализации признается вся полученная от реализации выручка (с учетом вознаграждения агента, без НДС) (п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ, Письмо Минфина России от 15.06.2017 N 03-11-06/2/37038).

При применении метода начисления принципал должен признать доход на дату реализации товаров (работ, услуг, имущественных прав), указанную в извещении агента о реализации или в отчете агента (п. 3 ст. 271 НК РФ).

При применении кассового метода доходы от реализации признают в момент поступления денег или иной оплаты от покупателей (заказчиков) (п. 2 ст. 273 НК РФ). В случае реализации через посредника не ясно, какую дату считать датой поступления денег. Официальные разъяснения есть только в отношении УСН, полагаем, что они применимы, так как УСН также подразумевает признание доходов и расходов кассовым методом. По мнению Минфина России, дата поступления денег – это день поступления средств на счета в банках или в кассу принципала (Письма Минфина России от 20.04.2017 N 03-11-11/23918, от 29.07.2016 N 03-11-06/2/44819), а по мнению ФНС России, – это день поступления платежей на счета в банках или в кассу агента (Письмо ФНС России от 04.08.2017 N СД-4-3/[email protected]). Безопаснее признать доход на дату поступления денежных средств на счет или в кассу агента. Для этого даты прихода денег должны быть указаны в извещении (отчете) агента.

Полученный доход можно уменьшить:

- на стоимость реализованного имущества (кроме готовой продукции) и имущественных прав (п. 1 ст. 268 НК РФ);

- прямые расходы на производство готовой продукции, выполнение работ, оказание услуг, в стоимости которых они учтены, – при применении метода начисления (п. 2 ст. 318 НК РФ);

- расходы, связанные с реализацией (п. 1 ст. 268 НК РФ):

– расходы на оценку, хранение, обслуживание и транспортировку реализуемого имущества и тому подобные расходы (без учета НДС), если они возмещаются принципалом агенту;

– расходы на выплату вознаграждения агента.

Если принципал через агента приобретает имущество (работы, услуги, имущественные права), то в налоговом учете принципала на основании отчета агента и документов, представленных агентом в качестве доказательств его расходов, отражаются соответствующие затраты на приобретение имущества и (или) расходы, учитываемые согласно Налоговому кодексу РФ.

- при покупке основных средств – договорную стоимость основного средства и сумму дополнительных расходов на приобретение (без НДС), возмещаемых агенту, включите в первоначальную стоимость основного средства (п. 1 ст. 257 НК РФ);

- при покупке материалов – договорную стоимость материалов и дополнительные расходы на их приобретение (без НДС), возмещаемые агенту, включите в стоимость МПЗ (п. 2 ст. 254 НК РФ);

- при покупке товаров – договорную стоимость товаров (без НДС) включите в стоимость приобретения товаров, а дополнительные расходы на приобретение (без НДС), возмещаемые агенту, – либо в стоимость товаров, либо в состав издержек обращения (в зависимости от положений учетной политики) (ст. 320 НК РФ);

- при организации агентом рекламной кампании – договорную стоимость услуг и работ рекламного характера и сумму дополнительных расходов (без НДС), возмещаемых агенту, включите в состав прочих расходов, связанных с производством и реализацией, с учетом норматива, установленного п. 4 ст. 264 НК РФ (пп. 28 п. 1 ст. 264 НК РФ).

При применении метода начисления расходы признавайте в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени их оплаты, по правилам, установленным ст. ст. 272 и 268 НК РФ (п. 1 ст. 272 НК РФ).

При применении кассового метода расходы признавайте после их фактической оплаты по правилам, установленным п. 3 ст. 273 и ст. 268 НК РФ.

Как принципалу в налоговом учете учесть расходы на вознаграждение по агентскому договору

Расходы на агентское вознаграждение (без НДС) принципал учитывает:

- в составе прочих расходов, связанных с производством и реализацией (пп. 3 п. 1 ст. 264 НК РФ), если:

– реализует через агента имущество (работы, услуги, имущественные права);

– приобретает через агента товары, а расходы, связанные с их приобретением, включает в состав издержек обращения (ст. 320 НК РФ);

– приобретает через агента работы или услуги.

При применении метода начисления агентское вознаграждение принципал включает в состав расходов на дату утверждения отчета агента (пп. 3 п. 7 ст. 272 НК РФ).

При применении кассового метода принципал признает расходы на вознаграждение агенту в момент фактической оплаты услуг, под которой понимается прекращение встречного обязательства перед агентом за оказанные услуги (пп. 1 п. 3 ст. 273 НК РФ). В частности, если агент авансом удерживает свое вознаграждение из сумм, причитающихся принципалу, то принципал может учесть вознаграждение в составе расходов только после утверждения отчета агента, то есть только после того, как услуги фактически оказаны;

- в стоимости приобретенного через агента имущества (имущественных прав). Например, агентское вознаграждение включается в стоимость:

– основных средств (п. 1 ст. 257 НК РФ);

– материалов (п. 2 ст. 254 НК РФ);

– товаров, если стоимость товаров формируется с учетом расходов, связанных с их приобретением (ст. 320 НК РФ);

- в составе расходов, связанных с приобретением имущественных прав, которые учитываются при их реализации. Например, в составе расходов, связанных с приобретением долей в уставном капитале (пп. 2.1 п. 1 ст. 268 НК РФ).

Как агенту для целей налога на прибыль учесть операции по агентскому договору

Агент не должен включать в состав своих доходов (пп. 9 п. 1 ст. 251 НК РФ):

- суммы, поступившие для исполнения поручения по агентскому договору, если эти затраты не включаются в состав расходов агента (например, денежные средства, поступившие агенту на приобретение имущества для принципала, или расходы на хранение принадлежащего принципалу имущества, которые в соответствии с условиями агентского договора должен нести принципал);

- суммы, поступившие агенту за реализованное имущество (работы, услуги, имущественные права), принадлежащие принципалу.

Агент включает в состав своих доходов только агентское вознаграждение.

Агент не учитывает в составе своих расходов (п. 9 ст. 270 НК РФ):

- денежные средства и иное имущество, переданные агентом принципалу во исполнение обязательств по агентскому договору (например, денежные средства за реализованное имущество принципала);

- суммы, перечисленные в оплату затрат, которые в соответствии с условиями агентского договора несет принципал.

В то же время если агент осуществляет расходы, отвечающие требованиям п. 1 ст. 252 НК РФ, которые не возмещаются принципалом и не отражаются в налоговом учете принципала, то агент вправе учесть указанные затраты в составе своих расходов (Письмо Минфина России от 31.01.2013 N 03-03-06/1/1838).

Как агенту в налоговом учете учесть агентское вознаграждение по агентскому договору

Агент учитывает сумму агентского вознаграждения в составе доходов от реализации посреднических услуг (без НДС) (п. 1 ст. 248, п. 1 ст. 249 НК РФ).

У агента, применяющего метод начисления, агентское вознаграждение нужно признать на дату утверждения отчета агента независимо от фактического поступления денежных средств (п. 3 ст. 271 НК РФ).

При применении кассового метода агент признает доходы от реализации посреднических услуг в момент поступления денег или иной оплаты от принципала, в том числе путем удержания вознаграждения из средств принципала (п. 2 ст. 273 НК РФ). Возможны, например, следующие варианты:

- вознаграждение удерживается из средств, поступивших от принципала на покупку, при этом в договоре указано: агент удерживает вознаграждение только после исполнения поручения. В этом случае дата удержания вознаграждения и признания дохода – это дата совершения покупки в интересах принципала;

- вознаграждение удерживается из средств, поступивших от покупателей (заказчиков) при продаже имущества (работ, услуг, имущественных прав) принципала, при этом в договоре указано:

– агент удерживает вознаграждение в том числе за счет авансовых платежей, поступивших от покупателей (заказчиков). В этом случае дата удержания и признания дохода – это дата поступления денег на счет;

– агент удерживает вознаграждение на дату отгрузки имущества (работ, услуг, имущественных прав) покупателям (заказчикам). В этом случае дата удержания и дата признания дохода – это дата отгрузки.

Агентское вознаграждение. Бухгалтерские проводки по услугам

Заключение коммерческих сделок через агентов – достаточно распространенная практика современного бизнеса. Бухгалтерский учет агентского вознаграждения отражает положения заключенного гражданско-правового договора с агентом. Структура бухгалтерских проводок должна быть выстроена таким образом, чтобы учесть все его нюансы. В статье мы рассмотрим наиболее важные корреспонденции счетов и приведем практические примеры по учету выплат агентам фирмы.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п. 1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Агентское вознаграждение в учете принципала и агента

Вознаграждение агентов напрямую связано в БУ с получением денег, исчислением НДС, оплатой товара, поэтому проводки необходимо рассматривать в комплексе.

Основные схемы корреспонденции счетов у агента будут ниже.

Этот вариант применяется, когда агент работает непосредственно от заказчика. Он не владеет товаром, у него отсутствуют доходы (расходы) по сторонним ТМЦ (ПБУ 9/99):

- ДТ 51 — КТ 76 — поступили деньги от принципала для оплаты сделки (с учетом НДС и вознаграждения).

- ДТ 76 — КТ 90/1 — агентское вознаграждение отражено в учете.

- ДТ 90/3 — КТ 68/2 — НДС с вознаграждения.

- ДТ 60 — КТ 51 — оплачено контрагенту за МЦ для заказчика.

- ДТ 76 — КТ 60 — агентские расходы (возмещаемые) отражены в учете, с НДС.

Товары заказчика учитываются по забалансовому принципу — Д002. После отгрузки заказчику, МЦ списываются с К002.

Схема применяется агентом, при его действиях как посредника:

- ДТ 62 — КТ 76 — выручка согласно договору.

- ДТ 51- КТ 62 — покупатель перечислил деньги.

- ДТ 76 — КТ 51 — перечисление денег за реализованные ТМЦ заказчику (за вычетом вознаграждения).

- ДТ 62 — КТ 90/1 — вознаграждение агента отражено в учете.

- ДТ 90/3 КТ 68/2 — НДС на вознаграждение.

- ДТ 76 КТ 62 — к зачету вознаграждение агента.

Ведется забалансовый учет ТМЦ: Д004 – оприходование ТМЦ на продажу, К004 – списаны реализованные ценности. Учет заказчика услуг, принципала, отражает другую сторону той же сделки. Проводки сходны применяемыми по расчетам с поставщиками, но в них отражена еще и работа агента.

Схема применяется, если агент работает непосредственно от имени тех, кто заказал услуги:

- ДТ 76 — КТ 51 — деньги перечислены агенту на различные цели (покупка ТМЦ, возмещение расходов, вознаграждение).

- ДТ 41 — КТ 76 — товар закуплен через агента (такой же проводкой в стоимость товара добавляется вознаграждение, ТЗР).

- ДТ 19 — КТ 76 — НДС покупной стоимости товара (такой же проводкой учитывается НДС с вознаграждения, ТЗР).

- ДТ 68/2 КТ 19 — НДС на вычет.

Так отражаются операции, если агент работает как посредник в сделке:

- ДТ 51 — КТ 62 — получены деньги от агента (полученные от покупателя).

- ДТ 62 — КТ 90/1 — учтена выручка от агента (по отчету).

- ДТ 90/3 КТ 68/2 — НДС на выручку.

- Д20 (или иной «затратный» счет) — К76 — вознаграждение агента учтено.

- ДТ 19 — КТ 76 — НДС на вознаграждение учтено.

- ДТ 68/2 — КТ19 — НДС, вычет.

- ДТ 90/2 — КТ 20 (иной «затратный» счет) — списаны затраты по услугам агента.

- ДТ 76 — КТ 62 — вознаграждение агента к зачету.

Вопрос: Как отразить в учете организации-агента операции по приобретению недвижимости (здания) для принципала, если по условиям договора агент действует от своего имени, участвует в расчетах и получает агентское вознаграждение на условиях 100%-ной предоплаты?

Посмотреть ответ

Примеры отражения сделок

На практике могут использоваться различные варианты приведенных корреспонденций счетов. Рассмотрим некоторые примеры таких сделок и отражение операций в БУ.

Пример 1 (учет у заказчика)

Компания «Грани» производит изделия из камня. Компания «Меркурий» привлекает для нее клиентов согласно договору ГПХ, вознаграждение – 6% от реализации. По итогам месяца оплата изделия составила 150 000 руб., себестоимость изделий — 100 000 руб.

Вознаграждение агенту в затратах:

- 150 000*6% — (150 000*6% *20%) = 7200,00 руб. Д 20 — К 76 — 7200,00.

- 7200 *20% = 1440,00 — начислен НДС с вознаграждения. Д 19 — К 76 — 1440,00.

- Д 68/2 — К 19 — 1440,00 — принят к вычету НДС с вознаграждения.

- Д 90 — К 20 — 100 000,00 — списана с/ть изделий (в т.ч. и затраты по агентским услугам).

Агентское вознаграждение в расчетах с агентом: 150000*6% = 9000 руб. Доход за вычетом вознаграждения: 150 000 — 9000 = 141000,00 руб. Д 51 — К 62 — 141 000,00 — поступил доход за вычетом вознаграждения. Д 76 — К 62 — 9000,00 — вознаграждение зачтено в счет оплаты от покупателя.

Пример 2 (учет у агента)

Компания «Меркурий» за вознаграждение 5% от проданного (расчет по оплате) товара реализует продукцию компании «Друг» — приспособления для животных. За месяц было отгружено товара на 100 000 руб., в том числе НДС — 16 666,67 руб.

Продано товара на 75 000 руб., в том числе НДС — 12500 руб. Оплата товара — 70 000 руб., в том числе НДС — 11666,67 руб. Затраты агента 250 руб.

- Д 004 — 100 000,00 — товар принят на хранение.

- Д 62 — К 76, К 004 — 75 000,00 — продан товар.

- Д 51 — К 62 — 70000,00 — оплачен товар.

- Д 76 — К 76 (по субсчетам) 70000,00 — отчет заказчику за проданный товар.

- 70000*5% = 3500 руб. Д 76 — К 90/1 — 3500,00 — начислено вознаграждение.

- Д 76 — К 76 — 3500,00 — удержано вознаграждение из дохода по продажам.

- Д 90 — К 68/ндс — 583,33 — НДС в вознаграждении.

- 3500 — 583,33 — 250 = 2666,67 руб. — прибыль агента. Д 90 — К 99/9 — 2666,67.

- 70 000 — 3500 = 66500 руб. выручка за минусом вознаграждения. Д 76 — К 51 — 66500,00 перечисление выручки заказчику услуг.

Вопрос: Организация (принципал) заключила агентский договор с гражданином РФ (не является ИП), который от имени и за счет принципала оказывает на основании доверенности услуги по поиску покупателей на территории Китая. Каков порядок обложения агентского вознаграждения НДФЛ и страховыми взносами?

Посмотреть ответ

Тезисно

Бухучет расчетов между принципалом и агентом зависит от договорных условий. Отчет агента составляет основу бухгалтерской документации по сделкам. БУ ведется на счетах по расчетам контрагентами – 76, 62, с применением забалансовых счетов 002, 004, а также стандартных счетов учета доходов, НДС, денежных средств.

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Справочная / Договоры

Агентские договоры: как агенту платить налоги с продажи товаров и услуг принципала

Агент — посредник между продавцом и покупателем, который помогает им совершить сделку. Например, вы курьер и доставляете товары интернет-магазинов до покупателей. Или берёте у поставщика товар и продаёте в своём магазине, получая за это комиссию. В этих ситуациях деньги, полученные от покупателей, проходят через вас транзитом и не являются вашим доходом.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Сервис подготовит отчётность, посчитает налоги и освободит время для полезных дел.

Учёт доходов в налоге УСН

В доходах при расчёте налога УСН учитывайте только агентское вознаграждение. Например, вы продаёте ноутбуки и получаете 5% от продаж. Продав 10 ноутбуков за 50 000 рублей каждый, вы получите от покупателей полмиллиона, из которых ваша выручка составит только 25 000 рублей. Эту сумму и нужно учесть в доходах УСН.

Когда учитывать доход в налоге УСН, зависит от способа выплаты вознаграждения. Могут быть такие варианты:

- Вы удерживаете вознаграждение из полученных от клиента денег. Его размер определён агентским договором. Учитывайте вознаграждение в налоге УСН в день получения оплаты от клиента.

- Принципал перечисляет вознаграждение отдельно: заранее или по итогам продаж. Учитывайте его в налоге УСН в день получения денег от принципала.

- Вы удерживаете вознаграждение из полученных от клиента денег, но его размер не зафиксирован в договоре и определяется в отчёте агента. Это самый невыгодный и сложный для учёта способ. При получении оплаты от клиента нужно учесть в доходах УСН всю сумму. Когда принципал утвердит ваше вознаграждение в отчёте агента, откорректируйте доходы. Например, вы получили от покупателя 50 000 рублей, но не знаете размер вашего вознаграждения. В этот день нужно учесть всю сумму в доходах УСН. Потом вы договариваетесь с принципалом, что ваше вознаграждение составляет 5 000 рублей, и подписываете отчёт агента. В этот день внесите в КУДиР корректирующую запись: доход 45 000 рублей со знаком «минус».

Учёт расходов в налоге УСН

Большую часть затрат по агентскому договору возмещает принципал. Не учитывайте такие затраты и их возмещение в налоге УСН. Если какие-то затраты принципал не возмещает, а вы на УСН «Доходы минус расходы», можете списать их по общим правилам.

Деньги, которые вы перечисляете принципалу по итогам продаж, нельзя учитывать в расходах при расчёте налога УСН.

Документы для покупателя

Для покупателя нужно оформить те же документы, что и при обычной сделке. При оптовой продаже — накладную, при розничной — кассовый или товарный чек. При продаже услуг оформите акт. Если вы продаёте от своего имени, укажите в документах свои реквизиты. Если вы выступаете в сделке от имени принципала, укажите в документах его.

В документах укажите всю сумму сделки, не выделяя отдельно агентское вознаграждение. Ведь для покупателя без разницы, общается он с продавцом напрямую или с его агентом.

Документы для принципала

Для принципала составьте отчёт агента о проделанной работе. К нему приложите документы, подтверждающие расходы, которые принципал возмещает. Также в отчёте указывается размер вашего вознаграждения. Если в отчёте агента не указано агентское вознаграждение, утвердите его отдельным актом.

Если принципал работает с НДС, выставите счёт-фактуру

Если вы от своего имени продаёте товар принципала, который работает с НДС, придётся оформлять счета-фактуры для покупателей и отчитываться в налоговую. При этом, сам НДС платить не нужно.

Счёт-фактуру вы выставляете для клиента от своего имени. В данных продавца указываете свои реквизиты, а в данных покупателя — реквизиты клиента. Один экземпляр счёта-фактуры передаёте клиенту, второй — оставляете себе и отправляете принципалу его копию. Принципал выставит такой же счёт-фактуру той же датой, но уже от своего имени, и передаст его вам. Оба счёта-фактуры нужно зарегистрировать в журнале учёта счетов-фактур. До 20 числа месяца, следующего за кварталом, в котором выставлены счета-фактуры, нужно сдать в налоговую журнал учёта в электронном виде.

Если вы работаете от имени принципала, заморачиваться с НДС не придётся. Вы можете по доверенности принципала выставить счёт-фактуру от его имени. Или принципал сделает это самостоятельно. Отчитываться в налоговую и платить НДС в этой ситуации вам не нужно.

Агентский договор: налоговый и бухгалтерский учет

Материалы подготовлены группой консультантов-методологов ЗАО «BKR-Интерком-Аудит»

2. НДС

3. Посредническая деятельность

Правовые основы агентского договора.

Правовые особенности агентских договоров установлены главой 52 Гражданского кодекса Российской Федерации (далее — ГК РФ).

В соответствии со статьей 1005 ГК РФ:

«По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала».

В зависимости от того, как заключен агентский договор, различаются права и обязанности каждой из сторон договора.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

В данном случае к отношениям, вытекающим из агентского договора применимы правила главы 51 «Комиссия» ГК РФ, то есть правила договора комиссии.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

В данном случае применимы правила главы 49 «Договор поручения» ГК РФ. Следует иметь в виду, что если агентское соглашение реализовано по схеме договора поручения, то к нему, так же как и к договору поручения, применяются общие нормы о представительстве, установленные главой 10 «Представительство. Доверенность» ГК РФ.

То есть, агентский договор представляет собой форму посреднического договора, который включает в себя элементы договора поручения и комиссионного договора.

В рамках одного договора на агента могут быть возложены разного характера поручения: одни он исполняет, выступая от своего имени, другие — от имени своего принципала.

Принципал уплачивает агенту вознаграждение в размере и в порядке, определенном в агентском договоре. Это положение устанавливается статьей 1006 ГК РФ. Если в агентском договоре размер агентского вознаграждения не предусмотрен и не может быть определен исходя из условий договора, вознаграждение подлежит уплате в размере, в котором при сравнимых обстоятельствах обычно оплачиваются аналогичные услуги.

При этом хочется обратить внимание на тот момент, что при отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплачивать вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения.

Согласно статье 1007 ГК РФ стороны агентского договора могут ограничить друг друга в отдельных правах. Но об этом должно быть указано в договоре.

В соответствии со статьей 1007 ГК РФ:

«1. Агентским договором может быть предусмотрено обязательство принципала не заключать аналогичных агентских договоров с другими агентами, действующими на определенной в договоре территории, либо воздерживаться от осуществления на этой территории самостоятельной деятельности, аналогичной деятельности, составляющей предмет агентского договора.

2. Агентским договором может быть предусмотрено обязательство агента не заключать с другими принципалами аналогичных агентских договоров, которые должны исполняться на территории, полностью или частично совпадающей с территорией, указанной в договоре».

Пункт 3 статьи 1007 ГК РФ запрещает в агентском договоре устанавливать положения, в силу которых агент вправе продавать товары, выполнять работы или оказывать услуги исключительно определенной категории потребителей либо исключительно потребителям, находящимся или проживающим на определенной в договоре территории. Такие условия объявляются ничтожными.

В ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и сроки, которые предусмотрены договором. Если в договоре соответствующие условия отсутствуют, то отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Это определено пунктом 1 статьи 1008 ГК РФ.

Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала. Принципал, имеющий возражения по отчету агента, должен сообщить об этом агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет будет считаться принятым.

В соответствии со статьей 1009 ГК РФ, если иное не предусмотрено агентским договором, агент вправе в целях исполнения договора заключить субагентский договор с другим лицом. При этом агент остается ответственным за действия субагента перед принципалом. Более того, в агентском договоре может быть предусмотрена обязанность агента, заключить субагентский договор с указанием или без указания конкретных условий такого договора.

Субагент не вправе заключать с третьими лицами сделки от имени лица, являющегося принципалом по агентскому договору. Исключение составляют случаи, когда в соответствии с пунктом 1 статьи 187 ГК РФ субагент может действовать на основе передоверия.

Пунктом 1 статьи 187 ГК РФ установлено, что:

«Лицо, которому выдана доверенность, должно лично совершать те действия, на которые оно уполномочено. Оно может передоверить их совершение другому лицу, если уполномочено на это доверенностью либо вынуждено к этому силою обстоятельств для охраны интересов выдавшего доверенность».

Порядок и последствия такого передоверия определяются по правилам, предусмотренным статьей 976 ГК РФ.

Статья 1010 ГК РФ устанавливает основания, согласно которым агентский договор прекращается вследствие:

«отказа одной из сторон от исполнения договора, заключенного без определения срока окончания его действия;

смерти агента, признания его недееспособным, ограниченно дееспособным или безвестно отсутствующим;

признания индивидуального предпринимателя, являющегося агентом, несостоятельным (банкротом)».

В соответствии со статьей 1011 ГК РФ к отношениям, вытекающим из агентского договора, могут применяться правила о договоре комиссии (глава 51 ГК РФ) или поручения (глава 49 ГК РФ), если они не противоречат нормам главы 52 «Агентирование» ГК РФ и существу агентского договора.

Правила, предусмотренные главой 49 и 51 ГК РФ, применяются в зависимости от того, действует агент по условиям этого договора от имени принципала или от своего имени. Если агент действует от имени принципала, то в этом случае применяются правила договора поручения. Если агент действует от своего имени, то применяются правила договора комиссии.

Оказание услуг на территории Российской Федерации является объектом налогообложения налогом на добавленную стоимость (далее – НДС). Это установлено подпунктом 41 пункта 1 статьи 146 Налогового кодекса Российской Федерации (далее — НК РФ).

Налоговая база определяется в соответствии с пунктом 1 статьи 156 НК РФ. В соответствии с пунктом 1 указанной статьи 156 НК РФ:

«Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров».

В бухгалтерском учете агента выручка, связанная с оказанием посреднических услуг, является доходом от обычных видов деятельности. Это определено пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №32н (далее – ПБУ 9/99).

В бухгалтерском учете агента сумма выручки от оказания посреднических услуг отражается по счету 90 «Продажи» субсчет 90-1 «Выручка» в корреспонденции со счетом 76-5 «Расчеты с разными дебиторами и кредиторами». При этом к счету 76-5 «Расчеты с разными дебиторами и кредиторами» целесообразно открыть субсчет «Расчеты с принципалом».

Расходы агента, связанные с оказанием посреднических услуг, учитываются на счете 26 «Общехозяйственные расходы». Суммы, накопленные на счете 26 «Общехозяйственные расходы» списываются в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж».

Отметим, что в зависимости от предмета агентского договора различают порядок ведения бухгалтерского учета посреднических операций. Условно агентские сделки можно разделить на две группы:

— заключение договоров с покупателями на реализацию товаров (работ, услуг) принципала;

— заключение договоров с поставщиками материальных ценностей для принципала.

Рассмотрим на примерах порядок отражения в бухгалтерском учете агента посреднических операций.

Пример 1.

ООО «Принципал» поручил реализовать товар ООО «Агент» на сумму 295 000 рублей (в том числе НДС 45 000 рублей). Согласно заключенному договору агентское вознаграждение составляет 8% (включая НДС) от стоимости проданного и оплаченного товара ООО «Принципала».

После окончания срока действия агентского договора ООО «Агент» представил отчет ООО «Принципалу», согласно которому товар продан полностью.

В рассматриваемом примере агент участвует в расчетах.

Собственные расходы ООО «Агента» составили 2 500 рублей.

Рабочим планом счетов предусмотрено использование следующих счетов:

счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчеты с покупателями и заказчиками по агентскому договору» (62-3);

счет 68 «Расчеты по налогам и сборам», субсчет «Налог на добавленную стоимость» (68-2);

счет 76 «Расчеты с прочими дебиторами и кредиторами», субсчет «Расчеты с комитентом» (76-5);

счет 90 «Продажи», субсчет «Выручка» (90-1);

счет 90 «Продажи», субсчет «Себестоимость продаж» (90-2);

счет 90 «Продажи», субсчет «Налог на добавленную стоимость» (90-3);

счет 90 «Продажи», субсчет 90-9 «Прибыль убыток от продаж»;

Агентские договоры. Учет и налогообложение

По агентскому договору Агент обязуется за вознаграждение совершать по поручению Принципала юридические и иные действия:

По агентскому договору Агент обязуется за вознаграждение совершать по поручению Принципала юридические и иные действия:

от своего имени, но за счет Принципала или

от имени и за счет Принципала.

Иными словами, независимо от того, действует агент в отношениях с покупателями от своего имени или от имени принципала, он совершает действия за счет принципала. Право собственности на реализуемый товар (работу, услугу) агенту не принадлежит.

Обязательным условием любого агентского договора является его возмездность, т.е. получение Агентом за свои услуги вознаграждения.

Таким образом, о каких бы агентских сделках ни шла речь – у Агента всегда возникают доходы, расходы и объекты налогообложения только в отношении сумм агентского вознаграждения. В зависимости от того, является ли агентская деятельность для Агента постоянной или разовой, возможно использование в учете расчетов по агентскому вознаграждению как счета 62 «Расчеты с покупателями и заказчиками» (Принципал для Агента является заказчиком услуг), так и счета 76 «Расчеты с разными дебиторами и кредиторами». Учитывая наличие вариативности, обратите внимание, что порядок учета должен быть закреплен учетной политикой. Если учет планируется вести с использованием счета 76, то в рабочем плане счетов должны быть предусмотрены соответствующие уровни синтетического и аналитического учета.

Обратимся к проводкам:

1) Агент получает оплату вознаграждения непосредственно от Принципала на условиях 50% авансирования

Корреспонденция счетов

Дт 51 – Кт 62 (76)

Получен аванс по агентскому вознаграждению

Дт 62 (76) – Кт 68.2

Начислен НДС с аванса

Дт 62 (76) – Кт 90

Признан доход Агента в момент принятия Принципалом Отчета Агента

При наличии прямых расходов Агента по сделке, они признаны в себестоимости

Начислен НДС со всей суммы агентского вознаграждения

Дт 68.2 – Кт 62 (76)

Принят к вычету НДС, начисленный с аванса

Дт 51 – Кт 62 (76)

Услуги Агента оплачены Принципалом

При отсутствии предоплаты учет Агента ограничивается проводками 3,4,5 и 7(на всю сумму вознаграждения)

Если Агент применяет УСНО – исключаем проводки по НДС (2,5 и 6)

2) Агент удерживает вознаграждение из сумм, полученных от Покупателя товаров (услуг, работ) Принципала

Корреспонденция счетов

Дт 62 (76) – Кт 90

Признан доход Агента в момент принятия Принципалом Отчета Агента

При наличии прямых расходов Агента по сделке, они признаны в себестоимости

Начислен НДС со всей суммы агентского вознаграждения

Дт 76 Принципал – Кт 62 (76) Принципал

Вознаграждение Агента удержано из средств, поступивших от Покупателей в адрес Принципала

Соответственно, если Агент использует УСНО то исключаем проводку по начислению НДС (3)

Таким образом, в учете у Агента основным документом, на основании которого происходит отражение доходов и формирование налоговых баз по НДС и налогу на прибыль или УСНО, является Отчет Агента.

Отчет предоставляется Агентом Принципалу в сроки, установленные Договором. Отчет считается принятым Принципалом, если в установленный в Договоре срок от последнего не поступило возражений по Отчету. Поскольку законодательно сроки предоставления Отчета Агента не установлены, а на возражения Принципала по ГК РФ отводится 30 дней (достаточно длительный срок), целесообразно установить Договором периодичность или срок предоставления Отчета Агентом, а также разумный срок рассмотрения Отчета Принципалом.

Форма Отчета Агента законодательно не закреплена, но на нее распространяются общие требования к обязательным реквизитам для первичных учетных документов. Во избежание разногласий на этапе приемки услуг Агента, форму Отчета Агента лучше согласовать в качестве приложения к договору.

По существующим обычаям делового оборота факт оказания Агентом услуг дополнительно оформляется Актом об оказании услуг, либо данный акт является элементом отчета Агента. Условие о подписании Акта, либо его объединение с Отчетом агента также необходимо закрепить в Договоре.

Условиями договора может быть предусмотрено участие Агента в расчетах между Принципалом и Покупателями (Поставщиками).

Движение денежных средств в этом случае не формирует у Агента доходов или расходов, а проходит транзитом через счет 76 «Расчеты с разными дебиторами и кредиторами».

Кроме того, Агенту могут передаваться активы Принципала для последующей реализации Покупателю, либо Агент может принимать от Поставщиков активы, приобретенные по поручению Принципала. В этом случае право собственности на активы к Агенту не переходит, а при наличии документов о передаче активов Агенту (акты, ТТН и т.п.), Агент отражает активы на забалансовых счетах 004 «Товары, принятые на комиссию» или 002 «ТМЦ, принятые на ответственное хранение».

Резюмируем по Агенту:

- Агент организует и закрепляет в учетной политике порядок отражения операций и аналитику по учету агентского вознаграждения, расчетов с Принципалом и его Покупателями/Поставщиками, документооборот по этим операциям, исходя из условий Агентских Договоров

- Начисление НДС к уплате в бюджет производится Агентом (если он не применяет УСНО) только с сумм агентского вознаграждения

- Для расчета налога на прибыль (налога по УСНО) Агент учитывает в доходах только агентское вознаграждение, а в расходах – свои текущие расходы.

- Все расчеты в интересах Принципала проходят в учете Агента транзитом через счет 76, не участвуя в расчете доходов, расходов и налоговых баз

- Активы Принципала, переданные Агенту, не переходят в его собственность, а в учете отражаются забалансом.

В бухгалтерском учете Принципала отдельно отражаются операции по агентскому вознаграждению и отдельно операции по купле продаже активов, в которых задействован Агент.

Документальное оформление таких операций зависит от разновидности агентского договора, но по общему принципу – если Агент действует от своего имени, то все первичные учетные документы и счета-фактуры по основной сделке оформляются на имя Агента, который передает их заверенные копии Принципалу для отражения последним операций в учете. Если же Агент действует от имени Принципала, то итоговые документы оформляются от имени Принципала (в лице Агента по доверенности) и их оригиналы служат основанием для отражения операций в учете Принципала.

Также, если агентским договором предусмотрена, помимо агентского вознаграждения, компенсация расходов Агента, произведенных в интересах принципала, копии документов, подтверждающих расходы, включая счета-фактуры, прикладываются к Отчету Агента. На основании этих копий и Отчета расходы учитываются в учете Принципала.

Перейдем к проводкам:

1) Агент реализовал нежилое недвижимое имущество Принципала