Как заполнить разд. 9 с приложением декларации по ндс

Порядок заполнения раздела 9 декларации по НДС

- Где найти описание схемы заполнения раздела 9

- Построчная инструкция

- Нюансы по разделу 9 в 2021 году

- Итоги

Где найти описание схемы заполнения раздела 9

Алгоритм заполнения раздела 9 декларации по НДС описан в пп. 47–48 приказа ФНС России «Об утверждении формы налоговой декларации…» от 29.10.2014 № MMB-7-3/558@.

С отчета за 4 квартал 2020 года необходимо применять обновленный бланк, в редакции приказа ФНС от 19.08.2020 № ЕД-7-3/591@.

Узнать о том, что изменилось в отчете, вы можете в Обзорном материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Для наглядности каждый пункт приказа, относящийся к разделу 9, расшифруем отдельно:

Приложение № 1 к разделу 9 нужно заполнить в том случае, когда в книгу продаж вносились изменения в отчетном периоде. При этом строка 001 (признак актуальности ранее представленных сведений) заполняется способом, аналогичным вышеописанному. Остальные строки приложения заполняются в следующем порядке:

Материалы нашего сайта помогут заполнить налоговую отчетность:

Построчная инструкция

Покажем на примере, как заполнить раздел 9.

ПАО «ТехноКвант» производит промышленные освежители воздуха и самостоятельно их продает. 9 января предприятие отгрузило в адрес оптового заказчика продукцию на сумму 28 974 230,94 руб. (в том числе НДС (20%) = 4 829 038,49 руб.) — счет-фактура № 3 от 09.01.20ХХ. Других отгрузок в 1-м квартале не было.

ПАО «ТехноКвант» оформляет декларацию по НДС, используя следующие подходы:

- Исходные данные заносятся в декларацию из учетной программы.

- Декларация формируется и представляется контролерам в электронной форме.

- Корректность включаемых в декларацию сведений проверяется специалистами внутреннего контроля ПАО «ТехноКвант».

Посмотрим пошагово, как ПАО «ТехноКвант» заполнит раздел 9 декларации по НДС за 1-й квартал.

Строки 035–100

Строки 035–100

В этом блоке ПАО «ТехноКвант» заполнит только строку 100 «ИНН/КПП покупателя». Для остальных строк нет данных:

На этой странице раздела 9 ПАО «ТехноКвант» заполнит 3 строки:

- 160 «Стоимость продаж по счету-фактуре… (включая налог)»;

- 170 «Стоимость продаж, облагаемых налогом…(без налога)»;

- 200 «Сумма налога…».

Завершающий блок строк раздела 9 ПАО «ТехноКвант» заполнит так:

Нюансы по разделу 9 в 2021 году

Как заполнять раздел 9 при наличных расчетах, подробно разъясняют эксперты КонсультантПлюс. Чтобы узнать подробности, получите бесплатный доступ к К+ и переходите к материалу.

В письме ФНС России от 19.04.2018 № СД-4-3/7484@ контролеры разъяснили особенности заполнения декларации по НДС (включая раздел 9) налоговыми агентами, указанными в п. 8 ст. 161 НК РФ (покупателями лома, отходов черных и цветных металлов, вторичного алюминия и его сплавов, сырых шкур животных).

Речь идет о налоговых агентах:

- не являющихся плательщиками НДС;

- плательщиках НДС, освобожденных от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой налога.

Указанным лицам предписано заполнять раздел 9 (в дополнение к разделу 2 декларации) сведениями о счетах-фактурах, полученных от продавцов указанных товаров, при перечислении предоплаты и в случаях, описанных в пп. 5 и 13 ст. 171 НК РФ:

- до 01.01.2020 — с отрицательным значением при применении вычетов в общеустановленном порядке;

- после 01.01.2020 — в целях применения вычетов с отражением в разделе 8.

Когда компании и ИП не обязаны выполнять обязанности налоговых агентов при покупке лома и шкур, узнайте из этой публикации.

Итоги

Если в отчетном квартале компания или ИП совершали облагаемые НДС операции, в декларацию обязательно должен включаться раздел 9. Он содержит сведения из книги продаж и детализирует обобщенные показатели декларации. Отсутствие заполненного раздела в составе ненулевой декларации не позволит ей пройти логический контроль при проверке в налоговой инспекции.

Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2021 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2021 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

Как заполнить декларацию по НДС за 4 кв. 2020 г. с учетом всех изменений?

Приказом ФНС России от 19 августа 2020 г. № ЕД-7-3/591@ в новой редакции утверждены форма декларации по НДС, форматы и порядок ее заполнения. Новая форма применяется, начиная с отчета за 4 квартал 2020 года. Изменены все штрих-коды. Большая часть поправок связана с принятием Закона о защите капиталовложений, а также уточнением льгот по НДС. Обновлен справочник кодов операций. Сдать декларацию нужно не позднее 25 января.

Какие разделы заполнять

Заполните декларацию по НДС за 4 квартал 2020 г. следующим образом:

- титульный лист;

- раздел 3. Он содержит расчет суммы налога по обычным операциям. Необлагаемые операции и операции по ставке 0% здесь не отражают;

- разделы 8 и 9. Сюда нужно перенести данные из книг покупок и продаж;

- раздел 1. Строка 030 заполняется, только если компания освобождена от НДС, но выставила счет-фактуру. В строку 040 нужно перенести сумму НДС к уплате из строки 200 раздела 3. Если НДС получился к возмещению, в строке 050 следует указать сумму из строки 210 раздела 3, а строку 040 не заполнять.

Дополнительно придется заполнить:

- раздел 2 — если компания платит НДС как налоговый агент;

- раздел 7 — если были не облагаемые операции.

Разделы 10 и 11 сдают посредники (комиссионеры и агенты).

Разделы с 4 по 6 заполняют экспортеры.

Изменения внесены в порядок заполнения титульного листа, разделов 1, 4, 7.

Титульный лист

Внесено требование, согласно которому при заполнении на титульном листе строки «Номер корректировки» не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации (п. 19 Порядка заполнения декларации)

Кроме того, из Титульного листа исключены:

- строка «Код вида экономической деятельности по классификатору ОКВЭД»;

- строка «Зарегистрирован за №» (из раздела «Заполняется работником налогового органа»).

В остальном титульный лист заполняется в прежнем порядке.

В декларации за 4 квартал 2020 г. на титульном листе в поле «по месту нахождения (учета) (код)» проставьте 214. А в поле «Налоговый период (код)» — 23.

Заполнение Раздела 1

Раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика» дополнен строками:

- «Признак СЗПК»;

- «Сумма налога, подлежащая уплате в бюджет налогоплательщиком, являющимся стороной СЗПК»;

- «Сумма налога, исчисленная к возмещению из бюджета налогоплательщиком, являющимся стороной СЗПК».

В 2020 году вступил в силу Федеральный закон от 1 апреля 2020 г. № 69-ФЗ «О защите и поощрении капиталовложений в Российской Федерации». Привлечение инвестиций в экономику нашей страны осуществляется на основании соглашения о защите и поощрении капиталовложений (СЗПК). Для организаций, являющихся стороной такого соглашения, в течение всего периода его действия гарантируется сохранение стабильных налоговых условий. То есть они защищены от изменений сроков уплаты и (или) порядка возмещения НДС, если они будут приняты (при условии ведения раздельного учета объектов налогообложения) (п. 4.3 ст. 5 НК РФ).

По строке 085 Раздела 1 указывается признак налогоплательщика СЗПК (п. 34.9 Порядка заполнения декларации):

- если налогоплательщик является стороной СЗПК, включенного в реестр СЗПК;

- если налогоплательщик не является стороной СЗПК.

По строке 090 отражается сумма налога, подлежащая уплате в бюджет в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

По строке 095 отражается сумма налога, исчисленная к возмещению из бюджета в части деятельности, относящейся к инвестиционному проекту, в отношении которого заключено СЗПК.

Показатели по этим строкам заполняют с учетом требований о раздельном учете объектов налогообложения, налоговой базы и сумм налогов по налогам, подлежащим уплате при исполнении СЗПК, и при осуществлении иной хозяйственной деятельности.

Если налогоплательщик является стороной в нескольких СЗПК, то по строкам 090 или 095 отражаются суммарные данные по всем СЗПК, включенным в реестр СЗПК (п. 34.10 Порядка заполнения декларации).

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

- 1011446 — Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 — Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 — Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 — Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2019 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2019 г. № 63-ФЗ, Федеральный закон от 26 июля 2019 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2020 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2019 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2020 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2019 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2020 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Ответственность

За непредставление в срок декларации по НДС предусмотрена ответственность по статье 119 НК РФ. За каждый полный или неполный месяц просрочки декларации взыскивается штраф в размере 5% не уплаченного в срок налога. Максимальный штраф – 30% налога, не уплаченного в срок по опоздавшей декларации. Если же компания не вовремя уплатила налог либо нарушила срок сдачи «нулевой» декларации, то штраф будет взыскиваться в минимальном размере – 1000. рублей.

Не забудьте, что декларация, сданная на бумаге, считается непредставленной.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнить приложение № 1 к разделу 3 налоговой декларации по НДС

Согласно абз. 4 п. 6 ст. 171 НК РФ принятые к вычету суммы налога, предъявленные налогоплательщику при приобретении (строительстве) объекта недвижимости, подлежат восстановлению в случае, если указанные объекты недвижимости в дальнейшем используются для осуществления операций, указанных в пункте 2 ст. 170 НК РФ. К этим операциям относятся:

— операции, не облагаемые (освобождаемые от налогообложения) налогом на добавленную стоимость (ст. 149 НК РФ);

— операции по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст.ст. 147, 148 НК РФ);

— операции, в отношении которых применяется специальный режим налогообложения;

— операции, осуществляемые налогоплательщиками, освобожденными от обязанностей по уплате НДС в соответствии со ст.ст. 145, 145.1 НК РФ;

— операции, не признаваемые объектом налогообложения согласно п. 2ст. 146 НК РФ.

При этом восстановлению подлежат суммы налога, предъявленные налогоплательщику:

— при проведении подрядчиками капитального строительства объектов недвижимости (основных средств);

— при приобретении недвижимого имущества (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов);

— при приобретении иных товаров (работ, услуг) для осуществления строительно-монтажных работ;

— исчисленные налогоплательщиком суммы НДС при выполнении строительно-монтажных работ для собственного потребления.

Исключением являются основные средства:

— которые полностью самортизированы;

— (или) с момента ввода которых в эксплуатацию у данного налогоплательщика прошло не менее 15 лет.

Однако, если после указанного срока была проведена реконструкция объекта недвижимости, то восстановлению подлежат суммы НДС, предъявленные налогоплательщику по товарам, работам, услугам, приобретенным для проведения реконструкции (абз. 6 п. 6 ст. 171 НК РФ).

Порядок восстановления сумм налога установлен абз. 5 п. 6 ст. 171 НК РФ:

1) налогоплательщик обязан по окончании каждого календарного года в течение десяти лет, начиная с года, в котором налогоплательщик начал начислять амортизацию по данному основному средству, в налоговой декларации, представляемой в налоговые органы по месту своего учета за последний налоговый период каждого календарного года из десяти, отражать восстановленную сумму налога;

2) расчет суммы налога, подлежащей восстановлению и уплате в бюджет, производится исходя из одной десятой суммы налога, принятой к вычету, в соответствующей доле;

3) указанная доля определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, не облагаемых налогом, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) за календарный год;

4) сумма налога, подлежащая восстановлению, в стоимость данного имущества не включается, а учитывается для целей налогообложения прибыли в составе прочих расходов в соответствии со ст. 264 НК РФ.

Порядок восстановления НДС, связанного с реконструкцией объекта, проведенной после истечения 15-летнего срока эксплуатации объекта (или после полной амортизации объекта), установлен абз. 7 и 8 п. 6 ст. 171 НК РФ.

Пример

Организация-застройщик до 2012 года занималась строительством коммерческой недвижимости. С марта 2012 года организация начала строить также многоквартирные жилые дома.

Организация использует льготу, установленную пп. 23.1 п. 3 ст. 149 НК РФ. Код операции 1010270 (рекомендован письмом ФНС России от 12.08.2010 № ШС-37-3/8932@).

В августе 2010 г. организация ввела в эксплуатацию нежилое офисное помещение стоимостью 23 600 000 руб. (в т.ч. НДС – 3 600 000 руб.). НДС был заявлен к вычету в установленном порядке в 3 квартале 2010 г.

Для целей налогообложения прибыли объект был включен в состав амортизируемого имущества в августе 2010 г. Начало начисления амортизации по объекту – сентябрь 2010 г.

В связи с тем, что с 2012 года объект недвижимости используется для осуществления операций как облагаемых, так и необлагаемых НДС, сумма НДС, ранее принятая к вычету подлежит восстановлению ежегодно в размере, определяемом по формуле:

НДСi = 1/10 х 3 600 000 руб. х Дi, где

НДСi – сумма НДС, подлежащая восстановлению в i-м году;

Дi – доля операций, не облагаемых НДС, в общей сумме отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за i-тый календарный год.

В 2012 году доля необлагаемых НДС услуг составила 35,5% в общей стоимости услуг, оказанных застройщиком за календарный год.

За 2012 год сумма НДС, подлежащая восстановлению, составила 127 800 руб. (1/10 х 3 600 000 х 35,5%). Указанная сумма из приложения № 1 к разделу 3 перенесена в строку 090 раздела 3 налоговой декларации по НДС за 2012 год.

В 2013 году доля необлагаемых НДС услуг составила 51,28% в общей стоимости услуг, оказанных застройщиком за календарный год.

Соответственно, за 2013 год сумма НДС, подлежащая восстановлению, составила 184 680 руб. (1/10 х 3 600 000 х 51,3%). Указанная сумма из приложения № 1 к разделу 3 переносится в строку 090 раздела 3 налоговой декларации по НДС за 2013 год.

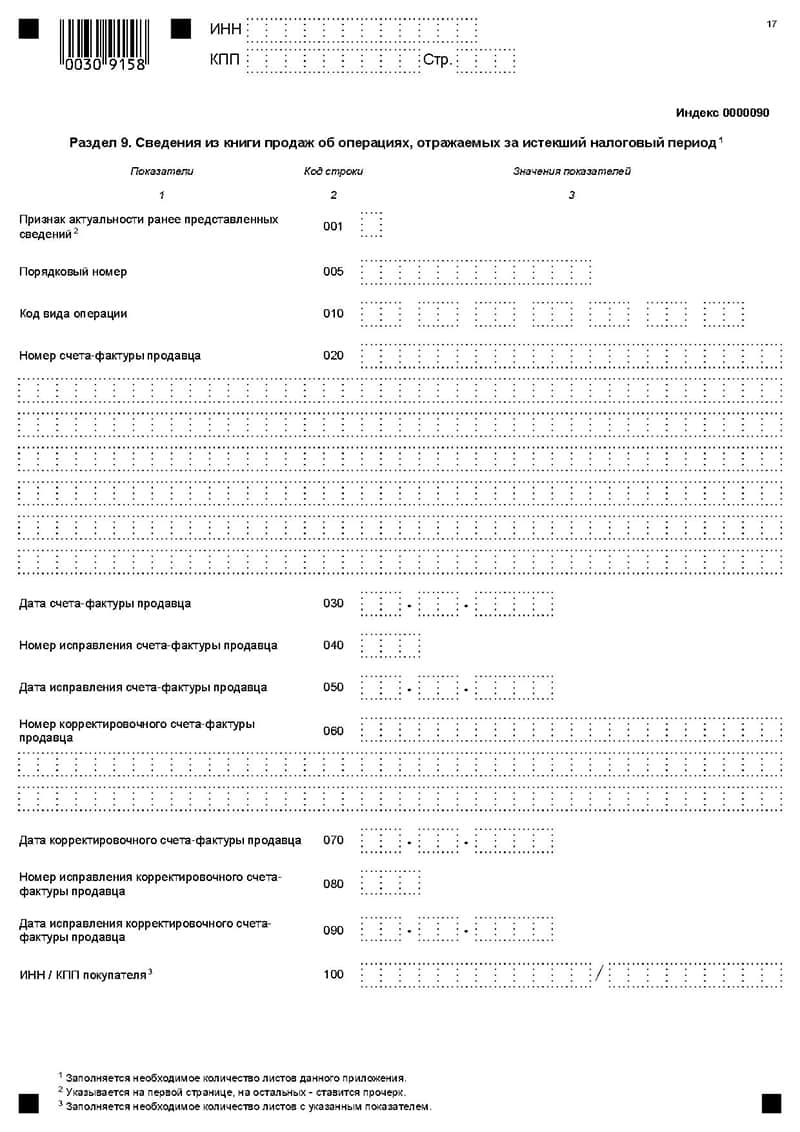

Заполнение 9 раздела декларации по НДС

Раздел 9 декларации по НДС обязателен к заполнению компании-налогоплательщику (налоговыми агентами) во всех случаях, когда появилась обязанность по налоговому исчислению.

В этом разделе необходимо прописать 2 листа по счетам-фактурам, по которым в книге продаж заявлен налог к исчислению в отдельном порядке, а также данные из дополнительных листов книги продаж.

Пакет нужной документации — книга продаж, в частности, счета-фактуры покупателя.

Гид по заполнению. Построчное отображение данных

Раздел содержит 28 строк. Вверху страницы девятого раздела декларации нужно прописать ИНН и КПП заполнителя, указать порядковый номер заполняемой страницы.

- Строка: 010 – признак актуальности сведений — 0/1.

«0» — если в предыдущей декларации данные в этом разделе не прописывались, либо в случае корректировки данных, если были найдены ошибки или они были неполными.

«1» — если данные на текущий момент являются актуальными, достоверными, изменению не подлежали. В таком случае в строках 010-190 прописываются прочерки.

Следующие строки касаются счетов-фактур продавца:

- Строка: 020 – номер – он может содержать букву, дефис и другие символы. Если в номере допустить ошибку, возможны расхождения с отчетностью продавца – его нужно точно сверить с книгой покупок;

- Строка: 030 – дата счета из строки 020 – не указывается если налогоплательщик делает заявку на вычет налога при импорте;

- Строка: 040 – номер исправления;

- Строка: 050 – дата исправления;

- Строка: 060 – номер скорректированного счета;

- Строка: 070 – дата скорректированного счета;

- Строка: 080 – номер исправления скорректированного счета;

- Строка: 090 – дата счета из строки 080;

- Строка: 100 – ИНН и КПП покупателя;

- Строка: 110 – ИНН и КПП посредника – если присутствовал факт приобретения товара через посредника, который действовал от своего имени;

- Строка: 120 – номер документа, который обосновывает уплату;

- Строка: 130 – дата такого документа;

- Строка: 140 – код валюты по ОКВ;

- Строка: 150 – стоимость продаж по счету строки 020, разница стоимости по счету строки 060 в валюте счета;

- Строка: 160 – величина строки 150 в рублях, копейках;

- Строка: 170 – стоимость продаж, подлежащим налогообложению по строке 020, разница стоимости по счету строки 060 (освобожденного от налога) в руб./коп. по расчёту 18 %;

- Строка: 180 – 10 %;

- Строка: 190 – 0 %;

- Строка: 200 – сумма налога по счету строки 020, разница суммы налога по счету строки 060 в рублях, копейках, по ставке 18 %;

- Строка: 210 – 10%;

- Строка: 220 – стоимость необлагаемых продаж

- Строка: 230-280 – подытоженные данные книги покупок в строчке «Всего» – заполняется только на последней странице 8 раздела, на остальных — прочерк.

Разграничение государственной собственности на землю – это передача земли во владение муниципалитетов.

Разграничение государственной собственности на землю – это передача земли во владение муниципалитетов.

Как осуществляется подготовка межевого плана и каким требованиям должен отвечать документ? Узнайте об этом здесь.

Как правильно приватизировать землю сельхозназначения? Этому вопросу посвящена наша статья.

В случае если программа федеральной налоговой службы выдаст незначительные расхождения с данными налогового агента, ответственность не предусмотрена.