График уплаты процентов к договору процентного денежного займа

Всё, что нужно знать о договорах займа

Нередко у организаций возникает необходимость в дополнительных оборотных средствах для разных целей — закупка товара, выплата зарплаты или на другие потребности. Тут же возникает вопрос, где их взять?

Первое, что приходит на ум: взять кредит в банке. Но, как правило, выясняется, что процент за пользование кредитом высокий, да и банки не всегда готовы нам его предоставить: сначала требуют внушительный пакет документов за всю историю существования организации и заполнение разнообразных анкет, а затем, проанализировав всё это дело, нередко отвечают отказом.

В итоге получается замкнутый круг — организации нужны оборотные средства для вывода бизнеса на новый уровень, кредит этой организации банк не предоставляет, предполагая, что возникнут проблемы с его возвратом.

Один из вариантов выхода из сложившейся ситуации — взять денежный заём у субъекта, не являющегося финансовой организацией (банком) — другого юридического лица, ИП или физлица. Что, если у организации (или некоего физлица) есть деньги, которые можно было бы одолжить за процент другой организации или ИП во временное пользование? Рассмотрим такие ситуации подробнее в статье.

Формат договора

- стороны договора: заимодавец и заемщик, где заимодавец — это тот, кто предоставляет денежные средства в заём, а заемщик — это получатель денег;

- сроки и условия возврата займа;

(Если в договоре не указан срок, когда сумма займа должна быть возвращена, то заём считается предоставленным «до востребования», о чем нам сообщается в ст. 809 ГК РФ.

Сумма займа может быть возвращена досрочно, полностью или частично, если иное не предусмотрено условиями договора, при этом, проценты, начисленные до даты возврата займа, в т.ч. его части, заимодавец вправе получить).

- процент за пользование займом, сроки и порядок их уплаты;

(Если в договоре не указан размер процента, но и нет прямого указания на то, что процент не взимается, то такой договор не считается беспроцентным, проценты по нему начисляются согласно действующей ключевой ставке ЦБ РФ на последнее число месяца до даты окончания действия договора включительно и выплачиваются заимодавцу так же, ежемесячно, если иное не предусмотрено условиями договора).

- ответственность сторон;

- другие условия, которые стороны договора считают необходимым зафиксировать в договоре.

Договор процентного займа между двумя юрлицами или между юрлицом и ИП

Заём считается выданным в момент фактической передачи денег.

Безналичные расчеты

Чтобы избежать споров и недопонимания с заёмщиком, следует четко прописать этот момент в договоре: начисляются ли проценты со дня списания денежных средств с вашего расчетного счета или со дня поступления денег на расчетный счет заёмщика. По правилам хорошего тона обычно фиксируется второй вариант.

Выдача займа наличными

- нельзя выдать заём наличными из выручки, полученной от продажи товаров, оказания услуг, выполнения работ. Для целей выдачи займа деньги обязательно должны пройти через банк, т.е. наличная выручка сдается в банк, а затем снова снимается в сумме, необходимой для займа, или, если организация не ведет расчеты наличными и не имеет кассы, то деньги могут быть сняты с расчетного счета в банке по чековой книжке;

- ограничение по сумме расчетов по одному договору между юрлицами или ИП и юрлицом — 100 000 руб. Данное ограничение распространяется не только на договоры займа, но и в целом, при любых взаимоотношениях, при которых расчеты ведутся наличными. Поэтому необходимо заранее просчитать причитающуюся сумму процентов по договору, чтобы сумма займа и процентов уложились в этот лимит. Не стоит строить иллюзий на счет заключения нескольких договоров с одним юридическим субъектом, где каждый договор будет укладываться в лимит. При проверке налоговой таких договоров скорее всего они будут признаны единой сделкой;

- при указании в договоре целей получения займа — оплата товаров, работ, услуг — необходимо пробивать чеки. Если цели выдачи займа не указаны в договоре, то он считается нецелевым и ККТ не применяется;

- за снятие наличных с расчетного счета в банке, а также за внесение наличных банк взимает комиссию по своим тарифам и в случае снятия такая комиссия может быть значительной. Поэтому не будет лишним поинтересоваться у банка о размерах комиссии заранее.

Если ваша компания — заёмщик

Сама сумма займа, поступившая в ваше распоряжение, не принимается к доходам (налоговая база не увеличивается и налог на прибыль/доход — тоже).Что касается получения займа наличными, нюансы аналогичны рассмотренным на примере заимодавца.

Заключение договора займа между физлицом и юрлицом, физлицом и ИП

В случаях, когда физлицо является работником юрлица или ИП, которые выдали заём, то заимодавец, как налоговый агент, удерживает и перечисляет НДФЛ в бюджет.

Если физлицо не является работником заимодавца, то должно самостоятельно уплатить налог и отчитаться по полученной материальной выгоде, А заимодавец, как юридический субъект, — предоставить информацию ФНС о невозможности удержать НДФЛ у физлица до 1 февраля года следующего за истекшим, когда была получена мат. выгода.

При ориентировании на минимальные значения 2/3 текущей ключевой ставки ЦБ РФ, при выдаче займа необходимо ежемесячно проверять, не вышли ли проценты за лимит и не возникла ли мат.выгода у физлица на конец месяца.

При выдаче займа наличными также необходимо, чтобы деньги были сняты с расчетного счета в банке. Но при этом нет ограничения по сумме договора. Чек на возвращенные деньги не выбивается, если в договоре не указана цель — покупка товаров, оплата услуг/работ.

При предоставлении займа физлицом юрлицу или ИП с суммы начисленных процентов к выплате физлицо обязано уплатить НДФЛ. Если это физлицо работник юрлица или ИП, которым предоставлен заём, то работодатель, как налоговый агент, удерживает НДФЛ и перечисляет в бюджет.

В жизни бывает всякое, в том числе и ситуации, когда заём не был предоставлен по заключенному договору. Договор займа заключили, а заём предоставлять «передумали». В таком случае, если заём не будет передаваться вообще в рамках заключенного договора, то договор не вступает в силу, т.к. первое условие для начала взаимоотношений по договору займа является фактическая передача денег. А если передача денег всё же состоялась, но не с даты договора, а позднее, то проценты мы начинаем начислять с даты фактической передачи денежных средств, если иное не указано в условиях договора.

Беспроцентные займы между физическим лицом и юридическим, физлицом и ИП, двумя юрлицами или между юрлицом и ИП

- Беспроцентный заём выдается на время и подлежит возврату.

- При выдаче/получении займа наличными необходимо «провести» его через банк с соблюдением лимита в 100 000 руб., если договор заключен между двумя юрлицами или ИП и юрлицом, ограничений по наличным расчетам с физлицом — нет.

Кредитный калькулятор с графиком платежей

Как получить график платежей

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

- Кредитный калькулятор с графиком платежей

- Как получить график платежей

- Преимущества кредитного калькулятора

- Когда график платежей может быть изменён

- Расчёт графика платежей в банке

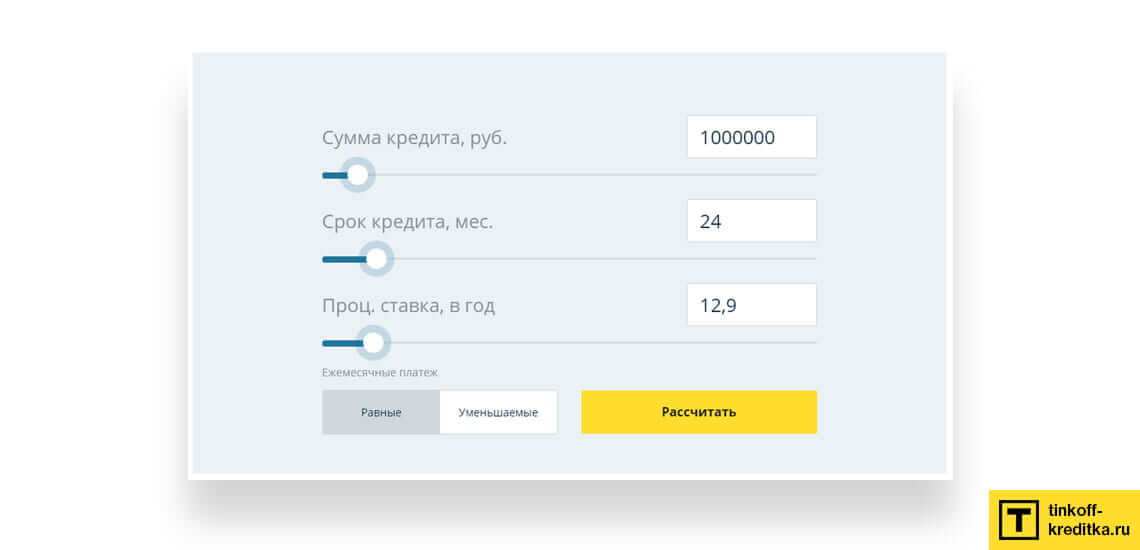

Когда речь заходит про кредитные продукты, то иногда сложно разобраться самому во всех тонкостях процентных ставок, графика погашений, комиссий и прочих моментах системы кредитования. Но на самом деле не все так сложно, как кажется на первый взгляд. Любой пользователь сети интернет может легко найти в кредитный калькулятор с графиком платежей и самостоятельно рассчитать потенциальный кредит. Онлайн-калькулятор произведет полный расчет с указанием необходимых данных и быстро сформирует график платежей, включая: ежемесячный платёж, сумму переплаты по кредиту, эффективный период кредитования, досрочное погашение и многое другое.

39 500 000 Людей в России, имеют минимум один кредит. Для расчёта кредита Вам потребуются всего три вида основных данных: сумма кредита, процентная ставка и период кредитования. На данной странице мы предусмотрели расширенную версию кредитного калькулятора, но если Вы хотите получить примерный график платежей без учета комиссий и досрочного погашения, то Вам стоит указать только эти данные или воспользоваться простой версией калькулятора на главной странице.

По умолчанию мы предусмотрели аннуитетный платёж, так как он самый распространенный и актуальный на данный момент. Мы написали сравнительный обзор на тему аннуитетного и дифференцированного платежа, если у Вас есть 5 минут на финансовую грамотность, обязательно прочтите эту статью.

Если у Вас уже есть действующий кредит или Вы знаете остальные вводные данные, то обязательно заполните поле ввода ежемесячной и единовременной комиссии. Страхование жизни, которое, скорее всего банк обязал Вас оформить при получении потребительского кредита или ипотеки, мы относим к единовременным комиссиям, а к ежемесячным плату за СМС уведомления или обслуживание счёта.

Занимательный факт. До 2011 года банки активно пользовались именно ежемесячными комиссиями, которые составляли от 0,5 до 2% именно от суммы займа, а не от суммы ежемесячного платежа. Так и получались кредиты под 70% годовых и выше. Сейчас всё это в прошлом.

Не забывайте нажимать кнопку “Рассчитать”. Часто, в статистике мы обращаем на это внимание, что некоторые пользователи нашего сайта просто забывают нажать эту яркую кнопку и смотрят расчеты, сформированные заранее системой как пример. Получив график платежей по кредиту, калькулятор можно использовать для регулировки суммы кредита, выбора типа кредитования или ввода суммы досрочного погашения.

Если говорить кратко, комиссия за досрочное погашение уже не актуальна для четырёх крупных банков: сбербанк, втб, альфа-банк и россельхозбанк. В других банках комиссия остается актуальной, хоть и регулируется на законодательном уровне. Все нюансы досрочного погашения мы отразили в этой статье.

Используйте полученные данные для сравнения с графиком, полученным в банке. Распечатайте, отправьте на электронную почту или сохраните график платежей. Ежедневно мы улучшаем алгоритмы расчёта и оптимизируем уже готовые решения. Напишите нам в социальных сетях, если заметили ошибку. Мы обязательно отблагодарим Вас и исправим все замечания.

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

- Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

- Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

- Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

- Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование. Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

При этом не стоит забывать, что у каждого банка или другой финансовой организации-кредитора свои собственные условия кредитования. Сторонний кредитный калькулятор с графиком платежей дает точные данные, но они могут различаться в зависимости от условий, предложенных банком.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Когда график платежей может быть изменён

Предусматриваются несколько способов изменения графика платежей по кредиту. Чаще, график платежей изменяется по не запланированным причинам. Когда это актуально?

Изменяемая процентная ставка. Применяется в некоторых банках. Суть очень простая, когда Вы берете потребительский кредит без залогового обеспечения, банк предлагает первый год процентную ставку в 15,5%, а со второго года 14,1%. Такой пример, мы встретили в банке Райффайзен. Полную информацию об изменяемой процентной ставке мы написали в этой статье.

Занимательный факт, читая негативные отзывы Почта банка, мы обнаружили, что привлекательная процентная ставка в 10,9% использовалась только со второго года выплаты кредита, а первый год ставка по кредиту составляла 34%.

Частичное досрочное погашение кредита. Мы говорим именно про расчёт частичного досрочно погашения кредита, так как полное закрытие кредита, не сопровождается дополнительными процентами за упущенную выгоду банка. Раньше это было актуально, но с 2011 года Центральный Банк России запретил взыскивать комиссию за досрочное погашение. О нюансах частичного досрочного погашения, читайте по ссылке.

Задержка платежей по кредиту. Сопровождается штрафными санкциями и пени. Так же может отразиться в БКИ, что негативно скажется на дальнейших условиях кредитования. Ситуации бывают разные, и банк может пойти на уступки, но по письменному заявлению от заёмщика. Если этот момент был упущен, ожидайте новые условия кредитования.

Иногда эти условия прописаны в договоре, к примеру, при задержке платежей в 3 месяца, некоторые банки могут изменить и процентную ставку по кредиту, а иногда кредитный договор сопровождается более жесткими условиями.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору. Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте.

Договор займа образец

Передача денежных средств в долг суммой свыше 10 МРОТ между физическими лицами и независимо от ее размера между юридическими лицами должна быть документально подтверждена в виде расписки получения денежных средств в долг или договора займа (статья 808 ГК РФ). В случае нарушения данного правила стороны при взыскании долга через суд не имеют права приводить в качестве доказательств свидетельские показания, подтверждающие передачу денежных средств в долг (п.2 ст. 808 ГК РФ).

Между физическими лицами при передаче денег в долг чаще всего оформляется расписка, хотя ничто не мешает заключить именно договор займа , между юридическими лицами заключается договор займа .

При передаче денежных средств в долг между физическими лицами суммой свыше 50 МРОТ, презюмируется, что деньги переданы в долг под проценты, установленные ставкой рефинансирования по месту проживания кредитора, если иное не установлено договором (п.3 ст. 809 ГК РФ). Займ между юридическими лицами всегда презюмируется процентным, если иное не установлено договором, процент по займу, по умолчанию также определяется банковской ставкой по месту проживания кредитора на день уплаты долга (п.1 ст. 809 ГК РФ).

Если в договоре займа стороны не установили срок возврата денежных средств, то будет считаться, что должник обязан вернуть долг в разумный срок с момента поступления соответствующего требования от кредитора.

Если текст договора составлен на более чем одной странице, то необходимо чтобы стороны поставили свои подписи на каждой странице документа.

беспроцентного денежного займа

г. ______________ «___» ______ 201__ г.

Гражданин ________________________________________, именуемый в дальнейшем « Займодавец », с одной стороны, и гражданин ________________________________________, именуемый в дальнейшем « Заемщик », с другой стороны, вместе именуемые в дальнейшем « Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. По настоящему договору Займодавец передает Заемщику заем в размере ________________________________________ рублей (далее – «сумма займа»), а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок.

1.2. По настоящему договору проценты за пользование займом не устанавливаются.

ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную сумму займа в срок до «___»______________ _______ года. Моментом передачи считается момент поступления денежных средств в кассу Заемщика. По факту получения денежных средств от Займодавца стороны подписывают двусторонний акт. Сумма займа должна быть передана Заемщику единовременно и в полном объеме.

2.2. Возврат суммы займа должен быть осуществлен не позднее «___»______________ _______ года.

2.3. Сумма займа может быть возвращена Заемщиком как единовременно в полном объеме, так и по частям, однако вся сумма займа должна быть полностью возвращена Заемщиком не позднее срока, указанного в п.2.2 настоящего договора.

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.1. Все споры и разногласия, которые могут возникнуть между сторонами по обязательству установленному в данном договоре, будут разрешаться путем переговоров.

4.2. Если стороны не смогут урегулировать спор путем переговоров, споры будут разрешаются в судебном порядке, установленном действующим законодательством РФ.

5.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до полного погашения Заемщиком своих обязательств перед Займодавцем.

5.2. Настоящий договор может быть досрочно прекращен по соглашению сторон или в иных случаях установленных действующим законодательством.

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме, подписаны надлежаще уполномоченными на то представителями сторон и скреплены печатями.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Дата рождения: _______________

Паспорт: серия ______ № ______

Дата рождения: _______________

Паспорт: серия ______ № ______

процентного денежного займа

г. ______________ «___» ______ 201__ г.

Гражданин ________________________________________, именуемый в дальнейшем « Займодавец », с одной стороны, и гражданин ________________________________________, именуемый в дальнейшем « Заемщик », с другой стороны, вместе именуемые в дальнейшем « Стороны », заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. По настоящему договору Займодавец передает Заемщику заем в размере ________________________________________ рублей (далее – «сумма займа»), а Заемщик обязуется вернуть указанную сумму займа в обусловленный настоящим договором срок.

1.2. По настоящему договору должник обязан уплатить проценты за пользование займом в размере 11 процентов годовых ежемесячно.

ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Займодавец обязан передать Заемщику указанную сумму займа в срок до «___»______________ _______ года. Моментом передачи считается момент поступления денежных средств в кассу Заемщика. По факту получения денежных средств от Займодавца стороны подписывают двусторонний акт. Сумма займа должна быть передана Заемщику единовременно и в полном объеме.

2.2. Возврат суммы займа должен быть осуществлен не позднее «___»______________ _______ года.

2.3. Сумма займа может быть возвращена Заемщиком как единовременно в полном объеме, так и по частям, однако вся сумма займа должна быть полностью возвращена Заемщиком не позднее срока, указанного в п.2.2 настоящего договора.

3.1. В случае неисполнения или ненадлежащего исполнения одной из сторон обязательств по настоящему договору она обязана возместить другой стороне причиненные таким неисполнением убытки.

4.1. Все споры и разногласия, которые могут возникнуть между сторонами по обязательству установленному в данном договоре, будут разрешаться путем переговоров.

4.2. Если стороны не смогут урегулировать спор путем переговоров, споры будут разрешаются в судебном порядке, установленном действующим законодательством РФ.

5.1. Настоящий договор вступает в силу с момента передачи Займодавцем Заемщику суммы займа и действует до полного погашения Заемщиком своих обязательств перед Займодавцем.

5.2. Настоящий договор может быть досрочно прекращен по соглашению сторон или в иных случаях установленных действующим законодательством.

6.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме, подписаны надлежаще уполномоченными на то представителями сторон и скреплены печатями.

6.2. Все уведомления и сообщения должны направляться в письменной форме.

6.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Проценты по договору займа

29 Ноя Проценты по договору займа

Деньги могут работать на вас. Либо вы их вкладываете в собственное дело, либо отдаете в рост. Если вам ближе второй вариант, эта статья поможет разобраться с тем, как начисляются проценты по договору займа.

Сразу оговоримся, что речь идет об оплате пользования деньгами, а не о пенях, которые выполняют функцию санкции за нарушение обязательства.

Заем с процентами и без

Договор займа будет считаться беспроцентным в следующих случаях:

- если об этом прямо указать в договоре либо

- если в договоре ничего не писать про проценты, но при этом:

- договор заключен между гражданами на сумму не более пятидесяти МРОТ (не более 5 000 рублей) и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон; обращаем внимание: для договоров, которые будут заключены после 1 июня 2018 года, указанный порог будет повышен до 100 000 рублей, а исключение для предпринимателей снято;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Во всех остальных случаях договор займа будет являться процентным.

Размер процента

Процент можно установить в договоре (расписке, выданной в подтверждение получения денежных средств).

На сегодня в Гражданском кодексе РФ не конкретизируется, из чего исходить при назначении ставки. Но с 1 июня 2018 года в статье 809 ГК РФ появятся разъяснения о том, что размер процентов может быть установлен:

- с применением ставки в процентах годовых в виде фиксированной величины,

- с применением ставки в процентах годовых, величина которой может изменяться в зависимости от предусмотренных договором условий, в том числе в зависимости от изменения переменной величины,

- иным путем, позволяющим определить надлежащий размер процентов на момент их уплаты.

Если же в договоре не определить размер процентов и при этом заем не будет подпадать под указанные выше ситуации, когда заем выдан под ноль процентов, то ставка процента будет равняться ключевой ставке Банка России. При этом берется ставка, действующая на день уплаты заемщиком суммы долга или его соответствующей части. К договорам, заключенным после 1 июня 2018 года, будут применяться ставки, действовавшие в соответствующие периоды.

Разница в этих двух подходах заключается в следующем. По актуальным на сегодняшний день правилам, если проценты взыскиваются по ключевой ставке после наступления срока возврата займа, используется ставка, действующая на момент предъявления требования. Применяя будущие поправки, надо будет использовать ключевую ставку с учетом всех ее изменений в период займа.

Порядок оплаты процентов

Такой порядок можно предусмотреть в договоре. Если же этого не сделать, то по умолчанию проценты должны уплачиваться ежемесячно до дня возврата займа включительно.

Зачастую, когда в процентном договоре размер процента не указан, речь об их оплате заходит только тогда, когда наступает просрочка по возврату основного долга. Это нормально.

Кроме того, законом предусмотрено, что при досрочном погашении долга также подлежат оплате проценты, начисленные на дату возврата займа.

Уменьшение договорных процентов

К договорам, которые будут заключены после 1 июня 2018 года, будет применяться новая норма – пункт 5 статьи 809 ГК РФ. Внимание: к более ранним договорам ниже изложенное правило не применимо.

Теперь суд сможет уменьшать ставку процента, установленную в договоре займа, оформленном между гражданами либо между гражданином-заемщиком и юридическим лицом, не осуществляющим профессиональной деятельности по предоставлению потребительских займов.

Суд сделает это, если признает, что ставка процента в два или более раза превышает обычно взимаемые в подобных случаях проценты и поэтому является чрезмерно обременительной для должника. Такие ростовщические проценты могут быть уменьшены до размера процентов, обычно взимаемых при сравнимых обстоятельствах. Что понимать под такими «обычно взимаемыми процентами» — пока неясно, ответ на этот вопрос должна дать судебная практика.

Важно учитывать, что применительно к займу, полученному гражданином в организации, осуществляющей микрофинансирование, новое правило не действует. А жаль, ведь именно в этой сфере можно наблюдать наибольшие злоупотребления с накручиванием процентов.

Напомним также, что наряду с понижением процентов за пользование займом заемщик по-прежнему сможет претендовать на снижение неустойки в порядке статьи 333 ГК РФ.

Как рассчитать проценты по займу в 2020 году: формула

Финансовая грамотность состоит не только в знании формул и умении правильно считать. Особенно важно пользоваться такими знаниями, проводя расчёт процентов по займу. Поскольку кредитных предложений поступает большое количество, и преподносят их в самом привлекательном образе, можно по неосторожности подписать договор кредитования, который в конечном счёте выльется в финансовую нагрузку, которую заёмщик не потянет. Грамотно просчитать размер грядущих трат помогут математические формулы, которые применяются в соответствии с подписанными условиями. Такие математические способности помогут на начальном этапе правильно выбрать предложение, которое принесёт минимальные затраты за пользование ссудой. Стоимость кредита будет самой низкой и условия – оптимальные.

Узнать о тонкостях кредитования и способах производить основные расчёты можно из данной статьи.

Принцип расчёта процентов по договору займа

Чтобы узнать, как рассчитать проценты по займу, нужно обратить внимание на основные составляющие полной стоимости кредита. В неё входят: тело займа (сумма, которую выдаёт кредитное учреждение), плата за пользование одолженными средствами, страховки и комиссии. Это может быть не весь перечень. Может взиматься плата за оценку имущества или ценных вещей, комиссия при обналичивании или уплате через кассу.

Процент по займу – это количество денег, которые должен уплатить заявитель за пользование ссудой. Этот показатель может быть ежедневным, ежемесячным и годовым. В случае краткосрочного кредита важным будет малый показатель ежедневных комиссий, начисляющийся за пользование кредитом. Зная его точный размер, срок и сумму одолженных денег, можно просто произвести расчёты и понять, сколько нужно будет вернуть денег вместе, и сколько в день вам будет обходиться ссуда.

Способы исчисления процентов базируются на специальных математических формулах простых процентов, сложных процентов, с использованием плавающей или фиксированной ставки.

Способ их расчёта в обязательном порядке указан на первой странице договора. Если такой информации нет, то количество начисленных за пользование денег будет производиться по формуле простых процентов. Также в договорном соглашении указывается размер ставки, исходя из которой проводятся все подсчёты. Если ставка не указана, то за основу берётся утверждённая Центробанком РФ ставка рефинансирования, которая составляет 7,25% годовых.

Важно. Если у вас не получается понять, как считать сумму уплаты по формулам, или вы запутались в показателях, обратитесь к онлайн-калькулятору. На электронных страницах многих кредитных учреждений есть опция, которая предварительно рассчитает вашу финансовую нагрузку. Так вы сможете оценить свои финансовые возможности заблаговременно и не попасть в более затруднительное положение.

Порядок расчёта

Для применения любой из формул нужно знать значения всех её составляющих компонентов:

- точное количество заёмных денег;

- ставка, по которой происходят начисления процентов;

- сроки в днях.

Вооружившись этой информацией, можно посчитать, сколько рублей в день платит клиент. Сравнив эти результаты по ряду кредитных учреждений, можно выбрать самый недорогой вариант. Где начисляется минимальная сумма по займу, там и выгодно принять предложение. При расчётах важно знать точные показатели. Использовать реальные значения по количеству дней (особенно в краткосрочных займах), где сумма растёт с каждым днём. Размер процентов указан в договоре и может быть изменён при нарушении заёмщиком кредитных условий.

Как рассчитать простые проценты

Формула простых процентов является самой популярной среди кредитных соглашений, особенно часто используется в краткосрочных займах и выглядит следующим образом:

Пр = СЗ*ГС/ДКГ*РПП, где:

- Пр – процент;

- СЗ – сумма займа;

- ГС – годовая ставка;

- ДКГ – длительность календарного года;

- РПП – размер платёжного периода.

Формула расчёта вознаграждения по займу требует второстепенных математических вычислений. Например, если в договоре ссуды прописана дневная ставка, то рассчитывают сначала годовую, умножив дневную на фактическое количество дней в текущем году. Узнать, как правильно рассчитать проценты, можно в разных источниках. Чтобы не затруднять себя и рассчитать сумму процентов по займу, можно воспользоваться кредитным калькулятором, размещённым на независимых от финансовых учреждений сайтах.

Не следует забывать о случае досрочного погашения. Если кредитный договор фиксирует внимание на конкретном сроке, то деньги нужно выплатить независимо от количества дней, оставшихся в запасе при досрочном закрытии кредита. При выплате за фактические дни пользования кредитом выплата совершается за срок с первого дня до даты погашения долга.

Как рассчитать сложные проценты

Формула сложных процентов чаще применяется в долгосрочном кредитовании, или когда клиент пропускает срок выплаты. В таких случаях часть невыплаченного долга прибавляется к сумме займа. В следующем кредитном периоде деньги будут начисляться на уже увеличенную сумму.

Схема расчёта процентов применяется исходя из формулы:

СД = СЗ*(1+ГС)*КП, где:

- СД – сумма долга;

- СЗ – сумма займа;

- ГС – годовая ставка;

- КП – количество периодов.

Процентная ставка по выданному займу выражается в долях, поэтому делится на 100.

Комбинированные схемы начисления

Кроме формул простых и сложных процентов, в кредитовании используются комбинированные методы, к которым прибегают, если в расчётах есть не целый, а часть показателя.

Посчитать проценты при годовых займах, если такой уплачен за неровное количество платёжных периодов, нужно с применением обеих формул. Вычислить размер выплаты за целые периоды требуется по формуле простых процентов, а за дроблёный период по схеме сложных. Полученные результаты требуется сложить. Это будет конечной суммой, которая нужна для погашения кредитного долга.

Как рассчитываются проценты за просрочку

Иногда не получается придержаться условий договора и внести вовремя платёж. На что тогда рассчитывать заёмщику?

При нарушении условий кредита со стороны финансовой организации могут применяться разные санкции. В их числе штрафы, пени, неустойки по займам. Неустойка выражается в фиксированной сумме рублей, которая растёт кратно сроку задолженности, или может носить характер повышенной ставки. Договор должен определять, каким образом начисляются штрафы. В потребительских кредитах просрочкам обычно уделяется целый раздел в письменном соглашении.

Расчёт пени происходит по схеме:

Пр = РД*ППр*СНст, где:

- Пр – процент за просрочку;

- РД – размер долга;

- ППр – период просрочки;

- СНст – ставка неустойки.

Совет. Чтобы правильно выбрать ссуду, внимательно ознакомьтесь с разделом о штрафных санкциях. Во многих МКК их размеры настолько велики, что лучше сделать рефинансирование и перекрыть долг вовремя, чем выплачивать космические суммы неустойки.

Как рассчитать проценты по договору займа в валюте

Расчёт по займам, выдаваемым в долларах или евро (самых распространённых иностранных денежных единицах), рассчитывается в конкретной иностранной валюте. При этом уплата осуществляется в рублях по курсу, который зафиксировал Центробанк РФ на момент внесения платежа. Ссуда, оформленная в валюте, считается менее затратным вариантом по сравнению с займом в рублях. Поэтому граждане РФ стараются брать большие суммы на длительный период именно в валюте. К примеру, оформить ипотеку или автокредит гораздо дешевле в долларах. Переплата получается меньше на 5–12%. Это обуславливается высоким риском скачков курсов и малыми сроками для возврата долга.

Законодательная база

Процессы кредитования настолько широко вошли в жизнь российского населения, что применяются во всех сферах и имеют чёткую регламентацию со стороны правительства. Законами РФ закреплены основные правила, базируясь на которых долговые отношения должны быть обоюдно выгодными – и кредитору, и заёмщику.

Закон РФ «О банках и банковской деятельности» вводит основные термины и основы деятельности. Закрепляет процентную ставку рефинансирования. Опираться также следует на Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нём можно найти подробную информацию о правильном начислении процентов.

В ГК РФ более подробно раскрываются вопросы ссуд и потребительских кредитов (гл. 42).

Статьи законов ГК детально прописывают все этапы оформления и возврата кредитов. Есть информация о частичном погашении займа («О внесении изменений в статьи 809 и 810 части второй ГК РФ»). Главы 25 и 26 указывают на ответственность за нарушение долговых обязательств. В главе 46 описаны способы, правила наличного/безналичного расчёта.

Обратите внимание. Перед оформлением кредита и выдачей денег ознакомьтесь с действующими нормативными актами. Знание юридических тонкостей поможет сделать правильный выбор кредита, а если нашёлся подвох – законный способ доказать своё право на неуплату кредита и возмещение ущерба кредитной организацией.

Заключение

Обучитесь финансовой грамотности вместе с нами. Перед оформлением сделки просчитайте комиссию и конечную сумму, которые подлежат возврату финансовому учреждению. Узнав, как посчитать эти показатели, можно сравнить, какие кредиторы ставят приемлемые цены за свои услуги, а какие наживаются на безвыходности клиентов. Станет ясно, с кем сотрудничать стоит, а чьи условия совсем неприемлемы в вашем случае. Требовать от онлайн-калькуляторов предоставления точных расчётов необоснованно. Многие из них производят стандартные вычисления без учёта всех параметров.

Воспользовавшись указанной выше информацией, получите самые достоверные данные. Если они расходятся с требованиями кредитора, выясните причину, продемонстрируйте свою грамотность в финансовых расчётах, чтобы не выплачивать лишнего.

Как рассчитать проценты по займу

Расчет процентов по займу выполняется с учетом условий, которые указаны в расписке или договоре между банком и клиентом. Документ может предусматривать процентные начисления, а в некоторых случаях возможно и их отсутствие. Ведь отечественное законодательство по умолчанию устанавливает платное использование чужих денежных средств. Соответственно у клиентов возникают вопросы, как рассчитать проценты по займу и предусмотреть все нюансы.

Зачем проводить расчет процентов по займу?

Предварительные расчеты по займам позволяют выбрать наиболее выгодные и безопасные условия кредитования. Клиенты могут подобрать для себя максимально подходящие варианты оформления кредита, что в дальнейшем позволит исключить переплату и обеспечить сохранность собственных средств. Чтобы посчитать кредит не обязательно обладать специальными знаниями или математическими способностями. Вся процедура состоит из нескольких действий, которые направлены на изучение законодательства и банковских формул. При этом детальный подсчет предоставит целый ряд преимуществ для пользователей:

- определение реальной процентной ставки;

- экономия собственных средств при займе;

- рационализация использования кредита;

- подбор выгодных условий кредитования;

- минимизация вероятности возникновения непредвиденных ситуаций.

Узнать реальную сумму процентов обязан каждый клиент, который обращается в конкретную финансовую организацию. Однако не все компании предоставляют детальную информацию. Поэтому пользователи вынуждены самостоятельно рассчитывать процентную ставку. Предварительные подсчеты помогают не только оптимизировать процедуру кредитования, но и повысить собственную безопасность. Простые формулы и онлайн-калькуляторы позволят подобрать наиболее правильную программу для займа. При этом клиентам не обязательно посещать банки или оплачивать услуги специалистов.

Также предварительные подсчеты помогут узнать реальную информацию о том, сколько необходимо платить в случае просрочки по кредиту. Ведь большинство финансовых компаний в целях привлечения большого количества клиентов стараются всячески скрывать настоящие данные.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Важно! В случае, если в документе о соглашении прописано, что за просрочку будут начисляться проценты, осуществлять расчеты необходимо исходя из указанных ставок.

Расчетные формулы для процентов по займу

Определение процентной ставки может осуществляться двумя проверенными способами:

- Онлайн-сервис для расчета процентов по предварительному договору.

- Самостоятельные вычисления по специальным математическим формулам.

Вариант использования онлайн-сервиса является наиболее удобным и привлекательным для клиентов, которые не имеют знаний в области кредитования. Пользуясь виртуальными программами можно просчитать начисление процентов по займу и узнать с какого дня будут начислены штрафы. Второй способ считается относительно сложным, но достаточно надежным. Ведь в таком случае клиент получает реальную информацию о кредитовании.

Для примера можно использовать расчетную формулу:

Сумма денежного займа х Ставка/Дни в году х Дни в конкретном платежном периоде

Данный вариант расчета актуален для займов, которые выдаются на определенный период времени.

Для простых кредитов можно использовать более упрощенный вариант формулы:

По данной формуле Кс будет в качестве обозначения итоговой суммы процентов, С начальным объемом долга при получении, Т периодом, год дней в расчетном году, а Пс ставкой.

Как правило, использование математических формул в силу неизвестности и сложности отталкивает клиентов. Поэтому люди чаще всего обращаются к онлайн-сервисам, которые имеют простой интерфейс и позволяют детально рассчитать проценты по кредиту.

Специальные программы имеются на нашем сайте Бробанк.ру, сайтах банковских компаний и МФО. Однако для точности клиенты могут использовать сервис и на сторонних страницах, которые не привязаны к конкретному банку. В таком случае можно получить максимальную правильность расчета и проверить честность официального калькулятора. Важно помнить, что любые онлайн-вычисления лучше всего производить только на проверенных ресурсах, которые имеют отзывы от других пользователей.

Стоит отметить, что если в договоре указаны слишком высокие показатели процентных ставок, то заемщик может через судебные инстанции доказать, что они завышенные и добиться реального снижения в дальнейшем. Однако важно учитывать и своевременность погашения всех задолженностей. Ведь банк или МФО могут по закону потребовать срочную выплату сразу после оглашения сроков просрочки. В такой ситуации клиент будет вынужден возвращать деньги, а при их отсутствии компенсировать все растраты любым другим способом, который описан в соглашении или официальном договоре. При оформлении кредита или микрозайма гражданин несет полную ответственность за собственные действия. Поэтому следует тщательно изучать всю информацию перед кредитованием.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: