Возмещение ндс при экспорте

НДС при экспорте: возврат налога и применение нулевой ставки

Вывоз товаров и собственной продукции за пределы России – финансово выгодная операция для налогоплательщиков. Законодательство предусматривает особенный порядок начисления и возмещения налога на добавленную стоимость (НДС) для предприятий, участвующих в экспортной деятельности:

- ставка НДС по отгруженным на экспорт товарам/услугам установлена в размере 0%;

- налог, уплаченный при покупке предназначенных для вывоза за рубеж изделий, подлежит возмещению из государственного бюджета.

Ввиду необходимости возврата из бюджета уплаченного на российской территории НДС фискальные органы с особенным вниманием относятся к предприятиям, применяющим экспортные операции. Необоснованно заявленное возмещение НДС или несоблюдение регламента подтверждения права на применение льготной ставки налога чревато солидными доначислениями платежей в бюджет и штрафными санкциями.

Специфика экспортного НДС

При приобретении товаров или производстве собственной продукции/работ в стоимость единицы товара изначально заложен НДС, уплаченный поставщику. При перепродаже такого изделия на российской территории компания будет вынуждена 10% или 18% от суммы реализации заплатить в бюджет.

Если же этот товар продать иностранному предприятию, то обязанность уплачивать НДС у экспортера отпадает, поскольку для таких операций предусмотрено использование ставки НДС в 0%.

Пример

Компания А. приобрела для реализации товары на сумму 118000 рублей, уплатив поставщику НДС в размере 18000 рублей. Для реализации у компании есть два варианта – продать товар российской компании, либо переправить контрагенту в Белоруссию. Следует определить рентабельность обеих сделок.

При продаже в России:

Сумма реализации составит 150000 рублей, из которых НДС – 22881 руб. С учетом «входящего» налога компания А. обязана уплатить государству НДС в сумме (22881 – 18000) = 4881 руб. Прибыль от операции составит 32000 руб., включая НДС к уплате 4881 руб. Чистая прибыль – 27119 руб.

При экспорте в Белоруссию:

Реализация составит те же 150000 рублей, однако, применяя ставку 0%, компания не начисляет НДС к уплате. Помимо этого, А. имеет право вернуть из бюджета ранее уплаченную поставщику сумму в размере 18000 рублей. Прибыль составит 32000 руб., плюсом к ней пойдет возмещенный НДС, итого чистая прибыль составит 50000 рублей.

Как видно из примера, экспортные операции способны практически вдвое увеличить прибыль, что, несомненно, является выгодным для российской компании. Однако получение повышенного дохода связано с необходимостью подтверждения налоговым структурам применение нулевой ставки по НДС.

Как подтвердить нулевую ставку при экспортной операции

Перечень таможенной документации, прилагаемой к декларации по НДС и обосновывающий правомерное применение нулевой налоговой ставки, зависит от направления экспортных операций:

- вывоз товаров в страны Евразийского экономического союза (бывшие республики СССР);

- отгрузка в прочие страны, находящиеся за пределами ЕАЭС.

Экспорт в страны ЕАЭС

При перемещении товаров в Евразийский экономический союз (ЕАЭС) – Белоруссию, Армению, Казахстан или Киргизию – применяется упрощенный таможенный регламент, поэтому перечень документов, необходимых для обоснования применения ставки в 0%, достаточно ограничен. Продавец должен предъявить в налоговую службу следующие бумаги:

- транспортные и товарные документы на экспортный груз;

- заявительные документы на ввоз товаров и подтверждение уплаты покупателем косвенных налоговых платежей;

- контракт между российским продавцом и покупателем из стран ЕАЭС.

Поскольку между таможенной и налоговой службами налажен двусторонний электронный обмен данными о ввозе/вывозе товаров, предъявление документов в бумажном варианте не обязательно. Фирме-экспортеру достаточно сформировать реестр необходимой документации в электронном виде и передать его в налоговую инспекцию.

Экспорт в другие иностранные государства

При экспорте товаров в страны, не входящие в ЕАЭС, подтвердить применение 0%-й ставки НДС можно соответствующими документами:

- копия внешнеторгового контракта либо, при его отсутствии, акцепт или оферта;

- договор оказания посреднических услуг – если экспорт осуществляется через третье лицо (поверенного, агента, посредника);

- таможенная декларация (копия либо реестр в электронном виде);

- товарные и транспортные документы (коносамент, грузовая накладная CMR, авиа- или комбинированные накладные).

Все предъявляемые документы должны иметь официальные пометки таможенных служб, свидетельствующие о фактическом вывозе товара с территории России.

Налоговые органы при камеральной проверке могут затребовать банковские выписки или счета-фактуры по экспортной сделке, поэтому продавцу целесообразно подготовить копии документов для приложения к декларации по НДС.

Срок подтверждения правомерности применения нулевой ставки и камеральная проверка

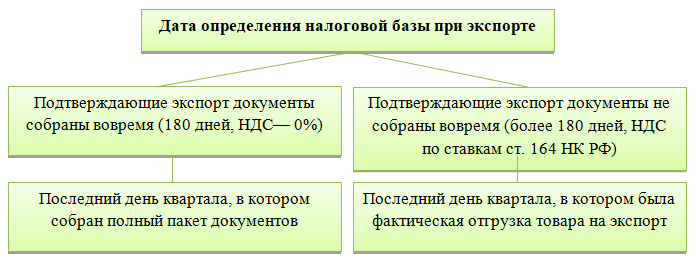

Налоговое законодательство предписывает продавцу-экспортеру в течение 180 календарных дней после того, как груз покинет пределы России, сформировать и предъявить в налоговую службу пакет необходимых документов.

После успешного подтверждения налогоплательщиком права на применение ставки НДС 0% ФНС приступает к камеральной проверке. При этом следует иметь в виду, что фискальный орган не контролирует правильность совершения отдельной экспортной операции – проверке подлежит весь налоговый период, когда совершена сделка.

В ходе осуществления камеральной проверки подлежит анализу:

- наличие у экспортера ресурсов, необходимых для международной торговли – офиса, складов, укомплектованного штата сотрудников;

- присутствие лицензионной и разрешительной документации;

- своевременное заключение соглашений с транспортными и логистическими компаниями, осуществляющими перевозку экспортного груза.

Налоговые инспекторы, скорее всего, проведут встречные проверки, запросив накладные и счета-фактуры у поставщиков товара, вывезенного за границу.

Если экспортирующая фирма на протяжении последних 6 месяцев претерпела реорганизационные изменения (смена юридического адреса, процедуры слияния или присоединения), то внимание налоговой инспекции к ее внешнеторговой деятельности будет особенно пристальным.

Последствия несоблюдения экпортером предписанного регламента

Отсутствие полного пакета документов или нарушение срока представления их в налоговый орган оборачивается для экспортера следующими санкциями:

- доначисление НДС по ставке 18% (10% – при экспорте товаров из соответствующего перечня);

- налоговая база определяется по моменту фактического пересечения грузом границы РФ;

- исчисление пени с даты отгрузки товара.

Если экспортер опоздал по времени с предоставлением документов, то он может рассчитывать на возмещение НДС в следующем налоговом периоде. После того, как полный перечень документов будет передан в ФНС, контролирующий орган принимает решение о проведении камеральной проверки. Однако эта процедура начнется только с начала следующего квартала и будет продолжаться три месяца.

Добровольность при применении нулевой ставки НДС

Применение любых льгот для налогоплательщика носит исключительно добровольный порядок. Достаточно часто организации не пользуются положенными послаблениями, если не уверены, что могут достоверно и аргументированно подтвердить свое право на льготу.

В отличие от установленных законом налоговых привилегий, использование при экспортных операциях нулевой ставки НДС – обязательное условие. Налогоплательщик не освобождается от уплаты налога, он должен на общих правах вести учет облагаемых операций и предоставлять в налоговый орган декларацию по НДС.

Помимо этого, налогоплательщику обязательно следует разделять учет операций по стандартным ставкам (10% и 18%) и по нулевой ставке. «Входящий» НДС по товарам/услугам, впоследствии используемым при экспортных операциях, должен учитываться отдельно. Сюда входят расходы на приобретение материалов и сырья, товаров для продажи, транспортные услуги сторонних компаний, аренда складов и т.д. Вся сумма налога по приобретенным ресурсам, идущим на обеспечение экспорта, подлежит возмещению из бюджета, поэтому во избежание налоговых споров, необходимо строгое ведение учета.

Помните: экспортные сделки сопровождаются обязательным выставлением счета-фактуры с выделенной нулевой ставкой. Документ должен быть выписан не позднее пяти дней после совершения отгрузки.

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Возврат НДС при экспорте

Условия для возврата НДС из бюджета

Мало быть экспортером товаров и услуг. Для возврата НДС проверьте, соблюдаете ли вы следующие требования.

- Вы — плательщик НДС. Компании на спецрежимах в стандартных условиях не претендуют на возврат налога. Если спецрежимник — налоговый агент, то оформить вычет он может (п. 3 ст. 171 НК РФ).

- Вы используете купленные ТМЦ, за покупку которых предъявлен «входящий» НДС, в коммерческой деятельности, подпадающей под обложение НДС.

- Вы получили от поставщиков верно оформленные счета-фактуры.

Ситуация, когда возникает НДС к возврату

НДС к уплате в бюджет — это разница между исчисленным и «входящим» НДС. Ставки по налогу бывают разные: 0, 10 и 20 %. Большая часть операций облагается налогом по самой крупной ставке.

При реализации товаров на территории России НДС к возврату обычно не возникает, так как НДС с цены продажи всегда превышает «входящий» НДС.

Например, ООО «Альфа» занимается продажей пластиковых труб. Цена — 120 рублей, в том числе НДС — 20 рублей. Для производства «Альфа» закупает гранулированный пластик по цене 60 рублей, в том числе НДС — 10 рублей. Налог к уплате составит:

20 — 10 = 10 рублей — сумма НДС к уплате.

К тому же ситуации с возвратом НДС из бюджета привлекают внимание налоговой. Про это читайте подробнее в нашей статье про безопасную долю вычетов по НДС.

Но в случае с экспортом ситуация меняется. В нашем примере ООО «Альфа», продавая трубы за рубеж, начисляла бы НДС по ставке 0 %, то есть 0 рублей. А вот «входящий» НДС за сырье сохраняется в том же размере. Значит «Альфа» может вернуть из бюджета 10 рублей налога.

Если вы хотите узнать больше про экспортный НДС, читайте нашу статью «НДС при экспорте».

Право на возврат НДС регулирует ст. 176 НК РФ. Возмещение проходит по стандартным правилам, о которых мы рассказали в статье «Возврат НДС для юридических лиц». Придерживайтесь следующего порядка.

Подтверждаем право на нулевую ставку НДС

В течение 180 дней налогоплательщик обязан подтвердить обоснованность применения нулевой ставки по налогу. При вывозе товаров за рубеж срок считается со дня их помещения под таможенную процедуру экспорта. А для работ и услуг срок определяется в зависимости от их характера и вида. Подтверждение проходит в два этапа.

Собираем пакет документов

В течение 180 дней нужно подготовить пакет документов, подтверждающий, что товар был экспортирован в другую страну. Перечень зависит от вида товара или услуг, а также способа их транспортировки. Полный пакет документов перечислен в ст. 165 НК РФ:

- контракт с иностранным покупателем;

- таможенная декларация на экспортируемый товар;

- товаросопроводительные документы;

- грузовая накладная;

- коносамент;

- морская накладная;

- пояснения и другие документы.

При экспорте в страны ЕАЭС от вас потребуют заявление покупателя с отметкой его налогового органа о ввозе товара и уплате всех косвенных налогов или о том, что ввоз товара не облагается НДС.

Если заявлений очень много, можно предоставить их перечень по форме, утвержденной Приказом ФНС РФ от 06.04.2015 № ММВ-7-15/139@. Но есть условие — импортеры ранее должны были самостоятельно предоставить эти заявления в налоговую. Проверьте наличие документа в базе ФНС на официальном сайте. Если на сайте вы ничего не нашли, то перечень не примут. Придется подавать непосредственно заявление от импортера.

Заполняем декларацию по НДС

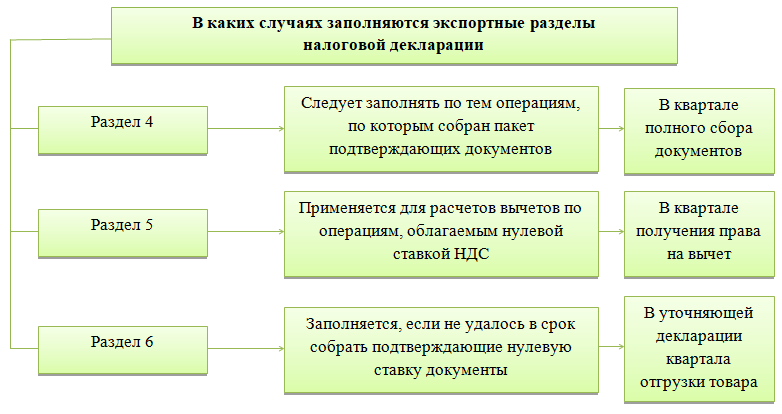

В декларации по НДС экспортеры заполняют следующие разделы:

- титульный лист;

- раздел 1 — суммы НДС к возмещению или уплате;

- раздел 4 — суммы НДС с подтвержденной нулевой ставкой;

- раздел 5 — налоговые вычеты;

- раздел 6 — суммы НДС с неподтвержденной нулевой ставкой.

После заполнения декларации ее нужно вместе с подтверждающими документами сдать в налоговый орган по местонахождению организации.

Пишем заявление на возврат НДС

Одновременно с декларацией и документами рекомендуем подать заявление о возврате налога, чтобы сэкономить время. Форма заявления закреплена в Приложении 8 к Приказу ФНС РФ № ММВ-7-8/182@.

Проходим камеральную проверку по НДС

После получения декларации и подтверждающих документов ИФНС начинает камеральную проверку. Стандартный срок — 2 месяца (ст. 88 НК РФ). Для добросовестных налогоплательщиков с октября 2020 года этот срок ускорили до 1 месяца (Письмо ФНС № ЕД-20-15/129@ от 06.10.2020). Однако двухмесячный срок может быть продлен до 3 месяцев, если налоговая посчитает это необходимым.

Важно! После подачи уточненной декларации срок проверки начинают отсчитывать со дня ее предоставления в налоговую.

По результатам проверки ИФНС определит, есть у вас право на возврат НДС или нет. Если решение инспекции вас не устроит, его можно оспорить в течение месяца со дня получения акта о результатах камеральной проверки (ст. 100 НК РФ).

Устраняем неустойки, пени и штрафы по налогам

ФНС возмещает налоги только тем плательщикам, у которых нет неустоек, пеней и штрафов по налогам и сборам. Если они есть, то сумма НДС к возврату сначала будет направлена на их погашение, а остаток перечислят вам.

Важно! Если НДС к возврату не хватит на погашение неустоек, штрафов и пеней, остаток задолженности обязаны закрыть вы.

Приняв решение о возврате налога, инспекция в течение дня направляет в казначейство поручение на возврат. Перевод обрабатывается в казначействе до 5 рабочих дней.

Рекомендуем облачный сервис Контур.Бухгалтерия. В программе можно вести учет экспортных операций и проверять декларацию по НДС до ее сдачи в налоговую. Система сделает предварительный расчет НДС, даст подсказки по легальному сокращению суммы, недостающим документам и возможным ошибкам в учете. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Каков порядок учета и возмещения НДС при экспорте

- Документы, необходимые для подтверждения нулевой ставки

- Как подтвердить экспортный НДС, если товар вывозился из РФ самим иностранным покупателем

- Отсутствие таможенных штампов и подтверждение экспорта

- Сроки подтверждения нулевой ставки

- Подаем декларацию и возмещаем НДС

- Как учитывается НДС по неподтвержденному экспорту

- Отгрузка товара российским поставщиком из-за рубежа

- Итоги

Документы, необходимые для подтверждения нулевой ставки

Исчерпывающий перечень документов, которые потребуются для подтверждения ставки 0% при экспорте, приведен в ст. 165 НК РФ. В общем случае это:

- контракт с иностранным поставщиком;

- таможенная декларация с необходимыми отметками таможни;

- сопроводительная, транспортная документация на товар с отметками таможни;

- посреднический договор (если экспорт осуществляется не напрямую).

Что касается транспортных документов, для морских перевозок это могут быть: морская накладная, коносамент или другой подобный документ. По воздушным перевозкам предоставляются грузовые накладные с обязательным наименованием аэропорта погрузки. По автоперевозкам необходимо будет предъявить соответствующий транспортный или товаросопроводительный документ.

Приведенный нами перечень очень общий. Практических ситуаций множество (различные виды товаров, услуг, способы экспорта и т. д.) — неодинаковы и требования налогового законодательства для них. Напомним, что с максимально полной информацией по необходимым подтверждающим документам для экспорта вы сможете ознакомиться в ст. 165 НК РФ.

Ниже рассмотрим несколько практических ситуаций.

Как подтвердить экспортный НДС, если товар вывозился из РФ самим иностранным покупателем

В данном случае следует руководствоваться все тем же перечнем документов, которые устанавливает ст. 165 НК РФ. Если товар вывозится покупателями самостоятельно, российскому экспортеру следует запросить копии необходимых документов у своего зарубежного партнера и далее уже проводить процедуру подтверждения экспорта и возмещения НДС в общем порядке.

Отсутствие таможенных штампов и подтверждение экспорта

Как мы отмечали ранее, наличие отметок таможенников на сопроводительных документах является обязательным условием для подтверждения нулевой ставки при экспорте. Однако ситуация по вывозу товара в третьи страны через территории стран — членов ЕАЭС, с которыми таможенное оформление отменено, является исключением. В этом случае документы предъявляются в налоговый орган с отметкой таможенных органов: «Вывоз разрешен» и без отметки: «Товар вывезен» (абз. 3 подп. 3, подп. 4 п. 1ст. 165 НК РФ, п. 1 письма ФНС России от 10.06.2013 № ЕД-4-3/10481@, письмо Минфина РФ от 04.02.2015 № 03-07-08/4343, от 19.10.2010 № 03-07-08/296 (п. 3)).

Сроки подтверждения нулевой ставки

Подтвердить нулевую экспортную ставку вы обязаны не позднее 180 календарных дней со дня проставления таможенного штампа на документах. Если вы не уложитесь в этот срок, придется не только заплатить НДС по общим ставкам, но и подать декларацию-уточненку, а также заплатить пени за несвоевременную уплату налога. То же самое касается ситуации, когда по каким-либо причинам таможенные штампы на сопроводиловках отсутствуют.

Но даже если сроки вами выдержаны, а пакет документов отвечает требованиям законодательства, это не гарантирует того, что нулевая ставка будет подтверждена, а налоговый орган примет решение о возмещении НДС. Пока что речь идет только о факте подтверждения экспорта. До конечной цели еще далеко: налоговикам нужно проверить достоверность документов, правильность их заполнения и соответствие требованиям закона; убедиться в отсутствии у экспортера задолженности перед бюджетом.

От 0% ставки можно отказаться. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к подсказкам от экспертов.

Подаем декларацию и возмещаем НДС

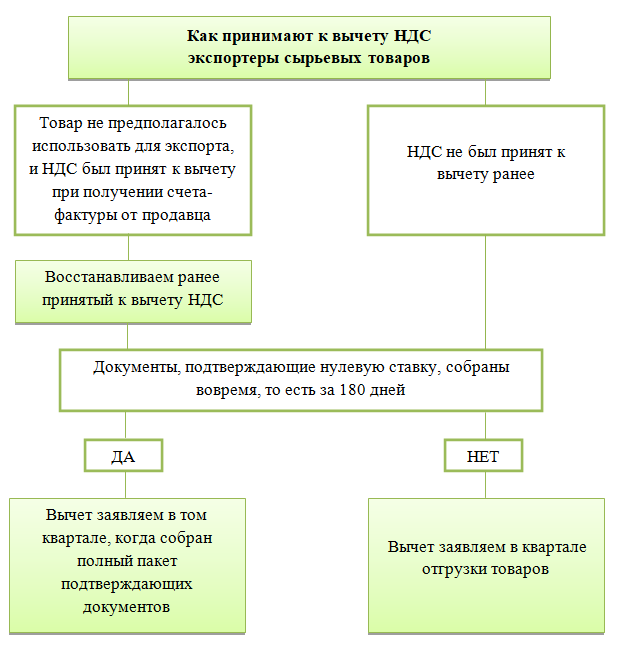

Для подтверждения нулевой ставки НДС экспортер подает в налоговый орган декларацию по НДС. Вместе с этой декларацией представляются все документы, подтверждающие правомерность применения нулевой ставки, (п. 10 ст. 165 НК РФ). Декларация в данном случае составляется за период, в котором собраны все необходимые документы (п. 9 ст. 167 НК РФ). Экспортеры несырьевых и сырьевых товаров (облагаемых по нулевой ставке работ, услуг) производят вычеты входного НДС по разным правилам и в разных налоговых периодах. Однако и те и другие отражают превышение вычетов над суммой начисленного налога в декларации по НДС по строке 050 разд. 1 «Сумма налога к возмещению».

С 01.07.2016 вычет входного НДС при экспорте несырьевых товаров не зависит от подтверждения нулевой ставки и отражается в декларации в общем порядке после принятия этих товаров на учет (работ, услуг) и получения счета-фактуры.

Экспортеры сырьевых товаров (работ, услуг, облагаемых по ставке 0%) заявляют вычет в декларации, составленной за квартал, в которой собраны документы для подтверждения экспорта (если документы, подтверждающие нулевую ставку, собраны в течение 180 дней с момента помещения товаров под таможенный режим экспорта).

После представления декларации, в которой отражена сумма налога к возмещению, нужно дождаться результатов камеральной проверки декларации по НДС. На камеральную проверку инспекторам отводится 3 месяца, по прошествии которых принимается решение о возмещении экспортного НДС или об отказе в нем. Но имейте в виду: если вы подадите корректирующую/уточненную декларацию, проверка начнется заново. В случае положительного решения по проверке деньги поступают на расчетный счет налогоплательщика по его заявлению и при отсутствии недоимки.

ВНИМАНИЕ! В 2020 году запущен пилотный проект ФНС, в рамках которого срок камералки по НДС может быть сокращен до 1 месяца. Подробнее см. здесь.

Форму заявления о возврате налога вы найдете в статье «Обновлены формы по зачету и возврату налогов и взносов».

Подробности о некоторых тонкостях возмещения налога см. в наших материалах:

В бухгалтерском учете возмещение НДС (получение денег от ИФНС) отражается в учете следующим образом: Дт 51 Кт 68.

Если же в возмещении было отказано, делается проводка: Дт 91 Кт 68.

Как учитывается НДС по неподтвержденному экспорту

Минфин России в своем письме от 27.05.2003 № 16-00-14/177 дает следующие рекомендации по учету экспортного НДС:

Если экспорт своевременно не подтвержден, то по прошествии 180 дней в учете делаются записи:

- Дт 68 (НДС к возмещению), Кт 68 (НДС к начислению) — начислен НДС по неподтвержденному экспорту;

- Дт 99 «Прибыли и убытки», Кт 68 — начислены пени;

- Дт 68 (НДС к начислению), Кт 51 — перечислен НДС и пени в бюджет.

Сохраняется ли право на вычет «входного» НДС, если экспорт не подтвержден в срок? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О необходимых действиях при несвоевременном подтверждении экспорта читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Отгрузка товара российским поставщиком из-за рубежа

Представим ситуацию. Российский производитель продает иностранному партнеру свою продукцию. При этом завод-изготовитель находится на территории третьего государства, откуда производится отгрузка, минуя российскую территорию. Это экспорт или нет, и как быть с НДС?

Закон говорит следующее. О возникновении объекта обложения НДС можно говорить только при реализации на территории РФ. Россия признается местом реализации только в том случае, если товар в момент совершения отгрузки или транспортировки был на ее территории. В рассматриваемом случае РФ не является местом реализации и, следовательно, ни о каком НДС и его возмещении речь идти не может.

Итоги

Подтверждение экспорта производится на основании пакета документов, предусмотренного ст. 165 НК РФ. Если в пакете документов на таможенной декларации или на товаросопроводительных документах не будет всех необходимых отметок таможенного органа, то налоговый орган откажет в подтверждении нулевой ставки НДС. Но даже если документы надлежащего качества собраны в полном объеме, нарушение срока подтверждения экспорта приведет не только к дополнительной работе по составлению уточенной декларации и начислению НДС по ставке 20% (или 10% в зависимости от вида экспортируемых товаров), но и к уплате пени. Возмещение входного НДС производится после проверки налоговой декларации на основании заявления налогоплательщика при отсутствии у него недоимки.

Как не платить НДС при экспорте

Мы постараемся максимально просто и на понятных примерах рассказать о том, какие подводные камни подразумевает за собой процедура возврата НДС, а также ответить на вопрос стоит ли вообще этим заниматься.

- Что такое НДС

- Зачем это нужно

- Каким образом осуществляется процедура

- Расчет возврата НДС при экспорте и выгодные сценарии его использования

- Исключения

- Итог

Что такое НДС

Налог на добавленную стоимость или НДС — это надбавка на цену товара или услуги, которую делает продавец. Она идет в казну государства в виде косвенного налога. Главное отличие НДС от других видов налога состоит в том, что он взимается с каждого участника производства. Это позволяет получать государству больше денег, чем в альтернативном случае. Еще одним отличаем то, что данный налог уплачивается как бы заранее, раньше, чем товар был реализован на самом рынке.

Однако, если вы продаете свой товар за границу, у вас есть возможность произвести возврат НДС при экспорте. Собрав необходимый пакет документов и обратившись в налоговую службу, можно получить обратно ранее уплаченные государству деньги.

Зачем это нужно

Нулевая ставка на экспортные операции выгодна, в первую очередь, предприятиям, которые их проводят. Она позволяет экономить на налогах 20% или 10% в зависимости от категории товара. Это очень существенная часть, даже если речь не идет об особо крупных партиях и производствах. Однако есть выгода и для государства. Растущий объем экспорта очень положительно сказывается на экономике. Во-первых: происходит пополнение государственного бюджета за счет иностранной валюты. А во-вторых: идет развитие экономических отношений с другими государствами.

Текущая юридическая практика показывает, что многие российские компании сталкиваются с отказами в возврате НДС по самым разным причинам и, порой, совершенно безосновательным. При приеме деклараций, налоговая инспекция ищет любую возможность для отказа в возмещении налога. Даже малейшая ошибка в заполнении необходимых документов может стать причиной для этого. В настоящее время возврат НДС — это право, а не обязанность налогового органа, поэтому вся вина за несостоятельность процедуры возложена на плательщика, а не на государство.

Каким образом осуществляется процедура

Чтобы подтвердить нулевую ставку на экспорт, для начала необходимо подтвердить, что товар действительно был продан за границу. Для этого нужен следующий пакет документов:

- копия контракта с иностранным покупателем;

- выписка по банковскому счету о переводе денежных средств;

- копия сопроводительный документов на груз, например товарная накладная. Хоть этот пункт и не является обязательным, предоставление данных бумаг не будет лишним;

- таможенная декларация.

Эти документы необходимо подготовить в течении 180 дней с момента разрешения таможни на вывоз товара. Затем их нужно отправить в налоговую в бумажном, либо электронном виде. Это необходимо делать каждый раз, когда груз вывозится за границу. Возврат НДС для каждого факта экспорта подтверждается отдельно.

Самые большие трудности возникают при заполнении именно таможенной декларации. Поэтому со всеми нюансами ее заполнения нужно ознакомиться заранее.

Далее, при положительном решении налоговой НДС, которое принимается в течении 90 дней, можно, либо вывести деньги на расчетный счет, либо учесть эту сумму в будущие налоговые платежи. Здесь решение принимается исходя из того, какой вариант является наиболее оптимальным, для вашей компании.

Расчет возврата НДС при экспорте и выгодные сценарии его использования

Торговля на зарубежном рынке имеет свои преимущества, использование которых, позволяет увеличить доходы производства компании. Одним из таких преимуществ является возмещение уплаченного НДС при экспорте.

Рассмотрим на простом примере, какая разница в чистых доходах при продаже товаров на российском и на зарубежном рынке:

Вы продаете этот товар по рыночной цене в 150 рублей (маржа 30 рублей), в данном случае сумма НДС будет равно 25 рублей. Из них в бюджет пойдет 5 рублей — разница между 25р. и 20р. В итоге вам остается 25 рублей дохода.

Однако, если тот же товар экспортируется происходит следующее. Тот же товар, себестоимость которого составляет 120 рублей и, который продается за границу также за 150 при нулевой ставке маржа составляет 30 рублей.

Далее вы уплачиваете государству 20 рублей налога, однако осуществив процедуру возврата НДС, данная сумма вам вернется и чистая выручка с одной единицы товара составит порядка 50 рублей, вместо предыдущих 25.

А если у вас поставки, которые исчисляются миллионами рублей, то выгода от подобного рода процедуры приобретает весьма существенный характер.

Исключения

Порой, некоторые компании предпочитают не возиться с ворохом документов и предпочитают заплатить налог. В некоторых случаях это действительно более целесообразно, т. к., если вы не занимаетесь экспортом постоянно, объем партии небольшой, либо это просто разовая поставка, то временные и денежные издержки могут значительно превысить сумму уплачиваемого налога.

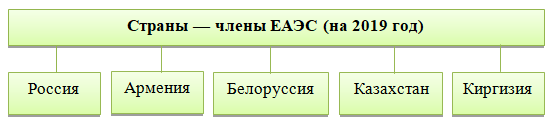

Отказаться от нулевой ставки и возврата НДС можно при экспорте в любое государство, за исключением стран Таможенного Союза. По мимо России в него также входят: Армения, Беларусь, Казахстан и Киргизия При заключении экспортных контрактов с компаниями данных государств ставка 0% является обязательной. В данном случае оформление таможенной декларации не потребуется. Необходимы лишь следующие виды документов:

- договор с покупателем;

- сопроводительные документы;

- заявление о ввозе и уплате косвенных налогов (данные бумаги готовит сам покупатель в своей стране).

Также стоит знать, что экспорт некоторых категорий товаров не подлежит процедуре возврата НДС. Среди них: нефть, природный газ и газовый конденсат. На все остальные виды товаров экспортируемых из России распространяется возмещение НДС.

Наиболее выгодной процедура возврата НДС является для крупных компаний, которые занимаются регулярным экспортом товаров и в больших объемах. В таком случае необходима профессиональная работа юриста или таможенного брокера. Они должны быть в курсе всех последних изменений в законодательстве и иметь большой опыт в оформлении таможенных деклараций, а в отдельных случаях быть готовым отстаивать ваши права в суде.

Самостоятельно и наиболее полно ознакомиться со всеми тонкостями процедуры возмещения НДС можно в 165 статье Налогового Кодекса Российской Федерации.

Возмещение НДС при экспорте (возврат экспортного НДС)

Данное обстоятельство вынуждает компании решать вопрос о возврате НДС и другие налоговые споры не своими силами, а с помощью сторонних юристов. Услуги по возмещению НДС при экспорте сегодня востребованы, поэтому и их предложение на рынке довольно высоко. И наверняка, Ваша компания тоже сталкивалась с этой проблемой, и теперь Вы ищете пути ее решения. Однако это дело не терпит спешки и требует самого серьезного подхода.

Возможности и пути возмещения НДС

Существуют два варианта возмещения НДС из бюджета, которыми могут воспользоваться российские компании:

- Возврат суммы уплаченного НДС на Ваш расчетный счет;

- Зачет уплаченных средств при будущих налоговых платежах.

Какой вариант будет выбран для Вашей компании, зависит как от обстоятельств дела, так и от мер, принятых налоговым юристом. Как показывает практика, вопрос о возврате уплаченного налога в большинстве случаев решается в суде, и здесь опять все зависит от действий Вашего юриста.

Поскольку подавляющее большинство дел доходит до суда, налоговый юрист, отстаивающий ваше право возместить НДС, должен превосходить по знаниям и силе убеждения юристов ИФНС, а также – доносить свою позицию до суда максимально доходчиво, на понятном судье языке. То есть, он должен быть профессионалом высокого уровня, который способен решать самые сложные задачи. Без этого возврат НДС при экспорте и любой другой деятельности будет крайне затруднен, а то и вовсе невозможен.

Вот почему каждый год десятки клиентов, столкнувшихся с суровостью российского налогового законодательства, заказывают услуги по возмещению НДС именно у наших налоговых юристов-экспертов, имеющих обширный опыт решения налоговых споров. Наши специалисты за многие годы работы получили бесценный опыт, они разбираются во всех тонкостях постоянно изменяющегося налогового законодательства, и в каждом случае прибегают к наиболее эффективным стратегиям.

Поэтому вы, обратившись к нашим слугам, можете рассчитывать на положительный результат.

Этапы возмещения НДС

Сроки возврата зависят от того, на каком этапе подключаются наши эксперты, а также от позиции налоговой инспекции. Обычно это занимает от 3 до 9 мес.

Вы можете заказать наши услуги по возмещению НДС на любом этапе:

1. Подготовка и подача налоговой декларации

- Тщательно проверяем пакет документов, обосновывающих право Вашей компании на возврат НДС из бюджета;

- Выявляем ошибки, допущенные в оформлении и содержании предоставленных документов, объясняем, как их исправить; помогаем восстановить недостающие документы, необходимые для того, чтобы вернуть НДС в полном объеме;

- В целях экономии времени, параллельно ведем подготовку документов для суда (копируем, подшиваем нужным образом);

- Помогаем правильно составить налоговую декларацию для возмещения НДС из бюджета (либо проверяем правильность ее составления).

Результат: документы проверены и полностью готовы для ИФНС и арбитражного суда.

2. Сопровождение налоговой проверки после подачи декларации

Результат: получаем положительное решение ИФНС о возмещении НДС из бюджета, либо обжалуем отказ в возмещении НДС.

- Форсируем начало проверки всеми законными способами и строго контролируем сроки ее проведения (не даем ИФНС затягивать сроки);

- Избавляем Вас от необходимости общаться с налоговыми органами во время проверки (при этом любой запрос/требование ИФНС рассматриваем с точки зрения дальнейшего влияния на результат, уже на этом этапе закладывая прочную основу для возврата уплаченного НДС в полном объеме).

3. Уже получен отказ в возмещении НДС

- В случае отказа в возмещении НДС готовим письменные возражения на Акт налоговой проверки;

- Лично участвуем в заседании ИФНС при рассмотрении наших возражений (Ваше присутствие не обязательно);

- Если получен отказ в возмещении НДС после рассмотрения возражений – подаем апелляционную жалобу в вышестоящий налоговый орган (УФНС).

Результат: получаем положительное решение налоговых органов о возврате НДС из бюджета, либо на основании официального отказа в возмещении НДС (а это около 90% случаев) обращаемся в арбитражный суд.

- Готовим и подаем исковое заявление (а также все прилагающиеся к делу документы) в арбитражный суд таким образом, чтобы избежать проволочек из-за негласных требований конкретного судьи;

- Непосредственно участвуем во всех судебных заседаниях 1-й, 2-й (апелляционной), и при необходимости 3-й (кассационной) инстанций;

- Готовим и подаем в суд письменные пояснения, ходатайства и иные процессуальные документы, необходимые для полного, всестороннего и правильного рассмотрения судом наших требований возместить НДС;

- Контролируем процесс и сроки исполнительного производства (в случае задержек со стороны ИФНС пишем жалобу на неисполнение решения суда с наложением штрафа на ИФНС) – всеми законными средствами максимально форсируем сроки фактического возмещения.

Результат: получаем положительное судебное решение о возмещении НДС из бюджета, на основании которого обязываем ИФНС вернуть НДС Вашей компании.

Стоимость наших услуг

Стоимость услуг рассчитывается индивидуально. Если необходимо вернуть НДС за несколько периодов, предоставляется скидка до 20%.

Варианты оплаты услуг по возврату НДС из бюджета

- Предоплата 100%

Самый выгодный по цене вариант. Работаем до результата (т.е. цена не зависит от количества этапов нашей работы). Оплата производится в течение 3-х рабочих дней с момента заключения Договора на услуги по возмещению НДС. - Оплата за результат

Стоимость услуги также не зависит от количества этапов. После заключения Договора Вы платите фиксированную сумму, а уже по факту возврата уплаченного НДС (после перечисления Инспекцией денег на Ваш расчетный счет) вносите остальную сумму в виде гонорара успеха. - Поэтапная оплата

Вы отдельно оплачиваете каждый этап нашей работы. Итоговая сумма будет зависеть от количества этапов, которое потребуется, чтобы возместить НДС (их точное число заранее спрогнозировать сложно, все будет зависеть от позиции ИФНС).

Почему не стоит заниматься возмещением НДС при экспорте самостоятельно?

- Оставайтесь в хороших отношениях с налоговой

Наверняка Ваш бухгалтер часто общается с налоговой по рабочим вопросам и ему важно сохранить хорошие отношения с инспекцией. Поручая решение вопроса третьей стороне, Вы даете возможность Вашим штатным сотрудникам устраниться от возможного налогового спора. - Не переоценивайте своих сотрудников

Уверены, Вашим сотрудникам есть, чем заняться помимо прохождения проверок и выяснения отношений с налоговыми органами. Мало того, что дополнительная нагрузка может сказаться на качестве их основной работы, в силу нехватки времени, а иногда и недостатка нужных знаний, Ваши сотрудники будут испытать стресс от взаимодействия с налоговыми органами и им требуется профессиональная поддержка.

Между тем мы, оказывая Вам профессиональные услуги по сопровождению проверок и обжалованию решения налоговых органов, рискуем не только своей репутацией, но и своим доходом, поэтому очень мотивированы на успешный результат. Важно понимать, что налоговые юристы – это не просто юристы. Сопровождение выездных и налоговых проверок, налоговые споры требуют особых знаний и узкой специализации, т.к. природа спора и стратегия защиты строится на стыке экономической сути операций, налогового и арбитражно-процессуального права. Кроме того, чем многообразнее опыт налогового юриста – тем больше шансов на победу. Часто требуется и восстановление учета, чтобы подготовиться к прохождению проверки, либо помощь квалифицированных бухгалтеров, аудиторов и здесь мы располагаем необходимыми кадровыми ресурсами, чтобы успешно осуществлять подобные проекты.

Налоговая любит «цепляться» к мелочам, делать различные запросы и т.д., чтобы затянуть дело либо найти дополнительные источники доначислений. Специалиста, не знающего всех возможных тонкостей, легко сбить с толку, заставить следовать советам инспектора, который преследуют свою цель – доначислить налогов как можно больше. У нас было немало случаев, когда мы удерживали клиентов от выполнения несущественных и даже незаконных требований налоговой, сохраняя тем самым их время и деньги, сокращая сроки проведения проверки. Здесь важна мера, и предоставить больше документов, подключить связи – не значит лучше и, как говориться, может быть использовано против Вас. Любой документ, который запрашивает ИФНС, любое своей разъяснение мы готовим с точки зрения успешного влияния на результат.

Почему стоит работать именно с нами?

- Знаем внутреннюю «кухню» ИФНС

Наши специалисты много лет проработали на ведущих должностях в налоговых органах, что позволяет нам видеть ситуацию глазами налоговиков и до последней запятой знать, как меры будет принимать налоговая инспекция, чтобы увеличить размер доначислений по итогам проверки, как будет затягивать сроки проверки и пр. И мы сумеем использовать любые проволочки и возражения налоговой инспекции в Вашу пользу, чтобы проверка прошла максимально гладко, с минимальными доначислениями и в срок. - Пользуемся заслуженным уважением у арбитражных судей

Для судей важно, кто именно отстаивает интересы сторон, сталкивался ли специалист с подобными вопросами раньше или «плавает по верхам». Нередко такой субъективный фактор сильно влияет на исход дела. Мы очень гордимся тем, что при рассмотрении спорных и неоднозначных ситуаций судьи нередко прислушиваются к нашему мнению, что не раз позволяло нам вносить свой вклад в формирование положительной судебной практики по различным налоговым спорам при обжаловании решений налоговых органов. - Даем гарантии успеха

Мы настолько уверены в своих силах, что Вы можете оплатить нашу работу уже после того, как будет достигнут результат. - Выигрываем дела различной сложности, обслуживая как небольшие фирмы, так и крупные компании

Несмотря на то, что среди наших клиентов немало всемирно известных компаний, мы особенно гордимся победами, которые одержали в секторе малого бизнеса. Оказывая услуги по сопровождению налоговых проверок и обжалованию решений налоговых органов на высочайшем уровне, мы ценим каждого клиента, и одинаково ответственно подходим к делу, если нужно защитить и 50 тысяч, и 500 миллионов рублей.

И еще с нами просто приятно работать!

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

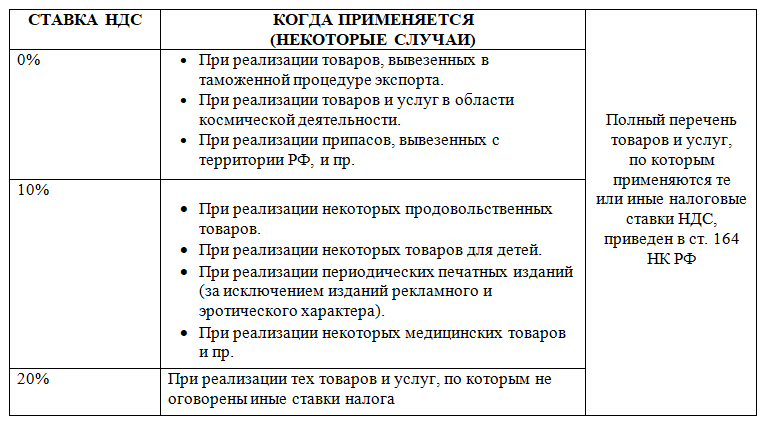

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

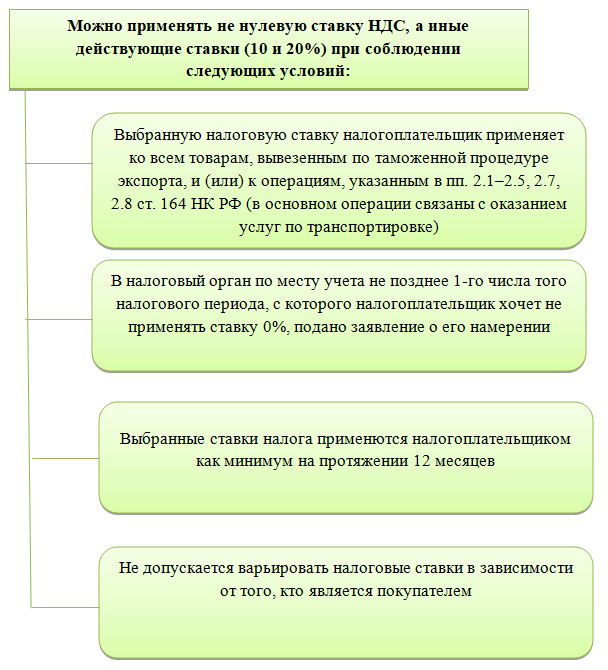

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

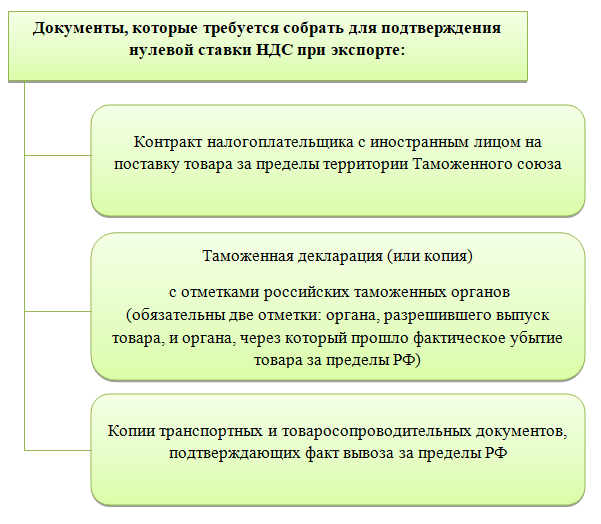

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

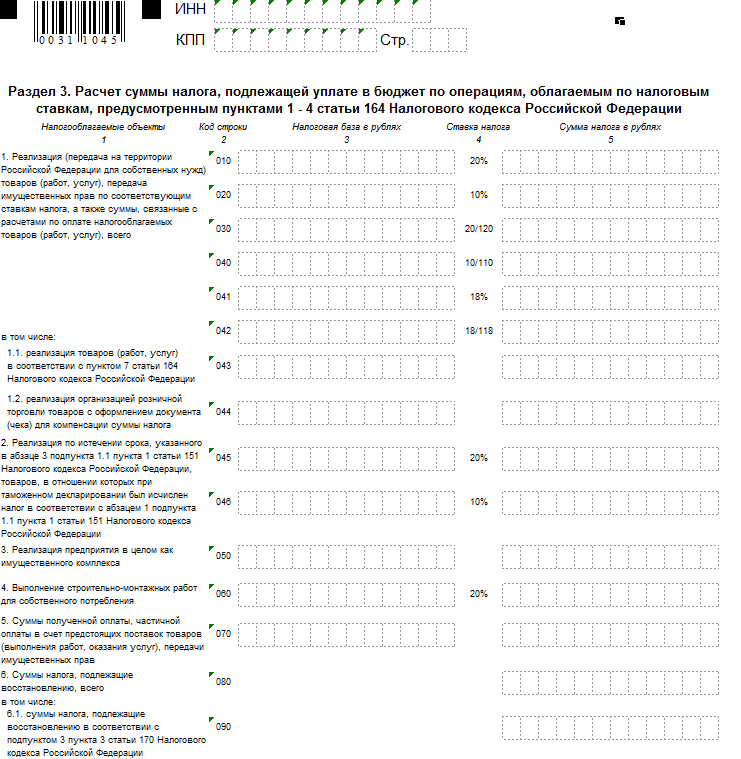

Декларация при экспорте несырьевых товаров

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

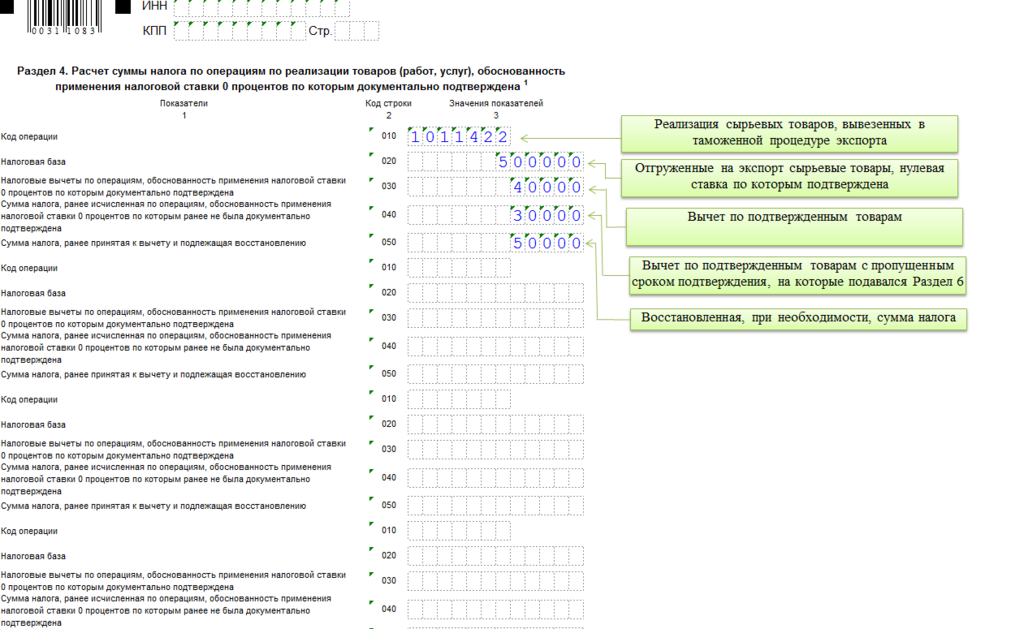

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

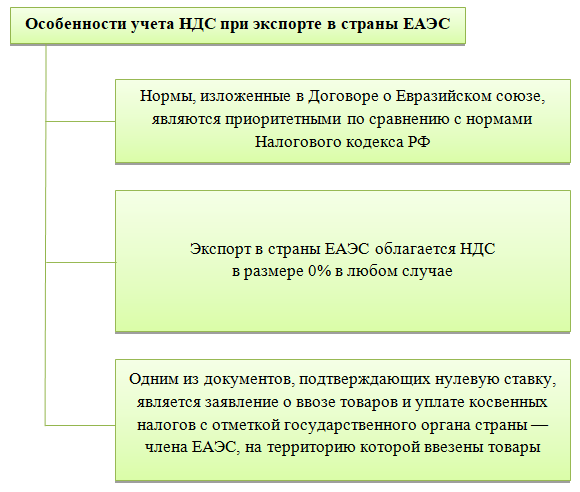

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

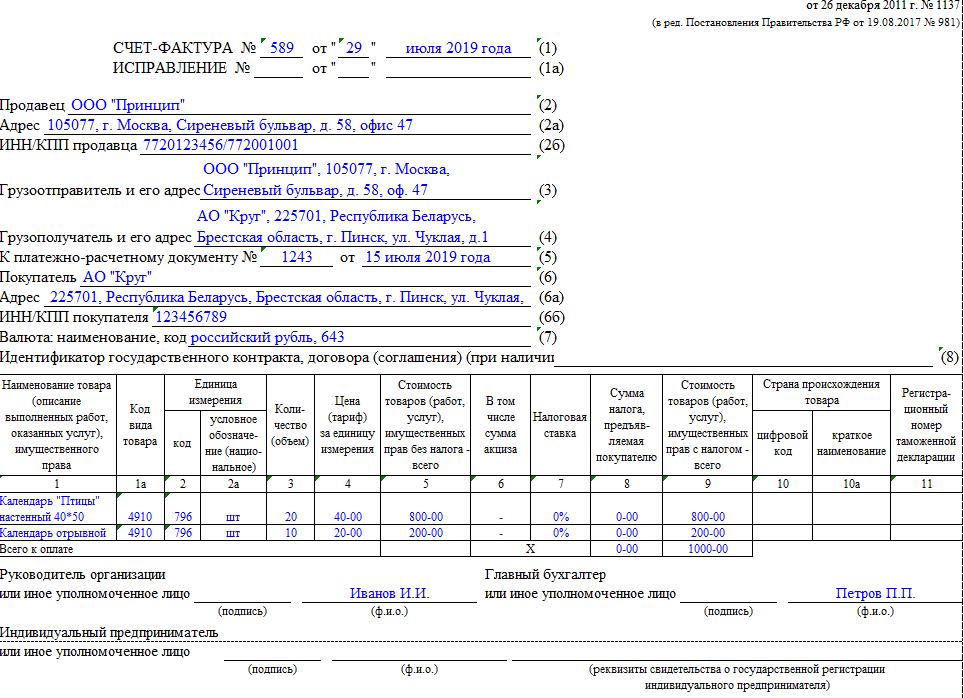

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.