Как отразить выплату дивидендов в отчетности по ндфл

НДФЛ с дивидендов. Примеры исчисления и отражение в отчетности

аудитор, налоговый консультант

Правила расчета НДФЛ с дивидендов в случаях, если компания получает дивиденды и если не получает. Как отразить дивиденды в формах 2-НДФЛ и 6-НДФЛ — читайте в статье.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер». Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы.

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. — 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. — 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. — 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. — 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

НДФЛ с дивидендов. Примеры исчисления и отражение в отчетности

Расчет НДФЛ с дивидендов

При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. — 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ, Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, — величина «Д1»;

- сумма дивидендов, полученных вашей компанией, — величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Чтобы рассчитать НДФЛ, действуйте так:

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» — 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» — 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» — в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. — 1 600 000 руб.;

- ООО «Бета» — 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. — 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. — 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ — 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога — 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов — «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 — всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 — вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 — НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 — 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 — дату выплаты;

- в строке 120 — следующий рабочий день после выплаты;

- в строках 130 и 140 — дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

Новикова Т. А. , к.э.н., практикующий аудитор, налоговый консультант, доцент МГУУ Правительства Москвы, ген. директор аудиторской фирмы ООО «ТЕРРАФИНАНС»

Как отразить дивиденды в 6-НДФЛ

дивиденды

Похожие публикации

Физлица, участвуя в организациях, при распределении чистой прибыли, могут получать от них доход пропорционально своим долям в капитале. Такие доходы называются дивидендами, и они облагаются НДФЛ по ставке 13% (для резидентов) или 15% (для нерезидентов). Организация, выплачивая дивиденды физлицу, обязана удержать налог и перечислить его в бюджет, как налоговый агент (ст. 226 НК РФ).

Выплаченные дивиденды включаются в Расчет по форме 6-НДФЛ. Расчет сдается в ИФНС ежеквартально, до конца месяца, следующего за отчетным кварталом, а годовой – до 1 апреля следующего года. Рассмотрим, как нужно заполнить 6-НДФЛ, если в отчетном периоде имела место выплата дивидендов.

Отражение дивидендов в 6-НДФЛ

Согласно п. 1 и п. 3 ст. 224 НК РФ налог с дивидендов взимается по ставке 13%, если участник или акционер – резидент, и по ставке 15%, если в капитале российской организации участвует нерезидент. Напомним, что резиденты – это физлица, пребывающие в России не менее 183 дней в году. До 2015 года дивидендный доход резидентов облагался по пониженной ставке 9%, но затем ставка выросла до 13%. Если сейчас вы выплачиваете дивиденды за 2014 и более ранние годы, облагать их НДФЛ все равно нужно по действующей на сегодня ставке 13%.

В течение года статус физлица может меняться и не раз: резидент может стать нерезидентом, а нерезидент – резидентом. Что делать в таком случае, пояснил Минфин в письме от 05.04.2012 № 03-04-05/6-444. Статус физлица нужно определять на каждую дату выплаты дохода, а когда год закончится, определить налоговый статус окончательно и рассчитать налог по соответствующей ставке. Если статус изменился, то нужно сделать перерасчет НДФЛ с начала года.

Очевидно, что налоговую базу для расчета дивидендного налога нужно считать отдельно от остальных доходов, даже если к ним применяется такая же ставка НДФЛ. Например, если акционер является сотрудником той же организации, и его зарплата облагается по той же ставке 13%. К тому же, к дивидендам нельзя применять налоговые вычеты – они облагаются налогом в полной сумме (абз.2 п.3 ст. 210 НК РФ).

Отражая выплаченные дивиденды в 6-НДФЛ, облагаемые по разным ставкам (13% и 15%), для каждой из них заполните отдельную страницу с Разделом 1. При этом обобщенные данные по строкам 060-090 отражаются только на первой странице. Ставка НДФЛ указывается по строке 010.

В Разделе 1 формы 6-НДФЛ сами дивиденды и начисленный на них налог отражаются по два раза:

- В строке 020 выплаченные дивиденды показываем совокупно с остальными доходами физлиц;

- По строке 025 формы 6-НДФЛ дивиденды учредителю за период с начала года до отчетной даты нужно выделить отдельно от других доходов;

- В строке 040 НДФЛ, начисленный на сумму дивидендов, отражается вместе с остальным налогом, начисленным с доходов, указанных по строке 020;

- По строке 045 указываем только налог с суммы дивидендов из строки 025;

- Строка 060 содержит число физлиц-получателей дохода, в том числе и получателей дивидендов. Считаем их вместе;

- Общая сумма НДФЛ по строкам 070 и 080 должна содержать в том числе и сумму дивидендного налога (удержанного или неудержанного).

- Все показатели Раздела 1 отражаются нарастающим итогом с начала года.

Раздел 2 Расчета заполняем с учетом следующих моментов:

- Раздел содержит показатели только за истекший квартал, нарастающий итог с начала года в нем не применяется.

- День, когда дивиденды перечислены или выданы получателю, является днем фактического их получения (пп.1 п.1 ст. 223 НК РФ). Именно эту дату нужно указать по строке 100.

- Строка 110 – день удержания НДФЛ с дивидендов совпадает с датой их выплаты физлицу.

- Строка 120 – в ООО перечислить налог с дивидендов в бюджет налоговый агент обязан не позднее следующего рабочего дня после их выплаты наличными или перечисления на счет физлица в банке (п. 6 ст. 226 НК РФ). Для акционерных обществ действует особый срок перечисления НДФЛ – не более месяца со дня выплаты дивидендов (пп.3 п. 9 ст. 226.1 НК РФ, письмо ФНС от 09.08.2016 № ГД-4-11/14507).

- В строке 130 указываем сумму дивидендов до вычета НДФЛ.

- Строка 140 – сумма удержанного налога по соответствующей ставке.

Дивиденды в 6-НДФЛ пример

Дивиденды начисляются по итогам года из чистой прибыли предприятия. Но выплачиваться они могут как единовременно, так и поквартально. Рассмотрим варианты заполнения формы 6-НДФЛ при ежеквартальной выплате дивидендов и при единой выплате по окончании года.

Пример 1.

ООО «Волна» по итогам 2015 года, начислило в марте 2016 года дивиденды двоим учредителям-резидентам в общей сумме 200 000 рублей. Учредители получали дивиденды равными долями во 2 и 3 кварталах 2016 года:

20.04.2016 перечислена первая часть – 100 000 рублей,

20.07.2016 перечислена вторая часть – 100 000 рублей.

Рассмотрим, как следует отразить в Расчете 6-НДФЛ дивиденды, образец заполнения для наглядности отразим без учета других доходов.

В отчете за 1 квартал 2016 года дивиденды отражены не будут, поскольку их выплата началась только во 2 квартале.

Расчет за полугодие 2016 года построчно заполняем так:

010 – 13%, ставка налога,

020 – 100 000 рублей – общая сумма выплаченных за полугодие доходов с учетом дивидендов,

025 – 100 000 рублей сумма дивидендов,

040 – 13 000 рублей, общая сумма НДФЛ с учетом налога с дивидендов,

045 – 13 000 рублей, НДФЛ с дивидендов,

060 – 2 человека получили доход,

070 – 13 000 рублей удержано налога всего за полугодие.

Раздел 2 заполним следующим образом:

100 – фактически дивиденды получены 20.04.2016,

110 – налог удержан в день перечисления 20.04.2016,

120 – срок перечисления НДФЛ по дивидендам – 21.04.2016,

130 – 100 000 рублей сумма выплаченных дивидендов,

140 – 13 000 рублей – с дивидендов удержан НДФЛ.

Дивиденды

Заполняем 6-НДФЛ с дивидендами, образец за 9 месяцев 2016 года:

В разделе 1 все показатели дохода и налога отразим нарастающим итогом:

020 – 200 000 рублей – общая сумма выплаченных доходов за 9 месяцев,

025 – 200 000 рублей — сумма дивидендов за 9 месяцев,

040 – 26 000 рублей, общая сумма НДФЛ за 9 месяцев,

045 – 26 000 рублей НДФЛ с дивидендов,

070 – 26 000 рублей удержано налога всего за 9 месяцев.

Раздел 2 будет включать показатели только 3 квартала:

100 –дивиденды получены 20.07.2016,

110 – налог удержан в тот же день 20.07.2016,

120 – срок перечисления НДФЛ по дивидендам – 21.07.2016,

130 – 100 000 рублей сумма выплаченных дивидендов в 3 квартале,

140 – 13 000 рублей – с дивидендов удержали НДФЛ.

Дивиденды пример 2

Пример 2

Возьмем данные предыдущего примера, но при условии, что дивиденды выплачены в полной сумме сразу после их начисления – 30 марта 2016 года.

Заполним Раздел 1 расчета 6-НДФЛ за 1 квартал:

010 – 13%, ставка налога,

020 – 200 000 рублей общая сумма выплаченных доходов с учетом дивидендов,

025 – 200 000 рублей сумма дивидендов,

040 – 26 000 рублей, общая сумма НДФЛ,

045 – 26 000 рублей НДФЛ с дивидендов,

070 – 26 000 рублей удержано налога всего за 1 квартал.

Раздел 2 заполняем следующим образом:

100 –дивиденды фактически получены 30.03.2016,

110 – налог удержан в день перечисления 30.03.2016,

120 – срок перечисления НДФЛ – 31.03.2016,

130 – 200 000 рублей — выплачено дивидендов,

140 – 26 000 рублей – с дивидендов удержан НДФЛ.

Дивиденды пример 3

В дальнейшем, при заполнении формы 6-НДФЛ за полугодие, 9 месяцев и 2016 год, сумма выплаченных в 1 квартале дивидендов и исчисленного с них налога будет отражаться в Разделе 1 совокупно с другими доходами. А в Разделе 2 будут отражены показатели только трех последних месяцев каждого отчетного периода.

Отражение дивидендов в 6-НДФЛ в 2021 году

Дивиденды, которые получают участники ООО или АО подлежат обложению НДФЛ. Исчисление налога, его удержание, а также уплата в бюджет – это обязанность организаций, выплачивающих дивиденды. В статье рассмотрим, как выплата дивидендов отражается в расчете 6-НДФЛ.

НДФЛ с дивидендов

Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенные с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Важно! Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов – 15%.

Резидентом в РФ признается лицо, которое находится на территории России не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Определяют статус участников организации на момент каждой выплаты дивидендов. Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период.

Важно! Удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денег. Дивиденды при этом начисляются раньше этого дня, исходя из даты принятия учредителями решения о начислении дивидендов.

Отражение дивидендов в отчетности

Организация, выплачивающая дивиденды, признается налоговым агентом по НФДЛ. То есть компания обязана удержать НДФЛ, уплатить его в бюджет и отразить это в отчетности.

По какой ставке НДФЛ облагаются дивиденды зависит от того, кем является получать выплат: резидентом РФ или нерезидентом.

| Статус участника | Ставка НДФЛ |

| Резидент РФ | 13% |

| Нерезидент РФ | 15% |

Выплаченные дивиденды в отчетности отражаются дважды:

- В составе общих выплат физическим лицам.

- Отдельно, в специальных строках.

Порядок, по которому отражаются дивиденды в отчетности, зависит от организационно-правовой формы юрлица:

Важно! Акционерные общества по выплаченным дивидендам справки 2-НДФЛ не составляют.

В расчете 6-НДФЛ необходимо отразить дивиденды, выплачиваемые учредителю, включая и тех, кто не трудоустроен в компании. То есть, в отчете показывают доходы, облагаемые НДФЛ, и выплаченные физлицам. При этом не будет иметь значение – трудятся ли эти лица в компании или нет. Читайте также статью ⇒ ДОХОД В НАТУРАЛЬНОЙ ФОРМЕ В 6-НДФЛ

Особенности расчета налога с дивидендов

НДФЛ с дивидендов ООО и АО рассчитывают по разному. ООО рассчитывают дивиденды исходя из доли участника в уставном капитале. Расчет выплат производится на основании уставных документов. НДФЛ удерживают со всей суммы дивидендов. Срок перечисления НДФЛ – не позднее следующего рабочего дня с даты выплаты дивидендов.

АО уплачивают дивиденды исходя из количества акций, которыми владеет акционер, а также их типа. Расчет налога осуществляется по специальной формуле, а размер НДФЛ зависит от:

- размера доли акционера;

- получало ли общество дивиденды от участия в иных организациях.

Когда АО получает дивиденды в иных организациях, то в формуле предусматривается возможность корректировки налога. Это позволяет избежать двойного налогообложения. НДФЛ акционерные общества уплачивают в течение 1 месяца с момента выплаты дивидендов.

| Юридическое лицо | Срок для уплаты НДФЛ с дивидендов |

| ООО | Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов |

| АО | НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов |

Важно! Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день.

Отражение дивидендов в 6-НДФЛ

Раздел 1

В 1 разделе расчета строки группируются в 2 блока:

- первый блок с 010 по 050 строки;

- второй блок с 050 по 090 по строки.

Первый блок с 010 по 050 строки заполняют отдельно по каждой ставке налога. Когда дивиденды облагаются НДФЛ по разным ставкам, например, при выплате и резидентам, и нерезидентам, то таких блока в расчете будет два: со ставкой 13% и со ставкой 15%.

На протяжении календарного года статус получателя выплат может меняться. В этом случае будет меняться и ставка НДФЛ. Сначала ставку устанавливают на дату выплаты дивидендов и указывают ее в расчете. А на конец года устанавливают окончательный статус физлица, после чего производят расчет.

Данные об дивидендах и НДФЛ в первом разделе отражаются дважды:

- Выплаты указываются в общих доходах физлица по стр. 020, после чего отдельно указываются по стр. 025.

- НДФЛ указывается в составе общей суммы налога по стр. 040, после чего отдельно – по стр. 045.

Второй блок с 060 по 090 строки заполняют только один раз, независимо от того, какое число налоговых ставок применялось.

Раздел 2

Во втором разделе формы 6-НДФЛ сведения указываются за 3 последних месяца:

- По стр. 100 отражается фактическая дата получения дохода.

- По стр. 110 указывается дата удержания НДФЛ.

- По стр. 120 отражается срок уплаты НДФЛ.

- По стр. 130 указывается фактически полученная сумма дохода.

- По стр. 140 отражается сумма удержанного НДФЛ.

Датой, когда физлицо фактически получает доход – это день выплаты дивидендов (223 НК РФ). Причем независимо от того, в какой форме дивиденды были выплачены:

- наличными из кассы организации;

- перечислением на счет в банке.

Если оплата производится не в денежной форме, то датой получения выплаты считается дата передачи активов физлицу. Когда выплата перечисляется по почте, то датой ее получения будет день отправки денежного перевода, но не день получения денег участником.

В день выплаты дивидендов налоговый агент должен удержать налог. Поэтому в 100 и 110 строке даты совпадают.

Срок перечисления налога будет зависеть от того, к какой организационно-правовой форме относится компания:

- Если это ООО, то налог уплачивается не позднее следующего рабочего дня после выплаты.

- Если это АО, то налог уплачивается не позднее 1 месяца, следующего за днем выплаты.

Важно! Когда дивиденды участникам ООО уплачиваются в разные дни, то по каждой дате отдельно заполняют блок, состоящий из строк 100 – 140.

Следует обратить внимание на то, что выплата дивидендов в АО может начаться в одном квартале, а закончиться в другом. В этом случае данная выплата отражается в отчетности за тот период времени, в котором выплата была завершена. Читайте также статью ⇒ КОНТРОЛЬНЫЕ СООТНОШЕНИЯ ДЛЯ ПРОВЕРКИ ФОРМЫ 6-НДФЛ

Пример отражения НДФЛ в 6-НДФЛ в 2021 году

На примере рассмотрим порядок отражения выплаты дивидендов ООО в расчете 6-НДФЛ. Данные ООО «ВЕГА» за 1 квартал 2021 года:

- 01.2021 за январь начислена зарплата работникам в размере 450 тыс. рублей.

- 02.2021 работникам перечислена заработная плата за январь на карты.

- 02.2021 за февраль начислена зарплата работникам в размере 450 тыс. рублей.

- 03.2021 работникам перечислена заработная плата за февраль на карты.

- 03.2021 участнику ООО Иванову И.И выплачены дивиденды за 2018 год в размере 100 тыс. рублей.

- 03.2021 участнику ООО Петрову П.П. выплачены дивиденды за 2018 год в размере 100 тыс. рублей.

- 03.2021 за март начислена зарплата работникам в размере 500 тыс. рублей.

В первом разделе расчета 6-НДФЛ дивиденды будут отражаться следующим образом:

Стр. 010 – ставка налога – 13%

Стр. 020 – общая сумма начисленного дохода – 1 600 000 рублей

Стр. 025 – начисленный доход в виде дивидендов – 200 000 рублей

Стр. 045 – налог с дивидендов – 26 000 рублей

Стр. 070 – общая сумма удержанного налога – 143 000 рублей

Во втором разделе расчета 6-НДФЛ дивиденды отражаются так:

Отражение дивидендов в новой 2-НДФЛ: вопросы и ответы

- 1 Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

- 2 Что такое вычет по дивидендам в 2-НДФЛ?

- 3 Когда и как отражать дивиденды и вычет по ним в 2-НДФЛ?

Отражение дивидендов в 2-НДФЛ очень часто вызывает вопросы. Остановимся на самых актуальных вопросах заполнения новой 2-НДФЛ в части дивидендов и покажем, как оформлять справку на примере.

Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

Дивиденды в новой 2-НДФЛ следует отражать вместе с остальными доходами, облагаемыми по той же ставке. В типовом случае, когда физлицо-получатель является налоговым резидентом РФ, это будет 13%.

Для дивидендов предусмотрен код дохода в 2-НДФЛ 1010. Сумму по коду следует показывать полностью (вместе с налогом).

Разделы 1-3 новой справки и Приложение отдельно по дивидендам заполнять не требуется.

Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст. 226 НК РФ).

Подать 2-НДФЛ с признаком 1 нужно не позже 1 апреля года, следующего за годом выплаты.

Признак 2 (налог не удержан) нужно проставить в справку, если дивиденды выплачены в неденежной форме (например, в натуральной). В данном случае плательщик дивидендов не удерживает налог у источника и обязанность рассчитать и заплатить НДФЛ в бюджет ложится на получателя дивидендов (ст. 228 НК РФ).

Подать 2-НДФЛ с признаком 2 нужно не позже 1 марта года, следующего за годом выплаты.

Что такое вычет по дивидендам в 2-НДФЛ?

В деловой практике не только физлицо может владеть долей в компании, но и сама компания может быть собственником долей или акций других юрлиц. Получаемые от таких юрлиц дивиденды, во-первых, включаются в прибыль компании (то есть формируют дивиденды самой компании), во-вторых, полученные компанией дивиденды тоже облагаются налогом на дивиденды.

То есть в случае, когда в состав распределяемой компанией прибыли входят полученные и уже обложенные налогом дивиденды, получается двойное налогообложение одной и той же суммы.

Поэтому законодательство предусматривает вывод сумм таких дивидендов из-под второго налогообложения путем предоставления вычета. Вычет имеет кодировку 601 в кодах вычетов для 2-НДФЛ.

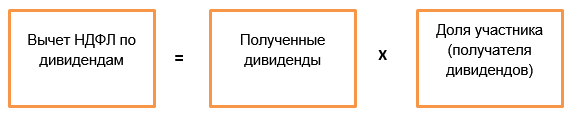

Сумма вычета определяется по формуле:

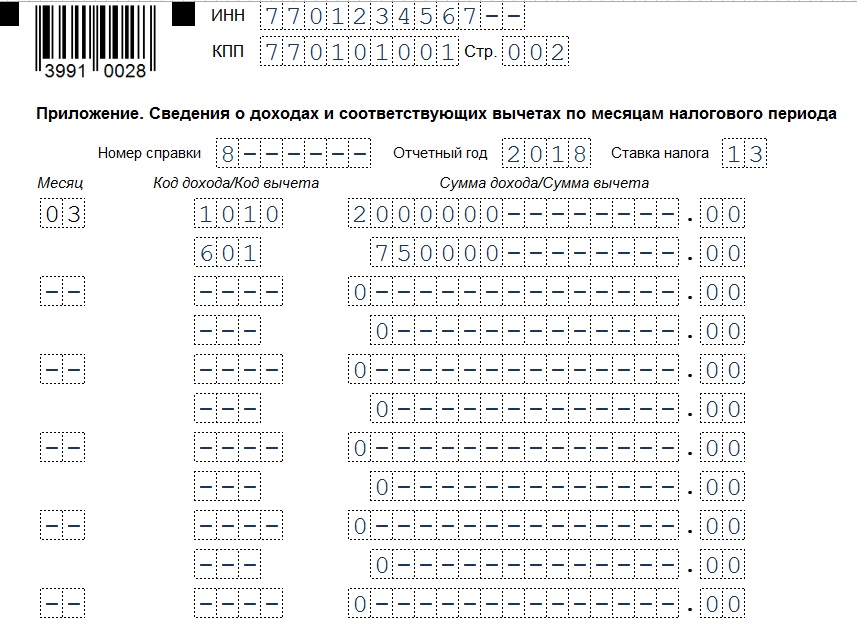

Пример

Компания Б 15.02.2019 получила дивиденды от компании А в размере 3 000 000 руб. Налог на дивиденды 13% был удержан у источника и перечислен в бюджет.

20.02.2019 компания Б распределила собственную прибыль в размере 8 000 000 руб. на дивиденды пропорционально долям в УК.

Учредитель Сидоров владеет 25% УК. Определим сумму его дохода и вычета.

Доход по дивидендам для Сидорова (код 1010):

8 000 000 * 25% = 2 000 000 руб.

Вычет по дивидендам для Сидорова (код 601) составит:

3 000 000 * 25% = 750 000 руб.

При определенных условиях ставка налога на дивиденды, получаемые российским юрлицом, может равняться 0. По дивидендам со ставкой 0% налоговый вычет по НДФЛ не рассчитывается!

Когда и как отражать дивиденды и вычет по ним в 2-НДФЛ?

Датой получения дохода по дивидендам является дата их фактической выплаты, а не день принятия решения о выплате и не день начисления (п. 1 ст. 223 НК РФ). Следовательно, доход по дивидендам попадет в справку не ранее фактической выплаты.

При этом нет разницы, по какому принципу выплачивались дивиденды: промежуточные отразятся в справке так же, как и годовые.

Вычет по дивидендам нужно отражать при соблюдении нескольких критериев:

- в справке имеется полученный доход по дивидендам (к которому и предоставляется вычет);

- у компании-плательщика дивидендов в распределяемую прибыль включен доход от участия в других компаниях, по которому уплачен налог на прибыль по дивидендам;

- при исчислении вычета можно учесть дивиденды, полученные в текущем и предыдущем году, если они ранее не были учтены при расчете вычетов.

В самой справке суммы дохода и вычета с кодировками расшифровываются в Приложении отдельной строкой (строками).

Скачать образец заполнения 2-НДФЛ с дивидендами.

Понравилась статья? Поделитесь ссылкой с друзьями:

Отражение выплаченных и начисленных дивидендов в 6-НДФЛ

Дивиденды — это доходы, поступающие физическим лицам вследствие их участия в каких-либо предприятиях. Та организация, которая выплачивает проценты прибыли этим физическим лицам, называется налоговым агентом. В 6-НДФЛ обязательно должны отражаться эти дивиденды, так как компания уже выплатила их, следовательно, они стали доходом физического лица.

К примеру, если учредителями организации являются физлица, то они и являются получателями, а следовательно, и плательщиками налога на дивиденды. ООО в этом случае является налоговым агентом, который, во-первых, производит выплату процентов получателю, а во-вторых, передает налог с дивидендов на следующий день после выплаты. Если же это физическое лицо, то выплата производится до 15 июля того года, который следует за годом выплаты по доходам.

Получатели и налоговые агенты

Процент выплаты суммы налога на дивиденды равен 13-15% и зависит от места нахождения источника дохода. Плательщиками подоходного (с физических лиц) налога на прибыль являются граждане России и те, кто получают доход на территории РФ.

Процент выплаты суммы налога на дивиденды равен 13-15% и зависит от места нахождения источника дохода. Плательщиками подоходного (с физических лиц) налога на прибыль являются граждане России и те, кто получают доход на территории РФ.

При этом источник доходов, полученных в пределах РФ, может находиться за границей. В этом и подобных случаях получатели дивидендов должны самостоятельно рассчитать, какой размер налога придется заплатить, а также по каждому поступлению процентов прибыли.

В каждом отдельном случае налог рассчитывается индивидуально. Например, получившие дивиденды за границей могут изменить НДФЛ по месту получения прибыли в сторону уменьшения. Такие расчеты можно производить только по отношению к доходам, источником которых были страны, заключившие с Россией дополнительное соглашение.

НДФЛ обязаны платить все лица, получающие доход на территории России, как граждане РФ, так и иностранного происхождения. Все доходы в этом случае фиксируются, и налоги платятся по определенной ставке. В случае отказа получателя от приобретения прибыли по каким-либо причинам, НДФЛ все равно вычитается в тот же день, когда дан отказ получателя.

Отчетность по результатам выплаты налога должна быть предоставлена в налоговую службу вовремя. Ответственность за своевременную отчетность, а также удержание налога возлагается на налогового агента. Ему же поручается начислять и платить подоходный налог по каждому физическому лицу, члену ООО.

Отчетность по результатам выплаты налога должна быть предоставлена в налоговую службу вовремя. Ответственность за своевременную отчетность, а также удержание налога возлагается на налогового агента. Ему же поручается начислять и платить подоходный налог по каждому физическому лицу, члену ООО.

Вычет из прибыли производится именно в тот день, когда получен доход, в случае безналичного расчета — при зачислении денег на банковский счет получателя.

Если налоговый агент не удержал или не вычел вовремя нужную сумму, организации может быть начислен штраф в 20% от неперечисленного налога с дохода. Налоговые агенты предоставляют в налоговую инспекцию по месту регистрации ООО расчеты по дивидендам и справки о начислении определенных сумм доходов и удержании подоходного налога.

Форма 6-НДФЛ составляется ежеквартально и отображает как начисленный, так и удержанный налог. НДФЛ сдается до конца того месяца, который идет за отчетным кварталом.

Особенности отражения

Подоходный налог взимается с резидентов и нерезидентов по разным ставкам. Резидент — это специфический термин, который имеет разный смысл в зависимости от области применения. В налоговых органах и банковском деле резидент — человек, который проживал на территории страны не менее 183 дней в прошлом (отчетном) году.

Нерезиденты — это организации или физлица, которые ведут свою коммерческую деятельность на территории одной страны, а зарегистрированы или живут на территории другой.

Сейчас налоговая ставка для резидентов исчисляется 13%, а до 2015 года была 9%. Но, несмотря на это, в случае выплаты дивидендов за предшествующие 2015 годам, подоходный налог придется все равно платить по ставке текущего года.

При составлении отчетности за год нужно точно определить статус физлица и производить расчет налога соответственно этой ставке. Еще одна тонкость при расчете подоходного налога: его нужно определять отдельно от других доходов.

Даже при том, что к ним может быть применена таже ставка и даже в том случае, если акционер ООО, он же получатель, является работником этой компании и получает зарплату, которая облагается тоже по ставке 13%. У той доли прибыли акционерного общества, которая распределяется между получателями, нельзя уменьшать налогооблагаемую базу, дивиденды облагаются полностью подоходным налогом.

Первый лист

Титульный лист оформляется так: вверху документа ставится номер ИНН и КПП организации. Если организация является отделением другой, то ставится КПП филиала.

Номер для корректировки. Под корректировкой понимаются различные способы заполнения, которые в дальнейшем, при наличии ошибок, можно исправить. Вначале ставится номер для того, чтобы уточнить корректировку — 001. Если со временем что-то меняется, то вписываются цифры 002-004 и так далее.

Период (ежеквартальная отчетность). В поле «период представления» ставятся следующие цифры — за первый квартал ставится код 21, за полгода ставится код 31. Если речь идет о периоде в 9 месяцев, то ставится код 33, за год — код 34.

Налоговый период. Календарный год, за который предоставляется отчет — это и есть налоговый период.

Место регистрации компании в налоговой. В этом поле указывается уникальный код налоговой, в которую поступает отчет. Код обозначает следующее: половина всех цифр — это номер региона, последние — собственно код инспекции. Предприниматели сдают свою отчетность по месту прописки, а по месту регистрации сдает ООО.

Расположение фирмы. Эта цифра позволяет узнать, какая организация сдает отчетность. Если российская, то ставят цифру 212, если ставится по месту учета — 220, крупные предприятия пишут код 213. Индивидуальные предприниматели, находящиеся на «упрощенке» — 120. Другие вписывают код 320.

Наименование организации. Название организации, являющейся налоговым агентом, вписывается в это поле.

ОКТМО. Ставится код территории, где предприятие находится или поставлено на учет. Если предприятие имеет филиал, который выплачивает физлицу какие-то суммы наряду с головным предприятием, то в налоговую службу сдаются два расчета, на которых ставятся разные коды.

Первый блок

Величина налога. Величина налога, или налоговая ставка, указывается в разделе 010. Если ставок несколько, то допускается добавление листов, которые нужно пронумеровать.

Сумма доходов. С начала года все доходы работников организации суммируются и обозначаются в разделе 020. В раздел 025 вписываются дивиденды.

Налоговые вычеты. В графе 030 фиксируется вся налоговая сумма с начала года, которая была у физлиц.

Исчисленный НДФЛ. В графе 040 вписывается полный налог без копеек. Расчет можно произвести следующим образом: раздел 020 минус раздел 030, перемножить на графу 010. Налог с дивидендов вписывается в графу 045. Расчет производится так: налоговая ставка (010) перемножается на графу 025, то есть доход.

Авансовый платеж. В большинстве случаев в разделе 050 указывается ноль. Сумма вписывается только в том случае, когда организация выплачивает определенную сумму авансом иностранцам.

Второй блок

Количество работников. В поле 060 указывается число физлиц, которым предприятие начисляло какие-то выплаты за отчетный период.

Сумма удержанного налога. В поле 070 цифра может совпасть с числом, проставленным в поле 040. Если она не совпадает, то это означает, что какие-то суммы оказались удержаны позднее, чем начислены.

Неудержанная сумма. Неудержанная налоговым агентом по какой-то причине сумма проставляется в поле 080.

Возвращенная сумма. Сумма, которую возвратили работнику из-за ошибочного удержания, вписывается в графу 090. Ноль ставится, если факта не было.

Раздел второй

Дата. В поле 100 вписывается день, в который сотрудники организации получали доход. Зарплату допустимо указать раньше, в день получения — только отпускные и больничные.

День удержания налога фирмой. В графу 110 ставится число, когда был удержан налог. Удержать налог нужно в день выплаты зарплаты. С отпускных и больничных налог удерживается тоже в день выплаты.

Дата перечисления подоходного. Поле №120 содержит число, когда деньги в бюджет были перечислены.

Доход в рублях без вычета налога. Графа 130 указывает сумму, по факту полученную работниками без вычета налога.

Сумма удержанного налога. В поле 140 записывается сумма удержанного налога на дату, отмеченную в графе 110.

Материальная помощь и подарки

Есть виды материальной помощи, которую нужно вписывать, есть те, что нигде не учитываются. Для уточнения нужно свериться с законодательством РФ, где перечислены подобные различия. Если материальная помощь или подарки соответствуют тем, что содержатся во втором Приложении к Приказу ФНС 2015 года, то нужно отразить их во втором разделе.

В случае, если какого-то типа необлагаемой материальной помощи во втором Приложении нет, то и отражать ее в отчетности организации не нужно.

Про дивиденды в 6-НДФЛ можно узнать из данного выпуска новостей.