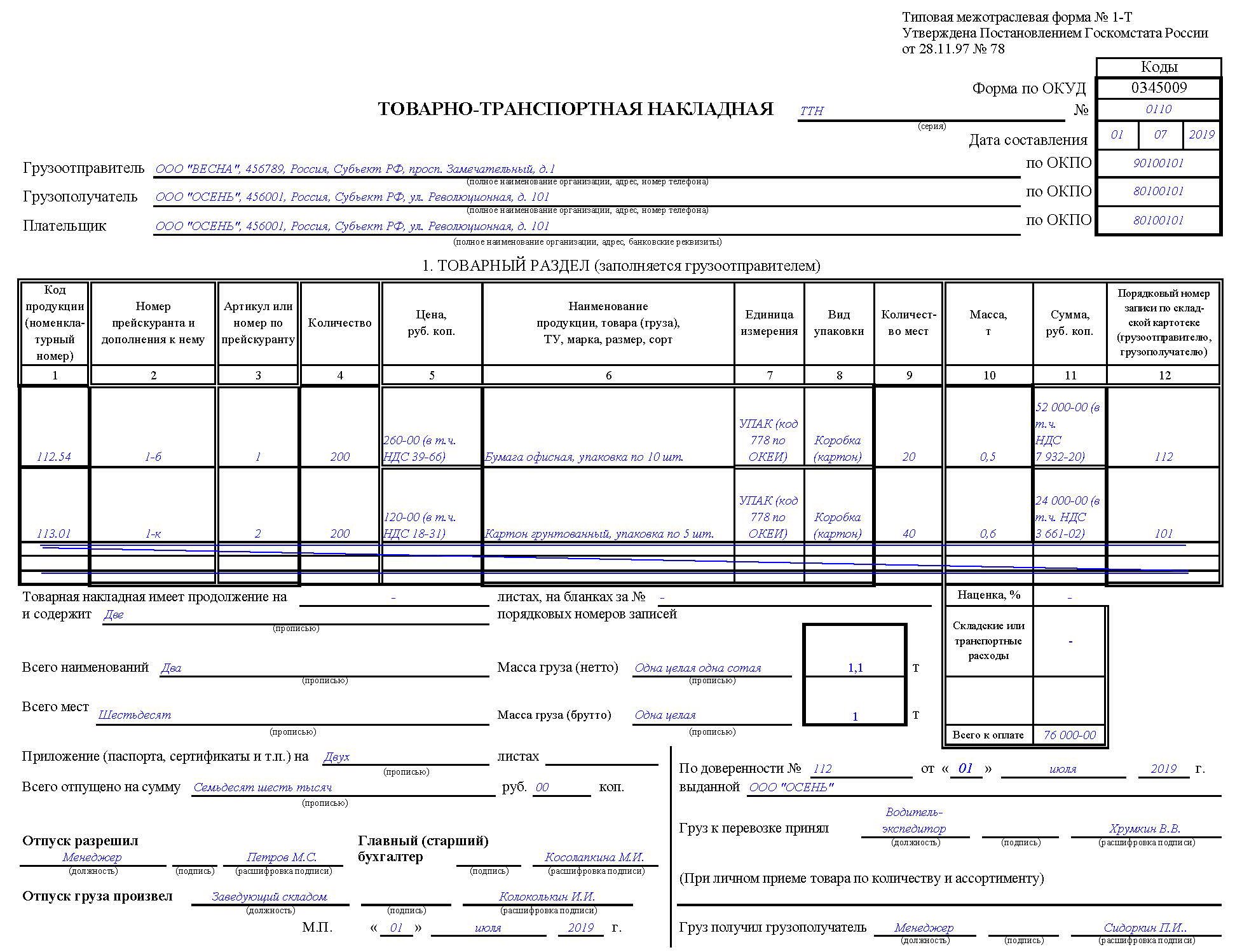

Нужно ли заверять ттн печатью организации

Нужно ли заверять ттн печатью организации

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Нужна ли отметка перевозчика (штамп или печать) в транспортном разделе товарно-транспортной накладной на перевозку грузов автомобильным транспортом?

Рассмотрев вопрос, мы пришли к следующему выводу:

Проставление перевозчиком штампа в транспортном разделе товарно-транспортной накладной обязательно. Невыполнение этого требования может повлечь за собой предъявление претензий со стороны налоговых органов. Вместе с тем отсутствие этого штампа само по себе не свидетельствует о том, что услуги по перевозке не были оказаны, и не является основанием для наступления неблагоприятных последствий.

Обоснование вывода:

В соответствии с п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Из п. 2 той же статьи следует, что если форма первичных учетных документов содержится в альбомах унифицированных форм первичной учетной документации, документы должны быть составлены по этой форме.

Согласно указаниям по применению и заполнению форм первичной документации по учету работ в автомобильном транспорте, содержащимся в приложении к постановлению Госкомстата РФ от 28.11.1997 N 78 (далее — Постановление N 78), товарно-транспортная накладная (унифицированная форма N 1-Т) предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Транспортный раздел этой накладной определяет взаимоотношения грузоотправителей заказчиков автотранспорта с организациями — владельцами автотранспорта, выполнившими перевозку грузов, и служит для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов.

В силу п. 2 Постановления N 78 ведение первичного учета по форме N 1-Т обязательно для юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств и являющихся отправителями и получателями грузов, перевозимых автомобильным транспортом.

Реквизиты транспортного раздела накладной в графе «Водитель-экспедитор» содержат место для штампа. Исходя из требований п. 2 ст. 9 Закона N 129-ФЗ и п. 2 Постановления N 78 в форме N 1-Т должны быть заполнены все реквизиты. Поэтому в соответствующей графе накладной должен быть проставлен оттиск штампа перевозчика.

Однако следует учитывать и то, что правовые отношения, связанные с оказанием услуг по перевозке грузов, регулируются нормами гражданского законодательства о перевозке грузов.

В соответствии с п. 1 ст. 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Заключение договора перевозки груза автомобильным транспортом подтверждается составлением и выдачей отправителю груза транспортной накладной (п. 2 ст. 785 ГК РФ, ч. 1 ст. 8 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»), форма и порядок заполнения которой предусмотрены Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15.04.2011 N 272.

Таким образом, отсутствие штампа перевозчика в товарно-транспортной накладной не означает, что договор перевозки груза не заключен и не исполнен.

По смыслу п.п. 1 и 2 ст. 9 Закона N 129-ФЗ, заполнение всех реквизитов документа установленной законодательством формы в совокупности подтверждает реальность того факта хозяйственной деятельности организации, для оформления которого этот документ применяется. Однако отсутствие какого-либо из реквизитов еще не свидетельствует о документальной неподтвержденности соответствующего факта хозяйственной деятельности в принципе. Наличие такого факта может подтверждаться другими реквизитами того же документа или другими документами, составленными в рамках исполнения сторонами договора своих обязательств. Отсутствие штампа перевозчика в товарно-транспортной накладной еще не означает, что принятие груза к перевозке и реальность оказания услуг по перевозке груза невозможно подтвердить документально.

Следовательно, если груз фактически был принят перевозчиком и услуги по перевозке оказаны, у сторон договора нет оснований не отражать факт оказания услуг в бухгалтерском учете и у лица, обязанного оплатить услуги перевозчика, нет оснований их не оплачивать даже в случае незаполнения отдельных реквизитов товарно-транспортной накладной.

В правоприменительной практике суды, решая вопрос о правомерности отнесения на расходы стоимости услуг перевозки грузов или правомерности применения грузоотправителем вычетов по налогу на добавленную стоимость, предъявленного перевозчиком, обращают внимание не только на отсутствие печати или штампа перевозчика в форме N 1-Т, но и на наличие или отсутствие других доказательств реальности оказания услуг по перевозке грузов.

Так, в постановлении ФАС Уральского округа от 08.12.2010 N Ф09-10096/10-С3 суд, несмотря на ненадлежащее оформление товарно-транспортной накладной, пришел к выводу о том, что исполнение договорных обязательств между налогоплательщиком и перевозчиком по договору перевозки груза носило реальный характер. Девятый арбитражный апелляционный суд в постановлении от 11.02.2009 N 09АП-143/2009 (оставлено без изменения постановлением ФАС Московского округа от 25.05.2009 N КА-А40/4248-09), рассматривая дело, в котором также затрагивался вопрос об отсутствии печати в товарно-транспортной накладной, отметил, что НК РФ не устанавливает перечень документов, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, не предъявляет каких-либо специальных требований к их оформлению (заполнению). При решении вопроса о возможности учета тех или иных расходов в целях налогообложения прибыли необходимо исходить из того, подтверждаются произведенные налогоплательщиком расходы имеющимися у него документами. Иными словами, условием для включения затрат в налоговые расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены. При этом во внимание должна приниматься достоверность представленных налогоплательщиком в подтверждение факта и размера понесенных затрат доказательств, которые подлежат правовой оценке в их совокупности. Тринадцатый арбитражный апелляционный суд в постановлении от 22.06.2009 N 13АП-3285/2009 обратил внимание на то, что отсутствие отметки перевозчика в товарно-транспортной накладной само по себе не означает, что груз не был отгружен. ФАС Северо-Западного округа в постановлении от 15.10.2009 N А56-14274/2008 указал, что постановлением Госкомстата от 28.11.1997 N 78 не предусмотрено, что незаполнение отдельных граф товарно-транспортной накладной свидетельствует о ее недействительности. Наличие надлежащим образом оформленного договора является достаточным доказательством заключения договора перевозки, в том числе и при наличии отдельных недостатков оформления ТТН. К аналогичным выводам суды приходили и в других случаях (постановления ФАС Поволжского округа от 14.01.2010 по делу N А65-5851/2009, ФАС Северо-Западного округа от 08.10.2009 N А56-2075/2009).

В тех случаях, когда товарно-транспортная накладная была оформлена ненадлежащим образом и суды приходили к выводу о том, что факт перевозки груза не доказан, они основывались не только на отсутствии печати или штампа перевозчика в этом документе, но и на иных обстоятельствах, имеющих значение в конкретной ситуации (постановления ФАС Восточно-Сибирского округа от 12.10.2010 по делу N А78-188/2010, ФАС Северо-Западного округа от 23.11.2004 N А05-10174/03-19, Четвертого арбитражного апелляционного суда от 09.04.2008 N 04АП-2144/07).

Таким образом, проставление перевозчиком штампа в транспортном разделе товарно-транспортной накладной обязательно в силу требований законодательства о необходимости заполнения всех реквизитов утвержденных форм документов. Невыполнение этих требований может повлечь за собой предъявление претензий со стороны налоговых органов. Вместе с тем отсутствие этого штампа само по себе не дает оснований для вывода о том, что услуги по перевозке не были оказаны, и, соответственно, не может повлечь за собой неблагоприятных последствий для сторон сделки.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Ерин Павел

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Александров Алексей

16 сентября 2011 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Правила заполнения ТТН: как правильно заполнять товарно-транспортную накладную — порядок и инструкция оформления, образец подписей

Процедуре заполнения ТТН и правилам необходимо следовать в полной мере, поскольку это важный документ для бухгалтерского учета. Также он помогает отстаивать свои права при возникновении недопонимания между участниками процесса движения имущества из одной точки в другую. Для этого необязательно обращаться в суд. Разрешать все вопросы можно во внесудебном режиме. Но для этого придется документировать все факты хозяйственной жизни. Это требование закона относительно бухучета, исполнение которого подлежит проверке налоговой.

Когда надо составлять ТТН

Ее оформление происходит при перевозке ТМЦ от одного владельца к другому. Сама доставка производится самостоятельно силами компании-отправителя или при содействии компании-перевозчика (третье лицо). Тот, кто отправляет груз, выписывает и накладную (его изначальный собственник для отчуждения права или одно из подразделений предприятия-собственника в адрес другого). При использовании услуг коммерческой перевозки договор на них может составляться отправителем или получателем. Тогда обсуждаемый документ может выписываться той или другой стороной.

![]()

ТТН или ТОРГ- 12

Первый позволяет перемещать имущество от одного пункта в другой. По этой бумаге происходит списание с баланса грузоотправителя в счет нового владельца. Ключевой момент — наличие автотранспортного средства в этой схеме. Это действие может происходить не в виде сделки между двумя фигурантами, а в качестве пересылки ТМЦ между отделениями одной организации.

ТН (второй из представленных) необходим конкретно при осуществлении продажи и переходе права на собственность. При этом неважно задействован здесь транспорт или нет.

Готовые решения для всех направлений

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Используй современные мобильные инструменты в учете товара и основных средств на вашем предприятии. Полностью откажитесь от учета «на бумаге».

Порядок, правила заполнения ТТН и образец

Для опытных специалистов ее составление не составляет труда, поскольку бланк со значениями готов к оформлению. Нужно лишь знать, что и куда вписывать.

- Сначала документу присваиваем № и указываем его (используя внутреннюю нумерацию, принятую на предприятии), проставляем дату.

- В строчку «грузоотправитель» пишем информацию о компании, отправляющей ТМЦ (с полным названием, геолокацией и работающим телефоном).

- По аналогии прописываем сведения об адресанте в пункте «грузополучатель».

- Там, где стоит слово «плательщик», надо вписать фирму, оплачивающую услуги по перевозке.

- Рядом со всеми сторонами сделки надо написать верные коды ОКПО.

Форма товарно-транспортной накладной

Она бывает унифицированной, то есть единой для применения. Можно брать стандартный для всех формат, чтобы наверняка избежать претензий от налоговой за самоуправство при ведении документации. Все сведения умещаются на одном листе А4 при компактном размещении информации и горизонтальном расположении. Используемые здесь коды можно смотреть в общероссийском классификаторе.

При использовании специализированной программы формирование док-та происходит автоматически, если правильно внести все данные. Но сегодня разрешено самим разрабатывать удобную форму, сокращая ее, что значительно облегчает работу.

Как заполнять товарно-транспортную накладную (ТТН) — правила, образец

Поскольку это учетный документ, то следует соблюдать нормы его оформления. Он в обязательном порядке будет задействован в бухучете, если удостоверяет реальный факт хозяйственной жизни предприятия. Нельзя недописать информацию в нужных ячейках, делать простые помарки поверх готового варианта, неточно представлять здесь информацию и пр. Исправления должны заверяться с простановкой даты их внесения. Ответственные лица расписываются и оставляют здесь свои Ф.И.О. Первичную документацию разрешено составлять на бумажном носителе или хранить в виде электронного экземпляра. Но поскольку здесь идет речь о сопроводительном документе, то он делается исключительно в бумажной версии. Его предстоит доставить по условленным адресам и собрать подписи.

Несмотря на разрешение не использовать унифицированный формат, структурированность в ТТ-накладной обязательно имеется. Все нужно излагать четко и информативно. В начале ведения хоздеятельности можно взять в открытом доступе распространенные примеры. Но в дальнейшем рекомендуется отладить работу и применять типовые формы. Помочь в составлении помогут специализированные программы.

Как правильно оформлять ТТН по образцу

Если используется стандартизированный бланк, то для опытных сотрудников его оформление не станет чем-то затруднительным. Однако, государство в свое время разрешило не пользоваться разработанными ранее форматами первичных документов. Предприятия как хозяйствующие субъекты могут разрабатывать их сами. Транспортирующие организации и заказчики постоянно имеют дело с этими накладными. Это несколько усложняет процесс работы для последующих фигурантов.

В стандарте предполагается оформление нескольких разделов. Если налоговая инспекция будет придираться к неправильно оформленной документации и выпишет штраф, то его сумма будет варьироваться в зависимости от категории проступка. К тому же ответственность уполномоченного лица расценивается ниже и при недочетах штрафы приходят на его имя в меньшем размере, чем для целой компании. Нужно возложить контрольные функции на главбуха. И обеспечить его хорошим программным обеспечением на компьютере. То же самое касается складских работников. Автоматизация работы упростит процесс ее исполнения и минимизирует ошибки. Зачастую проблемы возникают именно при заполнении 2 транспортного раздела ТТН.

Чем отличается от ТН

Выше упоминалось понятие ТОРГ-12. Это форма Т-накладной (а именно «товарная»). Она стандартизирована на государственном уровне. Здесь также присутствуют столбцы и строчки со значением, которые следует заполнить. Предоставляется частная информация об участниках и используется общероссийская кодировка.

ТТ-накладная оформляется, если для доставки привлекается транспорт (с его полным описанием), а с вышеупомянутой можно обойтись и без него. Первую разрешено использовать при совершении продаж и при простом перемещении груза. А вторая требуется исключительно при наличии товарно-денежных отношений. Она более обширна и включает много сведений (в т.ч. условия совершения сделки, количество ТМЦ, стоимость, НДС).

Кроме того, существует другое понятие ТН («транспортная»). Предназначена для автогрузовой перевозки.

Кто должен оформлять ТТ накладную

В зависимости от ситуации и этапа это делает получатель либо отправитель (и все их работники и представители). Обычно именно отправляющий прикладывает ее к погрузке и дальше каждый занимается внесением своих данных. Водитель о пути следования, а получающий расписывает процедуру принятия. К поставке может быть привлечено третье лицо (на договорных условиях сотрудничества). Тогда к ТТН транспортная компания, специализирующаяся на перевозе, также имеет отношение. Договор с ней вправе заключать обе стороны.

Структура документа

Кроме унифицированного бланка, где наглядно видна структурированность, имеется специальная инструкция о порядке расчетов за перевозку от 83 года. Последняя редакция пришлась на 1997 год. Она точно описывает инструктаж заполнения в пошаговом режиме. Всего здесь предполагается 16 блоков-правил со своим количеством граф и абзацев на тему корректного документального оформления.

С начала 11 года (Федеральный закон 402) формат такой учетной «первички» утверждается экономическим субъектом. Однако, в нем должны присутствовать все необходимые реквизиты (расписанные в том же ФЗ). Поэтому теперь унифицированные общероссийские формы можно и не применять, а разрабатывать свои с требующимися пунктами. Но для избежания ошибок хороша и готовая основа для заполнения. Главное, что работает единое для всех ситуаций правило: составлять накладную надо при свершении факта хозяйственной жизни, а если это невозможно — непосредственно по его окончании. В целом понимать структурное расположение блоков нужно всем фигурантам. Надо учесть также, как правильно заполнять и подписывать ТТН водителю.

Решения для управления

Форум партнеров ООО «Софт Финанс»

- Темы без ответов

- Активные темы

- Поиск

В новой форме транспортной накладной не требуется печать

В новой форме транспортной накладной не требуется печать

Сообщение Irina » 06 мар 2012, 13:43

Правительство постановлением от 30 декабря 2011 г. № 1208 внесло изменения в

Правила перевозок грузов автомобильным транспортом, которые утверждены постановлением Правительства РФ от 15.04.2011 № 272.

В новой редакции изложены формы транспортной накладной при перевозках грузов автомобильным транспортом и заказа-наряда на предоставление транспортного средства. Транспортная накладная теперь только подписывается грузоотправителем и перевозчиком или их уполномоченными лицами, но не заверяется печатью, как было раньше.Любые исправления заверяются подписями как грузоотправителя, так и перевозчика.

Однако вместо этого в этом документе надо будет расшифровывать подпись лица, его подписавшего.

Также уточнены отдельные значения предельно допустимых осевых нагрузок транспортных средств.

В перечень специализированных транспортных средств для перевозки строительных грузов включены транспортные средства с самосвальным кузовом.

Новая форма накладной применяется всеми организациями, которые будут привлекать перевозчиков по договору ПЕРЕВОЗКИ, если перевозится контейнер, то понадобится оформлять еще и сопроводительную ведомость (прил. № 8 к правилам) и организациями, имеющими транспорт и доставляющими ТМЦ собственными силами, если в организации имеется отдельное транспортное подразделение.

Документы, которые оформляются при доставке товара:

— Поставщиком силами стороннего перевозчика или Покупателем силами стороннего перевозчика, то документом, подтверждающим перевозку, является транспортная накладная по новой форме, а документом, подтверждающим куплю-продажу товара — накладная по форме № ТОРГ-12;

— Поставщиком собственными силами или Покупателем собственными силами, то документом, подтверждающий перевозку является накладная по форме № 1-Т и акт оказанных услуг по доставке, а документом, подтверждающий куплю-продажу товара — накладные по форме № 1-Т и по форме № ТОРГ-12;

— Оптовиком транзитом от поставщика конечному потребителю, минуя свой склад, то документом, подтверждающим перевозку, является транспортная накладная по новой форме, а Документом, подтверждающим куплю-продажу товара накладные по форме № ТОРГ-12.

Если доставка транспортом поставщика включается в стоимость товара, то ТТН можно не оформлять. Для того чтобы окончательно обезопасить себя от претензий налоговых органов, необходимо прописать в договоре условие о том, что право собственности на товар переходит на момент приемки товара покупателем.

Тогда продавец доставляет до покупателя еще свой товар, поэтому имеет право учесть при расчете налога на прибыль расходы по ГСМ.

Покупатель приходует товар на склад, при этом в стоимость за единицу товара включается стоимость доставки.

ТТН при отгрузке товаров надо оформлять, если компании при заключении договора отдельно выделили услуги по перевозке товара или привлекли стороннюю автотранспортную организацию.

Нужно помнить о том, что первичные документы оформляет продавец (поставщик), а негативные налоговые последствия грозят покупателю.

Из этой ситуации есть только один выход. При получении неправильно оформленных документов покупатель должен обратиться к поставщику с просьбой исправить допущенную ошибку.

Кто подписывает транспортную накладную в случае:

1. Передачи Товара покупателю на складе продавца

Получать товар у поставщика, подписывать отгрузочные и товаросопроводительные документы от имени организации можно только на основании доверенности установленной формы, выданной представителю юридическим лицом и подписанной руководителем или иным уполномоченным на это лицом. Срок действия такой доверенности, как правило, не превышает 15 дней.

Если покупатель получает товары вне своего склада, то необходимым документом является доверенность, которая подтверждает право лица на получение товара.

Реквизиты этой доверенности указываются в графе «Груз к перевозке принял» ТТН.

2. Доставки Товара на склад покупателя

Если продавец доставляет товар со своего склада покупателю своим транспортом, то водитель (экспедитор) продавца при приемке груза к перевозке обязан расписаться в ТТН, в графе «Груз к перевозке принял».

Основанием являются должностная инструкция работника и договор о материальной ответственности, оформление доверенности в этом случае не требуется.

На складе покупателя товар принимает кладовщик покупателя без какой-либо доверенности в соответствии с должностной инструкцией и договором о материальной ответственности.

Он расписывается в ТТН, в графе «Груз получил грузополучатель».

Порядок оформления новой транспортной накладной

После принятия Правил перевозки стали постоянно возникать вопросы о порядке и правильности оформления новой формы транспортной накладной.

Как уже было сказано в предыдущей статье, накладная подтверждает заключение договора перевозки груза.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) для грузоотправителя, грузополучателя и перевозчика. Существует принцип, согласно которому на одну машину составляется одна накладная. Однако если одним транспортным средством осуществляется доставка груза нескольким грузополучателям, необходимо составлять накладную на партию груза для каждого грузополучателя отдельно.

По умолчанию транспортная накладная заполняется перевозчиком и грузоотправителем. То есть форма документа составлена под условие, когда грузоотправитель и заказчик перевозки совпадают. Однако договором перевозки стороны вправе изменить порядок заполнения накладной и полностью возложить обязанность по ее заполнению на перевозчика.

Заказ (заявка) подается заказчиком перевозки перевозчику. Последний обязан рассмотреть заказ (заявку) и в срок до 3 дней со дня его принятия проинформировать заказчика перевозки о принятии или об отказе в принятии заказа (заявки). Причем необходимо письменное обоснование причин отказа.

Форма заказа (заявки) Правилами перевозки не предусмотрена, но стороны вправе утвердить ее самостоятельно. Изначальное оформление транспортной накладной осуществляется перевозчиком на основании заявки. Следовательно, заявка должна содержать в себе все необходимые для заполнения накладной и расчета стоимости перевозки сведения.

Предлагаем использовать следующую форму заказа (заявки).

При принятии заявки (заказа) перевозчик в п. 9 ТН «Информация о принятии заказа» ставит отметку о принятии заказа, подпись и печать.

При рассмотрении заказа (заявки) перевозчик по согласованию с заказчиком определяет условия перевозки груза. Он заполняетпункты 8-11, 13, 15 и 16 (в части перевозчика) транспортной накладной.

Грузоотправитель (заказчик перевозки) заполняет п. 1-7, если иное не предусмотрено договором перевозки (или заказом). В договоре можно прописать, что указанные пункты накладной заполняет сам перевозчик по данным заказа (заявки). Графы в п. 6 и 7 ниже адреса приемки и отгрузки не заполняются при составлении транспортной накладной. Эти графы заполняются в процессе приемки и сдачи груза представителями грузоотправителя и грузополучателя.

Заказчик перевозки и перевозчик в п. 16 проставляют дату составления накладной, подписи и печати. Это означает согласование сторонами всех условий перевозки.

В п. 6 «Прием груза» грузоотправитель ставит подпись и печать. Перевозчик (водитель) по завершении погрузки подписывает накладную в п. 6. В случае необходимости он указывает в п. 12 свои замечания и оговорки при приеме груза.

В п. 7 «Сдача груза» грузополучатель ставит подпись и печать. Перевозчик (в лице водителя), сдавший груз грузополучателю, ставит подпись.

Во всех незаполненных графах необходимо ставить прочерк (можно ручкой).

Если транспортную накладную подписывают представители по доверенности, то печати могут отсутствовать.

Указанный выше порядок заполнения транспортной накладной не учитывает многих реалий, складывающихся на практике, как то:

- заказчик перевозки не является грузоотправителем;

- заказ на перевозку поступает по электронной почте или факсу, и у заказчика перевозки нет возможности оформить накладную и подписать ее.

Допустим, заказчик и перевозчик не могут оперативно подписать накладную, как и происходит в большинстве случаев. В данной ситуации необходимо закрепить обязанность по заполнению накладной за перевозчиком на основании заказа.

Согласование условий перевозки осуществляется по факсу или электронной почте. Тогда перевозчик направляет заполненную накладную со своей подписью и печатью в сканированном виде по электронной почте или копию по факсу заказчику для оформления с его стороны.

Однако оформленная таким образом накладная вызовет вопросы у налогового органа. По этой причине окончательный экземпляр документа со всеми отметками о приемке груза к перевозке и доставке его грузополучателю следует в обязательном порядке отправлять заказчику почтой (дублировать по факсу или электронной почте). Кроме того, полностью оформленная накладная с отметкой грузополучателя является подтверждением выполнения перевозчиком своих обязательств.

Транспортная накладная должна быть полностью оформлена и в оригинале присутствовать у заказчика перевозки, грузоотправителя, грузополучателя и перевозчика.

Представляем алгоритм заполнения применительно к трем возможным ситуациям.

Заказчиком перевозки является грузоотправитель (под данный случай подготовлена форма транспортной накладной и составлены Правила перевозок)

Товарно-транспортная накладная (ТТН)

Товарно-транспортная накладная (ТТН) — предназначена для учета движения товарно-материальных ценностей (ТМЦ) и расчета за грузоперевозку автотранспортом.

Товарно-транспортная накладная (ТТН) — предназначена для учета движения товарно-материальных ценностей (ТМЦ) и расчета за грузоперевозку автотранспортом.

Товарно-транспортная накладная (ТТН) используется при перевозке грузов товарного типа. Грузоотправитель предоставляет грузоперевозчику товарно-транспортную накладную (ТТН) на перевозимый груз. По товарно-транспортной накладной (ТТН) происходит списание груза грузоотправителем и оприходование грузополучателем после доставки.

Товарно-транспортная накладная (ТТН) состоит из товарного и транспортного раздела:

Товарный раздел ТТН — по данному списываются товарно-материальные ценности (ТМЦ) с грузоотправителя, и оформление их грузополучателем.

Транспортный раздел ТТН — предназначается для расчета за оказанные услуги по перевозке груза.

Товарно-транспортная накладная (ТТН) составляется грузоотправителем индивидуально для каждого грузополучателя, отдельно на каждую перевозку груза автомобилем, обязательно заполняя все реквизиты.

Совместное составление товарно-транспортной накладной (ТТН) грузоотправителя и организации-перевозчика производится при централизованной перевозке груза.

В случаях, когда на один автомобиль перевозит несколько грузов, не зависимо от количества грузополучателей, товарно-транспортная накладная (ТТН) выписывается отдельно для каждого груза и для каждого грузополучателя.

Товарно-транспортная накладная (ТТН) создается в 4 экземплярах:

- Первую ТТН грузоотправитель оставляет у себя, для дальнейшего списания товарно-материальных ценностей (ТМЦ), остальные экземпляры отдаются грузоперевозчику.

- Вторую ТТН грузоперевозчик, после доставки груза, отдает грузополучателю для оприходования товарно-материальных ценностей. Остальные два экземпляра заверяются грузополучателем и сдаются в транспортную компанию перевозившую груз.

- Третью ТТН компания грузоперевозчик отправляет грузоотправителя вместе с счетом на транспортные услуги.

- Четвертая ТТН, остается у транспортной компании, прилагается к путевому листу, и является основанием для начисления заработной платы водителю перевозившему данный груз.

Количество Товарно-транспортных накладных (ТТН) может быть более четырех, данный нюанс обговаривается с грузоперевозчиком.

В случае груза нетоварного характера, по которому грузополучателем не ведется учет товарно-материальных ценностей (ТМЦ), но учет произведен путем замеров, взвешивания, товарно-транспортная накладная (ТТН) выписывается в трех копиях:

Первый экземпляр товарно-транспортной накладной (ТТН) остается у грузоотправителя.

Остальные две копии высылаются компании грузоперевозчику, одна для выставления счета за перевозку груза компании грузоотправителю, вторая для учета транспортной работы и начисления заработной платы водителю-перевозчику.

От особенности перевозимого груза, к товарно-транспортной накладной (ТТН) добавляются прочие документы, которые идут вместе с грузом к грузополучателю. В таких случаях грузоотправитель предоставляет документы устанавливающие качество груза, различные сертификаты и счета-фактуры и т.п, в свою очередь водитель перевозящий груз обязан передать данный документы грузополучателю, однако у грузополучателя нет права требовать сдачи груза по этим документам.

После доставки груза, водитель предоставляет оставшиеся у него копии товарно-транспортной накладной (ТТН) грузополучателю.

При соответствии доставленного товара с количеством и качеством указанных в сопроводительных документах, в ТТН и остальных документах приложенных к грузу ставится печать организации грузополучателя, и подпись приёмщика товара.

Если же доставленный груз не соответствует товару указанному в договоре по качеству либо наличию, составляется акт, являющийся юридическим документов для направления претензии грузоотправителю. Во всех сопроводительных документах так же делается отметка о составлении акта.

Заполнение товарно-транспортной накладной (ТТН) грузоотправителем:

Грузоотправитель до прибытия перевозчика должен:

- Вписать дату выписки ТТН в товарно-транспортную накладную.

- Указать свои реквизиты, грузополучателя и плательщика.

- Указать адреса пунктов погрузки и выгрузки груза, в соответствующих полях.

- Записать в ТТН (раздел «Сведения о грузе») информацию о перевозимом грузе (коды, цену, единицы измерения и прочее). В разделе «Всего отпущено на сумму» указывается полная стоимость ТМЦ. Раздел «Отпуск разрешил», вписывается ответственное за отгрузку ТМЦ лицо, заверяется готовность отправки груза его подписью.

После погрузки перевозимого груза в автомобиль,грузоотправитель заполняет:

- В транспортном разделе ТТН: номер путевого листа, название транспортного предприятия перевозчика, гос. номер и марку автомобиля перевозящего груз, ФИО водителя.

- В товарном разделе ТТН: документы перевозимые с грузом, вид упаковки груза, количество мест/пакетов в зависимости от перевозимого груза, метод измерения массы перевозимого груза, масса груза, если же оформляется не одна ездка с грузом по одной товарно-транспортной накладной, в строке «Количество ездок» указывается общее к-во произведенных ездок.

- В листах приема-передачи груза: указывается номер оттиска пломбы, общее количество мест, масса сданного на перевозку груза, записывается лицо ответственное за погрузку груза, ставиться печать предприятия-грузоотправителя, в не имеющие записей поля ставятся прочерки, записывается ФИО водителя, он же своей подписью утверждает правильность оттиска пломбы и прочих заполненных в документах форм.

Заполнение товарно-транспортной накладной (ТТН) грузополучателем:

- В строку «Прочие сведения» вписывается время простоя под разгрузкой.

- В строках приема-передачи груза, лицом принимающем груз указывается номер оттиска пломбы, количество мест груза, его масса, ставиться роспись и данные приемщика в строку «Принял», заверяя печатью грузополучателя. Водитель перевозивший груз ставить свою подпись в строку «Сдал».

Заполнение товарно-транспортной накладной (ТТН) транспортной компанией:

Получив на руки путевой лист и оставшиеся две товарно-транспортные накладные, заверенные подписями и печатями участников грузоперевозки, диспетчера транспортной компании заполняют оставшиеся поля ТТН:

- Заполняются поля «Маршрут N», «Прицепы» и «Гаражные номера», указывают вид перевозки, код и класс груза.

- В разделы «Прочие сведения», Расчет стоимости» и «Таксировка» записываются: расстояние перевозки груза, код экспедирования, сумма грузоперевозки, зарплата водителю по данной товарно-транспортной накладной.

Ответственность за неправильное заполнение товарно-транспортной накладной несут и грузоотправитель и грузополучатель, транспортная компания имеет полное право проверить точность и правильность полученных данных.

Виды товарно-транспортных накладных (ТТН).

Существуют несколько видов товарно-транспортных накладных (ТТН). Стандартной является форма 1-Т, подходящая практически для любых видов грузов, для перевозки специфического груза используются другие формы ТТН. Для перевозки грузов за рубеж используется международная автомобильная накладная, сокращенно CMR.

Бланк товарно-транспортной накладной, скачать бланк ТТН и CMR.

Бланк товарно-транспортной накладной формы 1-Т — скачать бланк ТТН.

Бланк международной автомобильной накладной — скачать бланк CMR.

© Онлайн журнал «Диспетчер грузоперевозок».