Бухгалтерский баланс: сущность

Строение и сущность бухгалтерского баланса

Бухгалтерский баланс – это способ экономической группировки имущества, которым располагает организация, по составу, размещению и источникам его приобретения в денежном эквиваленте, за определенную дату.

Определение «баланс» образовано от латинского bis – дважды и lanx – чаша весов, что в совокупности дает понятие bilanx – двоечашие, равновесие. А в переводе с французского balance – весы.

Сущность балансового обобщения

На сегодняшний день сущность бухгалтерского баланса заключается в отражении финансового состояния и финансовых результатов деятельности компании за определенный период времени. В данном контексте бухгалтерский баланс является важнейшим источником информации для обширного количества участников деловых отношений. По его данным собственники предприятия и заинтересованный персонал анализируют финансовое положение предприятие и динамику изменения капитала. Трактуя данные бухгалтерского баланса, заинтересованные пользователи анализируют и оценивают ликвидность, платежеспособность, финансовую стабильность, деловую активность организации и потенциал наращивания собственного капитала.

Сущность и строение бухгалтерского баланса представляется двухсторонней таблицей. В левой стороне отражены активы, а в правой пассивы компании. В разделе активов представлены внеоборотные и оборотные активы, пассивы представляют капитал и обязательства предприятия. Отдельные показатели – строка актива и пассива бухгалтерского баланса – носят название статей бухгалтерского баланса. В качестве безоговорочного условия корректного формирования балансовой отчетности рассматривается равенство итогов актива и пассива.

Принцип формирования бухгалтерского баланса

Структура активов и обязательств бухгалтерского баланса имеет разделение в зависимости от срока обращения:

- Краткосрочные. Это активы и обязательства, срок обращения по которым не превышает года после отчетной даты.

- Долгосрочные. Активы и обязательства, срок погашения которых превышает 1 год.

Форма балансового обобщения

В бухучете принято использовать форму балансового обобщения, рекомендованную Минфином России от 2 июля 2010 г. № 66н, которая имеет следующий вид:

В данной таблице в первую очередь указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету по статьям прибыль/убыток. Далее, согласно положению по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43и, приводятся показатели об отдельных активах и обязательствах, где сумма обозначается общим знаменателем, с развернутым пояснением к бухгалтерскому балансу. Однако, делать это можно только в случае, если каждый из данных показателей не имеет существенного значения для анализа финансового состояния предприятия или результатов его работы, заинтересованными участниками деловых отношений.

Указывается дата отчетного периода, затем предыдущий год и год, предшествующий предыдущему.

Если организация имеет некоммерческую основу, раздел, как правило, именуется «целевое финансирование». Показатели «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»; «Собственные акции, выкупленные у акционеров»; «Добавочный капитал без переоценки»; «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» заменяются на «Паевой фонд»; «Целевой капитал»; «Целевые средства»; «Фонд недвижимого и особо ценного движимого имущества»; «Резервный и иные целевые фонды». Назначение происходит исходя из формы некоммерческой организации и источников формирования имущественных ценностей. Как и в других формах отчетов, вычитаемый или показатель, имеющий отрицательное значение, указывается в круглых скобках.

Постройка бухгалтерского баланса основана на принципе двойственности, где актив баланса равен пассиву. Если предприятие не имеет обязательств, то активы будут равны и капиталу. В случае, если таковые обязательства возникают уравнение приобретает следующий вид:

К а п и т а л + О б я з а т е л ь с т в а = А к т и в ы

Бухгалтерия, составляя обобщенный баланс, должна исходить из принципов правдивости, реальности, единства, преемственности и ясности баланса.

Бухгалтерский баланс организации: теория и практика

Термин «баланс» произошел от двух латинских слов: bis — дважды и lanx — чаша весов. Bilanx буквально означает равновесие двух чаш весов. Суть бухгалтерского баланса и состоит в равновесии двух его составных частей — актива и пассива. Пункт 1 статьи 14 закона о бухучете относит баланс к основной форме годовой бухгалтерской отчетности. Что входит в состав бухгалтерского баланса организации и как его заполнить, расскажет наш материал.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это способ обобщенного отражения и экономической группировки средств организации и их источников в денежной оценке на определенный момент времени.

Баланс представляет собой таблицу, состоящую из двух частей — актива и пассива. По сути, это и есть те самые чаши весов, которые должны уравновесить друг друга.

Актив баланса — это запас видов средств и их размещение, то есть материальные ценности компании.

Пассив баланса — это источники образования средств и их целевое назначение.

Равенство денежной оценки итогов актива и пассива обязательно для баланса любой организации, поскольку как в активе, так и в пассиве показана одна и та же масса средств, только сгруппированных по-разному. В активе — по группам, а в пассиве — по источникам.

Таким образом, баланс отражает финансовое состояние организации за предшествующий период в виде основной отчетной формы в составе годовой бухгалтерской отчетности. Согласно части 1 ст. 2, ч. 1, 4 ст. 6, ч. 2, 4 ст. 13 закона № 402-ФЗ, составлять его должны все организации (включая компании, применяющие упрощенный учет — ч. 4 ст. 6, ч. 4, 5 ст. 13, ч. 3 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 2 ст. 7 Закона от 24.07.2007 № 209-ФЗ «О развитии МСП»).

Обязательным отчетным периодом для составления бухгалтерского баланса является календарный год — п. 3 ст. 13 Закона от 06.12.2011 № 402-ФЗ «О бухучете». По решению участников можно составлять и промежуточную бухгалтерскую отчетность — за месяц, квартал, полугодие, но сдавать ее в налоговую не нужно — ч. 4, 5 ст. 13 закона № 402-ФЗ.

Форма и правила составления бухгалтерского баланса утверждены Приказом Минфина РФ от 02.07.2010 № 66н.

Для компаний, ведущих упрощенный учет, приложением № 5 к Приказу Минфина РФ от 02.07.2010 № 66н утверждены упрощенные формы бухгалтерского баланса.

Что входит в бухгалтерский баланс

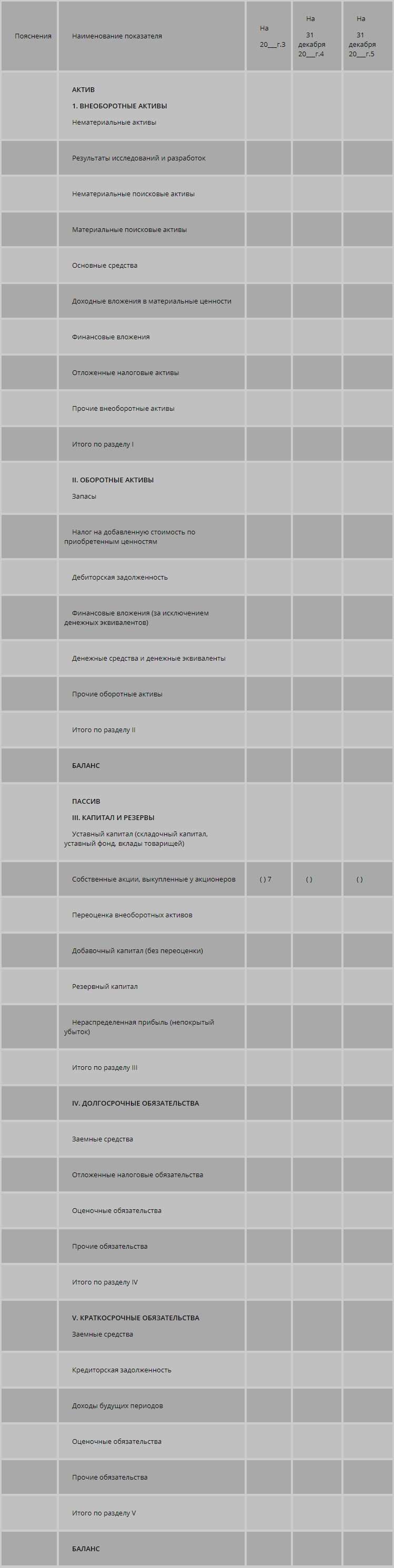

В состав баланса укрупненно входят следующие разделы:

Раздел 1. «Внеоборотные активы»

Каждый раздел баланса содержит группы отдельных статей. Например, группа «Нематериальные активы» состоит из статей:

- «Права на объекты интеллектуальной (промышленной) собственности»;

- «Патенты, лицензии, торговые знаки, знаки обслуживания, иные аналогичные права и активы»;

- «Организационные расходы»;

- «Деловая репутация организации».

Активы и обязательства в балансе подразделены по срокам погашения (обращения) (п. 19 ПБУ 4/99, приложение № 1 к приказу № 66н, письмо Минфина РФ от 01.03.2017 № 07-01-09/11315):

- на краткосрочные, со сроком исполнения или обращения не более 12 месяцев от отчетной даты или длительности операционного цикла, превышающего 12 месяцев;

- на долгосрочные — все те, что не относятся к краткосрочным активам и обязательствам.

Активы и обязательства сгруппированы в балансе и по степени их ликвидности, то есть скорости, с которой актив можно реализовать и получить за него средства. Менее ликвидные размещены в начале, более ликвидные — в конце. Поэтому здания и сооружения, которые труднее продать, расположены в активе баланса выше, чем достаточно быстро получаемая краткосрочная «дебиторка».

То же касается и пассива баланса. Группировка капиталов, резервов и обязательств приведена здесь в зависимости от срочности их исполнения в порядке возрастания. Так, в начале размещен собственный капитал, а в конце — раздел краткосрочных обязательств, включая краткосрочную кредиторскую задолженность.

Состав числовых показателей баланса приведен в п. 20 ПБУ 4/99 и приказе № 66н. Детализация показателей по статьям производится организацией самостоятельно с учетом специфики ее деятельности. При недостаточности данных для формирования баланса в отчетность необходимо включить дополнительные показатели и пояснения — п. 11 ПБУ 4/99, п. 3 приказа № 66н, приложение к письму Минфина РФ от 21.01.2019 № 07-04-09/2654, письма Минфина РФ от 02.04.2018 № 07-01-10/20769, от 12.01.2006 № 07-05-06/2. Например, при формировании показателей по статьям «Прочие» недопустимо включать в их состав сведения об отдельных активах, обязательствах, операциях, существенных для понимания результатов деятельности организации (письмо Минфина РФ от 24.01.2011 № 07-02-18/01).

Если по каким-либо статьям числовые показатели отсутствуют, в форме баланса они прочеркиваются либо не приводятся вовсе — п. 11 ПБУ 4/99.

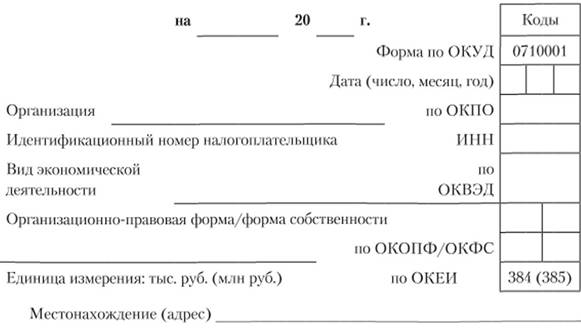

На титульный лист баланса вносится информация об организации:

- наименование;

- ИНН;

- вид экономической деятельности по ОКВЭД 2;

- организационно-правовая форма;

- адрес местонахождения.

- единица измерения показателей. Все показатели в балансе отражаются в тысячах рублей.

Потребуется отразить, подлежит ли организация обязательному аудиту. Для этого предусмотрены две ячейки: «Да» и «Нет». Если ответ утвердительный, проставляется отметка в ячейке «Да» и указываются данные об аудиторе: наименование аудиторской организации (Ф.И.О. индивидуального аудитора), ИНН, ОГРН (ОГРНИП). Если аудит необязателен, ставится отметка в ячейке «Нет» и строки об аудиторе остаются пустыми (письмо Минфина РФ от 27.08.2019 № 07-01-10/65692).

Коды, расположенные справа в заголовочной части баланса, отражаются согласно общероссийским классификаторам технико-экономической и социальной информации в социально-экономической области. Код и наименование позиции (данных) приводятся организацией в соответствии с указанным по строке общероссийским классификатором.

Для подачи баланса в органы госстатистики после графы «Наименование показателя» предусмотрена графа «Код», в ней указываются коды показателей по приложению № 4 к приказу № 66н.

Актив бухгалтерского баланса

Актив баланса — это таблица, которая содержит графы:

- пояснения — проставляется номер пояснения;

- наименование показателя — согласно ПБУ 4/99 здесь приводятся показатели отдельных активов и обязательств. Они могут отражаться в общей сумме с расшифровкой в пояснениях к балансу, если раздельное значение этих показателей несущественно для оценки финансового состояния организации в целом;

- даты, по состоянию на которые фиксируются показатели. В трех графах приводятся отчетная дата отчетного периода: 31 декабря предыдущего периода и 31 декабря года, предшествующего предыдущему. При формировании годового баланса за 2021 год нужно указать даты 31.12.2021, 31.12.2020 и 31.12.2019.

Источником данных за предыдущий и предшествующий ему отчетный период являются показатели бухгалтерского баланса за соответствующие периоды.

Актив баланса включает в себя:

- внеоборотные активы;

- оборотные активы.

В свою очередь, внеоборотные активы состоят:

- из нематериальных активов (код 1110);

- из результатов исследований и разработок (код 1120);

- из нематериальных поисковых активов (код 1130);

- из материальных поисковых активов (код 1140);

- из основных средств (код 1150);

- из доходных вложений в материальные ценности (код 1160);

- из финансовых вложений (код 1170);

- из отложенных налоговых активов (код 1180);

- из прочих внеоборотных активов (код 1190).

Оборотные активы состоят:

- из запасов (код 1210);

- из НДС по приобретенным ценностям (код 1220);

- из дебиторской задолженности (код 1230);

- из финансовых вложений (за исключением денежных эквивалентов) (код 1240);

- из денежных средств и денежных эквивалентов (код 1250);

- из прочих оборотных активов (код 1260).

По разделам I и II (по кодам строк 1100 и 1200), а также суммарно по таблице по коду строки 1600 рассчитывается общий итог.

Пассив бухгалтерского баланса

Пассив баланса, по аналогии с активом, это таблица с графами:

- «Пояснения» — проставляется номер пояснения;

- «Наименование показателя» — согласно с ПБУ 4/99 данные, характеризующие отдельные виды пассивов, могут указываться в общей сумме с расшифровкой в пояснениях к балансу в случае, если каждый вид данных в отдельности несущественен для финансовой оценки деятельности компании;

- «Даты, на которые фиксируются показатели». В трех графах указываются сведения на з1 декабря отчетного периода, 31 декабря предыдущего года и на 31 декабря предшествующего предыдущему года.

Пассив баланса включает в себя разделы:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства».

Каждый из разделов состоит из подразделов.

Состав раздела «Капитал и резервы»:

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей) (код 1310);

- собственные акции, выкупленные у акционеров (код 1320);

- переоценка внеоборотных активов (код 1340);

- добавочный капитал (без переоценки) (код 1350);

- резервный капитал (код 1360);

- нераспределенная прибыль (непокрытый убыток) (код 1370).

Состав раздела «Долгосрочные обязательства»:

- заемные средства (код 1410);

- отложенные налоговые обязательства (код 1420);

- оценочные обязательства (код 1430);

- прочие обязательства (код 1450).

Состав раздела «Краткосрочные обязательства»:

- заемные средства (код 1510);

- кредиторская задолженность (код 1520);

- доходы будущих периодов (код 1530);

- оценочные обязательства (код 1540);

- прочие обязательства (код 1550).

Как заполнить бухгалтерский баланс

Правила заполнения бухгалтерского баланса приведены в общих требованиях к составлению бухотчетности — ч. 4, 5 ст. 13, ч. 3 ст. 14 закона № 402-ФЗ.

При отсутствии данных для заполнения строки в ней ставится прочерк — п. 11 ПБУ 4/99.

В таблице ниже приведена информация по заполнению баланса.

Обычно не заполняют, так как в них отражаются не обозначенные в типовом балансе активы.

К примеру, в строке 1260 — отражается сальдо по субсчету 41 — «Долгосрочные активы к продаже», а в строке 1190 — сальдо по субсчету 60.02 в части авансов на строительство ОС за вычетом НДС (рекомендации Минфина РФ от 24.01.2011 № 07-02-18/01)

Показатели строк 1600 и 1700 должны быть равны друг другу.

Расшифровка отдельных данных баланса возможна в тех же строках, что и показатели. К примеру, в строке 1150 можно отдельно показать стоимость ОС, задействованных на производстве.

Бухгалтерский баланс: сущность

Бухгалтерский баланс предприятия: понятие, сущность, активы и пассивы

Бухгалтерский баланс предприятия представляет собой простую отчетность для ИФНС и является источником информации о показателях финансовой устойчивости, оборотных средствах предприятия и их источниках.

Анализ данных из этого документа дает реальную возможность спрогнозировать пути развития коммерческой организации.

Бухгалтерский баланс являет собой табличное отображение основных экономических показателей компании на момент наступления определенной даты. На его основе может быть проведена детальная оценка деловой активности субъекта хозяйствования.

Формирование бухгалтерского баланса основано на двух основных показателях, которые равны по своей сумме.

Один из таких показателей являет собой денежное выражение имущества компании и называется балансным активом. Второй показатель — это балансный пассив, указывающий на источники приобретения такого имущества.

Равенство обоих показателей основано на отражении обязательств и имущества через двойную запись в бухгалтерских счетах.

Баланс доходов и расходов предприятия составляется на конкретную календарную дату и дает возможность определить текущее экономическое положения компании.

Анализ данных за отчетный и предыдущий периоды хозяйственной деятельности позволяет прогнозировать баланс предприятия на будущие периоды.

Бухгалтерский баланс в оценке финансового состояния предприятия выступает в качестве незаменимого источника информации, отображающей экономическую деятельность коммерческой организации.

Виды бухгалтерских балансов

Существует немало разновидностей бухгалтерских балансов. Подобное многообразие объясняется множественностью критериев, лежащих в основе тех или иных классификаций:

- вида данных (вступительные, ликвидационные, разделительные, периодичные);

- времени составления баланса;

- способа очистки данных (балансы нетто и балансы брутто; последние учитывают всевозможные амортизационные отчисления и наценки);

- метода отображения информации и так далее.

В зависимости от характера используемых для составления баланса показателей можно выделить:

(1) статические (рассчитываются на определенную дату и оперируют фиксированными значениями параметров) и

(2) динамические балансы (учитывают фиксированные и интервальные показатели).

Наиболее распространенным примером динамического баланса служит оборотная ведомость.

По характеру заложенных в баланс формул расчета выделяют (1) горизонтальные (распространены на постсоветском пространстве) и (2) вертикальные (характерны для большинства западных стран) балансы.

Отличие здесь кроется в балансовой формуле: для первых она имеет вид «Активы = Капитал + Обязательства», для вторых – «Активы – Капитал = Обязательства».

Исходя из числа анализируемых объектов принято выделять (1) единичные (один субъект хозяйствования) и (2) консолидированные (сводные) балансы (несколько субъектов хозяйствования либо отрасль целиком).

В зависимости от источников аналитических данных выделяют:

- генеральные (учитывают данные инвентаризаций и бухгалтерских документов),

- книжные (базируются на текущем бухгалтерском учете) и

- инвентарные (опираются исключительно на инвентаризационные данные) балансы.

По объемам отражаемых данных можно разделить балансы на (1) самостоятельные (касаются анализа деятельности самостоятельных хозяйствующих субъектов) и (2) отдельные (отражают хозяйственную деятельность филиалов, представительств, отделов, структурных подразделений).

Активы и пассивы баланса предприятия

Форма баланса, применимая в официальных отчетах на территории РФ, являет собой таблицу, состоящую из двух частей, где отображаются пассивы и активы баланса. В итоге сумма активов и пассивов должна быть одинаковой.

Балансный актив является отражением обязательств и имущества, используемого в хозяйственных операциях для возможного извлечения определенной выгоды в обозримом будущем.

Активы принято разделять на два вида:

- внеоборотные — собственность, используемая или приносящая доход свыше одного года, чья стоимость учитывается по частям;

- оборотные — имущество, использование которого приносит предприятию прибыль в течение года и сведения о стоимости которого учитываются в отчетном периоде единожды.

Балансный пассив представляет собой характеристику источников финансовых инструментов и иного имущества, составляющих балансный актив, обязательств и долгов предприятия.

Балансный пассив делится на три части: (1) резервы и капитал, (2) долгосрочные и (3) краткосрочные обязательства.

Как составлять бухгалтерский баланс

Перечень статей, подлежащих отражению в бухгалтерском балансе, утверждается Министерством финансов. Отдельные статьи бухгалтерского баланса могут не заполняться при отсутствии у организации соответствующих данных.

Коммерческая организация вправе дополнить отчет статьями, что поможет повысить его достоверность, а также более точно отобразить баланс предприятия за последние три года.

Сокращенная форма, которая может быть использована субъектами малого предпринимательства (СМП), не имеет раздела для примечаний.

Главные требования, регламентирующие составление бухгалтерского баланса для официальных отчетов, можно найти в ПБУ 4/99:

- источником информации для бухгалтерского баланса являются данные бухгалтерского учета;

- учетная информация должна накапливаться на основе утвержденной в компании учетной политики;

- подлежащие учету данные должны быть полными и достоверными;

- организации, которые обладают филиалами, должны составлять общую отчетность;

- данные бухгалтерского баланса должны коррелироваться с данными предыдущих отчетных периодов;

- бухгалтерский баланс составляется по итогам календарного года;

- обязательства и активы, разделяются на краткосрочные и долгосрочные;

- зачет между активами и пассивами, если иное не предусматривается ПБУ, не производится;

- оценка имущества происходит по чистой стоимости за вычетом амортизационных издержек;

- в годовом отчете данные учета должны подтверждаться проведением инвентаризации.

Учет активов предприятия

Актив – составляющая баланса, в которой отражается стоимость наличествующего у субъекта хозяйствования имущества. В горизонтальной записи – это левая сторона баланса, в вертикальной — верхняя.

Нормальное соотношение активов, отражаемых в балансе, зависит от принадлежности коммерческой организации к той или иной отрасли.

В торговых организация преобладающая роль в структуре активов отведена оборотным средствам, у промышленных предприятий наибольший удельный вес имеют основные средства и так далее.

Активы могут быть (1) материальными, (2) финансовыми и (3) невещественными.

К первой группе относятся:

- находящиеся в собственности земельные участки;

- объекты недвижимости (здания, сооружения, помещения любого назначения);

- средства производства, станки, механизмы, оборудование;

- транспортные средства;

- складские запасы топлива, сырья, готовой продукции и полуфабрикатов;

- дочерние предприятия, филиалы, числящиеся на едином балансе.

Вторая группа включает:

- кассовую наличность;

- банковские депозиты;

- финансовые вложения в ценные бумаги, включая акции, облигации, чеки, страховые полисы, векселя, депозитарные расписки и так далее;

- вложения в уставные фонды других предприятий;

- инвестиционные паи;

- непогашенную дебиторскую задолженность.

К третьей группе — нематериальных (невещественных) активов – принято относить:

- права на пользование материальными ресурсами;

- права на изобретения и полезные модели;

- фирменные знаки;

- торговые марки;

- ной-хау;

- патенты;

- любые другие разновидности интеллектуальной собственности.

Для запасов малоценных предметов, незавершенных капитальных вложений, основных средств, которые с течением длительного времени могут переводится в денежную форму без потери балансовой стоимости, применяется отдельный учет.

Отдельная позиция в балансе отведена для учета амортизируемых активов (основных средств, расходов на научные изыскания и разработки, вложения в нематериальные активы и иные).

Учет пассивов предприятия

Пассивы отражают источники формирования имущественных ресурсов предприятия. В горизонтальной записи – это правая сторона баланса, в вертикальной — нижняя.

В пассиве отражаются сведения о собственном (уставном и акционерном) и заемном капитале предприятия (последний формируется за счет займов и кредитов и отражает весь объем обязательств коммерческой организации).

Суммирование заемного и собственного капитала позволяет получить оценку совокупного капитала хозяйствующего субъекта.

Общепризнанным считается деление пассивов на (1) текущие обязательства, (2) долгосрочные обязательства и (3) долгосрочные долги.

К первой группе относят обязательства, подлежащие оплате в следующем году, ко второй – задолженности по налогам, арендным платежам, трудовым коллективом, к третьей – долгосрочные облигации и ссуды.

Сутью любого обязательства является образовавшаяся в процессе предпринимательской деятельности задолженность, погашение которой сопряжено с оттоком активов.

Отток активов может быть прямым (уплата денег в процессе исполнения хозяйственных соглашений) или косвенным (отказ кредитора от своих требований, замещение одних обязательств другими, преобразование отдельных обязательств в капитал).

Причинами образования задолженности могут быть правовые или договорные нормы, а также практикуемые в деловых отношениях обычаи.

Все обязательства подразделяются могут быть классифицированы на (1) реальные, (2) скрытые и (3) мнимые.

Балансовый учет скрытых и мнимых обязательств

К скрытым обязательствам принято относить:

- отложенные налоговые обязательства, обычно не учитываемые субъектом хозяйствования;

- штрафные санкции вследствие досрочного расторжения хозяйственных соглашений;

- регулярные выплаты или платежи, не приносящие должной финансовой отдачи;

- неэффективно используемое и трудно реализуемое имущество, требующее чрезмерных издержек по содержанию или обслуживанию;

- наличие затрат, обязанность по отражению которых в бухучете еще не наступила;

- обязанность по погашению долгов структурных подразделений, дочерних предприятий, филиалов;

- наличие хозяйственных соглашений о необходимости приобретения запчастей или материалов по ценам, выше среднерыночных;

- придание отдельным активам статуса памятника культуры или объекта, находящегося под защитой государства, и несение в связи с этим дополнительных издержек;

- продиктованные нормативными предписаниями госорганов обязательства по социальным выплатам и благотворительным пожертвованиям;

- гарантии и поручительства под обеспечение исполнения гражданско-правовых обязательств третьих лиц в связи с предоставлением кредитов, ссуд. займов и ряд других.

К мнимым обязательствам обычно причисляют:

- резервы планируемых расходов;

- долги перед обанкротившимися или ликвидированными субъектами хозяйствования;

- займы, предоставленные учредителями или владельцами хозяйствующего субъекта;

- принятые к учету отложенные налоговые обязательства, которые в будущем не планируется принимать в расчет и прочие.

Скрытые и мнимые обязательства часто возникают из-за нерасторопности менеджмента. Их учет приводит к документальному (но не реальному) завышению объемов обязательств.

Упрощенный вид бухгалтерского баланса

Агрегирование (укрупнение) баланса предприятия является методом упрощения его внешнего вида за счет группировки данных из нескольких имеющих однотипное экономическое содержание строк в одну.

Такой способ отражения информации делает отчет более компактным и удобным для управленческого анализа деятельности коммерческой организации.

В агрегированном балансе меньшее число строк, при этом выходные данные об активах и пассивах субъекта хозяйствования тождественны данным традиционного балансового отчета.

Такой формат бухгалтерской отчетности нередко востребован при оформлении коммерческой организацией кредитов и займов.

Упрощенный бухгалтерский баланс позволяет банковским и финансово-кредитным учреждениям адекватно оценить финансовое положение потенциального клиента без излишнего углубления в малозначащие экономические показатели.

Сущность бухгалтерского баланса и его виды

Баланс (франц. balance, весы)- учетный документ, в котором на определенную дату в денежном выражении показываются хозяйственные средства и их использование в сопоставлении с источниками их образования и получения. В основе своей термин «Баланс» латинского происхождения. Буквально: bis- дважды, lans-чаша весов [47].

Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используются в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет двойное значение:

- 1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т.д.

- 2) наиболее важная форма бухгалтерской отчетности, показывающая состояния средств предприятия в денежной оценке на определенную дату [27, с. 128].

Сущность бухгалтерского баланса проявляется в его назначении. С одной стороны, он является частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс — одна из форм периодической и готовой отчетности.

В бухгалтерском балансе показывают состояние средств предприятия в денежной оценке на определенную дату. Эти средства квалифицируются по составу, источникам формирования, размещению и т.д.

Наиболее важными в бухгалтерском учете квалифицированные признаки хозяйственных средств:

- 1) состав (вид)

- 2) источники формирования

Хозяйственные средства по составу подразделяются на: основные и оборотные. По источникам формирования хозяйственные средства подразделяются на: собственные и привлеченные.

Бухгалтерский баланс построен на классификации хозяйственных средств, т.е. он состоит из двух равновесных частей: в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т.д.), а с другой — по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т.д.) Первая часть баланса называется активом, а вторая пассивом. Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе и в пассиве отображается одно и тоже — хозяйственные средства предприятия, но с разных сторон: в активе показывается состав средств, а в пассиве за счет каких источников они сформированы.

Каждый элемент актива и пассива (вид средств или источников) называют статьей баланса [25, с. 48].

В мировой практике принимают две формы бухгалтерского баланса: горизонтальный и вертикальный. [48] При горизонтальной форме активы показываются в левой части баланса, пассивы в правой. Вертикальная форма баланса предполагает последовательное расположение балансовых статей (столбик): сначала статьи, характеризующие актив, далее- статьи пассива. В США выбор горизонтальной или вертикальной формы баланса оставлен за экономическими субъектами.

Независимо от выбранного варианта применяется уравнение:

Активы = Пассивы + Капитал

Балансовые статьи объединяются в три группы, а группы в разделы. В основе такого объединения лежит экономическое содержание самих статей баланса, а порядок расположения статей на конкретной стороне определены вертикальными и горизонтальными взаимосвязями между статьями и разделами.

Вертикальные взаимосвязи статей актива баланса предполагают их расположение в порядке повышения уровня ликвидности. В начале отражаются менее ликвидные статьи («нематериальные активы», «основные средства», «долгосрочные инвестиции» и т. п.), а в конце, наиболее лквидные (денежные средства в кассе, на расчетном и валютном счетах, в расчетных документах).

Вертикальные взаимосвязи статей актива баланса оказывают влияние на порядок расположения статей актива и пассива баланса. Этому способствуют горизонтальные взаимосвязи балансовых статей актива и пассива: статьи актива должны находится напротив пассива. Например, основные средства приобретаются за счет источников собственных средств или долгосрочных обязательств, а текущие обязательства используются в основном для накопления текущих активов экономического субъекта. Таким образом, вертикальные взаимосвязи балансовых статей пассива предполагают последовательность: источники собственных средств (собственный капитал), долгосрочные обязательства и текущие обязательства, что позволяют выделить 3 раздела пассива:

- -капитал и резервы

- -долгосрочные обязательства

- -краткосрочные обязательства

Для третьего раздела определяющим является уставный капитал, характерный для тех экономических субъектов, где отсутствует один собственник (АО, ООО и др.) В государственных и муниципальных предприятиях эта часть имущества представлена уставным фондом.

Нераспределенная прибыль (убыток) отчетного года и прошлых лет, фонд социальной сферы имеют место в 3 разделе как вариант учетной политики в случае распределения прибыли.

В четвертом разделе раскрывается содержание долгосрочных обязательств банков и долгосрочных займов, прочих долгосрочных обязательств.

В пятом разделе баланса отражаются заемные средства в виде ссуд банков и займов со срочным погашением в течение 12 месяцев после отчетной даты и различные виды кредиторской задолженности. Особое место в данном разделе занимают источники собственных средств, не вошедшие в предыдущие разделы баланса. Они называются в разделе статей «Доходы будущих периодов», (резервы предстоящих расходов) и др.

Итоги по балансовым статьям актива и пассива называются валютой баланса [25, с.48].

Каждая строка баланса имеет свой порядковый номер, что обеспечивает ее нахождение, и ссылки на отдельные статьи.

Для отражения состояния средств в балансе предусмотрены 3 графы, в которых отражены периоды, за которые произошли их изменения. Такова принципиальная схема и содержание бухгалтерского баланса.

Существует несколько видов бухгалтерских балансов, которые можно классифицировать по следующим признакам [25, с.50]:

- 1) время составления;

- 2) источник составления;

- 3) объем информации;

- 4) характер деятельности;

- 5) форма собственности;

- 6) объект отражения;

- 7) способ очистки;

Наглядно все виды бухгалтерских балансов представлены на рисунке 2.

По времени составления бухгалтерские балансы могут быть:

- -вступительные;

- -текущие;

- -ликвидационные;

- -разделительные;

- -заключительные;

- -санируемые;

По источникам составления балансы подразделяется на:

- -инвентарные

- -книжные

- -генеральные

Инвентарные. Составляются только на основании инвентаря средств. Составляются или при возникновении новой организации на существовавшей ранее имущественной основе, или при изменении хозяйством своей формы.

Рис.1. Классификация бухгалтерских балансов

Книжные. Составляются только на основании данных текущего бухгалтерского учета, без предварительной проверки их путем инвентаризации.

Генеральные. Составляются на основании учетных записей и данных инвентаризации.

По объему информации баланс подразделяется на:

- — единичные

- — сводные.

Единичный (индивидуальный) баланс отражает деятельность только одной организации.

Сводный баланс составляют по данным нескольких предприятий, объединенных между собой на организационной или юридической основе. Такие балансы делают, например, в целом по ведомствам или отрасли путем суммирования одноименных показателей.

По характеру деятельности балансы могут быть основной и не основной деятельности.

По формам собственности различают балансы государственных, муниципальных, кооперативных, коллективных, частных, смешанных и совместных предприятий, общественных организаций.

По способу очистки могут быть балансы — брутто и балансы — нетто.

Баланс — брутто — это баланс, включающий в себя регулирующие статьи. Регулирующими называют статьи, суммы по которым при определении фактической себестоимости (или остаточной себестоимости) средств

вычисляются из суммы той или иной статьи. Например, для расчета остаточной стоимости основных средств из суммы статьи «Основные средства» вычитается сальдо регулирующей статьи «Амортизация основных средств»

Баланс — нетто — это баланс, который не содержит регулирующих статей. Исключение из баланса регулирующих статей называется его «очисткой». С 1996г. баланс — нетто является действующей формой бухгалтерской отчетности в РФ. До этого бухгалтерский баланс строился по принципу баланса — брутто.

По объему отражения балансы делятся на: самостоятельные и отдельные.

К бухгалтерскому балансу предъявляются следующие требования: правдивость (верность), реальность, единство, преемственность, ясность.

В России до настоящего времени не найдена единая форма бухгалтерского баланса, которая удовлетворяла бы запросы российской экономики и была бы наиболее приближена к мировым стандартам. Об этом свидетельствуют разработки и введение новых планов счетов бухгалтерского учета и новых форм бухгалтерской отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского баланса

Баланс – это способ отражения информации об имуществе фирмы (включая долговые права) и источниках его образования по состоянию на определенную дату.

Для понимания экономической сущности бухгалтерского баланса целесообразно рассмотреть две классификации хозяйственных средств фирмы (или ее имущества): классификацию, основанную на участии хозяйственных средств в обороте, и классификацию по источникам образования хозяйственных средств(рис. 1.1 и рис. 1.2).

Приведенные классификации (рис. 1.1 и рис. 1.2) построены таким образом, что первая соответствует активу бухгалтерского баланса, а вторая – пассиву.

Слова «актив» (деятельный) и «пассив» (недеятельный) имеют латинское происхождение, но их перевод никакого значения для бухгалтерского баланса не имеет. Это просто две классификации одного и того же объекта, представленные в денежном выражении.

Актив – часть бухгалтерского баланса, отражающая в денежном выражении все принадлежащие данному предприятию материальные и нематериальные ценности с точки зрения их состава и размещения, а также совокупность имущественных прав, принадлежащих фирме.

Пассив – часть бухгалтерского баланса, в которой отражаются источники образования средств фирмы, сгруппированные по их принадлежности и назначению.

Поскольку актив и пассив баланса представляют собой различные классификации одного и того же объекта — хозяйственных средств, актив и пассив баланса в денежном выражении всегда равны друг другу.

Обе части баланса, и актив и пассив, равнозначны, не следует считать, что актив важнее, чем пассив, или наоборот. Исходя из названия может показаться, что актив важнее, чем пассив, но это совершенно неверно. В пассиве представлены источники образования имущества фирмы. Какова часть собственных средств и сколько заемных, имеет немаловажное значение. Например, общая стоимость имущества фирмы по итогу актива баланса составляет 100 млн. руб., а в пассиве источники образования имущества представлены как 60 млн. руб. собственных средств и 40 млн. руб. заемных. Ясно, что это совершенно не одно и то же, что иметь в качестве источника 40 млн. руб. собственных средств и 60 млн. руб. заемных.

В схеме баланса (табл. 1.1) представлены основные позиции баланса с ориентацией на форму № 1. По каждой позиции предусматривается также графа для внесения стоимостной оценки на начало и на конец периода.

Для удобства чтения информация в балансе объединена в разделы, которые, в свою очередь, детализированы по строкам. Группировка в разделы актива осуществлена в отечественной форме баланса в соответствии с участием в обороте хозяйственных средств фирмы (деление на внеоборотные и оборотные активы).

Пассив разделен на разделы в соответствии с признаком собственности (собственные средства и заемные средства), заемные же средства разделены в свою очередь на долгосрочные обязательства (со сроком погашения более года после даты составления баланса) и краткосрочные (со сроком погашения менее года).

Разделы баланса детализируются через статьи, каждая из которых представляет собой обобщенный показатель определенного вида хозяйственных средств или источников их образования. В скобках после названия статьи указываются номера счетов, сальдо по которым заносится в соответствующую позицию баланса.

Общий итог показателей актива или пассива баланса называют валютой баланса.

Схема сальдового баланса, используемого в российской практике бухгалтерского учета

Основное балансовое равенство:

Актив = Пассив, или

Имущество фирмы = источники образования имущества, или

Внеоборотные активы + Оборотные активы = Капитал и резервы + Долгосрочные обязательства + Краткосрочные обязательства.

Баланс – это сложная информационная структура, в обобщенном и достаточно сжатом виде дающая информацию обо всем имуществе фирмы и источниках его образования. Ясно, что, меняя порядок статей и разделов баланса (соблюдая основное балансовое равенство), можно получить другую группировку информации, может быть, более удобную для анализа и чтения на определенном этапе экономического развития, и при этом баланс не перестанет быть балансом.

Этим неоднократно пользовались отечественные экономисты, меняя форму баланса. Сумма начисленного износа была перенесена из пассива баланса (где она фигурировала как источник образования хозяйственных средств) в актив, но со знаком «минус». В результате в активе основные средства и нематериальные активы в настоящее время представлены по остаточной стоимости, что более реально отражает действительную стоимость имущества фирмы. Убытки же, фигурировавшие в активе баланса (в противовес прибыли в пассиве), были перенесены в пассив опять-таки с отрицательным знаком. Это далеко не все и, должно быть, не последние изменения в форме баланса.

В зарубежной практике формы баланса в различных странах различаются, хотя суть, конечно, остается неизменной. В системе ГААП (Общепринятые принципы учета – GenerallyAcceptedAccountingPrinciples –GAAP), которая взята экономистами нашей страны за образец для приближения к международным стандартам бухгалтерского учета, актив и пассив баланса построены с точки зрения удобства финансового анализа баланса.

Хозяйственные средства в бухгалтерском балансе, построенном в соответствии с системой ГААП, расположены в активе по мере убывания их ликвидности. Первым показателем актива являются денежные средства как самые ликвидные по определению. Ликвидность определяется как возможность превратить хозяйственные средства в наличность. Затем следуют краткосрочные финансовые вложения, дебиторская задолженность, товарно-материальные запасы и т.д. (см. табл. 1.2). Часть хозяйственных средств, соответствующая нашему понятию «оборотные средства», объединена в раздел под названием «текущие активы».

Следующий раздел баланса в системе ГААП включает в себя средства, для превращения которых в денежные средства требуется значительное время, то есть этот раздел соответствует разделу баланса в современной отечественной практике, который называется «Внеоборотные активы».

Показатели пассива американского баланса располагаются в порядке выплат по счетам в случае банкротства или ликвидации компании. Начинается пассив с краткосрочных обязательств, затем следуют долгосрочные обязательства и, наконец, собственные средства.

Горизонтальная схема бухгалтерского баланса, построенного по системе ГААП

Оборотный капитал (текущие активы)

- – денежные средства

- – биржевые ценные бумаги

- – счета дебиторов

- – товарно-материальные запасы

Итого оборотный капитал (текущие активы)

Краткосрочные обязательства (текущие пассивы)

- – расчеты с поставщиками и разными кредиторами

- – задолженность по кредитам банка или других предприятий

Итого краткосрочные обязательства (текущие пассивы)

- – земля

- – основные средства минус начисленная амортизация

- – долгосрочные инвестиции

- – расходы будущих периодов

- – нематериальные активы

Итого внеоборотные активы

Итого задолженность (краткосрочная и долгосрочная)

- – акции

- – дополнительный капитал

- – накопленная прибыль

Итого акционерный капитал

В практике бухгалтерского учета существуют различные виды бухгалтерских балансов. Причем следует различать плановые балансы и бухгалтерские балансы . Впервые балансовый метод был применен бухгалтерами, однако в дальнейшем он стал широко использоваться экономистами и прежде всего в планировании. Плановые балансы никак не связаны с методом двойной записи, основная цель их составления состоит в сопоставлении ресурсов и потребностей, выявлении избытка или дефицита. Бухгалтерские балансы представляют собой обобщение информации об имуществе фирмы и источниках его финансирования на основе бухгалтерского учета всех изменений, связанных с хозяйственными операциями, осуществленными за определенный промежуток времени (месяц, квартал, год). Бухгалтерские балансы непосредственно связаны с методом двойной записи. Существует несколько видов бухгалтерских балансов, которые можно классифицировать следующим образом.

По методу составления балансы делятся на сальдовые, оборотные, шахматные, ликвидационные, инвентарные, книжные.

По времени составления — балансы месячные, квартальные и годовые.

По объему информации — балансы простые и сводные.

Сальдовый баланс строится на основе сальдо (остатков) бухгалтерских счетов. Обычно его и называют бухгалтерским . Схемы сальдовых бухгалтерских балансов приведены в табл. 1.1 и 1.2. Именно этот вид баланса предполагает деление на две совокупности показателей: актив и пассив. Сальдовый баланс определенной формы регулярно представляется в налоговую инспекцию в составе обязательной бухгалтерской отчетности. В теории бухгалтерского учета присутствует также понятие «книжный баланс», то есть баланс, составленный на основе ведения бухгалтерских книг, в современных условиях на основе Главной книги, но по сути книжный баланс то же самое, что и сальдовый, так как ведение книг, в том числе и Главной книги означает подведение итогов по счетам, а именно, определение сальдо, и на этой основе построение баланса.

Инвентарный баланс составляется на основе инвентаризации всех наличных ценностей и соответствующих им источников. Инвентарный баланс может быть как вступительным, то есть начальным балансом для фирмы, так и текущим, данные которого подтверждены сплошной инвентаризацией. Таким можно считать годовой баланс, составленный после проведения инвентаризации, хотя более точно он будет книжно-инвентарным или сальдово-инвентарным.

Ликвидационный баланс составляется для закрытия (ликвидации) фирмы. Причем ему предшествует промежуточный ликвидационный баланс, то есть баланс, который составляется перед тем, как удовлетворить требования, предъявленные кредиторам в срок, установленный ликвидационной комиссией. Цель составления этого баланса – уточнить реальное финансовое состояние ликвидируемого предприятия. Для составления промежуточного ликвидационного баланса используется последний бухгалтерский баланс, составленный накануне принятия решения о ликвидации юридического лица. Промежуточный ликвидационный баланс содержит полные сведения о составе активов и пассивов предприятия, стоимости всего имущества, которым оно располагает, причем по цене его возможной реализации. Ликвидационный баланс составляют после расчетов с кредиторами. По ликвидационному балансу можно судить об имуществе, которое переходит к учредителям.

Шахматный и оборотный балансы имеют в основном значение как рабочие материалы бухгалтера. Они используются для составления сальдового баланса ручным способом или для анализа бухгалтерской информации.

Шахматный баланс представляет собой квадратную таблицу, подлежащее и сказуемое которой составляет перечень счетов, участвующих в хозяйственных операциях фирмы. Основным содержанием шахматного баланса являются суммы, соответствующие бухгалтерским проводкам, составленным по совершенным фирмой хозяйственным операциям. Итоговый столбик соответствует дебетовым оборотам по соответствующим счетам, а итоговая строка – кредитовым оборотам.

Оборотный баланс (оборотная ведомость) содержит информацию о начальных остатках на счетах, оборотах по дебету и по кредиту счетов, а также о конечных остатках на счетах. Оборотный баланс может быть составлен на основе шахматного и сальдового балансов, конечные остатки рассчитываются.