Учет поступления материалов: проводки

Учет материалов в бухгалтерском учете по ФСБУ 5/2019 «Запасы»

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Дебет

Кредит

Операция

Продавец предъявил НДС

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены материалы и услуги иных контрагентов

2. Безвозмездное получение

Тот, кто подарил вам материалы, должен предоставить те же документы, что продавец. Фактическую себестоимость определяйте по справедливой стоимости. В бухучете сформируйте следующие проводки:

Дебет

Кредит

Операция

Получены в дар материалы

Дополнительные затраты на приобретение материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

3. Вклад в уставный капитал

Вклад материалов в уставный или складочный капитал оформляется актом приема-передачи, его можно составить в произвольной форме, но с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Дебет

Кредит

Операция

Материалы внесли в счет оплаты уставного капитала

Признан эмиссионный доход в случае, если стоимость полученных материалов больше номинальной стоимости акций (номинального размера доли)

Отражен НДС со стоимости материалов, восстановленный передающей стороной

Дополнительные затраты по получению материалов

НДС с суммы дополнительных затрат

НДС со стоимости материалов и дополнительных затрат принят к вычету

Оплачены дополнительные затраты

4. Поступление при ликвидации основных средств

Оформите поступление требованием-накладной. Если ликвидируете недвижимость, составьте акт об оприходовании МЦ. Для этого подходят формы № М-11 или № М-35 соответственно. Сформируйте следующие проводки:

Дебет

Кредит

Операция

Оприходованы материалы от ликвидации основного средства

Дополнительные затраты по получению и подготовке материалов

НДС с суммы дополнительных затрат

НДС с дополнительных затрат принят к вычету

Оплачены дополнительные затраты

Если вы применяете счет 15, поступление материалов и дополнительные затраты сначала учитывайте на счете 15, а затем оприходуйте по учетной цене проводкой Дт 10 Кт 15.

Для тех, кто применяет и 15, и 16 счет, отклонения между учетной ценой и фактической себестоимостью отражаются проводками:

- Дт 16 Кт 15 при превышении фактической себестоимости над учетной ценой;

- Дт 15 Кт 16 при превышении учетной цены над фактической.

Как списать материалы при использовании

Материалы, которые вы списываете с 10 счета, можно оценить тремя способами (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по методу ФИФО или по себестоимости первых по времени.

ФСБУ 5/2019 устанавливает, что по материалам, у которых схожи свойства и характер использования, нужно каждый раз применять один и тот же способ расчета себестоимости. Выбранный метод закрепите в учетной политике.

Для бухгалтерского учета расходования материалов выберите один из двух способов:

- списывать со счета 10 материалы, когда передаете их подразделениям для использования;

- списывать со счета 10 только те материалы, которые фактически израсходованы, а передачу подразделению отражать как внутреннее перемещение — записью в аналитическом учете.

1. Списание материалов

Списание материалов всегда должно подтверждаться первичными документами. Когда вы передаете материалы внутри организации для дальнейшего использования, формируйте требования-накладные или лимитно-заборные карты. При продаже или передаче материалов другой организации, нужна накладная, при недостаче — понадобится инвентаризационная опись.

Проводки для списания материалов могут быть следующие:

Дебет

Кредит

Операция

Списана стоимость материалов, переданных или использованных для хозяйственных, управленческих или коммерческих нужд

Списана стоимость материалов, переданных или использованных в производстве

Списана стоимость материалов, переданных для создания внеоборотных активов

Списана стоимость материалов в прочие расходы (при продаже)

Если вы продаете материалы, списывайте их одновременно с признанием выручки от продажи, во всех иных случаях — в момент выбытия.

2. Списание отклонений от фактической себестоимости

Тем, кто применяет учетные цены и счет 16, при списании материалов нужно также списать отклонения.

Накопленную на счете 16 разницу, спишите на счета учета затрат:

- Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная положительная разница;

- СТОРНО Дт 20 (23, 25, 26, 29, 44, 97) Кт 16 — списана накопленная отрицательная разница.

3. Возврат неиспользованных материалов

Если вы списали материалы, но их так и не использовали для производства и иных нужд, отразите возврат тем же способом, которым отражаете передачу материалов подразделениям.

Если при передаче вы отразили отпуск в производство и списали материалы со счета 10, отразите возврат материалов проводкой: Дт 10 Кт 20 (23, 25, 26, 29, 44, 97 и др.).

Если вы отражали передачу материалов, как внутреннее перемещение (только в аналитическом учете по счету 10), отразите возврат тоже только в аналитическом учете.

Контур.Бухгалтерия поможет наладить учет материалов в компании. Создайте номенклатуру материалов, заводите документы по поступлению и продаже, оформляйте списание ТМЦ на затраты, недостачи и потери. Отслеживайте остатки ТМЦ на предприятии и анализируйте 10 счет. Все задачи автоматизированы. Попробуйте учет материалов в Бухгалтерии. Новые пользователи получают 14 дней работы в подарок.

Бухгалтерский учет поступления материалов

Для учета материалов существует бухгалтерский счет 10 «Материалы». Счет 10 – активный, на нем ведется учет активов предприятия (материальных ценностей), по дебету данного счета отражается поступление материалов на склад предприятия, по кредиту выбытие и их отпуск в производство.

При поступлении на предприятие материальные ценности могут учитываться двумя способами:

- по фактической себестоимости (зачастую так оно и происходит);

- по учетным ценам (в данном случае в качестве учетной могут выступать средние покупные цены или плановая себестоимость).

Поступление материалов отражается в карточке учета материалов М-17.

К 10 счету может быть открыт ряд субсчетов: сырье и материалы, полуфабрикаты, топливо, тара, запасные части и т.д.

Кроме этого, на каждом субсчете может вестись еще аналитический учет поступления по каждому конкретному виду (сорт, наименование) материалов или по местам их хранения.

Учет по фактической себестоимости

К затратам можно отнести:

- непосредственно стоимость по договору купли-продажи;

- затраты на услуги сторонних организаций, связанные с приобретением материалов (например, информационные, консультационные);

- транспортно-заготовительные расходы (ТЗР);

- затраты, связанные с доведением материальных ценностей до состояния, в котором они могут быть использованы.

Также в этот перечень можно включать и другие расходы, возникающие в процессе приобретения материалов и доведения их до пригодного состояния.

Поступление материалов от поставщика осуществляется на основе доверенности на получение ТМЦ форма М-2 или М-2а. Форму М-2а, как правило, применяют при частом, постоянном получении ценностей. Форма М-2 обычно применяется для разового получения. Главное отличие этих двух форм – это наличие корешка в форме М-2, который при выдаче доверенности остается в бухгалтерии и подшивается в соответствующие папки. Данный корешок содержит необходимую информацию о выданной доверенности и позволяет бухгалтеру не делать дополнительных записей вручную. Применение этих форм актуально в том случае, если лицо, получаемое ТМЦ у поставщика или перевозчика, доставившего ТМЦ, не является руководителем организации или индивидуальным предпринимателем.

Проводки

НДС по приобретаемым ТМЦ выделяется на отдельный счет 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60, после чего НДС направляется к вычету в дебет счета 68 «Расчеты по налогам и сборам» субсчет «НДС» — проводка Д68.НДС К19.

Оплата поставщику с расчетного счета оформляется проводкой Д60 К51.

Выполнить указанные выше бухгалтерские проводки можно только в том случае, если имеются подтверждающие документы:

- товарная или товарно-транспортная накладная от поставщика;

- счет-фактура с выделенным НДС от поставщика;

- накладная и счет-фактура по другим затратам, связанным с приобретением и транспортировкой;

- платежные документы, подтверждающие факт оплаты всех расходов покупателем.

При приеме товарно-материальных ценностей проверяются данные документов, сверяется фактическое наличие материалов с указанным в документах, если расхождений нет, то оформляется приходный ордер форма М-4. Если же в процессе проверки выявлены расхождения по количеству, ненадлежащее качество, то оформляется акт о приемке форма М-7.

Проводки по учету материалов при поступлении по фактической себестоимости:

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб. Расходы на доставку составили 11 800 руб., в том числе НДС 1 800 руб. ТМЦ приходуются по фактическим ценам. Расходы на доставку отражаются на отдельном субсчете счета 10 – 10.ТЗР. В производство отправлено 500 шт. ТМЦ.

Проводки:

Учет по учетным ценам

Для учета товарно-материальных ценностей в данном случае используются вспомогательные сч. 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Проводки

НДС выделяется отдельно на 19 счет: Д19 К60, после чего направляется к вычету Д68.НДС К19.

После чего ТМЦ приходуются в дебет сч. 10 по учетным ценам: Д10 К15.

Разница между фактической ценой, указанной на сч. 15, и учетной, отраженной на сч. 10, отражается на сч. 16.

Если фактическая цена больше учетной, то выполняется проводка Д16 К15 на величину, равную разнице между закупочной и учетной стоимостью. При этом на сч. 16 появляется дебетовое сальдо, которое в конце месяца списывается на те счета, на которые списываются материалы. Сумма, которую нужно списать со сч. 16 в конце месяца определяется по следующей формуле:

(Сальдо по дебету сч. 16 на начало месяца + оборот по дебету сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

(Сальдо по кредиту сч. 16 на начало месяца + оборот по кредиту сч. 16 за месяц) * оборот по кредиту сч. 10 за месяц / (сальдо по дебету сч. 10 на начало месяца + оборот по дебету сч. 10 за месяц).

Пример

Организация покупает ТМЦ в количестве 1000 шт за 118 000 руб., в том числе НДС 18 000 руб.

ТМЦ приходуются по учетной цене 120 руб. за штуку. В производство направлено 500 шт. ТМЦ.

Проводки:

Помимо того, что материалы могут поступить на предприятие от поставщика, их можно также изготовить собственными силами из других материалов, также они могут быть внесены в уставной капитал организации или получены безвозмездно.

Другие способы поступления материалов

При изготовлении материальных ценностей стоимость, по которой они будут оприходованы на склад, складывается из всех фактических затрат, возникших в процессе производства. Сюда могут включаться: стоимость исходных материалов, амортизация основных средства, используемых при производстве, зарплата персонала, накладные расходы и прочие прямые расходы.

Все затраты по производству собираются на сч. 20 «Основное производство» или 23 «Вспомогательное производство», после чего списываются на сч. 10 Материалы.

Проводки:

Взнос в уставный капитал

Если материальные ценности поступают от одного из учредителей в виде взноса в уставный капитал, то необходимо провести их оценку, согласовать стоимость со всеми учредителями, при необходимости воспользоваться независимой экспертизой.

Также в фактическую себестоимость могут быть включены транспортно-заготовительные расходы.

Проводка по учету поступления материалов в данном случае будет иметь вид: Д10 К75.

Безвозмездное поступление

Если материалы поступают в организацию по договору дарения (безвозмездно), то их фактическая себестоимость принимается равной среднерыночной стоимости. Сюда также включаются транспортно-заготовительные расходы.

Безвозмездное поступление отражается проводкой: Д10 К98.

По мере списания материальных ценностей в производство с дебета счета 98 «Доходы будущих периодов» списываются суммы по материалам, полученным при дарении, в кредит счета 91/1 (отражаются в составе прочих доходов).

Проводки при безвозмездном поступлении материалов:

Безвозмездная передача материальных ценностей отличается тем, НДС в этом случае не выделяется, даже если поставщик предоставил счет-фактуру.

Видео: учет материалов в 1С

Учет поступления материалов: проводки

- Главная

- Об учебном центре

- Курсы

- Отзывы

- Бухгалтерские услуги

- Блог

- Магазин

- Акции

- Контакты

Счет 10 «Материалы» для «чайников»

Автор статьи

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Счет 10 «Материалы» служит для учета любых материалов на предприятии. Обратите внимание, что для учета товаров используется счет 41 «Товары». Отличие материалов от товаров заключается в следующем: материалы предприятие покупает для внутреннего использования, а товары для перепродажи.

К десятому счету открыто 11 субсчетов, которые позволяют сгруппировать материалы по видам.

На первом субсчете счета 10 учитывают материалы, которые используются в производственной деятельности. Если предприятие не занимается производством, субсчет 10.01 не используется. То же самое относится к субсчету 10.02 «Покупные полуфабрикаты и комплектующие изделия».

В том случае, если у предприятия есть на балансе или в аренде автомобили, нужно использовать для учета топлива одноименный субсчет 10.03.

На субсчете 10.04 ведут учет тары, если предприятие покупает материалы для производственной деятельности, упакованные в возвратную тару (например, поддоны для кирпичей или строительных блоков). Следует обратить внимание на то, что для учета тары под товаром используется счет 41.

Связанный курс

Пятый субсчет 10-го счета применяют для учета запасных частей, которые подлежат замене на автомобилях. На этом же субсчете 10.05 учитывают автомобильные шины.

На субсчете 10.06 учитываются отходы производства (обрубки, обрезки, стружка и т.п.); неисправимый брак; материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (например запасные части, изношенные шины и утильная резина). Отходы производства, используемое как топливо учитывается на субсчете 10-3 «Топливо».

Счет 10.07 используется только в том случае, когда предприятию необходимо передать стороннему предприятию собственные материалы для переработки. Например, предприятие производит мебель из натурального дерева и закупило круглый лес. Этот лес нужно учесть сначала на счете 10.01 «Сырье и материалы». Затем происходит передача круглого леса подрядчику для распиловки, чтобы получить из него доску. В момент передачи делается проводка Дт 10.07 – Кт 10.01. Из этой доски будет изготавливаться мебель. Когда предприятие получит от подрядчика доску, нужно сделать проводку Дт 10.01 – Кт 10.07.

Субсчет 10.08 применяют только строительные и подрядные организации для учета материалов, которые применяются для строительно-монтажных работ.

Счет 10.09- учитывается инвентарь, инструменты, хозяйственные принадлежности и другие средства труда. Например, тряпки, швабры, лопаты, канцелярия и тп объекты. Кроме того, на этом счете учитывают малоценные основные средства (ОС). К малоценным ОС относят объекты, в целом отвечающие критериям основных средств, но стоимостью менее 40 000руб. Эти объекты можно списывать на затраты единовременно без амортизации.

В момент покупки (поступления) спецодежды и спецоснастки на склады предприятия их учитывают на счете 10.10. При передаче спецодежды и спецоснастки в эксплуатацию (непосредственно лицам, которые их используют) делают проводку Дт 10.11 — Кт 10.10, таким образом спецодежда и спецоснастка после передачи в эксплуатацию учитывается на субсчете 10.11 до тех пор пока не спишется на затратный счет.

Более подробно учет материалов Вы можете изучить в Учебном центре «ПрофиРост» на групповых или индивидуальных занятиях.

Энциклопедия ПрофиРоста, 29.11.2019

Информацию на странице ищут по запросам: Как работать в 1С, как отразить уставный капитал, как сформировать УК, Активный счет, Пассивный счет, как проверить сальдо, как посчитать сальдо, Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Учет поступления материалов в производство

Если Вы волею судеб оказались бухгалтером производственной компании, или просто собираетесь расширить свою квалификацию, то Вам будет интересен материал, изложенный ниже.

Причем, говоря о производстве, я имею в виду не только производство в чистом виде, как, к примеру, изготовление мебели, пластиковых окон, запчастей и т.д., но и более расширенное понятие, как-то: переработка древесины, пошив одежды, ремонт бытовой техники, оборудования, обработка материалов, пекарня, кофейня и т.п. Одним словом, все то, что подразумевает процесс создания какого-либо конечного продукта.

Естественно, сразу же возникает резонный вопрос – а что необходимо для выпуска любой продукции?

Материалы – это то, без чего не обходится ни одно производственное предприятие, и одна из главных составляющих себестоимости продукции.

Поэтому рубрика будет посвящена учету материалов в производстве.

Итак, для того, чтобы начать изготавливать продукцию, прежде всего надо приобрести сырье. Допустим, оно закуплено и привезено на склад – действия бухгалтера?

Безусловно, сотруднику бухгалтерии следует принять материалы к учету…и, как говорится, с этого момента поподробнее.

Документы по учету материалов в производстве

Основанием для принятия МПЗ к бухгалтерскому учету являются первичные документы по их поступлению.

На что обращаем внимание?

— Товарная накладная

Это может быть как унифицированный, так и самостоятельно разработанный организацией-поставщиком документ.

Главное — важно проверить, все ли обязательные реквизиты имеются в наличии и насколько правильно они занесены. Нужная информация прописана в п . 2 ст. 9 Закона «О бухгалтерском учете»

— Счет-фактура

Заслуживает особо пристального внимания, если Вы работаете на ОСН. Без этого документа принятие НДС к вычету невозможно. Его тоже следует тщательно проштудировать на предмет полноты и корректности заполнения всех необходимых полей. К слову, ознакомьтесь с моей статьей «Счет-фактура», в ней подробнейшим образом расписано, как не пропустить ни одной ошибки при заполнении и проверке счета-фактуры.

Как вариант, в комплект документов от поставщика могут входить товарно-транспортные накладные, договоры поставки или продажи, и, при необходимости, сертификаты.

Разумеется, при наличии вышеперечисленных документов, данные в них должны быть сопоставимы информации в первичных документах.

Принципы учета заготовления и приобретения материалов

Вы вправе принять к учету материалы одним из двух возможных способов:

1. При поступлении материалы оцениваются по фактической стоимости приобретения (заготовления).

Посмотрите схематично, из чего складывается фактическая себестоимость.

Коротко говоря, это все затраты, реально израсходованные на закупку или заготовку собственных материалов.

2. Поступившие МПЗ приходуются по учетным ценам.

Некоторые крупные производственные компании для упрощения учета применяют специальные цены, утвержденные на предприятии, по которым оприходуют материалы, а затем уже корректируют разницу между фактической себестоимостью и учетной ценой.

Такой вариант имеет смысл при крупных и частых поставках и обширной номенклатуре МПЗ, когда закупочные цены на материалы или транспортные услуги непостоянны.

Обязательно пропишите в учетной политике Вашей компании выбранный способ учета поступления материалов!

Проводки по материалам

Бухгалтерский и оперативный учет материалов в производстве будет зависеть от выбранного метода. В частности, если в компании поступление МПЗ отражается по фактической стоимости, то бухгалтер применяет счет 10 «Материалы» .

Дт 10 Кт 60 — поступление материалов по фактической себестоимости от организации –поставщика.

Несколько иначе выглядит картина при изначальной организации поступления материалов по учетным ценам. Все расходы на приобретение материалов, включая покупную стоимость МПЗ, записываются по дебету счета 15 .

Дт 15 Кт 60 — отражена покупная стоимость МПЗ и другие расходы, связанные с их приобретением.

И только после этого стоимость МПЗ по учетным ценам списывается в дебет счета 10 .

Дт 10 Кт 15 – МПЗ оприходованы по учетным ценам.

И затем посредством счета 16 «Отклонение в стоимости материальных ценностей» списываем расхождение между учетной и фактической стоимостью.

При превышении учетной цены:

Дт 15 Кт 16

Если же фактическая себестоимость выше, то обратная проводка:

Дт 16 Кт 15

Расчетная часть

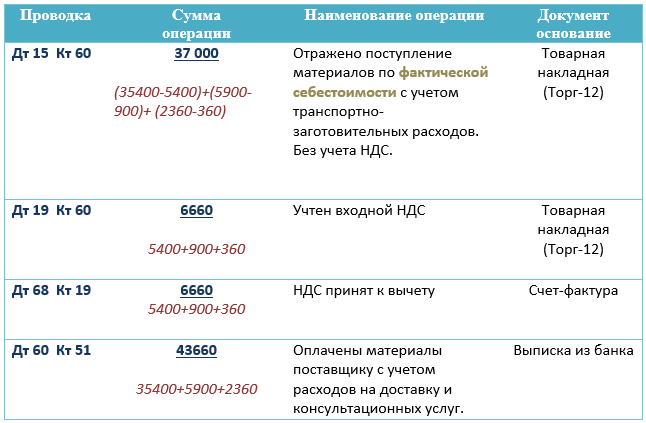

И чтобы не быть голословными, давайте сразу же практически с цифрами посмотрим, как это будет выглядеть в бухучете.

«В ООО «Столы и стулья» на склад поступили производственные материалы по цене 35 400 руб. (в том числе НДС – 5 400 руб.). Доставка обошлась в 5 900 руб. (в том числе НДС – 900 руб.)». Затраты на консультации по выбору материалов составили 2 360 руб.( в т.ч. НДС 360 руб.) Учет сырья и материалов в производстве организован по фактической стоимости »

Резюмируем расчет: 37 000 рублей — такова фактическая себестоимость МПЗ

А теперь тот же пример, но компания применяет учетные цены:

Как видим, отличие пока незначительное, за исключением оприходования материалов на счет 15 вместо счета 10.

Как и в предыдущем примере, покупная стоимость материалов 37 000 руб.

Однако, дальнейшие бухгалтерские записи обусловливаются установленными в компании учетными ценами:

1) Стоимость приобретенных материалов по учетной цене составляет 30 000 руб.

2) Учетная цена на поступившие материалы 40 000 руб.

Очевидно, первичный учет материалов в производстве имеет свои нюансы.

К сожалению, границы статьи не позволяют раскрыть все тонкости, структуру и организацию бухгалтерского учета в производстве, но я бы порекомендовала записаться на курс-практикум «Учет и налогообложение на производственном предприятии+1С 8.3».

Все в лучших традициях образовательного центра РУНО: совокупность теории, практики, работы в 1С на примере реальной работающей производственной компании.

Запасы, товары, готовая продукция

Поступление материалов

Материалы, как правило, поступают в организацию от поставщиков путем приобретения за плату. Также есть и другие способы поступления материалов в организацию:

- по договору дарения;

- от учредителей в качестве взноса в уставный капитал;

- из собственного производства;

- по договору мены;

- при демонтаже основных средств;

- в результате инвентаризации.

Бухгалтерский учет материалов ведется на счете 10 «Материалы» Плана счетов, к которому открываются субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.».

На поступающие от поставщиков материалы на основании сопроводительных документов (накладная, счет-фактура или универсальный передаточный документ) на складе выписывают Приходный ордер (форма № М-4). Сведения из приходного ордера кладовщики заносят в Карточку учета материалов (форма № М-17).

Обратите внимание: закон «О бухгалтерском учете» 402-ФЗ отменил необходимость применять унифицированные первичные учетные документы практически во всех случаях (кроме операций с денежными средствами и некоторых других операций). Поэтому компания может разработать собственные формы документов по учету материалов и утвердить их в учетной политике. Либо продолжать использоваться унифицированный формы, но также зафиксировать свой выбор в учетной политике. Здесь и далее мы рассматриваем унифицированные формы учетных документов.

Если при приемке материалов выявлено расхождение фактических данных с указанными в документах (количество, качество и т.д.) или сопроводительные документы отсутствуют (неотфактурованные поставки), то составляется Акт о приемке материалов (форма № М-7). Если без документов поступили товары, то составляется ТОРГ-4, если тара без документов – то ТОРГ-5.

Если компания ведет учет ценностей по фактической себестоимости, то неотфактурованные поставки принимаются к учету по рыночной цене. Впоследствии при поступлении документов в компанию происходит корректировка стоимости. Если ценности приходуются по учетным ценам, то учет неотфактурованных поставок ведется с использованием счетов 15 и 16.

Если организация получает материалы на складе поставщика, то экспедитору (шоферу) нужно выписать Доверенность (по форме № М-2 или № М-2а)

Поступление материалов на склад из собственного производства оформляют Требованием-накладной (форма № М-11). При поступлении материалов при демонтаже оформляется Акт по форме № М-35.

После приемки материалов все документы передаются в бухгалтерию.

В соответствие с Инструкцией по применению Плана счетов существуют два варианта учета поступления материальных ценностей:

- по фактической стоимости приобретения (заготовления)

- по учетным ценам.

Вариант учета поступления материалов должен быть закреплен в учетной политике.

Учетные цены — цены, которые организация условно устанавливает самостоятельно для упрощения учета затрат на производство.

Фактические цены — суммы, уплачиваемые в соответствии с договорами поставщикам за минусом возмещаемых налогов, суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением товарно-материальных запасов, таможенные пошлины, невозмещаемые налоги.

Первый вариант, как правило, используют организации, работающие с небольшой номенклатурой материалов. При этом все затраты по приобретению материалов отражаются на одноименном счете 10 «Материалы»

Пример:

ООО «Актив» покупает канцелярские принадлежности для сотрудников бухгалтерии на сумму 118 000 рублей в т.ч. НДС.

Проводки:

Д 60 К 51 на сумму 118 000 — оплачен счет поставщика

Д 10 К 60 на сумму 100 000 — поступили канцелярские принадлежности в организацию

Д 19 К 60 на сумму 18 000 — принят к учету «входящий» НДС

Д 26 К 10 на сумму 100 000 — канцелярские принадлежности выданы сотрудникам

При втором способе обязательно применение счета 15 «Заготовление и приобретение материальных ценностей», по дебету которого отражаются фактические затраты на приобретение (заготовление) материальных ценностей, а по кредиту — учетная стоимость поступивших в организацию и оприходованных запасов.

Разница между учетной и фактической стоимостью списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей». Накопленные на счете 16 разницы списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу) или других соответствующих счетов. При реализации материалов разницы на счете 16 списываются в дебет 91-2. «Прочие расходы».

Пример:

ООО «Актив» покупает бумагу для сотрудников бухгалтерии (100 пачек). Учетная цена пачки 90 рублей. Поставщик выставил счет за бумагу на сумму 11 800 (в т.ч. НДС 1 800) рублей.

Проводки:

Д 60 К 51 на сумму 11 800 — оплачен счет поставщика

Д 10 К 15 на сумму 9 000 — принята к учету бумага по учетной цене

Д 15 К 60 на сумму 10 000 — принята к учету бумага по фактической цене

Д 19 К 60 на сумму 1 800 — принят к учету «входящий» НДС

Учетная стоимость бумаги 9 000 рублей, фактическая — 10 000 рублей, следовательно:

Д 16 К 15 на сумму 1 000 — списан перерасход (превышение фактической себестоимости над учетной ценой)

Д 26 К 10 на сумму 9 000 — выдана бумага сотрудникам

Далее в конце месяца отклонения, учтенные на счете 16, списываются:

Д 26 К 16 на сумму 1000 рублей — списаны отклонения

Материальные ценности, принятые на ответственное хранение и давальческое сырье хранятся и учитываются отдельно на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку»

Если материалы поступиилв организацию по договору мены, то к учету они принимаются по рыночной стоимости имущества, переданного взамен плюс сопутствующие расходы.

Материалы, поступившие как вклад в уставный капитал, принимаются к учету по денежной оценке, согласованной с учредителями (но не больше рыночной стоимости ценностей).

Полученные безвозмездно материалы, а также выявленные в ходе инвентаризации, полученные при разборе основных средств принимаются к учету по рыночной стоимости.

Для компаний, которые имеют право применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, действуют следующие правила учета материалов:

-

компания может оценивать приобретенные материально-производственные запасы по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением материально-производственных запасов, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены;

микропредприятие может признавать стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

компании, кроме микропредприятий, могут признавать затраты на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме при условии, что характер деятельности такой организации не предполагает наличие существенных остатков материально-производственных запасов. При этом существенными остатками материально-производственных запасов считаются такие остатки, информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации;

Бухгалтерские проводки (записи) по учету поступления материалов: