Заявление о выдаче заработной платы в натуральной форме — образец

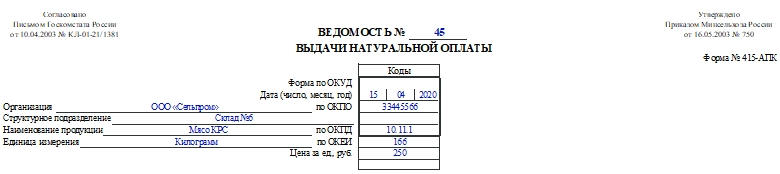

Форма 415-АПК. Ведомость выдачи натуральной оплаты

Иногда организация может выплачивать заработную плату в натуральной форме. К примеру, в сфере сельского хозяйства такое практикуется посредством выдачи яиц, молока, мясной продукции в счет зарплаты. Для такой операции применяют ведомость выдачи натуральной оплаты (форма 415-АПК). Как ее заполнить, разберемся в статье.

Общая информация

Назначение данной ведомости в том, чтобы собрать информацию о выданной продукции, вести учет работников, получивших ее. Также на основании этой бумаги бухгалтерия списывает выданную продукцию со склада организации или с фермы.

Для каждой продукции (мясо, молоко, яйцо) выписывается отдельная ведомость. Заполняет документ работник, в чьи обязанности это входит. Это может быть бухгалтер или работник склада при выдаче натуральной оплаты.

После того как работник получает продукцию, он расписывается напротив своей фамилии в ведомости. Когда документ будет окончательно заполнен и проверен, его передают в бухгалтерию, где бухгалтер определяет стоимость выданной продукции в счет зарплаты на основании утвержденных организацией отпускных цен.

О форме 415-АПК

Унифицированная форма 415-АПК была составлена для сельскохозяйственных организаций. Она была утверждена приказом Минсельхоза от 16 мая 2003 года и согласована письмом Госкомстата от 10 апреля 2003 года №КЛ-01-21/1381.

Форма была обязательной к применению некоторое время. В начале 2013 года все унифицированные формы стали рекомендованными к использованию. Это связано с выходом ФЗ №402-ФЗ «О бухучете» от 6 декабря 2011 года. Компании могут использовать бланки, разработанные самостоятельно. Однако не нужно забывать утверждать выбранные формы первички в учетной политике.

Важно! Если организация решает работать со своими формами, то нужно учитывать, что они должны включать обязательные реквизиты первичного учетного документа. Их список есть в п. 2 ст. 9 ФЗ №402-ФЗ.

Заполняем ведомость выдачи натуральной оплаты

Форму можно заполнить от руки либо на компьютере, а позже — распечатать. Но подписи на документе должны быть «живыми».

Первым делом заполняют шапку документа. Здесь необходимо указать:

- Номер заполняемой ведомости.

- Номер формы по ОКУД.

- Дату составления документа.

- Название компании и ее код по ОКПД2.

- Название или код структурного подразделения.

- Название продукции и ее код.

- Единицы измерения и их код по ОКЕИ.

- Цену за единицу продукции.

В основной части документа расположена таблица. В нее надо внести данные о работниках и полученной ими натуральной оплаты. Что нужно указать:

- Порядковый номер записи.

- ФИО работника.

- Табельный номер.

- Количество полученной продукции.

- На какую сумму она выдана.

- Подпись работника для подтверждения получения натуральной оплаты.

В конце таблицы нужно подвести итоги: сколько продукции выдано работникам и на какую сумму.

В конце документа расписываются:

- работник, который составил ведомость;

- главный бухгалтер;

- руководитель организации или его доверенное лицо — для утверждения бумаги.

Завершается документ графой для указания даты составления.

Что делать, если допущена ошибка

Если при заполнении формы работник допустил фактическую ошибку (например, неправильно указал дату, сумму, коды), то для исправления можно применить стандартный алгоритм.

Необходимо одной линией зачеркнуть ошибочные данные, сверху или рядом указать правильный вариант. Потом пишут: «Исправленному верить», визируют исправления датой и подписью. С корректировкой надо ознакомить работников, причастных к заполнению бумаги.

Как и когда пишется заявление на получение зарплаты наличными через кассу – образец для скачивания и правила оформления

Трудовое законодательство разрешает получать работнику заработную плату в той форме, которая ему удобна. При этом работодатель обязан выполнить данное условие.

Если все получают зарплату на карту, а сотрудник по какой-либо причине не хочет или не может, то ему достаточно написать заявление на выплату зарплату наличными и получать деньги в кассе организации. По закону работодатель не имеет право отказать сотруднику.

- Когда нужно писать?

- Как оформить для получения заработной платы через кассу?

- Скачать образец

- Выводы

Когда нужно писать?

Писать заявление необходимо в любом случае, если сотрудник хочет перейти с выплаты на банковскую карту на получение наличных денег в кассе.

Для этого могут быть самые разные причины: работник мог потерять свою банковскую карту, не имеет желания заключать договор с тем банком, который предлагается работодателем, просто получать зарплату наличными ему удобней.

Сразу отметим, что работодатель не имеет права отказать.

Некоторые ссылаются на коллективный договор, который является локальным актом организации и в нем может быть уточнено, что сотрудники получают зарплату на банковскую карту. Но при этом никто не может заставить работника сотрудничать с банком, если человек против. Даже наличие в организации коллективного договора не является уважительной причиной для отказа.

Другое дело, если работник при трудоустройстве, подписывал трудовой договор, в котором дал согласие на выплату зарплаты на определенную банковскую карту, а не наличными в кассе. В таком случае доказать свою правоту сотруднику будет сложнее, поскольку по факту он нарушает условия трудового договора.

Гораздо проще написать заявление, если ни в коллективном, ни в трудовом договоре не было прописано, куда будет перечисляется зарплата. Тогда выбор полностью за работником и ему достаточно написать о своем желании и предоставить документ в бухгалтерии.

Как оформить для получения заработной платы через кассу?

Это абсолютно свободный документ и пишется произвольно. Важно указать, на чье имя подается просьба.

Это абсолютно свободный документ и пишется произвольно. Важно указать, на чье имя подается просьба.

В заявлении должна содержаться следующая информация:

- ФИО руководителя организации и его должность.

- Данные работника, его должность.

- Непосредственно текст заявления, в котором указано, что работник просит выдавать ему зарплату и другие выплаты в кассе организации (название компании), начиная с определенного периода (дату или месяц указать).

- Дата, когда составлено заявление и подпись работника с расшифровкой.

Примерный образец выглядит следующим образом:

Генеральному директору ООО «Трудяга»

Краснову Павлу Владимировичу

от инженера Петрова Олега Николаевича.

Прошу выдавать мне причитающуюся по трудовому договору № 148 заработную плату и другие выплаты наличными деньгами через кассу организации ООО «Трудяга», начиная с сентября 2019 года.

25 августа 2019 года

Важно, что работодатель не может заставить не только получать заработную плату на карту, но и на определенный банк в первую очередь. Часто рабочие отказываются от банковских выплат именно по причине того, что им не нравится вариант, предложенный работодателем.

В таком случае необходимо написать заявление или о перечислении денег на счет банка, предложенного сотрудником, либо просто выдавать наличными в кассе.

Работодатель должен знать, что сотрудник имеет по Трудовому законодательству право неоднократно менять форму получения свой заработной платы. Это означает, что заявление можно подавать не один раз, меняя способ получения с наличных на банковскую карту и наоборот.

Многие сотрудники бухгалтерии и главы организаций мотивируют свои отказы тем, что компании дорого обходится перечисление денег на сторонние карты или выдача их наличными. Это сотрудника не касается. Если работнику удобно получение заработной платы наличными, значит, компания должна пойти ему навстречу. Главное — просто оформить документ.

Если работодатель отказывается и не идет навстречу, то сотрудник имеет полное право обратиться в Трудовую инспекцию или напрямую с иском в судебную инстанцию. В таком случае суд, скорее всего, станет на сторону рабочего человека и в принудительном порядке заставит работодателя выплачивать заработную плату наличными прямо по месту выполнения работы, как прописано в ст. 136 Трудового кодекса РФ.

Скачать образец

Выводы

Гражданин сам волен выбирать, в какой форме ему получать заработанные деньги, премии и отпускные. Он может выбрать не только карту или живые деньги, но и конкретный банк, который ему удобен.

Согласно ст. 136 Трудового Кодекса РФ работодатель обязан удовлетворить просьбу. Исключение составляют случаи, когда применение карты было прописано в трудовом договоре, который подписали обе стороны. В таком случае перевестись на выплату заработной платы наличными деньгами, если руководитель против, будет гораздо сложнее.

Как оформить выплату зарплаты в натуральной форме

Условие о выдаче в натуральной форме

Условие о том, что часть зарплаты может выдаваться в неденежной форме, нужно прописать в коллективном (трудовом) договоре (ч. 2 ст. 131 ТК РФ). Если подобной оговорки в этом документе нет, в него нужно внести изменения. Это можно сделать, утвердив измененную редакцию договора или составив дополнительное соглашение к нему.

Заявление сотрудника

Для получения части зарплаты в натуральной форме сотрудник должен написать заявление с просьбой об этом (ч. 2 ст. 131 ТК РФ).

Заявление можно составить как на отдельную выплату, так и на определенный период (квартал, год). В последнем случае по согласованию с администрацией сотрудник вправе досрочно отказаться от натуральной формы оплаты труда. Об этом сказано в подпункте «а» пункта 54 постановления Пленума Верховного суда РФ от 17 марта 2004 г. № 2.

Документальное оформление

Для начисления зарплаты в натуральной форме используйте расчетную ведомость по форме № Т-51 или расчетно-платежную ведомость по форме № Т-49. Для выдачи зарплаты составьте отдельную ведомость. Платежная ведомость по форме № Т-53 предназначена для выдачи зарплаты в денежной форме. Поэтому использовать ее для оформления натуральных выплат довольно трудно.

Для удобства можно воспользоваться унифицированной формой № 415-АПК, утвержденной приказом Минсельхоза России от 16 мая 2003 г. № 750. Это ведомость выдачи натуральной оплаты, предусмотренная для организаций агропромышленного комплекса. Она является оправдательным документом для списания в учете организации стоимости переданного в счет зарплаты имущества. Если организация не занимается сельскохозяйственной деятельностью, использование этой ведомости нужно закрепить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Какое имущество можно выдавать

В счет зарплаты можно выдавать любое имущество, приносящее пользу или подходящее для личного потребления сотрудника (п. 2 ст. 4 конвенции Международной организации труда от 1 июля 1949 г. № 95). Это может быть:

- готовая продукция;

- товары;

- основные средства;

- материалы и т. д.

Внимание: выплата зарплаты в натуральной форме может быть признана необоснованной, если сотрудникам выдают товары по стоимости, заведомо превышающей рыночную (п. 54 Постановления пленума Верховного суда РФ от 17 марта 2004 г. № 2). В данном случае рыночной ценой признается стоимость товара, сложившаяся на момент выплаты зарплаты в регионе, где находится организация.

Какое имущество нельзя выдавать

В счет зарплаты запрещено выдавать:

- спиртные напитки;

- наркотические, токсические, ядовитые и вредные вещества;

- оружие и боеприпасы;

- боны и купоны;

- долговые расписки.

Такие ограничения установлены частью 3 статьи 131 Трудового кодекса РФ.

Ограничения по выдаче

Часть зарплаты, которая выплачивается в натуральной форме, не должна превышать 20 процентов от общей суммы начисленной зарплаты за месяц (ч. 2 ст. 131 ТК РФ).

Совет: если стоимость имущества, которое сотрудник просит выдать ему в счет зарплаты, превышает 20 процентов от начисленной суммы, оформите продажу имущества . В день выдачи зарплаты на стоимость выданного имущества пробейте кассовый чек. При этом в платежной ведомости сотрудник должен расписаться за всю сумму. Тогда по документам получится, что сотрудник приобрел имущество за наличные, а вся зарплата ему выдана в денежной форме.

Ситуация: является ли оплата жилья и проезда сотрудников, которые постоянно проживают в другом городе, выдачей зарплаты в натуральной форме? На выходные сотрудники уезжают домой. Выплата компенсации предусмотрена в трудовых договорах с ними.

Ответ: нет, не является.

В состав зарплаты (оплаты труда) входят следующие элементы:

- основная зарплата по тарифным ставкам (окладам, сдельным расценкам и т. д.);

- компенсационные выплаты (например, доплаты и надбавки за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и т. п.);

- стимулирующие выплаты (премии и другие поощрительные выплаты).

Об этом сказано в части 1 статьи 129 Трудового кодекса РФ.

Оплата жилья и проезда сотрудников, которые постоянно проживают в другом городе, осуществляется не за трудовую функцию. Поэтому выдачей зарплаты в натуральной форме не является. Аналогичное толкование положений статьи 129 Трудового кодекса РФ приводят сотрудники Минздравсоцразвития России в частных разъяснениях.

Совет: организациям лучше контролировать, не превышает ли сумма оплаты жилья и проезда иногородним сотрудникам 20 процентов начисленной зарплаты.

Это связано с тем, что среди контролирующих ведомств нет единства относительно того, считать ли оплату жилья и проезда иногородним сотрудникам выдачей зарплаты в натуральной форме.

По мнению контролирующих ведомств, если в трудовом договоре с сотрудником, проживающим в другом городе, предусмотрена обязанность организации оплатить ему затраты на жилье и проезд (с конкретным определением размера), то такие выплаты относятся к выдаче зарплаты в натуральной форме. При этом размер такой оплаты не может превышать 20 процентов от общей суммы начисленной зарплаты сотрудника, постоянно проживающего в другом городе (ч. 2 ст. 131 ТК РФ). Об этом сказано в письмах Минфина России от 17 января 2013 г. № 03-03-06/1/15, от 28 октября 2010 г. № 03-03-06/1/671, от 17 марта 2009 г. № 03-03-06/1/155. Аналогичной точки зрения придерживается налоговая служба (см., например, письмо ФНС России от 12 января 2009 г. № ВЕ-22-3/6).

Зарплата наличными: оформление заявления и выдача

Причины, по которым сотрудник хочет получать зарплату наличкой, разнообразны: почтенный возраст и привычка, отсутствие банкоматов в месте проживания работника. Расскажем, как выплачивать зарплату наличными, какие нюансы есть у этого процесса и когда этого делать нельзя.

Законно ли выдавать зарплату наличкой

Закон не запрещает выдавать зарплату наличкой. Работодатель также не может принуждать сотрудников получать зарплату только на банковский счет, об этом говорит Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830.

Нужно ли соглашение о выплате зарплаты наличкой

Трудовой договор может предусматривать выдачу зарплаты переводом на банковский счет. Тогда, если работник уже после подписания договора захотел получать зарплату наличкой, он должен получить согласие работодателя, так как для изменения условий договора нужно обоюдное согласие.

Как начать получать зарплату наличкой

Для начала сотрудник пишет заявление в свободной форме на имя директора предприятия со ссылкой на ст. 136 ТК РФ. Работник может просить согласовать его заявление, но не требовать выплаты наличкой — такого права закон не дает.

Генеральному директору

ООО “Первый цех”

Иванову И.И.

от слесаря

Глушкова Д.Д.

ЗАЯВЛЕНИЕ

Прошу с июля 2020 года выдавать мне заработную плату по месту работы в наличной форме в соответствии со статьей 136 Трудового кодекса Российской Федерации.

Может ли работодатель отказать в выдаче зарплаты в наличной форме

Работодатель обязан исправно платить зарплату своим сотрудникам. При этом он сам решает в какой форме — наличной или безналичной — это делать. Работник может попросить изменить форму оплаты, но работодатель не обязан с этим соглашаться.

Судебная практика показывает, что в большинстве случаев суды не удовлетворяют требования работников по переходу на наличный расчет. Основная причина — сотрудник изначально при трудоустройстве подписывает заявление о перечислении зарплаты на банковский счет. Или это сразу оговаривается в трудовом или коллективном договоре.

При этом, если сотрудник не подписывал заявление о перечислении зарплаты в банк, и такой порядок не закреплен в трудовом или коллективном договоре, отказать ему в выдаче зарплаты наличкой работодатель не может. По сути, без этих документов у компании даже не было права на открытие зарплатного счета.

Компания может отказать работникам в выдаче зарплаты наличкой, если было принято решение о ликвидации кассы. То есть компания пользуется только безналичными средствами.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Почему работодателю выгоднее выплачивать зарплату безналом

Обычно компаниям выгоднее переводить заработную плату на карты сотрудников в рамках зарплатного проекта. Во-первых, безналичный перевод сделать проще, чем собирать сотрудников и выдавать им наличку. Во-вторых, зарплатный проект дает ряд преимуществ компании, например, за перевод зарплаты не берут комиссию или делают скидку за обслуживание расчетного счета. А при выдаче наличных, работодателю еще придется потратиться на комиссию за снятие денег.

Важно! Недобросовестные предприниматели запрещают сотрудникам даже изменить банк, в котором они получаю свой оклад. Это незаконно. Даже если у компании зарплатный проект в банке А, работник может требовать перечислять зарплату на свою карту в банке Б.

Издержки компании по обналичиванию денег никак не должны влиять на удобство сотрудника в получении зарплаты.

Как выдать зарплату наличкой: порядок и бухгалтерские проводки

Выдавать зарплату наличкой нужно также два раза в месяц. Интервал — не более 15 календарных дней между выплатами. За зарплатой работник должен подойти в кассу организации.

Для оформления выдачи зарплаты используют расчетно-платежную ведомость по форме Т-49 или платежную ведомость по форме Т-51.

Алгоритм выдачи денег прост:

- руководитель или главбух подписывают ведомость на выдачу зарплаты и передают ее кассиру;

- кассир внимательно проверяет наличие всех подписей и готовит нужную сумму;

- наличка выдается сотруднику: чтобы установить личность, кассир может попросить паспорт;

- кассир передает расчетный документ получателю на подпись;

- сотрудник получает зарплату и пересчитывает ее не отходя от кассы.

При выдаче зарплаты бухгалтер строит всего одну проводку: Дт 70 Кт 50.

В кассе деньги на выдачу зарплаты могут лежать до 5 дней даже при превышении лимита кассы. За это время нужно успеть рассчитать всех работников. Оставшуюся зарплату нужно депонировать, то есть вернуть в банк. Тогда бухгалтер строит следующие проводки:

Дт 70 Кт 76.4 — депонирована неполученная зарплата;

Дт 51 Кт 50.1 — депонированная зарплата перечислена на расчетный счет.

По первому требованию работника депонированную сумму нужно вернуть. Бухгалтер сделает такие проводки:

Дт 50.1 Кт 51 — получены деньги с расчетного счета в кассу для выплаты депонированной зарплаты;

Дт 76.4 Кт 50.1 — работнику выдана депонированная заработная плата.

.png)

В каких случаях выдавать зарплату наличкой нельзя

Выдавать зарплату наличкой нельзя только при оплате труда иностранцев. Круг наличных расчетов с иностранцами ограничен ч. 2 ст. 14 ФЗ от 10.12.2003 № 173-ФЗ, и зарплата в этот перечень не входит. Позицию о том, что иностранцам зарплату можно выплачивать только в безналичной форме, налоговая закрепила в Письме ФНС от 29.08.2016 № 3Н-4-17/15799.

Выплата зарплаты наличкой иностранному лицу — нарушение валютного законодательства. Штраф по ч. 1 ст. 15.25 КоАП РФ составит 75-100 % от выданной суммы.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно рассчитывать, начислять и депонировать заработную плату сотрудникам. Кроме того, сервис поможет рассчитать и уплатить все причитающиеся с зарплаты налоги и взносы и вовремя сдать всю отчетность.

Особенности выдачи зарплаты «в натуре»

Нередко из-за нехватки денег фирмы выдают работникам зарплату продукцией. Какие с нее нужно заплатить налоги, знает любой бухгалтер и налоговый инспектор. Или думает, что знает.

Трудовой кодекс разрешает выдавать сотрудникам заработную плату не только деньгами, но и «натурой» (ст. 131). Это могут быть как собственная продукция фирмы, так и покупные товары, работы или услуги. Поскольку натуральная оплата является частью общей зарплаты, ее облагают ЕСН, пенсионными взносами и взносами на страхование от несчастных случаев на производстве и профзаболеваний. Со стоимости передаваемых ценностей (работ, услуг) удерживают налог на доходы физических лиц. Причем рассчитывают его с рыночной стоимости товаров (ст. 211 НК РФ), но не ниже их фактической себестоимости.

Какую цену в данном случае считать рыночной? Если бы речь шла о налогах фирмы, то применять следовало бы оптовые цены. Но налог на доходы физлиц платит не фирма, а ее сотрудники. И если бы всю зарплату им выдали деньгами, то нужные товары (работы, услуги) работники покупали бы по розничным ценам. Поэтому для расчета НДФЛ бухгалтер должен пересчитать стоимость передаваемых ценностей, исходя из розничных цен.

Такова ситуация с зарплатными налогами. А теперь поговорим об НДС и налоге на прибыль.

Официальная версия

Бытует мнение, что при передаче работникам имущества (работ, услуг) в качестве оплаты труда фирма должна заплатить в бюджет НДС и налог на прибыль. Сейчас трудно вспомнить, кто изобрел эту концепцию. Однако ее подтверждение можно найти в письмах Минфина России еще от 12 ноября 1996 г. № 96, от 25 марта 1997 г. № 04-02-13 и других. Налоговики тоже всегда придерживались данной точки зрения, охотно доначисляя «забывчивым» налогоплательщикам налоги и требуя от них уплаты штрафов и пеней.

Свою теорию чиновники вывели из положений статьи 39 Налогового кодекса. Согласно этой статье, передача права собственности на товары, работы и услуги считается реализацией. А поскольку выручка от реализации товаров (работ, услуг) является доходом (ст. 249 НК РФ), значит, при выдаче зарплаты в натуральной форме возникает объект обложения налогом на прибыль. Логическую цепочку финансистов продолжила статья 146 Налогового кодекса. В соответствии с ней НДС облагают операции по реализации товаров (работ, услуг) на территории Российской Федерации. А раз есть налог с реализации, значит, должны быть счет-фактура на отгрузку, входной НДС к вычету, а также записи в книгах покупок и продаж. И бухгалтеры, и аудиторы всегда соглашались с такой постановкой вопроса и даже не пытались спорить с налоговиками. Ведь на их «железные» аргументы, казалось бы, нечего возразить.

Следствием установлено

Так продолжалось до осени 2005 года, когда по теории чиновников впервые был нанесен удар.

Налоговики в очередной раз обвинили фирму в неуплате НДС со стоимости питания, которым обеспечивались работники в соответствии с трудовыми договорами. Рассмотрев дело, судьи сочли требования инспекторов незаконными (постановление ФАС Северо-Западного округа от 26 сентября 2005 г. по делу № А44-1500/2005-15). Парадоксально, но факт: арбитры обосновали свой вердикт все той же статьей 39 Налогового кодекса! Только интерпретировали они ее иначе, нежели чиновники.

По мнению суда, передача товаров в счет заработной платы не может рассматриваться как реализация. Ведь ее выплачивают на основании не гражданско-правового договора, например, купли-продажи или безвозмездной передачи права собственности на что-либо. В данном случае это делают согласно трудовому договору с работником. В связи с этим объекта налогообложения НДС у фирмы попросту нет. Добавим, что и налог на прибыль ей платить также не с чего.

Решение суда Северо-Западного округа было лишь первой ласточкой. Вскоре коллег поддержали Федеральные арбитражные суды Западно-Сибирского (постановление от 18 января 2006 г. по делу № Ф04-9650/2005(18711-А27-14)) и Уральского (постановление от 28 июня 2006 г. по делу № Ф09-5541/06-С2) округов. Они подтвердили данный вывод даже при бесплатной выдаче продуктов в счет зарплаты через магазин (постановление ФАС Северо-Западного округа от 1 февраля 2006 г. по делу № А05-11177/2005-18). Ситуация подозрительно похожа на обычную продажу товаров. И между ними действительно очень тонкая грань.

Судьи Уральского округа посчитали выданные сотрудникам подарки формой премирования и также освободили фирму от необходимости заплатить НДС и штрафные санкции (постановление от 23 января 2006 г. по делу № Ф09-6256/05-С2). Однако будьте осторожны: квалифицировать подарки как премию (натуроплату) можно лишь в одном случае: если работники награждены ими по итогам результатов производства. Например, в соревновании бригад по выпуску продукции за определенный период. Подарки, которые вручены сотруднику к празднику или дню рождения, следует рассматривать как безвозмездно переданное имущество. А такая передача приравнивается к реализации, и фирме придется заплатить со стоимости подарков НДС и налог на прибыль.

Итак, при выплате зарплаты объекта налогообложения НДС не возникает. По этой причине входной налог по переданному имуществу (работам, услугам) нельзя принять к вычету. А если фирма уже сделала это, НДС нужно восстановить и отнести к прочим расходам. Для этого придется вести раздельный учет облагаемых и необлагаемых налогом операций. Таковы требования статьи 170 Налогового кодекса. Утешает одно: если доля натуроплаты в сумме расходов на производство составляет менее 5 процентов (а, как правило, так и бывает), то решать эту проблему фирме не нужно (п. 4 ст. 170 НК РФ).

По всем правилам

Чтобы выдача зарплаты в натуральной форме была законной, фирма должна соблюдать ряд требований. Они перечислены в пункте 54 постановления Пленума Верховного Суда от 17 марта 2004 г. № 2:

- работник должен написать заявление на получение части зарплаты в неденежном виде;

- размер натуральных выплат не должен быть больше 20 процентов от общей суммы зарплаты;

- выплата заработка «натурой» признана обычным видом платежей в данной отрасли (например, в сельском хозяйстве);

- предлагаемая в качестве зарплаты продукция должна быть подходящей для конкретного работника и его семьи или может быть ему полезна;

- стоимость продукции, выдаваемой в качестве зарплаты, не должна превышать уровня рыночных цен.

Не допускается выплата заработной платы спиртными напитками, наркотическими, токсическими, ядовитыми и вредными веществами, оружием, боеприпасами и другими предметами, запрещенными или ограниченными в свободном обороте.

При выплате зарплаты или премии собственной продукцией в текст коллективного договора надо включить пункт, позволяющий выплачивать заработную плату в натуральной форме. Если в коллективном договоре такого пункта нет, его необходимо предусмотреть в трудовых договорах с работниками.

Как учитывать будем

Вердикт, вынесенный судьями, радикально меняет привычную схему учета натуроплаты. Если раньше продукцию или товары проводили через счет 90 «Продажи», начисляя НДС и налог на прибыль, то теперь ни реализации, ни связанных с ней налогов у фирмы не возникает.

Рассмотрим на примере, какими записями нужно оформлять выдачу зарплаты в натуральной форме.

За январь бухгалтер ЗАО «Молоко» начислил работникам основного производства заработную плату в сумме 300 000 руб. Из-за недостатка денежных средств директор издал приказ о выдаче 15 процентов зарплаты молочной продукцией. Такая возможность предусмотрена коллективным договором. Общая стоимость передаваемой продукции составляет 45 000 руб. Это более 5 процентов расходов фирмы.

Стоимость передаваемой продукции в розничных ценах составила 83 000 руб.

Зарплату из кассы общества выплачивают 7 числа каждого месяца, аванс — 22 числа. Сумма аванса в январе составила 100 000 руб.

Производство молочных продуктов относится к 3 классу профессионального риска. Ставка взноса «по травме» — 0,4 процента, ЕСН — 26 процентов.

Общий объем произведенной в январе продукции составил 785 714 руб., входной НДС — 55 000 руб.

Доля не подлежащей налогообложению продукции в общем объеме произведенной продукции составляет 5,72728 процента (45 000 руб. : 785 714 руб. x 100%). Следовательно, сумма НДС, которую надо восстановить по натуроплате, равна:

55 000 руб. x 5,72728% = 3150 руб.

Бухгалтер ЗАО «Молоко» сделал такие проводки:

Дебет 70 Кредит 50

— 100 000 руб. — выплачен аванс за январь работникам основного производства;

Дебет 20 Кредит 70

— 300 000 руб. — начислена зарплата работникам основного производства за январь;

Дебет 20 Кредит 68, 69

— 79 200 руб. (300 000 руб. x 26,4%) — начислен ЕСН и взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 68 субсчет «Расчеты по ЕСН» Кредит 69-2

— 42 000 руб. (300 000 руб. x 14%) — пенсионные взносы зачтены в счет уплаты ЕСН в федеральный бюджет.

Допустим, работники не имеют права на стандартные вычеты по налогу на доходы физлиц. Тогда сумма НДФЛ, удержанная из их зарплаты, составит:

(300 000 руб. – 45 000 руб. + 83 000 руб.) x 13% = 43 940 руб.

Бухгалтер сделал в учете проводку:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— 43 940 руб. — удержан налог на доходы физических лиц.

Дебет 70 Кредит 43

— 45 000 руб. — выдана продукция в счет заработной платы;

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

— 3150 руб. — восстановлен принятый к вычету НДС, относящийся к продукции, выданной в качестве натуроплаты;

Дебет 91-2 Кредит 19

— 3150 руб. — восстановленный НДС отнесен к прочим расходам фирмы;

Дебет 70 Кредит 50

— 111 060 руб. (300 000 – 100 000 – 45 000 – 43 940) — выдана из кассы оставшаяся часть зарплаты;

Дебет 68, 69 Кредит 51

— 79 200 руб. — перечислены ЕСН, пенсионные взносы и взнос на страхование от несчастных случаев на производстве и профзаболеваний;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

— 43 940 руб. — уплачен в бюджет налог на доходы физических лиц.

Если натуроплата не предусмотрена в трудовом или коллективном договоре, то передача товаров с удержанием их стоимости из зарплаты является обычной реализацией. И тогда с нее нужно начислить НДС и налог на прибыль.

Обратите внимание: при выдаче зарплаты имуществом (работами, услугами) применять контрольно-кассовую технику не нужно. Дело в том, что ее используют при наличных денежных расчетах за товары или расчетах с помощью платежных карт (п. 1 ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ). А при выдаче зарплаты имуществом такие расчеты не осуществляют.

Выдача части заработной платы в натуральной форме

Организация выдает готовую продукцию или товар в счет заработной платы. Выдача происходит не в плановом порядке, а по желанию работника. Необходимо отразить в ЗУП 3.1 начисление произвольной части заработной платы в виде оплаты труда в натуральной форме и, соответственно, одновременное уменьшение зарплатного дохода на ту же сумму.

Законодательство

Условия для выдачи части зарплаты в неденежной форме (ч. 2 ст. 131 ТК РФ):

- То, что часть зарплаты может выдаваться в натуральной форме, должно быть отражено в трудовом договоре.

- Для получения части зарплаты в натуральной форме сотрудник должен написать заявление с просьбой об этом.

- Часть зарплаты, выплачиваемая в натуральной форме, не должна превышать 20% от общей суммы начисленной зарплаты за месяц.

Настройки в программе

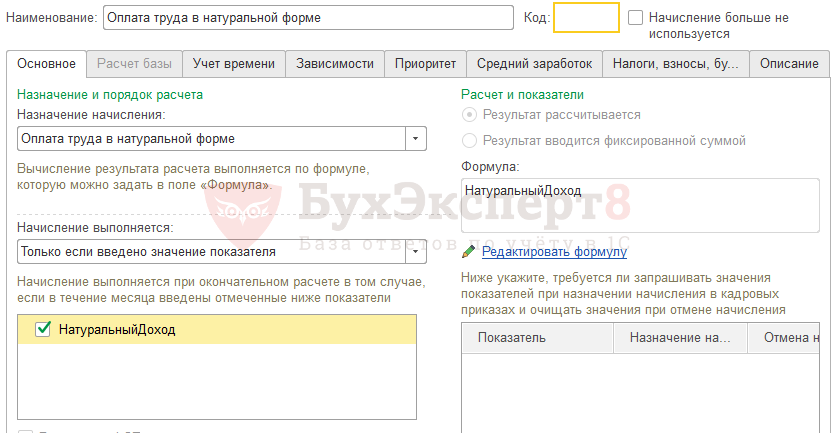

- Создать вид начисления для начисления дохода в натуральной форме с назначением Оплата труда в натуральной форме :

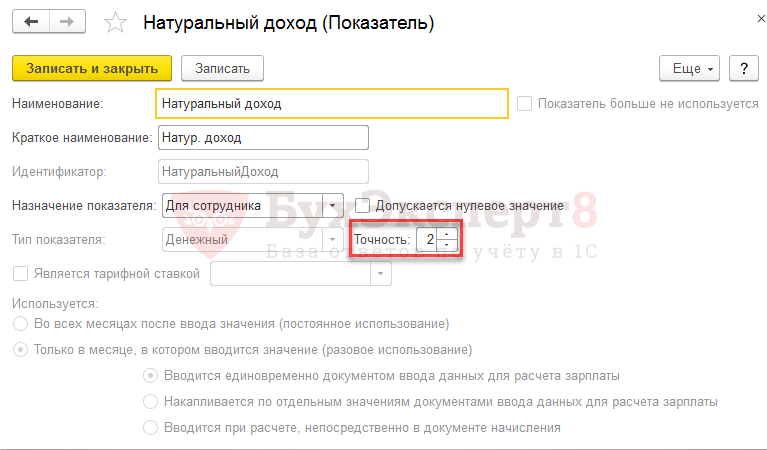

В формуле используем показатель Натуральный доход – предопределенный показатель, по умолчанию его точность равна (целое число). Чтобы иметь возможность вводить сумму с точностью до копеек, нужно указать это в настройках показателя ( Настройка – Показатели расчета зарплаты — Натуральный доход ).

В формуле используем показатель Натуральный доход – предопределенный показатель, по умолчанию его точность равна (целое число). Чтобы иметь возможность вводить сумму с точностью до копеек, нужно указать это в настройках показателя ( Настройка – Показатели расчета зарплаты — Натуральный доход ). - Создать еще одно начисление «с минусом» для уменьшения суммы к выдаче.

- Основные настройки:

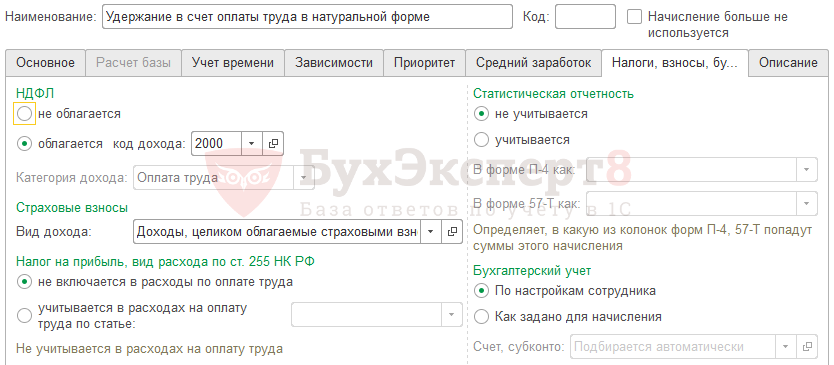

- Настройки налогов и взносов:

- Основные настройки:

- Создать шаблон для ввода суммы натурального дохода ( Настройка – Шаблоны ввода исходных данных ):

В формуле используем показатель Натуральный доход – предопределенный показатель, по умолчанию его точность равна (целое число). Чтобы иметь возможность вводить сумму с точностью до копеек, нужно указать это в настройках показателя ( Настройка – Показатели расчета зарплаты — Натуральный доход ).

В формуле используем показатель Натуральный доход – предопределенный показатель, по умолчанию его точность равна (целое число). Чтобы иметь возможность вводить сумму с точностью до копеек, нужно указать это в настройках показателя ( Настройка – Показатели расчета зарплаты — Натуральный доход ).

Начисление дохода в натуральной форме

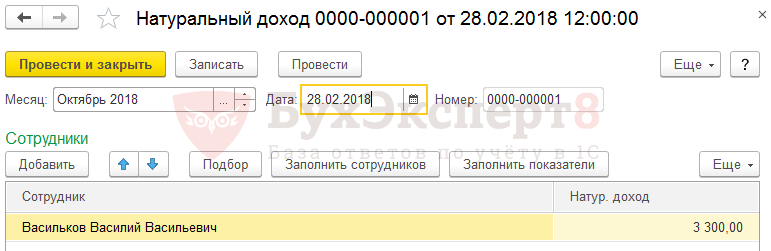

Для того чтобы произвести начисление, нужно перед расчетом зарплаты ввести через Данные для расчета зарплаты сумму дохода, полученного в натуральной форме:

В документе Начисление зарплаты и взносов будет зарегистрирован натуральный доход и одновременное уменьшение «зарплатного» дохода:

Отражение в бухгалтерском учете

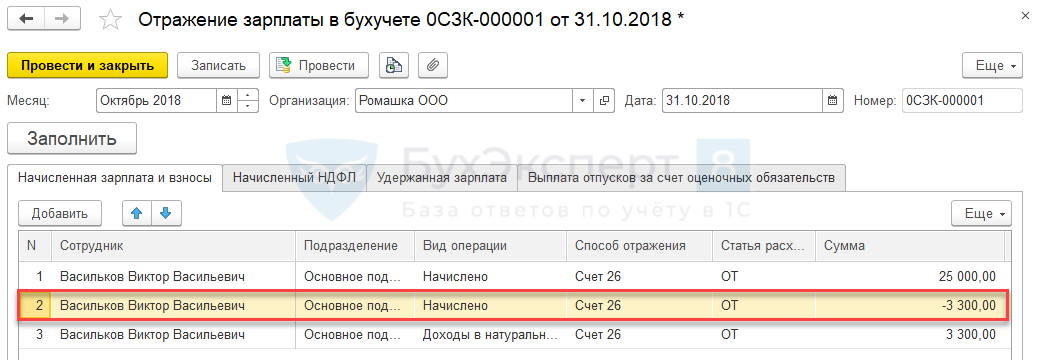

В документе Отражение зарплаты в бухучете отрицательная сумма, уменьшающая «зарплатный» доход, будет выделена отдельной строкой по Виду операции — Начислено :

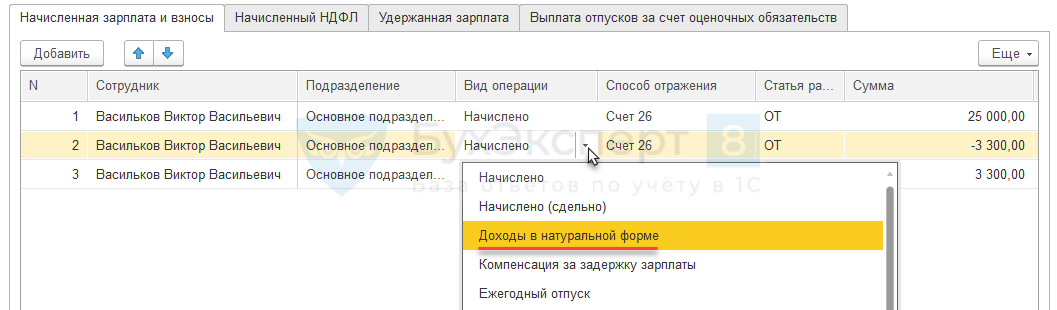

Чтобы в бухгалтерской базе после синхронизации сумма начисленная сотруднику по кредиту счета 70 не уменьшалась, нужно скорректировать Вид операции в стоке с отрицательным доходом на Доход в натуральной форме :

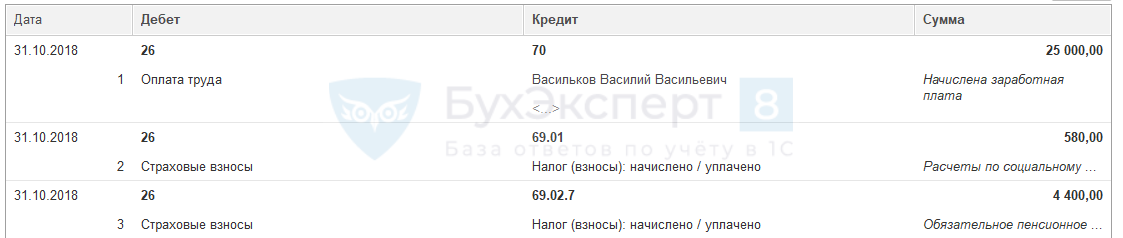

После синхронизации в бухгалтерской базе НЕ будет сформирована проводка на отрицательную сумму, что верно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Отсутствует вид операции Выдача заработной платы в Списании с расчетного счетаДобрый день, у меня отсутствует вкладка выдачи заработной платы. Как.

- Возможности 1С:ЗУП 3 в части расчета заработной платы.

- Отпуск без сохранения заработной платы в части дняДобрый день! 1С: ERP Управление строительной организацией 2.4 (2.4.7.147) подсистема.

- Справка о сумме заработной платы ( по форме 182н)Добрый день. Сотрудник проработал в нашей организации с июля 2020.

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП) |

|---|---|

| Рубрика: | Разовые премии и разовые начисления |

| Объекты / Виды начислений: | Доход в натуральной форме, Доход в натуральной форме, Начисление зарплаты и взносов, Оплата труда в натуральной форме, Отражение зарплаты в бухучете |

| Последнее изменение: | 02.07.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 4,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Ошибка выгрузки мероприятий увольнения в СЗВ-ТД в новом формате — как исправить

С 22.07.2021 по 31.07.2021 года СЗВ-ТД будут принимать в новом и старом формате

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

![]()

Елена, спасибо! сегодня трудно воспринимаемая информация. После Ваших семинаров чувствуется прилив энергии, хочется все знать и уметь! А когда начинаешь считать зарплату, тем более когда все документы поступают в бухгалтерию в последний момент, очень трудно все сделать правильно, я захожу в ПрофБух, и вновь переслушиваю или перечитываю, очень помогаете. Спасибо еще раз!