Соглашение о взаимозачете: как составить, образец

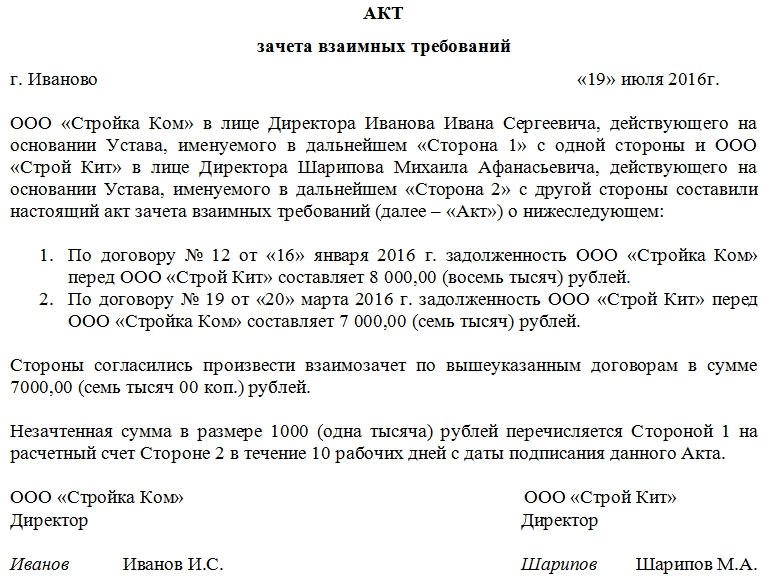

Акт взаимозачёта между организациями

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

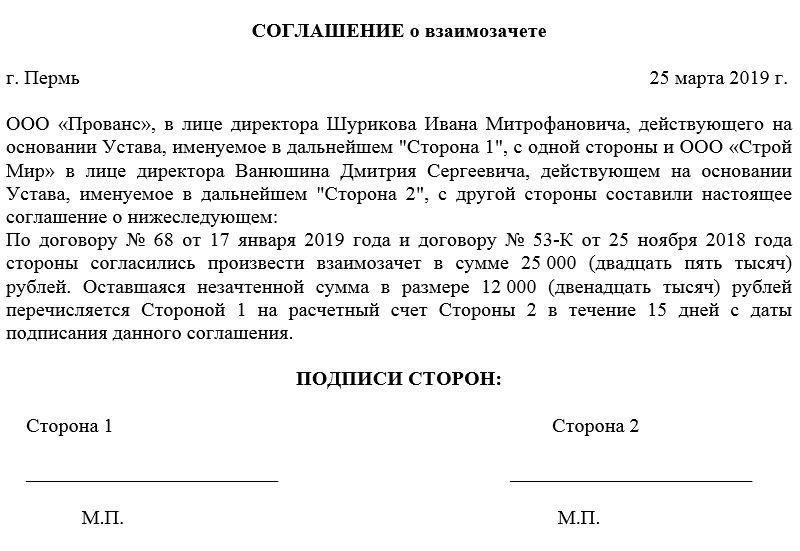

Соглашение о взаимозачёте между организациями

Составление соглашения о взаимозачете происходит в случаях, когда две стороны сделки договариваются между собой о полном или частичном взаимозачете средств по договору.

Условия, на которых может проводиться взаимозачет

Взаимозачет позволяет оплачивать полученные товары или услуги во встречном порядке.

В непростых рыночных отношениях многие предприятия малого сектора экономики испытывают те или иные проблемы с финансами – часто их недостает, они бывают вложены в оборот, товар и т д., а между тем рассчитываться с партнерами необходимо. Тут как нельзя лучше подходит взаимозачет.

Ключевые условия для воплощения этого способа расчетов:

- наличие как минимум двух договорных обязательств в отношениях между компаниями. При этом по одному из них каждая организация должна быть кредитором, по второму – должником: таким образом происходит взаимное «перекрытие» долгов. В некоторых случаях во взаимозачетах участвуют сразу несколько предприятий – закон это вполне допускает.

- однородный характер обязательств (к примеру, в виде финансов), кроме того необходимо, чтобы для выполнения зачета были отведены определенные сроки или же оговорена возможность востребования.

Организации могут использовать взаимозачет не на весь размер обязательств, а частично, иными словами можно совершать зачет в размере наименьшего долга. Остальную часть допустимо доплачивать в денежном выражении.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы.

К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов.

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

В каких случаях нельзя использовать взаимозачет

Законодательство определяет ситуации, в которых использование взаимозачета исключено: в первую очередь это случаи, когда возникает требование о возмещении причиненного ущерба здоровью. С полным перечнем таких исключений можно ознакомиться в 411 статье ГК РФ.

Кто формирует соглашение

Составлением соглашения может заниматься представитель любой из сторон: любо юрист предприятия, любо сотрудник отдела бухгалтерии, либо специалист того структурного подразделения, в ведении которого находятся договоры, по которым достигнуты компромиссы на условиях взаимозачета. Важно, чтобы этот человек имел представление обо всех деталях договорных обязательств, а также был знаком с правилами составления подобного рода бумаг.

Как составить бумагу

Соглашение о взаимозачете не имеет унифицированной единой формы, поэтому представители предприятий и организаций могут писать его в произвольном виде или по образцу, разработанному и утвержденному внутри фирмы.

Главное, чтобы по своей структуре данный документ соответствовал определенным нормам делопроизводства, кроме того, в плане содержания он должен включать некоторые обязательные сведения. К ним относятся:

- наименование организаций, между которыми формируется соглашение, их реквизиты;

- место и дата составления бланка.

В основной части документа следует обязательно зафиксировать:

- факт достигнутого соглашения;

- ссылку на договоры, по которым оно проводится.

Если есть какие-то дополнительные условия или документы, которые прилагаются к данному соглашению, их необходимо отметить отдельным пунктом.

Нюансы оформления соглашения между организациями

Оформление соглашения, также как и его содержание полностью отдано на откуп работникам компаний. Его можно писать на обыкновенном листе бумаги любого удобного формата или на фирменном бланке какой-нибудь из организаций, от руки или в печатном виде.

Далее бумагу подписывают директора или их представители с обеих сторон. Подписи в обязательном порядке должны быть «натуральными».

Если организации используют в своей деятельности печати и штампы, то бланк соглашения следует завизировать.

Соглашение делается в двух идентичных и равнозначных экземплярах – по одному для каждой из заинтересованных сторон. После того, как документ будет оформлен и завизирован, он должен быть зарегистрирован в журнале учета документов у каждой из компаний. В дальнейшем документ служит основанием для проведения соответствующих бухгалтерских операций.

Хранить соглашение следует вместе с договором в отдельной папке на протяжении периода, установленного законодательством РФ или внутренними нормативно-правовыми актами фирм (но не меньше трех лет).

Договор взаимозачета между организациями — образец

- В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

- Составляем договор о проведении взаимозачета: на что обратить внимание?

- Как сделать взаимозачет по разным договорам с одним контрагентом?

- Взаимозачет и налоговый учет: нюансы

- Итоги

В чем суть взаимозачета (по контрактам на оказание услуг и поставку товаров)?

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства. Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров).

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

- по обязательству какой-либо из сторон истек срок исковой давности;

- заключение договора взаимозачета прямо запрещено законом или договором.

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки. Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Составляем договор о проведении взаимозачета: на что обратить внимание?

При составлении договора, о котором идет речь, сторонам нужно иметь в виду, что:

1. В соглашении следует обязательно отразить сведения:

- о составе обязательств, которые погашаются в рамках взаимозачета;

- договорах и иных правоустанавливающих документах (актах, накладных, счетах-фактурах), по которым обязательства возникли;

- финансовой величине требований.

2. Желательно привести мотивировочные формулировки, аргументирующие его составление.

Например, указать, что договор составляется в целях упрощения и повышения эффективности расчетов сторон.

3. В соглашении желательно указать, что взаимно зачитываемые требования однородны, и привести главный признак их однородности (например, указать, что зачитываются финансовые обязательства в рублях, однотипные товары в штуках, однотипные услуги в конкретных единицах объема).

4. В договоре желательно отразить остаток задолженности какой-либо из сторон, поскольку он, вполне вероятно, образуется по факту взаимозачета.

Будет уместным указание в преамбуле или иной части договора о том, что он составляется на основании положений ст. 410 и 411 ГК РФ.

Как сделать взаимозачет по разным договорам с одним контрагентом?

Возможен сценарий, при котором контрагент фирмы имеет обязательства перед ней (либо она — перед контрагентом) по двум разным договорам. Это не имеет принципиального значения с точки зрения возможности проведения взаимозачета. Главное — последовательно изложить в соглашении порядок взаимного зачета требований сторон со ссылками на разные договоры, корректно отразить финансовую составляющую.

Как сделать взаимозачет между договорами одного контрагента соответствующим требованиям законодательства? Здесь главное — убедиться, что содержание правоотношений по существу не предполагает препятствий для зачета требований с точки зрения норм ст. 410 и 411 ГК РФ.

Так, препятствием к взаимозачету требований по нескольким договорам с контрагентом может быть неоднородность обязательств, отраженных в разных договорах. Например, если один договор составлен в рублях, а другой — в валюте. В этом случае взаимозачет между договорами одного контрагента осуществить будет нельзя. Для взаимного зачета требований по каждому договору фирме нужно составить отдельное соглашение с контрагентом (при условии, разумеется, что он имеет требования к ней в аналогичной валюте).

Взаимозачет и налоговый учет: нюансы

Налоговый учет правоотношений по взаимозачету обязательств характеризуется тем, что:

1. Факт подписания договора о взаимозачете между организациями не изменяет состава налоговой базы по НДС. Не имеет значения и то, если, к примеру, фирмой был получен аванс от контрагента в счет будущих поставок, и он был зачтен по договору о взаимозачете обязательств, в то время как товары или услуги контрагенту не были поставлены.

2. Проведение взаимозачета не меняет состав налоговой базы по налогу на прибыль, поскольку при методе начисления доходы и расходы по договору с контрагентом будут признаны еще до взаимозачета. При кассовом методе доходы и расходы будут определены по факту проведения взаимозачета.

3. При упрощенке ситуация аналогична той, что наблюдается при кассовом методе учета доходов и расходов плательщиком на ОСН. Доходы и расходы признаются фирмой на УСН только по факту проведения взаимозачета обязательств с контрагентом.

Не ошибиться при отражении взаимозачета в учете вам помогут рекомендации от экспертов КонсультантПлюс:

Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Образец договора взаимозачета между юридическими лицами вы можете скачать на нашем сайте по ссылке ниже.

Образец договора взаимозачета между тремя организациями см. здесь.

Итоги

Если два хозяйствующих субъекта имеют взаимные однородные обязательства (например, по оплате поставленных товаров или услуг в одной валюте), то такие обязательства могут быть аннулированы посредством составления договора о взаимозачете. Такой документ должен соответствовать нормам ст. 410 и 411 ГК РФ.

Узнать больше о порядке проведения взаимозачета коммерческих обязательств вы можете в статьях:

Соглашение о зачёте встречных однородных требований (договор взаимозачета между организациями)

Между Вашей организации и Вашим контрагентом есть взаимные обязательства? Лучший способ закрыть долги это оформить взаимозачеты между организациями в виде соглашения (договор взаимозачета), ведь благодаря нему ваши организации закроют долги перед друг другом, а также вам не придётся платить комиссии банкам за перевод денежных средств. В связи с этим, наши квалифицированные юристы, находящиеся в г.Чебоксары, подготовили для Вас соответствующий документ, чтобы Вы могли скачать бесплатно без регистрации типовой образец (пример) формы (бланк) заявления (акт / соглашение) о зачёте встречных однородных требований (взаимозачёты) между организациями (юридическими лицами), соответствующий законодательным актам 2021 года, который решит проблемы с дебиторкой.

Скачать без регистрации

Внимание. Прочтите полезную информацию ниже, чтобы правильно составить соглашение о взаимозачёте.

В конце текста БОНУС для жителей г.Чебоксары

Важно знать! Обязательно к прочтению

Зачет встречных однородных требований не допускается в следующих случаях (ст. 411 ГК РФ):

- по требованиям о возмещении вреда, причиненного жизни или здоровью;

- по требованиям о пожизненном содержании;

- по требованиям о взыскании алиментов;

- если по заявлению другой стороны к требованию подлежит применение срока исковой давности и этот срок истек; в иных случаях, которые предусмотрены законом или договором.

Так как в законе нет запрета на проведение частичного зачета, т.е. обязательство может быть прекращено как полностью, так и частично, мы для более широкого охвата ситуаций разместили образец соглашения о зачёте встречных однородных требований с ситуацией где частично погашается долг одной стороной.

Исходя из постановления Первого арбитражного апелляционного суда от 03.08.09 по делу № А43-2969/2009-3-103 в заявлении необходимо обязательно указать и конкретизировать размер, а также основания возникновения требований (договоры, товарные накладные, акты выполненных работ, оказанных услуг или иные документы, подтверждающие наличие обязательства) а также периоды, за которые возникла задолженность.

Также хотим отметить, что зачитываемые обязательства должны быть однородными, к примеру оба требования в соглашении должны быть денежными, но в то же время однородность означает и правовую природу оснований задолженности – к примеру, долг по оплате товара и неустойка или возмещение убытков имеют разную правовую природу. Помните, если Вы требуете уплатить неустойку зачётом, Ваш контрагент может уменьшить её в судебном порядке воспользовавшись статьёй 333 ГК РФ и статьёй 1102 того же кодекса.

Соглашение о зачете подписывают руководители организаций (п. 1 ст. 53 ГК РФ) или ее представители по доверенности. Запрещено подписывать соглашение неуполномоченными лицами, в таком случае суд признает зачет недействительной (ничтожной) сделкой (ст. 168 ГК РФ, постановление Седьмого арбитражного апелляционного суда от 05.03.10 по делу № А27-15805/2009). Также ходим подчеркнуть, что закон не требует наличие подписи главного бухгалтера на соглашении.

Будьте внимательны! Если заглянуть в информационное письмо Президиума ВАС РФ от 29.12.2001 N 65 можно увидеть, что:

- От заявления о зачете впоследствии нельзя отказаться, т.к. закон не предусматривает возможности восстановления обязательств, прекращенных зачетом;

- Зачитываемые требования могут быть из договоров разного вида — предъявляемое к зачету требование не обязательно должно вытекать из того же обязательства или из обязательств одного вида.

Мы надеемся, что данный образец (пример) формы (бланк) заявления (акт / соглашение) о зачёте встречных однородных требований (взаимозачёты) между организациями (юридическими лицами) поможет сохранить, Ваше драгоценное время, нервы и деньги которые могли потратить на услуги юриста. Но как показывает практика, лучше не рисковать и обратиться за помощью опытных юристов, которые смогут качественно оказать услуги по разработке договоров и соглашений или юридической экспертизе договоров и соглашений. Тем более, что в случае подписания неправильно составленного договора (не соответствующего законодательству 2021 года), его могут признать недействительным со всеми вытекающими негативными последствиями.

Соглашение о взаимозачете между организациями

Юридические лица в процессе хозяйственной деятельности часто используют такой способ прекращения обязательства, как соглашение о взаимозачете между организациями. Составляется такой документ достаточно просто. Но имеет свои нюансы – условия, несоблюдение которых может привести к признанию такой сделки недействительной.

Мы расскажем о специфике оформления соглашения о взаимозачете между организациями. Кроме того, на сайте доступен сервис «консультация юриста», обратившись к которому можно получить ответ на индивидуальный вопрос.

Пример соглашения о взаимозачете между организациями

Соглашение о взаимозачете

г. Тюмень 08 июля 2018 г.

Общество с ограниченной ответственностью «Верега», ОГРН 4987599295, место нахождения: Россия, Тюменская область, г. Тюмень, ул. Свободы, д. 47, оф. 405, в лице директора Якущева Игоря Сергеевича, действующего на основании Устава, именуемое далее «Сторона 1», с одной стороны, и

Общество с ограниченной ответственностью «СтройВорк», ОГРН 497563687, место нахождения: Россия, г. Москва, ул. Б.Хрусталева, д. 4, корп.2, пом. 198, в лице представителя Ковалева Сергея Дмитриевича, паспорт гражданина РФ серия 54 12 № 467461, выдан ТОМ Индустриального района г. Краснодара 17.11.2002 г., адрес регистрации: г. Москва, ул. Ясеневая, д. 5, кв. 84, действующего на основании доверенности № 10, удостоверенной генеральным директором, именуемое далее «Сторона 2», с другой стороны,

а вместе именуемые «Стороны», руководствуясь ст. 410 Гражданского кодекса РФ, заключили настоящее соглашение о нижеследующем:

- 1. Стороны частично прекращают взаимные обязательства на сумму 320 000 (триста двадцать тысяч) руб. путем проведения зачета взаимных требований.

- Сторона 1 производит зачет требования к Стороне 2 путем погашения в полном объеме задолженности по уплате арендных платежей по договору аренды земельного участка от 11.05.2017 г. № 4-АЗ с кадастровым номером 45:54:32487662:12, расположенного по адресу: г. Тюмень, ул. Примерная, 83, в размере 320 000 (триста двадцать тысяч) руб.

Срок требования наступил 01.07.2018 г.

- Сторона 2 производит зачет задолженности Стороне 1 путем уменьшения суммы основного долга по договору займа № 11-З от 07.03.2018 г. на сумму в размере 320 000 (триста двадцать тысяч) руб.

Срок требования наступил 07.07.2018 г.

- С момента подписания настоящего соглашения Стороны считают себя свободными от обязательств, предусмотренных п. 2, 3 настоящего соглашения, в размере, прекращенном зачетом.

- Настоящее Соглашение составлено и подписано в двух аутентичных экземплярах — по одному для каждой Стороны.

- Настоящее Соглашение вступает в силу с момента его подписания Сторонами и является неотъемлемой частью договора аренды земельного участка от 11.05.2017 г. № 4-АЗ и договора займа № 11-З от 07.03.2018 г.

- Реквизиты и подписи Сторон:

ООО «Верега» ООО «СтройВорк»

юр. адрес: Россия, Тюменская область, юр. адрес: Россия, г. Москва,

ул. Свободы, д. 47, оф. 405 ул. Б.Хрусталева, д. 4, корп.2, пом. 198

ОГРН 4987599295 ОГРН 497563687

ИНН/КПП 498464/47798879 ИНН/КПП 584846897/68744876

р/с 65546879898798 р/с 646468478684

в ПАО ВТЮ в ПАО СТБ

БИК 64978978 БИК 54879797

Директор И.С. Якущев Представитель С.Д. Ковалев

Как заключить соглашение о взаимозачете между организациями

Зачету однородных требований посвящена ст. 410 ГК РФ. Исходя из содержания которой усматривается, что для проведения такой операции достаточно заявления одной стороны. В принципе, такое уведомление может быть составлено по образу уведомления об изменении договора. При этом зачет будет считаться состоявшимся с даты получения второй стороной соответствующего заявления (уведомлении).

На практике более распространена форма такого документа, как соглашение сторон о зачете. Потому что иногда сложно доказать факт получения уведомления контрагентом. До подписания соглашения обычно составляется Акт сверки взаиморасчетов по договору, чтобы зафиксировать размер обязательств.

Особенности соглашения о взаимозачете между организациями

Зачесть можно только однородные требования, обычно, денежные. Если же речь идет о предоставлении имущества взамен исполнения обязательства, составьте соглашение об отступном. При этом допускается заключать не только двусторонние соглашения о взаимозачете между организациями, но и многосторонние.

Важный момент: если речь о возможности взаимозачета между организациями идет после подачи искового заявления одной из сторон, правильным будет следующий порядок действий:

- подача встречного иска

- поступление заявления об утверждении мирового соглашения или вынесение решения суда после рассмотрения дела

В то же время соглашение о взаимозачете между организациями может заключаться на стадии исполнительного производства, т.е. такая процедура будет означать фактическое исполнение решения.

Случаи, когда взаимозачет не может быть осуществлен, перечислены в ст. 411 ГК РФ. Кроме того, не допустим зачет с момента возбуждения дела о банкротстве одной из сторон сделки.

Содержание соглашения о взаимозачете между организациями

Документ включает в себя:

- место и дата заключения соглашения

- фирменное наименование организацией, наименование лиц, выступающих от имени, в т.ч. по доверенности от юридического лица

- каждое обязательство с указанием основания возникновения (сделка, неустойка, убытки)

- полный или частичный взаимозачет, сумма погашения обязательств

- вступление в силу соглашения о взаимозачете между организациями.

ГЛАВБУХ-ИНФО

Вторник

27 июля 2021 г.

| МРОТ: Учетная ставка ЦБ: |

12792 руб. 5,5% |

- Главная

- О проекте

- Услуги

- Контакты

- Реклама на сайте

- Форум

Типовые бланки

- Бухгалтерские

- Кадровые

- Юридические

- Статистические

- Экономические

- Должностные инструкции

Полезности

- Изменения с 2021 года

- Изменения с 2020 года

- Изменения с 2019 года

- Изменения с 2018 года

- Программные продукты

- Подборка статей

- Вопросы и ответы

- Производственный календарь

- ПБУ

- Справочно

- Законодательные документы

- Экономический словарь

- Корреспонденция счетов

- Телефонные коды

- МСФО

- Аудит

- Записи в трудовой книжке

- Для г. Белгорода

- Информация по 1С

- Новости

- Финансовые коэффициенты

- Справочники

- История бухучета

Бухгалтерский учет

- Основные средства

- Нематериальные активы

- Товарно-материальные ценности

- Затраты на производтво

- Денежные средства

- Расчеты с персоналом

- Расчеты с бюджетом

- Готовая продукция

- Финансовые результаты

- Капитал и резервы

- Учетная политика

- Учет и оплата труда

Налоговый учет

- НДС

- ЕСХН

- УСНО

- ЕНВД

- НДФЛ

- Страховые взносы

- Взносы в ФСС

- Налог на имущество

- Водный налог

- Земельный налог

- Транспортный налог

- Налог на прибыль

- Налог на игорный бизнес

- Акцизы

- Налог на пользование полезными ископаемыми

- Патентная система налогообложения

Управленческий учет

- Проблемы организации управленческого учета на предприятиях

- Сущность и назначение управленческого учета

- Затраты, формирующие себестоимость продукции, работ, услуг

- Системы учета затрат и калькулирования себестоимости

- Анализ и принятие краткосрочных управленческих решений

- Анализ и принятие долгосрочных инвестиционных решений

- Планирование и бюджетирование

Классификаторы

- ОКСМ

- ОКВЭД [1.1]

- ОКВЭД [2]

- ОКВ

- ОКДП

- ОКЕИ

- ОКФС

- ОКОПФ

- ОКУН

- ОКОФ

- ИНКОТЕРМС

- ОКИН

- ОКЭР

- КСД

- ОКСО

Разработка сайта:

Главный редактор:

| Соглашение о взаимозачете взаимных требований |