Налог на прибыль и отчетность вновь созданной организации

Когда платить налог на прибыль вновь созданной компании

На вновь созданных организациях лежит обязанность производить исчисление и уплату авансовых платежей по налогу на прибыль. Однако для таких организаций имеется несколько спорных вопросов, а именно: с какого момента вновь созданная организация должна производить уплату авансовых платежей, если она была создана в середине квартала; когда и в каком порядке такая организация должна производить уплату авансовых платежей в случае превышения лимита до истечения полного квартала и по истечении полного квартала.

В рамках данной статьи автор дает анализ соответствующих норм Налогового кодекса РФ, иных нормативно-правовых актов, последних и актуальных изменений налогового и иного российского законодательства, а также позиции официальных органов по рассматриваемому вопросу.

Нормы законодательства в отношении вновь созданных организаций

Вновь созданные организации должны уплачивать авансовые платежи по налогу на прибыль в соответствии с положениями пункта 6статьи 286 и пункта 5 статьи 287 Налогового кодекса РФ.

Так, в соответствии с пунктом 6 статьи 286 Налогового кодекса РФ организации, созданные после вступления в силу главы 25 (НК РФ), начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

На основании пункта 5 статьи 287 Налогового кодекса РФ вновь созданные организации уплачивают авансовые платежи за соответствующий отчетный период при условии, что выручка от реализации не превышает одного миллиона рублей в месяц либо трех миллионов рублей в квартал. В случае превышения указанных ограничений налогоплательщик начиная с месяца, следующего за месяцем, в котором такое превышение имело место, уплачивает авансовые платежи в порядке, предусмотренном пунктом 1 данной статьи с учетом требований пункта 6 статьи 286 Налогового кодекса РФ.

В силу пункта 2 статьи 285 Налогового кодекса РФ отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Также в абзаце 2 пункта 2 статьи 286 Налогового кодекса РФ регламентировано, что по итогам каждого отчетного (налогового) периода, если иное не предусмотрено данной статьей, налогоплательщики исчисляют сумму авансового платежа исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода. В течение отчетного периода плательщики исчисляют сумму ежемесячного авансового платежа в порядке, установленном данной статьей.

В силу пункта 2 статьи 285 Налогового кодекса РФ отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Если фирма была создана в середине квартала

Если организация была создана в середине квартала, то она также исчисляет и уплачивает авансовые платежи по налогу на прибыль с учетом положений пункта 6 статьи 286 и пункта 5 статьи 287 Налогового кодекса РФ.

У организации возникает обязанность по уплате налогов и сборов с момента ее госрегистрации.

Таким образом, если вновь созданная организация не превысила установленных главой 25 Налогового кодекса РФ лимитов, то первым отчетным периодом, по итогам которого она должна исчислить и уплатить в бюджет сумму авансового платежа по налогу на прибыль организации, является период со дня государственной регистрации организации до дня окончания соответствующего отчетного периода — квартала. Соответственно, данное правило распространяется на организации, созданные в середине квартала.

Если вновь созданная организация уплачивает ежемесячные авансовые платежи, то такая обязанность возникает у нее по истечении полного квартала с даты ее государственной регистрации, то есть с месяца, следующего за истекшим полным кварталом после даты ее государственной регистрации в ЕГРЮЛ.

При этом необходимо иметь в виду, что согласно абзацу 2 пункта 2 статьи 55 Налогового кодекса РФ, при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания.

Еще в письме ФНС России от 26.01.2011 № КЕ-4-3/932 разъяснялось, что первым отчетным периодом для организации, созданной в декабре 2010 года, является период с даты регистрации организации по 31 марта 2011 года. Соответственно, если организация исчисляет ежемесячные авансовые платежи исходя из фактически полученной прибыли, то первым отчетным периодом в данном случае будет период с даты регистрации организации по 31 января 2011 года. Первым налоговым периодом по налогу на прибыль организаций для организации, созданной в декабре 2010 года, будет период с даты регистрации организации по 31 декабря 2011 года.

Уплата авансовых платежей, если лимит выручки превышен

Далее рассмотрим вопрос исчисления и уплаты авансовых платежей по налогу на прибыль в том случае, если организация превысила лимиты, установленные пунктом 5 статьи 287 Налогового кодекса РФ: до истечения полного квартала и по истечении полного квартала.

В соответствии с пунктом 4 статьи 6.1 Налогового кодекса РФ срок, исчисляемый кварталами, истекает в последний день последнего месяца срока. При этом квартал считается равным трем календарным месяцам, отсчет кварталов ведется с начала календарного года.

Согласно пункту 3 статьи 286 Налогового кодекса РФ, организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса РФ, не превышали в среднем 10 миллионов рублей за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода.

Необходимо обратить внимание, что независимо от того, в каком месяце выручка вновь созданной организации превысит установленный предел, первый ежемесячный авансовый платеж уплачивается только по истечении полного квартала с даты государственной регистрации организации в ЕГРЮЛ.

В соответствии с абзацем 3 пункта 1 статьи 287 Налогового кодекса РФ ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Лимиты выручки превышены до истечения полного квартала

Таким образом, из толкования положений статей 287 и 286 Налогового кодекса РФ в их взаимосвязи следует, что на вновь созданной организации лежит обязанность уплачивать ежемесячные авансовые платежи до тех пор, пока не истекут четыре квартала с момента ее создания. При этом в случае превышения установленных лимитов до истечения полного квартала вновь созданная организация должна уплачивать ежемесячные авансовые платежи до тех пор, пока выручка от реализации за прошедшие четыре квартала в среднем не будет составлять менее 10 миллионов руб. В такой ситуации организация сможет перейти на уплату только квартальных авансовых платежей лишь по итогам отчетного периода по налогу на прибыль.

Уплата всех авансовых платежей по налогу на прибыль организации производится только на основании налоговой декларации.

В письме Минфина России от 02.09.2014 № 03-03-06/1/43820 указывается, что в случае, если за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 Налогового кодекса РФ, превысили в среднем 10 миллионов рублей за каждый квартал, то налогоплательщик уплачивает ежемесячные авансовые платежи начиная с квартала, следующего за отчетным (налоговым) периодом, то есть начиная с I квартала 2014 года.

Однако необходимо обратить внимание, что данные разъяснения Минфина России даны относительно организаций в целом, являющихся плательщиками налога на прибыль, а не в отношении вновь созданных.

Лимит выручки превышен по истечении полного квартала

На практике у организации может возникнуть ситуация, когда выручка от реализации превысит установленный лимит в один миллион рублей в каком-либо месяце по истечении полного квартала с даты создания организации, то есть с момента ее госрегистрации в ЕГРЮЛ.

В такой ситуации необходимо руководствоваться в совокупности следующими нормами: пункты 1 и 5 статьи 287, пункт 3 статьи 289 Налогового кодекса РФ.

Так, на основании пункта 3 статьи 289 Налогового кодекса РФ плательщики (налоговые агенты) представляют налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей.

Уплата всех авансовых платежей по налогу на прибыль организации производится только на основании налоговой декларации.

Предоставление налоговой декларации по налогу на прибыль

В силу пункта 1 статьи 80 Налогового кодекса РФ налоговая декларация представляет собой письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Как мы уже упоминали чуть выше, организация обязана предоставить налоговую декларацию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Соответственно, иных сроков для представления декларации за отчетный период положениями главы 25 Налогового кодекса РФ не предусмотрено.

Если организация превышает лимит в один миллион рублей в каком-либо месяце по истечении полного квартала с даты ее создания, то на ней лежит обязанность по уплате авансовых платежей по налогу на прибыль организации с первого месяца квартала, следующего после отчетного периода, в котором месячная выручка превысила установленный лимит.

Также необходимо обратить внимание, что вновь созданная организация может исчислять и уплачивать ежемесячные авансовые платежи исходя из фактически полученной прибыли начиная с месяца, в котором она была создана. Данная позиция была изложена еще в письме УМНС России по г. Москва от 20.08.2003 № 26-12/45496.

Советник государственной гражданской службы РФ III класса, Ю.М. Лермонтов, для журнала «Нормативные акты для бухгалтера»

Бухгалтерия.ру рекомендует

Бухгалтерия.ру рекомендует

Бесценный опыт решения актуальных задач, ответы на сложные вопросы, специально отобранная свежая информация в прессе для бухгалтеров и управленцев. Журналы для бухгалтера и предпринимателя >>

Отчетность и уплата налогов

при регистрации в конце периода

Различные виды бухгалтерских и налоговых отчетов нужно сдавать за месяц, квартал или год. Но иногда организацию или ИП регистрируют незадолго до отчетной даты. В этом случае действуют особые правила сдачи отчетности и уплаты налогов. Как сдавать отчетность и платить налоги при регистрации в конце периода расскажем в этой статье.

Бухгалтерская отчетность при регистрации в конце периода

В общем случае бухгалтерскую отчетность нужно сдавать по итогам года. Но если коммерческая организация зарегистрирована в период с 1 октября по 31 декабря, то она может «присоединить» этот период к следующему году и отчитаться за более длительный срок (п. 3 ст. 15 закона от 06.12.2011 № 402-ФЗ).

Например, если компания создана 1 ноября 2020 года, то бухгалтерскую отчетность за 2020 год можно не сдавать. Первый отчетный период для такой компании будет «удлиненным» и продлится от 1 ноября 2020 до 31 декабря 2021. Таким образом, организация должна будет впервые отчитаться о своей деятельности в 2022 году.

Учредители могут принять решение, что компании нужно подготовить бухгалтерский отчет и за короткий период в конце года. В нашем примере – сдать в 2021 году баланс и другие необходимые бухгалтерские формы за ноябрь-декабрь 2020 года. Но по закону компания не обязана это делать.

Для бюджетных организаций ситуация обратная. «По умолчанию» у бюджетников первый отчетный период завершается в том же году, когда организация была создана, даже если речь идет о нескольких днях или неделях. «Удлинить» отчетный период при создании в конце года по аналогии с коммерческими компаниями бюджетники могут только, если это разрешает федеральный стандарт учета государственных финансов.

Кроме того, собственники коммерческой компании могут решить, что им необходима промежуточная бухгалтерская отчетность. Ее составляют ежеквартально или ежемесячно нарастающим итогом с начала года.

Также для некоторых направлений бизнеса, например, для страховых компаний, промежуточная бухгалтерская отчетность обязательна по закону.

В подобных случаях никакого объединения периодов не предусмотрено. Даже если компания создана в конце месяца или квартала, нужно сразу сдать промежуточный бухгалтерский отчет на ближайшую дату (п. 5 ст. 15 закона № 402-ФЗ).

Например, владельцы компании решили составлять ежеквартальную промежуточную отчетность и зарегистрировали юридическое лицо 15 июня. В этом случае необходимо сразу же в июле подготовить бухгалтерскую отчетность за 6 месяцев, а фактически – за две недели работы в июне.

Как сдавать налоговую отчетность и перечислять обязательные платежи при регистрации в конце периода

Для налоговой отчетности организаций или ИП на общей системе налогообложения тоже предусмотрено «удлинение» периода начисления обязательных платежей по аналогии с бухгалтерскими отчетами. В данном случае объединение периодов – это обязанность налогоплательщика, а подход зависит от вида налога.

- Для налогов с годичным периодом «удлинение» нужно применять, если организация создана (или ИП зарегистрирован) в период с 1 до 31 декабря. Например, если компания зарегистрирована 15 декабря 2020 года, то сдавать годовую декларацию и платить налог на прибыль за 2020 год не нужно. Первый налоговый период будет длиться с 15 декабря 2020 года по 31 декабря 2021 года (п. 2 ст. 55 НК РФ). Если организация платит налог на прибыль ежеквартально, то первый отчетный период для нее будет продолжаться с 15 декабря 2020 года по 31 марта 2021 года.

- Если налоговый период равен кварталу, то «присоединить» остаток предыдущего периода к следующему должны те налогоплательщики, которые зарегистрированы в последние 10 дней квартала (п. 3.1 ст. 55 НК РФ). Например, если организация создана 25 июня, то не нужно сдавать декларацию и платить НДС за 2 квартал. Первую декларацию такая компания должна будет сдать за «расширенный» 3 квартал – период с 25 июня по 30 сентября.

- Если налоговый период равен месяцу, то никаких особенностей, связанных с датой регистрации не будет. Даже если налогоплательщик зарегистрирован в последний день месяца, то он должен отчитаться и заплатить налог за этот период (п. 3.3 ст. 55 НК РФ). Это правило относится, например, к акцизам и налогу на игорный бизнес.

Перечисленные выше правила не распространяются на налогоплательщиков, которые используют налоговые спецрежимы: «упрощенку», единый сельхозналог, ЕНВД и патентную систему (п. 4 ст. 55 НК РФ).

Все юридические лица или ИП на спецрежимах должны сдавать декларации и рассчитываться по своим налогам на ближайшую отчетную дату после регистрации, вне зависимости от того, сколько времени они отработали.

Исключение здесь – патентная система, для которой вообще не предусмотрена отчетность, а налог в любом случае нужно платить до окончания периода действия патента.

Например, налоговый период для УСН – год. Даже если налогоплательщик зарегистрирован в декабре 2020 года, он все равно должен сдать годовую декларацию по «упрощенке» за 2020 год и заплатить налог на общих основаниях.

Такие же правила установлены для уплаты страховых взносов и НДФЛ (п. 3.5 ст. 55 НК РФ), а также по сдаче всей отчетности, связанной с сотрудниками.

Все работодатели должны, вне зависимости от даты регистрации, рассчитаться по « зарплатным налогам » и сдать все обязательные формы , связанные с персоналом и оплатой труда, за тот период (год, месяц и квартал), в котором они начали работать. Речь идет о расчете по страховым взносам (РСВ) и о формах 4-ФСС, 2-НДФЛ, 6-НДФЛ, СЗВ-М, СЗВ-СТАЖ.

Вывод

При регистрации в IV квартале коммерческая организация может не сдавать годовую бухгалтерскую отчетность за время с даты создания бизнеса до 31 декабря. Этот период можно «присоединить» к отчетности за следующий год. Однако собственники компании имеют право решить, что им нужна отчетность и за первый «неполный» год.

Бюджетные организации должны в общем случае сдавать отчетность за первый год работы вне зависимости от даты регистрации.

В отличие от бухгалтерской отчетности, объединение налоговых периодов – это не право, а обязанность бизнесмена.

Для налогов с годичным периодом (кроме УСН и ЕСХН) правило «присоединения» действует, если бизнес зарегистрирован после 1 декабря.

Если налоговый период равен кварталу, то объединять его со следующим нужно при регистрации налогоплательщика в последние 10 дней квартала.

Для месячного налогового периода отчитываться и платить налог за первый месяц работы необходимо в любом случае.

НДФЛ и страховые взносы необходимо платить ежемесячно вне зависимости от даты регистрации работодателя. Все отчеты по персоналу и выплатам в пользу сотрудников нужно сдавать по состоянию на ближайшую отчетную дату, даже если бизнесмен проработал всего несколько дней.

Как вновь созданная организация уплачивает налог на прибыль и сдает отчетность

Вновь созданная организация уплачивает ежеквартальные авансовые платежи, но если ее выручка превысит 5 млн руб. в месяц или 15 млн руб. в квартал, то ей придется перейти на уплату ежемесячных и ежеквартальных авансовых платежей. Она также может перейти на уплату ежемесячных платежей исходя из фактически полученной прибыли, уведомив об этом инспекцию. Если организация создана с января по ноябрь, то налоговые декларации она сдает не позднее 28 календарных дней со дня окончания соответствующего отчетного (налогового) периода. Если она создана в декабре, то первую декларацию по квартальным авансовым платежам нужно сдать не позднее 28 апреля следующего года, по ежемесячным авансовым платежам исходя из фактической прибыли – не позднее 28 февраля следующего года. Следующие декларации сдаются не позднее 28 календарных дней со дня окончания соответствующего отчетного (налогового) периода.

Как вновь созданная организация уплачивает авансовые платежи по налогу на прибыль

Уплата авансовых платежей по налогу на прибыль вновь созданной организацией зависит от порядка исчисления налога и авансовых платежей. Вновь созданная организация уплачивает авансовые платежи одним из следующих способов:

- только ежеквартальные;

- ежемесячные и ежеквартальные, если ее выручка превысит 5 млн руб. в месяц или 15 млн руб. в квартал. При этом уплата ежемесячных авансовых платежей начинается после первого полного квартала;

- ежемесячные, исходя из фактически полученной прибыли, если уведомит об этом инспекцию в том месяце, в котором она была создана.

Вновь созданная организация уплачивает ежеквартальные авансовые платежи по итогам каждого отчетного периода (квартала, полугодия, девяти месяцев) (п. 2 ст. 285, п. 1 ст. 287 НК РФ).

Если вы уплачиваете ежеквартальные авансовые платежи, то первым отчетным периодом для вас будет период со дня государственной регистрации организации до дня окончания соответствующего отчетного периода (I квартала, полугодия, девяти месяцев).

Перечислить квартальный авансовый платеж вы должны (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- за первый квартал – не позднее 28 апреля;

- за полугодие – не позднее 28 июля;

- за 9 месяцев – не позднее 28 октября.

Если 28-е число выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Например, если ваша организации создана 12 апреля, то первым отчетным периодом будет период с 12 апреля по 30 июня. Перечислить квартальный авансовый платеж вы должны не позднее 28 июля.

Следует обратить внимание, что для организаций, созданных в декабре, первым отчетным периодом будет период с даты регистрации организации по 31 марта следующего года. Уплатить авансовый платеж они должны не позднее 28 апреля (п. 1 ст. 287 НК РФ, Письмо ФНС России от 26.01.2011 N КЕ-4-3/[email protected]).

Ежемесячные авансовые платежи по налогу на прибыль в течение квартала вы обязаны платить, только если выручка превысит 5 млн руб. в месяц или 15 млн руб. в квартал (п. 5 ст. 287 НК РФ). Уведомлять инспекции о переходе на уплату ежемесячных платежей не надо.

Если лимит превышен до истечения первого полного квартала, то первый ежемесячный авансовый платеж вы должны уплачивать только с месяца, следующего за истекшим полным кварталом с даты государственной регистрации (п. п. 2, 6 ст. 286 НК РФ).

Что такое полный квартал

Под полным кварталом понимают три полных месяца (п. 4 ст. 6.1 НК РФ):

I квартал – январь, февраль, март;

II квартал – апрель, май, июнь;

III квартал – июль, август, сентябрь;

IV квартал – октябрь, ноябрь, декабрь.

Если организация создана в первый день первого месяца квартала, то полным для нее будет уже первый квартал (тот, в котором она была создана).

Например, если вы зарегистрировали организацию в середине апреля, а в мае вы превысили лимит, то обязанность уплачивать ежемесячные авансы возникнет начиная с октября (в IV квартале).

Пример уплаты ежемесячных авансовых платежей вновь созданной организацией, если лимит превышен до истечения первого полного квартала

Организация “Альфа” создана в середине апреля. Выручка от реализации составила:

- в апреле – 1 500 000 руб.;

- мае – 5 300 000 руб.;

- июне – 3 500 000 руб.;

- июле – 3 250 000 руб.;

- августе – 2 800 000 руб.;

- сентябре – 1 500 000 руб.;

- октябре – 2 700 000 руб.;

- ноябре – 3 500 000 руб.

Первым отчетным периодом у организации “Альфа” признается период с даты государственной регистрации по 30 июня. Представить первую налоговую декларацию по налогу на прибыль и перечислить сумму авансового платежа организация должна в срок до 28 июля.

Уплачивать ежемесячные авансы необходимо по истечении полного квартала (три полных месяца) с даты создания организации.

Полным кварталом для организации “Альфа” будет III квартал. Поэтому по итогам III квартала организации следует проанализировать ежемесячную выручку от реализации в разрезе каждого из прошедших месяцев.

Поскольку в мае выручка от реализации у организации составила 5,3 млн руб., то с октября организация должна платить ежемесячные авансовые платежи (п. 5 ст. 287, п. 6 ст. 286 НК РФ).

Тот факт, что выручка за III квартал составила менее 15 млн руб., значения не имеет.

Организация должна будет уплачивать ежемесячные авансовые платежи как минимум до тех пор, пока не истекут четыре квартала с момента ее создания (п. 3 ст. 286 НК РФ).

В сроки до 28 октября, 28 ноября и 28 декабря организация перечислит в бюджет ежемесячные авансовые платежи за октябрь, ноябрь и декабрь соответственно.

Если вы превысили лимит после истечения первого полного квартала, то ежемесячные авансовые платежи нужно уплачивать с первого месяца следующего квартала, а не со следующего месяца как иногда советуют (п. п. 1, 5 ст. 287 НК РФ). Такой порядок уплаты в первую очередь связан с тем, что уплата ежемесячных платежей в отдельные месяцы квартала (например, только за третий месяц) не предусмотрена (п. 2 ст. 286, п. 1 ст. 287 НК РФ). Кроме того, вы должны сдавать декларацию, в которой отражается исчисленная и подлежащая уплате сумма ежемесячных авансовых платежей, не позднее 28 календарных дней со дня окончания отчетного периода (п. 3 ст. 289 НК РФ). В связи с этим вы должны уплачивать авансовые платежи с первого месяца квартала, следующего после отчетного периода, в котором выручка превысит 5 млн руб. в месяц или 15 млн руб. в квартал.

Пример уплаты ежемесячных авансовых платежей вновь созданной организацией, если лимит превышен после истечения первого полного квартала

Организация “Альфа” создана в феврале. Выручка от реализации составила:

- в феврале – 1 000 000 руб.;

- марте – 1 200 000 руб.;

- апреле – 1 500 000 руб.;

- мае – 2 300 000 руб.;

- июне – 3 500 000 руб.;

- июле – 2 800 000 руб.;

- августе – 5 250 000 руб.;

- сентябре – 1 500 000 руб.

Первым отчетным периодом у организации “Альфа” признается период с даты государственной регистрации по 31 марта. Первым полным кварталом для организации будет II квартал.

Лимит выручки был превышен в августе (III квартал). Организация должна начать платить ежемесячные авансовые платежи с октября (п. 5 ст. 287 НК РФ).

Обратите внимание, что перейти обратно на уплату только квартальных авансовых платежей вы сможете тогда, когда доходы от реализации за предыдущие четыре квартала будут менее 60 млн руб. (п. 3 ст. 286 НК РФ).

Ежемесячные авансовые платежи исходя из фактически полученной прибыли вновь созданная организация может исчислять и уплачивать начиная с месяца, в котором она была создана.

Для этого вы должны уведомить инспекцию об уплате авансовых платежей исходя из фактически полученной прибыли в том месяце, в котором организация была создана.

Первый авансовый платеж вы должны уплатить не позднее 28-го числа месяца, следующего за месяцем, в котором организация была создана (п. 1 ст. 287 НК РФ). Если эта дата попадает на выходной или нерабочий праздничный день, то уплатить авансовый платеж нужно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Если вы создали организацию в декабре, то уплатить первый авансовый платеж вы должны будете в срок не позднее 28 февраля следующего года (п. 2 ст. 55, п. п. 1, 2 ст. 285 НК РФ, Письмо ФНС России от 26.01.2011 N КЕ-4-3/[email protected]).

Как вновь созданная организация уплачивает налог на прибыль

Порядок уплаты налога на прибыль по итогам года зависит от того, когда вы создали организацию.

Организация, созданная с января по ноябрь, уплачивает налог на прибыль по итогам года в общем порядке, то есть не позднее 28 марта следующего года (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Если 28-е число выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Если организация создана в декабре, то первым налоговым периодом по налогу на прибыль для нее является период со дня создания до конца следующего календарного года (п. 2 ст. 55 НК РФ). Это значит, что показатели за декабрь вы будете учитывать при составлении декларации и уплате налога на прибыль по итогам следующего года.

Как вновь созданная организация отчитывается по налогу на прибыль

Порядок сдачи декларации по налогу на прибыль зависит от того, когда вы создали организацию, и порядка исчисления авансовых платежей.

Если организация создана с января по ноябрь, то налоговые декларации организация сдает в общем порядке в зависимости от порядка исчисления авансовых платежей. То есть не позднее 28 календарных дней со дня окончания соответствующего отчетного периода, а по итогам года – не позднее 28 марта года, следующего за истекшим налоговым периодом (п. п. 3, 4 ст. 289 НК РФ).

Если организация создана в декабре, то первую декларацию по налогу на прибыль вы должны сдать (п. п. 3, 4 ст. 289 НК РФ, Письмо ФНС России от 26.01.2011 N КЕ-4-3/[email protected]):

- по квартальным авансовым платежам – за I квартал следующего года не позднее 28 апреля. В ней вы отразите суммы за I квартал отчетного года и за декабрь прошлого года;

- по ежемесячным авансовым платежам исходя из фактической прибыли – не позднее 28 февраля следующего года. В ней вы отразите показатели за декабрь прошлого и за январь отчетного года.

Последующие декларации сдаются в общем порядке, то есть не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. Декларация по итогам года сдается не позднее 28 марта года, следующего за истекшим налоговым периодом (п. п. 3, 4 ст. 289 НК РФ). В ней вы должны учесть показатели за период со дня регистрации до конца следующего календарного года (п. 2 ст. 55 НК РФ).

Какую отчетность необходимо сдать при реорганизации

Законность реорганизации предприятий – юридических лиц предусмотрена ст. 57 ГК РФ. Существует возможность реорганизовать предприятие путем его разделения, выделения, слияния, преобразования и присоединения. Возможно и сочетание указанных способов. Законом разрешена реорганизация двух или более фирм, имеющих различные правовые формы одновременно. Реорганизация предполагает значительную работу: сдачу бухгалтерской и налоговой отчетности установленных форм в сжатые сроки за предшествующую организацию и за ее правопреемника.

Вопрос: Как составить бухгалтерскую отчетность организации, прекращающей свою деятельность в результате реорганизации?

Посмотреть ответ

Бухгалтерская отчетность

При реорганизации вновь образованное предприятие берет на себя обязанность сдать отчетность по итогам года за предшественника в трехмесячный срок после того, как окончен год (ст. 23-1(5) НК). Копия отчетности подается, кроме ИФНС, и в службу статистики. Период, за который в нее включаются сведения: с начала года и до даты, предваряющей дату государственной регистрации итогов реорганизации.

Правопреемник составляет отчетность и за себя – так называемую вступительную. Она формируется из данных, переданных предшественником на основании передаточного акта и скорректированных на суммы хозяйственных операций, имевших место после его составления. Обычно акт составляется как можно ближе к дате реорганизации, а затем данные вместе с суммами корректировки на дату регистрации вносятся в оборотно-сальдовые ведомости и передаются правопреемнику (ФЗ №402 от 06-12-11 г., ст. 16-6,7). Дополнения к акту фиксируются.

Внимание! Организации бюджетной сферы от составления первичной отчетности освобождаются.

В контролирующие органы первая после реорганизации отчетность не сдается: обязанность ее предоставления возникает только по итогам года.

Передаточный акт

Несмотря на то что передаточный акт, как один из основных документов при реорганизации, упомянут в ст. 16-7 ФЗ №402, в которой и идет речь о бухгалтерской отчетности при реорганизации юр. лиц, его составление не является обязательным. По ст. 59-2 и ст. 58 ГК РФ он необходим, только если реорганизация проводится в форме разделения и выделения. Без подписанного сторонами передаточного акта в этом случае может последовать отказ в государственной регистрации предприятия-правопреемника (ст. 59-2, абз. 2). Об этом говорится и в совместном письме Минфина с ФНС №ГД-4-14/4182@ от 14-03-16 г.

Вопрос: Как заполнить и сдать отчетность по форме 2-НДФЛ при реорганизации?

Посмотреть ответ

Передаточный акт формируется по принципу соответствия положениям ст. 59 (1) ГК РФ. Он содержит сведения о дебиторской и кредиторской задолженностях реорганизуемого предприятия, с особым выделением спорных договоров и обязательств по ним. Кроме того, при его составлении руководствуются приказом Минфина №44н. В Приказе содержатся указания по составлению отчетности бухгалтерской службой в рассматриваемый нами период.

Акт передачи включает:

- бухгалтерскую отчетность;

- инвентаризационные описи (обязательства, имущество);

- пакет первичной документации по участкам учета;

- расшифровки задолженностей;

- документ, подтверждающий факт записи в ЕГРЮЛ об образовании правопреемников.

Внимание! О реорганизации необходимо уведомить всех дебиторов и кредиторов предприятия и отразить факт уведомления в передаточном акте.

Налоговая отчетность

Несмотря на разнообразие вариантов реорганизации, существуют общие моменты при сдаче налоговой отчетности. Они изложены в ст. 55 НК РФ: налоговый период завершается датой преобразования, кроме НДС и иных налогов с налоговым периодом «квартал» («месяц»). Рассмотрим наиболее значимые из них.

Налог на прибыль

Отчетность сдается по данным налогового периода от начала года до преобразования, а значит, эта обязанность ляжет уже на учетную службу правопреемника. Правопреемник на практике обязан рассчитать две декларации: за предшественника и за себя, при этом не пропустив сроки их предоставления. Сдать декларацию закон требует не позднее 28 марта следующего года. Зачастую налоговая требует предоставить отчетность раньше – в срок, применяемый для расчетов по авансовым платежам (до 28 числа последующего месяца).

Налог на имущество

Сдается по аналогии с налогом на прибыль. При подаче отчетности за предшественника важно помнить, что предоставляются не данные по авансовому платежу, а декларация за период, в котором имела место реорганизация.

Сроки сдачи стандартные – до 30 марта в следующем году. Как и в ситуации с налогом на прибыль, в случае преобразования ФНС зачастую требует предоставить декларацию раньше: в сроки, предусмотренные для авансовых расчетов, до 30-го числа месяца, следующего за отчетным периодом.

В данном случае налоговый период – квартальный, в связи с чем существуют особенности сдачи декларации при преобразовании. Из инструкции по заполнению следует, что предшественник декларирует свои данные, полученные до преобразования, а правопреемник – свои, зафиксированные после даты реорганизации.

Однако ФНС в письме №24-15/04265@ от 13-05-15 г. предлагает разъяснение, согласно которому правопреемник может составить единую декларацию, включающую показатели и предшественника, и его собственные. Здесь же содержится и вариант, при котором предшественник, получив согласие ФНС в письменном виде, самостоятельно и досрочно сдает декларацию за себя, до того как реорганизация завершилась регистрацией. Сроки подачи декларации — до 25 числа месяца, следующего за отчетным периодом (квартал).

Упрощенный налог

Правила идентичны применяемым к налогу на прибыль. В декларацию включается период от начала года до преобразования, сдается она правопреемником. Срок стандартный — до 31 марта следующего за реорганизацией года.

Налог на доходы с физических лиц

Справки 2-НДФЛ, согласно законодательству, сдаются до 1 апреля следующего года (ст. 230(2) НК РФ). Фискальные органы зачастую требуют досрочной сдачи сведений от предшественника, утверждая, что существует обязанность сделать это до преобразования. При этом, по мнению контролирующих служб, правопреемник сдает сведения за себя, до 1. 02. Позиция содержится в ряде писем и разъяснений Минфина и ФНС (например, письмо Минфина №03-04-06/8-173 от 19-07-11), имеет очевидные правовые изъяны и может быть оспорена законным порядком. Возможность сдать сведения за себя и за фирму, существующую до преобразования, имеет правопреемник.

Аналогично сдаются и прочие декларации, в сроки, установленные законом: по кварталу (месяцу) либо по годовым показателям. Стандартно правопреемник готовит два пакета документов: с данными за себя и предшественника. Подача корректирующих сведений возложена на правопреемника.

Внимание! Декларирование показателей в ИФНС до преобразования — «авансом» — может привести к их существенному искажению. Оно оправдано лишь в ситуации, когда хозяйственная деятельность на предприятии-предшественнике фактически не ведется до указанной даты.

При определении сроков подачи сведений учитывается перенос дат на более поздние, за счет выходных и праздничных дней.

Какую отчетность сдает ООО

И как сдать все вовремя и ничего не забыть

Этот материал обновлен 01.02.2021

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

|---|---|

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца. В 2021 году надо не забыть до 15 февраля отправить отчет на всех работников, которые работали на 1 января 2020 года и на которых форма не была отправлена в 2020 году | |

| Куда | В пенсионный фонд |

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

| 6-НДФЛ | |

|---|---|

| Срок | Не позднее последнего числа месяца, следующего за отчетным периодом. За год — не позднее 1 марта следующего года |

| Куда | В налоговую |

| Реестр ДСВ-3 | |

|---|---|

| Срок | В течение 20 дней по окончании квартала |

| Куда | В пенсионный фонд |

ООО сдает этот отчет, если перечисляет дополнительные страховые взносы на накопительную пенсию

Отчеты ООО, каждый год

| СЗВ-СТАЖ | |

|---|---|

| Срок | Не позднее 1 марта следующего года |

| Куда | В пенсионный фонд |

| Справки 2-НДФЛ | |

|---|---|

| Срок | Не позднее 1 марта следующего года. С 2021 года справки о доходах физических лиц включены в годовой отчет 6-НДФЛ |

| Куда | В налоговую |

| Справка-подтверждение основного вида экономической деятельности: заявление о подтверждении основного вида экономической деятельности, копия пояснительной записки к бухгалтерской отчетности |

|

|---|---|

| Срок | До 15 апреля следующего года |

| Куда | В ФСС |

Справка 2-НДФЛ бывает двух видов: признак 1 и признак 2. Справка с признаком 2 подается, если компания не смогла удержать и перечислить НДФЛ за физлицо. Например, когда фирма провела розыгрыш в соцсетях и вручила победителю смартфон.

Если нет сотрудников кроме директора, а деятельность компании или еще не началась — и выплат сотрудникам нет, — или приостановлена, нужно сдавать нулевые отчеты.

Нулевые отчеты ООО, каждый месяц

| СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Нулевые отчеты ООО, каждый квартал

| Расчет по страховым взносам | |

|---|---|

| Срок | Не позднее 30 числа месяца, следующего за отчетным периодом |

| Куда | В налоговую |

| Расчет по форме 4-ФСС | |

|---|---|

| Срок | В месяц, следующий за кварталом: |

| до 20 числа — если на бумаге, | |

| до 25 числа — если электронный | |

| Куда | В фонд социального страхования |

Подробно мы разбирали все отчеты ООО по сотрудникам в статье «Налоги, взносы и отчеты за сотрудника».

Бухгалтерская отчетность ООО

Бухгалтерский учет ведут и отчетность по нему сдают все компании. Даже если деятельности нет, раз в год ООО нужно представить как минимум баланс и отчет о финансовых результатах.

В бухотчетности рассказывают, что есть у компании на балансе, как она поработала. Налоговые инспекторы сравнивают бухгалтерскую отчетность с налоговой, например с годовой декларацией по налогу на прибыль, с декларацией по НДС. Анализируют доходы и расходы компании: туда ли все потрачено.

Сроки сдачи отчетности. ООО сдает бухгалтерскую отчетность в налоговую инспекцию каждый год — до 31 марта года, следующего за отчетным. За 2020 бухотчетность на бумаге могут сдать только субъекты малого бизнеса из реестра ФНС, а с 2021 года вся бухотчетность сдается только в электронном виде.

Малые и средние предприятия из реестра ФНС подают бухгалтерский баланс и ОФР — отчет о финансовых результатах упрощенного образца. Крупные компании сдают развернутые баланс и ОФР, а также отчеты об изменениях капитала и о движении денежных средств плюс пояснения к отчетности.

Статистическая отчетность

Форм статистической отчетности очень много.

До 2020 года один экземпляр бухгалтерской отчетности нужно было сдавать и в статистику. Но сейчас такой обязанности нет — отчет представляют только в налоговую.

Формы, которые ООО должно сдать в Росстат, зависят от видов экономической деятельности, от наличия статуса малого предприятия и других критериев отбора, которые выбирает Росстат.

Кроме того, формы и количество отчетов достаточно часто меняются. Проверить список отчетов по организации можно на сайте статистики — нужен только ИНН.

Порядок сдачи отчетности вновь созданными компаниями

- если налоговым периодом является год (т.е. не месяц и не квартал), то декларация (например, УСН, Налог на прибыль) подается за период со дня регистрации до конца следующего отчетного периода (п. 2 ст. 55 НК РФ).

Правило не применяется в отношении:

- ПСН (п. 4 ст. 55 НК РФ);

- страховых взносов и НДФЛ при исполнении обязанностей налогового агента (п. 3.5 ст. 55 НК РФ).

По налогам, где налоговый период равен кварталу (НДС):

- государственная регистрация прошла менее, чем за 10 дней до конца квартала (п. 3.1 ст. 55 НК РФ):

- декларация подается за период со дня регистрации до конца следующего квартала;

- государственная регистрация прошла более, чем за 10 дней до конца квартала:

- декларация подается за период со дня регистрации до 31 декабря.

Данное правило действует для организаций и ИП.

Правило не применяется в отношении ЕНВД (п. 4 ст. 55 НК РФ).

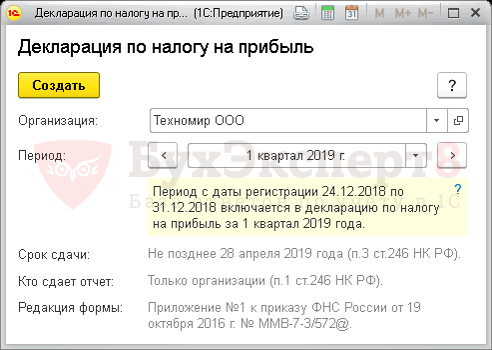

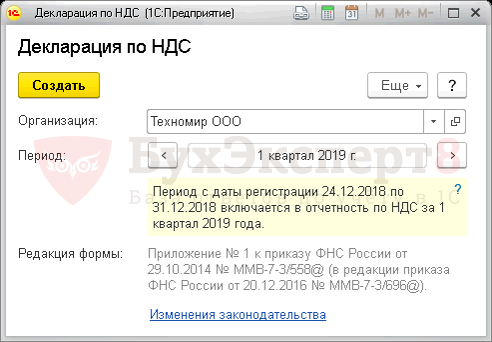

ООО «Техномир» зарегистрировано в ИФНС с 24.12.2018. Система налогообложения – ОСНО. В собственности имеется здание, земельный участок. На организацию зарегистрирован автомобиль. С 24.12 по 31.12 в компании работали 5 человек.

Состав отчетности за 2018:

- СЗВ-М за декабрь 2018;

- Сведения о среднесписочной численности;

- 4-ФСС;

- РСВ;

- Декларация по транспортному налогу (при наличии объектов);

- Декларация по земельному налогу (при наличии объектов);

- Декларация по налогу на имущество (при наличии объектов) (Письмо ФНС от 17.02.2005 N ГИ-6-21/136@);

- 6-НДФЛ, 2-НДФЛ.

Первый отчетный период по налогу на прибыль – 1 квартал 2019.

Первый отчетный период по НДС – 1 квартал 2019.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Сдача бухгалтерской отчетности организациями, созданными после 30 сентябряДобрый день! Наша компания зарегистрирована 29.11.2018 Впервые мы должны сдавать.

- Поделитесь своей историей сдачи отчетности и поучаствуйте в конкурсе «Моя история сдачи отчетности с БухЭксперт8»!Коллеги, в период с декабрь 2019 по март 2020 г.

- Как установить вновь принятому сотруднику из головного учреждения остатки по отпускам и рабочий период прошлой работы, если головного учреждения нет в БДДобрый день. Подскажите как быть в ситуации? У нас принимается.

- Премия уволенным и вновь принятымДобрый вечер, сотрудник работает по срочному труд договору (ЗУП проф).

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Декларация по налогу на прибыль / Декларация по НДС / Декларация УСН Доходы / Декларация УСН Доходы — Расходы / Декларация УСН Доходы для ИП / Календарь бухгалтера |

| Объекты / Виды начислений: | |

| Последнее изменение: | 16.02.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

![]()

Елена, спасибо! сегодня трудно воспринимаемая информация. После Ваших семинаров чувствуется прилив энергии, хочется все знать и уметь! А когда начинаешь считать зарплату, тем более когда все документы поступают в бухгалтерию в последний момент, очень трудно все сделать правильно, я захожу в ПрофБух, и вновь переслушиваю или перечитываю, очень помогаете. Спасибо еще раз!