Налог на фонд заработной платы: особенности

Расчет заработной платы с отчислениями в фонды

Автор: Ирина Филиппова руководитель отдела по расчету заработной платы

Расчет заработной платы с отчислениями в фонды

Автор: Ирина Филиппова

руководитель отдела по расчету заработной платы

Юридический лица и индивидуальные предприниматели обязаны с заработков работников производить отчисления в бюджет. Какие налоги и взносы платятся сотрудниками и работодателями, сколько процентов от заработка взимается, какова ответственность за нарушение законодательства при уплате налогов и взносов — рассказываем в этом материале.

Виды отчислений с заработной платы

Зарплата работника является базой для начисления взносов и налогов в бюджет. Условно такие отчисления можно поделить на 2 категории:

- Налог на доходы физических лиц (НДФЛ) — удержание производится из доходов, начисленных в пользу сотрудника.

Это федеральный налог, но пополняет он местный бюджет. За счет НДФЛ восстанавливаются дороги, ремонтируются и финансируются учреждения образования и здравоохранения.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование — начисляются на заработную плату сотрудников и уплачиваются из средств работодателя.

Эти отчисления нужны для соблюдения Конституции РФ в части реализации прав граждан на охрану здоровья, обеспечения социальной защиты и страхования, оказания медицинской помощи. Расчет отчислений в Пенсионный фонд является гарантом будущей пенсии сотрудника.

Порядок начисления страховых взносов регулируется ст. 419-431 НК РФ, Федеральным Законом от 24.07.1998 № 125-ФЗ, НДФЛ — главой 23 НК РФ.

Порядок, сроки и особенности уплаты НДФЛ

Напомним, работодатель — это налоговый агент, поэтому с доходов сотрудников он обязан исчислять и удерживать налог.

Размер НДФЛ составляет:

- с зарплаты и других доходов, кроме выигрышей, призов и материальной выгоды — 13% для резидентов, 30% — для нерезидентов. Есть исключение: 13% будут уплачивать нерезиденты — высококвалифицированные специалисты, работающие в РФ по патенту и граждане стран-участниц ЕАЭС;

- 35% — с выигрышей, призов и материальной выгоды резидентов;

- дивиденды резидентов облагаются по ставке 13%, нерезидентов — 15%.

Сроки перечисления налога на доход ФЛ регламентируется п. 6 ст. 226 НК РФ:

- НДФЛ с отпускных и больничных уплачивается в месяце их выплаты, не позднее последнего дня месяца;

- с остальных доходов — в день, следующий за днем выплаты.

Послаблением налогового бремени по НДФЛ является предоставление стандартных, социальных, имущественных и иных вычетов.

Периоды и порядок уплаты страховых взносов

Расчет страховых взносов с зарплаты — обязанность работодателя, регулируемая главой 34 НК РФ. Применяемые тарифы регламентируются 425-430 статьями данного свода.

В 2019 году действуют следующие тарифы по страховым взносам:

- пенсионные отчисления с доходов меньше 1 млн 150 тыс. руб. удерживаются в размере 22%;

- с доходов свыше указанной суммы — 10%.

Взносы на медицинское страхование взимаются в размере 5,1%.

Взносы на социальное страхование на случаи временной нетрудоспособности, материнства перечисляются с доходов менее 865 тыс. руб. в размере 2,9%; при превышении упомянутой суммы дохода ставка составляет 0%. Для временно находящихся в России иностранных граждан, не являющихся высококвалифицированными специалистами, применяется ставка 1,8%.

Срок уплаты установлен не позднее 15 числа месяца, следующего за отчетным периодом.

Также работодатели обязаны перечислять в ФСС «травматические» страховые взносы от несчастных случаев на производстве и профзаболеваний. Размер тарифа колеблется от 0,2% до 8,5%, зависит от наличия сотрудников-инвалидов, степени риска производственной деятельности. Отметим, что ИП в единственном лице не обязан уплачивать данный вид взносов, обязанность наступает при приеме на работу сотрудника.

Расчет заработной платы и страховых взносов должен быть произведен отдельно по каждому работнику и по каждому виду взносов.

Сотрудник на предприятии 1 класса профессионального риска заработал за месяц 20 тысяч рублей. Он имеет 1 ребенка (стандартный вычет — 1400 руб.). Бухгалтер выполнил расчет:

20 000*22% = 4400 руб. — в ПФР;

20 000*2,9% = 580 руб. — в ФСС;

20 000*5,1% = 1020 руб. — в ФОМС;

20 000*0,2% = 40 руб. — взнос за травматизм.

Из фонда оплаты труда будут перечислены общие за всех сотрудников взносы по 4 платежным поручениям.

НДФЛ составит: (20 000 — 1400) * 13% = 2418 руб.

Сумма к выдаче сотруднику: 20 000 — 2418 = 17 582 руб.

Какие доходы не подлежат налогообложению

Статьи 217 и 422 НК РФ гласят, что НДФЛ и страховые взносы не удерживаются со следующих выплат:

- материальная помощь до 4000 рублей (считается нарастающим итогом за год);

- выплаты по листку нетрудоспособности, по беременности и родам, уходу за ребенком;

- единовременное пособие при рождении ребенка;

- выплата работнику, положенная при наступлении смерти близкого родственника;

- при суточных выплатах освобождается от уплаты НДФЛ сумма из расчета 700 руб./день (при командировке в пределах РФ), при служебной поездке за границу — из расчета 2500 руб./день и др.

Для должного начисления и проведения платежей в ФСС и ПФР, приема отчетов от ИП и ЮЛ, взаимозачетов платежей, взыскания долгов, наложения штрафов за просрочку или неуплату, производится администрирование страховых взносов, которым с 2017 года занимается ФНС.

Виды ответственности

За просрочку или неуплату налогов и взносов с зарплаты наступает налоговая, административная, а в отдельных случаях и уголовная ответственность.

Налоговый агент или ИП наказывается штрафом в размере 20-40% от указанной выплаты (ст. 122 НК РФ). При задержке уплаты взимаются пени за каждый день просрочки (ст. 75 НК РФ).

Уголовная ответственность для страхователя наступает при сознательном уклонении от уплаты взносов или большом размере долга. Так, предпринимателям и юрлицам грозит штраф от 100 до 300 тысяч рублей (от 200 до 500 тыс. руб., если долг особо крупный), принудительные работы или лишение свободы. Сроки и размер наказания зависят от тяжести преступления.

Ответственны и те предприниматели, которые не подали отчетность, забыли её подать или давно не работают в качестве ИП, ведь обязанность по уплате страховых взносов сохраняется до момента снятия ИП с учета. Например, предприниматель, не представивший декларацию, может получить от ИФНС начисление взносов в размере 8 МРОТ (доход ИП не подтвержден).

С 2018 года введена амнистия для задолженностей и пеней по налогам, образовавшимся до 01 января 2015 года, и страховым взносам до 01 января 2017 года. Она касается только тех бизнесменов, которые не подали сведения в ПФР о своих доходах за эти периоды. На страховые взносы за себя и работников ИП амнистия не распространяется, их следует уплатить.

Например, сотрудничество с нашей компанией предусматривает регулярную сверку с ИФНС и внебюджетными фондами, что входит в стандарт оказания бухгалтерских услуг.

Налог на заработную плату.

в Налоги физических лиц 01.05.2020 0 306 Просмотров

По данным Центра налоговой политики, в 2020 финансовом году налоги на заработную плату составили 35,2% федеральных налоговых поступлений – это более 1 трлн. Но как собираются эти налоги и как они используются? Налоги на заработную плату являются бременем, разделяемым работниками и работодателями. Если вы когда-нибудь внимательно ознакомились со своим отчетом о доходах, то заметите, что налоги на заработную плату серьёзно подрывают вашу зарплату.

Определение налога на заработную плату

Налоги на заработную плату являются одной из причин, по которым ваша заработная плата отличается от заработной платы. Если ваши страховые взносы и пенсионные сбережения автоматически вычитаются из вашей зарплаты, то эти вычеты (в сочетании с налогами на заработную плату) могут привести к тому, что зарплата будет намного ниже, чем вы могли бы получить в противном случае. Когда вы начинаете новую работу и заполняете форму удержания налога, ваш работодатель начинает вычитать из вашего заработка государственные и федеральные налоги на заработную плату. Кто-то должен платить за социальное обеспечение, верно?

Налоги на социальное обеспечение начались давно по скромной ставке в 2%. Налоги на медицинское страхование в больницах в размере 0,7%. Конечно, с тех пор ставки выросли, поскольку повышение ставок по налогам на социальное обеспечение опережает рост налогов на медицинское страхование.

В 2019 году налоги на заработную плату распространяются только на первые 132900$ дохода. Предел дохода от налогов на заработную плату заставил некоторых критиковать налог на заработную плату. Те, кто хочет реформировать налог на заработную плату, называют его регрессивным налогом, который не требует, чтобы богатые платили больше.

В трудные экономические времена, правительство сокращает налоги на заработную плату, чтобы дать людям небольшую дополнительную плату. Когда срок действия этих сокращений истекает, они вновь вызывают споры о том, как работают налоги на заработную плату.

Налог на заработную плату работодателя

Работодатели платят часть налогов на заработную плату за своих работников. Вот почему, если вы перейдете от того, чтобы быть работником кого-то другого, к тому, чтобы работать не по найму, ваше налоговое обязательство по заработной плате удвоится. Это свё сделано для пополнения бюджета, если вы думаете о том, чтобы перейти на самозанятость.

До некоторого времени ставка налога для самозанятых людей была меньше, чем совокупная ставка налога для работодателей и работников. Тем не менее, эти дни прошли. Недавно объявили, что будут бороться с работодателями, которые не собирают достаточно денег с налогов на заработную плату. Если вы владелец бизнеса, обратите на это внимание.

Под общим термином «налоги на заработную плату» работодатели обязаны удерживать государственный и федеральный подоходные налоги с заработка своих работников, а также налоги на социальное обеспечение и медицинское обслуживание. Федеральные налоги на фонд заработной платы в разных регионах одинаковые, а налоги на фонд региона варьируются в зависимости от ставок подоходного налога в каждом регионе.

Часть налогов на заработную плату, которую работодатель удерживает от имени работника, представляет собой обязательства для целей бухгалтерского учета. Работодатель играет роль агента правительства, собирает налоги с работников и переводит их в регион и федеральное правительство. Но соответствующая доля налогов, которую платит работодатель, считается деловым расходом, а не обязательством. Поскольку это бизнес-расходы, их можно списать в налоговое время.

Ставки налога на заработную плату

Текущая ставка налога на социальное обеспечение составляет 6,2% для работодателя и 6,2% для работника, в общей сложности 12,4%. Текущая ставка для медицинского обслуживания составляет 1,45% для работодателя и 1,45% для работника, в общей сложности 2,9%. Это означает, что совокупные налоговые ставки на 2015 год составляют 7,65% для работодателей и 7,65% для работников, в результате чего общая сумма составит 15,3%.

Недавний отчет Бюджетного управления предполагает, что повышение налогов на фонд социального страхования необходим для повышения платежеспособности Фонда социального страхования. Как уже говорилось, повышение максимального налогооблагаемого дохода может быть дополнением или альтернативой повышению ставок налога на заработную плату.

С 2013 года люди с высоким доходом должны были немного доплатить налоги на заработную плату и медицинское обслуживание в соответствии с положениями Закона о доступном медицинском обслуживании. Этот дополнительный налог на медицинскую страховку добавляет 0,9% к уплаченной сотрудником части налогов на заработную плату выше определенного порога дохода.

Налоги на заработную плату могут показаться обломом. В конце концов, они уменьшают вашу зарплату. Тем не менее тот факт, что ваши налоги на заработную плату вычитаются из вашего заработка, означает, что вы не будете платить огромные налоговые счета раз в год. Это может упростить управление вашими деньгами, и это может даже означать, что вы получите возмещение в случае уплаты налогов.

Налоги для работодателя в 2020: во сколько обходится сотрудник

За свой труд наемные работники получают заработную плату, который выплачивает им работодатель согласно условиям заключенного трудового договора. С суммы получаемого дохода сотрудники выплачивают налог. Однако сама компания также обязана начислить и уплатить обязательные платежи на фонд оплаты труда.

Рассмотрим, сколько работодатель платит налогов за работника в 2020 году и каким образом руководители компаний пытаются минимизировать эти платежи.

- Отчисления за счет работодателей

- Сколько нужно платить за одного сотрудника в месяц

- Ответственность за неуплату взносов и НДФЛ

- Опасная экономия

- Заключение договоров ГПХ

- Оформление сотрудников как ИП

- Перевод» сотрудников в самозанятые

- Как правильно организовать учет

Отчисления за счет работодателей

Платежи в бюджет и государственные фонды делятся на две группы:

- Налоги, которые платит сотрудник со своей зарплаты. Их удерживает компания, так как она выступает в этих правоотношениях налоговым агентом.

- Налоги и платежи, которые компания начисляет на фонд заработной платы. Это страховые взносы и платежи в ФСС, ПФ и другие фонды.

С заработной платы наемного работника удерживается налог на доходы физлиц. То есть на карту или в кассе сотрудник получает не всю сумму, указанную в договоре. Из нее уже вычитается налог и уплачивается в бюджет (за исключением случаев, когда работнику положены вычеты).

Ставка налога на доходы физлиц зависит от статуса работника. Предусмотрены 3 варианта:

- 13% для работников, которые являются гражданами РФ или относятся к резидентам согласно действующим нормативно-правовым актам;

- 13% для работников, которые работают по гражданско-правовым договорам, квалифицированных иностранных работников, лиц, работающих по патенту или получивших временное убежище в нашей стране;

- 30% для работников, которые являются гражданами других государств и не являются резидентами РФ.

Обязательные платежи в фонды платит предприятие. Они не вычитаются с зарплаты сотрудников. Процентные ставки следующие:

- Пенсионный фонд. Тариф составляет 22% для работников, доход которых за год не превышает 1,292 млн рублей и 10% — с больших сумм.

- Фонд соцстрахования. Платеж составляет 10% для работников, которые в ход получают заработную плату в размере до 912 тыс. рублей. Если зарплата больше, на сумму больше предельной платеж не начисляется.

- Медицинское страхование. Размер ежемесячного платежа составляет 5,1% независимо от размера дохода, который сотрудник получает в компании в течение года.

Существует также платеж «на травматизм». Процентная ставка определяется в зависимости от того, в какой сфере деятельности работает компания. Минимальная ставка составляет 0,2%, максимальная 8,5%.

Рассмотрим, во сколько обходится сотрудник работодателю на примере. Предположим, что заработная плата согласно заключенному трудовому соглашению составляет 20 тыс. рублей в месяц. То есть, в течение года компания должна заплатить заработную плату в размере 240 тыс. рублей.

Дальнейшие расчеты приведены в таблице.

Обратите внимание, что НДФЛ взыскивается с зарплаты работника, то есть 2600 рублей отнимаются от 20 тыс. и сотрудник получает на руки только 17,4 тыс. Остальные расходы в сумме 6040 рублей возлагаются на компанию. В год размер обязательных платежей составит 72 480 рублей. То есть, чтобы содержать одного наемного работника необходимо предусмотреть затраты в размере 26 040 рубля в месяц.

В этот расчет не включены расходы, не связанные с заработной платой — оборудование рабочего места, обеспечение канцелярией и т. п.

Ответственность за неуплату взносов и НДФЛ

Законодательством Р Ф предусмотрена ответственность компании за неправильную или несвоевременную уплату налога на доходы физических лиц и других обязательных налоговых платежей на фонд заработной платы сотрудников.

Вид ответственности и сумма штрафных санкций зависят от разновидности платежа:

- Для страховых взносов. Налоговая служба начислит пеню за несвоевременную уплату обязательного платежа. Она предусмотрена статьей 75 НК. Штраф в дополнение к пене платиться только в том случае, если неуплата была вызвана ошибками при расчетах и составлении отчетных документов. Размер штрафа составляет 20% от суммы платежа. Штраф начисляется согласно статье 122 НК.

- Для налогов на доходы физлиц. Пеня на налоговый платеж начисляется в случае, если НДФЛ был начислен, но не перечислен в бюджет одновременно с выплатой заработной платы. Штраф в размере 20% плательщик выплачивает в любом случае, даже если он не удерживал налог с зарплаты и выдал всю сумму работникам.

Опасная экономия

Независимо от того, во сколько обходится сотрудник работодателю, уклоняться от уплаты обязательных платежей не следует. Ранее наиболее популярным способом уклонения от налогов была выдача заработной платы неофициально. Деньги работники получали наличными, эти суммы не отражались в отчетной документации.

Сейчас схема выдачи зарплаты «в конвертах» используется реже, но ей на смену пришли другие способы минимизации налоговой нагрузки. Рассмотрим их подробнее.

Работник может выполнять работу для компании на основании гражданско-правового договора. В этом случае отношения между ними не регулируются трудовым законодательством и фактический работодатель не платит платежи в государственные фонды. Также необязательно создавать и поддерживать рабочее место сотрудника.

Но при заключении договора ГПХ необходимо платить страховой взнос, а также удерживать из суммы вознаграждения налог на доходы физлиц, так как предприятие в этом случае играет роль налогового агента.

Не нужно платить страховые взносы в случаях, перечисленных в пункте 4 статьи 420 НК:

- Передача права собственности на движимое и недвижимое имущество;

- Передача имущества во временное пользование.

Опасность заключения гражданско-правовых соглашений вместо приема на работу по трудовому договору заключается в том, что сотрудники контролирующих органов могут расценить имеющиеся отношения как трудовые. В результате компании будут доначислены все обязательные налоги и платежи, после чего из взыщут вместе с пенями и штрафами.

Второй по популярностью способ минимизации НДФЛ и страховых взносов — оформление работников индивидуальными предпринимателями и заключение договоров на оказание услуг с ними. В этом случае расходы предприятия будут составлять 6% от перечисленных сумм, которые по договоренности могут компенсироваться работнику дополнительно. Однако дополнительных гарантий, предусмотренных трудовым законодательством, работник—»предприниматель» не получает.

Опасность такого варианта для работодателя, как и в предыдущем случае, состоит в том, что гражданский договор между компанией и ИП может быть признан трудовым. Для признания взаимоотношения между субъектами должны иметь следующие признаки:

- Выполнение предпринимателем тех же задач, что и обычные наемные сотрудники на предприятии;

- Работа предпринимателя по месту нахождения компании, заключившей с ним договор;

- Использование оборудования и рабочего места, принадлежащего компании-контрагенту.

Если иск налоговой службы о признании договора трудовым будет удовлетворен, компании придется уплатить все необходимые налоги с пенями и штрафами за весь период действия гражданского договора.

Это достаточно новая схема уклонения от уплаты НДФЛ и обязательных отчислений в фонды, так как сам институт самозанятости появился только в 2019 году.

Самозанятый может заниматься предпринимательской деятельностью и уплачивать 4% от доходов, полученных от физических лиц и 6% — от юридических. Другие платежи при этом не выплачиваются. Такой режим действует на определенных территориях и до тех пор, пока доход не превысит 2,4 млн в год.

Главное отличие этого режима в том, что предприятие перестает играть роль налогового агента и не обязано удерживать с перечисляемых сумм налог на доходы физлиц. Однако все гарантии, предусмотренные Трудовым кодексом, также не действуют. Сотрудник, который оформлен самозанятым и получает «зарплату» в виде платежей за услуги не имеет права на ежегодный оплачиваемый отпуск, ему не оплачивают больничный. А при расторжении договора не предусмотрены социальные гарантии.

При использовании этого режима нужно помнить, что новый самозанятый не может иметь взаимоотношения с бывшим работодателем и оплачивать налог в размере 6% в течение двух лет с момента увольнения. Если он и заключит договор со своей компанией, платежи будут облагаться налогом в размере 13%, оплата страховых взносов также обязательна.

Хотите точно знать, сколько работодатель платит налогов за работника в 2020 году? Минимизировать налоговую нагрузку законными методами без риска доначислений по результатам проверки? Обращайтесь за помощью в компанию «Мегаконсалт».

Наша компания специализируется на ведении бухгалтерского, налогового и кадрового учета на условиях аутсорсинга. Мы возьмем на себя вопросы учета наемных сотрудников, начисления заработной платы, расчета и уплаты обязательных платежей. Наши сотрудники предложат легитимные схемы оптимизации налоговых платежей. Мы гарантируем правильность начислений и компенсируем ущерб от пеней и штрафов, начисленных из-за ошибок в учете.

Порядок и правила начисления налога на фонд заработной платы

Фонд заработной платы приходится формировать каждому владельцу бизнеса, если у него в подчинении работают люди. При этом фонд должен быть обеспечен в полной мере и без излишка, так как каждое отклонение в меньшую или большую сторону чревато последствиями.

Очень важно в данный фонд внести все расходы, связанные с выплатой налогов за работников, отчисления в Пенсионный фонд и прочие обязательные платежи.

Что такое фонд заработной платы

Составление выполняется на определенный период, с учетом конъюнктуры, инфляции, стоимость данного вида труда.

При этом необходимо соблюдать минимальный размер оплаты труда, установленный законодательством.

Благодаря данному фонду формируется основная часть себестоимости продукции.

В состав фонда включены:

- Заработная плата;

- Все виды премий, предназначенных для поощрения;

- Компенсации;

- Денежные затраты на обеспечение работника обедом, проживанием и прочими необходимыми условиями;

- Расходы, связанные с приобретением униформы;

- Отпускные, в том числе и за неиспользованные отпуска или вынужденные учащимся;

- Поощрительные выплаты, к примеру, за труд подростков;

- Расходы на медосмотр персонала;

- Компенсации при любых изменениях в деятельности компании;

- Добавочные выплаты за различные достижения;

- Оплата вахтовой службы;

- Компенсация при длительной неспособности работать;

- Выплаты работникам со стороны;

- Поощрение студентов на практике.

При этом нельзя учитывать:

- Целевые выплаты и премиальные из спецфондов;

- Премиальные за год;

- Материальная поддержка любых видов;

- Определенный вид надбавок к пенсионным выплатам;

- Некоторый вид компенсаций;

- Безвозмездные ссуды, оплата путевок и проездов;

- Выплата дивидендов.

Из чего складывается фонд заработной платы работников? Ответ содержится в этом видео:

Налог на фонд заработной платы

Данный налог высчитывается с любой зарплаты в размере 13%.

Особенность налога, в том, что он исчисляется 1 раз в месяц, в то время как законодательством предусмотрена выплата зарплаты не реже 2 раз в месяц.

Важно: с авансовых платежей не выполняется вычитание налога, а только с зарплаты по итогам месяца, за вычетом всех больничных, отпускных и прочих.

При этом в разницу между реальной и насчитанной заработной платой входят прочие удержания, которые в общей сложности не должны превышать 20% вычета.

Какие налоги включены в фонд оплаты труда

В фонд оплаты труда кроме НДФЛ, входят страховые взносы:

- ФПС – в ПФР, выплата пенсий по достижению пенсионного возраста составляет 22%;

- ФОМС – медицинское страхование, достигает 5,1%;

- ФСС ВН и М – обязательное социальное страхование составляет 2,9% и гарантирует выплаты в случае временной утери трудоспособности или материнства;

- ФСС НС и ПЗ – страхование от несчастного случая и профессиональных травм или болезней.

Каким образом формируется вычет

Все вычеты с заработной платы должны происходить в определенные сроки и перечислятся в соответствующие инстанции.

Что входит в ФЗП?

Что входит в ФЗП?

Их перечисление происходит каждый месяц одновременно с выплатой заработной платы. При этом законодательством разрешено регулировать выплаты в ПФР и ФСС:

- Если плата за труд соответствует 711 000 рублей, то сумма, превышающая данный показатель облагается по ставке 10%;

- ФСС предусмотрены нулевые взносы при суммах свыше заработной платы 670 000 рублей. Отчет же в данные фонды подается поквартально по нарастающим итогам.

Важно: нарушение любого из обязательств касательно данных фондов облагается штрафом. Как осуществляются отчисления ИП во внебюджетные фонды – узнайте здесь.

Примеры расчетов

ФОТ за 2017 год составляет 215 000 рублей, это значит, что затраты связанные с зарплатой составят:

- В ПФР – 47 300 рублей;

- В ФСС – 6 235 рублей плюс 1 290 на травматизм;

- В ФОМС – 10 965 рублей.

Все данные высчитываются экономистами и закладываются в финансовый план предприятия.

Планирование фонда на предприятии

На предприятии существуют характерные особенности его применения:

- Выводится процентное соотношение по уровневому нормативу и общим производственным объемам;

- Метод прироста – при увеличении производительности повышается и уровень зарплаты на 1%;

- Остаточные методы, в результате которых фонд выступает в роли основной части прибыли, что увеличивает прибыль компании.

Подобные ресурсы формируют в качестве остаточного размера прибыли, но перед этим формируют фонды социальных, научно-технических и производственных отраслей.

Данный показатель выводится с запасом, учитывая темпы работ, выполнения заказов и договоров.

Важно: фонд по зарплате доступно сформировать тем фирмам, которые полностью самообеспечиваются, если для жизни предприятия необходимы сторонние финансы, формируется резервный фонд.

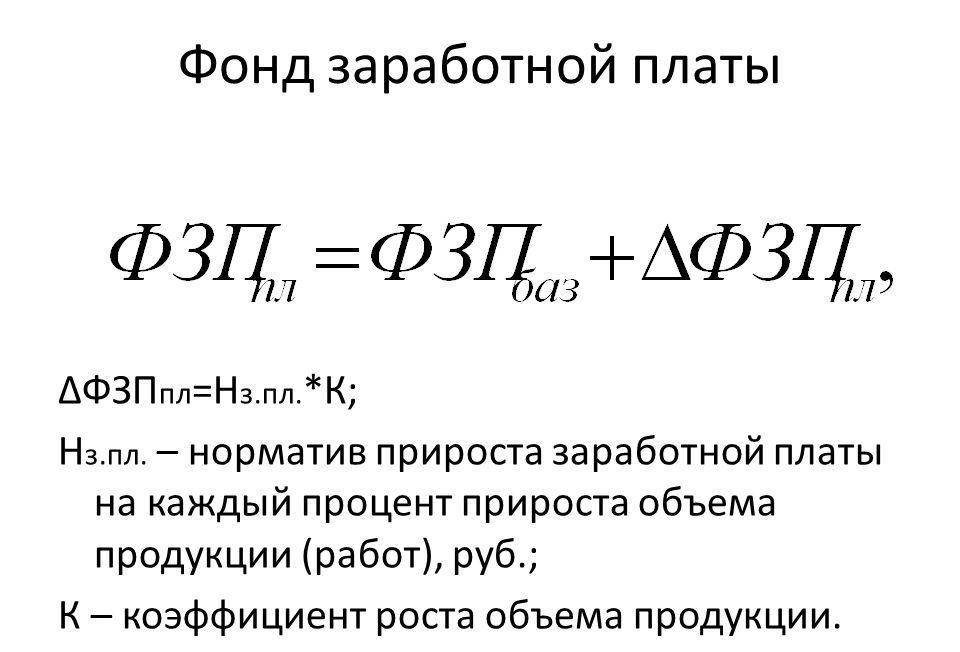

Формула расчета фонда заработной платы на предприятии.

Формула расчета фонда заработной платы на предприятии.

Социальное выплаты, учитываемые в ФОТ

К данным выплатам имеют отношение:

- Выходное пособие по итогам окончания действия срочного договора;

- Суммы, для обеспечения трудящихся в связи с реорганизацией фирмы;

- Поощрительные выплаты при выходе на пенсию;

- Доплата трудящимся сотрудникам пенсионного возраста;

- Страховые платежи любого характера в пользу работников;

- Страховые выплаты по договору добровольного страхования;

- Оплаты в медицинские учреждения, которые занимаются оздоровлением рабочего персонала;

- Оплата путевок;

- Компенсации и льготы;

- Оплата абонементов спортивные и развлекательные комплексы, подписку на корреспонденцию и прочие.

Расчет налогового фонда

В данный расчет применяется:

- Оклад;

- Сдельная расценка;

- Тарифная ставка;

- Доплаты и премии.

При этом необходимо знать данные ведомостей, количество работников и среднюю продолжительность рабочего дня.

Расчет выполняется по формуле:

ФОТ = Зарплата * (Оклад + Надбавка + Региональный коэффициент)

Примеры вычислений:

Если на предприятии трудится 475 человек – фонд составляет 175 768,5 рублей.

Выходит, что ФОТ данного подразделения составляет 39 738 рублей.

Отчисления в ПФР

Такие отчисления выполняются за работников по ставке 22%, при превышении порога в 711 000 ставка равняется 10%, работники, трудящиеся в условиях повышенной опасности или вредности для труда имеют право на повышенные ставки 9% и 6% соответственно указанным категориям.

Выплаты в ФОМС

Ставка начисления составляет 5,1%, если зарплата будет неизменна в течение года. То начисленные суммы по данной ставки также будут сохранены все 12 месяцев.

Пример налогообложения ФЗП на предприятии.

Пример налогообложения ФЗП на предприятии.

Взносы в ФСС

Налог уменьшает сумму зарплаты, так как исчисляется в размере 13% именно из каждой платы работников.

Перечисление в налоговую происходит в один день с выплатой зарплаты.

Важно: если у сотрудника имеются детки до 18 лет, он имеет право на налоговый вычет:

- За первого и второго малышей 1 400 рублей;

- За третьего – 3 00 рублей.

Эти тарифы приемлемы и для детей-инвалидов.

Оптимизация ФОТ

Существуют законные методы уменьшения налоговых отчислений с фонда оплаты труда – при переводе зарплаты в другие менее облагающиеся налогами формы:

- Оформление сотрудника в качестве ИП с УСНО со ставкой обложения 6%, посредством заключения договора на предоставление услуг;

- Сосредоточение основной части ФОТ на одном сотруднике, к примеру, директоре, что дает возможность снизить ставку до 10%.

Как правильно подсчитать зарплатные налоги вы можете узнать в этом видео-уроке:

Налоги для работодателя — 2021: во сколько обходится сотрудник

Перед официальным открытием любого бизнеса будущему предпринимателю необходимо продумать, какие сотрудники ему потребуются и во сколько обойдется их содержание. В данной ситуации лучше воспользоваться калькулятором и просчитать все предстоящие расходы.

Любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам, являются налоговыми агентами.

При выплате сотрудникам зарплаты налоговый агент обязан рассчитать сумму налога, удержать его и перечислить в бюджет. Согласно п. 4 ст. 226 НК РФ налог на доходы, то есть НДФЛ, удерживается из доходов работников при их фактической выплате. А вот в момент выплаты аванса этот налог не уплачивается.

Доходы физического лица для расчета налога на доходы могут выражаться в любом виде: в денежном, материальном и нематериальном.

Что нужно знать об НДФЛ

C 2021 года произошли некоторые изменения в уплате НДФЛ. И они коснутся тех компаний, в которых работают сотрудники с высокими зарплатами.

Ранее НДФЛ рассчитывался от фактических доходов сотрудников за месяц, «работала» единая ставка в размере 13 % для резидентов РФ. С 1 января 2021 года введена ставка НФДЛ стала прогрессивной. Это значит, что удерживаемая сумма будет зависеть от размера доходов (Федеральный закон от 23.11.2020 № 372-ФЗ).

Если размер годовой зарплаты превышает 5 млн руб., то на нее распространяется НДФЛ 15 %. При этом повышенная ставка применяется не на весь доход, а только на часть, которая выходит за рамки 5 млн руб.

Для нерезидентов РФ продолжает действовать НДФЛ в размере 30 %.

Уменьшение налога

Для уменьшения налога в Налоговом кодексе предусмотрены специальные вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

В налоговую работодатель сдает отчеты 2-НФДЛ (ежегодно) и 6-НДФЛ (ежеквартально). Несмотря на то, что с 2021 года 2-НФДЛ отменяется, за 2020 год его придется сдать — до 1 марта. Правила заполнения формы описаны в Приказе ФНС РФ от 02.10.2018 N ММВ-7-11/566@.

О порядке заполнения формы 6-НДФЛ читайте в Приказе ФНС РФ от 14.10.2015 N ММВ-7-11/450@.

Взносы в фонды

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по временной нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников.

Налоги с ФОТ сотрудников в 2021 году

НДФЛ по ставке 13 % уплачивают налогоплательщики-резиденты, у которых зарплата не превышает 5 млн руб. в год. НДФЛ по ставке 15 % рассчитывается с зарплат свыше 5 млн руб. Работники-нерезиденты уплачивают 30 % НДФЛ.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам, тарифы закреплены ст. 425 НК РФ:

- в Пенсионный фонд России (ПФР) — 22 %

- в Фонд социального страхования (ФСС) — 2,9 %

- в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 5,1 %

- на страхование от несчастных случаев — от 0,2 до 8,5 % (ставка зависит от класса профессионального риска)

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад (категории работников указаны в ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) предусмотрены дополнительные тарифы страховых взносов (ст. 428 НК РФ).

Калькулятор страховых взносов

Для самостоятельного расчета взносов, в том числе за неполный год, воспользуйтесь бесплатным калькулятором взносов.

Обратите внимание на КБК по страховым взносам во внебюджетные фонды РФ на 2021 год.

Что изменилось в связи с действием прямых выплат

С 1 января 2021 года на прямые выплаты перешли оставшиеся регионы, и теперь работодатели избавлены от необходимости резервировать средства под выплаты и изымать их из оборота.

Работодатели назначает и выплачивает за счет собственных средств пособие по временной нетрудоспособности за первые три дня, а за последующие дни нетрудоспособности «отвечает» региональное отделение ФСС, то есть выплачивает пособие за остальной период за счет средств бюджета фонда

Обязательные отчисления ИП в 2021 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. У ИП не бывает работодателя, ему не начисляется заработная плата, поэтому фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода зависит сумма взносов в фонды.

Еще в 2018 году страховую нагрузку ИП отвязали от величины МРОТ, после этого размер взносов стал фиксированным. В Федеральном законе от 15.10.2020 № 322-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2023 года.

По общему правилу ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное пенсионное и медицинское страхование;

- на социальное страхование работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на социальное страхование за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. О том, как это сделать, мы писали в статье «Больничный для ИП без работников».

Сумма страховых взносов, которую ИП нужно перечислить в ФСС, если он вступает с ним в добровольные правоотношения по социальному страхованию, в 2021 году составит 4 4516 руб.

Стоимость страхового года вычисляется по формуле: 12 792 (МРОТ) * 2,9 % (страховой тариф) * 12

Бухгалтерский и налоговый учет, расчеты по сотрудникам, отчетность в ФНС, ПФР, ФСС и Росстат, валютный учет — все в одном сервисе.

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 * 32 448 руб.

Предельный размер взносов на ОПС в 2021 году установлен на уровне 1 465 000 руб. (Постановление Правительства РФ от 26.11.2020 № 1935).

Страховые взносы на ОМС для ИП в 2021 году составляют 8 426 руб.

Сколько нужно платить за одного сотрудника в месяц?

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц (до вычета налогов), то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. До недавнего времени считалось, что значительно экономят те, кто переводит сотрудников на удаленку. Однако Федеральный закон от 08.12.2020 № 407-ФЗ внес изменения в Трудовой кодекс и стало понятно, что удаленная работа накладывает на работодателей отдельные обязательства.

В частности, работодатель за свой счет обязан обеспечить работника, выполняющего свои трудовые функции из дома, оборудованием, которое ему нужно для полноценной работы, программно-техническими средствами, средствами защиты информации. Возможны варианты, когда работник использует свою технику, оборудование и программы, но тогда работодатель должен ему компенсировать затраты.

Опасная экономия

Многие предприниматели ищут различные возможности минимизации расходов на сотрудников. И на смену зарплатам в конвертах приходят новые варианты сокращения величины выплат с ФОТ. Но каждый из них несет определенные риски.

Заключение договоров ГПХ

Такой вариант минимизации расходов интересен работодателю тем, что отпадает необходимость предоставлять сотруднику гарантии и компенсации, предусмотренные Трудовым кодексом. Работодатель не обязан выплачивать пособия, он не тратится на создание условий труда. Единственное, что ему нужно от работника, — это результат работы.

Однако в большинстве случаев выплаты по договорам ГПХ все же облагаются страховыми взносами. При этом НДФЛ платится в любом случае, поскольку компания выступает в роли налогового агента при выплате доходов в пользу физлиц.

В п. 4 ст. 420 НК РФ указаны случаи, когда выплаты по договорам ГПХ не облагаются взносами. Речь идет о ситуациях, когда предмет договоров — переход права собственности или иных вещных прав на имущество (имущественные права). Сюда же относятся договоры, связанные с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на результаты интеллектуальной деятельности, указанные в пп. 1-12 п. 1 ст. 1225 ГК РФ, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования результатов интеллектуальной деятельности, указанных в пп. 1-12 п. 1 ст. 1225 ГК РФ.

Суть риска состоит в том, что договоры ГПХ, фактически регулирующие трудовые отношения, могут быть переквалифицированы в трудовые (ст. 19.1 ТК РФ). Существует ряд признаков, на которые обращают внимание суды, признавая отношения трудовыми.

Следствие переквалификации договора — это начисление недоимки, штрафы, пени, ответственность за нарушение законодательства об охране труда и т.д.

Оформление сотрудников как ИП

Это еще один вариант минимизации расходов на сотрудников. Например, если взять ИП на УСН «доходы», то сумма выплаты фактической зарплаты составит 6 %, также нужно учитывать взносы на ОПС — 32 448 руб. и взносы на ОМС — 8 426 руб. Если доходы ИП превысят 300 000 руб. в год, то уплачивается плюс 1 % от суммы превышения.

С целью экономии работодатели даже компенсируют необходимые суммы в рамках 6 %, что для ИП тоже выгодно — по факту предприниматель получает полную сумму. При этом сотрудник-ИП лишается всех гарантий, предусмотренных Трудовым кодексом.

Договор с ИП, так же как и в предыдущем случае, могут признать трудовым, если он содержит признаки того, что ИП по факту задействован в производственном процессе, ежедневно выполняет одни и те же обязанности наравне со штатными работниками, имеет рабочее место в офисе компании и пользуется ее оборудованием. Налоговая учитывает совокупность признаков и показания свидетелей. Если окажется, что компания действительно «спрятала» трудовые отношения в договорах с ИП, то последует доначисление налогов.

«Перевод» сотрудников в самозанятые

Об этой схеме стало известно сразу же, как только начал действовать налог на профессиональный доход, который позволил людям, работающим на себя, стать самозанятыми официально.

С 1 января 2021 года все без исключения регионы подключились к эксперименту с налогом на профессиональный доход. Те, кто зарегистрировался в качестве самозанятого, уплачивает налог в размере 4 % с дохода от сделок с физлицами и 6 % с дохода от сделок с ИП и юрлицами. Некоторые работодатели решили перевести часть сотрудников в плательщиков налога на профессиональный доход, то есть уволить их и переоформить с ними отношения, используя договоры ГПХ.

Работодатели поняли, что выгода от этого довольна большая: они перестают быть налоговыми агентами по НДФЛ в отношении работника, который стал самозанятым, и избавляются от обязанности уплачивать страховые взносы. Соответственно, никаких гарантий по Трудовому кодексу они тоже не обязаны соблюдать. Самозанятые сотрудники остаются без выходных пособий, оплачиваемого отпуска и пособий на случай временной нетрудоспособности.

Однако стоит учесть, что помимо явных признаков, которые могут свидетельствовать о реальном статусе «самозанятого» (например, ежедневное присутствие в офисе бывшего работника и использование им конкретного рабочего места), существуют еще положения самого закона о самозанятых. Они указывают на то, что работодатель может в рамках договора ГПХ сотрудничать с бывшим сотрудником, ставшим самозанятым, только при одном условии — если с момента увольнения этого сотрудника из компании прошло не менее двух лет.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Налоги с зарплаты

Сколько стоит зарплата? Если о налогах с зарплаты спросить «обычного» работника, не относящегося к финансовым службам, то он, скорее всего, скажет: «С меня удерживают НДФЛ». Если такой же вопрос задать бухгалтеру, то он вспомнит еще про обязательные страховые взносы. И они оба будут правы. Но влияние заработной платы на налоги этим вовсе не ограничивается. Если рассматривать бизнес в целом, то оплата труда и налоговая нагрузка связаны гораздо теснее.

НДФЛ и страховые взносы

Начнем с подоходного налога. Его ставка при выплате зарплаты составляет 13%. Сам налог удерживается из выплат в пользу работника, поэтому напрямую фискальную нагрузку бизнесмен не несет.

Однако на работодателя возложено исполнение функций налогового агента, т.е. обязанность исчислять, удерживать и перечислять НДФЛ в бюджет. Следовательно – для этого нужно выделить специалиста (а в крупных компаниях – и целое подразделение), оборудовать рабочие места, платить зарплату и нести другие расходы, связанные с персоналом.

За ошибки и нарушения сроков к налоговым агентам применяются штрафы, а если речь идет о крупных суммах – и уголовное преследование. Поэтому НДФЛ тоже относится к налоговой нагрузке на бизнес, хотя формально работодатель и не тратит свои средства на его уплату.

На выплаты в пользу работников начисляются обязательные страховые взносы. Для этой категории платежей существует ряд льгот и «особых» вариантов, но в общем случае применяются следующие ставки (ст. 425 НК РФ):

- Пенсионное страхование – 22%.

- Обязательное социальное страхование – 2,9%.

- Обязательное медицинское страхование – 5,1%.

В целом ставка по перечисленным страховым взносам составляет 30%.

Кроме них, существует и «специфический» вид обязательных взносов – страхование от несчастных случаев на производстве. Он регулируется отдельным законом от 24.07.1998 № 125-ФЗ. Тарифы «несчастных» страховых взносов существенно зависят от вида деятельности. В зависимости от того, насколько опасны производственные или иные процессы, связанные с бизнесом, ставка может составлять от 0,2% до 8,5%. Но для большинства отраслей ее величина не превышает 1-2% (закон от 22.12.2005 № 179-ФЗ).

В дальнейших расчетах для простоты будем использовать только «основную» ставку страховых взносов – 30% от фонда оплаты труда (ФОТ).

НДС

Казалось бы – при чем тут НДС? Ведь базой по этому налогу является добавленная стоимость, а вовсе не ФОТ. Но не будем торопиться…

Предположим, бизнесмен работает «в ноль», т.е. выручка (В) соответствует затратам (З). НДС в общем случае начисляется на весь полученный доход. А «входной» налог берется к вычету только с приобретенных товаров, услуг и т.п. по которым поставщики выписали счета-фактуры.

Но ведь себестоимость состоит не только из «внешних» закупок, она включает в себя ФОТ и начисленные с него взносы. Естественно, никаких счетов-фактур на зарплату не выписывается, поэтому получается, что облагаемая база по НДС формируется именно за счет ФОТ и начислений на него.

З = П + ФОТ х 1,3, где

П – стоимость приобретенных у поставщиков товаров (услуг), облагаемых НДС

НДС = В х 20% – П х 20%

НДС = (П + ФОТ х 1,3) х 20% — П х 20%

НДС = ФОТ х 1,3 х 20% = ФОТ х 26%

Получается, что НДС можно тоже считать налогом с ФОТ, причем в данном случае его «ставка» равна 26%.

Пример 1

Выручка за период составляет 1 000 тыс. руб. без НДС. Затраты — тоже 1 000 тыс. руб., в том числе 870 тыс. руб. без НДС — приобретенные материалы и услуги, а 130 тыс. руб. — ФОТ с начислениями.

Налог к уплате равен:

НДС = 1000 х 20% — 870 х 20% = 200 – 174 = 26 тыс. руб.

Т.е. сумма НДС составляет 26% от ФОТ без учета взносов (26 / 100)

Нагрузка на ФОТ при общей системе и УСН «Доходы минус расходы»

Эти налоговые режимы объединены вместе, т.к. порядок расчета «основного» налога у них похож. В обоих случаях из выручки вычитаются затраты, а с полученной разницы берется налог.

То, что при общей системе (ОСНО) выручка считается по отгрузке, а при УСН -по оплате, в данном случае неважно. Если рассматривать не 1-2 месяца, а деятельность в целом, то эта разница нивелируется.

ОСНО предусматривает уплату налога на прибыль по ставке 20%.

ФОТ и взносы с него являются затратами, поэтому они уменьшают облагаемую базу и сумму налога.

Т.е. налог на прибыль будет меньше на

ФОТ х 1,3 х 20% = ФОТ х 26%

Т.е. можно сказать, что налог на прибыль в смысле нагрузки на ФОТ «компенсирует» НДС. Поэтому общая «стоимость» начисленной зарплаты при ОСНО будет равна 30% плюс «несчастные» страховые взносы в зависимости от отрасли.

При УСН «Доходы минус расходы» НДС отсутствует, а налоговая ставка без учета льгот составляет 15%.

Поэтому экономия за счет «упрощенного» налога будет частично компенсировать нагрузку по страховым взносам.

ФОТ х 1,3 х 15% = ФОТ * 19,5%

В итоге бизнесмен на данном спецрежиме заплатит с начисленного ФОТ 10,5%

(30% страховых взносов минус 19,5% экономии на «упрощенном» налоге)

Пример 2

Выручка составляет 1000 тыс. руб., затраты без учета ФОТ — 500 тыс. руб., ФОТ – 100 тыс. руб., страховые взносы – 30 тыс. руб.

«Упрощенный» налог без учета ФОТ будет равен

УСН1 = (1000 – 500) х 15% = 75 тыс. руб.

УСН2= (1000 — 630) х 15% = 55,5 тыс. руб.

Таким образом, налог снизился на 75 — 55,5 = 19,5 тыс. руб.

Итоговая дополнительная фискальная нагрузка вследствие выплаты ФОТ

ДН = 30 – 19,5 = 10,5 тыс. руб., или 10,5% от суммы ФОТ.

Нагрузка на ФОТ при УСН «Доходы», ЕНВД и патентной системе

Эти три специальных режима похожи тем, что при расчете налоговой базы не учитываются затраты. Т.е. экономии за счет ФОТ и взносов, аналогичной описанным выше вариантам, здесь не будет. Но с другой стороны – здесь отсутствует и НДС.

Однако при УСН «Доходы» и «вмененке» можно вычитать начисленные страховые взносы из итоговой суммы налога в пределах ее половины (ст. 346.21, 346.32 НК РФ). Поэтому при определенных условиях нагрузка на ФОТ для данных спецрежимов может вообще «обнулиться».

Ставка для УСН «Доходы» равна 6%. Следовательно, вычет по взносам возможно применять в пределах 3% от выручки. Т.е. начисленные взносы можно полностью использовать для вычета, если

Сумма выручки – 1000 тыс. руб., ФОТ – 80 тыс. руб. Общая сумма взносов с ФОТ будет равна

ВЗ = 80 х 30% = 24 тыс. руб.

«Упрощенный» налог равен

УСН = 1000 х 6% = 60 тыс. руб.

Т.к. 24 тыс. руб. – это меньше, чем 50% от 60 тыс. руб., то взносы полностью вычитаются из суммы налога.

Аналогичный расчет можно провести для ЕНВД, подставив в формулу 7,5% (т.к. базовая ставка по ЕНВД – 15%). Вместо выручки в данном случае берется вмененный (т.е. заранее установленный) доход, что существенно упрощает прогнозирование.

Сумма вмененного дохода – 1000 тыс. руб., ФОТ – 300 тыс. руб. Общая сумма взносов с ФОТ будет равна

ВЗ = 300 х 30% = 90 тыс. руб.

«Вмененный» налог равен

ЕНВД = 1000 х 15% = 150 тыс. руб.

Т.к. 90 тыс. руб. – это больше, чем 50% от 150 тыс. руб., то взносы вычитаются из суммы налога частично, в сумме 75 тыс. руб.

Таким образом, «оставшаяся» фискальная нагрузка на ФОТ составляет 5% от его суммы ((90 – 75) / 300).

Что же касается патента, то при этом спецрежиме никакие вычеты, связанные с ФОТ, не предусмотрены, НДС также не платится. Поэтому фискальная нагрузка на зарплату составит 30% плюс «несчастные» взносы.

Для удобства сведем информацию в таблицу

| Налоговый режим | Фискальная нагрузка на ФОТ без учета «несчастных» взносов |

| Общий | 30% |

| УСН «Доходы минус расходы» | 10,5% |

| Патент | 30% |

| УСН «Доходы» / ЕНВД | Зависит от соотношения между ФОТ и выручкой (вмененным доходом) |

Вывод

Фискальная нагрузка на ФОТ не ограничивается только НДФЛ и взносами. При ее расчете необходимо учитывать НДС и другие налоги, связанные с доходом.

В общем случае «дешевле» всего платить зарплату при УСН «Доходы минус расходы», а максимальная нагрузка на ФОТ возникает при ОСНО и ПСН.

Для ЕНВД и УСН «Доходы» результат зависит от соотношения между налоговой базой и суммой начисленного ФОТ.