Когда оформляют товарную накладную по форме n торг-12

Товарная накладная по форме ТОРГ-12

Товарная накладная относится к основным первичным сопроводительным документам и оформляется всегда, когда происходит передача товара от продавца к покупателю. Применяться она может как между двумя организациями, так и между юридическим и физически лицом. Использование этого документа имеет широкое распространение, поскольку он в ходу на многих предприятиях, где происходит отпуск товара.

Для чего нужна товарная накладная

Товарная накладная необходима всем участникам сделки купли-продажи. С помощью этого документа покупатель может сверять выгружаемую продукцию (количество, объем, качество и т.д.) со сведениями, приведенными в нем, а продавец может учитывать товар, оставшийся на складе.

В тех случаях, когда приобретатель товара недоволен его качеством или иными параметрами, он может при помощи этого документа вернуть всю партию товара или заменить его на аналогичную продукцию. В случае возникновения спорных ситуаций, требующих разрешения в судебном порядке, товарная накладная обретает юридическую силу и служит доказательством в суде.

Довольно часто этот вид документа используют в своей работе и водители-экспедиторы, перевозчики товара, для которых он является своего рода «охранительной грамотой», удостоверяющей то, что товар не был украден, а транспортируется на законных основаниях. В момент отгрузки продукции водители передают товарную накладную от отправителя к грузополучателю.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Инструкция по заполнению товарной накладной

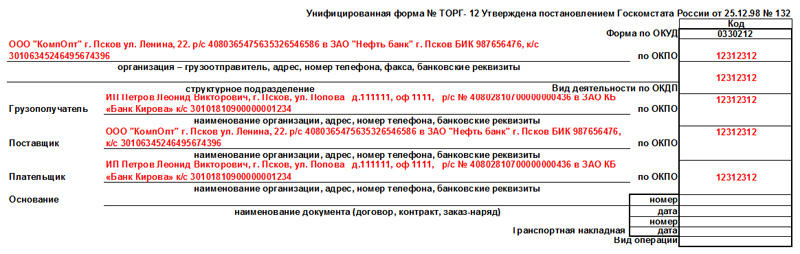

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная. Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Унифицированная форма ТОРГ-12 — бланк и образец

- Унифицированная форма ТОРГ-12 (бланк)

- Когда и для чего применяется форма ТОРГ-12

- Какие сведения содержит товарная накладная

- Количество экземпляров товарной накладной

- Электронная накладная ТОРГ-12

- Образец заполнения унифицированной формы ТОРГ-12

- Итоги

Унифицированная форма ТОРГ-12 (бланк)

При применении унифицированных форм документации товарная накладная составляется по форме ТОРГ-12. Форма и указания по ее заполнению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Скачать бланк вы можете на нашем сайте.

При необходимости в форму можно вносить дополнительные поля, графы, реквизиты (см. также постановление Госкомстата РФ от 24.03.1999 № 20) или использовать самостоятельно разработанную и утвержденную форму товарной накладной (ч. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Когда и для чего применяется форма ТОРГ-12

Унифицированная форма ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Основная сфера действия документа — оптовая торговля.

Оформляет товарную накладную продавец. Для него она является документом, на основании которого отражается списание и реализация товаров.

Для покупателя накладная ТОРГ-12 является одним из документов, подтверждающих приобретение ТМЦ, и служит основанием для их оприходования.

В каких еще случаях оформляется ТОРГ-12, рассказано в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Какие сведения содержит товарная накладная

Набор разделов унифицированной формы ТОРГ-12 следующий:

- Сведения об участниках поставки (продавце, грузоотправителе, грузополучателе, плательщике), в том числе их наименования, адреса, телефоны, банковские реквизиты и коды ОКПО и ОКВЭД.

- Реквизиты договора, на основании которого происходит поставка, и транспортной накладной.

- Реквизиты самой товарной накладной — ее номер и дата.

- Информация о товаре: наименование, единица измерения, количество, цена, а также стоимость и предъявляемый покупателю НДС (о заполнении накладной без НДС читайте в материале«Как заполнить товарную накладную (ТОРГ-12) при работе без НДС (образец)»).

- Сведения о приложениях к накладной (например, сертификаты, паспорта и т. п. на товар).

- Завершает документ раздел с многочисленными подписями. Со стороны продавца ее подписывают работник, разрешивший отпуск груза, главбух и сотрудник, который груз непосредственно отпустил. С другой стороны подписи проставляют представители покупателя и грузополучателя. Здесь же приводятся сведения о доверенности, на основании которой представитель покупателя принимает товар, и указываются даты подписания документа сторонами.

Унифицированная форма ТОРГ-12 предусматривает также проставление печатей сторон поставки. В то же время печать не является обязательным реквизитом первичного документа (ст. 9 закона № 402-ФЗ), поэтому организации, официально отказавшиеся от печати, могут накладную ей не заверять (см. также письмо Минфина России от 06.08.2015 № 03-01-10/45390).

Пример внесения исправлений в товарную накладную по форме N ТОРГ-12 от КонсультантПлюс

После отгрузки товара покупателю в накладной обнаружена ошибка: в качестве наименования товара указано «Холодильный моноблок ММ 115 R (код pl0102)», тогда как фактически в соответствии с договором был отгружен холодильный моноблок ММ 111 R (код pl0101) той же стоимости. Внесение исправлений в каждый экземпляр товарной накладной по форме N ТОРГ-12 на бумажном носителе оформляют следующим образом:

Посмотреть два способа внесения исправлений в ТОРГ-12 можно в К+. Пробный доступ к системе бесплатен.

Количество экземпляров товарной накладной

Накладную составляет уполномоченный работник организации-продавца в момент отпуска товаров в 2 экземплярах. Один из них остается у продавца, второй передается покупателю.

В течение какого срока нужно хранить товарные накладные, узнайте в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Электронная накладная ТОРГ-12

Первичные документы можно оформлять не только в бумажном, но и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

О том, какую подпись нужно использовать для электронной документации, читайте здесь.

Для электронной товарной накладной утвержден формат для передачи по ТКС (с 1 июля 2017 — приказ ФНС от 30.11.2015 № ММВ-7-10/551@), что позволяет не только наладить электронный обмен накладными с контрагентами, но и представлять накладные в электронном виде по требованию налоговиков.

Образец заполнения унифицированной формы ТОРГ-12

Образец заполнения унифицированной формы ТОРГ-12 также можно увидеть и скачать на нашем сайте.

Все вопросы, связанные с заполнением заголовочной и табличной частей ТОРГ-12, подробно освещены в Готовом решении от КонсультантПлюс. Посмотреть разъяснения можно, получив к К+ бесплатный пробный доступ.

Итоги

Унифицированная форма ТОРГ-12 является первичным документом, на основании которого продавец реализует товар, а покупатель приходует. Формуляр выписывается в 2-х экземплярах: по 1-му для каждой из сторон сделки, или отправляется в электронном виде покупателю, при условии заверения ее электронно цифровой подписью.

Когда покупку целиком не увезти: об оформлении

Бывает, что приобретенный у поставщика товар в комплекте слишком велик и перевезти его можно только по частям. Но если при этом в договоре указана стоимость комплекта лишь в целом, возникает вопрос об оформлении такой отгрузки. Как в этой ситуации применяется форма ТОРГ-12, если решено ее использовать, а также транспортные и товарно-транспортные накладные, рассказывают эксперты службы Правового консалтинга ГАРАНТ Сергей Родюшкин и Марина Пивоварова.

Организация приобрела у поставщика оборудование (баки и входящие в их комплектацию сопутствующие элементы). Договором определена стоимость комплекта в целом (все перечисленные в договоре сопутствующие элементы, входящие в комплектацию баков, указываются без стоимости). Отгрузка сопутствующих элементов и баков производится не в один день — товар поставляется частями со склада поставщика. Можно ли на товар, состоящий из нескольких комплектующих элементов, выставить одну товарную накладную по форме ТОРГ-12 при условии, что комплектующие элементы поставляются частями? Могут ли поставщиком быть оформлены только одна товарная накладная по форме ТОРГ-12 и при этом несколько экземпляров транспортной накладной, или несколько экземпляров товарно-транспортной накладной по форме N 1-Т?

Первичными учетными документами должен быть оформлен каждый факт хозяйственной жизни экономического субъекта (часть 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

В свою очередь, под термином «факт хозяйственной жизни» понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Частью 2 ст. 9 Закона N 402-ФЗ и п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, предусмотрено, что первичные учетные документы должны содержать в качестве обязательных реквизитов дату составления указанных документов и содержание хозяйственной операции, цену и количество (смотрите письмо Минфина России от 28.07.2011 N 03-07-09/23).

В рассматриваемой ситуации организация-поставщик приняла решение в качестве первичного документа для отгрузки товара использовать унифицированную форму ТОРГ-12 (данная форма и Указания по ее применению и заполнению (далее — Указания) утверждены постановлением Госкомстата России от 25.12.1998 N 132).

В соответствии с Указаниями товарная накладная по форме N ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Иными словами, ТОРГ-12 является первичным документом.

В данном случае речь идет о крупногабаритном грузе, доставить который единовременно не предоставляется возможным, поэтому мы полагаем, что поставщик в этом случае вправе выставить ТОРГ-12 при отгрузке последней части оборудования. Косвенно об этом свидетельствует письмо Минфина России от 13.01.2012 N 03-07-11/08, в котором сказано, что «датой отгрузки оборудования следует считать дату составления первичного документа, оформленного на покупателя (перевозчика) при отгрузке последней части оборудования».

Полагаем, что в договоре в анализируемом случае должна присутствовать фраза приблизительно следующего содержания: «Датой поставки Оборудования будет считаться дата подписания Покупателем товарной накладной ТОРГ-12».

Действительно, ввиду того, что товар — крупногабаритный, нельзя отождествлять частичную отгрузку оборудования с полностью отгруженным товаром, так как товаром считается любое имущество, реализуемое или предназначенное для реализации (п. 3 ст. 38 НК РФ).

Также следует обратить внимание на то, что невозможно полностью заполнить ТОРГ-12 на частично отгруженный товар, так как в первичном документе будет отсутствовать такой реквизит, как цена.

При частичной отгрузке, полагаем, может быть использована товарно-транспортная накладная.

Типовая межотраслевая форма N 1-Т товарно-транспортной накладной (далее — ТТН) и указания по ее заполнению (далее — Указания N 2) утверждены постановлением Госкомстата РФ от 28.11.1997 N 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Из Указаний N 2 следует, что ТТН предназначена для учета движения товарно-материальных ценностей и расчетов грузоотправителей или грузополучателей с организациями (владельцами автотранспорта) за оказанные им услуги по перевозке грузов автомобильным транспортом.

При этом в Указаниях N 2 прямо говорится, что ТТН на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

ТТН состоит из двух разделов: товарного и транспортного.

Товарный раздел ТТН фактически дублирует для покупателя показатели товарной накладной (N ТОРГ-12).

Однако здесь могут возникнуть трудности при заполнении граф «цена, руб. коп.» и «сумма, руб. коп.». Полагаем, что в данном случае заполнение указанных реквизитов в целях бухгалтерского учета необязательно.

Исходя из вышеизложенного, в наличии может быть столько ТТН, сколько имеется в реальности.

В соответствии со ст. 2 Федерального закона от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» транспортная накладная (далее — ТН) — перевозочный документ, подтверждающий заключение договора перевозки груза.

Использование ТН не исключает также и применение накладных ТТН и ТОРГ-12 (письмо Минтранса России от 20.07.2011 N 03-01/08-1980ис). Однако, рассматривая конкретно данную ситуацию, можно прийти к выводу, что при составлении ТН для перевозчика необходимость заполнения транспортного раздела ТТН в его адрес у организации-комитента отпадает, так как этот раздел служит для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями — владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Пунктом 9 Правил перевозок грузов автомобильным транспортом (утвержденных постановлением Правительства РФ от 15 апреля 2011 г. N 272) определено, что транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах), соответственно, для грузоотправителя, грузополучателя и перевозчика.

Так же, как и ТТН, ТН может быть столько, сколько имеется их в реальности.

Обратите внимание: если в процессе транспортировки с товаром что-либо произойдет, то возмещать убытки в этом случае будут исходя из объявленной стоимости (ценности) груза, указанной в ТН. Таким образом, при наличии ТН груз (в том числе и частично отгруженное оборудование) должен быть оценен.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Инструкции по оформлению документов

Товарная накладная составляется в 2 (двух) экземплярах (по одному для поставщика и покупателя).

Согласно п. 13 после получения товара Покупатель обязуется подписать Товарную накладную и выслать оригинал в течении 5 (пяти) рабочих дней по почте, по адресу: 172007, Тверская обл., г. Торжок, Калининское ш., 8, ООО «Вертикаль».

Использование факсимиле в товарной накладной не допускается! В таком случае она считается неподписанной и не может быть принята к учёту. Наличие одной только печати организации-получателя в накладной не подтверждает факт получения товара.

В накладной обязательно указываются: должность грузополучателя, подпись с указанием фамилии и инициалов, дата получения ТМЦ, печать организации — грузополучателя.

Правила заполнения ТОРГ-12

Право подписи

Отгрузка товара производится при наличии правильно оформленной доверенности на получение ТМЦ (товарно-материальных ценностей) и предъявлении паспорта. В случае, если покупатель имеет право действовать без доверенности, ему необходимо подтвердить свои полномочия. Подтверждением полномочий руководителя может быть:

- копия устава юридического лица или выписка из него;

- копия протокола общего собрания участников или акционеров общества либо заседания совета директоров, на котором был избран руководитель. Если у общества единственный участник или акционер, представляется копия его решения о назначении руководителя общества;

- выписка из ЕГРЮЛ;

- выписка из трудового договора с руководителем (в части срока, на который заключен этот договор).

Возможность действовать от имени организации без доверенности предусмотрена только для её единоличного исполнительного органа (генеральный директор, президент и др.).

Строки «Груз принял» и «Груз получил грузополучатель»

Со стороны покупателя в товарной накладной расписываются лица, имеющие право подписи (руководитель организации, либо иные лица по доверенности).

Строки «Груз принял» и «Груз получил грузополучатель» в товарной накладной по форме N ТОРГ-12 заполняют в следующем порядке:

- В строке «Груз принял» расписывается лицо, принявшее груз в месте передачи ТМЦ, отличном от склада покупателя (грузополучателя). Например, при приемке ТМЦ на складе продавца подпись может поставить работник покупателя или представитель транспортной компании, нанятой покупателем.

- В строке «Груз получил грузополучатель» ставит подпись лицо, принявшее груз на складе покупателя, если товар доставляется на склад покупателя.

Доверенность

Возможность действовать от имени организации без доверенности предусмотрена только для её единоличного исполнительного органа (генеральный директор, президент и др.). Для всех других работников организации необходима доверенность.

Доверенности, полностью или частично не заполненные, и доверенности без образцов подписи лиц, на имя которых они выписаны, не допускаются, отпуск ТМЦ не производится.

Доверенность может быть составлена в любой форме, но она должна содержать обязательные реквизиты:

- дата составления доверенности;

- наименование организации-доверителя, ее ИНН/КПП и ОГРН;

- название должности и Ф.И.О. руководителя;

- данные представителя (для физ.лица указываются Ф.И.О, паспортные данные, для юр.лица — указываются те же данные, что и о самом доверителе);

- полномочия представителя;

- срок действия доверенности (если срок не указан, то доверенность сохраняет силу в течение года со дня ее выдачи);

- возможность передоверия;

- образец подписи лица, на имя которого она выписана.

Подписать эту доверенность руководитель должен собственноручно. Использование факсимиле недопустимо!

Если товары получаются в одном месте (с одного склада), но по нескольким заказам, счетам, то выдается одна доверенность, в которой указываются наименование, номер и дата документа, по которому представитель получает ТМЦ (счёт, товарная накладная, договор), перечень материальных ценностей, подлежащих получению (наименование, единица измерения, количество прописью).

ПРИ ВОЗНИКНОВЕНИИ СЛОЖНОСТЕЙ НЕОБХОДИМО СВЯЗАТЬСЯ С БУХГАЛТЕРИЕЙ

+7 (48251) 9-24-54, доб 106

+7 (48251) 9-69-54, доб 106

Товарная накладная ТОРГ-12: бумажная и электронная

Товарная накладная является первичным учетным документом, на основании которого оформляется отпуск товарно-материальных ценностей сторонним организациям и ведется учет соответствующих операций. Согласно законам №402-ФЗ «О бухгалтерском учете» и №63-ФЗ «Об Электронной подписи», товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном. Более того, Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@ был утвержден рекомендуемый формат XML-файла электронной ТОРГ-12. Составленные в таком формате товарные накладные налогоплательщики смогут направлять в налоговую по Интернету (ТКС).

Как составить и подписать товарную накладную

Бумажная

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами. Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

Товарная накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца (организации, сдающей товарно-материальные ценности(ТМЦ)) и является основанием для их списания. Второй экземпляр передается покупателю и является основанием для оприходования этих ценностей. В ТОРГ-12 может быть проставлено 5 подписей:

- три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы законодательно закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

- одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

- еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

Конечно, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). И в этом случае чаще подпись ставится только в строке «Груз получил», исходя из практики делового оборота, а также арбитражной судебной практики (Постановление ФАС СЗО от 1 марта 2006 года N А13-5001/2005-05).

Электронная

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов. Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя. Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем согласно рекомендуемому формату ТОРГ-12 (утвержденному Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@), а также материалам судебных разбирательств (в частности, постановлению ВАС ВВО от 11.08.2010 г. по делу N А43-5226/2010) электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Отчасти, возможность подписывать ТОРГ-12 одной ЭП обусловлена тем, что проставление ЭП на документе не означает заполнение строки подписанта, а означает защиту информации и определение подписанта (№63-ФЗ «Об ЭП»). И достаточно одной ЭП, чтобы выполнить данные условия.

Нужна ли ТОРГ-12 при транспортировке товара

Бумажная

Товарная накладная передается водителю вместе с другими документами и водитель обязан передать документы грузополучателю.

Согласно ряду нормативных документов, например таких, как:

- Правила перевозок грузов автомобильным транспортом, утвержденные Минавтотрансом РСФСР 30.07.71г;

- Федеральный закон от 08.11.2007 N 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта»;

- Постановление Правительства РФ от 15.04.2011 N 272 «Об утверждении Правил перевозок грузов автомобильным транспортом»;

- Правила Дорожного Движения от 01.07.94 г;

в пути водителю не обязательно иметь при себе товарную накладную.

Электронная

Если товарная накладная будет передаваться через Интернет, то необходимость передавать ее водителю отпадает: документ можно напрямую отправить грузополучателю. В пути водителю товарная накладная не нужна, у него есть ТТН, а в ней, пусть и в общей форме, но перечислены позиции перевозимого груза.

Сложность заключается лишь в случае транспортировки товара силами посредника-перевозчика. Законодательством требуется заполнить строки «По доверенности №» и «Груз принял», в которых указать информацию о доверенности на перевозку ТМЦ, а также ФИО и должность экспедитора. В данном случае есть два выхода:

- Продавец при формировании электронной ТОРГ-12 указывает в соответствующих графах номер и даты ТТН: в самой ТТН уже прописаны должность и ФИО экспедитора, а также информация о доверенности.

- Покупатель при получении электронной ТОРГ-12 сам заполняет строки «По доверенности №» и «Груз принял» и подписывает ТОРГ-12 электронной подписью.

Как исправлять товарную накладную при возврате товара

Бумажная

Согласно законодательству при обнаружении ошибок исправление товарной накладной должно происходить следующим образом: в обоих экземплярах документа делаются вычерки, которые заверяются подписями с обеих сторон. Рядом с подписями ставится дата внесения изменений (п. 5 ст. 10 закона о бухгалтерском учете).

Зачастую на практике взамен неверного документа задним числом формируется новый. Однако правила бухгалтерского учета не предполагают необходимости и возможности составлять или исправлять первичные документы таким образом.

Электронная

Для документов, даже частично созданных автоматизированным способом (с помощью компьютера), никаких правил исправления не установлено. Это позволяет организациям право определить такие правила самостоятельно. Такое право следует из п. 8 ПБУ 1/98: «если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа исходя из настоящего и иных положений по бухгалтерского учету». Поэтому в учетной политике можно указать способ исправления первичного документа за счет составления другого документа. При этом рекомендуется обязательно указать в исправительном документе, что он является неотъемлемой частью первоначального.

Так как электронную накладную невозможно исправить способом, который предлагает законодательство, то решением данной ситуации может стать составление и подписание сторонами отдельного документа, на основании которого в учет будут вноситься исправительные записи (такой формат исправления необходимо будет прописать в учетной политике и договоре с контрагентом). Организация составляет акт об установленном расхождении или самостоятельно разрабатывает такой документ при условии включения в них обязательных реквизитов (п. 2 ст. 9 Федерального закона от 21.11.96 № 402-ФЗ «О бухгалтерском учете»), согласовывает его со своими контрагентами.

Например, существует практика, когда стороны при приемке товара и обнаружении ошибок составляют акты (по форме ТОРГ-2 и 3), которые применяются для оформления приемки ТМЦ, имеющих количественные и качественные расхождения по сравнению с данными сопроводительных документов поставщика. Акты составляются на месте приема товара и являются юридическим основанием для предъявления претензии поставщику.

Прием товара и товарная накладная

При приемке товара ответственное лицо сверяет выгружаемый товар с документами.

Бумажная

С бумажной накладной все просто — водитель передает документы ответственному лицу для проверки на месте. Ответственный за прием товара подписывает документы и передает их в бухгалтерию.

Электронная

В случае, если поставщиком была отправлена электронная товарная накладная, у ответственного за прием товара должна быть возможность получать такие документы и оперативно их обрабатывать (подписывать, распечатывать или пересылать) — т.е. у него должно быть организовано рабочее место и выход в Интернет.

Учет товарных накладных и хранение

Бумажная

Законодательно не закреплено никаких правил учета товарных накладных. Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

ИП и организации, применяющие УСН, ведут книги учета расходов и доходов, которые составляются на основании первичных документов. Книги можно вести в электронном виде, но по окончании налогового периода они распечатываются. Бумажные документы хранятся в архивных помещениях.

Электронная

Электронные товарная накладная и товарный отчет — оригиналы первичных документов. Они могут храниться исключительно в электронном виде либо на локальном компьютере, либо на специально выделенном сервере организации.

Как перевести документооборот ТОРГ-12 в электронный вид

На сегодняшний день в системах операторов электронного документооборота (ЭДО) реализована возможность передавать ТОРГ-12 как в произвольном формате, так и в рекомендованном ФНС (см. Приказ ФНС России от 21.03.2012 № ММВ-7-6/172@). Чтобы начать обмениваться электронными товарными накладными, достаточно:

- разработать и согласовать со своими контрагентами порядок оформления возврата доставленного груза (для тех случаев, когда при разгрузке делались вычерки в бумажной ТОРГ-12);

- купить сертификаты электронных подписей и оформить право подписи уполномоченным лицам;

Как правильно заполнить товарную накладную ТОРГ-12

Существует государственный, единый для всех образец формы ТОРГ-12, который может незначительно варьироваться по желанию каждой компании в зависимости от её особенностей. Закон не обязывает Вас пользоваться исключительно этой унифицированной формой в своей коммерческой деятельности и позволяет разработать и утвердить свой собственный вариант товарной накладной подобного типа. Однако чтобы утвержденная Вами форма была признана действительной, она обязательно должна иметь в своем составе ряд конкретных пунктов, как то:

- номер и дата составления, наименование поставщика и покупателя (грузоотправителя/грузополучателя), их реквизиты;

- основание для отпуска товара (договор или счет);

- перечень отпускаемых товаров с указанием их количества и единиц измерения;

- ФИО, должности и подписи уполномоченных лиц;

- печати и подписи сторон.

Правила заполнения ТОРГ-12 – простой алгоритм

- Налоговый орган в обязательном порядке предписывает учитывать то обстоятельство, чтобы дата реализации товара строго соответствовала реальным срокам, указанным в товарной накладной. Поэтому лучше всего её оформлять в момент отгрузки товара.

- В строках: «Отправитель»/»Поставщик», «Получатель»/«Покупатель»/«Плательщик» указываются точные банковские реквизиты, название, контактные телефоны компаний поставщика и покупателя. Краткое название тоже допустимо в данном случае.

- В поле «структурное подразделение» указываются данные «Организации-грузоотправителя» с перечислением ТМЦ.

- Строчка «Основание» должна содержать сведения о документе, на основании которого осуществляется реализация/отгрузка товара. Как правило, это либо договор, либо счет.

- Табличная часть формы ТОРГ-12 предполагает подробный перечень товаров, отгружаемых организации покупателя, в соответствии с ОКЕИ (общероссийский классификатор единиц измерения), кодом по ОКЕИ (если имеется), где подробно указаны все сведения о товаре и его цена с/без НДС. Внизу таблицы в нужной ячейке производится подсчет итогов и общая сумма. Номенклатурный перечень отпущенных товаров может занимать дополнительные страницы.

- Форма ТОРГ-12 может содержать также паспорта на товар или сертификаты на груз, если таковые есть, информация об упомянутом количестве листов этих приложений будет указана в соответствующей строке.

- С учетом того работает ли предприятие с НДС или не работает, заполняются графы «с/без НДС».

- Форма ТОРГ-12 должна быть заверена печатями и подписями руководителя организации, главного бухгалтера или иного уполномоченного лица, имеющего право подписи на основании доверенности. ФИО и должность лица, разрешившего отгрузку товара, также должна быть указана в установленной форме.

- Товар чаще всего доставляет и забирает курьер или экспедитор, действующий в этом случае на основании доверенности от лица покупателя. Тогда в поле «груз принял» нужно указать данные экспедитора или курьера, а выше — номер и дату его доверенности.

- Закон не запрещает расширение или добавление строк в установленный формат товарной накладной, если существует объективная необходимость. Опция заполнения формы торг-12 в режиме он-лайн позволяет внести необходимые коррективы быстро и легко в любое время.

- В самой нижней строчке справа в месте «груз получил» сотрудник склада или иное уполномоченное лицо покупателя ставит свою подпись, подтверждая получение груза.

- Важно! Чтобы при заполнении товарной накладной ТОРГ-12 данные её таблицы полностью соответствовали информации, читаемой в счет-фактуре!

ТОРГ-12 пример заполнения с НДС

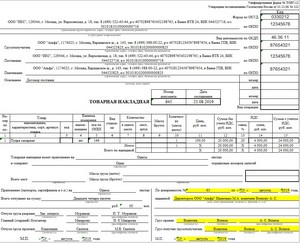

Итак, ИП Тютькин, находящийся по адресу: 350000, г. Краснодар, ул. Парковая, дом 5 должен поставить по договору №456-З от 8/06/2017 г. своему покупателю ООО «Млечный путь» находящегося по адресу: 45622, деревня Гадюкино, Саратовская область, ул. Молочная, дом 3) следующую продукцию:

- емкость насосную П8-ЕН-150.00.000 (объём бункера 150 литров), (номенклатурный номер 1234), вес 180 кг, 1 шт., цена б/НДС 85 000 руб.;

- заквасочник тип ОЗУ-40, (номенклатурный номер 4567), вес 64 кг, 3 шт., цена б/НДС 25 000 руб.;

- запасные части для гомогенизаторов, (номенклатурный номер 8910), вес 50 кг/упаковка, 7 шт., цена б/НДС 9000 руб.

Как в этом случае будет заполняться ТОРГ-12:

- В графе «Организация-грузоотправитель» пишем «ИП Тютькин» и его реквизиты, адрес и т.д. В строке «Структурное подразделение» указываем «склад ИП Тютькин» и тот же адрес.

- В строке «Поставщик» также указывается вся информация по ИП Тютькин.

- В строке «Грузополучатель» и «Плательщик» указываются адрес и реквизиты ООО «Млечный путь».

- В поле «Основание» записывается номер и дата договора поставки, заключенного сторонами.

- В правой части бланка указываются необходимые коды, номер и дата транспортной накладной.

- Затем проставляется номер транспортной накладной, указывается ее дата, например, «№ 10 от 12/06/2017г.»

Далее переходим к заполнению табличной части формы ТОРГ-12:

- указываем номер товара, п/п;

- указываем наименование товаров, их код (если принято номенклатурного кодирования);

- в каждой ячейке по каждому наименованию товара указывается единица измерения, количество, цена без НДС за единицу товара;

- высчитывается общий итог суммы товаров.

ТОРГ-12 пример заполнения без НДС

Допустим, что ООО «Честный предприниматель», находящийся по адресу: 610000, г. Киров, ул. Ленина, д. 47 согласно договору поставки № 23 от 15/04/2017 г. обязан отправить в адрес ООО «Сластёна» в г. Нижний Тагил, 622000, ул. Первомайская, д.6 следующую кондитерскую продукцию:

- ореховое печенье «Щелкунчик» (номенклатурный номер 1234), отгрузка предусмотрена в картонных коробках по 10 кг каждая, всего к отправке 8 коробок, цена 240 руб./кг;

- миндальные кексы «Лунный свет» (номенклатурный номер 4567), отгрузка предусмотрена в упаковке по 1 кг каждая, всего к отправке 20 упаковок, цена 300 руб./кг.

Заполняя табличную часть формы, мы руководствуемся тем же принципом, что и в предыдущем примере, — подробно описываем товар, его характеристики, цену, порядковый /номенклатурный номер и другие показатели. Главной отличительной особенностью заполнения формы при этих исходных данных будет следующее:

- вам нужно будет обязательно указать в пункте «вид упаковки», что это коробка, полиэтиленовая упаковка, её вес, количество наименований товара в одной коробке/упаковке груза, то есть в его одном месте соответственно (10 кг в одной коробке и 20 упаковок по 1 кг). Нужно указать общее количество мест, массу нетто/брутто (общий вес груза с упаковкой и без);

- важная деталь в данном случае при проставлении цены каждого наименования товара вписать сумму без НДС. В колонке «НДС, ставка, %» пишем «без НДС», а в соседней колонке, где сумма указываем нули. Когда табличная часть будет полностью заполнена, прописываем итоговую сумму, уже без НДС соответственно.

Вот таким способом оформляется унифицированная форма товарной накладной ТОРГ-12, единый бланк которой всегда можно найти на любом электронном специализированном ресурсе.