Какой датой оформляется акт оказания услуг?

Какой датой оформляется акт оказания услуг?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Акты по договорам (контрактам) с единственными поставщиками на оказание услуг за отчетный период — месяц, датированные 30 числом этого месяца, заказчик получает 10-15 числа следующего месяца. При подписании таких актов заказчик регистрирует их в соответствии с датами входящей корреспонденции (по мере получения). При проведении проверки было указано, что такое оформление у заказчика неправильное, надо регистрировать акты в соответствии с датами получения/оказания услуги (30 числом).

Существует ли какой-то регламент оформления таких актов у заказчика? Какими датами следует оформлять приемку услуг? Как правильно размещать данные акты в ЕИС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Требования к оформлению, подписанию актов оказанных услуг законодательством не установлены. Оформление заказчиком приемки услуг, подписание соответствующих актов датами фактического их получения закону не противоречит. В течение пяти рабочих дней с даты подписания таких актов заказчик должен направлять их для размещения в реестр контрактов.

Обоснование вывода:

1. В соответствии с п. 1 ч. 1 ст. 94 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Закон N 44-ФЗ) исполнение контракта включает в себя в том числе приемку поставленного товара, выполненной работы (ее результатов), оказанной услуги (далее — исполнение по контракту), а также отдельных этапов исполнения контракта, оплату заказчиком исполнения по контракту, взаимодействие заказчика с контрагентом при изменении, расторжении контракта, применении мер ответственности по нему. Контрагент к установленному контрактом сроку обязан предоставить заказчику результаты поставки товара, выполнения работы или оказания услуги, предусмотренные контрактом, при этом заказчик обязан обеспечить приемку поставленного товара, выполненной работы или оказанной услуги в соответствии с этой же статьей (ч. 2 той же статьи). В числе обязательных условий контракта названы в том числе условия о приемки поставленного товара, выполненной работы (ее результатов) или оказанной услуги в части соответствия их количества, комплектности, объема требованиям, установленным контрактом, а также о порядке и сроках оформления результатов такой приемки (п. 1 ч. 13, ч. 13.1 ст. 34 Закона N 44-ФЗ). Частью 7 ст. 94 Закона N 44-ФЗ предусмотрено, что приемка результатов отдельного этапа исполнения контракта, а также поставленного товара, выполненной работы или оказанной услуги осуществляется в порядке и в сроки, которые установлены контрактом, и оформляется документом о приемке, который подписывается заказчиком (в случае создания приемочной комиссии подписывается всеми членами приемочной комиссии и утверждается заказчиком), либо поставщику (подрядчику, исполнителю) в те же сроки заказчиком направляется в письменной форме мотивированный отказ от подписания такого документа.

Из приведенных норм следует, что приемка и оплата исполнения по контракту осуществляются в соответствии с условиями, установленными контрактом. При этом Закон N 44-ФЗ не содержит указаний о форме документа о приемке исполнения по контракту. Поскольку Закон N 44-ФЗ основан в том числе на нормах Гражданского кодекса РФ (ч. 1 ст. 2 этого Закона), а контракт в силу п. 3 ч. 1 ст. 1, п.п. 8, 8.1 ч. 1 ст. 3 Закона N 44-ФЗ является гражданско-правовым договором, соответственно, нормы Гражданского кодекса РФ должны применяться к отношениям по контрактам, если иное не предусмотрено нормами Закона N 44-ФЗ (смотрите также ответ на вопрос N 81 приложения к письму Минэкономразвития России от 30.09.2014 N Д28И-1889). Таким образом, исполнение контракта осуществляется в соответствии с гражданским законодательством и Законом N 44-ФЗ, на что и указано в ч. 1 ст. 94 этого Закона. Соответственно, такие документы могут оформляться в свободной форме. В качестве документа о приемке исполнения по контракту может выступать, например, накладная, акт приемки-передачи товара, акт выполненных работ (оказанных услуг) (смотрите также письма Минэкономразвития России от 31.12.2014 N Д28и-2904, от 09.12.2014 N Д28и-2709).

Акт оказанных услуг — это подписанный заказчиком и исполнителем документ, фиксирующий факт и результаты приемки услуг. Обязательное составление акта при приемке исполнения предусмотрено ГК РФ только для договора строительного подряда (п. 4 ст. 753 ГК РФ). Статья 720 ГК РФ, которая в силу положений ст. 783 ГК РФ применима и в отношении договора оказания услуг, не содержит требования об оформлении результатов приемки в письменном виде. В то же время, учитывая вышеприведенные требования п. 1 ч. 13, ч. 13.1 ст. 34, ч. 1 ст. 94 Закона N 44-ФЗ к оформлению результатов приемки исполнения по контракту (любому, в том числе контракту на оказание услуг), составление акта оказанных услуг, безусловно, является необходимым. При этом, еще раз отметим, ни Закон N 44-ФЗ, ни ГК РФ не содержат требований к оформлению, а также подписанию актов оказанных услуг.

В силу ч.ч. 2, 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» акт оказанных услуг, являющийся первичным учетным документом, должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. При этом к числу обязательных реквизитов первичного документа относятся дата составления и содержание факта хозяйственной жизни. Такие реквизиты, как «дата подписания», со стороны составившего документ лица или со стороны контрагента в качестве обязательных не поименованы. Таким образом, исходя из положений Закона N 402-ФЗ, составление акта оказания услуг должно осуществляться непосредственно по факту их оказания. В то же время если услуги оказываются в рамках одного договора, действие которого рассчитано на длительный период времени (не на один отчетный период), то в этом случае договором может быть предусмотрено составление «закрывающих» документов один раз в месяц (или в квартал, исходя из специфики обслуживания). Порядок и периодичность составления акта по договору возмездного оказания услуг в этом случае законодательно не установлены, а следовательно, должны определяться сторонами этого договора. Как правило, при оказании услуг в течение длительного периода времени акт датируется последним числом месяца, в котором услуга была фактически оказана, либо одной из дат месяца, следующего за месяцем оказания услуги*(1).

Таким образом, в случаях, когда акты оказания услуг составляются не в периоде их оказания, а за его пределами (в другом отчетном периоде), в реквизите «Дата составления акта» указывается фактическая дата его составления, а в самом акте отражается период, в течение которого эта услуга фактически оказывалась. Подписание заказчиком актов оказанных услуг датой фактического их получения закону не противоречит.

2. Размещение в реестре контрактов информации и документов об исполнении контракта регламентировано п.п. 10, 13 ч. 2, ч. 3 ст. 103 Закона N 44-ФЗ, пп.пп. «к» и «н» п. 2 Правил ведения реестра контрактов, заключенных заказчиками (утверждены постановлением Правительства РФ от 28.11.2013. N 1084) а также п. 36 Порядка формирования информации, а также обмена информацией и документами между заказчиком и Федеральным казначейством в целях ведения реестра контрактов, заключенных заказчиками, утвержденного приказом Министерства финансов Российской Федерации от 19.07.2019 N 113н.

Согласно ч. 3 ст. 103 Закона N 44-ФЗ информация об исполнении контракта (отдельного этапа исполнения контракта), в том числе информация об оплате контракта (отдельного этапа исполнения контракта) (п. 10 ч. 2 этой статьи), направляется заказчиком для включения в реестр контрактов в течение пяти рабочих дней с даты исполнения контракта (отдельного этапа исполнения контракта). При этом из ч. 1 ст. 94, п. 10 ч. 2 ст. 103 Закона N 44-ФЗ и пп. «к» п. 2 Правил под «исполнением контракта» понимается исполнение его сторонами всех предусмотренных им обязательств, включая в том числе как приемку отдельных этапов поставки товара, выполнения работы, оказания услуги, так и их оплату. Представляется, что необходимость направлять для включения в реестр контрактов информацию об исполнении этапов контракта, возникает только в том случае, если этапы исполнения прямо предусмотрены контрактом. Само по себе то обстоятельство, что приемка и оплата оказываемых заказчику услуг осуществляется ежемесячно, не свидетельствует о том, что контрактом предусмотрены этапы исполнения (в том смысле в котором этапы упоминаются в нормах Закона N 44-ФЗ).

В то же время формулировка п. 13 ч. 2 ст. 103 Закона N 44-ФЗ о том, что в реестр контрактов подлежит включению документ о приемке в случае принятия решения о приемке поставленного товара, выполненной работы, оказанной услуги, на наш взгляд, не позволяет однозначно ответить на вопрос, следует ли под документом о приемке понимать документ, подтверждающий приемку заказчиком всего предусмотренного контрактом объема исполнения, либо такими документами должны считаться и упомянутые в вопросе «промежуточные» документы (акты), подтверждающие приемку исполненного за определенный период времени («этап исполнения контракта»). При этом контролирующие органы придерживаются подхода, согласно которому направлять для включения в реестр документ о приемке необходимо в течение пяти рабочих дней после каждой приемки (смотрите письмо Минфина России от 28.03.2019 N 24-03-07/21525, письмо Министерства экономического развития РФ от 23.01.2017 N Д28и-339). Соответственно, на наш взгляд, во избежании неблагоприятных последствий представляется целесообразным руководствоваться приведенным подходом и направлять для размещения в реестре контрактов акты оказанных услуг в течение пяти рабочих дней со дня их подписания заказчиком.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Исполнение контракта по Закону N 44-ФЗ. Приемка товаров, результатов работ, услуг;

— Вопрос: Обязан ли заказчик с 1 июля 2019 года прикреплять каждый акт (товарную накладную и прочее), в том числе по контрактам с ежемесячной оплатой (по техобслуживанию систем вентиляции, например), и направлять в ЕИС вместе с заключением эксперта в соответствии с п. 10 ч. 2 статьи 103 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»? Необходимо ли направление для включения в реестр контрактов периодически (ежемесячно) составляемых актов и документов о приемке оказанных услуг? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Чашина Татьяна

Ответ прошел контроль качества

26 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————-

*(1) Смотрите подробнее об этом в ответе на Вопрос: Возможность оформления первичного документа ранее даты оказания услуг (ответ службы Правового консалтинга ГАРАНТ, октябрь 2020 г.).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Акт об оказании услуг

Составление акта об оказании услуг является завершающим этапом оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт может быть составлен по самым разным поводам, поэтому он имеет широчайшее распространение. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

Зачем нужен акт об оказании услуг

В первую очередь следует сказать, что в акте фиксируется факт того, что все необходимые услуги были выполнены в срок и в надлежащем качестве. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю (список всех предоставленных услуг вносится в специальную таблицу, содержащуюся в документе).

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом. В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд. Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

То есть, акт об оказании услуг может стать аргументом в судебном споре между контрагентами, причем как с одной, так и с другой стороны.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Стоит отметить, что если дело дойдет до суда, а акта между сторонами не будет, его отсутствие судья может расценить, как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это в свою очередь может привести к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению, поэтому оформляться он может в произвольном виде, исходя из потребностей компании, или по разработанному в фирме шаблону (если выбран второй вариант, то форма акта должна быть закреплена в учетной политике организации).

При оформлении документа нужно придерживаться определенных правил и норм делопроизводства. В частности, акт должен включать в себя:

- информацию об обеих сторонах договора,

- сведения о договоре, по которому производились работы,

- наименование услуг,

- дату проведения

- стоимость произведенных услуг.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта следует относиться внимательно и скрупулезно, стараться не допускать помарки и неточности (особенно в цене). Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере (это не имеет значения). Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций (или уполномоченными действовать от их имени сотрудников) и проштамповать печатями (только при их наличии, т.к. с 2016 года юридические лица по закону имеют право не визировать свои бумаги при помощи штампов и печатей).

После того, как услуга будет предоставлена и сотрудничество завершено, в том числе произведена полная оплата, акт следует передать в архив компании, где он должен храниться на протяжении установленного законом периода.

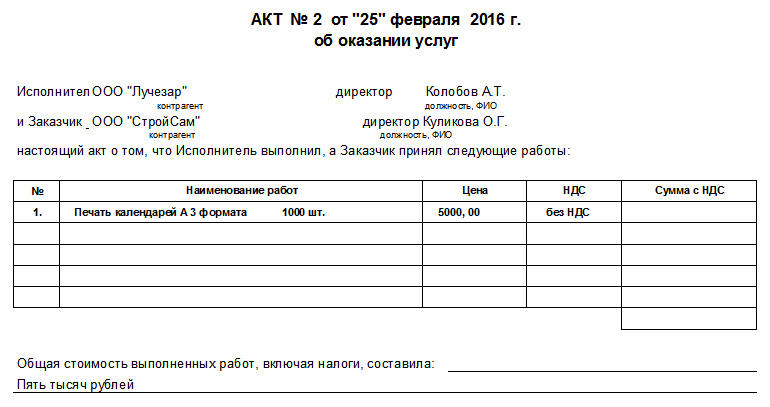

Образец составления акта об оказании услуг (табличная форма)

- В начале документа пишется

- его наименование с коротким указанием смысла (в данном случае «об оказании услуг»),

- ставится номер по внутреннему документообороту предприятия,

- и дата составления.

- Затем ниже указываются стороны, между которыми составлен договор об оказании услуг:

- полные названия организаций (это может быть ИП или ООО)

- и сведения об их представителях (вписать должности, фамилии-имена-отчества).

- Далее идет таблица, в которую вносятся

- наименования услуг (работ) по порядку,

- их стоимость цифрами (если компания использует НДС, то с его выделением).

Под таблицей фиксируется окончательная цена прописью.

Во второй части документа следует зафиксировать то, что все услуги предоставлены в надлежащем качестве, в установленный срок и в полном объеме. Также необходимо вписать то, что заказчик претензий не имеет. Здесь же нужно указать, к какому договору данный акт является приложением (его номер и дату составления).

Последнее, что следует внести в акт об оказании услуг: реквизиты сторон. Их набор стандартный:

- название компаний,

- ИНН,

- КПП,

- адрес (юридический и фактический),

- информацию об обслуживающих банках: их наименования, БИК, номер расчетного и корр. счетов предприятий,

- номера контактных телефонов.

В завершение акт нужно заверить подписями директоров организаций или других лиц, действующих от имени компаний.

Какой датой отразить в бухгалтерском учете факт оказания услуг.

Акт об оказании коммунальных услуг за март поступил в бухгалтерию в апреле. Какой датой его нужно провести – 31 марта или по факту получения? А может быть по факту подписания акта руководителем? Над этим ломают головы не только бухгалтеры учреждений, но и их проверяющие и даже судьи. Например, 9 марта 2021 года вышло Постановление № 17АП-1155/21 Семнадцатого арбитражного апелляционного суда по делу, где факты хозяйственной жизни произошли в отчетном периоде, а оформляющие их первичные документы поступили в учреждение после отчетной даты, но до даты предоставления отчетности. В этой статье мы расскажем, в чью пользу суд принял решение и разберёмся, как поступать бухгалтерам, чтобы избежать подобных судебных споров.

Основные правила оформления фактов хозяйственной жизни первичными документами таковы:

— каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона № 402-ФЗ, п. 20 СГС «Концептуальные основы»);

— первичные (сводные) учетные документы составляются в момент совершения фактов хозяйственной жизни, а если это не возможно — сразу после окончания факта хозяйственной жизни (ч. 3 ст. 9 Закона № 402-ФЗ, п. 21 СГС «Концептуальные основы»);

— объекты бухгалтерского учета признаются в том отчетном периоде, в котором имели место факты хозяйственной жизни, приведшие к возникновению и (или) изменению соответствующих активов, обязательств, доходов и (или) расходов, иных объектов бухгалтерского учета, вне зависимости от поступления или выбытия денежных средств (или их эквивалентов) при расчетах, связанных с осуществлением указанных операций (п. 16 СГС «Концептуальные основы»).

В соответствии с этими правилами акт об оказании услуг в нашей ситуации нужно принять к учёту 31 марта, поскольку имеют место:

— факт хозяйственной жизни – оказание коммунальных услуг;

— период, в котором имел место факт хозяйственной жизни — март;

— первичный учетный документ, которым оформлен свершившийся факт хозяйственной жизни – акт об оказании услуг;

— дата составления первичного учетного документа (непосредственно после окончания факта хозяйственной жизни) – 31 марта;

— дата поступления первичного учетного документа – апрель;

— дата признания объектов учета (расходы и обязательства по коммунальным услугам) – 31 марта.

Аналогичные рассуждения содержатся в письме Минфина России от 25 октября 2019 г. № 02-06-10/82420. Где говорится об отражении расходов, связанных с предоставленными в декабре телекоммуникационными услугами, по факту совершения события — в декабре отчетного периода. А в письме от 13 сентября 2019 г. № 02-07-10/70699 Минфин Росси сформулировал более общий вывод. Он заключается в том, что если первичные документы поступили позже срока их составления, то это не препятствует их своевременному отражению в бухучете. Однако в письме сообщается, что такое возможно не всегда. Ведь к моменту поступления документов учреждение уже может сдать отчетность.

В нашей ситуации это буквально означает следующее: принять к учету акт об оказании коммунальных услуг можно 31 марта только в том случае, если промежуточная отчетность за 1 квартал ещё не сдана. Если отчетность уже сдана, но ещё не принята, то учреждение может отразить акт в учете и соответственно уточнить отчетность только по согласованию с учредителем (п. 30 СГС «Учётная политика, оценочные значения и ошибки»). А если акт поступил к тому моменту, когда отчетность уже принята, то отразить его в марте не получится, и остаётся сделать это в апреле.

Представим, что похожая ситуация произойдёт в конце года – в январе поступят документы за декабрь, а отчетность за прошлый год уже принята учредителем. Тогда в учете текущего года возникнут ошибки прошлых лет. Несвоевременное поступление после отчетной даты первичных учетных документов, оформляющих факты хозяйственной жизни, произошедшие в отчетном периоде, не является событием после отчетной даты (п. 1.7 письма Минфина России от 31 июля 2018 г. № 02-06-07/55005).

Именно о такой ситуации – возникшей в конце года — идёт речь в упомянутом выше Постановлении Семнадцатого арбитражного апелляционного суда от 9 марта 2021 года № 17АП-1155/21 по делу № А50-1169/2020. В рамках судебного разбирательства учреждение настаивало на том, что не обязано отражать в отчетности за прошедший финансовый год суммы кредиторской задолженности по первичным документам, не поступившим к соответствующей отчетной дате (01.01.2018 и 01.01.2019). А суд учреждение не поддержал и сделал вывод, что такая позиция не только не соответствует нормам закона (о составлении первичных документов непосредственно при совершении факта хозяйственной жизни; о своевременной регистрации данных, содержащихся в первичных документах, в регистрах бухгалтерского учета, на основании которых и составляется бухгалтерская отчетность), но и фактически лишает такой учет смысла в связи с нарушением единства системы требований к бухгалтерскому учету (п. 2 ст. 20 Закона № 402-ФЗ «О бухгалтерском учете»). Суд указал, что обязанность по учету факта хозяйственной жизни не может ставиться в зависимость от даты получения первичного документа. В данном деле присутствовали следующие обстоятельства:

— в наличии были акты сверки, которые, по мнению учреждения не свидетельствуют о необходимости отражения кредиторской задолженности, поскольку не являются первичными документами;

— учреждение не объяснило невозможность получения от контрагентов первичных документов до истечения срока представления отчетности.

Интересно, что в нормативно-правовой базе, в разъяснениях Минфина России, и в рассмотренном решении суда учитываются только две даты: дата свершения факта хозяйственной жизни и дата составления первичного учетного документа. Нигде не упоминается дата подписания акта руководителем и (или) дата приемки оказанных услуг в соответствии с условиями заключенных учреждением договоров (контрактов). Вероятно, эти даты не принимаются в расчет потому, что для целей бухгалтерского учета они не входят в число обязательных реквизитов первичного (сводного) учетного документа (п. 25 СГС «Концептуальные основы»). Они могут быть в документе, а могут и отсутствовать. От того, как проходит приемка оказанных услуг может зависеть конечная дата оказания услуг (дата свершения факта хозяйственной жизни), а может и не зависеть. Например, если услуга оказана 31 марта, а приемка благополучно произошла в апреле, то факт хозяйственной жизни можно отразить и в марте – полагая, что период оказания услуги и период приемки уже оказанной услуги это разные временные интервалы и во время приемки услуга уже не оказывалась. А если в тех же условиях при приемке были обнаружены недочеты и исполнитель услуг их стал исправлять, то об отражении услуг в марте, вероятно, речь уже идти не может. Аналогично можно рассуждать и о подписании акта об оказании услуг руководителем. Тот факт, что на подписание акта требуется время, не продлевает период фактического оказания услуги.

Подводя итог, можно сказать, что прямой ответ на вопрос о дате принятия к учету актов об оказании услуг в законодательстве отсутствует. Однако, руководствуясь разъяснениями Минфина России и выводами арбитражного суда можно смело утверждать, что дата принятия к учёту первичного документа напрямую зависит от двух факторов:

— в каком отчетном периоде возникли (произошли) факты хозяйственной жизни, описываемые в первичном документе;

— сдана (принята) ли отчетность учреждения за соответствующий отчетный период.

Особенности принятия к учёту актов об оказании услуг и мероприятия, направленные на своевременное отражение в учете таких актов, целесообразно прописать в учётной политике учреждения. Разумеется с учетом требований, разъяснений, рекомендаций и учетной политики учредителя (п. 7 СГС «Учетная политика, оценочные значения и ошибки», ч. 1 ст. 21 Закона № 402-ФЗ «О бухгалтерском учете»). Например, для таких случаев, когда:

— при приемке оказанных услуг у учреждения возникли претензии;

— акт об оказанных услугах поступает в учреждение до даты сдачи отчетности, но в связи с некоторым сроком для подписания руководителем, представляется в бухгалтерию после сдачи отчетности;

— у учреждения отсутствует акт об оказанных услугах, но в наличии акт сверки в котором контрагент его указывает;

Автор статьи Фирсанова Н.Е. (преподаватель бухгалтерского учета, эксперт по вопросам ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности в государственном секторе.)

Как правильно оформлять акт выполненных работ или акт оказанных услуг по договору

- Калькуляторы

- Онлайн сервисы

- Статьи

- Вопрос ответ

- Новости

- Акции

Мы стремимся к доверительным и системным взаимоотношениям с нашими клиентами посредством оказания правовых услуг на высоком уровне и достижения максимально выгодного результата от проделанной юридической работы

.jpg)

Как уже отмечалось нами ранее, при возникновении экономического спора между исполнителями/подрядчиками и заказчиками касательно оплаты оказанных услуг или выполненных работ по договору, ключевым доказательством в суде является закрывающий документ, подтверждающий факт оказания услуг или выполнения работ.

Кроме того, составление письменного документа позволяет однозначно зафиксировать дату приемки работы/услуги, что имеет существенное значение для определения момента перехода к заказчику риска случайной гибели работ/услуг и возникновения обязанности у заказчика их оплаты.

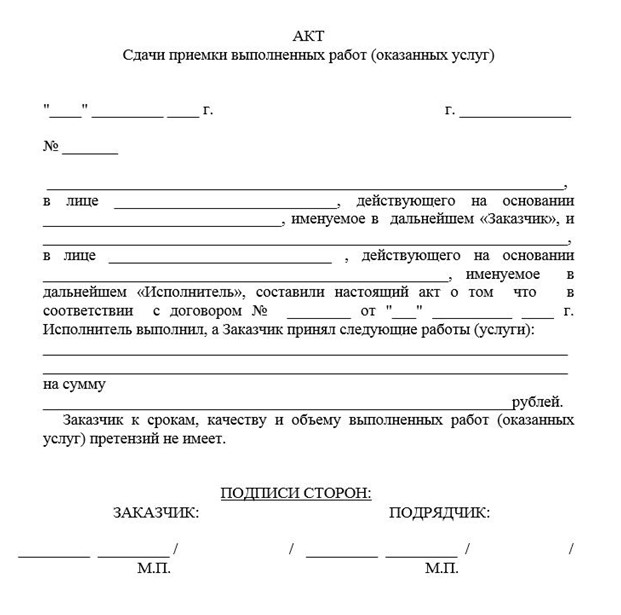

Для начала определимся с терминами «АКТ оказанных услуг» и «АКТ выполненных работ», которые используются сторонами в зависимости от вида гражданско-правового договора и формой их составления.

«АКТ выполненных работ» — это подписанный заказчиком и подрядчиком документ, в котором фиксируются факт и результаты приемки работы по договору подряда.

Обязательное составление акта при приемке работы предусмотрено только для договора строительного подряда (п. 4 ст. 753 ГК РФ), а Постановлением Госкомстата от 11.11.1999 N 100 утверждены унифицированные формы первичной учетной документации, в том числе форма КС-2 для приемки строительно-монтажных работ.

В свою очередь, федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» не содержит положений об обязательном применении названной формы.

Таким образом, стороны могут предусмотреть в договоре подряда свободную форму акта выполненных работ, а при необходимости использовать форму КС-2.

«АКТ оказанных услуг» — это подписанный заказчиком и исполнителем документ, в котором фиксируются факт и результаты приемки оказанной услуги по договору возмездного оказания услуг.

Законом не установлена форма акта оказанных услуг в отличие от акта выполненных работ. Исполнитель может вместе с контрагентом разработать ее самостоятельно. Это вывод следует из п. 4 ст. 421 ГК РФ.

Если стороны согласовали форму акта в приложении к заключенному договору, то следует придерживаться именно этой формы во избежание споров о том, по какой форме должен составляться акт.

Во всех остальных случаях, любая из сторон вправе составить акт по удобной для нее форме. Как правило, акт составляет исполнитель и предлагает заказчику для подписания.

Кроме того, подрядчик/исполнитель может использовать универсальный передаточный документ.

Подписывают акт руководители или представители сторон на основании доверенности, приказа или иного документа, подтверждающего их полномочия.

А теперь подробнее остановимся на реквизитах и сведениях, которые следует указать в акте:

— Наименование документа (каких-либо обязательных требований к названию акта не установлено поэтому можно назвать его на свое усмотрение: акт выполненных работ/оказанных услуг, акт приемки- передачи выполненных работ; оказанных услуг, акт о выполненных работах/оказанных услугах).

— Дата составления Акта.

— Наименование или Ф.И.О. подрядчика/исполнителя и заказчика.

— Реквизиты договора подряда/возмездного оказания услуг (номер, дата и наименование договора)

— Вид и объем работ/услуг (следует прописать их как можно подробно).

— Срок, в который подрядчик/исполнитель выполнил работы/оказал услуги.

— Цена работ/услуг, в том числе сумму НДС при необходимости.

— Срок оплаты заказчиком выполненных работ/оказанных услуг (если данные сведения не отражены в самом договоре).

— Должности и личные подписи руководителей подрядчика/исполнителя и заказчика или уполномоченными лиц. Если акт подписывает лицо, действующее на основании доверенности или приказа укажите в акте их реквизиты.

— Печати сторон при их наличии.

При возникновении вопросов по этой теме, Вы всегда можете связаться с нами по телефону +7(921)953-58-57 или воспользоваться формой обратной связи, сформулировав интересующий Вас вопрос, и мы обязательно на него ответим, а при необходимости окажем юридические услуги по оформлению документов на должном уровне.

Счет, счет-фактура и акт выполненных работ

Счет, счет-фактура и акт выполненных работ — стандартный набор бумаг, сопровождающий большинство хозяйственных сделок. Нужны ли все эти документы в полном объеме или от каких-то из них можно отказаться? Насколько критичны расхождения в датах их составления? Как можно сократить объем бумаг, избавив бухгалтерию от ненужной макулатуры? Ответим на эти вопросы.

Акт выполненных работ и счет-фактура оформлены разными датами: насколько это критично?

В сложившейся хозяйственной практике в пакет документов, сопровождающих сделку, включают счет, счет-фактуру и акт выполненных работ. Такой набор бумаг бухгалтерия подшивает после того, как работы приняты заказчиком и в учете произведены необходимые операции.

Возникает вопрос: если все три документа относятся к одной сделке, должны ли они оформляться одной датой или могут расходиться во времени? И если да, то насколько критично это расхождение?

Законодательство не содержит требования о том, чтобы даты в акте выполненных работ и в счете-фактуре совпадали. А дата выставления такого документа, как счет, вообще не регламентирована ни одним нормативным актом. Это объясняется тем, что счет не признается первичным документом в бухучете, да и для налогового учета он не имеет никакого значения. Исполнитель выставляет его заказчику по своему усмотрению или в сроки, прописанные в договоре. То есть совпадение в датах счета, счета-фактуры и акта выполненных работ допустимо, но не обязательно.

Что нужно учесть в ситуации, когда акт и счет-фактура оформлены разными датами?

Дата в акте выполненных работ — важный элемент, влияющий на достоверность формирования информации в бухгалтерском учете. Этой датой в учете заказчика признаются расходы в размере стоимости выполненных работ, согласованной сторонами. В учете исполнителя этой же датой отражается выручка от реализации работ и признаются связанные с исполнением обязательств по договору расходы.

Дата счета-фактуры влияет на своевременность получения заказчиком работ вычета по НДС. Она определяется по нормам п. 3 ст. 168 НК РФ и выбирается из отрезка длиной в 5 календарных дней, отсчитываемых от момента:

- выполнения работ, оказания услуг или отгрузки товаров и продукции;

- получения аванса;

- изменения объема выполненных работ (количества или цены отгруженных товаров).

Получается, что расхождение в датах является нормальной ситуацией, ограниченной временными рамками.

А что будет, если нарушить 5-дневный срок или оформить не авансовый счет-фактуру ранее, чем работы будут выполнены и приняты заказчиком? Такая календарная чехарда, если она происходит на границе налоговых периодов, может вызвать претензии контролеров и стать поводом для штрафа. Но вообще более позднее выставление счета-фактуры Минфин не склонен рассматривать, как основание для отказа в вычете покупателю.

Как избавиться от календарной путаницы

Чтобы не ошибаться с датами в акте и счете-фактуре, можно оптимизировать процедуру оформления этих двух документов, а именно объединить их в одном универсальном передаточном документе (УПД). Соответственно, и дата у такого документа будет только одна. Исчезнет причина разночтений в датах, и риски претензий контролеров сведутся к минимуму.

Переход на применение УПД требует предварительной подготовки:

- Нужно на основе рекомендуемой налоговиками формы УПД разработать бланк, позволяющий совместить сведения из счета-фактуры и акта выполненных работ. Важно, чтобы эта форма содержала все обязательные для первичного документа и счета-фактуры реквизиты.

- Утвердить в учетной политике бланк УПД и возможность его применения.

- Согласовать с контрагентами условия применения УПД.

Общие рекомендации по оформлению УПД приведены в письме ФНС России от 21.10.2013 № MMB-20-3/96@.

Итоги

Дата счета законодательством не регламентируется и определяется самостоятельно исполнителем работ или прописывается в договоре. Счет-фактура и акт выполненных работ могут оформляться одной датой. Допустимо выставлять счет-фактуру в даты, отличные от даты первичного документа (акта). При этом разница в датах не должна превышать 5 календарных дней. Чтобы не путаться в датах и оптимизировать документооборот, можно заменить акт и счет-фактуру одним универсальным передаточным документом (УПД).

Образцы, виды, закон и правила составления акта в 2021 году

Участники сделки часто подписывают соглашения, по которым одно сторона исполняет для второй стороны определенные услуги либо работы. Главным документом при заключении сделок является подписанное соглашение.

Но, чтобы доказать, что сделка состоялась, необходимо, чтобы стороны подписали акт 2021. В нем описываются условия выполнения сделки.

Что такое акт и когда он применяется?

Акт – это документ, который отображает результат выгодного сотрудничества сторон по заранее заключенному соглашению. Если участники сделки подписывают данный бланк, они подтверждают то, что условия сделки состоялись. Образец составляется сторонами в двух примерах, при этом подписываются две стороны.

Акт является дополнением к заблаговременно заключенному соглашению. Если заказчика условия не устроят, и тот не захочет принимать заказ, либо услуги не соответствуют условиям сделки – стороны часто составляют еще один дополнительный отчет.

Заказчик сделки вправе составить и отослать письмо подрядчику, написав основание несогласия с условиями и запрос на исправление недостатков. Дополнительный документ составляется не только после исполнения условий соглашения, но и после окончания очередного этапа.

Если одна сторона соглашения отказалась от услуг второй, то последняя вправе обжаловать это решение в суде. При этом акт будет главным свидетельством, который будет подтверждать правоту второй стороны. В такой ситуации разрешается подать претензию в одностороннем порядке.

Нормативное регулирование

Структура документа на правовом уровне не предполагает строгой формы. Исключением считается только бланк по форме КС-2. Этот образец оформляется приложением к заблаговременно заключенному соглашению. При составлении соблюдаются требования, которые предъявляются к первичной документации.

С точки зрения НК акт о предоставлении услуг либо исполнения работ не только удостоверяет исполнение ранее подписанного соглашения. Но и считается основой для принятия в учет расходов. Без оформления дополнительного бланка расходы предприятия не будут считаться в подсчете налога на прибыль.

Чаще всего акты приходится оформлять. Например, при принятии заказа по соглашению строительного подряда. Здесь придется написать название действий, соответственно с соглашением подряда. Дополнительно указываются реквизиты соглашения.

Расходы компании на исполнение заказа входят в цену нужной продукции. И эти затраты будут входить в расходы компании при подсчете налога на прибыль для налогового учета. Такие расходы придется удостоверить на правовом уровне.

Это поможет разрешить проблемы с налоговой службой. Если дополнительный бланк подпишет заказчик, то заказ будет считаться выполненным в полном объеме. При этом у заказчика не получится затребовать от исполнителя исправления недостатков.

Типичный образец пишется на основе соглашения, которое было заключено заблаговременно. При отсутствии соглашения дополнительный бланк считается недействительным, либо будет признаваться заключение соглашения в устной форме. Акт категорирования объекта составляется по итогам обследования межведомственной комиссией по обследованию.

Соответственно со ст. 783 ГК к соглашению подряда используются положения относительно подряда, описанные в ст. 702-729. Заказчик обязан принять заказ в прописанный соглашением период при условии, что она имеет должное качество. Договор подряда с физ. лицом образца 2021 года часто составляется предпринимателями, если для исполнения заказа приходится нанять работника, но не требуется подписывать с ним трудовое соглашение.

Виды и свежие образцы актов 2021 года

Виды и образцы актов 2021 года:

Образцы актов 2021

Какая форма при составлении образцов будет применяться, на уровне законов не регулируется. Она оформляется сторонами самостоятельно. Образец бланка стороны обсуждают между собой.

Как правильно оформить акт выполненных работ?

Составляют документ при сделках между предприятиями. Чтобы избежать в дальнейшем нежелательных ошибок, придется внимательно изучить главные правила его оформления.

Для чего применяется акт выполненных работ?

По сути это бланк, который удостоверяет исполнение работ либо услуг, которые обсуждаются в соглашении между двумя участниками сделки. Кроме того свидетельствует, что обязательства ранее заключенного соглашения исполнены в полном объеме.

Если между заказчиком и исполнителем произойдет конфликт, акт будет считаться главным подтверждением сделки в суде. Если заказчик будет недоволен результатом, претензии прописываются заблаговременно.

Какую форму бланка использовать?

Участники сделки определяют самостоятельно порядок написания необходимого акта. Если для сторон форма имеет значение, придется рассмотреть ее содержание в заключенном соглашении. При этом дополнительный бланк прикладывается к соглашению.

Обратите внимание! Образец акта стороны обязаны обсудить, а потом подтвердить то, что они согласились использовать его для этой сделки.

Образец заполнения

Стороны вправе по договоренности разработать собственную форму акта выполненных работ 2021 года. Однако независимо от этого, образец включает такие данные:

- название (определяет соглашение);

- дата написания;

- наименования сторон сделки;

- объем исполненных работ;

- общая цена;

- период исполнения;

- номер и дата заранее заключенного соглашения;

- номер счета, предоставленного для выплаты;

- печати сторон;

- подписи сторон.

В п. 4 ст. 421 ГК РФ прописывается, что в дополнительном бланке часто содержатся и другие сведения. Данные часто описываются в форме таблицы. В каждую строчку вписывается конкретная услуга либо вид работ и необходимые параметры. Таблица завершается строкой «Итого». В нее записывается сумма по реализованным действиям либо услугам.

Порядок подписания акта

Акт подписывается двумя участниками сделки, даже если у сторон существуют разногласия. Несоответствия включаются в текст, а потом ставятся подписи. Акт заключается участниками сделки в двух экземплярах, на обоих примерах стороны подписываются. Не подписанный образец не имеет юридической силы.

Заказчик обязан начать принимать работы после готовности их сдачи. Если обязательства выполнялись с нарушениями, оформляется соответственный бланк с замечаниями.

После устранения несоответствующих соглашению моментов подрядчику придется не только уведомить об этом заказчика, но и приготовить новый отчет, а также позвать заказчика на принятие заказа. Тот имеет право принять заказ, либо отказаться.

Заказчик вправе не подписывать акт, если при принятии работ обнаружит недостатки. ГК устанавливает, что среди таких несовершенств стоит выделить те, которые не дают использовать объект по прямому назначению. Но отказ от принятия исполненного заказа и подписания бумаг выражается в письменном виде. Так исполнитель часто проводит процесс одностороннего подписания бланка.

При этом заказчику отсылается копия акта и извещение о принятии заказа и подписаться под документом. Если заказчик не предпринимает определенных действий, то исполнитель проставляет на бланке отметку об отклонении.

Обязательно ли заключать договор между сторонами или нет?

Само по себе оформление акта без оформления соответственного соглашения рассматривается как ошибка, хотя иногда этот факт допускается. Но лучше вначале подписать соглашение. Ведь здесь описываются дополнительные условия. Поэтому если работа сторон планируется постоянно, участники сделки вначале года заключают одно общее соглашение.

Обратите внимание! При значительном количестве одновременно обслуживающих заказчиков целесообразно составить бланк счета-договора. Он будет являться счетом за услуги, и содержать главные условия по предоставляемой услуге.

Сдача приемка строительно-монтажных работ

При строительстве либо ремонте согласно ст. 740 ГК РФ участники сделки обязаны заключить соглашение подряда. Каждый месяц руководитель проекта приглашает заказчика для предоставления результатов проделанной работы. Прием заказа производит подрядчик и заказчик.

Приемка всего заказа – это заключительный этап сделки. После составления и проверки акта отношения между застройщиком и подрядчиком заканчиваются либо составляется новое соглашение о продолжении сотрудничества.

При совершении приемки объекта, специалисты определяют стоимость заказа, состав и структуру вложений, а также уточняет размер финансовых обязательств сторон. Окончательная проверка объекта совершается только после совершения определенных испытаний. Результаты оформляются в форме специального заключения. При этом за организационные моменты по приемке всех выполненных действий исполнителя отвечает заказчик.

При уклонении заказчика от приема заказа, подрядчик имеет право отослать односторонний акт и отправиться с ним в суд. Арбитражный суд сможет посчитать, что необходимые действия исполнены в нужном виде и объеме. Юридическую силу в этом случае предоставляет статья 753 ГК РФ.

Изменение договорных условий

При исполнении либо выставлении претензии заказчиком по некоторым этапам, часто изменяется стоимость сделки. С данной целью составляется другой бланк с изменениями с написанием:

- номера и даты образца, который корректируется;

- изменение цены с ссылкой на обстоятельства;

- новая стоимость сделки.

Дата подписания бланка заказчиком является основанием для отображения в учете и исправлении сумм НДС относительно раньше принятого обеими сторонами сделки. Если измененные условия не устроят одну из сторон, та вправе отказаться от сделки в таком ключе.

Нестандартные контрагенты и АВР

Акт для предпринимателей, работающих на упрощенке, не придется составлять. Но для отображения производственных затрат частные предприниматели должны уметь грамотно писать образец. Если ИП заказчик, придется подписать АВР. Но не придется проставлять печать.

В случае с физ. лицом в бланке пишутся данные паспорта. В образце на исполнение заказа с иностранной компанией важна дата подписания. Если не прописана детализация, то требуется присутствие удостоверяющих бланков с дополнениями.

Срок действия документа

Срок действия акта определяется подписанным до этого соглашением. Также стороны самостоятельно устанавливают период действия. Но при этом соблюдается разумный срок исполнения обязательств. Заказчик обязан в период, прописанный в соглашении подряда проверить и принять работу исполнителя.

Ошибки при составлении и рекомендации юристов

Учитывая то, что грамотно заполненный акт будет для заказчика основой для уменьшения размера на доход и расчета затрат, образец составляется соответственно с нормами действующих законов.

Чтобы документ имел законную силу, стороны обязаны грамотно его составить без ошибок. В интернете есть нужные бланки, которые участники сделки часто используют. При этом проверяйте наличие обязательных пунктов документации.

Акт – это дополнительный документ, который гарантирует, что у заказчика нет претензий к исполнителю работ либо услуг. Для собственной страховки стороны обязаны его составлять и прикреплять к соглашению. Специальной формы бланка не предусмотрено, поэтому участники сделки вправе разработать образец самостоятельно. При этом учитываются запросы к составлению первичной документации.

Видео по теме: