Как заполнить заявление о возврате переплаты по ндфл

Заявление в налоговую на возврат излишне уплаченного налога

Статья 78 НК РФ регулирует возврат или зачет избыточной суммы налогов и иных выплат в бюджет. Налогоплательщик, как физическое, так и юридическое лицо, вправе вернуть переплаченную сумму налога, сбора, штрафов и пеней или зачесть ее в счет будущих платежей. Для этого требуется подать специальное заявление в налоговую. Как правильно заполнить документ (бланк 2018 года) в случае, если организация хочет вернуть излишне уплаченный налог, разберемся в публикации.

Как узнать, что возникла переплата

Обнаружить факт переплаты может сотрудник ФНС. В этом случае он высылает организации или ИП уведомление с указанием суммы переплаты и вида взноса (налога, сбора и т.д.). Отправить документ налоговая должна в течение 10 дней с момента обнаружения переплаты.

К сведению! Эта же информация доступна в личном кабинете налогоплательщика на сайте ИФНС.

Переплата выявляется также при процедуре сверки расчетов с налоговой инспекцией либо самостоятельно компанией.

Если бухгалтер компании нашел ошибку в сумме выплаты, то он отправляет в налоговую заявление с просьбой вернуть часть суммы. Для этого необходимо также предоставить доказательства факта переплаты — декларацию и другие документы.

Сроки

Налогоплательщик вправе подать заявление на возврат или зачет переплаты в течение 3 лет с того дня, как он перевел в бюджет данную сумму.

Принять решение о возврате излишне уплаченных налогов и сборов сотрудники налоговой должны в течение 10 дней со дня получения заявления от налогоплательщика или с того дня, как был подписан акт сверки платежей между предприятием и ИФНС (если такая процедура проводилась).

Важно! Если у компании налоговиками была выявлена недоимка, то переплата в первую очередь пойдет на ее погашение. Недоимка может быть и не по тем налогам, по которым налогоплательщик хочет вернуть переплату.

Как заполнить бланк 2018 года

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

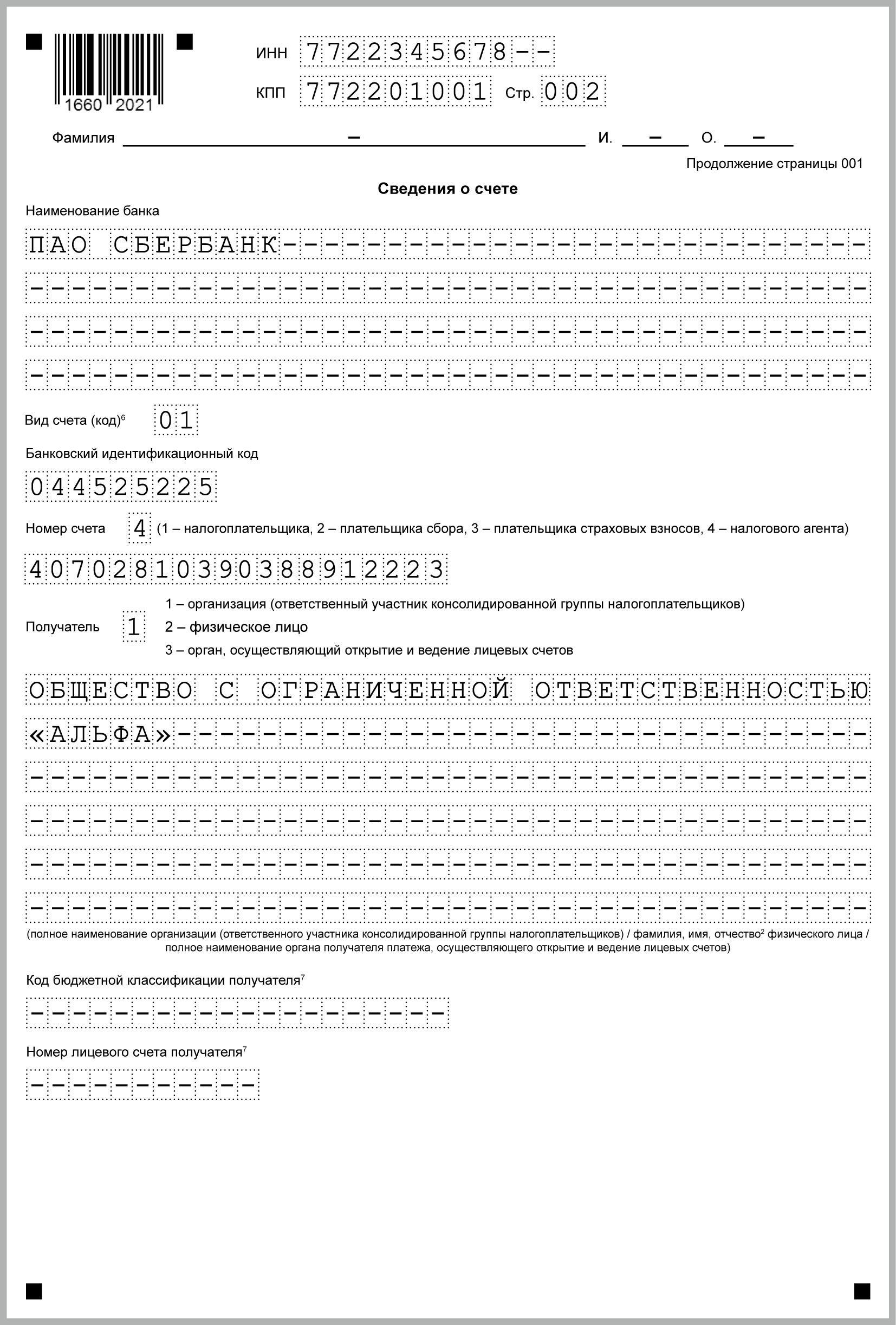

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

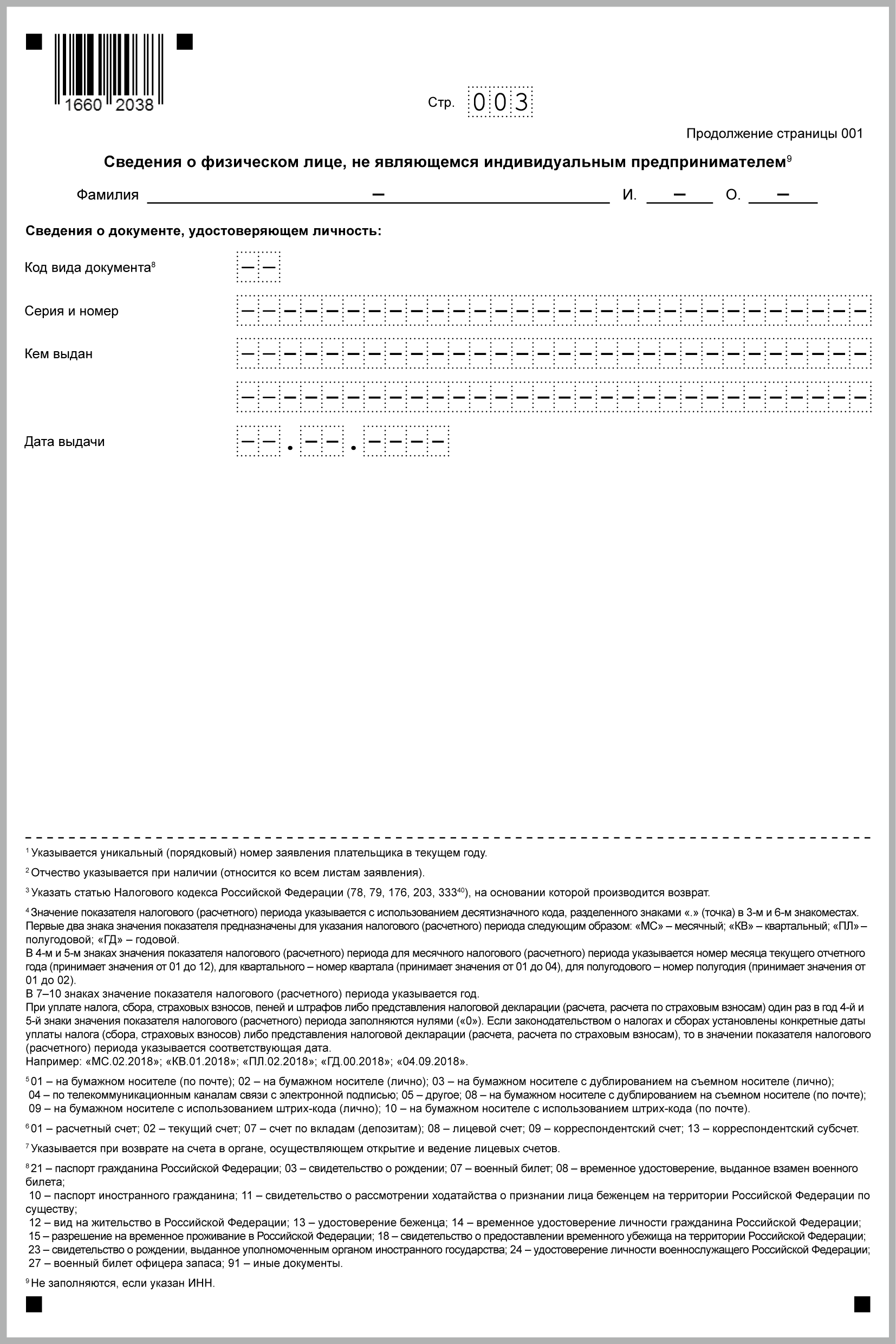

Форма содержит третий лист, но организациям его заполнять не нужно.

Способы подачи заявления

Документ можно отнести в налоговую лично, отправить по почте или в электронном виде через личный кабинет налогоплательщика на сайте ФНС. При отправлении почтой необходимо, чтобы письмо было заказным, ценным, с описью вложений и уведомлением о получении.

При личном обращении сотрудник ФНС даст расписку о принятии документов. При отправке через личный кабинет придет ответ в виде уведомления о том, что заявление получено и зарегистрировано в налоговом органе.

Составляем и подаем в ИФНС заявление на возврат переплаты

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2019 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата. Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую. Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как распорядиться переплатой по налогам

Пользуясь своим правом по ст. 78 НК РФ, физические лица или компании переплаченные в бюджет налоги (на доходы, прибыль, имущество, НДС и др.) могут зачесть в счет налогов, подлежащих уплате в будущем (или недоимки по другим платежам), или вернуть их из бюджета.

Когда и как заявить о возврате (зачете) излишне уплаченного налога

Обратиться за возвратом/зачетом переплаченного излишне сбора, налога, взноса или штрафа можно лично, по электронной или обычной почте или из своего личного кабинета. Важно сделать это не позднее 3-х лет после уплаты этой суммы.

Чаще на практике, получив обращение с просьбой засчитать или возвратить сумму переплаты по какому-нибудь платежу, ИФНС перед вынесением своего решения делает сверку расчетов.

Само решение «зачесть или вернуть» выносится налоговым органом в течение не более 10-тидневного срока с получения обращения или совместно подписанного акта по итогам сверки налогов, о котором письменно сообщается заявителю. При этом со стороны налоговой инспекции компании может поступить запрос о представлении подтверждающих документов о возникших лишних суммах уплаты налогов.

Принятое ФНС решение служит основанием, чтобы перечислить излишне уплаченную сумму налога: по НК РФ это их обязанность в течение 1-го месяца от получения указанного заявления о возврате.

НК РФ обязывает налоговую информировать вас обо всех случаях излишней уплаты налогов в 10-тидневный срок (п. 3 ст. 78 НК РФ)

Заполняем заявление о возврате из бюджета налога

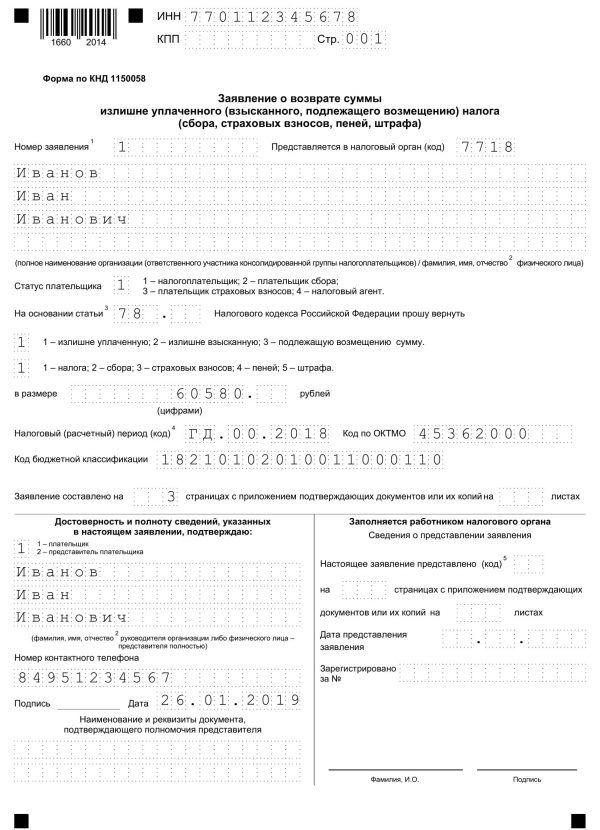

Предположим, что ООО «Вымпел», оплачивая начисленный по декларации налог на прибыль организаций за 2018 год, совершило ошибку и налог был перечислен на 5 350 рублей больше. Компания подала в межрайонную ИФНС заявление с просьбой вернуть указанную сумму.

На этом примере мы попробуем заполнить необходимую форму документа (заявления) о возврате налога, состоящую из 3-х страниц, которую нужно сдать в налоговую.

ФНС России скорректировала применяемый бланк заявления о возврате/зачете переплаты налогов своим приказом от 30.11.2018 N ММВ-7-8/670@.

Процесс заполнения такого заявления сводится к последовательности следующих действий: оформляем титульный лист (лист 001 формы), лист 002 и лист 003 (при необходимости).

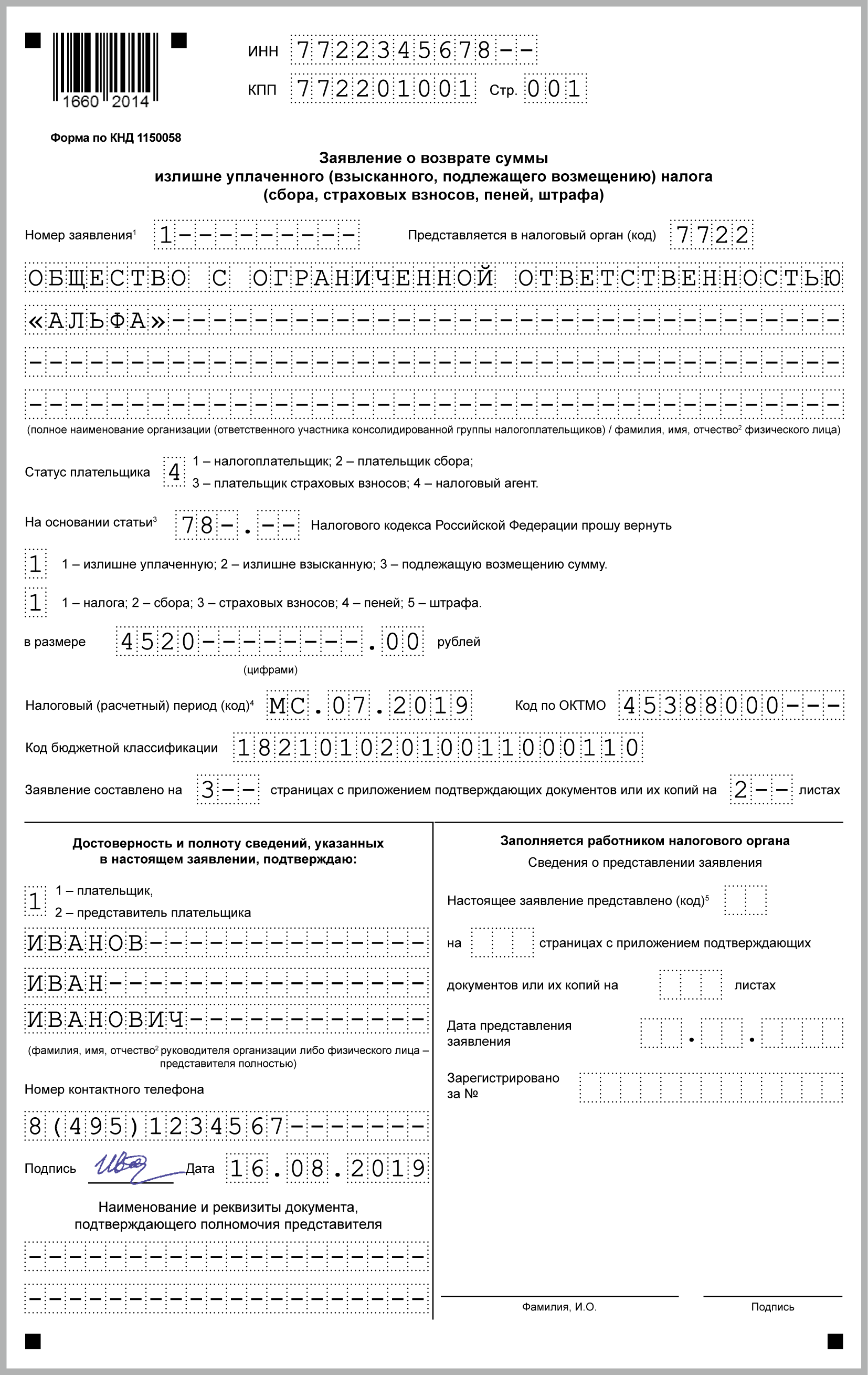

Сначала заполняем титульный лист бланка

В 2-х верхних строках формы указываются ИНН, КПП и номер п/п страницы (001). В приведенном примере заявление составляется от организации, значит в поле ИНН вписываем 10 цифр, а в поле КПП — 9 цифр: соответственно, данные ООО «Вымпел».

Затем в строке «Номер заявления» ставим его номер (если оно первое, то это «1») в этом году. Рядом пишем код налогового органа, в который его адресуем.

Далее расположены строки для указания полного названия организации (ФИО физлица), у нас в примере это общество с ограниченной ответственностью «Вымпел».

В строке «Статус налогоплательщика» выбираем соответствующий однозначный код из предложенных в форме. Все свободные клетки полей бланка необходимо заполнять прочерками.

В строке «На основании статьи» следует указать № статьи в НК РФ, служащей основанием предстоящего возврата переплаченного платежа. При возврате переплаченного налога, взноса это ст. 78 НК РФ, при возврате госпошлины — ст. 333.40 НК РФ, ошибочно взыскала налоговая — ст. 79 НК РФ, возмещаете НДС — ст. 176 НК РФ и др.

В нашем примере это ст. 78 НК, так как требуется возврат переплаченного налога на прибыль.

Ниже, в расположенных друг под другом двух клетках, указываем сведения о том, какая именно переплата и по какому виду платежа, и выбираем соответствующие однозначные коды для данных полей из предложенных в форме. Например, «1» — излишне уплаченный, и «1» — налог.

В строке «в размере» цифрами прописываем сумму запрашиваемой переплаты по налогу, например, 5 350 рублей. Строка «Налоговый (расчетный) период» заполняется следующими кодами для первых двух клеток:

«МС» — если платеж месячный;

«КВ» — если квартальный;

«ПЛ» — если переплата за полугодие;

«ГД» — если годовой.

После точки уточняется выбранный и указанный отчетный период, т.е. проставляется порядковый номер месяца, квартала или полугодия, а для годового платежа здесь ставим «00».

Непосредственно тот год, в котором возникла переплата, указываем после следующей точки в четырех свободных клетках.

В нашем примере: «ГД.00.2018».

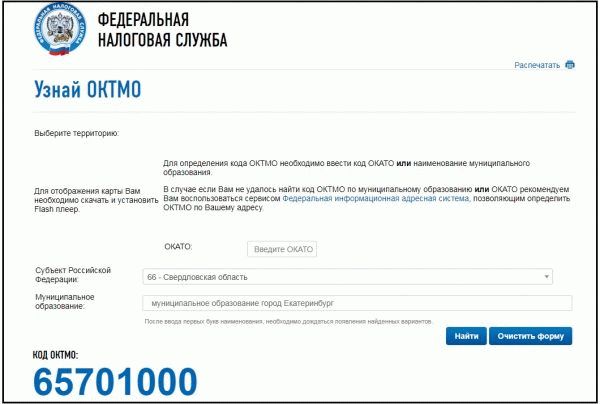

Рядом следует указать код ОКТМО, который можно уточнить на официальном сайте ФНС.

Для заполнения заявления о возврате переплаты налога организации могут взять код региона (ОКТМО) из представленной налоговой декларации (в примере это декларация по прибыли), а физлица — указать регион, где платился данный налог: если речь о имущественном налоге, ОКТМО берется по местонахождению этого имущества, транспортный налог — по месту, где прописан владелец автомобиля, НДФЛ — из справки о доходах с работы.

В строке ниже — «Код бюджетной классификации» — заполняется 20-тизначный КБК переплаченного платежа. В нашем примере это КБК налога на прибыль в федеральный бюджет.

Далее записываем количество страниц и приложений в подаваемом заявлении. Помним, что все пустые клетки полей бланка прочеркиваем.

Снизу слева на титульном листе формы предусмотрена часть страницы для отражения информации о заявителе (плательщик/его представитель): ФИО, номер телефона, подпись и дата. Если заявление подается представителем, следует указать реквизиты подтверждающего его полномочия документа и приложить его копию к заявлению.

Заявление на возврат суммы излишне уплаченного НДФЛ: образец 2021 года

Когда в 2021 году организация может подать заявление о возврате суммы излишне уплаченного НДФЛ? Когда должны вернуть переплату по налогу на доходы физических лиц? Правда ли, что в 2021 году обязательно нужно применять новый бланк заявления на возврат переплату по НДФД? Давайте разберемся в этих вопросах. Также, прочитав эту статью, вы сможете скачать заполненный образец на возврат излишне уплаченного НДФЛ.

Что можно сделать с переплатой по НДФЛ

Осуществить в 2021 году возврат сумму излишне уплаченного НДФЛ, конечно же, можно. Однако нужно обращать внимание на то, по какой причине у организации или индивидуального предпринимателя образовалась переплата по подоходному налогу и что с этой переплатой хочется сделать. Поясним на примерах:

- организация или ИП ошибочно уплатили в бюджет лишнюю сумму НДФЛ и желают ее зачесть в счет недоимки по НДФЛ или будущих платежей по налогам;

- организация или ИП по ошибке внесли в бюджет лишнюю сумму НДФЛ. Теперь есть желание ее вернуть на расчетный банковский счет;

- ИФНС взыскала с организации или ИП лишнюю сумму НДФЛ, а налогоплательщик хочет ее вернуть.

Сразу скажем, что если вы раньше установленного срока перечислили НДФЛ, то его можно вернуть, зачесть в счет недоимки по этому налогу, а также в счет недоимки и будущих платежей по другим федеральным налогам. Но зачет переплаты в счет будущих платежей по НДФЛ – нежелателен. Поясним почему.

Чтобы вернуть переплату по НДФЛ, не позднее трех лет со дня уплаты налога подайте в ИФНС заявление, выписку из регистра по НДФЛ и платежное поручение об уплате налога (Письмо ФНС от 06.02.2017 № ГД-4-8/2085).

Почему зачет в счет будущих платежей по НДФЛ нежелателен

НДФЛ – это подоходный налог, который работодатели вносят за своих сотрудников в качестве налогового агента. Поэтому этот налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников. Платить налог за счет собственных средств налоговые агенты нельзя в силу пункта 9 статьи 226 НК РФ. Это подтверждается Письмом ФНС от 6 февраля 2017 № ГД-4-8/2085. Поэтому поступивший досрочно НДФЛ некоторые ИФНС расценивают как «ошибочный» платеж. И даже не считают его налогом. А поэтому его и нельзя зачесть в счет будущих начислений по НДФЛ.

Переплату можно отнести на будущие платежи по другим налогам

Лишний (ошибочный) платеж по НДФЛ допускает зачесть счет будущих платежей по другим налогам. Например, по НДС или налогу на прибыль. Обусловлено это тем, что такие налоги вносятся из собственных средств. А их платить можно досрочно (Письма ФНС России от 6 февраля 2017 № ГД-4-8/2085).

Также переплату по НДФЛ можно просто вернуть. Как это сделать в 2021 году? Об этом расскажем далее.

Заявление на возврат НДФЛ: бланк заявления в 2021 году

Чтобы вернуть переплату по НДФЛ на расчетный (лицевой) счет организации, в налоговую инспекцию нужно подать заявление (п. 6 ст. 78 НК РФ). Форма его новая утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/182. Этот бланк применяется с 31 марта 2017 года. Вы можете скачать новый бланк заявления в формате Excel. Также новую форму можно найти на сайте ФНС «Налог.ру»

Новый бланк заявления на возврат НДФЛ состоит из трех листов. На первом указывают ИНН и название компании (ИП), КБК налога с переплатой и период ее возникновения, сумму и количество листов документов-приложений. На втором листе – вносят реквизиты счета — название, номер и банк. Если же НДФЛ возвращает физическое лицо, то нужно заполнить третий лист.

Далее приведем образец заявления о возврате суммы излишне уплаченного НДФЛ, которое подано в налоговую в 2021 году.

Способ подачи документов

В 2021 году вы можете представить заявление о возврате НДФЛ одним из следующих способов:

- непосредственно в ИФНС.

Рекомендуем иметь при себе второй экземпляр заявления. На нем сотрудник налогового органа, принимающий корреспонденцию, должен сделать отметку о дате поступления заявления, указать свою должность, Ф.И.О. и поставить подпись. Такая отметка подтвердит, какие документы и в какой срок вы подали; - по почте. Лучше использовать ценное письмо с описью вложения, в которой также фиксируются перечень отправленных документов и дата направления корреспонденции;

- по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью. Это следует из п. 6 ст. 78 НК РФ;

- через личный кабинет налогоплательщика. Такой вывод следует из п. 6 ст. 78 НК РФ.

Бланк заявления на возврат НДФЛ: правила и примеры заполнения

Наименование счета в заявлении на возврат НДФЛ (нюансы)

Применяются физическими лицами для осуществления нехозяйственных финансовых операций (таких как размещение денежных средств для текущего пользования, оплата ЖКХ, услуг связи и иных сервисов, совершение покупок через интернет или по привязанной к счету пластиковой карте).

Денежные средства в виде возвращаемого НДФЛ перечисляются ФНС на счет, указанный в заявлении на возврат налога. Наименование этого счета должно соответствовать его фактическому назначению, а также корреспондировать с юридическим статусом заявителя, который может быть физлицом, ИП или юрлицом.

Как вернуть деньги за лечение, обучение, покупку недвижимости и другие траты? Подача заявления 3-НДФЛ

Налоговое законодательство в 2021 году не претерпело существенных изменений в том, что касается деклараций и вычетов. Льгота полагается налогоплательщикам, облагаемым ставкой в 13% (ст.

Понятия вычета означает, что размер дохода, с которого должен быть оплачен налог, будет уменьшен на определённую сумму. Размер её напрямую зависит от стоимости уплаченного ранее налога и не может превышать её.

Образец заполнения заявления на возврат НДФЛ в 2021 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

- А вы знаете, что это такое товарный знак и в чем заключается его значение? Определение понятия и виды, признаки и примеры

- Что делать если кредитная история испорчена: как «реабилитировать» заемщика

- Классификация товаров промышленного назначения

- Какова финансовая гарантия положена для визы в Италию

- Федресурс банкротство физических лиц

- Как происходит упрощенная процедура банкротства юридического лица: порядок процедуры

- Порядок увольнения сотрудников при банкротстве предприятия, положенные компенсации и выплаты

Коротко о вычете и сроках предоставления

Декларацию налоговики будут проверять в течение 3 месяцев, пока идет камеральная проверка по ней (ст. 88 НК РФ). Если в декларации есть ошибки и неточности, то приходит уведомление с просьбой прислать вариант с корректировками. После всех исправлений деньги придут на счет.

Важно! Вычет можно получить за прошедший год. Например, за 2021 год вычет оформляют с 2021 года.

Как подать заявление

Подать заявление (вместе с декларацией и другими документами) можно лично, придя в ФНС, либо по почте заказным письмом с уведомлением о вручении и описью вложения на адрес налоговой по месте проживания налогоплательщика. В случае отправки почтой можно проследить с помощью почтового идентификатора, когда письмо будет доставлено.

Личная подача имеет преимущества, поскольку сотрудник налоговой службы в присутствии гражданина проверит все документы, выдаст расписку об их получении и направит их дальше для проведения камеральной проверки.

Что такое лицевой счет налогоплательщика?

Он присваивается каждому гражданину и налогоплательщику РФ, не меняется за всю жизнь ни разу.

Вы легко и просто можете получить данный документ.

Причем не важно, о физическом или юридическом лице идет речь!Вам потребовалось узнать лицевой счет налогоплательщика? Где узнать данную информацию? На данный момент существует несколько вариантов решения проблемы.

Там вам сообщат ИНН. И при необходимости все данные, связанные с вашим счетом налогоплательщика.

Обратите внимание — ИНН является только идентификатором.

Новые бланки на возврат и зачет налогов

Стало проще вернуть и зачесть налоги и взносы. Налоговики усовершенствовали бланки заявлений.

Новые формы заявлений действуют с 9 января (приказ ФНС от 30.11.2020 № ММВ-7- 8/670). Заполняйте их, даже если переплата образовалась в прошлые годы. Два изменения касаются обоих заявлений. Первое — новый штрихкод. Второе — новые коды.

Возврат

В заявлении на возврат еще два небольших изменения на втором листе. Вид счета теперь указывайте не словами, а кодом. Расчетный счет — код 01. В строке «Получатель» поставьте 1, если счет принадлежит компании, и 2 — если ИП. Код 3 вам не пригодится. Он обозначает внебюджетные фонды, региональные и муниципальные представительства казначейства.

Зачет

Заявление о зачете увеличилось. Зато провести зачет стало проще, а ошибок должно стать меньше.

На втором листе теперь можно разделить переплату по разным платежам и инспекциям. Например, часть переплаты по налогу на прибыль зачесть в налог на прибыль, а часть — в НДС.

Или часть переплаты оставить в инспекции головного офиса компании, а часть отправить для зачета в инспекцию обособленного подразделения. Но если у вас есть переплата по разным налогам в разные бюджеты, например федеральный и региональный, то сдавайте два разных заявления.

Вид платежа

Вид переплаты

Нововведения в 2021 году

- имущественные — после приобретения собственности;

- социальные — на образование, лечение;

- стандартные — возврат на детей, инвалидам и участникам войн и так далее;

- профессиональные — для ИП, адвокатов, нотариусов и прочих практикующих и самозанятых лиц.

Для получения льготы важно правильное оформление документации. Заполнение заявления для всех видов вычетов схоже и осуществляется по идентичной схеме.

В заявление введены новые пункты о статусе плательщика, виде счета (коде). Для облегчения заполнения удалено поле «Адрес места жительства в РФ».

Бланк заявления утвержден приказом ФНС России № ММВ-7-8/182@ от 14.02.2017 г.

Алгоритм получения вычета

При этом алгоритм назначения льготы у перечисленных способов отличается. Бланк заявления также разный.

При оформлении через работодателя процедура упрощена.

Таблица 1. Алгоритм получения вычета

| Через ИФНС | Через работодателя |

|---|---|

| Обращение в налоговый орган с установленным перечнем документации: подтверждающей основания назначения льготы (о приобретении жилья, о лечении и т.д.), обязательно предоставление 3-НДФЛ и 2-НДФЛ. Заявление направляют сразу с пакетом бумаг или после подтверждения льготы (согласно порядкам отдельного ИФНС) | Работник сам (лично, по почте и через интернет) направляет документы, которые служат основанием для льготы, и заявление на ее подтверждение в ИФНС. |

Примеры заполнения заявления на вычет через ИФНС

ВНИМАНИЕ! При самопроизвольном заполнении бумаги вносить КБК и ОКТМО не нужно. Их указывают только в рекомендуемом ФНС бланке.

Второй вариант документа выполнен по образцу, представленному налоговым органом. Заполнение произведено по обновленной форме, включающей дополнительные пункты и действительной в 2021 году.

Страница 1

Первый лист заявления содержит персональные сведения о плательщике и обстоятельства вычета.

- Обязательно вносится ИНН (КПП предусмотрен для организаций).

- Далее обозначается порядковый номер заявления, подаваемого в ИФНС в 2021 году, и код органа. Последний можно узнать на официальном ресурсе налоговой службы.

- После внесения ФИО вводится статус гражданина — при оформлении возврата выбирают единицу. Основанием для льготы указывают статью 78 НК РФ. В последующих пунктах ставят единицы, указывающие на излишне внесенный налог.

- Далее вписывают величину НДФЛ к возврату — она также обозначена в первом разделе 3-НДФЛ. Затем указывается рассматриваемый период.

- После этого вносится классификатор территорий ОКТМО. Его можно взять из первого раздела декларации или узнать на официальном ресурсе ИФНС.

Способы подачи заявления

Для назначения льготы действуют 2 путями: напрямую через инспекцию или работодателя. Во втором случае, как описано выше, требуется оформление 2 заявлений: сначала в ИФНС для получения подтверждения льготы, затем в бухгалтерию лично совместно с положительным вердиктом инспекции.

При обращении в ИФНС лично напрямую заявление заполняется однократно, по Интернету – сначала заполняется декларация и заявлении о подтверждении права на льготу, а после положительного ответа налоговой заявление на получение вычета через банк или работодателя. Направление документации непосредственно в налоговый орган (для получения единовременной выплаты или подтверждения для работодателя) возможно посредством почты, интернета или личного посещения.

Таблица 2. Варианты подачи заявления в налоговый орган

| Способ | Описание |

|---|---|

| Через Интернет | Действие совершается через личный кабинет налогоплательщика или сервис «Госуслуги». Необходимо иметь электронную подпись для заверения документации |

| Почтой | Бумаги отправляются заказным письмом с описью |

| Личное посещение | Декларацию (при оформлении напрямую через ИФНС) рекомендуется заполнить предварительно, перед посещением ИФНС, поскольку процедура затрачивает значительный объем времени. |

Перечень документов

Для назначения льготы, помимо заявления, требуется предоставление другой документации, исходя из вида возмещения.

- паспорт (копия);

- декларация (при оформлении через работодателя не требуется);

- сведения о доходах.

В список дополнительной документации входят:

- подтверждение родственных уз — при возмещении на детей, братьев, сестер и так далее;

- договор с медучреждением, копия лицензии, платежки, рецепт по спецформе (107/у) с пометкой для ФНС — при вычете на лечение;

- договор на образование, лицензия учреждения, подтверждения оплаты — при возмещении за обучение;

- бумаги на собственность, расписки, платежные квитанции, кредитный договор, справка из банка об уплате процентов — при имущественной льготе.

Каждый налогоплательщик при определенных условиях вправе воспользоваться компенсацией собственных затрат в виде возвращения части НДФЛ. Однако для назначения льготы требуется пройти процедуру оформления, занимающую около 4 месяцев.

КНД 1150058 скачать бланк 2021 года в excel

Согласно Налоговому кодексу, если у вас есть неуплата налога этого вида, пени или штрафы, то сумма по возврату сначала пойдёт на погашение недоимки, а остаток уже можно будет вернуть (п.

Кроме того, актуальные бланки заявлений всегда доступны в популярных правовых базах при условии их регулярного обновления.

Как написать заявление о предоставлении налогового вычета по НДФЛ

В шапке заявления необходимо указать следующие сведения:

- паспортные данные;

- контактный телефон.

- ФИО заявителя;

- адрес проживания;

- наименование инспекции ФНС России;

- номер ИНН;

Далее по центру страницы пишем слово «Заявление».

Ниже следует текст: «На основании пункта 6 статьи 78 Налогового кодекса РФ прошу вернуть мне сумму излишне уплаченного в ___ году налога на доходы физ.

Чтобы вернуть или зачесть возникшую переплату налогов и других платежей, надо составить принятое приказом ФНС от 14-го февраля 2017 № ММВ-7-8/182@ заявление. Однако с 2021 г. в его форму внесены некоторые изменения. Наша статья поможет налогоплательщикам: физлицам и организациям — правильно составить нужные документы.

На практике случаются ситуации, когда в бюджет перечислено налогов, иных взносов, сборов больше, чем была обязанность их уплатить. И как результат — возникшая переплата.

Физлица, предприниматели и юрлица, имея на сайте ФНС (nalog.ru) свой личный кабинет, легко могут узнать сумму их излишне уплаченных налогов. Выявив, какая сумма платежей переплачена, необходимо решить: зачесть ее либо вернуть, заполнив при этом письмо и подав его в налоговую.

Рассмотрим формы, которые надо составить, как их подать, в какие допустимые сроки, приведем пример заполнения заявления на возврат.

Как вернуть текущую переплату по НДФЛ?

Переплатить можно любой налог, включая НДФЛ. И возврат его тоже возможен. Но по НДФЛ фирма является агентом, поэтому и порядок возврата не совсем обычный и зависит от причины переплаты. Вспомним правила возврата переплаты, возникшей при текущих расчетах по НДФЛ.

Причины переплаты НДФЛ

Причин переплаты НДФЛ в бюджет может быть всего две.

- Бухгалтер, перечисляя средства в бюджет, ошибся в платежном поручении и по реквизитам НДФЛ отправил в бюджет другой платеж. То есть это оказались не те деньги, которые были удержаны из доходов работников, в собственные средства фирмы. Другими словами, это оказался не НДФЛ.

- Бухгалтер ошибся при удержании НДФЛ из доходов работника, удержал больше, чем нужно (или завысил доход работника при начислении и, соответственно, удержанный налог получился больше, чем следует).

Из-за разных причин переплаты и пути возврата средств из бюджета разные.

Два пути возврата средств

Плательщиками НДФЛ являются физлица, получившие облагаемые налогом доходы.

Налоговые агенты – это не плательщики НДФЛ, а посредники, которые удерживают НДФЛ у налогоплательщиков и перечисляют его в бюджетную систему РФ (подп. 1 п. 3 ст. 24, п. 1 ст. 226 НК РФ).

Если агент удержал больше, чем следует, то и вернуть «пострадавшему» излишне удержанную сумму налога должен именно агент.

Отсюда и общее правило возврата из бюджета НДФЛ: по специальным нормам, которые установлены статьей 231 НК РФ.

В остальных случаях (например, в результате ошибки в платежке) при возврате средств из бюджета применяются общие нормы, установленные статьями 78 и 79 НК РФ.

Как вернуть переплату «не НДФЛ»

Если по реквизитам НДФЛ в бюджет ушли собственные средства фирмы, а не удержанные из доходов работников суммы, то перечисленные средства вообще не являются НДФЛ. Поэтому не работают специальные нормы статьи 231 НК РФ, а применяются общие нормы статьи 78 НК РФ.

Но все-таки деньги были перечислены по реквизитам НДФЛ, и налоговой инспекции ничего не оставалось делать, как посчитать их именно НДФЛ. Поэтому агенту придется доказывать, что это не НДФЛ.

К заявлению в инспекцию на возврат средств нужно представить дополнительные документы в качестве подтверждения того, переплата денег не имеет отношения к НДФЛ. Это:

- выписка из налогового регистра по НДФЛ за соответствующий налоговый период;

- платежное поручение, на основании которого в бюджет была внесена лишняя сумма.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Из регистра будет видна правильная сумма, удержанная из доходов налогоплательщиков. А из платежки – перечисленная. Вторая сумма, очевидно, должна быть больше, чем первая.

Если переплата НДФЛ произошла за счет собственных средств, возврат возможен в течение 3 лет со дня перечисления налога (см. Постановление АС Северо-Западного округа от 10 декабря 2018 г. по делу N А56-29580/2018).

Как вернуть текущую переплату НДФЛ

Итак, возвращать переплату НДФЛ, излишне удержанного у физлица, инспекция будет компании – налоговому агенту.

Если ошибки произошли при текущих расчетах по НДФЛ, то чтобы вернуть переплату, сначала агент должен выполнить действия, предусмотренные статьей 231 НК РФ. Как мы уже сказали, это специальные нормы:

- в течение 10 рабочих дней со дня, когда было обнаружено излишнее удержание НДФЛ, письменно сообщить работнику об этом;

- получить от работника заявление о возврате.

Возврат излишне удержанного НДФЛ наличными не предусмотрен. Поэтому в заявлении о возврате работник должен указать реквизиты банковского счета для перечисления ему денег.

Для возврата отведено 3 месяца. Этот срок начинает течь со дня получения заявления работника о возврате.

Кстати, возврат можно провести локальным зачетом: за счет сумм НДФЛ, подлежащих перечислению в счет предстоящих платежей на 3 месяца. Причем как по конкретному налогоплательщику, с которого удержали больше, чем нужно, так и другим налогоплательщикам. Это возможно, если сумма предстоящих платежей по НДФЛ на этот период будет больше, чем сумма, которую надо вернуть работнику.

То есть сначала фирма возвращает работнику его деньги, а затем уменьшает на эту сумму предстоящие платежи (вплоть до нуля).

А вот если сумма возврата больше, чем налог к уплате, в течение 10 дней со дня подачи работником заявления нужно будет направить в ИФНС заявление на возврат.

К нему приложите:

- выписку из налогового регистра по НДФЛ;

- справку по форме 2-НДФЛ за текущий период на работника;

- платежное поручение.

Эти документы должны подтвердить урегулирование задолженности с физлицом.

Инспекция должна перечислить деньги в течение месяца со дня получения пакета документов.

Возвращать НДФЛ за прошлый период тоже должен агент, а не инспекция.

Вместе с заявлением на возврат налога из бюджета в ИНФС нужно подать корректирующую справку о доходах физлица по форме № 2-НДФЛ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Заявление на возврат денежных средств из налоговой. Образец 2021 (ИФНС)

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Если инспекция отказала

Отказ в возврате бывает редко, и обычно его причина связана с тем, что излишне уплаченной суммы нет. Например, налогоплательщик ошибся или же вся сумма переплаты была направлена на погашение задолженностей. Еще одна возможная причина — пропущен трехлетний срок, в течение которого можно обратиться за возвратом. В любом случае основание для отказа будет содержаться в решении, которые ИФНС направит компании или ИП.

Если налогоплательщик посчитает, что отказ неправомерен, он сможет обжаловать его в вышестоящем налоговом органе, а затем обратиться в суд. При нарушении месячного срока возврата суммы ИФНС она обязана возместить не только ее, но и проценты в соответствии с пунктом 10 статьи 78 НК РФ.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Итоги

Заявление на возврат подоходного налога следует направлять при представлении декларации 3-НДФЛ или по окончании ее камеральной проверки. Форма заявления утверждена приказом ФНС России от 14.02.2017 № ММВ-7-8/[email protected] С 09.01.2019 применяется ее новая редакция.

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/[email protected]

- Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Условия возврата

Вернуть можно излишек, который уплачен не более трех лет назад. Главное правило — у налогоплательщика не должно быть недоимок, пеней и штрафов по соответствующему налогу. Если имеются долги, то за счет переплаты они будут погашены автоматически. После этого можно будет обратиться за возвратом остатка суммы, если он будет.

По этой причине, если имеются непогашенные задолженности, целесообразно сначала провести сверку с ИФНС на предмет расчетов с бюджетом. В итоге будет уточнена оставшаяся сумма, которую можно вернуть.

Важное значение имеет причина, по которой образовалась переплата. Если налог первоначально был исчислен неверно, сначала нужно подать в ИФНС уточненную декларацию. Будет проведена камеральная проверка, и только после этого налогоплательщик может обращаться за возвратом суммы.

Бесплатная консультация по налогам

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Возвращаем «старый» налог

В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Возвращаем «старый» налог В некоторых случаях можно вернуть деньги из бюджета, даже если с момента переплаты прошло больше трёх лет, — правда, только в судебном порядке.

Давайте посмотрим, как это правило применяется на практике.

Если пришлось доказывать переплату в суде

Допустим, ИФНС проверила уточнённую декларацию и отказывается вносить изменения в карточку расчётов с бюджетом — например, не признаёт заявленные расходы, вычеты или право на пониженную ставку. В подобной ситуации трёхлетний срок на возврат переплаты начинает течь с даты вступления в силу решения суда, которым подтверждён факт переплаты (постановление Арбитражного суда Западно-Сибирского округа от 05.06.2018 № Ф04-1024/2018 по делу № А03-11135/2017).

Если изменились обстоятельства исчисления налога

Могут измениться фактические обстоятельства, связанные с исчислением налога: цена, объёма отгрузки и т.п. Часто такое происходит в строительстве: объёмы и цены работ, указанные в актах, могут меняться даже по прошествии нескольких лет. Причиной тому могут быть как урегулирование споров между заказчиком и подрядчиком, так и завершение строительства, если оно затянулось.

В подобных случаях суды допускают перерасчёт налоговых обязательств даже по прошествии трёх лет с момента представления деклараций (Постановление Арбитражного суда Северо-Кавказского округа от 13.12.2018 № Ф08-10266/2018 по делу № А32-12288/2018).

Если перед этим организация обратилась с заявлением на возврат в ИФНС и получила отказ, так как истёк срок давности, то при возврате переплаты через суд проценты за задержку (п. 10 ст. НК РФ) начисляться не будут. Дело в том, что проценты — мера ответственности ИФНС за незаконное удержание денег, которые следует вернуть по заявлению налогоплательщика. А такое заявление может быть подано в течение трёх лет со дня уплаты налога (постановление Арбитражного суда Волго-Вятского округа от 22.03.2019 № Ф01-915/2019 по делу № А28-4206/2018).

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

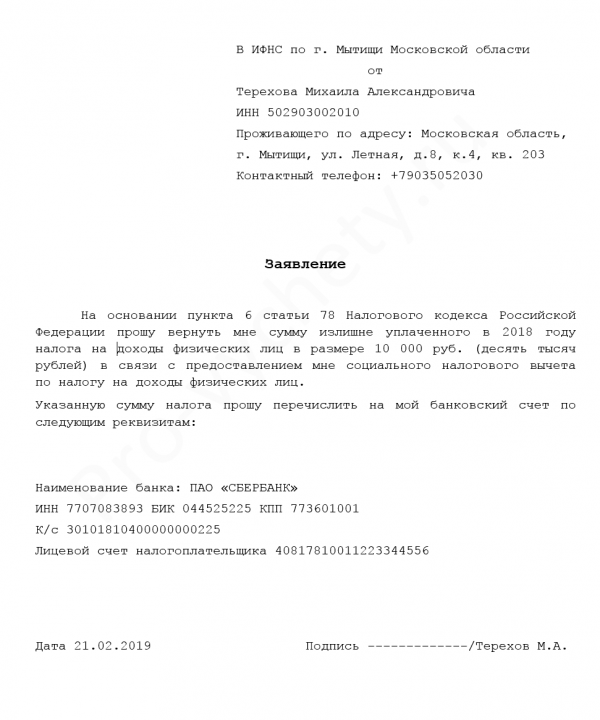

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

-

фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

-

название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

Порядок и сроки подачи заявления о возврате налога на доходы физических лиц.

Налогоплательщик, который осуществил излишнюю уплату налога, в течение трех лет, вправе подать соответствующее заявление. Установление факта переплаты осуществляется ИФНС в рамках проведения камеральной проверки, поданной налогоплательщиком декларации по форме 3-НДФЛ. В соответствии с ст.88 НК РФ, срок ее проведения составляет три месяца, с момента подачи налоговой декларации.

По итогам проверки, налоговый орган направляет налогоплательщику сообщение о принятом решении, подтвердив его право либо отказав в нем (п.9 ст.78 НК РФ)

Таким образом, возврат переплаты носит заявительный порядок, в силу чего денежные средства подлежат возврату в течение одного месяца с момента подачи налогоплательщиком соответствующего заявления (п.6 и 7 ст.78 НК РФ).

Заявление на возврат НДФЛ может быть подано налогоплательщиком как вместе с декларацией, так и по итогам камеральной проверки. В любом случае, сумма переплаты должна быть перечислена налогоплательщику в течение месяца с момента получения налоговиками соответствующего заявления, а если оно подано одновременно с декларацией, то деньги возвращаются не ранее истечения установленного НК срока проведения камеральной проверки, и не ранее принятия налоговым органом решения о возврате налога (п.п. 6, 8, 8.1 ст.78 НК РФ; Письмо ФНС России от 26.10.2012 N ЕД-4-3/[email protected]; п.11 информационного письма Президиума Высшего арбитражного суда Российской Федерации от 22.12.2005 N 98)

В общем случае достаточно подать одно заявление по всем налоговым вычетам (имущественный, социальный, стандартный). Общая сумма подлежащая возврату по налоговой декларации указывается в одном заявлении.

Подача нескольких заявлений требуется, если:

— была допущена ошибка и возникла нужда в подаче уточненного заявления;

— необходимо вернуть переплату за несколько лет (заявление подается за каждый год);

— возврату подлежат разные налоги (НДФЛ, налог на имущество физических лиц, транспортный налог и т.д.);

— доход получен от нескольких источников имеющих разные ОКТМО, т.е. если за налоговый период (год) доход получен от источников, находящихся в разных муниципальных образованиях (имеют разные ОКТМО), соответственно возврат налога осуществляется из бюджета каждого из этих муниципальных образований, т.е. оттуда куда налог был ранее уплачен. Отсюда необходимость написать нескольких разных заявлений, по одному на каждое ОКТМО, в соответствии с разделами 1 декларации 3-НДФЛ, в которой будет заполнено несколько разделов, по одному на каждое ОКТМО.