Как организовать партионный учет на складе

Партионный учет и определение дохода от реализации.

«. Брали корову рыжую одну, отдавать будем корову рыжую одну, чтобы не нарушать отчетности»

Эдуард Успенский, «Каникулы в Простоквашино»

Толчком к написанию заметки послужило регулярное появление на кубанском форуме веток, так или иначе связанных с вопросами расчета себестоимости реализуемого товара, либо материалов, отпускаемых в производство. Я попытаюсь рассмотреть здесь основные аспекты процесса формирования себестоимости партий товара и определения дохода от их реализации.

Все примеры, рассмотренные ниже, справедливы для внутреннего управленческого учета. В настоящее время схемы управленческого учета значительно отличатся от учета налогового, регламентированного государством. Причем во многих случаях эффективное управление предприятием требует более глубокого и проработанного учета по с равнению с требованиями налоговых органов. Реализация той или иной схемы «в коде» подробно не рассматривается, т.к. не это является целью статьи.

Для начала стоит определится с терминами:

- Себестоимость товара денежное выражение издержек производителя. Включает в себя стоимость затрат производителя товара, либо торговой организации.

- Цена закупки цена, по которой товар приобретен торгующей организацией.

- Цена продажи цена, по которой товар реализован покупателю.

- Партия товара группа товаров одного вида, приобретенных в одно время и имеющего одинаковую себестоимость.

- Доход от реализации (он же результат реализации) Разница между ценой продажи и себестоимостью товара. В некоторых конфигурациях фигурирует под названием profit.

Несколько узкое определение дохода от реализации вызвано желанием абстрагироваться в этой статье от конкретной налоговой системы. На практике цена продажи и цена закупки включают в себя косвенные налоги и пр. Многие предприятия для целей управленческого учета, к примеру, не выделяют НДС из цены закупки и цены продажи, и мы поступим точно так же.

На первый взгляд проблем с определением дохода не возникает. Купили за 5 рублей, продали за 10. Пять рублей наши. На самом же деле всё не так просто. Закупочная цена является лишь одной из составляющих себестоимости. Итак, вот наш первый герой:

I. СЕБЕСТОИМОСТЬ.

Товары и материалы попадают на предприятие разными путями. И на каждом этапе приходиться тратить деньги (это могуть быть средства нашего предприятия, а могут быть и средства поставщика, нас интересует первый вариант). Сюда входят транспортные расходы, таможенные сборы, информационно-консультационные услуги и многое другое. Полный список того, что государство разрешает включать в себестоимость, можно увидеть в ПБУ 5/98 «Учет материально-производственных запасов». Причем, финансовое управление того или иного предприятия зачастую значительно расширяет этот список (а не включить ли нам в себестоимость товара зарплату охранника Владика и мясо, которое сЪест собачка Шарик, сторожащая склад). Отсюда вытекают две возможности:

- Считать себестоимостью товара стоимость, указанную в накладной поставщика.

- Учитывать расходы, связанные с доставкой, хранением и т.д.

Какой из способов предпочтительнее пусть определяют ваши финансовые аналитики. Мне кажется предпочтительным использование второго метода, ведь часто расходы по доставке товара весьма значительны и торговля таким товаром иногда может повлечь за собой отрицательный финансовый результат при втором способе, а при первом способе мы увидим профит, на самом деле давно «сЪеденный» сопутствующими расходами.

В первом случае для расчета финансового результата всегда можно обратиться к приходному документу. Во втором целесообразно разработать документ, обобщающий дополнительные затраты. Иногда в схемах документооборота предприятия наблюдается разрыв по времени между приходом товара и получением последнего документа с информацией о затратах на приобретение. В этом случае представляется логичным приходовать товар по известной на данный момент себестоимости, в дальнейшем используя методы корректировки. Пусть не пугаются коллеги-разработчики, эти методы не предусматривают изменения ранее введенных документов. В бухгалтерском учете такие случаи предусмотрены и на них можно остановиться подробнее в следующей статье, если у читателей возникнет желание увидеть продолжение. Пока же скажу, что при правильно организованной работе снабженцев необходимость в коррекции себестоимости возникает очень редко.

Итак, мы имеем документ, посредством которого в нашей системе рассчитывается себестоимость. Но не существует предприятия, которое работает по схеме «купили продали всё, что имеем купили еще». Процесс поставки товара продолжается и появляется еще один документ, фиксирующий приход такого же товара, но с другой себестоимостью. И еще. И на сцене появляется наш второй герой:

Случаи, когда точно можно зайти в торговый зал (на склад) и сказать «Вот этот кирпич/дисковод/коровья туша/бутылка пива пришел(ла) 18 октября 2001 года по накладной #123» единичны. Навскидку в голову приходит лишь два: торговля автомобилями (есть номер кузова/двигателя) и промелькнувший в конференции учет сотовых телефонов по серийным номерам (но там это было как-бы опционально).

На практике принимаются некоторые допущения. Их три. Товар, который будет продан сейчас это:

- Товар из самой ранней по времени прихода партии. FIFO (first in, first out), первым пришёл и первым ушёл.

- Товар из самой последней по времени партии. LIFO (last in, last out ), как в стеке, коллеги.

- Особняком стоит метод средних цен за себестоимость принимается средняя цена товара данного вида. В большинстве случаев этот способ дает большую погрешность, хотя его реализация для компоненты Бухгалтерский учет более проста.

Еще раз подчеркну, что вышеописанные допущения не означают физической отгрузки именно первой (последней) партии товара. Грубо говоря, все лежит в куче и не важно, что продастся или пойдет в производство первым. Это можно пояснить на примере.

-

Предположим, у нас имеется три партии товара:

- Расчёт по LIFO.

Себестоимость: (5*30)+(5*20)+(2*10) = 270 руб.

Результат от реализации: 600 - 270 = 330 руб.

Остаток на складе: 3 ед. по цене 10 руб. (из партии #1).

| Партия | Количество | Стоимость |

| Партия #1 | 5 ед. | 10 руб. |

| Партия #2 | 5 ед. | 20 руб. |

| Партия #3 | 5 ед. | 30 руб. |

Нумерация партий ведётся в хронологическом порядке. Производим отгрузку 12-и единиц по цене 50 рублей, сумма отгрузки 600 рублей.

Расчёт по FIFO.

Себестоимость: (5*10)+(5*20)+(2*30) = 210 руб.

Результат от реализации: 600 - 210 = 390 руб.

Остаток на складе: 3 ед. по цене 30 руб. (из партии #3).

Каждый из методов имеет свои преимущества и недостатки, зависящие от целого ряда факторов. Скорее всего, на этапе создания конфигурации имеет смысл реализовать возможность выбора одного из трёх методов. Не рекомендую делать две вещи слишком часто менять способы списания (оптимально один метод в течении года и более) и предоставлять право решать, какую партию списывать. Возможно, это и приведёт к уменьшению налогооблагаемой базы, как заметил Юрий Привалко в своей статье, но в управленческом учете такой ход может понадобиться, , лишь для маскировки перед лицом руководства ошибок в планировании поставок и ценообразовании.

Реализовать подобную схему на компоненте Бухгалтерия можно простым добавлением к счету учета товара/ТМЦ субконто «Партия» вида «Документ». В этом случае при реализации товаров можно получить остатки в разрезе товара и всех его партий простым запросом к бухгалтерским итогам. Реализация для Оперативного учета также не представляет особых проблем для разработчика. При этом появляется возможность для построения отчетов по эффективности процесса торговли практически в любых разрезах.

III. РЕЗУЛЬТАТ ОТ РЕАЛИЗАЦИИ.

Расчет результата от реализации показан в примерах. Остается добавить, что это лишь предварительный результат, не учитывающий всех издержек предприятия и т.п. Но уже и он пригоден для управления, например, процессом закупок или ценообразования. Теперь пара слов ереси: мне всегда хотелось реализовать механизм учета результата от реализации товара на регистре, либо на забалансовом счете. Ну не нравится мне отчет по профиту, каждый раз анализирующий приходные и расходные документы. Не будет ли оптимальнее хранить профит с каждого расходного документа? Хотя бы временно, до подведения целиком итогов работы предприятия за отчетный период. В этом случае возникают заманчивые возможносности построения отчетов. Если кто-нибудь реализовывал подобное пишите, обсудим.

Всегда рад ознакомиться с мнением коллег по поводу сказанного.

Партионный метод складского учета

Партионный метод учета – это один из методов учета товарных запасов в торговых организациях, при котором каждая партия товаров, поступившая на склад по одному документу, хранится на складе отдельно.

Товары в организациях торговли относятся к активам, предназначенным для продажи.

В соответствии с пунктом 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации от 09 июня 2001 года № 44н, товары являются частью материально-производственных запасов, которые приобретены или получены от других юридических или физических лиц и предназначены для продажи.

Методическими указаниями, утвержденными Приказом Минфина Российской Федерации от 28 декабря 2001 года №119н (далее Методические указания №119н), предусмотрено, что при ведении натурально-стоимостного учета материальных запасов могут применяться два метода: сортовой и партионный.

При сортовом методе учет товарно-материальных ценностей ведется на карточках сортового учета, в которых отражается наличие и движение ценностей. Сортовой метод учета изложен в пунктах 136 – 140 Методических указаний №119н.

При партионном методе учет ведется в порядке, предусмотренном для сортового метода учета, с той лишь разницей, что учет организуется по каждой партии товарно-материальных ценностей. Под партией следует понимать ценности, поступившие одновременно по одному либо нескольким документам.

Партионный метод учета изложен в пункте 242 Методических указаний №119н.

Данный метод должен одновременно применяться и на складе, и в бухгалтерии.

При партионном способе учета каждая партия материальных ценностей на складе хранится отдельно. Партией считается однородный товар, поступивший по одному транспортному документу. При этом товары, поступившие одним видом транспорта (в одной автоколонне, железнодорожном вагоне, судне, барже), независимо от количества транспортных документов (железнодорожных, водных накладных, коносаментов и так далее), а также товары одного наименования, поступившие одновременно по нескольким транспортным документам одного поставщика без расхождений по количеству и качеству допускается считать одной партией.

Каждую партию регистрируют в журнале поступающих материальных ценностей. Порядковый номер регистрации является одновременно номером этой партии. Он указывается в расходных документах рядом с наименованием ценностей, отпущенных из данной партии.

На каждую партию материально-ответственное лицо открывает партионную карту в двух экземплярах: один – для склада, другой – для бухгалтерии. Формы партионных карт и порядок занесения в них информации зависят от вида товара.

Партионная карта (форма № МХ-10) утверждена Постановлением Госкомстата России от 9 августа 1999 года №66 «Об утверждении унифицированных форм первичной учетной документации по учету продукции, товарно-материальных ценностей в местах хранения» (далее Постановление №66).

Записи в приходной части партионной карты заносят на основании сопроводительного документа к поступившим материальным ценностям с указанием его номера и даты, номера склада, лица, принявшего товар, поставщика, количества ценностей (по наименованиям, сортам и ценам), места хранения.

В расходной части партионной карты указывают дату отпуска и номер документа, количество отпущенных ценностей в натуральных показателях, итог за месяц и остатки на конец месяца; подсчет остатков может вестись нарастающим итогом после каждого отпуска материальных ценностей.

После полного отпуска со склада материальных ценностей каждой партии партионная карта закрывается материально- ответственным лицом. Составляется акт об израсходовании материальных ценностей конкретной партии, который подписывается заведующим складом. Форма акта зависит от вида материальных ценностей и наличия отклонений от оприходованного количества. Акт вместе с партионной картой материально-ответственное лицо передает в бухгалтерию на проверку.

Если при проверке данной партии выявляется недостача материальных ценностей в пределах норм естественной убыли, её списывают за счет организации, а недостача сверх норм естественной убыли взыскивается с материально-ответственного лица. Излишки, выявленные при проверке, приходуют.

Постановлением №66 утверждены следующие документы: Акт о расходе товаров по партии (форма №МХ-11) и Акт о расходе товаров по партиям (форма №МХ-12). Названные документы применяются при полном израсходовании каждой партии товаров и составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, а второй экземпляр остается у материально-ответственного лица. Акт по форме № МХ-11 оформляется при наличии расхождений данных по приходу и расходу по отдельной партии. В иных случаях для оформления полного расхода товаров по партиям применяется Акт формы №МХ-12.

Партионный учет позволяет определить результаты расходования партии материальных ценностей без проведения инвентаризации (так как фактически инвентаризация производится локально при закрытии каждой партии). Данный вид учета усиливает контроль над сохранностью ценностей, способствует снижению потерь. Однако этот способ учета не позволяет рационально использовать складскую площадь, отсутствует возможность оперативного управления запасами (в результате хранения определенного вида ценностей в разных местах и отражения информации по ним в нескольких партионных картах). Поэтому в настоящее время организации торговли, как правило, применяют сортовой метод учета, а партионный метод учета принимают крайне редко.

Партионный учет в 1С

Партионный учет — это учет товарно-материальных ценностей, который определяет партию, в составе которой поступил товар. В ходе списания ТМЦ используются эти данные о партиях. В бухгалтерской программе 1С партионный учет подключается и отключается исходя из потребностей предприятия.

Особенности настройки партионного учета в 1С 8.3

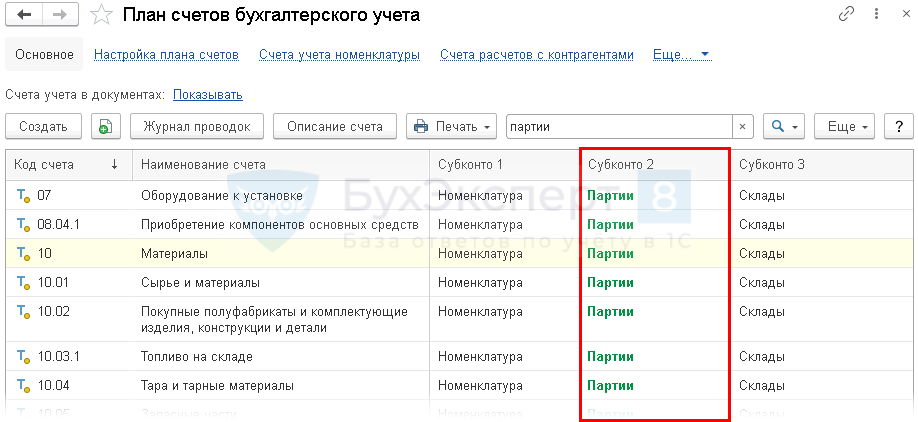

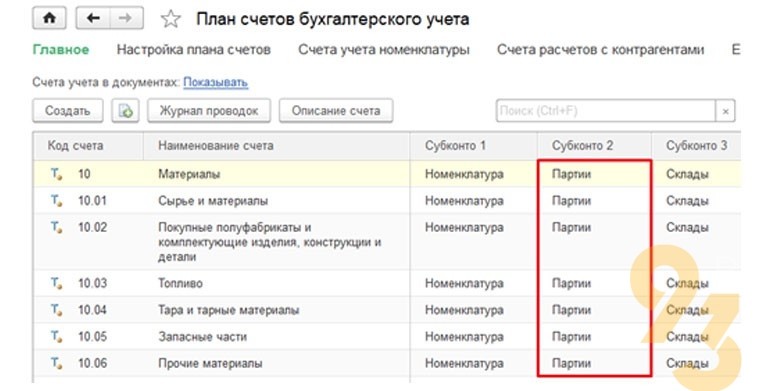

В плане счетов «Бухгалтерии предприятия 8» определенные партии товаров фиксируются документами поступления и учитываются как аналитические разрезы (субконто) счетов учета товаров и материальных ценностей – 10, 41, 45, 21, 07, 08.04.1, 004.

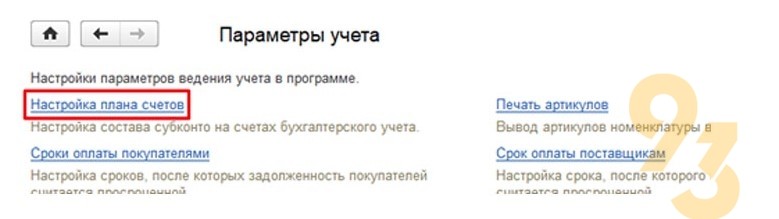

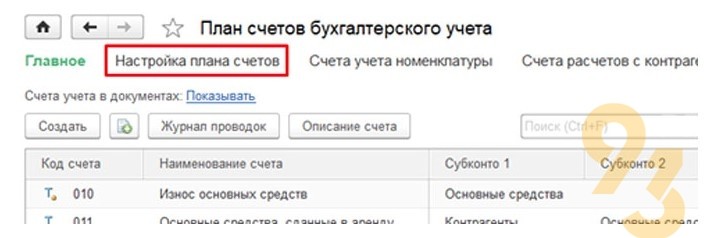

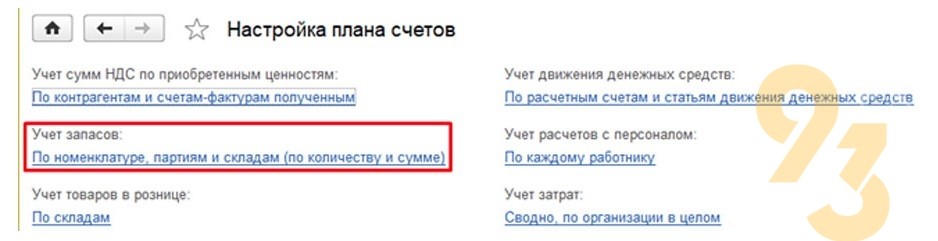

Учет по партиям можно включать или отключать в настройках плана счетов, доступные из параметров учета программы, а также из плана счетов непосредственно.

Нажав на кнопку «Настройка плана счетов» выбираем «Учет запасов», где находится ссылка, в названии которой показаны текущие настройки этого раздела. При активном партионном учете будет видно, что учет запасов проводится «по номенклатуре, партиям…» При неактивном партионном учете слово «партиям» не будет. Все изменения можно проводить нажав на ссылку.

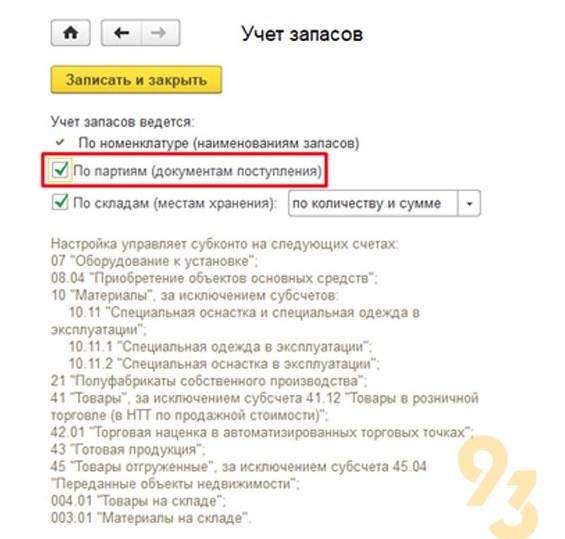

Флажок для активации/деактивации партионного учета находится в окне «Учет запасов», где устанавливается либо удаляется субконто «Партии» для бухгалтерских счетов товарно-материальных ценностей. Такая информация будет видна в форме настроек плана счетов и в самом плане счетов.

Важно! Решить, нужен ли партионный учет, а также выполнить его настройку, нужно до того, как Вы приступите к работе в 1С.

Оценка МПЗ по ФИФО и партионный учет

Необходимость использования партионного учета объясняется способом, которым на предприятии оценивают материально-производственные запасы при списании.

Зачастую используется один из двух вариантов:

- Согласно средней стоимости;

- Согласно методу ФИФО (от англ. first in first out – «первым пришло, первым ушло»

Метод ФИФО предполагает следующую последовательность при проведении документов: в первую очередь списываются товары из более ранних партий, потом – из поступивших позже, в порядке поступления. Для автоматизации данного процесса партионный учет должен был активированным, то есть партии должны быть зафиксированы в программе, при чем документы поступления товаров регистрируют данные партии.

Если оценка МПЗ проводится согласно средней стоимости, то такой учет включать не нужно. Способ определяется в учетной политике организации.

Разберем покупку и продажу товаров из разных партий организацией, использующей ФИФО, на следующем примере.

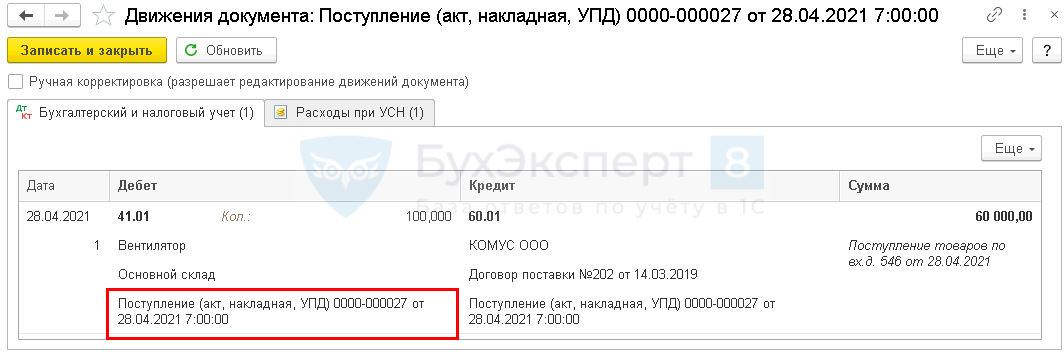

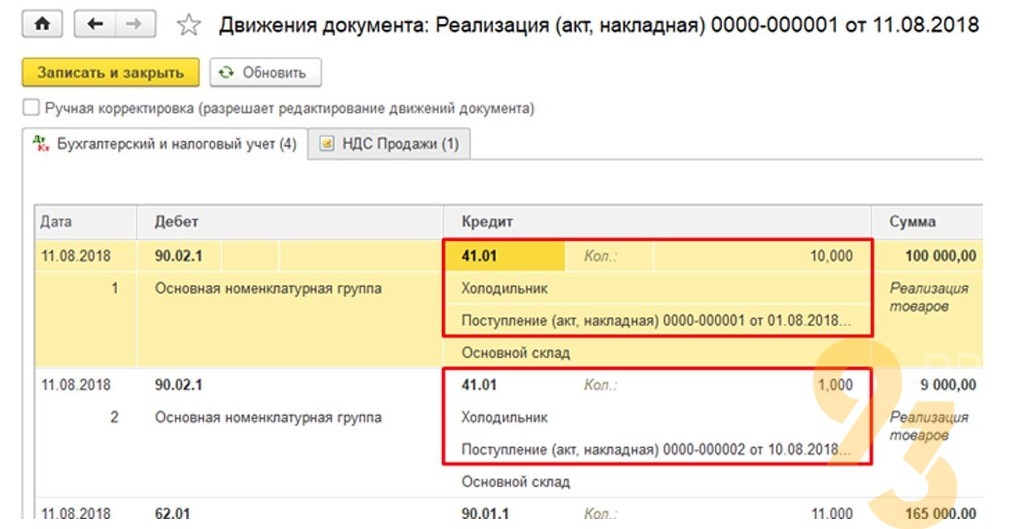

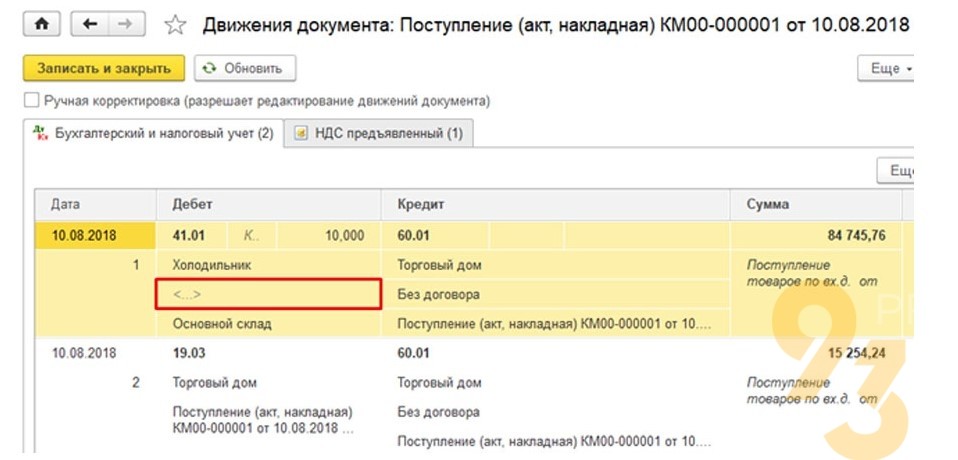

Пример. Компания Х сделала оптовую закупку: сначала 10 микроволновок стоимостью 50000руб., а через некоторое время – 5 аналогичных позиций у другого поставщика. В ходе деятельности 11 микроволновок продали оптовому покупателю по цене 15000руб. Компания работает по методу ФИФО для оценивания списываемых товаров. В первую очередь вносим в 1С покупку первой партии из 10 товаров с помощью стандартного документа поступления.

Покупки → Покупки → Поступление (акты, накладные)

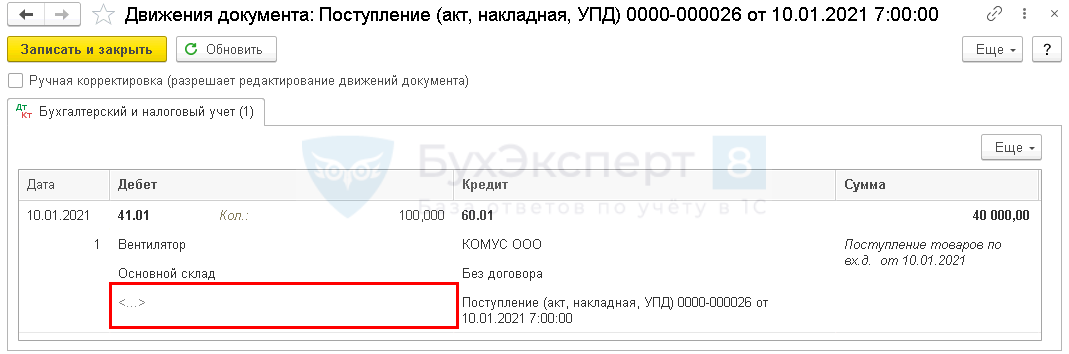

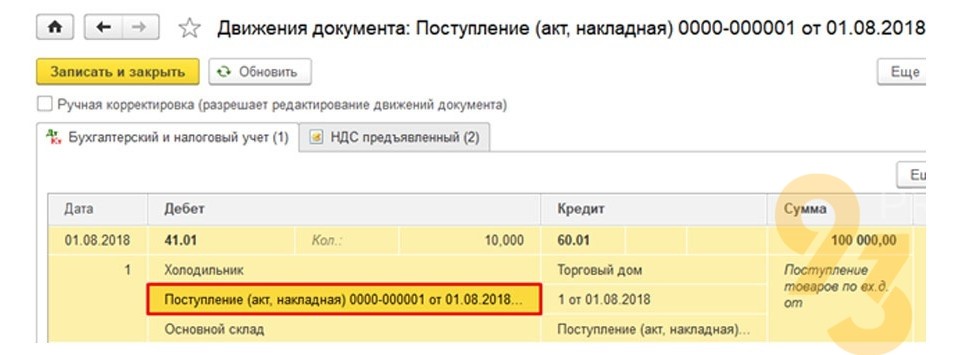

После создания, внесения данных и проведения документа просматриваем выполненные им бухгалтерские проводки. Как второй субконто счета 41 указана партия – то есть, сам документ поступления товаров.

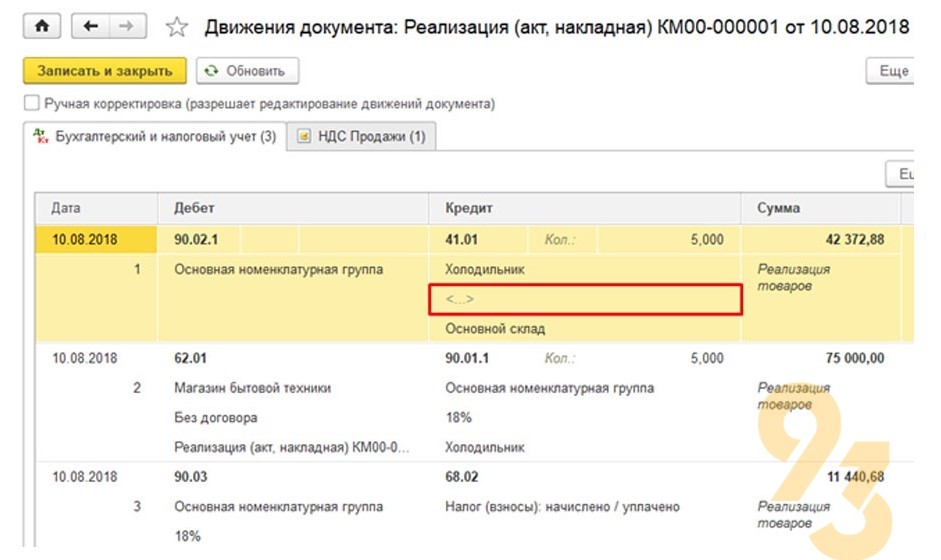

С помощью второго документа отразим аналогично приобретение второй партии из 5 микроволновок. Следующий шаг — вносим продажу 11 микроволновок, используя документ реализации товаров.

Продажи → Продажи → Реализация (акты, накладные)

Когда заполнятся все данные, проводим документ. Движения документа по бухгалтерским счетам отражают, что сначала списалась первая партия из 10 холодильников (тут субконто счета 41 – документ поступления №1), потом из-за необходимости списать еще одну единицу товара программа взяла его из второй партии (субконто – документ поступления №2).

Партионный учет в 1С 8.3 Бухгалтерия

1С позволяет учитывать товарно-материальные ценности партиями, в составе которых поступил товар. В этой статье разберем, что такое партионный учет, кому он нужен и как его настроить в программе 1С 8.3 Бухгалтерия.

Настройка партионного учета в 1С 8.3 Бухгалтерия

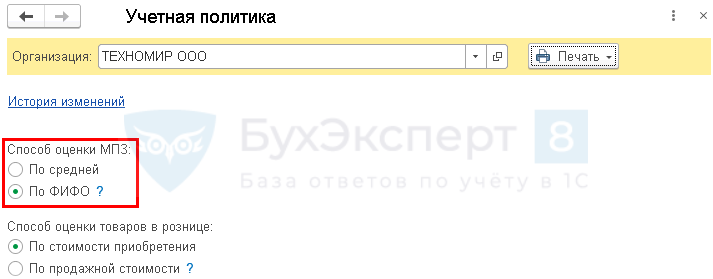

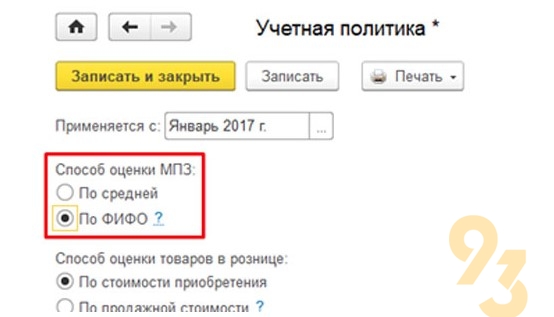

Способ оценки запасов, в частности, материалов и товаров в 1С ведется одним из способов, утвержденных учетной политикой (п. 36-38 ФСБУ 5/2019):

- по себестоимости каждой единицы,

- по средней себестоимости,

- по себестоимости первых по времени поступления товаров (ФИФО) — обязательный для УСН (доходы – расходы).

Первый вариант в программе не автоматизирован. Остальные настраиваются в разделе Главное — Учетная политика .

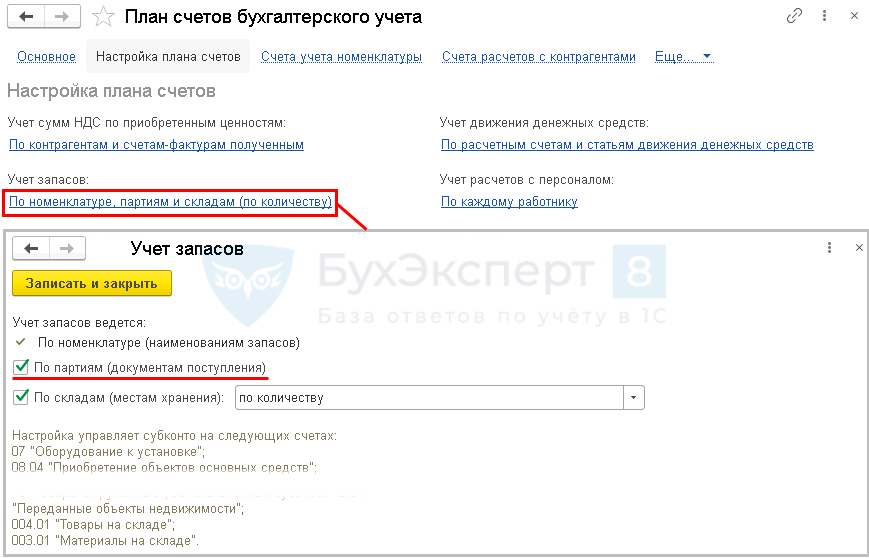

При выборе По ФИФО — автоматически подключается партионный учет. Проверить это можно в разделе Главное — План счетов — ссылка Настройки плана счетов .

С установкой флага По партиям (документам поступления) к счетам учета запасов подключается Субконто Партии.

Установите аналитику Партии, если хотя бы по одной организации в базе:

- задан Способ оценки МПЗ — По ФИФО;

- применяется упрощенная система налогообложения (доходы – расходы);

- ведется учет у индивидуального предпринимателя.

Заполнение партий в документах

Поступление и реализация

В документах поступления и реализации субконто Партии будет заполняться, и учет будет вестись по каждой поступившей и реализованной партии, если установлен способ учета запасов По ФИФО .

При варианте По средней даже при включенном партионном учете субконто Партии заполняться не будет.

Возврат товаров

Оценка товара при выбытии, в т. ч. при возврате поставщику, осуществляется в соответствии со способом, установленным учетной политикой организации. Таким образом, при возврате товар почти всегда передается поставщику по стоимости, отличной от цены поступления.

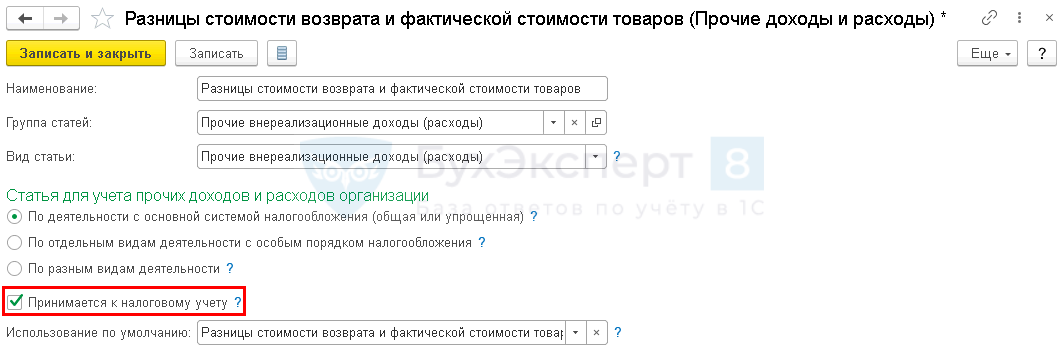

В программе предусмотрен механизм списания разницы между стоимостью поступления товаров и их балансовой стоимостью во внереализационные доходы и расходы.

В документе Возврат товаров поставщику для учета разницы между стоимостью возвращаемых товаров и учетной стоимостью используется предопределенная статья из справочника Прочие доходы и расходы.

По настройкам этой статьи разница в стоимости принимается к налоговому учету.

Если вы не согласны с механизмом, предложенным 1С по списанию расходов, поскольку:

- не планируете принимать в НУ расходы данную разницу;

- считаете, что расходы следует отнести к прочим расходам (пп. 49 п. 1 ст. 264 НК РФ), а не внереализационным,

предлагаем воспользоваться алгоритмом, изложенным ниже.

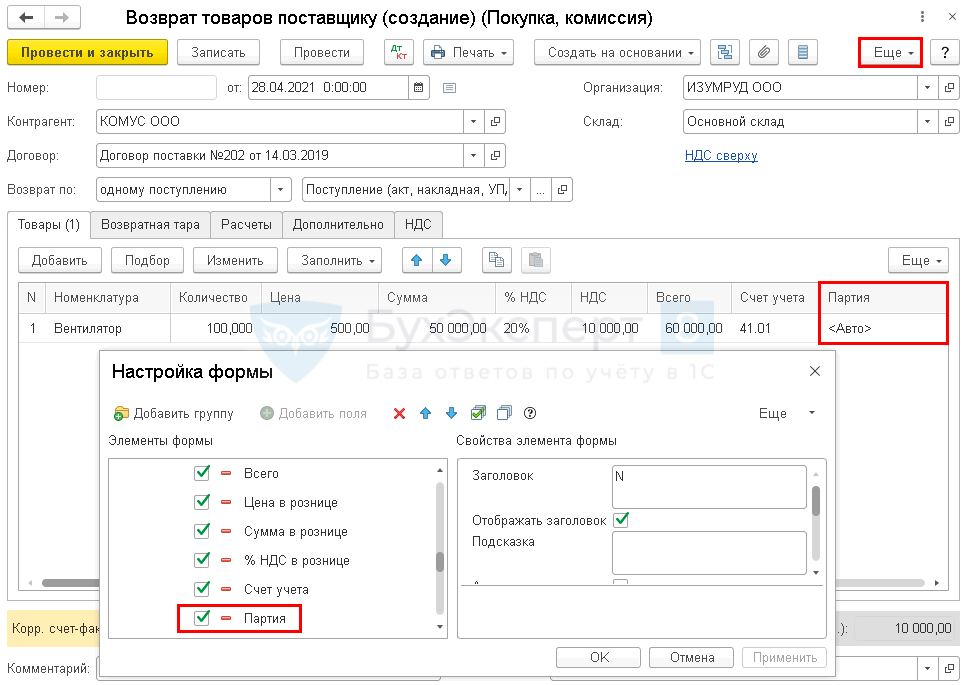

В документе Возврат товаров поставщику есть возможность вручную указать партию, по которой товар будет списан с 41 счета.

Для этого по кнопке Еще — Изменить форму откройте Настройку формы документа и установите флажок Партия .

В появившейся графе Партия укажите нужную партию возвращаемого товара — тогда товар будет списан по этой конкретной партии.

Отчеты по партиям

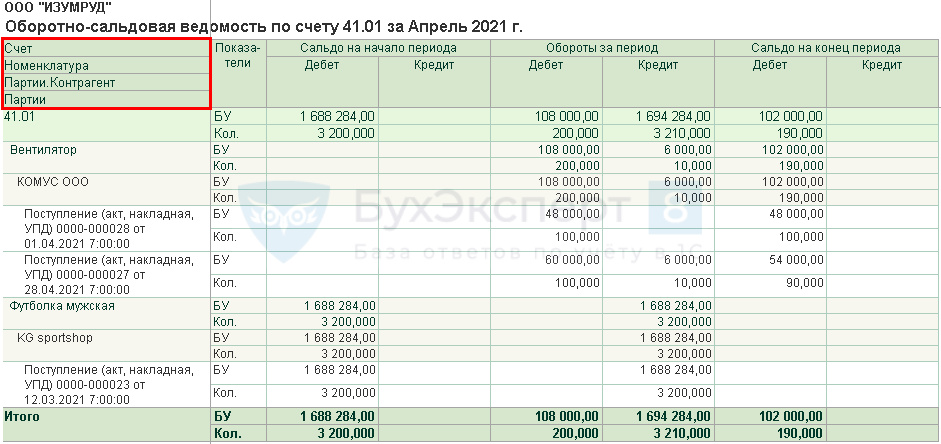

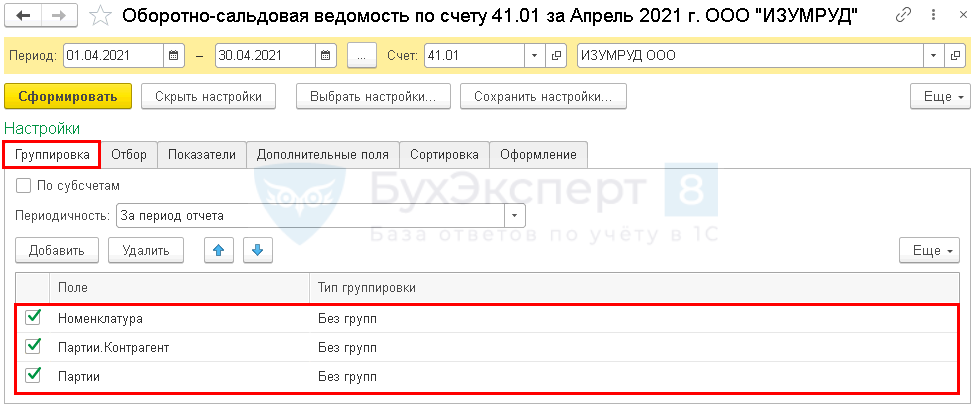

Ведение партионного учета позволяет анализировать поступление, выбытие и остатки товаров в разрезе партий с помощью отчетов, например, Оборотно-сальдовой ведомости по счету 41 в разделе Отчеты .

Создадим ОСВ по счету 41 по товарам в разрезе номенклатуры, поставщиков и партий за апрель 2021.

Для этого в настройках отчета установите на вкладке Группировка группировку по:

- номенклатуре;

- контрагентам:

- партиям.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Переход на партионный учетДобрый день. Организация до 01.01.2018 применяла способ оценки МПЗ —.

- Партионный учет при УСНДобрый день! Бухгалтерия 3.0.64.21, УСН. Подскажите пожалуйста, можно ли при.

- Как восстановить НДС по списанному товару, если не ведется партионный учетКак восстановить НДС по списанному товару, если не ведется партионный.

- Учет себестоимости в общепите в 1С, если количественно-суммовой учет ведется в другой программеЗдравствуйте, у меня количественно-суммовой учет ведется в другой программе (StoreHouse).

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Поступление / Поступление |

| Объекты / Виды начислений: | |

| Последнее изменение: | 16.05.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо. Когда ж Вы отдыхаете-то, дорогие специалисты Бухэксперта?

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

![]()

Очень полезная информация дана по УСН. Благодарю.

Использование партионного учета в функционале 1С 8.3 Бухгалтерия

Обновим 1С с гарантией сохранности базы

Поможем с 1С 24/7, без выходных

Установим сервисы 1С бесплатно

Оперативно решим любые задачи по 1С

В настоящее время одним из методов, используемых для учитывания ТМЦ стал «партионный учет». В частности такой способ дает возможность закреплять не единичный продукт, но одновременно целую группу, в совокупности с данной он зачислен. Особенно практично подобную информацию применять, когда необходимо списывать определенные товарно-материальные ценности. В отношении партионного учета, то этот пункт в разрешении 1С выполнен в виде опции, которую в случае потребности подключают либо выключают.

Настройки партионного учета в разрешении 1С 8.3

Чтобы осуществить регистрацию в разделе «Бухгалтерии предприятия 8», определенную партию продукции прописывают в зачисленной документации, при этом учет выполняется в разрезе аналитических (субконто) счетов учитывания продукции также вещественных ценностей: 10, 41, 45, 21, 07, 08, 04.1, 004, которые убедительно отображено в планировании счетов.

Отметим, что настроить, другими словами выключить либо подключить учет согласно партий, возможно непосредственно в опциях плана счетов. Вдобавок, подобные перемены общедоступны как из плана счетов так и из показателей системы.

Управление ->Опции системы->Показатели учета

Безусловно, чтобы пользователь смог воспользоваться окном, где расположен сегмент «Учет запасов», ему надо использовать вкладку «Настройка плана счетов» в любом из двух приведенных способов. Относительно наименования вкладки, которая имеет отношение к данному сегменту, то в ней отражаются нынешние опции области. В частности, когда подключена настройка партионного учета, то тогда отображается указатель о формате учитывания «по номенклатуре, партиям…», в соответствии с рисунком 4. В случае когда настройка выключена, тогда указатель «по партиям» отсутствует. Между тем, когда необходимо переменить опции, то можно элементарно надавить на сноску.

В свою очередь, в открывшемся окне появится сегмент «Учет запасов», где необходимо отыскать метку в виде флажка при помощи которого выключают либо подключаю учет партиями. Кроме того, система устраняет либо закрепляет субконто «Партии» для счетов ТМЦ, используемых в бухгалтерии, впоследствии ввода перемен в ее опции. При этом сведения показываются как в формате опций плана счетов так и напрямую в плане счетов.

Важно! Обратите внимание, что перед началом действий в системе 1С, необходимо произвести изменения во всех опциях касательно включения либо устранения настроек партионного учета.

Методы партионного учета и анализ МПЗ согласно ФИФО

Как правило, учет по партиям продукции особенно практично применять для ее списания. При осуществлении подобной операции актуально принимать во внимание метод проведения анализа направленных на списание МПЗ. Существует два способа оценки, обычно употребляют наиболее подходящий:

- оценивание согласно среднестатистических расценок;

- оценивание согласно способу ФИФО («first in first out», другими словами – «что первое поступило, то первым и ушло»).

Можно отметить, что в случае использования способа ФИФО, то тогда при осуществлении проводки документации по списанию в первую очередь списывают продукцию, партии которой получены в ранние сроки, а следовательно потом пришедшие позднее. С целью автоматического выполнения процедуры, в системе 1С каждая группа товаров должна быть закреплена, как видите ко времени фиксирования, поступающей партии, в программе 1С обязательно включается учет по ним. В свою очередь, документация, касательно поступающей партии продукции, представляет собой регистратора группы.

В другой ситуации, когда анализ материально-производственных запасов осуществляется согласно среднесписочных расценок, тогда эти настройки не активируют. Впрочем, метод анализа МПЗ возможно найти в сегменте Учетной политики.

В свою очередь, для того чтобы уяснить принцип работы партионного учета, целесообразно проанализировать образец приобретения и реализации продукции из различных групп компанией, что дает оценку материально-производственным запасам при помощи ФИФО.

Первый образец.

Символическая фирма оптом закупила партию продукции, в нашем случае это десять холодильников стоимостью 10 тыс. рублей каждый, через некоторое время опять взяла пять аналогичных, однако уже у иного контрагента. Между тем, одиннадцать из них реализованы согласно стоимости 15 тыс. рублей. С целью осуществления оценки продукции, направленной на списание, данная организация применяет способ ФИФО. Для отображения в системе 1С приобретение десяти холодильников, составляющих первую партию, используют стандартную документацию поставки соответственным способом.

Закупки->Закупки->Получение (документы, приходные накладные)

Первоначально необходимо сформировать, наполнить также выполнить проведение акта получения, далее осуществить проверку исполнения проводки по бухгалтерии. В частности, вторым субконто счетом 41 проставится группа, что и представляет собой акт получения продукции.

Следующее приобретение пяти аналогичных холодильников из другой группы, принятых от иного партнера отображается подобным методом.

В свою очередь, сейчас возможно переключиться и проследить как оформить продажу одиннадцати холодильников. С этой целью употребляется акт продажи продукции.

Реализация->Реализация->Продажа (документ, расходные накладные)

Итак, акт наполняют и выполняют проводку. В отношении перемещения данной документации согласно счетам бухгалтерии дает возможность проследить тот момент, когда система вначале осуществила списание первой группы, включающую десять холодильников, в качестве субконто счета 41 представлен акт прихода №1. Кроме того, необходимо было списание дополнительного холодильника, так как продано одиннадцать. Впрочем система автоматически вынула его из другой группы, поступившей позднее, в качестве субконто показан акт прихода №2.

Важно отметить, что система выполнила автоматическое списание продукции согласно способу ФИФО, причем полностью соблюдены все принятые опции.

Безусловно, появляется логический вопрос как осуществить проведение приобретения и продажи продукции в том случае, когда учет по партиям продукции настроен в основе системы 1С,однако способ ФИФО не употребляется. Ответом на подобный вопрос станет анализ режима учитывания на следующем образце.

Второй образец.

Рассмотрим пример, когда в разрешении 1С подключен учет по партиям резервов и одновременно проводится по определенному числу компаний. В частности, выполняя списание МПЗ, условная фирма из данного числа, применяет оценивание согласно среднесписочной цены. Между тем, данная фирма приобрела у контрагента десять новых холодильников, пять из которых, спустя некоторое время, оптом продала другому партнеру.

Также важно заметить, что впоследствии формирования в системе 1С документации согласно зачисления и продажи, при рассмотрении выполненных проводок видно то, что в данной ситуации в акте получения субконто «Партии» не учтен и как результат не заполнено, выделенное под него место.

Таким образом, появляется ситуация, в которой при реализации этой продукции группа такого товара может остаться не учтенной.

В свою очередь, субконто «Партии», в осуществленной проводке, в этом случае остается пустым.

Вам необходимо установить, настроить, доработать, обновить 1С? Звоните наши эксперты придут вам на помощь, окажут необходимую консультацию!