Как в бухгалтерском учете списать спецодежду при увольнении работника

Как поступить со спецодеждой при увольнении работника

Спецодежда входит в состав средств индивидуальной защиты работника (СИЗ). Это собственно спецодежда, обувь специального назначения, различные приспособления предохраняющего характера, например, специальные очки (приказ №135н Минфина от 26-12-02 г., п.7). При увольнении работник обязан сдать спецодежду, выданную ему в пользование. В статье рассматриваются нюансы указанной процедуры, действия работодателя, а также проблемные моменты возврата СИЗ увольняющимся сотрудником.

Всегда ли нужно возвращать спецодежду?

Законодательство обязывает работодателя обеспечивать сотрудников спецодеждой из средств организации. Бывают случаи, когда работник приобретает средства защиты самостоятельно, а затем получает компенсацию стоимости СИЗ. Спецодежда – это собственность работодателя, следовательно, возвратить ее работник обязан. Исключение составляет случай, когда СИЗ приобретается за собственные средства работником, но до момента увольнения ему не успели произвести никаких выплат и поставить на учет комплект спецодежды.

Какие есть типовые нормы бесплатной выдачи СИЗ, специальной одежды и специальной обуви работникам?

В бухгалтерском учете возврат не всегда оформляется проводками. Если срок использования спецодежды меньше года, ее можно списать на затраты непосредственно после выдачи сотруднику (пр. №135н п. 21). Проводок БУ в момент сдачи такой спецодежды не делается, поскольку она не числится в учете. В то же время при сдаче ее увольняющимся сотрудником по решению созданной комиссии возможно оприходование ветоши – актом, с подписями ответственных лиц.

Порядок возврата спецодежды при увольнении

ВАЖНО! Рекомендации по порядку возврата спецодежды при увольнении работника от КонсультантПлюс доступны по ссылке

Увольняясь, работник обязан получить на руки выписку из личной карточки выдачи СИЗ, а затем по списку сдать спецодежду ответственному лицу: работнику склада либо иному сотруднику с аналогичными контрольными функциями. В справке-выписке целесообразно указывать не только количество единиц спецодежды, но и ее остаточную стоимость, даже если она имеет нулевое значение.

Принимающий сотрудник оценивает состояние спецодежды. Если она получена недавно, но видны следы подмены, порчи либо степень износа не соответствует срокам эксплуатации, целесообразно создать компетентную комиссию для оценки состояния СИЗ.

Если спецодежда имеет нормальный внешний вид, соответствующий сроку износа, она сдается на склад, а затем выдается повторно, после химической чистки. При принятии таких ТМЦ в документах кладовщик делает запись о сроках эксплуатации, например: «комбинезон защитный, срок эксплуатации 5 месяцев». Ответственное лицо после сдачи подписывает работнику обходной лист, в котором делает соответствующую пометку.

По общему правилу, увольняясь, работник может сдать спецодежду полностью, либо частично, либо возместить ее стоимость организации и оставить для личного пользования.

Повторное использование списанной спецодежды в качестве обтирочного материала после сдачи ее работником также должно быть подтверждено актом с подписями членов комиссии.

Справочные данные по стоимости спецодежды могут быть использованы в дальнейшем:

- если принято добровольное решение со стороны работника возместить стоимость СИЗ;

- если работника нужно привлечь к ответственности за порчу, подмену, утерю спецодежды;

- если комиссия приняла решение списать ранее не списанную спецодежду ввиду ее фактического износа;

- если комиссия аналогично приняла решение оприходовать ветошь от списанной спецодежды.

Правила возврата спецодежды должны быть прописаны в локальных нормативных актах организации.

На заметку! Работник, изъявивший желание выкупить спецодежду при увольнении, с выплатой стоимости должен написать заявление на имя руководителя организации. В нем указывается перечень СИЗ, за которые будет вноситься оплата, а также намерение приобрести ценности для своих нужд. Целесообразно указать и способ оплаты.

Присвоение спецодежды работником

Согласно ст. 243 ТК РФ работник материально ответственен за выданные ему ТМЦ. Это относится и к спецодежде. В случае если увольняющийся гражданин присвоил спецодежду и не сдал ее в установленном порядке на склад организации, стоимость оной может быть удержана с причитающихся при увольнении выплат. При этом есть ограничения. Согласно ст. 138 ТК РФ удержание более 20% выплат (в отдельных случаях до 50%) противозаконно.

Нельзя делать удержания с таких сумм, как:

- компенсационные выплаты за неиспользованный отпуск;

- пособия («чернобыльские», на погребение и пр.);

- премиальные, выплачиваемые не из ФЗП.

На заметку! Нельзя удерживать документы работника (трудовую книжку, оригиналы иных документов из личного дела) под предлогом невыплаты им сумм за спецодежду. Эти действия противозаконны и могут быть обжалованы в суде.

Если работник полностью отказывается выплачивать стоимость спецодежды, компенсировать ее из заработной платы, целесообразно получить письменный отказ гражданина с его подписью. К письменному отказу прилагается справка о стоимости спецодежды, другие документы, свидетельствующие о том, что работник был обеспечен спецодеждой и не сдал ее законным порядком. Такие действия необходимы на случай конфликтной ситуации, которая может решаться в суде.

Чаще всего работодатель, получив отказ сдать спецодежду или возместить ее стоимость, издает приказ на списание СИЗ. Также внесудебное решение проблемы может быть, если работник уволился без обходного листа: момент взыскания из заработной платы упущен. В этом случае доказать в суде, что злонамеренно не окончил расчеты с организацией, бывает проблематично.

На заметку! У работника отсутствует обязанность возмещения стоимости спецодежды, в том числе и при увольнении, если она повреждена не по его вине, например, в случае аварийной ситуации, форс-мажора, или используется им после истечения срока годности, по причине невыдачи нового комплекта.

Бухгалтерский учет

Спецодежда отражается на счете 10. Обычно используют субсчета 10 и 11, соответственно, «Спецодежда и оснастка на складе» и «Спецодежда и оснастка в эксплуатации».

Если работник, увольняясь, сдает СИЗ на склад, отражается эта операция внутренней проводкой

Дт10/10 Кт 10/11. Кроме того, могут использоваться следующие проводки:

- Дт94 Кт 10/11 – при сдаче на склад комиссией спецодежда признана негодной.

- Дт91/2 Кт 94 – ее стоимость включена в прочие расходы.

- Дт73 Кт 94 (91/1) — зафиксирована сумма не возвращенной сотрудником при увольнении спецодежды.

- Дт 70 Кт 73 – сумма СИЗ удержана из зарплаты работника.

- Дт 50 Кт 73 – сумма СИЗ внесена работником в кассу.

- Дт 51 Кт 73 – сумма СИЗ перечислена работником на счет организации.

- Д 94 К 10/11 – списана стоимость невозвращенной спецодежды.

- Д 91/2 К 94 – недостача спецодежды отражена в расходах.

Последние две проводки используются, если работник уже уволился, а компенсацию за СИЗ взыскать организации не удалось.

Бухгалтерский учет СИЗ производится на основании различных первичных документов, например, карточки выдачи СИЗ, ведомости учета выдачи спецодежды и др.

Как в бухгалтерском учете списать спецодежду при увольнении работника

Работник увольняется: 3 варианта выбытия СИЗ

При увольнении работника возникают различные ситуации, связанные с возвратом или возмещением стоимости средств индивидуальной защиты (СИЗ). Как правильно оформить и отразить в учете такие операции, разъяснено в статье.

Из письма в редакцию:

«Работник нашей организации увольняется 12 ноября 2018 г. Ему 25 сентября была выдана спецодежда, которая при выдаче списана в размере 50 % от стоимости.

Как отразить в учете операции с СИЗ, если:

1) работник выразит желание оплатить спецодежду?

2) работник вернет спецодежду на склад?

3) работник не вернет спецодежду на склад?

С уважением, бухгалтер Валентина Сергеевна»

Давайте, Валентина Сергеевна, обсудим возникшие вопросы.

Отражаем СИЗ в бухучете

Спецодежда относится к запасам и учитывается в составе материалов. Приобретенную спецодежду до ее выдачи работникам учитывают на субсчете 10-10 «Специальная оснастка и специальная одежда на складе», выданную работникам – на субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (части 12 и 13 п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина Республики Беларусь от 29.06.2011 № 50; далее – Инструкция № 50).

Стоимость спецодежды списывают на счета учета затрат на производство, реализацию в соответствии с учетной политикой (п. 107 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина Республики Беларусь от 12.11.2010 № 133; далее – Инструкция № 133).

Общий порядок обеспечения, пользования, выдачи и хранения СИЗ установлен Инструкцией о порядке обеспечения работников средствами индивидуальной защиты, утвержденной постановлением Минтруда и соцзащиты Республики Беларусь от 30.12.2008 № 209 (далее – Инструкция № 209). Движение СИЗ (выдача или сдача) фиксируется в личной карточке учета средств индивидуальной защиты (приложение 2 к Инструкции № 209). В личной карточке подтверждается факт получения и возврата СИЗ работником на конкретные даты, указываются их стоимость на эти даты, степень изношенности, сроки носки и т.п. При этом сведений об остаточной стоимости СИЗ личная карточка не содержит.

Если работник увольняется до окончания сроков носки СИЗ, он обязан вернуть их нанимателю. СИЗ (кроме арендуемых) могут оставаться в собственности работника по его желанию на основании письменного заявления с удержанием остаточной стоимости (п. 31 Инструкции № 209).

Пример 1

Увольняющийся работник выразил желание приобрести СИЗ

Водителю грузового автомобиля были выданы костюм хлопчатобумажный и ботинки кожаные с установленным сроком носки 12 месяцев. Стоимость выданных СИЗ составляет 120 руб. (42 руб. и 78 руб. соответственно). В соответствии с учетной политикой организации стоимость СИЗ списывается в размере 50 % при передаче их в эксплуатацию и 50 % – при выбытии их из эксплуатации в связи с непригодностью. Через 5 месяцев после выдачи СИЗ работник увольняется и хочет выкупить находящиеся у него в пользовании СИЗ.

В бухгалтерском учете остаточная стоимость СИЗ составляет 50 % их стоимости, т.е. 60 руб., в т.ч. костюм хлопчатобумажный учитывается по остаточной стоимости в размере 21 руб. (42 руб. × 50 %), ботинки кожаные – 39 руб. (78 руб. × 50 %). Несмотря на то что в пользовании СИЗ были только 5 месяцев из 12 (т.е. менее 50 % срока их носки), сумма возмещения работником стоимости СИЗ определяется без учета их фактического износа, т.е. на основании остаточной стоимости, определенной по данным бухгалтерского учета. Стоимость СИЗ в сумме 72 руб. (в т.ч. НДС – 12 руб. * ) удержана из заработной платы работника при окончательном расчете (см. табл. 1).

__________________________

* Расчеты по НДС не рассматриваются.

Напомню, что установлены ограничения по размеру удержаний из заработной платы, а также запрет на удержание из определенных законодательством сумм выходного пособия, компенсационных и иных выплат, на которые не может обращаться взыскание.

Так, по общему правилу общий размер всех удержаний при каждой выплате заработной платы не должен превышать 20 % заработной платы, причитающейся работнику (ст. 108 Трудового кодекса Республики Беларусь; далее – ТК).

Возмещение работником стоимости спецодежды в рассматриваемом случае может осуществляться не только путем удержания ее стоимости из заработной платы, но и иными способами, например путем оплаты стоимости спецодежды наличными денежными средствами в кассу нанимателя или банка для перечисления нанимателю.

Если при увольнении работник возвращает СИЗ, наниматель должен принять и надлежащим образом оформить такой возврат.

Возврат СИЗ фиксируется на оборотной стороне личной карточки учета спецодежды и закрепляется подписями работника и кладовщика, который принимает СИЗ у работника после ее эксплуатации.

После стирки, химчистки, дезинфекции и ремонта СИЗ может выдаваться другому работнику, а непригодные СИЗ списываются и направляются для ремонта других СИЗ, для производственных нужд или сдаются на переработку как вторичное сырье.

Пример 2

Возврат СИЗ на склад при увольнении

Водителю грузового автомобиля выданы ботинки кожаные с установленным сроком носки 12 месяцев. Стоимость ботинок составляет 78 руб. В соответствии с учетной политикой организации стоимость СИЗ списывается в размере 50 % – при передаче их в эксплуатацию и 50 % – при выбытии их из эксплуатации в связи с непригодностью. Через 5 месяцев после выдачи СИЗ работник увольняется и возвращает СИЗ.

При перенесении стоимости СИЗ на счета затрат при списании 50 % стоимости при ее выдаче работнику СИЗ числятся в бухгалтерском учете как находящиеся в эксплуатации (субсчет 10-11) до списания в связи с непригодностью для использования, по истечении срока носки и т.п. В бухгалтерском учете делаются следующие проводки:

Д-т 10-10 – К-т 10-11 – 39 руб.

– отражен возврат СИЗ на склад;

Д-т 10-11 – К-т 10-10 – 39 руб.

– отражена выдача СИЗ другому работнику.

Если работник не возвращает СИЗ по причине потери, порчи и т.д., тем самым он наносит ущерб организации. В таком случае возможны:

– добровольное возмещение работником стоимости спецодежды;

– передача работником равноценного имущества нанимателю для возмещения причиненного ущерба;

– удержание стоимости СИЗ из заработной платы работника по инициативе нанимателя.

Размер причиненного ущерба определяют в порядке, установленном законодательством (ст. 407 ТК). В ТК отсутствует порядок определения размера ущерба, причиненного работником при исполнении трудовых обязанностей (ст. 400 ТК). В связи с этим организации руководствуются постановлением Пленума Верховного Суда Республики Беларусь от 26.03.2002 № 2 «О применении судами законодательства о материальной ответственности работников за ущерб, причиненный нанимателю при исполнении трудовых обязанностей».

Если утраченное имущество относится к отдельным предметам в составе средств в обороте, размер причиненного ущерба определяется по его стоимости, числящейся в бухгалтерском учете.

Пример 3

Удержание стоимости СИЗ при увольнении по инициативе нанимателя

Водителю грузового автомобиля выданы ботинки кожаные с установленным сроком носки 12 месяцев. Стоимость ботинок составляет 78 руб. В соответствии с учетной политикой организации стоимость СИЗ списывается в размере 50 % при передаче их в эксплуатацию и 50 % – при выбытии их из эксплуатации в связи с непригодностью. Через 5 месяцев после выдачи СИЗ работник увольняется, но вернуть ботинки не может вследствие утери.

Отражение в учете хозяйственных операций в таком случае представлено в табл. 2.

Законодательство также предоставляет работнику право возместить ущерб, причиненный нанимателю, путем добровольной передачи нанимателю взамен полученного СИЗ равноценного имущества. Передача равноценного имущества может осуществляться, только если наниматель выражает согласие на предложение работника о передаче такого имущества (ст. 401 ТК).

Если работник добровольно не возмещает ущерб, наниматель вправе произвести удержание суммы ущерба, связанного с невозвратом СИЗ, из заработной платы работника, издав приказ о таком удержании. В этом случае удерживаться может сумма, не превышающая среднего месячного заработка работника (часть первая ст. 408 ТК).

Приказ об удержании может быть издан не позднее чем через 2 недели с момента обнаружения нанимателем факта причинения ущерба (часть вторая ст. 408 ТК).

В случае пропуска нанимателем 2-недельного срока для издания распоряжения об удержании стоимость спецодежды может быть взыскана с работника в судебном порядке. При этом срок для обращения с данным заявлением составляет один год со дня обнаружения ущерба (часть вторая ст. 242 ТК). Днем обнаружения ущерба будет день, когда нанимателю станет известно о наличии ущерба, причиненного ему работником (например, день увольнения работника), а если ущерб выявлен в результате инвентаризации – день подписания соответствующего акта или заключения. Документом, подтверждающим факт обнаружения ущерба в этот день, может быть, например, акт или соответствующая докладная записка, составленная главным бухгалтером.

Надеюсь, Валентина Сергеевна, мы рассмотрели все заданные Вами вопросы. Успехов Вам.

Искренне Ваша, Ольга Павловна

2019 год

Справочно: износ СИЗ – это физическое изнашивание средств индивидуальной защиты, характеризующееся износом материалов, из которых они созданы, потерей их первоначальных качеств, уменьшением стоимости за период срока службы (п. 3 Инструкции 209). Оценка степени физического износа средств защиты, как упоминалось выше, входит в компетенцию комиссии, которая исходя из степени износа определяет процент годности вещей, дает заключение о целесообразности их ремонта и дальнейшего использования.

Если степень годности бывших в употреблении специальной одежды и обуви позволяет использовать их по прямому назначению, указанные вещи выдаются другому работнику после стирки, дезинфекции и ремонта. Выдача работнику бывших в употреблении средств защиты отражается в личной карточке, где в гр. 5 и 6 указываются соответственно процент их годности и стоимость.

В организациях также нередки случаи, когда СИЗ выбывают из эксплуатации до истечения нормативного срока службы и непригодны к дальнейшему использованию. Для целей налогового учета в зависимости от причин преждевременного износа СИЗ их остаточная стоимость относится к внереализационным расходам, учитываемым или неучитываемым при налогообложении прибыли, или к расходам по возмещению ущерба нанимателю виновным лицом.

К внереализационным расходам, учитываемым при налогообложении прибыли, можно отнести остаточную стоимость СИЗ в случаях:

– их выбытия в результате чрезвычайных ситуаций (пожар, авария, стихийное бедствие и т.п.) (подп. 3.17 п. 3 ст. 129 НК) при наличии подтверждающего факт чрезвычайной ситуации документа. НДС в данном случае не начисляют;

– хищения, порчи СИЗ, если виновные лица не установлены (велось следствие, имеются документы из органов внутренних дел) или суд отказал во взыскании с них. Данная операция также не признается объектом обложения НДС.

В других случаях при выбытии СИЗ из эксплуатации до истечения нормативного срока службы в результате небрежного использования, приобретения низкокачественных СИЗ, утери и пр. их списание производят за счет собственных источников или относят на виновных лиц. И также возникает вопрос об обоснованности отнесения на затраты какой-то части стоимости СИЗ. По мнению автора, при досрочном выбытии из эксплуатации СИЗ необходимо рассчитать их фактическую остаточную стоимость и произвести корректировку затрат, формирующих себестоимость.

Трудовое законодательство

Обеспечение охраны труда работников является обязанностью нанимателя независимо от формы собственности организации.

При организации труда работников наниматель обязан:

– обеспечить работников в соответствии с установленными нормами специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, организовывать надлежащее хранение и уход за этими средствами (п. 8 ст. 55 Трудового кодекса РБ; далее – ТК);

– производить выдачу работникам, занятым на производстве с вредными и (или) опасными условиями труда, а также на работах, связанных с загрязнением или выполняемых в неблагоприятных температурных условиях, специальной одежды, специальной обуви и других необходимых средств индивидуальной защиты (далее – СИЗ), смывающих и обезвреживающих средств в соответствии с установленными нормами (п. 5 ст. 226 ТК).

Справочно: обеспечение работников СИЗ производят, руководствуясь следующими документами:

– Инструкцией о порядке обеспечения работников средствами индивидуальной защиты, утвержденной постановлением Минтруда и соцзащиты РБ от 30.12.2008 № 209 (с изменениями и дополнениями; далее – Инструкция № 209);

– Перечнем средств индивидуальной защиты, непосредственно обеспечивающих безопасность труда, утвержденным постановлением Минтруда и соцзащиты РБ от 15.10.2010 № 145;

– Перечнем профессий и должностей, а также сроками носки средств индивидуальной защиты, определенными Типовыми нормами бесплатной выдачи средств индивидуальной защиты работникам общих профессий и должностей для всех отраслей экономики, утвержденными постановлением Минтруда и соцзащиты РБ от 22.09.2006 № 110.

Порядок списания СИЗ следует отразить в учетной политике

В бухгалтерском учете спецодежду, другие СИЗ, по которым установлены сроки службы, учитывают в составе средств в обороте на счете 10 «Материалы» (п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133; далее – Инструкция № 133).

Их поступление, наличие, движение, списание отражают в разрезе субсчетов 10-10 «Специальная оснастка и специальная одежда на складе» и 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 29.06.2011 50; далее – Инструкция 50).

Организация в своей учетной политике должна предусмотреть порядок списания СИЗ (п. 107 Инструкции 133). Он может быть:

1) общим, предусмотренным для списания любых средств, находящихся в обороте, например:

– в размере 50 % – при передаче в эксплуатацию и 50 % – при выбытии;

– в размере 100 % – при передаче в эксплуатацию;

– в размере 100 % – при выбытии из эксплуатации в связи с непригодностью;

– для объектов, в т.ч. СИЗ, стоимостью до 2 базовых величин – единовременно по мере их передачи в эксплуатацию и др.;

2) отдельным, предусмотренным только для СИЗ, – ежемесячно, исходя из сроков службы СИЗ.

Сроки носки СИЗ установлены календарные и исчисляются со дня фактической выдачи работникам. Для специальной одежды и специальной обуви от пониженных температур в указанные сроки включается время ее хранения в теплый период года (п. 32 Инструкции 209).

Учет затрат на выдачу работникам средств индивидуальной защиты населения

Затраты на бесплатную выдачу спецодежды, произведенные согласно установленным нормам, организации включают в расходы по видам деятельности.

В 2012 г. затраты на выдачу работникам СИЗ в соответствии с разработанными в организации внутренними нормами следует учитывать при налогообложении.

Однако при налогообложении не учитываются расходы на выдачу СИЗ сверх установленных норм (подп. 1.22-2 п. 1 ст. 131 Налогового кодекса РБ; далее – НК).

Следует обратить внимание, что с 2013 г. подп. 1.22-2 из ст. 131 НК исключен, что дает право плательщикам затраты на выдачу работникам СИЗ, в т.ч. и сверх установленных норм, учитывать при налогообложении.

Документальное оформление и бухгалтерский учет

Выдачу работникам организации в индивидуальное пользование и сдачу ими СИЗ отражают в личной карточке учета СИЗ. Форма данного документа является типовой и утверждена Инструкцией № 209 (приложение 2 к Инструкции № 209).

Карточка открывается на каждого работника в одном экземпляре и хранится у кладовщика (либо другого материально ответственного лица, например завхоза).

В ней указывают наименование предметов, их количество, срок службы, дату выдачи и возврата, стоимость. Получение и сдача СИЗ удостоверяются подписью работника. Данные по выдаче и возврату в карточке заполняются на основании внутренних документов (внутренней накладной, требования и т.д.). Допускается ведение учета СИЗ на электронных носителях.

Пример 1

Организация в феврале 2015 г. приобрела 10 хлопчатобумажных костюмов по цене 180 000 руб. на общую сумму 1 800 000 руб., в т.ч. НДС по ставке 20 % – 300 000 руб.

Бухгалтерские записи в феврале 2015 г. будут следующие (см. табл. 1).

В марте 2015 г. грузчику выдан костюм хлопчатобумажный стоимостью 150 000 руб. (срок носки – 12 месяцев). В соответствии с учетной политикой организации на 2015 г. стоимость СИЗ в составе средств в обороте погашается в размере 50 % при передаче в эксплуатацию и 50 % – при выбытии из эксплуатации в связи с непригодностью.

Бухгалтерские записи в марте 2015 г. представлены в табл. 2.

Выдаваемая работнику бесплатно спецодежда не является его собственностью, а принадлежит организации. Поэтому выданные работнику СИЗ должны быть возвращены нанимателю по окончании срока их носки, при увольнении до окончания сроков носки, при переводе на другую работу, для которой выданные СИЗ не предусмотрены типовыми нормами.

Однако по желанию работника они могут остаться у него. В этом случае бухгалтерия на основании письменного заявления работника производит удержание остаточной стоимости СИЗ из его заработной платы (пп. 30, 31 Инструкции № 209).

Продолжение примера 1

В июне 2012 г. работник при увольнении написал заявление о желании выкупить спецодежду. Бухгалтерия удерживает из зарплаты работника остаточную стоимость спецодежды с учетом исчисленного НДС 90 000 руб. (75 000 + 15 000 (20 %)).

Бухгалтерские записи, которые надо сделать в июне 2012 г., см. в табл. 3.

Исходя из расчета бухгалтерия по формальному признаку будет права. Но в данном случае обратите внимание, что фактическая остаточная стоимость спецодежды отличается от учетной. Иными словами, за 4 месяца эксплуатации спецодежда изношена только на 30 %, а не на 50 % и реальная ее стоимость составляет 100 000 руб. (без НДС), а не 75 000 руб. Таким образом, нарушаются интересы организации, а именно собственника имущества.

Подобная ситуация может возникать и в тех случаях, когда по учетной политике организации стоимость СИЗ погашается в размере 100 % при передаче их в эксплуатацию. Тогда остаточной стоимости спецодежды совсем нет. А если стоимость СИЗ погашается в размере 100 % при выбытии из эксплуатации в связи с непригодностью, то в учете спецодежда числится по полной стоимости.

Во всех подобных ситуациях, по мнению автора, бухгалтерии необходимо рассчитать фактическую остаточную стоимость спецодежды исходя из нормативных сроков носки и фактических сроков эксплуатации и по соглашению с работником производить удержания из заработной платы реальной остаточной стоимости спецодежды.

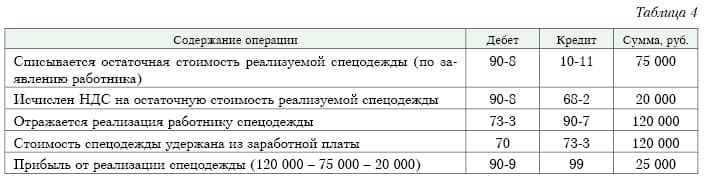

Исходя из данных примера 1 произведем расчет фактической остаточной стоимости спецодежды:

150 000 – (150 000 / 12 × 4) = 100 000 руб.; с учетом НДС 20 %: 100 000 + (100 000 × 20 / 100) = 120 000 руб.

Тогда бухгалтерские записи в июне 2012 г. будут выглядеть следующим образом (см. табл. 4).

Возникают и такие ситуации, когда работник при увольнении выданную ему спецодежду не возвращает, заявления об ее приобретении не пишет. В таких случаях остаточную стоимость спецодежды по приказу руководителя удерживают из окончательного расчета по заработной плате с этим работником без его согласия.

Важно! Удержанию в бесспорном порядке подлежит ущерб, величина которого не должна превышать среднемесячного заработка работника. В случае, когда стоимость невозвращенной, пришедшей в негодность (испорченной, уничтоженной, недостающей) спецодежды и обуви выше среднемесячного заработка этого работника, взыскать полную величину ущерба без его согласия наниматель может только по решению суда (п. 3 ст. 107, п. 1 ст. 403, ст. 408 ТК).

Отражение недостачи СИЗ

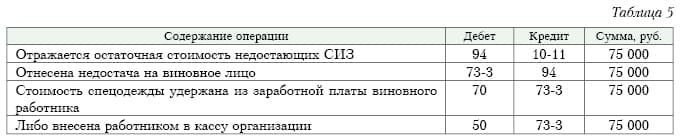

Таким же образом при хищении, утере, недостаче, умышленной порче работником СИЗ их стоимость возмещается за счет виновного лица.

Недостачу, порчу спецодежды рассматривают для целей бухгалтерского учета и налогообложения как прочее выбытие товаров. С 2012 г. эти обороты не признают объектами обложения НДС.

Исходя из данных примера 1 в бухгалтерском учете произведем следующие записи (см. табл. 5).

Окончание нормативного срока службы СИЗ

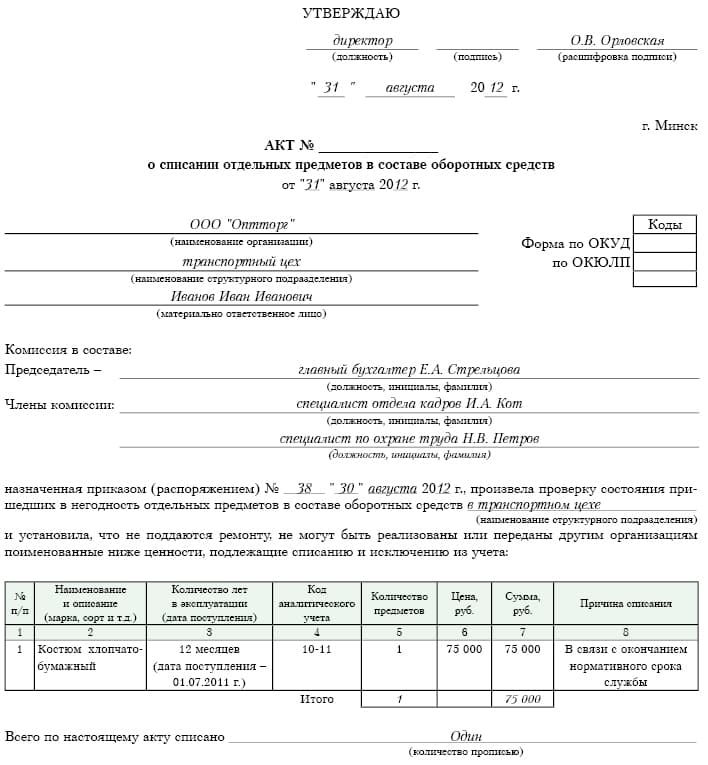

По окончании нормативного срока службы СИЗ должны быть сданы на склад. Комиссия, создаваемая приказом руководителя организации (п. 28 Инструкции № 209), оценивает состояние спецодежды, определяет степень физического износа и пригодность для дальнейшего использования или списания. Свое заключение комиссия оформляет актом на списание материалов с соблюдением в нем требований в части оформления, предусмотренных ст. 9 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (с изменениями и дополнениями).

Списанные материалы, подлежащие сдаче в виде отходов (лома, ветоши и т.п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов (п. 68 Инструкции № 133).

Возврат СИЗ и их последующее использование

Возврат спецодежды и обуви отмечают в личной карточке учета выдачи СИЗ. Особое внимание следует уделить заполнению гр. 10 «% годности», характеризующей степень физического износа специальной одежды и обуви.

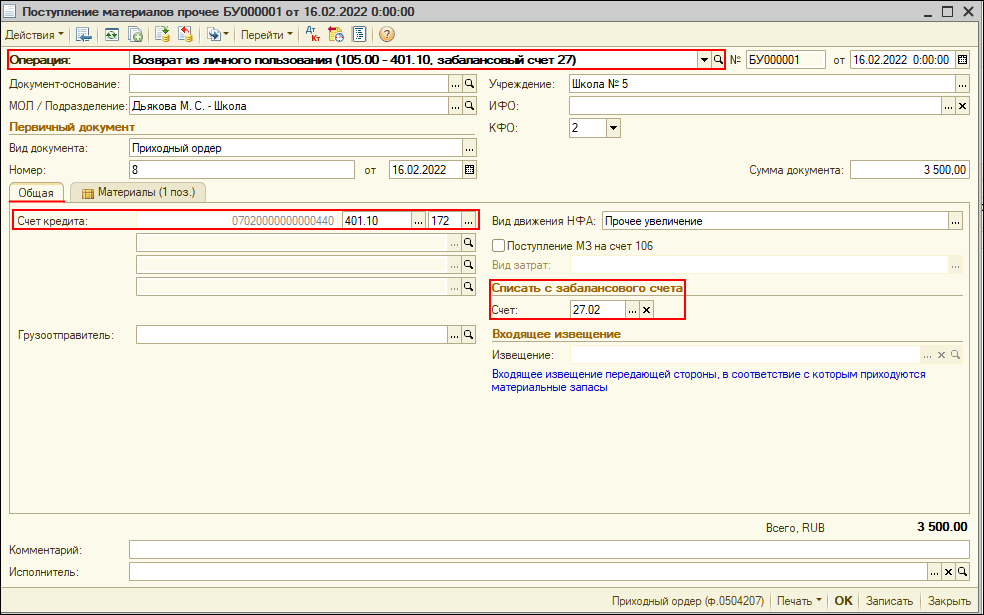

Как в «1С:БГУ 8» отразить возврат спецодежды на склад из личного пользования при увольнении сотрудника?

Работодатель обязан обеспечивать безопасные условия и охрану труда работников, в т.ч. выдавать за счет собственных средств специальную одежду, обувь и другие средства индивидуальной защиты тем работникам, которые заняты во вредном производстве, на работах с особыми температурными условиями и связанными с загрязнением.

Спецодежда, возвращенная уволившимся работником, пригодная для дальнейшей эксплуатации по назначению после проведения мероприятий по уходу, должна быть выдана в пользование другому работнику.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника по «1С:БГУ 8» для бюджетных и автономных учреждений

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 1.0»

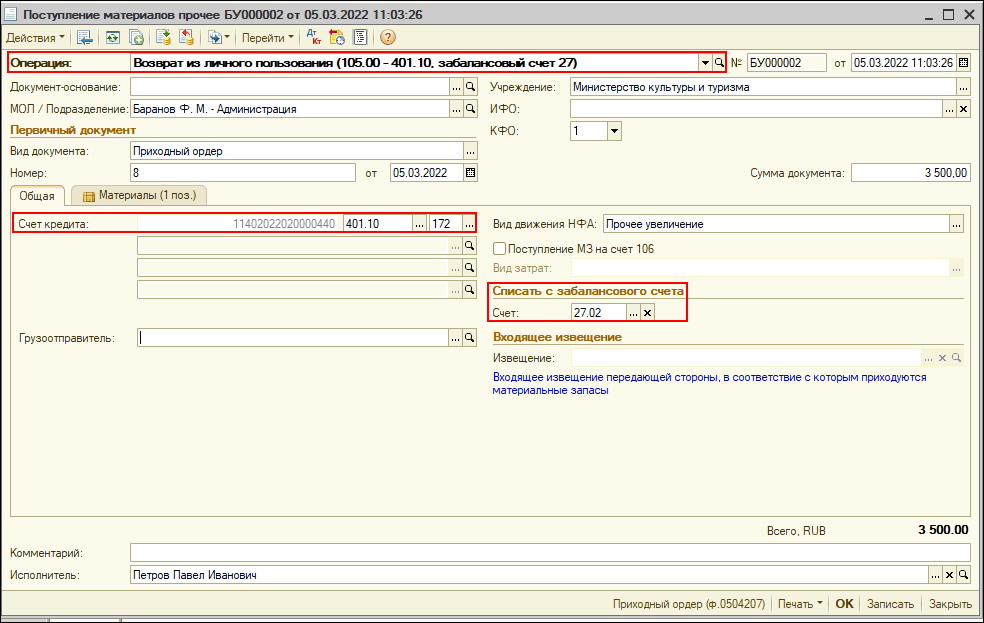

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление материалов прочее.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Операция – Возврат из личного пользования, МОЛ/Подразделение – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника «Центры материальной ответственности», КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ и Счет кредита – полный счет выбирается из рабочего плана счетов и его субконто.

3. На закладке Материалы следует заполнить табличную часть вводом строк по каждой номенклатурной позиции. Табличную часть документа удобно заполнять с помощью кнопки Подбор. При использовании данной кнопки останется заполнить только Счет дебета – задать счет оприходования ТМЦ.

4. После проведения документа Поступление материалов прочее по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 2.0»

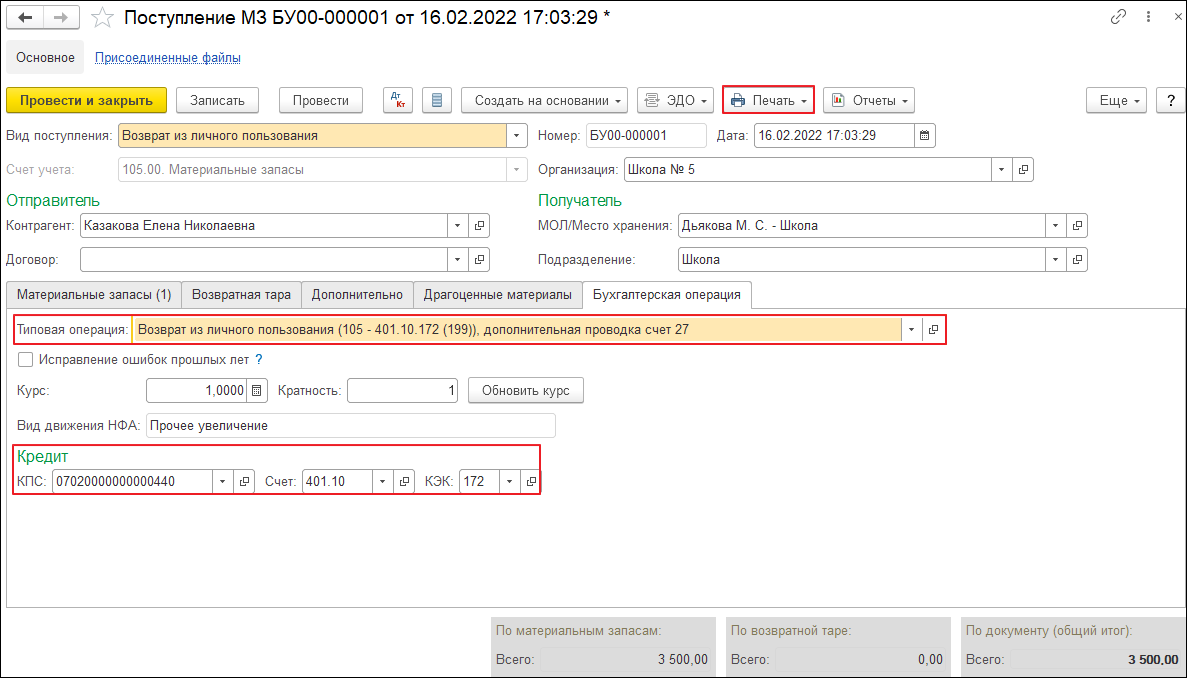

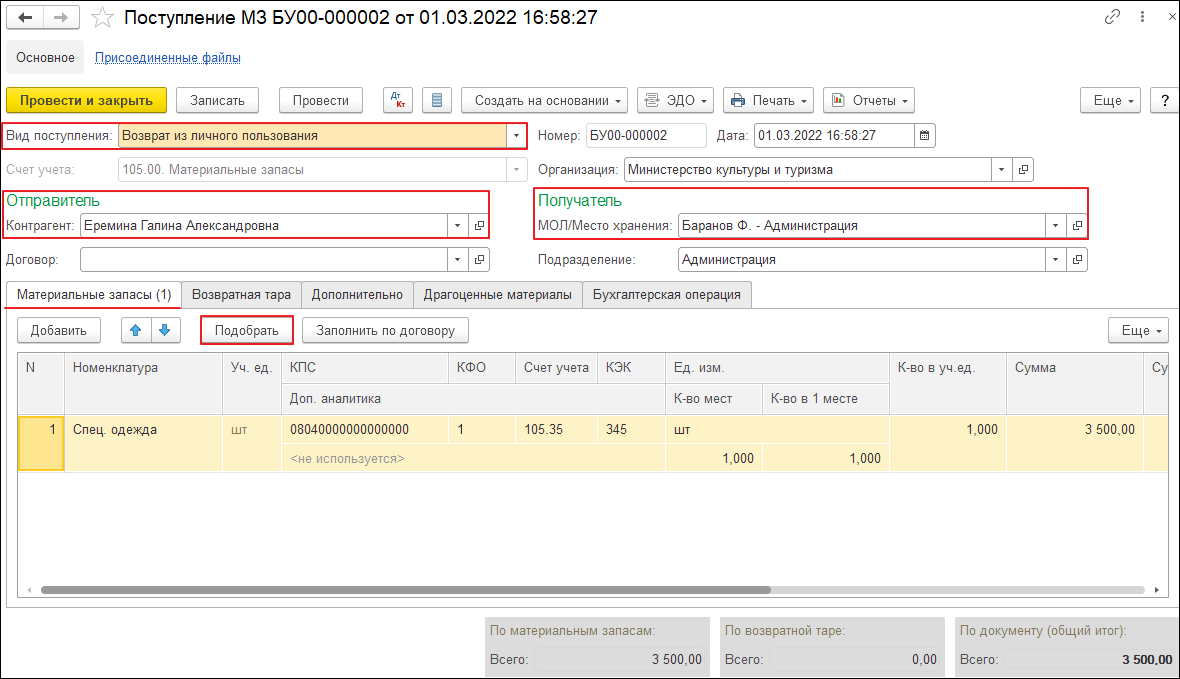

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление МЗ.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Вид поступления – Возврат из личного пользования, Контрагент – выбирается из справочника Контрагенты, МОЛ/Место хранения – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника Центры материальной ответственности.

3. На закладке Материальные запасы в табличную часть вводится информация о поступивших материальных запасах: Номенклатура – наименование материала выбирается из справочника Номенклатура, Уч. ед – учетная единица. Значение совпадает со значением реквизита Ед. измерения элемента номенклатуры, Счет учета – субсчет учета МЗ, выбирается из плана счетов ЕПСБУ, КПС – классификационный признак счета выбирается из справочника, КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ, Ед. изм – единица измерения, Сумма – стоимость указанного количества материалов.

Для выбора позиций номенклатуры удобно использовать форму подбора, которая открывается с помощью кнопки Подобрать командной панели табличной части.

4. На закладке Бухгалтерская операция следует заполнить следующие реквизиты: Типовая операция: Возврат из личного пользования, дополнительная проводка счет 27, Счет кредита – полный счет выбирается из рабочего плана счетов и его аналитика.

5. После проведения документа Поступление МЗ по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника по «1С:БГУ 8» для казённых учреждений

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 1.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление материалов прочее

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Операция — Возврат из личного пользования, МОЛ/Подразделение – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбирается из справочника «Центры материальной ответственности», КФО – код вида финансового обеспечения, в рамках которого поступают ТМЦ, Счет кредита – полный счет выбирается из рабочего плана счетов и его субконто.

На закладке Материалы следует заполнить табличную часть вводом строк по каждой номенклатурной позиции. Табличную часть документа удобно заполнять с помощью кнопки Подбор. При использовании этой кнопки останется заполнить только Счет дебета – задать счет оприходования ТМЦ.

3. После проведения документа Поступление материалов прочее по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Возврат спецодежды на склад из личного пользования при увольнении сотрудника в «БГУ8 2.0»

1. Для отражения возврата спецодежды из личного пользования при увольнении сотрудника используется документ Поступление МЗ.

2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты: Вид поступления – Возврат из личного пользования, Контрагент – выбирается из справочника Контрагенты, МОЛ/Место хранения – ответственное лицо и подразделение, в которое приходуются ТМЦ, выбираются из справочника Центры материальной ответственности.

На закладке Материальные запасы в табличную часть вводится информация о поступивших материальных запасах: Номенклатура – наименование материала выбирается из справочника Номенклатура, Уч. ед – учетная единица. Значение совпадает со значением реквизита Ед. измерения элемента номенклатуры, Счет учета – субсчет учета МЗ. Выбирается из фрагмента плана счетов ЕПСБУ, КПС – классификационный признак счета. Выбирается из справочника, Ед. изм – единица измерения, Сумма – стоимость указанного количества материалов.

Для выбора позиций номенклатуры удобно использовать форму подбора, которая открывается с помощью кнопки Подбор командной панели табличной части.

3. На закладке Бухгалтерская операция следует заполнить следующие реквизиты: Типовая операция: Возврат из личного пользования, дополнительная проводка счет 27, Счет кредита – полный счет выбирается из рабочего плана счетов и его аналитика.

4. После проведения документа Поступление МЗ по кнопке Печать можно распечатать Бухгалтерскую справку по ф. 0504833.

Учет и списание спецодежды 1С 8.3 — пошаговая инструкция и настройка

Выдача работникам спецодежды – это одно из условий обеспечения их безопасности на рабочем месте. В ходе производственного процесса возможна работа с вредными растворами, опасными инструментами и механизмами, загрязняющими веществами – в каждом из таких случаях сотрудник нуждается в специальной одежде. Из данной статьи вы узнаете, как списывается спецодежда при увольнении работника, в каких случаях она требуется, как сотруднику вернуть спецодежду, какие выплаты удерживаются с сотрудника при возврате спецодежды, какие проводки должен сделать бухгалтер предприятия.

Как учитывается спецодежда при увольнении работника в бухгалтерском учете – проводки

Важно! Если комплект спецодежды на одного работника стоит более 40 тысяч рублей, одежда должна учитываться одновременно с основными средствами компании. Стоимость таких дорогостоящих предметов списывается равными долями в течение 12 месяцев (таков оптимальный срок использования).

Спецодежда приобретается предприятием с целью ее выдачи сотрудникам, которым она положена по специфике деятельности. Передача комплекта на руки производится на основании требования-накладной. Вместе с тем бухгалтер должен сделать соответствующие проводки.

В том случае, если бухгалтер собирается списать стоимость спецодежды частично (равными долями за полный период использования работником спецодежды), делаются такие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда была выдана сотруднику | 10-11 | 10-10 |

| Стоимость спецодежды списывается каждый месяц в равных долях, распределяется на весь период эксплуатации | 20, 23, 25 | 10-11 |

| Остаток стоимости спецодежды списан на прочие затраты при ее порче, утере, возврате при увольнении работника | 91-1 | 10-11 |

Если же решено было списать стоимость спецодежды единовременно, делаются другие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда выдана сотруднику | 10-11 | 10-10 |

| Общая стоимость спецодежды была списана в расходы | 20, 23, 25 | 10-11 |

Инструкция по шагам

Регламент учета спецодежды выглядит следующим образом:

-

Для корректного учета спецодежды важно правильно отразить приход спецодежды:

Проверить счета учета номенклатуры. Счет учета спецодежды на складе — 10.10, в производстве – 10.11.1. Счета учета можно проверить в регистре сведений «Счета учета номенклатуры» (Все функции – Регистры сведений):

Сформировать документ «Передача материалов в эксплуатацию» для выдачи спецодежды. В 1С можно использовать ввод списания спецодежды на основании поступления:

Важный момент – корректно заполнить справочник «Назначение использования»:

и правильно выбрать способ отражения расходов:

Закрыть месяц и проверить погашение стоимости спецодежды и спецоснастки, а также формирование временных разниц в 1С (рис.10):

Если в течение отчетного периода были обороты по счетам 10.10 и 10.11, то в списке регламентных операций появляется пункт «Погашение стоимости спецодежды спецоснастки». Этот пункт можно добавить вручную в журнале регламентных операций.

Спецодежда при увольнении работника: как работнику вернуть спецодежду

В течение всего периода эксплуатации спецодежды она числится за работником, который ею пользуется. Если завершился срок службы комплекта, или под воздействием внешних факторов предметы обмундирования пришли в негодность, спецодежду приходится списывать с баланса. Однако, если в порче или утрате одежды виноват сотрудник, он обязан возместить предприятию убытки путем оплаты стоимости комплекта в кассу в наличной форме. Также возможно удержать сумму с заработной платы, если расчет производится в безналичной форме. При этом бухгалтер обязан сделать соответствующие проводки. При списании одежды долями:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 10-10 | 10-11 | Сотрудник вернул комплект одежды в фирму |

| 94 | 10-11 | Стоимость одежды относится в убыток в случае, когда работник не вернул ее |

| 73 «Расчеты с персоналом по прочим операциям» | 94 | Убыток, который принес работник, не вернувший одежду |

| 50, 51 | 73 | Работник перечислил деньги за утрату или порчу одежды |

| 70 | 73 | Убытки были удержаны с зарплаты сотрудника |

Если же на предприятии принято списывать стоимость спецодежды сразу, общей суммой, делаются такие проводки:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 73 | 91-1 «Прочие доходы и расходы» (субсчет «Прочие доходы») | Стоимость СИЗ списана в расходы как убыток |

| 50 «Касса» | 73 | Сотрудник вернул деньги за одежду в кассу наличными |

| 70 «Расчеты с персоналом по оплате труда» | 73 | Стоимость одежды была удержана с зарплаты сотрудника |

Настройка списания спецодежды

Теперь немного об особенностях справочника «Назначение использования» спецодежды в 1С 8.3. В нашем примере мы оприходовали одним документом поступления две позиции номенклатуры: «Комбинезон рабочий» и «Рукавицы». Эти элементы отличаются сроком полезного использования. Комбинезон предполагается эксплуатировать в течение года, а рукавицы выдаются на 3 месяца.

Чтобы правильно учесть затраты во всех видах учета, как в БУ, так и в НУ, создадим для них разные объекты справочника «Назначение использования» с разными наименованиями. Для комбинезона в нашем примере выберем линейный способ погашения стоимости:

а для рукавиц – «Погашать стоимость при передаче в эксплуатацию»:

Сформируем один документ «Передача материалов в эксплуатацию» для комбинезона и аналогичный — для рукавиц. Сравним проводки.

Возврат спецодежды при увольнении работника в 2021 году

Выдача работникам спецодежды – это одно из условий обеспечения их безопасности на рабочем месте. В ходе производственного процесса возможна работа с вредными растворами, опасными инструментами и механизмами, загрязняющими веществами – в каждом из таких случаях сотрудник нуждается в специальной одежде. Из данной статьи вы узнаете, как списывается спецодежда при увольнении работника, в каких случаях она требуется, как сотруднику вернуть спецодежду, какие выплаты удерживаются с сотрудника при возврате спецодежды, какие проводки должен сделать бухгалтер предприятия.

Какие предметы одежды относятся к спецодежде в точки зрения бухгалтерского учета

Спецодеждой называют средства индивидуальной защиты сотрудника компании, а именно:

- предохранительные приспособления (рукавицы, шлем, респиратор, очки, противогаз);

- специальная обувь;

- специальная одежда (комбинезон, тулуп, халат, костюм, брюки, куртки, полушубок).

Как учитывается спецодежда при увольнении работника в бухгалтерском учете – проводки

Важно! Если комплект спецодежды на одного работника стоит более 40 тысяч рублей, одежда должна учитываться одновременно с основными средствами компании. Стоимость таких дорогостоящих предметов списывается равными долями в течение 12 месяцев (таков оптимальный срок использования).

Спецодежда приобретается предприятием с целью ее выдачи сотрудникам, которым она положена по специфике деятельности. Передача комплекта на руки производится на основании требования-накладной. Вместе с тем бухгалтер должен сделать соответствующие проводки.

В том случае, если бухгалтер собирается списать стоимость спецодежды частично (равными долями за полный период использования работником спецодежды), делаются такие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда была выдана сотруднику | 10-11 | 10-10 |

| Стоимость спецодежды списывается каждый месяц в равных долях, распределяется на весь период эксплуатации | 20, 23, 25 | 10-11 |

| Остаток стоимости спецодежды списан на прочие затраты при ее порче, утере, возврате при увольнении работника | 91-1 | 10-11 |

Если же решено было списать стоимость спецодежды единовременно, делаются другие проводки:

| Проводка | ДЕБЕТ | КРЕДИТ |

| Спецодежда выдана сотруднику | 10-11 | 10-10 |

| Общая стоимость спецодежды была списана в расходы | 20, 23, 25 | 10-11 |

Спецодежда при увольнении работника: как работнику вернуть спецодежду

В течение всего периода эксплуатации спецодежды она числится за работником, который ею пользуется. Если завершился срок службы комплекта, или под воздействием внешних факторов предметы обмундирования пришли в негодность, спецодежду приходится списывать с баланса. Однако, если в порче или утрате одежды виноват сотрудник, он обязан возместить предприятию убытки путем оплаты стоимости комплекта в кассу в наличной форме. Также возможно удержать сумму с заработной платы, если расчет производится в безналичной форме. При этом бухгалтер обязан сделать соответствующие проводки. При списании одежды долями:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 10-10 | 10-11 | Сотрудник вернул комплект одежды в фирму |

| 94 | 10-11 | Стоимость одежды относится в убыток в случае, когда работник не вернул ее |

| 73 «Расчеты с персоналом по прочим операциям» | 94 | Убыток, который принес работник, не вернувший одежду |

| 50, 51 | 73 | Работник перечислил деньги за утрату или порчу одежды |

| 70 | 73 | Убытки были удержаны с зарплаты сотрудника |

Если же на предприятии принято списывать стоимость спецодежды сразу, общей суммой, делаются такие проводки:

| ДЕБЕТ | КРЕДИТ | Проводка |

| 73 | 91-1 «Прочие доходы и расходы» (субсчет «Прочие доходы») | Стоимость СИЗ списана в расходы как убыток |

| 50 «Касса» | 73 | Сотрудник вернул деньги за одежду в кассу наличными |

| 70 «Расчеты с персоналом по оплате труда» | 73 | Стоимость одежды была удержана с зарплаты сотрудника |

Спецодежда при увольнении работника: какие налоги заплатит сотрудник

Поскольку спецодежда не принадлежит работнику, а является собственностью организации, выдавшей ее, сотрудник должен бережно относится к форме и вернуть комплект обратно на фирму. Например, если:

остаток стоимости после естественного износа формы возмещается за счет средств работника;

число переданных предметов списывается с личной карточки работника;

стоимость спецодежды облагается НДФЛ, который удерживается с сотрудника;

налог платится в ФНС;

Экспертное мнение к вопросу о том, в каких случаях необходимо выдавать спецодежду

Эксперты Министерства здравоохранения приводят следующий перечень случаев, при которых необходимо обеспечивать работников специальной одеждой с целью защиты от загрязнений, высокой температуры и иных повреждений:

- химические и лабораторные работы, связанные с химикатами, едкими растворами и веществами;

- проведение ремонта легкового/грузового автомобиля;

- изготовление агрегатов, электроинструментов, сборка специальной техники;

- работы, связанные с лакокрасочными материалами, машиностроением;

- цветная металлургия, чугунолитейная металлургия, сталелитейные работы;

- слесарные работы, фрезеровка, металлообработка.

Законодательные акты по теме

| абз. 5 п. 2 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н | Об определении понятия спецодежды |

| ПБУ 5/01, Методические указания по бухгалтерскому учету МПЗ, утв. Приказом Минфина от 28.12.2001 № 119н | О бухгалтерской учете спецодежды |

Типичные ошибки

Ошибка: Бухгалтер списал испорченную спецодежду, не удержав ее стоимость с зарплаты сотрудника.

Комментарий: Если спецодежда изношена естественным путем, удержание ее стоимость с зарплаты работника не производится. В случае же, если сотрудник испортил или утратил одежду, ее стоимость должна быть компенсирована за счет подчиненного.

Ошибка: Бухгалтер не удержал НДФЛ со стоимости спецодежды, который уволенный сотрудник не вернул на фирму.

Комментарий: Оставленная у себя спецодежда является доходом сотрудника, а потому с ее стоимости удерживается НДФЛ, плюс, ее стоимость указывается в справке о доходах 2-НДФЛ.

Ответы на распространенные вопросы о том, как учитывается спецодежда при увольнении работника

Вопрос №1: Какова норма по выдаче спецодежды со светоотражающими полосами?

Ответ: Не существует твердо установленных норм выдачи спецодежды со световыми сигналами, комплекты следует выдавать по мере необходимости.

Вопрос №2: Какой способ снабжения сезонной одеждой установлен законом?

Ответ: Способ снабжения сезонной и теплой одеждой является общим для всех климатических поясов.