Как сделать (провести) возврат денег по кассе

Про Онлайн-Кассы

Блог об онлайн-кассах в 2021 году

Как произвести возврат по онлайн-кассе: пошаговая инструкция

Начиная с февраля 2017 года зарегистрировать в ФНС можно только онлайн-кассы с наличием фискального накопителя. В работе с ними существует множество нюансов и особенностей, одним из которых является проведение возврата. Выплата должна быть правильно оформлена и сопровождаться кассовым чеком. Эта процедура имеет множество отличий по сравнению с той, что проводилась при использовании ККТ старого образца. О разнице и порядке корректного оформления вы сможете узнать из данной статьи.

Когда необходим возврат по онлайн-кассе

Существует ряд отдельных случаев, в которых покупателям и клиентам необходимо выдавать наличные деньги, а сам факт передачи подтверждать кассовым чеком. К числу таких ситуаций относятся следующие:

- Выдача денег клиентам за принятую макулатуру, металлолом.

- Выплаты выигрышей физических лиц.

- Возврат товара по письменному заявлению покупателя.

В этой статье не будут рассматриваться эти случаи отдельно. Мы поговорим об общем принципе оформления возврата, выдачи наличных или осуществлении перевода, в зависимости от способа первоначальной оплаты.

Какой признак расчета следует выбрать для чека

В соответствии с положением пункта 1 статьи 4.7 54-ФЗ чек, который формируется кассой обязательно должен отражать некоторый набор реквизитов, в числе которых есть и так называемый признак расчета. Всего существует четыре варианта:

- расход;

- возврат расхода;

- приход;

- возврат прихода.

Такой признак, как «расход» означает выдачу требуемой суммы клиенту за полученные от него услуги или товары. Он может использоваться при выплате выигрышей и оплате принятой макулатуры, металлолома. В розничной и оптовой торговле оперируют признаками «приход» и «возврат прихода». Первый из обозначенных реквизитов говорит о получении денег за реализованный товар или услуги, соответственно второй необходим при сдаче покупки потребителем.

Признак, связанный с возвратом, не обладает ограничениями по времени использования. То есть не имеет значения, когда потребитель решил отказаться от покупки: в день реализации или позже. В любой из дней, которые предусмотрены действующим законодательством, возврат оформляется именно с использованием данного признака.

Как провести возврат с чеком коррекции

Существует ряд случаев, когда покупатель не отказывается от товара или услуг, но при этом все равно требуется использование признака «возврат прихода». Например, продавец мог ввести некорректную сумму при первичном оформлении, ошибиться в количестве нулей в большую сторону. В этом случае необходимо напечатать новый чек с реквизитом возврата. Чтобы произвести данную операцию нужно указать те же данные, что и в первоначальном чеке и дополнить их фискальным признаком.

После этого продавец может напечатать новый корректный чек. Клиенту на руки выдаются два:

- с возвратом прихода;

- с правильным приходом.

Чек коррекции формируется и в том случае, если продавец не использовал кассу при расчетах, например, если в это время произошло внеплановое отключение электропитания. По факту появления электричества необходимо сразу же напечатать чек с суммой непробитой ранее. В этом случае потребуется дополнить его пояснительной запиской и иными документами, подтверждающими те обстоятельства, при которых невозможно было использовать онлайн-кассу при расчетах с покупателем. При этом стоит учитывать, что налоговые органы также должны быть в обязательном порядке уведомлены об использовании чека коррекции.

Как оформить возврат

Одного только чека о возврате денег продавцом недостаточно. Для налогового учета эта операция должна быть подтверждена еще и документально. Раньше с этой целью формировался акт по форме КМ-3, сегодня к отчетным документам необходимо прикрепить:

- заявление потребителя о необходимости возврата;

- накладную с должными реквизитами.

Эти бумаги будут выступать в качестве юридического основания для осуществления возврата. Поговорим более детально об особенностях их формирования.

Заявление покупателя

Этот документ может быть составлен в свободной форме. При этом, в нем непременно должны быть указаны следующие сведения:

- Персональные данные покупателя. К таковым относится фамилия, имя и отчество, а также сведения о паспорте.

- Основание для возврата товара (дефект, непригодность самой модели и прочее).

- Сумма денежных средств к возврату.

- Дата составления заявления и личная подпись потребителя с расшифровкой.

К полученному заявлению можно прикрепить чек подтверждающий факт первоначальной оплаты. В качестве разрешения на возврат физическому лицу оплаты этот документ обязательно должен быть завизирован подписью руководителя предприятия или филиала, управляющим магазина.

Такого рода документ, как заявление о необходимости возврата, имеет серьезное практическое назначение. Во-первых: он является подтверждением непосредственного обращения потребителя в магазин, что поможет избежать спорных ситуаций с налоговыми и надзорными органами. Во-вторых: не все чеки могут изыматься при возврате, а значит, если на следующий день по одному и тому же платежному документу поступит второе обращение о возврате, магазин будет защищен от таких мошеннических действий.

Оформление по бухучету

Кроме заявления о возврате, завизированного управляющим, необходимо составить два экземпляра накладной со всеми необходимыми реквизитами. Они считаются действительными только при наличии подписи покупателя. Первый экземпляр отдается на руки потребителю вместе с деньгами и чеком прихода, а второй прикладывается к бухгалтерской отчетности.

Дополнительно, в целях защиты продавца от повторного возврата товара по одному и тому же чеку рекомендуется составлять расходно-кассовый ордер, в котором также должна быть подпись покупателя. Сведения о РКО вносятся в Кассовую книгу. Стоит отметить, что те нормы, которые предписывали использовать расходные ордера, актуальны по сей день, а значит лишним этот документ никогда не будет. Что касаемо бухгалтерских проводок, которые используются при возврате товара, то здесь никаких изменений нет.

Как сделать возврат, если в кассе нет денег

Одним из наиболее спорных вопросов при приеме товара обратно является срок выплат. Если на момент возврата магазин не располагает достаточной суммой средств, то он может воспользоваться своим правом вернуть оплату в течение 10 суток от подачи соответствующего заявления. Об этом сказано в существующем Законе о защите прав потребителей, а именно в статье 22. В ней же сказано, что по истечении данного срока, в случае невозврата магазином требуемой суммы, покупатель вправе наложить пенни. Их размер определен в статье 23 того же Закона, а именно 1% от общей стоимости изделия за каждый день допущенной просрочки.

Кроме того, для защиты своих интересов покупатель может направить обращение в Роспотребнадзор или составить соответствующее исковое заявление в суд.

В качестве заключения

Как видно из данной статьи, с введением онлайн-касс процесс возврата денег стала значительно проще. Для ее проведения достаточно составить чек с правильным фискальным признаком, принять заявление от покупателя, завизировать его и составить две накладные о приеме товара, одна из которых вместе с чеком и деньгами возвращается потребителю. В отношении бухгалтерских проводок и сроков перечисления денежных средств серьезных изменений нет.

Делаем правильно возврат товара по онлайн-кассе, чтобы «не нарваться» на штраф

Требования для возврата товара по онлайн-кассе

- Срок с момента приобретения товара не должен превышать двух недель (14 дней)

- На товаре не должно быть признаков того, что он использовался

- Должен быть сохранен внешний вид приобретения со всеми ярлыками, пломбами и т.д., т.е. возвращаемый товар должен быть полностью пригодным для последующей продажи

- Должен быть сохранен чек оплаты данного товара

Если чек по каким-либо причинам отсутствует (испорчен или утерян), покупатель вправе задействовать свидетелей в качестве подтверждения факта покупки данного товара.

Важно! Отсутствие у покупателя чека не может быть аргументом для отказа произвести возврат. У кассира всегда есть возможность найти факт покупки в реестре продаж и при необходимости создать копию чека.

К товарам ненадлежащего качества относятся:

- Товары с дефектами или же видимым браком

- Вещи, не подошедшие по фасону или цвету

- Товары с неподходящей комплектацией, габаритами и т.д.

Срок возврата денежных средств покупателю, согласно законодательству Российской Федерации, равен 10 дням. Но как показывает практика, выплаты производятся в момент возврата, после его документального оформления.

Если покупателем был приобретен крупногабаритный товар и его транспортировка потребует финансовых затрат, есть два пути для решения данного вопроса:

- Покупатель вправе потребовать доставку товара до торговой точки силами продавца

- Покупатель вправе организовать доставку своими силами и в дальнейшем потребовать у продавца возмещения оплаты доставки, данное требование необходимо указать в заявлении на возврат

Важно! Если доставка осуществляется силами покупателя, стоимость перевозки подлежит компенсации только при наличии подтверждающих документов.

«Признак расчета» в чеке возврата

В момент оформления возврата товара по онлайн-кассе формируется кассовый документ, в котором, среди прочих реквизитов, должен быть указан «Признак расчета».

Существует несколько видов «Признака расчета»:

- «Приход» — непосредственно пополнение кассы в момент продажи товара

- «Возврат прихода» — противоположный «Приходу» вид расчета, используется в случае необходимости возврата денежных средств из кассы

- «Расход» — используется при приеме какой-либо продукции или сырья от граждан (например, выплата при приеме металлолома)

- «Возврат расхода» — практически неиспользуемый вид реквизита, противоположен «Расходу» (используется если принятый от граждан товар возвращен обратно населению, а денежные средства возвращаются в кассу)

В случае возврата товара покупателем, используется только один из признаков — «Возврат прихода». Данный признак указывается и в случае необходимости вернуть аванс или же возместить стоимость неоказанной услуги.

Как сделать возврат по онлайн-кассе

Сама процедура возврата по онлайн-кассе несложная. Главное собрать необходимый пакет документов, создать кассовый чек с признаком расчета «Возврат прихода» и вернуть стоимость товара покупателю.

Инструкция возврата по онлайн-кассе:

- Покупатель пишет заявление

- Кассир оформляет накладную

- Кассир создает кассовый чек

- Кассир выдает покупателю денежные средства (если товар был оплачен наличными денежные средства выдаются из денежного ящика кассы; если оплата была проведена по банковской карте, возврат осуществляется на карту покупателя)

Документальная процедура возврата товара по онлайн-кассе

Рассмотрим процедуру возврата с документальной стороны:

1. Возврат товара по онлайн-кассе всегда должен сопровождаться соответствующим пакетом документов, первым идет заявление от покупателя.

Строгой формы у данного заявления нет, но есть перечень данных, которые должны быть в нем отражены:

- Данные продавца (наименование, реквизиты, ФИО директора, т.е. вся известная покупателю информация о точке продаж)

- Данные о товаре (артикул, цвет и т.д.), найти их можно на ярлыках

- Причина возврата (не подходит фасон, брак на товаре и т.д.)

- Данные покупателя

- Дата написания

- Подпись и расшифровка подписи покупателя

Пример заявления на возврат товара:

В заявлении указываются и все дополнительные сведения, которые покупатель хочет зафиксировать. Например, это может касаться информации о требовании компенсации доставки крупногабаритного товара до продавца.

2. Следующим документом, который должен быть оформлен, является накладная формы ТОРГ-12.

К накладной тоже применяются определенные требования:

- Документ составляется в двух экземплярах

- Накладная должна быть датирована и пронумерована уникальным номером

- Графа «Грузополучатель» должна содержать данные магазина/организации, в который товар возвращается (наименование, ИНН и т.д.)

- В строке «Адрес доставки» указывается адрес торговой точки

- «Поставщик» в данном случае является покупателем, который осуществляет возврат товара, т.е. в данную графу вносятся данные покупателя

- В строке «Плательщик» указывается наименование магазина с соответствующими реквизитами, т.к. именно магазин будет выплачивать сумму возврата

- В строке «Основание» указывается причина возврата, основанием для этого будет заявление покупателя

- После этого в накладной следует табличная часть, в которой необходимо дать описание товара, подлежащего возврату. К описанию относятся характеристики продукции, её упаковка, количество и т.д.

- Итогом заполнения накладной будет указание общего количества возвращаемого товара и его сумма

Важно! Накладная обязательно должна быть подписана обеими сторонами и, по возможности, заверена печатью магазина. Если на накладной отсутствует подпись покупателя, она становится бесполезным документом, т.к. не имеет юридической силы.

Допускается составление накладной в произвольной форме, в этом случае она должна содержать все реквизиты, описанные выше. По возможности ко всему пакету документов прикладывается чек, подтверждающий факт покупки. Но при его отсутствии данный пункт можно пропустить.

Сотрудник магазина, оформляющий возврат по онлайн-кассе, в обязательном порядке сверяет все указанные данные с документами покупателя, после этого оформляет чек возврата.

Далее можно перейти к возврату денежных средств покупателю.

Отличие чека коррекции от чека возврата

Случаются ситуации, когда в момент расчета с покупателем продавец не пробивает чек. Это может быть из-за человеческого фактора, и, например, из-за технической неполадки. В итоге в кассе образуется недостача, которую как-то нужно объяснить. В этом случае кассиру поможет чек коррекции.

Чек коррекции создается строго на основании какого-либо поясняющего документа (служебной записки по факту недостачи, объяснительной и т.д.).

Чек коррекции — это фискальный документ и бланк строгой отчетности, он обязательно будет передан в налоговую инспекцию, которая в свою очередь может запросить пояснения по факту создания корректировки.

Соответственно предпринимателю стоит хранить все документы на основании которых создаются подобные чеки.

Важно! Чтобы избежать штрафа, предпринимателю необходимо сообщить в налоговую службу о проведении корректировки до того, как налоговая узнает об этом из других источников.

Если речь идет о возврате, чек коррекции не нужен, достаточно оформить обычный чек, в котором признак расчета будет указан как «возврат товара».

Т.е. чек коррекции создается в том случае, если была допущена ошибка из-за которой образовалась недостача денежных средств и это как-то нужно исправить. А в моменте возврата ошибок кассира нет, и исправлять ничего не нужно.

Что делать, если при возврате товара в кассе нет денег

В случае возврата товара покупателем, магазин вправе отсрочить выплату денежных средств не более чем на 10 дней.

Если покупатель изъявил желание вернуть товар, который был оплачен наличными, а в кассе нет денег, кассир может ссылаться на законодательные нормы (данная информация прописана в статье 22 Закона о защите прав потребителей).

Важно! В случае, если срок задержки выплаты будет превышен, за каждый день просрочки на магазин будет начисляться штраф равный 1% от стоимости возвращенного товара.

Оформление возврата товара по онлайн-кассе на карту

Если товар был оплачен наличными, покупатель вправе потребовать, чтобы денежные средства были возвращены либо наличными из денежного ящика кассы, либо переводом средств на расчетный счет (т.е. безналичный расчет).

В случае возврата на расчетный счет, покупателю необходимо написать соответствующее заявление.

А если товар был оплачен банковской картой, возврат по онлайн-кассе строго должен быть оформлен только по безналичному расчету.

Для того, чтобы произвести возврат, кассиру необходимо вставить карту покупателя в платежный терминал и выбрать соответствующую операцию. Срок зачисления денежных средств в этом случае составляет около 3 рабочих дней.

Но в данном процессе задействованы три лица: продавец, покупатель и банк, поэтому схема возврата выглядит следующим образом:

- Покупатель пишет заявление

- Продавец на основании заявления передает информацию в банк

- Банк перечисляет сумму на расчетный счет покупателя

Соответственно срок возврата денежных средств может варьироваться в большую или меньшую сторону.

Возврат чека по онлайн-кассе

Пришел человек в магазин, но не за покупками, а для того, чтобы вернуть товар. Для покупателя это не проблема. Принести обратно можно как товар с браком, так и хорошего качества, который по каким-то причинам не подошел. Даже кассовый чек можно не предъявлять — достаточно свидетельских показаний. Об этом гласит ст.25 закона «О защите прав потребителей» от 07.02.1992 № 2300-1.

А для продавца возврат может стать «головной болью», если он не знает, какие документы нужны и как пробить чек на возврат в онлайн-кассе. Но мы подготовили для вас небольшую инструкцию — как проводить возврат товаров по кассе и можно ли это делать.

Возврат качественных товаров

Покупатель может вернуть только непродовольственные товары, которые:

- не были в употреблении. А значит сохранили товарный вид, заводские ярлыки, этикетки и пломбы

- не входят в «Перечень товаров надлежащего качества, не подлежащих возврату или обмену», установленный Постановлением Правительства РФ от 19.01.1998 № 55

Срок возврата ─ 14 дней со дня, следующего за покупкой.

Если товар с недостатками

В этом случае покупатель может вернуть товар в течение:

гарантийного срока или срока годности. Когда такие условия не прописаны, то в течение разумного срока, но не более двух лет с даты покупки

всего сезона для обуви, одежды и другой подобной продукции

15 дней для технически сложных товаров, перечень которых утвержден Постановлением Правительства от 10.11.2011 № 924.

В одном и случаев когда:

не соблюдены сроки их исправления

когда недостатки устраняются, но пользоваться товаром невозможно в общей сложности более 30 дней в году вернуть продукцию можно и по истечении 15 дней.

Документы для оформления возврата

Возвраты через онлайн-кассы всегда оформляются кассовым чеком с признаком расчета «Возврат прихода». Таким образом, в ОФД, а затем и в налоговую поступает информация о коррекции выручки.

отдать товар с сохраненными ярлыками и внешним видом

предъявить кассовый (товарный) чек, или привести с собой свидетелей, которые могут подтвердить факт покупки. Если товар возвращается по гарантии, обязательно должен быть гарантийный талон

Когда покупатель расплачивался наличными, то деньги ему должны выдать из кассы. А в случаях оплаты картой деньги перечисляются на счет покупателя. Ст. 22 закона «О защите прав потребителей» обязывает вернуть деньги в течение 10 дней со дня такого требования. Ответственность за соблюдение сроков несет продавец. Даже в том случае, если сроки возврата денег нарушает банк.

Документы, которые нужно оформить при возврате приведены в таблице.

| Документы | Возврат наличными из кассы | Перечисление на карту | |

| В день покупки | В последующие дни | ||

| Заявление от покупателя | ─ | + | + |

| Накладная на возврат | + | + | + |

| Расходный кассовый ордер (РКО) | ─ | + | ─ |

| КМ-3 | +, но в том случае, если деньги вернули после снятия Z-отчета | ─ | ─ |

| Кассовый чек с признаком расчета «Возврат прихода» | + | + | + |

| Отмена транзакции | ─ | ─ | + при возврате в день покупки перечисления денег в другой день ─ по условиям договора эквайринга |

Накладная нужна для оприходования товаров и подтверждения факта возврата в случае налоговых проверок. При составлении этого документа в графе «Отправитель» расписывается покупатель, а «Получателем» будет продавец.

В заявлении на имя директора магазина покупатель должен указать:

ФИО, паспортные данные

на невозможность замены и требование на возврат денег

данные карты, если товар был оплачен безналом

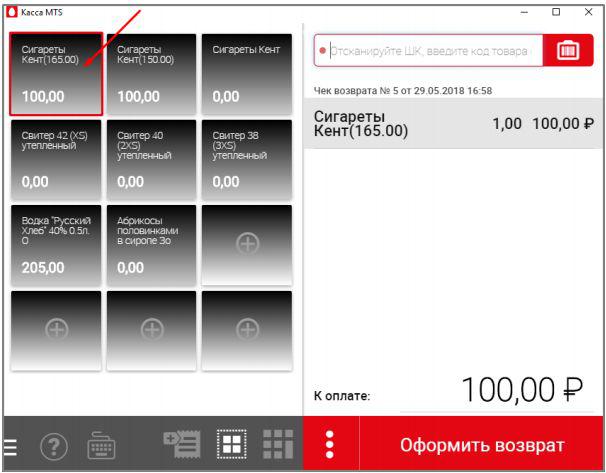

Создание чека на возврат в МТС Кассе

В МТС Кассе предусмотрено два варианта отражения возврата: когда номер чека известен продавцу и если такой информации нет.

Возврат по номеру чека

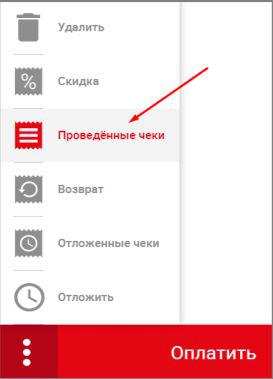

1. В меню кассы выбираем пункт «Проведенные чеки».

Для ускорения поиска можно составить список продаж за один или несколько дней.

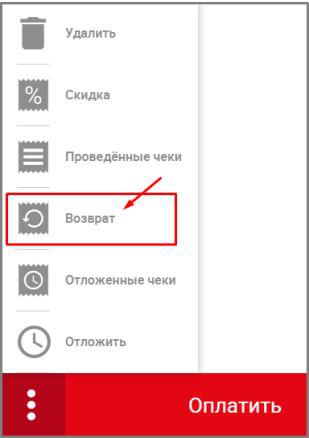

2. Когда чек найден, переходим обратно в меню и выбираем пункт «Возврат»

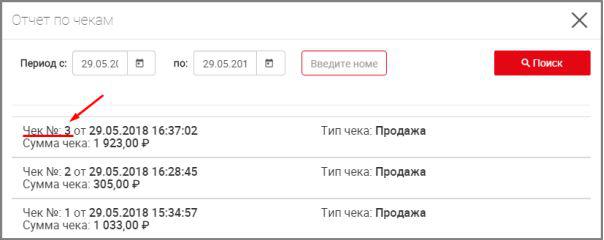

В открывшемся окне указываем номер чека и нажимаем кнопку «Создать (Enter)»

В результате на экране ККТ появится тот самый чек, по которому нужно провести возврат.

3. Если покупатель возвращает все, что было пробито в чеке, то достаточно нажать на «Оформить возврат». После чего, в зависимости от того, как расплачивался покупатель, возвращаем ему наличные или перечисляем деньги на карту.

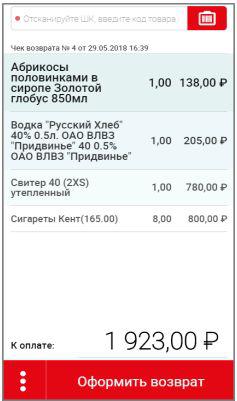

4. В случае частичного возврата, чек нужно откорректировать и оставить в нем только те позиции, которые вернул покупатель. Для внесения изменений нажимаем на любую позицию, после чего появится меню для коррекции:

«корзина»  полностью удаляет позицию

полностью удаляет позицию

с помощью «карандаша»  , и кнопки

, и кнопки  можно изменить количество

можно изменить количество

После корректировки нажимаем на «Оформить возврат» и расплачиваемся с покупателем.

Номер чека неизвестен

1. В меню ККТ нужно выбрать «Возврат»

В окне, которое откроется после этого, нажимаем на «Создать (Enter)». При этом поле «Номер чека продажи» должно остаться пустым.

2. На экране кассы появятся поля для ввода тех товаров, на которые нужно оформить возврат.

Позиции в чек можно добавить разными способами:

выбрать название на панели «Избранное»

набрать код или название товара

3. После того как все позиции добавлены в чек на возврат, на онлайн-кассе нажимаем на «Оформить возврат» и возвращаем покупателю деньги наличными или на карту.

Чек на возврат выглядит так:

Когда покупатель приносит товар назад и хочет вернуть свои деньги, продавцу надо правильно оформить возврат и провести его по кассе, чтобы у налоговой не было вопросов к владельцу магазина.

Формирование чеков возврата в МТС Кассе занимает у продавца мало времени, что позволяет не заставлять долго ждать в очереди покупателей.

Возврат на кассе: в каких случаях требуется, оформление

В данной статье мы разберём процедуру возврата на ККМ, и в каких ситуациях она нужна. Вы узнаете, как корректно оформить наличный, безналичный и частичный возврат, а также, какие дополнительные документы необходимо приложить к чеку возврата, чтобы не получить штраф.

В процессе торговой деятельности иногда возникают ситуации, когда необходимо оформление возврата. Покупатели обычно возвращают товары, а подотчётные лица — неиспользованный остаток предоставленного ранее аванса. Подобные ситуации возникают достаточно часто, поэтому в статье мы расскажем о ситуациях, когда нужен возврат и разберём нюансы оформления каждого из них.

Что необходимо знать предпринимателю о возврате подотчётных сумм в кассу

В соответствии с Указанием ЦБ РФ от 11.03.2014г. №3210-У, юрлица могут выдавать сотрудникам наличные средства на командировочные расходы или на хозяйственные нужды. Предпринимателям и самозанятым гражданам, помимо этих двух причин, можно брать наличные средства также на личные цели.

Выдача подотчётной наличности оформляется по следующей схеме:

Сотрудник пишет заявление (в свободной форме) на имя руководителя организации. В нём требуется указать цель и сумму получения аванса, а также срок, на который он предоставляется.

После того как руководитель его подпишет, выпускается приказ о предоставлении наличных средств под отчет.

Кассир формирует расходно-кассовый ордер и выдаёт деньги заявителю.

Сотрудник, взявший деньги под отчет, после окончания командировки, либо по окончании периода, на который был предоставлен аванс, обязан не позднее трёх дней предоставить бухгалтеру подробный отчёт о тратах. Также следует прикрепить к отчёту комплект документов, подтверждающий все расходы. При этом если остался неиспользованный остаток, сотрудник обязан вернуть его в компанию.

Иногда возникают ситуации, когда сотрудник увольняется, не возвратив при этом остаток предоставленных ему средств. В таком случае, задолженность может быть удержана из причитающегося ему при увольнении расчёта. Правда, это допустимо только с согласия работника и в размере не более 20% от общей суммы расчёта. Если же сотрудник не желает возвращать задолженность, то оставшиеся средства можно взыскать только в судебном порядке.

Следует помнить, что на основании пункта 2 статьи 243 ТК РФ, работник несёт полную материальную ответственность за предоставленные ему под отчёт материальные средства. Поэтому в случае, если он самостоятельно не возвращает остатки денег, созывается внутренняя рабочая комиссия, которая запрашивает объяснение и если сотрудник не хочет представить отчёт, составляет акт о нарушении.

Предоставление финансовых средств под отчёт, так же как и возврат остатков, не попадает под определение статьи «Расходы» и оформляется без использования онлайн-кассы.

Тонкости оформления акта возврата денежных средств на кассе

Иногда во время смены у кассира может возникнуть кассовый разрыв, данная ситуация возникает, если:

Сотрудник ошибочно выпустил неверный чек (к примеру, в ФД указана неверная итоговая сумма).

Кассир уже выпустил ФД, но покупатель уже не хочет его отоваривать (подобная ситуация может возникнуть на точках, где товар получают уже после его оплаты).

Клиент решил вернуть товар, приобретенный в этот же день за наличные средства (тогда, нужную сумму ему возмещают непосредственно из кассы).

В описанных выше ситуациях, требуется оформление акта ф. КМ-3. Документ создаётся в тот же день, в одном экземпляре, при выпуске Z-отчёта, во время закрытия смены. Во время налоговых проверок, инспектора ФНС особо проверяют корректность составления возвратной документации, а также обязательно изучают приложенные к ней оправдательные документы.

Поэтому в случае составления возвратной документации следует обязательно учитывать тонкости её оформления.

Так, акт возврата по ККМ, обязательно должен быть подписан специальной комиссией, которая должна состоять из руководителя компании (либо управляющего подразделением), зав.отделом, старшего кассира и кассира-операциониста. Когда акт будет подписан, кассир должен указать итоговую сумму акта (высчитывается по всем аннулированным ФД) в графу 15 регистра ф. КМ-4.

К акту необходимо приложить некорректный ФД. На каждом документе должна быть проставлена подпись руководителя, либо штамп с пометкой «Погашено». Иногда клиент возвращает товар без ФД. В таком случае покупатель обязан написать письменное заявление с обозначением причины, по которой он не может предоставить чек об оплате. После этого документ заверяется руководителем торговой точки и прикладывается к акту. Если на кассе имеется возможность печати данных о совершённой покупке – они также могут быть приложены к акту.

Если же чек утерян по вине кассира, то сотрудник обязан предоставить объяснительную записку, а также оформить товарный отчёт. В такой ситуации инспектора ФНС имеют право наложить на владельца компании штраф за неоприходование выручки. Правда, на сегодняшний день в судебной практике, в основном, преобладают случаи, когда суд принимает сторону бизнесмена.

Когда к акту не приложены оправдательные документы, работники ФНС могут расценить это как нелегальный оборот и привлечь не только к налоговой, но и к административной ответственности. Правда, на основании части 1 статьи 4.5 КоАП, сроком давности по такому делу будет 2 месяца с момента совершения правонарушения. По прошествии этого срока нарушителя уже нельзя будет привлечь к ответственности.

Инструкция по возврату на ККМ не в день совершения покупки

Иногда клиенты возвращают в магазин приобретённый ранее товар. Причины бывают совершенно разные: от неподходящего размера, до плохого качества товара. Не смотря на то, что процедура достаточно стандартная, кассиры не всегда знают, как оформить её правильно.

К тому же покупатель может оформить возврат даже на качественный товар, если не прошло двух недель с момента его приобретения. Данное правило распространяется только на непродовольственные товары, если:

Продукция не была в употреблении.

Сохранен товарный вид.

Покупатель сохранил все бирки, этикетки и т.п.

Также помимо описанных выше причин, продукция, на которую оформляется возврат, не должна быть в списке товаров, не подлежащих возврату. Ознакомиться с подробным перечнем можно в ПП РФ №55 от 19.01.1998 г.

Если клиент принёс некачественный товар, то срок возврата будет зависеть от того, к какой группе он относится:

Одежда, обувь или другие товары подобного плана – могут быть возвращены в течение всего сезона, на который они приобретались.

Техническое оборудование – может быть возвращено на протяжении всего срока гарантии, либо если его нет, то в разумный срок, не превышающий 2 лет со дня приобретения.

Технически сложные товары, утвержденные ПП РФ №924 от 10.11.2011г. Срок возврата составляет – 15 дней. В случае если из-за существенности недостатков был просрочен срок ремонта оборудования, и при этом товар невозможно было использовать более 30 дней в году – он может быть возвращён в срок, превышающий 15 дней.

Оформить возврат продавец обязан даже в тех случаях, когда клиент не может предоставить ФД.

При оформлении возврата не в день покупки, операция в обязательно должна быть отображена в фискальном режиме. Также в чеке возврата должны быть отображены такие теги, как:

1054 — «Возврат прихода».

1214 — «Полный расчет».

Если возвратный товар был оплачен наличными средствами, но клиент хочет получить за него деньги по безналу, то он должен предоставить кассиру реквизиты для перечисления, поскольку деньги будут списываться с расчётного счёта юрлица или ИП.

Также при возврате товара не в день приобретения, может сложиться ситуация, при которой в кассе просто не окажется необходимой суммы. В таком случае продавец может взять недостающую часть из главной кассы, либо отложить расчёт с покупателем на срок до 10 дней. Если срок возврата будет нарушен, клиент вправе требовать с продавца уплатить пеню за все дни просрочки.

Возврат прихода на ККМ: документальное оформление

При возврате, продавцу недостаточно просто выплатить клиенту деньги и выпустить чек возврата, необходимо корректно оформить сопутствующие документы. Не смотря на то что законом не предписано дополнительного документального оформления возврата, если операция возврата не будет «обоснованной», то инспекторы ФНС могут наложить на продавца штраф. Поэтому для того чтобы себя обезопасить, продавцы запрашивают с клиентов соответствующее заявление. Обычно документ пишется в произвольной форме, но в крупных сетях часто имеются заготовленные бланки. В документе необходимо указать ФИО заявителя, данные его паспорта, день совершения покупки, наименование товара и его цену. Также необходимо указать причину возврата.

После заполнения заявления оформляется накладная на товар, составляется квитанция и делается копия чека, а на оригинале проставляется отметка о возврате денег. В конце операции продавец возвращает клиенту деньги за товар и выпускает чек возврата.

Как оформить частичный возврат ФД на ККМ

Если клиент принёс на возврат товар, который был пробит в общем чеке с другими позициями, то покупателю необходимо оформить частичный возврат. Но так как такого признака расчёта не бывает, многие предприниматели задаются вопросом о том, как корректно оформить частичный возврат на ККМ.

Данная операция может быть проведена одним из нескольких вариантов:

На возвращаемый товар создаётся отдельный чек, на котором указан признак расчёта «Возврат прихода».

Аннулируется весь чек, после чего выпускается новый чек, в котором снова пробиваются все позиции, кроме товара на который был оформлен возврат.

Также необходимо отдельно разобрать возврат кредитного товара, за который уже была уплачена часть процентов. В таком случае, продавец обязан не только вернуть стоимость покупки, но и компенсировать уплаченные покупателем проценты. На кассе распечатываются два чека, первый – это возврат прихода, а второй – возмещение компенсация платежа по процентам (как признак расчёта указывается «Расход»). Выпущенные чеки отдаются покупателю.

Как осуществляется возврат денег при применении ККМ?

В хозяйственной деятельности предприятия, осуществляющего реализацию товаров за наличный расчет с применением контрольно-кассовых машин (ККМ) не редко возникают ситуации, когда покупатель возвращает товар. В данной статье мы рассмотрим юридические основания для возврата товара, приобретенного покупателем и какой необходимо соблюдать порядок оформления первичных документов при возврате денежных средств покупателю при применении ККМ.

В соответствии со статьей 18 Закона Российской Федерации №2300-1 от 07.02.1992г. (в редакции от30.12.2001г.) «О защите прав потребителей» потребитель, которому продан товар ненадлежащего качества, если оно не было оговорено продавцом, вправе по своему выбору потребовать:

- безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом;

- соразмерного уменьшения покупной цены;

- замены на товар аналогичной марки (модели, артикула);

- замены на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены;

- расторжения договора купли — продажи. По требованию продавца и за его счет потребитель должен возвратить товар с недостатками.

Кроме того, потребитель вправе потребовать, вместо безвозмездного устранения недостатков товара или возмещения расходов на их исправление потребителем или третьим лицом; или замены на товар аналогичной марки (модели, артикула) потребитель вправе возвратить изготовителю товар ненадлежащего качества и потребовать возврата уплаченной за него суммы.

Согласно статьи 22 закона о защите прав потребителей, требования потребителя о соразмерном уменьшении покупной цены товара, возмещении расходов на исправление недостатков товара потребителем или третьим лицом, а также о возмещении убытков, причиненных потребителю расторжением договора купли — продажи (возвратом товара ненадлежащего качества изготовителю), подлежат удовлетворению продавцом (изготовителем) или организацией, выполняющей функции продавца (изготовителя) на основании договора с ним, в течение десяти дней со дня предъявления соответствующего требования.

При этом, на основании статьи 25 в случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе по своему выбору расторгнуть договор купли — продажи и потребовать возврата уплаченной за указанный товар денежной суммы или обменять его на аналогичный товар при первом поступлении соответствующего товара в продажу. Продавец обязан сообщить потребителю, потребовавшему обмена непродовольственного товара надлежащего качества, о его поступлении в продажу.

Порядок оформления первичных документов при возврате денежных средств покупателю при применении ККМ будет зависеть от того, когда произошел возврат товара. Возврат денежных средств покупателям может быть осуществлен:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, занесена в журнал кассира — операциониста и кассовую книгу).

Порядок оформления возврата денежных средств покупателям в день покупки

— возврат денежной суммы производится из операционной кассы организации по чеку, выданному в данной кассе, и только при наличии на чеке подписи директора (заведующего) или его заместителя. На сумму возврата оформляется акт о возврате товара по форме № КМ-З.

Акт о возврате товара по форме № КМ-З составляется в одном экземпляре членами комиссии. При этом, погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию (где они должны храниться при текстовых документах за данное число). Суммы, выплаченные покупателям за товары, возвращенные в день покупки по представленным ими неиспользованным кассовым чекам, записываются в журнал кассира — операциониста форма № КМ-4, в графу 15 и на итоговую сумму уменьшается сумма выручки за данный день.

Журнал кассира — операциониста форма №КМ-4, применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно — кассовой машине организации, а также является контрольно — регистрационным документом показаний счетчиков. Все записи в журнале ведутся кассиром — операционистом ежедневно в хронологическом порядке без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира — операциониста, руководителя и главного (старшего) бухгалтера организации. В конце рабочего дня (смены) кассир составляет кассовый отчет и вместе с ним сдает выручку по приходному кассовому ордеру старшему кассиру. После снятия показаний счетчиков и проверки фактической суммы выручки делается запись в журнале кассира — операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Хотим обратить Ваше внимание, что указанный выше порядок возврата денежных средств, установленный в п.4.3 Типовых правил, предусмотрен для ситуации, когда осуществляется возврат денежных средств до момента получения товара покупателем. Т.е. когда обязанности продавца и кассира — операциониста исполняются различными сотрудниками — покупатель пробивает чек в кассе и идет получать товар, но по каким-то причинам его не приобретает (не получает), а возвращает чек в кассу. В связи с этим, возврат из кассы денежных средств по возвращенному товару, если он приобретался в день покупки, должен производится из главной кассы организации.

Однако организации в практической своей работе допускают возврат денежных средств из кассы, в которой осуществлялся расчет за возвращенный товар, если он приобретался в день покупки. Что касается налоговых органов, то они лояльно относятся к возврату из кассы денежных средств не только по неотоваренным чекам, но и по возвращенному товару, если он приобретался в день покупки

В случае, когда возникает необходимость в выдаче денежных средств в день совершения покупки, при этом покупателем представлены весомые аргументы, подтверждающие приобретение товара в магазине в текущий день, но кассовый чек по каким-то причинам не представляется, выплата денег должна быть осуществлена из главной кассы организации.

Порядок оформления возврата денежных средств покупателям не в день покупки

- Письмо Центрального банка России №18 от 04.10.1993г. (в редакции от 26.02.1996г.) «Об утверждении Порядка ведения кассовых операций в Российской Федерации»;

- Письмо Комитета РФ по торговле от 10.07.1996г. №1-794/32-5 «Методические рекомендации по учету оформления операций приема, хранения и отпуска товаров в организациях торговли»

В соответствии с п.5 ст.18 Федерального Закона Российской Федерации №2300-1 от 07.02.1992г. «О защите прав потребителей» (в редакции от 30.12.2001г.) отсутствие у потребителя кассового или товарного чека либо иного документа, которые удостоверяют факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований (расторжение договора купли — продажи и возврат денег).

Возврат денег осуществляется только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Для возврата денег покупателю из главной кассы предприятия составляется расходно-кассовый ордер по форме № КО-2, в котором также с указывается фамилия, имя, отчество покупателя и данные его паспорта или иного документа, удостоверяющего личность. Порядок составления и оформления расходно-кассового ордера утвержден Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Возвратные кассовые чеки в нестандартных ситуациях

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, предусматривает ли действующее законодательство оформление возвратных чеков контрольно-кассовой техники. Возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в кассовом чеке и т. д.

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели вопрос о том, предусматривает ли действующее законодательство оформление возвратных чеков контрольно-кассовой техники. Возвраты бывают разные: ошибочно пробитый кассовый чек, возврат товара от покупателя, неверная сумма в кассовом чеке и т. д.

В первую очередь отметим, что нормативно-правовыми документами не предусмотрено оформление возвратных чеков контрольно-кассовой техники при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке), а также при возврате товара покупателем.

Документооборот и оформление операций, осуществляемых через ККТ, регламентированы Типовыми правилами эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением (утверждены письмом Минфина России от 30.08.1993 № 104 (далее – Типовые правила)).

В свою очередь, документооборот центральной (главной) кассы, под которой подразумевается вся сумма наличных денежных средств организации, регулируется указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание № 3210-У).

Формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9) утверждены постановлением Госкомстата России от 25.12.1998 № 132.

При этом с 1 января 2013 г. унифицированные формы не являются обязательными для применения компаниями (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Однако из этого правила существует исключение – обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (информация Минфина России от 04.12.2012 № ПЗ-10/2012). В частности, обязательными к применению остаются формы кассовых документов, поскольку использование унифицированных форм данных документов предусмотрено нормативными правовыми актами ЦБ РФ (смотрите также письма Минфина России от 04.02.2015 № 03-03-10/4547, от 27.05.2014 № 03-03-10/25243, ФНС России от 23.06.2014 № ЕД-4-2/11941@).

Кассовый чек с ошибкой

Порядок действий при ошибке кассира-операциониста приведен в п. 4.3 Типовых правил.

Если ошибочная печать кассового чека (в том числе при неверной сумме в кассовом чеке) не связана с продажей товара покупателю и ошибка обнаружена в тот же день, в конце рабочей смены следует составить акт по унифицированной форме № КМ-3. В графах 4 и 5 акта следует указать, соответственно, номер и сумму каждого ошибочного чека. Акт должен быть подписан ответственными лицами комиссии. В состав комиссии должны входить руководитель организации, заведующий отделом (секцией), старший кассир и кассир-операционист организации.

На ошибочно пробитый кассовый чек необходимо поставить специальный штамп «Погашено». Погашенный чек наклеивается на лист бумаги и вместе с актом по форме № КМ-3 сдается в бухгалтерию, где он должен храниться вместе с иными документами за данное число.

Напомним, сумма выручки определяется по показаниям секционных счетчиков (регистров) на начало и на конец рабочего дня, фиксируемым в фискальной памяти ККТ и на контрольной ленте. Данные о денежной выручке должны соответствовать сумме полученных денег.

Так, указанная в акте по форме № КМ-3 сумма ошибочно пробитого кассового чека отражается в графе 15 журнала кассира-операциониста (унифицированная форма № КМ-4), и на данную сумму уменьшается выручка контрольно-кассовой машины за этот день (смотрите письмо УФНС России по г. Москве от 24.07.2009 № 17-15/076525, решение Арбитражного суда Свердловской области от 12.05.2011 № А60-45825/2010).

Ни Типовые правила, ни постановление Госкомстата РФ от 25.12.1998 № 132, которым утверждены формы КМ-3 и КМ-4 и указания по их заполнению, ни иные нормативные акты, регулирующие наличное денежное обращение и порядок применения ККТ, не требуют обязательного наличия объяснительной записки кассира-операциониста. Оформление данного документа является сугубо добровольным. Однако его наличие может быть полезным в случае возникновения спора с контролирующими органами (смотрите постановление ФАС Московского округа от 09.04.2008 № КА-А40/2670-08).

Таким образом, при ошибке кассира (ошибочно пробитом кассовом чеке, при неверной сумме в чеке) основанием для уменьшения выручки контрольно-кассовой машины является должным образом оформленный акт по форме № КМ-3 с приложенными к нему ошибочно пробитыми кассовыми чеками за этот день.

Кассовый чек при возврате товара

Порядок оформления операций при применении ККТ в случае возврата товара в общем случае будет зависеть от того, когда произошел возврат товара:

- в день покупки (до закрытия смены и снятия Z-отчета);

- не в день покупки (после того, как выручка, полученная за день, будет занесена в журнал кассира-операциониста и кассовую книгу).

При возврате в день покупки (до закрытия смены и снятия Z-отчета) товара как надлежащего, так и ненадлежащего качества применяется порядок оформления, аналогичный вышеуказанному.

На сумму возврата оформляется Акт о возврате денежных сумм покупателям (форма № КМ-3) (смотрите также письма ФНС России от 11.04.2013 № АС-4-2/6710, УФНС России по г. Москве от 30.07.2007 № 34-25/072141). Указанный акт составляется членами комиссии в одном экземпляре.

Погашенные (первоначальные) чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они должны храниться при текстовых документах за данное число (письма УФНС России по г. Москве от 30.07.2007 № 34-25/072141, от 26.12.2006 № 22-12/115771, от 30.12.2005 № 09-24/668).

В случае предъявления покупателем кассового чека, содержащего несколько наименований товара, необходимо оформить акт о возврате денежных сумм по форме № КМ-3 в размере стоимости возвращённого товара с приложенным к нему кассовым чеком. При этом организация может выдать покупателю взамен копию чека, заверенную администрацией организации. На это указывает УФНС России по г. Москве в письмах от 08.06.2006 № 22-12/49655, от 02.11.2005 № 22-12/80195.

Отметим, возврат денежной суммы производится из операционной кассы организации по чеку, который выдан в данной кассе, и только при наличии на чеке подписи директора организации (заведующего) или его заместителя (п. 4.2 Типовых правил).

Суммы, выплаченные по возвращенным покупателями и неиспользованным кассовым чекам, записываются в графу 15 Журнала кассира-операциониста (форма КМ-4), и на итоговую сумму уменьшается сумма выручки за данный день.

Как разъяснено в письме УФНС России по г. Москве от 09.07.2008 № 22-12/066519@, в графе 11 Журнала указывается сумма наличных денежных средств за минусом сумм возвратов и сумм, оплаченных по документам (графа 10 – графа 13 – графа 15).

Согласно абзацу третьему п. 6.1 Типовых правил при закрытии предприятия по окончании работы на кассовой машине кассир должен составить кассовый отчет и сдать выручку вместе с кассовым отчетом по приходному кассовому ордеру старшему (главному) кассиру (в небольших предприятиях с одной-двумя кассами кассир сдает деньги непосредственно инкассатору банка).

Поскольку выручка кассы за день уменьшается на сумму возврата, то в приходном кассовом ордере указывается фактическая сумма денежных средств, полученная в течение дня (с учетом возврата) (постановление ФАС Уральского округа от 26.06.2014 № Ф09-3350/14 по делу № А60-26808/2013). При этом на основании приходного кассового ордера в бухгалтерском учете отражается поступление денежных средств по дебету счета 50 «Касса». Так как сумма денежных средств, возвращенная в день покупки покупателю, в приходном кассовом ордере не отражается, то в бухгалтерском учете сумма возврата в день покупки на счетах 50 и 90 «Продажи» также не отражается.

При возврате товара не в день покупки (оплаты) возврат денежных средств через контрольно-кассовую технику не допускается (смотрите письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710). В связи с этим Акт о возврате денежных сумм покупателям (форма № КМ-3) не составляется.

Как разъясняют налоговые органы (смотрите, например, письма УФНС России по г. Москве от 01.10.2007 № 18-11/3/092847@, от 30.07.2007 № 34-25/072141, от 03.11.2006 № 22-12/97729), возврат денег покупателю не в день покупки производится только из главной кассы организации на основании письменного заявления покупателя с указанием фамилии, имени, отчества и только при предъявлении документа, удостоверяющего личность (паспорт или документ, его заменяющий). Дополнительно к заявлению прикладывается кассовый чек, подтверждающий произведенную оплату. Для возврата денег покупателю из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Таким образом, возврат денежных средств из кассы не в день оплаты за товар должен осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п. 6.1, 6.2 Указаний № 3210-У с обязательным внесением записи о выданных наличных денежных средствах в кассовую книгу (п. 4.6 Указаний № 3210-У, смотрите также письмо Федеральной налоговой службы от 11.04.2013 № АС-4-2/6710).

Обращаем Ваше внимание, что выплата (возврат) за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги может производиться из полученной организацией (ИП) выручки (без зачисления ее на расчетный счет) (п. 2 Указаний Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»).

Федорова Лилия, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член Российской коллегии аудиторов

Контроль качества ответа:

Горностаев Вячеслав, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член МоАП