Как отразить восстановление ндс в книге продаж

Как отразить восстановленный НДС в книге продаж в 2020-2021 годах

Зачем отражать восстановление НДС в книге продаж

Прежде чем изучать, как отразить восстановление НДС в книге продаж, рассмотрим, в связи с чем это в принципе нужно делать.

Восстановление НДС по товарам требуется, если (п. 3 ст. 170 НК РФ):

- Осуществлена передача товаров, по которым НДС ранее был принят к вычету:

- в уставный либо складочный капитал ООО или иного хозяйственного общества, товарищества;

- в качестве вклада по соглашению в рамках инвестиционного товарищества;

- в качестве взноса в паевой фонд в рамках кооператива;

- на пополнение целевого капитала НКО.

Книгу продаж при восстановлении налога заполняет фирма, передавшая товары в пользу сторонней организации в указанных целях.

Товары, по которым налог ранее принят к вычету, начали использоваться в рамках операций, указанных в п. 2 ст. 170 НК РФ.

Книгу продаж заполняет хозяйствующий субъект, начавший использовать соответствующие товары.

Товары, за которые была внесена предоплата, получены от поставщика.

Книгу продаж заполняет покупатель данных товаров.

В случае возврата аванса за товары.

Аналогично: сведения об этом в книге продаж фиксируются покупателем, получившим аванс обратно.

По товарам, которые пришли от поставщика, была уменьшена стоимость.

Книгу продаж заполняет покупатель товаров.

Были получены субсидии из федерального бюджета на компенсацию затрат по товарам (в том числе на оплату входного НДС), с которых налог принят к вычету.

Книгу продаж заполняет получатель субсидии.

Таким образом, хозяйствующий субъект в указанных ситуациях «продает» выбывающий товар в рамках налогооблагаемой операции, и сведения об этом отражаются в книге продаж.

Когда НДС не попадает в книгу продаж: примеры ситуаций

Прежде чем изучать, как заполнить книгу продаж при восстановлении НДС, рассмотрим еще один нюанс. Он касается ситуаций, при которых каких-либо действий с книгой продаж осуществлять не требуется, несмотря на то, что происходят хозяйственные операции, очень близкие тем, что поименованы в п. 3 ст. 170 НК РФ. Подробнее о книге продаж читайте в статье «Книга продаж – образец заполнения для».

Отметим, что ситуаций, при которых восстановленный НДС не попадает в книгу продаж, быть не может, поскольку во всех предусмотренных п. 3 ст. 170 НК РФ случаях происходит некоторое выбытие, «продажа» товара. Однако вполне допустимы сценарии, при которых налог не восстанавливается в принципе.

Дело в том, что приведенный в п. 3 ст. 170 НК РФ перечень ситуаций, при которых налог подлежит обязательному восстановлению, закрытый. Если рассматривать сценарии правоотношений, очень близких тем, что отражены в НК РФ, но при которых не требуется восстановление НДС в книге продаж — примеры могут быть следующими:

- когда происходит выбытие товара по причине уничтожения, хищения, досрочного списания вследствие поломки (постановление ФАС Поволжского округа от 10.05.2011 № А55-17395/2010);

- когда товар пущен на изготовление собственной продукции, которая признана браком (постановление ФАС Московского округа от 23.07.2012 № А40-100625/11-116-282);

- когда субсидия на товар получена за счет не федерального, а регионального или местного бюджета (письмо Минфина России от 01.02.2013 № 03-07-11/2142).

Рассмотрим теперь подробнее, каким образом документировать операции, предусмотренные п. 3 ст. 170 НК РФ, и ознакомимся с образцом заполнения книги продаж при восстановлении НДС.

Как заполнить книгу продаж при восстановлении НДС и где скачать образец

Восстановление налога отражается в книге продаж посредством:

- Копирования в нее сведений по тем счетам-фактурам, на основании которых НДС ранее принимался к вычету (в случае с авансами), то есть по счетам, которые до того были отражены в книге покупок. Подробнее см. в этой статье.

- Отражения в ней сведений по иным первичным документам, которые заменяют счета-фактуры. Например, по справкам-расчетам.

- Отражения в ней реквизитов по корректировочному счету-фактуре (в случае если восстановление налога обусловлено уменьшением цены поставленного товара). О корректировочных счетах-фактурах мы рассказывали в другой статье.

При этом если составлению счета-фактуры предшествовало подписание акта о согласовании новой цены, то в книгу продаж попадают реквизиты именно этого акта.

В сценариях по пунктам 2 и 3 сведения по тем счетам, что до того были отражены в книге покупок, никак не используются при заполнении книги продаж и не подвергаются каким-либо корректировкам.

Во всех случаях, когда восстановление налога происходит по операциям за прошедший квартал, сведения вносятся в дополнительный лист книги продаж. Примечательно, что корректировочный счет при уменьшении стоимости продаж фиксируется в отчетном периоде, в котором он был получен, — вне зависимости от давности первичной сделки (п. 2.4 письма ФНС России от 28.09.2011 № ЕД-4-3/15927@). Узнайте подробнее о том, как проверить книгу продаж.

Обратите внимание! Отдельными правилами — отраженными в ст. 171.1 НК РФ — регулируется восстановление налога по основным средствам.

Ознакомиться с документирующим восстановление НДС в книге продаж образцом данной книги вы можете на нашем сайте — по ссылке ниже. В документе приведены примеры записей по корректировочному счету на уменьшение стоимости товара (и для сравнения приведены реквизиты обычного и исправленного счета).

Восстановление НДС в книге продаж и книге покупок в ситуациях, перечисленных в п. 3 ст. 170 НК РФ, удостоверяется оформлением новых (корректировочных) счетов-фактур и дополняющих их документов, которые фиксируются в книге продаж покупателем товара, по которому восстанавливается налог. Перечень таких ситуаций закрытый, хозяйственные события вне его не предполагают восстановления налога.

Еще больше материалов по теме — в рубрике «НДС».

Срок хранения счетов-фактур истек

Письмо Министерства финансов РФ №03-07-09/73784 от 25.09.2019

В книге продаж документы регистрируют тогда, когда у фирмы возникает обязанность начислить НДС. В большинстве случаев такими документами являются счета-фактуры. Но есть случаи, когда в книге продаж регистрируют не счет-фактуру, а другой документ.

Что пишут в книге продаж

В книге продаж регистрируют счета-фактуры, выписанные фирмой. Форма этой книги утверждена Постановлением № 1137 (далее – Правила), а формат для составления в электронном виде — приказом ФНС России от 6 апреля 2018 г. № ММВ-7-6/196@.

Основной принцип заполнения книги продаж такой: документы нужно регистрировать в книге продаж тогда, когда у фирмы возникает обязанность начислить НДС.

НДС начисляют либо в момент отгрузки товара, либо в день получения предоплаты от покупателя (в зависимости от того, какое из этих двух событий произошло раньше). И в том, и в другом случае фирма-продавец выписывает счет-фактуру. В первом случае счет-фактуру регистрируют в книге продаж в день отгрузки товаров (выполнения работ, оказания услуг). Во втором – в день поступления денег на расчетный счет или в кассу.

Пример.Регистрация предоплаты.

3 сентября ООО «Волна» отгрузил своему покупателю товары стоимостью 300 000 руб. (в том числе НДС – 50 000 руб.).

10 сентября поставщик получил от своего другого покупателя платеж в счет предстоящей отгрузки товаров на сумму 120 000 руб. (в том числе НДС – 20 000 руб.) Отгрузка в счет этого аванса произошла только в октябре. Счета-фактуры бухгалтер «Волны» зарегистрировал в книге продаж так:

— 3 сентября – на сумму 300 000 руб.;

— 10 сентября – на сумму 120 000 руб.

По итогам III квартала сумма НДС к уплате в бюджет составила 70 000 руб. (50 000 + 20 000).

При выполнении необходимых условий НДС, уплаченный поставщику в составе цены товара, можно принять к вычету. Эти условия перечислены в статье 172 НК РФ:

товары (работы, услуги) и имущественные права приобретены для производственной деятельности или операций, облагаемых НДС, либо для перепродажи;

товары оприходованы (приняты к учету);

у фирмы есть надлежаще оформленный счет-фактура поставщика и соответствующие первичные документы (с выделенной отдельной строкой суммой НДС);

при ввозе товаров на территорию России НДС уплачен на таможне.

Факт оплаты товаров (работ, услуг, имущественных прав) для применения вычета не имеет значения.

Пример.Принятие к вычету НДС.

Предположим, фирма начислила по итогам III квартала сумму НДС к уплате в бюджет в размере 300 000 руб.

В этом же периоде компания заплатила своим поставщикам за приобретенные товары 240 000 руб. (в том числе НДС – 40 000 руб.). Все товары были оприходованы на склад, и на все приобретенные товары были получены счета-фактуры.

Поскольку все необходимые условия выполнены, НДС в сумме 40 000 руб. фирма может принять к вычету в III квартале. В учете бухгалтер должен сделать такие проводки:

ДЕБЕТ 10 КРЕДИТ 60

– 200 000 руб. (240 000 − 40 000) – оприходованы материалы на склад;

ДЕБЕТ 19 КРЕДИТ 60

– 40 000 руб. – учтен НДС по оприходованным материалам;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 40 000 руб. – НДС принят к вычету.

По итогам III квартала фирма должна заплатить в бюджет 260 000 руб. (300 000 – 40 000).

Восстановление НДС

В некоторых случаях НДС, принятый к вычету, нужно восстановить. Необходимость возникает в случае, если ранее НДС по этим приобретениям был предъявлен к возмещению, а сами поступившие ценности используются в операциях, по которым НДС начислять не нужно, то есть когда приобретения применяются в операциях:

не признаваемых реализацией;

реализуемых вне РФ;

не облагаемых НДС.

вся сумма налога — для ТМЦ, работ, услуг;

величина налога, пропорциональная остаточной стоимости — для основных средств и НМА.

Момент восстановления налога — квартал, в котором приобретения используются в операциях без НДС. Заметим, что восстановленный налог в налоговом учете относят к числу прочих расходов.

Пример. Как отразить восстановление НДС.

Частная медицинская компания оказывает консультационные и медицинские услуги. С реализации консультационных услуг фирма платит НДС по ставке 20%, а медицинские услуги от этого налога освобождены (п. 2 ст. 149 НК РФ).

В II квартале фирма купила канцтовары на сумму 72 000 руб. (в том числе НДС – 12 000 руб.). Бухгалтер фирмы сделал такие проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 72 000 руб. – оплачены канцтовары;

ДЕБЕТ 10 КРЕДИТ 60

– 60 000 руб. – получены канцтовары;

ДЕБЕТ 19 КРЕДИТ 60

– 12 000 руб. – выделен НДС;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 12 000 руб. – НДС принят к вычету.

В III квартале часть канцтоваров на сумму 40 000 руб. была списана в подразделение, которое занято оказанием консультационных услуг.

При этом была сделана проводка:

ДЕБЕТ 20 СУБСЧЕТ «КОНСУЛЬТАЦИОННЫЕ УСЛУГИ» КРЕДИТ 10

– 40 000 руб. – списаны канцелярские товары.

Оставшаяся часть канцтоваров на сумму 20 000 руб. поступила в подразделение, занимающееся оказанием медицинских услуг. НДС, относящийся к этим канцтоварам, в сумме 4000 руб. (20 000 руб. х 20%) нужно восстановить в III квартале. Проводки при этом должны быть такими:

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 4000 руб.(сторно) – восстановлен НДС по канцтоварам, использованным при оказании медицинских услуг;

ДЕБЕТ 91 КРЕДИТ 19

– 4000 руб. – НДС списан на прочие расходы.

Что писать в книге продаж при восстановлении НДС

Счета-фактуры, на основании которых НДС был принят к вычету, были ранее зарегистрированы в книге покупок. Восстановление НДС означает, что сумму налога нужно доначислить к уплате в бюджет. Таким образом, нужна запись в книге продаж на сумму налога, подлежащую уплате в бюджет в результате восстановления.

Правила устанавливают порядок регистрации в книге продаж документов при восстановлении НДС. В пункте 14 Правил сказано, что при восстановлении НДС в порядке, предусмотренном пунктом 3 статьи 170 НК РФ, в книге продаж регистрируются счета-фактуры, на основании которых суммы НДС приняты к вычету.

Однако по действующим правилам срок хранения счетов-фактур составляет 4 года. При восстановлении НДС в книге продаж нужно регистрировать только те счета-фактуры, у которых к дате использования товаров в не облагаемых НДС операциях срок хранения не истек. Если он истек, в книге продаж можно зарегистрировать справку бухгалтера, где отражена подлежащая восстановлению сумма НДС. На это обратил внимание Минфин в комментируемом письме.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Восстановление НДС: рассматриваем популярные примеры на практике в программе 1С

Вопросы на тему НДС не теряют своей актуальности. Уже написано множество материалов касательно этой темы, однако интерес со стороны читателей по-прежнему не ослабевает. В этой статье мы подробно остановимся на восстановлении НДС, рассмотрим на примерах, когда нужно восстанавливать НДС и какими операциями отразить в программе 1С:Бухгалтерия ред. 3.0.

Пример №1

Начнем, пожалуй, с простого. Покупатель перечислил аванс поставщику в счет будущих поставок товаров. Соответственно, имеет право принять к вычету НДС с суммы уплаченного авансового платежа (разумеется, при наличии счёта-фактуры). Далее, в момент поступления товаров (оказания услуг), происходит зачёт аванса, и сумма НДС опять принимается к вычету. Здесь и возникает необходимость восстановить НДС, относящийся к авансовому платежу.

- Запускаем 1С: Бухгалтерия предприятия ред. 3.0;

- Заходим в раздел «Операции»;

- Выбираем «Регламентные операции»;

- Выбираем «Регламентные операции НДС»;

- Выбираем документ «Формирование записей книги продаж»;

- Нажимаем кнопку «Создать», а затем «Заполнить».

Сумма восстановления НДС по авансам отразится на одноименной закладке и сформируется запись на счетах бухгалтерского учёта по дебету счёта 76ВА и кредиту 68.02 на сумму увеличения НДС к уплате.

Подробнее о счетах-фактурах с аванса читайте здесь

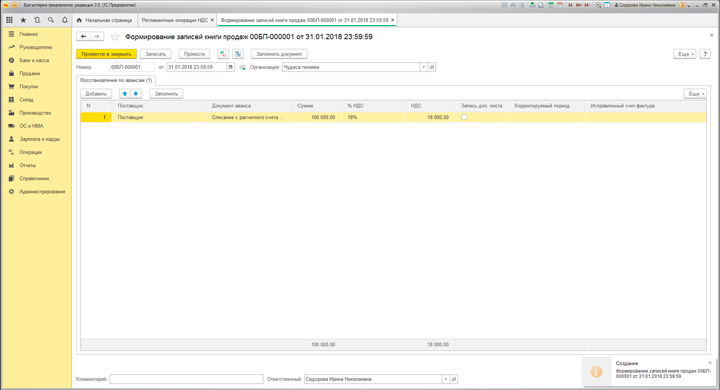

Пример №2

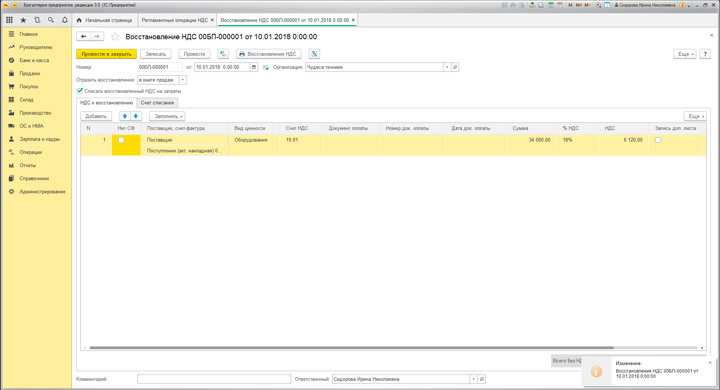

Рассмотрим следующий пример. Организация «Чудеса техники» приобрела компьютер стоимостью 236 000 рублей (в том числе НДС 36 000 рублей). Так как использовать основное средство планировалось только для целей деятельности, облагаемой НДС, то вся сумма входящего НДС была принята к вычету. Организация отразила это в 1С с помощью документа «Формирование записей книги покупок», которым сформировали проводку дебет 68.02 кредит 19.01. По истечении времени компьютер стали использовать также для необлагаемых НДС операций. Согласно НК РФ в таких случаях сумма НДС, ранее принятого к вычету, подлежит восстановлению.

Для того чтобы рассчитать сумму НДС к восстановлению, нужно сначала определить остаточную стоимость основного средства. Сделать это можно, сформировав оборотно-сальдовую ведомость (первоначальная стоимость ОС по дебету счёта 01 минус сумма начисленной амортизации по кредиту счёта 02). В нашем случае остаточная стоимость составляет 170 000 рублей. Сумма НДС, относящегося к остаточной стоимости, равна 30 600 рублей.

Следующим шагом нужно определить долю выручки, относящейся к необлагаемым НДС операциям. Для этого в программе 1С Бухгалтерия ред. 3.0 предназначен документ «Распределение НДС» который также находится в разделе «Операции» — подраздел «Регламентные операции» — Регламентные операции НДС. Воспользовавшись данными этого документа, мы определяем, что доля выручки, относящейся к необлагаемым НДС операциям, для организации «Чудеса техники» в текущем периоде составила 20%. Следовательно, мы берём сумму НДС, рассчитанного исходя из остаточной стоимости компьютера (30 600 рублей) и умножаем её на 20%. Получается 6 120 рублей, которые нам и нужно восстановить. Организация «Чудеса техники» сделает это с помощью документа «Восстановление НДС», который также находится в блоке «Регламентные операции НДС». После указания в табличной части документа основного средства и заполнения процента и суммы НДС нужно поставить галочку «списывать восстановленный НДС на затраты» (рис. 2). В появившейся закладке указываем счёт списания (например, 91.02) и проводим документ. Смотрим проводки: дебет 19.01 кредит 68.02 — на сумму восстановления НДС и дебет 91.02 кредит 19.01 — на сумму списания восстановленного НДС на расходы. Одновременно формируется запись в книге продаж с кодом операции 21.

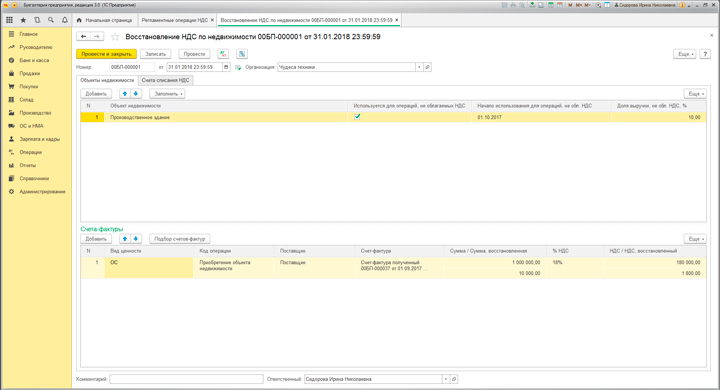

Пример №3

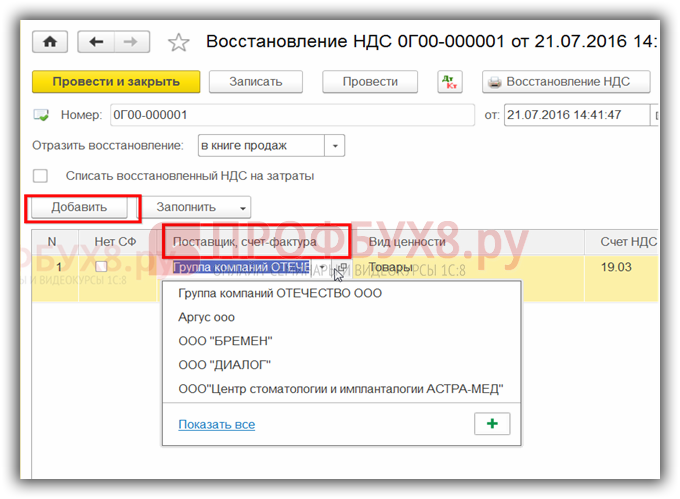

Еще одним случаем восстановления НДС является восстановление НДС по объектам недвижимости, которое оформляется в 1С одноимённым документом в Регламентных операциях НДС (раздел «Операции») (рис. 3).

Допустим, организация «Чудеса техники» приобрела Производственное здание в 2016 году, сразу приняла НДС к вычету, а позже стала использовать его в деятельности, необлагаемой НДС. Здесь нам и понадобится документ «Восстановление НДС по объектам недвижимости», который поможет правильно восстановить сумму НДС. Табличную часть документа рекомендовано заполнить подбором объектов недвижимости, поставить галочку «используется для операций необлагаемых НДС» и указать год начала использования. Также нужно указать долю выручки, относящейся к деятельности, необлагаемой НДС. Движения документа будут сформированы аналогично предыдущему примеру.

Пример №4

Теперь представим ситуацию, когда организация «Чудеса техники» решила перейти с общей системы налогообложения на упрощённую (доходы минус расходы). На момент перехода она уже приобрела основное средство и успела полностью принять к вычету сумму входящего НДС. Аналогично условиям предыдущего примера ей придётся восстановить НДС (исходя из остаточной стоимости ОС). Как определить остаточную стоимость основного средства и рассчитать НДС подробно описано выше. После всех расчётов мы воспользуемся документом «Восстановление НДС», заполним его аналогично предыдущему примеру. В результате проведения документа сумма НДС восстановлена и списана на расходы организации.

Мы разобрали четыре случая восстановления НДС. Если у вас остались вопросы по этой теме или нужна помощь в формировании декларации по НДС, закажите помощь эксперта в вашей программе 1С. Поможем вести учёт, разобраться с ошибками и сложными ситуациями. Проведём диагностику готовности к сдаче отчётности: найдём расхождения в данных и предложим пути решения. Первое подключение — бесплатное. Оставьте заявку на странице сервиса.

Понравилась статья — ставьте лайк, делитесь с коллегами.

Восстановление НДС: как избежать ненужных начислений

Обязанность восстановить НДС, в предыдущие налоговые периоды заявленный как вычет, возникает у ООО или ИП, в случаях, четко прописанных в статьях 170 и 171 НК РФ.

Под восстановлением налога подразумевается трансформирование декларации и книги продаж, увеличивающее величину НДС, обязательную к уплате в казну государства.

Механизм пересчета НДС и непреложность его проведения на практике вызывают множество споров с налоговыми органами, обязывающих налогоплательщиков возвращать в учет НДС даже в тех ситуациях, которые не описаны в НК РФ.

Когда восстановление НДС неизбежно

Перечисление обстоятельств, при которых налогоплательщику не удастся избежать обязательного восстановления налога, регламентировано законодательством:

- приобретенное ранее имущество переходит в состав уставного капитала иной компании;

- возникновение хозяйственных операций, не требующих начисления НДС;

- возврат предоплаты по неосуществленной поставке или покупке;

- удешевление продукции;

- выполнение экспортных действий;

- получение федеральных дотаций.

Важно: Переоценить величину НДС и произвести исправления в учетных регистрах следует в том временном промежутке, когда имущество стало использоваться в необлагаемых НДС целях.

Функционирование в безналоговой сфере

При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН, ЕНВД) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Участие в уставном капитале другой компании

Если ООО или предприниматель, использующие общий режим налогообложения, приняли решение о внесении материальных ресурсов в уставный капитал иной организации или в фонд инвестиционного товарищества/кооператива, то требуется проведение действий по восстановлению НДС.

Это объясняется тем, что «входящие» взносы не являются объектом налогообложения, а налог уже был заявлен к вычету в предыдущих декларациях.

Следует знать: Не требуется восстановление НДС при внесении имущественных вкладов в простые товарищества или ПИФы (паевые инвестиционные фонды).

По неамортизируемому имуществу НДС возвращается в учет в полном размере, а в отношении основных средств и нематериальных активов подход меняется – возвращается НДС только с амортизированной стоимости. Любые манипуляции по переоценке ОС законодательно не предусмотрены.

Когда покупатель перечислил аванс

ООО или ИП, применяющие схему предварительной оплаты, обязаны выставить контрагенту счет-фактуру на всю сумму полученного аванса. Существует два варианта развития событий, при которых покупатель, получивший вычет, обязан будет восстановить налог с полученной оплаты:

- по договоренности между сторонами предварительная оплата возвращается покупателю;

- в счет переведенной авансом денежной суммы отправляется заказанная продукция.

Важно: Если в отгрузочных документах стоимость товаров соответствует сумме предоплаты, то НДС возвращается в полном объеме. При расхождении сумм НДС пересчитывается с итоговой величины, прописанной в счете-фактуре на отгрузку товара.

Экспортные операции

Начиная с 2015 года, налоговое законодательство изменило требования по восстановлению НДС в части экспортных операций. Прямого требования восстанавливать налог после отгрузки товаров иностранным партнерам ст. 170 НК РФ не содержит.

Однако принять к вычету НДС по тем товарам, которые предназначены для экспорта, можно только после того, как налогоплательщик предъявит налоговой инспекции пакет документов, обосновывающих применение нулевой ставки по налогу.

Если вычет по экспортному товару был заявлен ранее, в момент его приобретения экспортером, то датой восстановления НДС должен стать день, когда груз пересек российскую границу.

Удешевление товаров, уже полученных покупателем

Договор поставки между покупателем и продавцом может содержать пункт, по которому поставщик предоставляет скидку на товары, отгруженным в предыдущие периоды. После уменьшения стоимости продукции покупателю надлежит восстановить НДС с разницы между новой ценой и той, которая указана в отгрузочных документах.

Внимание! Новую стоимость товара с учетом предоставленной скидки необходимо зафиксировать в соглашении, которое будет основанием для корректировки НДС.

Восстановление налога по уменьшенной стоимости отражают на счете 60, предназначенном для учета состояния расчетов с поставщиками.

Субсидирование деятельности и восстановление НДС

Нередко субъекты хозяйственной деятельности ведут свою деятельность в отраслях, субсидируемых из федерального бюджета. В суммах предоставляемых государственных дотаций, компенсирующих затраты льготников на приобретение товаров или оказание услуг, присутствует НДС в размере 10% или 18%.

Если ООО или ИП заявил в декларации по НДС вычет по оприходованным ценностям, то сумму «входящего» НДС нужно реконструировать в учете.

Механизм восстановления достаточно прост – следует зафиксировать в книге продаж те счета-фактуры, которые ранее фигурировали в книге покупок.

Надо знать: При получении дотаций из бюджетов иного уровня, кроме федерального, восстановление НДС не производится.

Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (ЕНВД, УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

Как отразить в учете пересчитанный налог

Для того чтобы в бухгалтерских регистрах отразить операцию по восстановлению НДС, достаточно составить справку-расчет. В книге продаж следует указать дату и сумму справки или реквизиты исходящего счета-фактуры, служащего основанием для произведенного ранее вычета (при его наличии). Такая же сумма налога переносится в раздел 3 Декларации по НДС.

НДС с возвратов: отражение в «1С:Предприятии»

В соответствии с ГК РФ товар может быть возвращен покупателем продавцу по различным основаниям. При этом в НК РФ процедура корректировок НДС в таких случаях не прописана. Минфин России поддерживает позицию «обратной» реализации для корректного отражения в книге покупок и книге продаж продавца и покупателя соответствующих сумм налога. Но иногда оформление возврата «обратной» реализацией невозможно (при возврате некачественного товара, продукции, которую покупатель еще не оприходовал и т. п.). Официальное разъяснение о том, как следует в таких случаях отражать возвраты в книгах покупок и продаж появилось сравнительно недавно (см. письмо Минфина России от 07.03.2007 № 03-07-15/29).

Следует обратить внимание на следующие моменты, отраженные в письме Минфина России от 07.03.2007 № 03-07-15/29.

-

При возврате продавцу товаров, принятых на учет покупателями:

«…покупатель при отгрузке возвращаемых товаров, принятых им на учет, обязан в порядке, установленном пунктом З статьи 168 Кодекса, выставить продавцу этих товаров соответствующий счет-фактуру и второй экземпляр счета-фактуры зарегистрировать в книге продаж.»

Таким образом, у покупателя возврат отражается в книге продаж, а у продавца — в книге покупок.

При возврате продавцу товаров, не принятых на учет покупателями:

«…Согласно вышеуказанному пункту 5 статьи 171 Кодекса счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется в книге покупок продавца в части стоимости возвращенных товаров по мере возникновения права на налоговые вычеты в порядке, установленном статьей 172 Кодекса…»

В этом случае у покупателя возврат не вызовет изменений, так как полученные от поставщика ценности не приняты еще на учет, а у поставщика возврат от покупателя отразится в части возвращенных товаров в книге покупок.

- * Насколько обоснована такая позиция, читайте в статье «Возврат товара поставщику: реализация или нет?».

- ** Подробнее читайте в статье Л.П. Фомичевой «Возврат товаров: учет и оформление».

Отражение возврата в «1С:Бухгалтерии 8»

У покупателя

Рассмотрим на примере, как необходимо отразить возврат товара поставщику для корректного отражения вычета по НДС по возвращенному товару.

Изначально поступление товара у покупателя в учете должно быть отражено документом «Поступление товаров и услуг», а на основании этого документа создан «Счет-фактура полученный». Возврат товара поставщику необходимо отразить одноименным документом (см. рис. 1). На способ отражения возврата в бухгалтерском учете и учете НДС влияют:

- Указание документа поступления в документе возврата

- Настройки учетной политики организации:

- ведение партионного учета на счетах бухгалтерского учета (Учетная политика (бухгалтерский учет) — Метод оценки МПЗ «ФИФО»или «ЛИФО»)

- ведение партионного учета для целей учета НДС (Учетная политика (налоговый учет) — Организация осуществляет реализацию без НДС или с НДС 0 %)

- Ведение аналитического учета расчетов с контрагентами по документам (Настройка параметров учета — Аналитический учет расчетов с контрагентами).

Возврат с указанием документа поступления

При возврате материалов поставщику с указанием документа поступления (реквизит «Документ поступления» документа «Возврат товаров поставщику»), возврат отражается в книге продаж. Документ возврата формирует движения по начислению НДС в соответствующих регистрах «НДС начисленный» (появляется строка «Восстановление НДС»), «НДС расчеты с поставщиками». В бухгалтерском и в налоговом учете формируются соответствующие проводки.

Если ведется партионный учет для целей бухгалтерского учета и учета НДС, и указанная партия не найдена, об этом сообщается пользователю. В бухгалтерском учете проведение документа останавливается, а для целей НДС документ проводиться, но без движений по регистру «НДС по партиям товаров».

Если партия найдена, формируются движения по регистру «НДС по партиям запасов».

Если при поступлении НДС по указанному документу был включен в стоимость, движения регистров и проводки формируются с учетом этого факта.

Флаг «НДС включать в стоимость» документа возврата не влияет на проведение.

Возврат без указания документа поступления

Для отражения записи книги продаж должен быть указан номер и дата счета-фактуры, по которому отражается возврат. Если документ поступления не указан, на основании возврата создается «Счет-фактура полученный», в котором указываются соответствующие номер и дата, для чего становится доступной гиперссылка в форме документа (см. рис. 2). Такая ситуация возможна, когда сложно определить конкретный документ поступления. Например, ценности закупаются неоднократно у одного и того же поставщика.

В качестве документа для целей учета НДС в регистре «НДС начисленный» используется сам документ возврата.

Если ведется партионный учет для целей бухгалтерского учета, возвращаемая партия определяется по его данным. Такая же партия списывается для целей учета НДС. В случае метода оценки МПЗ «по средней», партия для целей НДС определяется по данным партионного учета НДС.

При этом списываемая партия не влияет на отражение НДС в книге продаж. Если НДС по возвращаемым товарам при поступлении был включен в стоимость, требуется установить флаг «НДС включать в стоимость». В этом случае не требуется выписывать счет-фактуру, так как НДС не будет отражен в книге продаж.

Проводки по бухгалтерскому и налоговому учету аналогичны предыдущему случаю, в качестве субконто «Счета-фактуры полученные» проводки по субсчету 19-го счета устанавливается документ возврата.

Расчеты с поставщиками при возврате

Отражение расчетов с поставщиками для целей НДС зависит от настроек параметров учета — флаг «Вести расчеты по документам» раздела «Аналитический учет расчетов с контрагентами».

Если флаг не установлен, возврат в регистрах расчетов с поставщиками отражается как оплата на всю сумму возврата с указанием его в качестве документа. Оплата для целей НДС отражается документом «Регистрация оплаты поставщикам для НДС», который формирует движения по регистрам «НДС расчеты с поставщиками» (списание задолженности по документу поступления и оплаты по документу возврата) и «НДС учет распределенных оплат поставщикам». Если флаг установлен, документом возврата отражается списание задолженности по документу поступления для целей НДС, задолженность определяется по данным бухгалтерского учета.

Когда часть или все поступление уже было оплачено поставщику, при возврате отражается списание задолженности только по неоплаченной части (самим документом возврата, или документом «Регистрация оплаты поставщику»). Оставшаяся сумма возврата отражается как аванс поставщику, который потом может быть возвращен платежным документом, либо зачтен другим документом поступления (то и другое отражается в подсистеме НДС как зачет аванса (оперативно) или документом «Регистрация оплаты поставщику»).

Выписка счета-фактуры на возврат

Как было разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, при возврате товаров поставщику налогоплательщик должен выписать счет-фактуру на возвращаемые ценности и зарегистрировать ее в книге продаж.

Для отражения соответствующей операции требуется установить флаг «Поставщику выставляется счет-фактура на возврат» в документе «Возврат товаров поставщику», и, используя гиперрссылку, создать документ «Счет-фактура выданный» (см. рис. 3).

При проведении документа отражется начисление НДС по факту возврата.

Отражение возврата в книге продаж

Запись в книге продаж отражается документом «Формирование записей книги продаж». Табличная часть «НДС восстановлен» заполняется автоматически по данным регистра «НДС начисленный».

В случае необходимости восстановление НДС отражается в строке 190 раздела 3 декларации.

Если возврат был отражен, как это разъяснено в письме Минфина России от 07.03.2007 № 03-07-15/29, НДС в книге продаж отражается как начисление, заполняется закладка «НДС по реализации». В этой ситуации возврат отражается в декларации как начисление НДС в строках 010-030 раздела 3.

Отражение возврата в книге покупок

В конфигурации действует та же методика по отражению возврата, что и в книге продаж: если указан документ поступления, в регистре «НДС предъявленный» отражается этот документ; если не указан, отражается документ возврата, создается счет-фактура.

Если возврат отражен до применения вычета по документу поступления, и с указанием самого документа поступления, запись в книге покупок не отражается.

Если возврат отражен в другом налоговом периоде, после применения вычета, или аннулирующая запись отражается по документу возврата (возврат без указания документа поступления), в книге покупок выводится запись на отрицательную сумму. Запись отражается документом «Восстановление НДС».

У поставщика

При реализации товара поставщик отражает эту операцию документом «Реализация товаров и услуг», на основании которого выписывается «Счет-фактура выданный», и в книге продаж на основании этих документов отражается начисление НДС.

Если в дальнейшем часть материалов возвращается от покупателя, возврат необходимо отразить документом «Возврат товаров от покупателя».

Рассмотрим различные ситуации возврата товаров от покупателя. В соответствии с законодательством и разъясняющими письмами Минфина России возможны три способа отражения возврата от покупателя:

- отражение вычета начисленного при реализации НДС в книге покупок (в соответствии с письмом Минфина России от 07.03.2007 № 03-07-15/29):

- по счету-фактуре выданному при реализации;

- по счету-фактуре товара, полученного от покупателя, являющегося налогоплательщиком.

- сторнирование начисленного НДС в книге продаж при расхождении количества и стоимости товаров, указанных в счете-фактуре, с фактическим количеством и стоимостью реализованных товаров (в счет-фактуру продавцом могут быть внесены исправления, заверенные подписью руководителя и печатью продавца, с указанием даты внесения исправления).

Недостача

В связи с недостачей необходимо внести изменения в счет-фактуру и отразить сторно начисления НДС в книге продаж.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге продаж». Указывать счет учета НДС и создавать счет-фактуру не требуется (см. рис. 4).

Далее отражается запись книги продаж документом «Формирование записей книги продаж».

В этой ситуации возврат отражается в декларации как сторно начисления НДС в строках 010-030 раздела 3.

Покупателем выставлен счет-фактура

В случае, если покупатель выдает счет-фактуру на возврат, на закладке «НДС» документа возврата должен быть установлен флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок».

Указывается счет учета НДС предъявленного. По гиперссылке отражается счет-фактура, полученный от покупателя.

Так как зарегистрирован счет-фактура, полученный по предъявленному НДС, можно отразить вычет в книге покупок (см. рис. 5).

При отражении в книге покупок, в декларации возврат отражается в строке 320.

Возврат по счету-фактуре реализации

При возврате части товара, которая не была оприходована покупателем, когда счет-фактура отсутствует, возврат должен быть отражен в книге покупок с указанием счета-фактуры выписанного при реализации товара.

На закладке «НДС» документа возврата должен быть снят флаг «Покупателем выставляется счет-фактура на возврат» и в списке «Отразить возврат:» указано «в книге покупок». Указывается счет учета НДС предъявленного. Счет-фактура не создается (см. рис. 6).

Вычет в книге покупок будет отражен по счету-фактуре реализации.

Если в документе возврата не указан документ реализации, и при этом не получен счет-фактура от покупателя, при проведении будет выдано сообщение о том, что вычет в данном случае не может быть отражен автоматически (так как отсутствуют данные о счете-фактуре, требуемые для отражения вычета). Документ «Формирование записей книги покупок» в этом случае может быть заполнен вручную.

Восстановление НДС в 1С 8.3

НДС подлежит восстановлению в тех ситуациях, когда налог сначала принят к вычету, а позже выяснилось, что он был принят к вычету неправомерно. Документ Восстановление НДС в 1С 8.3 Бухгалтерия 3.0 используется для реализации ст. 170 НК РФ в части восстановления НДС, то есть для возврата или отмены принятия НДС к вычету. В данной статье рассмотрим наиболее распространённые случаи восстановления НДС, встречающиеся на практике.

Как отразить восстановление НДС в 1С 8.3

В базе 1С 8.3 Бухгалтерия восстановление НДС отражается в регистрах учета НДС. Влияет на формирование Книги продаж и Книги покупок и образует бухгалтерские записи: Дт 19 Кт 68.

Восстановленную сумму входного НДС, ранее принятого к вычету, следует указать в Книге продаж. Для включения восстановленного налога в Книгу продаж служат счета-фактуры, по которым входной НДС был принят к вычету.

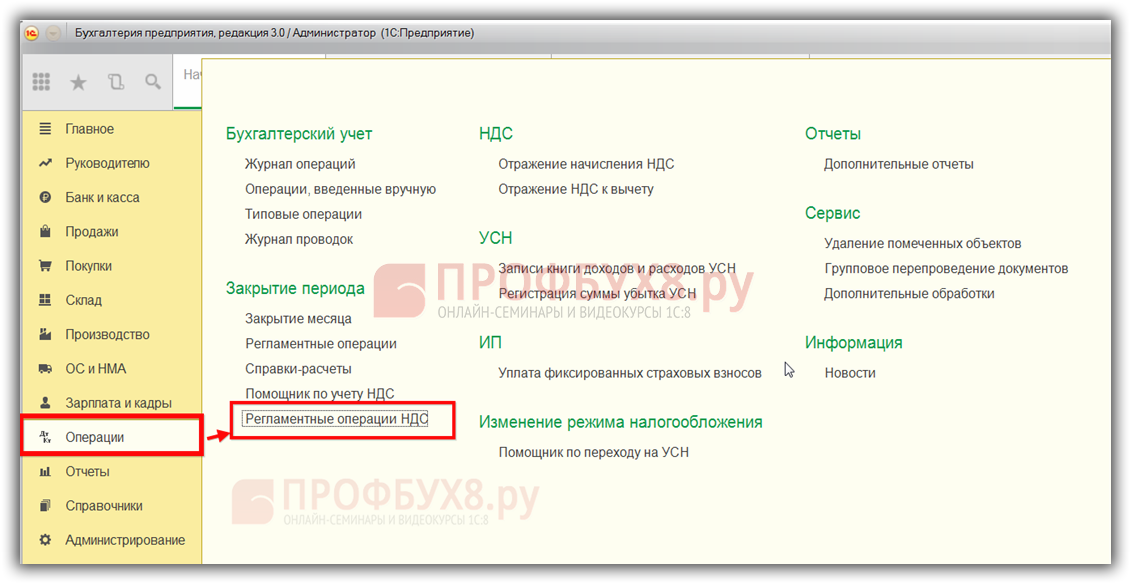

Для отражения операции по восстановлению НДС в 1С 8.3, следует зайти в меню Операции, затем в Регламентные операции по НДС:

Кнопка Создать – Восстановление НДС:

Восстановление НДС ранее принятого к вычету в 1С 8.3

Рассмотрим пример восстановления НДС в 1С 8.3 с товаров, которые использовались на непроизводственные нужды предприятия.

Допустим, организация провела торжественный вечер. Для этих целей использовалась посуда, купленная ранее. При покупке посуды с НДС, товар был оприходован на склад, оплачен, получен счет-фактура от поставщика и НДС предъявлен к вычету в 2015 году. То есть ранее в 1С 8.3 была сформирована проводка по НДС: Дт 68.02 Кт 19.3.

Для проведения вечера посуда была списана со склада: Дт 91 Кт 10.3. Это значит, что часть НДС с оприходованной ранее посуды следует восстановить, то есть вернуть в бюджет, так как этот товар не был использован в производственных целях.

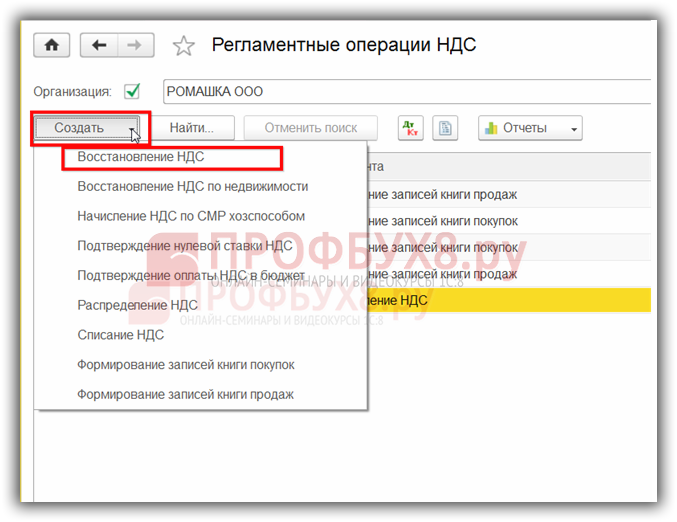

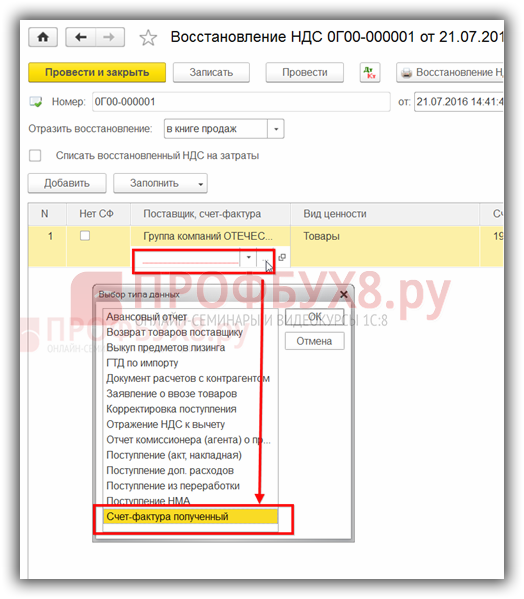

Прежде всего в 1С 8.3 делаем запись в операции по восстановлению НДС. Кнопкой Добавить выбираем поставщика данного товара:

и счет-фактуру, по которому был получен этот товар:

В 1С 8.3 открывается полный список всех полученных счетов-фактур от данного поставщика. Выбрав нужный счет-фактуру, добавляем его в список.

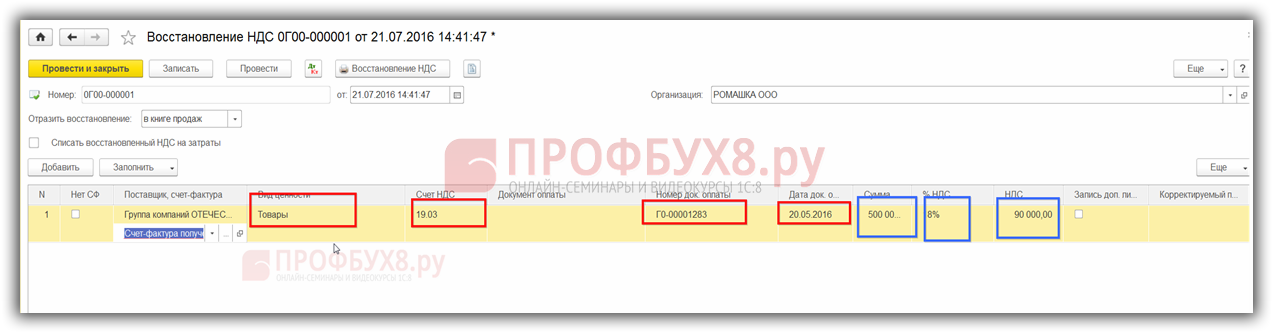

Далее заполняем все реквизиты. Сумму, по которой был восстановлен НДС, ставим вручную на основании Акта списания, то есть на какую сумму со склада была отпущена посуда. По примеру это 500 000 руб. Соответственно, НДС к восстановлению составит 90 000 руб.= 500 000 * 18%:

Если нет счета-фактуры, допустим, истек срок хранения, то записи в Книгу продаж можно внести по бухгалтерской справке с расчетом суммы НДС, подлежащей восстановлению.

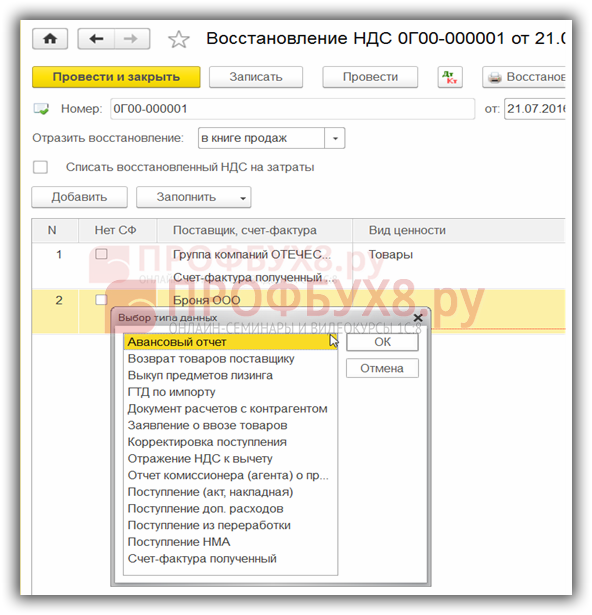

В 1С 8.3 НДС может восстанавливаться по всем документам и операциям, приведенным в открывшемся перечне, при заполнении документа. Все операции записываются аналогично:

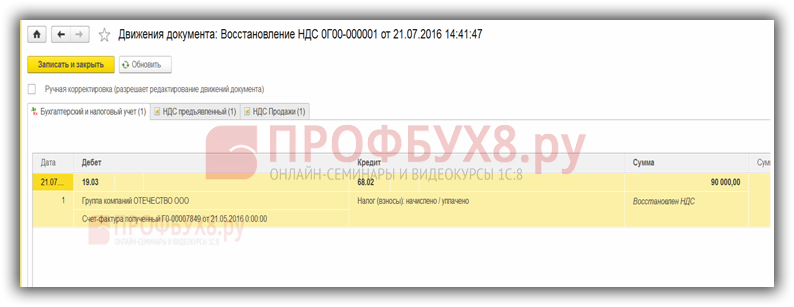

В результате образуется проводка:

Также следует восстанавливать НДС с ранее приобретенной либо построенной недвижимости, которая используется в непроизводственных целях. Механизм заполнения документа аналогичен выше приведенному примеру.

Восстановление НДС с авансов выданных

Как отразить восстановление НДС при зачете авансов, выданных поставщику в 1С 8.2 на примере рассмотрено в следующей статье.

НДС восстанавливается по авансам, по которым НДС был ранее предъявлен к вычету.

Допустим, при оплате авансовых платежей на предприятии применили вычет НДС, а поставщик уплатил или заявил сумму НДС с полученного аванса.

Для получения вычета основанием служит счет-фактура, выписанный на аванс. Документ выписывается на размер оплаты. По факту отгрузки осуществляется восстановление сумм как у покупателя, так и у поставщика.

Если налогоплательщик не заявлял сумму НДС к вычету, то нет необходимости восстанавливать налог.

В том периоде, когда товар реально поступит и будет оприходован на склад, следует провести восстановление налога в сумме авансового платежа. После чего можно произвести вычет на основании счета-фактуры на поставку по соответствующей накладной.

Восстановление НДС с авансов полученных

При получении от покупателя аванса предприятие формирует счет-фактуру на аванс в двух экземплярах. Первый заносится в Книгу продаж, а второй – отдается покупателю.

Авансовый счет-фактура после отгрузки заносится в Книгу покупок, а новый документ следует отразить в Книге продаж как реализацию. Фактически производится восстановление суммы в периоде отгрузки.

Сумма полученного авансового платежа может не совпадать с фактически отгруженными материальными ценностями. Налогоплательщик разницу возвращает или оформляет новую счет-фактуру на аванс на размер превышения.

Как найти и исправить ошибки по НДС в 1С 8.3, механизмы проверок расчета НДС, как пользоваться сервисом 1С Сверка данных учета НДС рассмотрено в нашем видео: