Ск ренессанс жизнь вернуть деньги за страховку

Ренессанс банк как вернуть страховку по кредиту

Содержание статьи

- Как вернуть страховку по кредиту в Ренессанс банке

- Досрочное погашение займа

- Условия для отказа от страхования в Ренессанс банке

- Порядок возврата страховки в Ренессанс кредит

- Что делать, если Ренессанс банк отказался возвращать страховку

Возврат страховки по кредиту в Ренессанс банке осуществляется в течение «периода охлаждения». Но получить информацию о том, как вернуть страховку по кредиту Ренессанс банка от сотрудников кредитного учреждения невозможно. Они будут утверждать, что кредит в таких условиях не будет одобрен. Как отказаться от страховки ренессанс жизнь, какие особенности предполагает процесс, и что делать, если СК отказывается вернуть деньги?

Как вернуть страховку по кредиту в Ренессанс банке

КБ «Ренессанс Кредит» в качестве дополнительного способа обеспечения исполнения кредитных обязательств заемщиков по потребительским займам использует страхование. По закону оно является добровольным и не может быть условием для выдачи КБ денежного займа. В кредитное соглашение условие о дополнительной покупке страхового полиса вносится по согласию заемщика, согласно п. 18 ст. 5 ФЗ № 353 «О потребительском займе», которое он дает в заявлении на выдачу кредита.

Банк при покупке страховки является агентом страховщика, получающим за продажу полиса комиссию. Непосредственным страховщиком при страховании заемщиков выступает ООО СК «Ренессанс Жизнь» либо СК «Согласие-Вита».

Обратите внимание!

От навязанной страховки можно отказываться. В соответствии с п. 6.3 Полисных условий страхования жизни и здоровья заемщика кредита в Ренессанс Жизнь, и п. 1.17, 11.3.1 Правил Согласие-Вита, заемщик имеет 14-дневный срок на аннулирование купленного им полиса. Тогда СК обязуется вернуть сумму, полученную при заключении договора в качестве страховой премии в полном объеме. Данное право заемщика внесено в Полисные условия в соответствии с Указаниями ЦБ № 3854-У.

Для отказа достаточно направить в адрес СК письменное обращение, после доставки которого СК обязуется вернуть полученные средства.

Досрочное погашение займа

Второй возможный вариант частичного возврата денег за кредитное страхование – досрочное погашение задолженности. Погашение кредита до окончания действия полиса аннулирует страховые риски и исключает наступление страхового события. А это, согласно ст. 958 ГК, позволяет досрочно прекращать договор с СК и возвращать часть уплаченных за полис денег.

Такое основание прекращения договора предусмотрено и п. 11.1.3 Полисных условий. Однако досрочное погашение займа указано в п. 11.2.2. как самостоятельное условие для расторжения договора по инициативе заемщика. Уточнение сделано в п. 11.3 Правил страхования в «Ренессанс Жизнь». Указывается, что договором с СК может быть предусмотрено право страхователя на возврат части уплаченных за полис денег, если тот досрочно выплатит кредит, за вычетом административных расходов компании. А согласно п. 11.5 Правил, указанные расходы составляют до 99% от стоимости страховки.

Условия для отказа от страхования в Ренессанс банке

Отказ от кредитного страхования и возврат денег по страховке в полном объеме возможен только если:

- заемщиком куплен полис добровольной страховки. В ипотечном кредитовании страхование залогового имущества является обязательным, потому вернуть деньги за него в 14-дневный срок нельзя;

- отказ направлен в 14-дневный срок с момента покупки полиса. Нарушение этого срока влечет правомерный отказ страховщика в возврате денег, согласно абз. 2 п. 3 ст. 958 ГК;

- в течение периода до отказа от страховки отсутствовали признаки наступления страхового события;

- заявление в указанный срок направлено страховщику, а не в банк.

Порядок возврата страховки в Ренессанс кредит

Согласно п. 6.3 Полисных условий, аннулирование страховки осуществляется путем личной подачи или направления по почте заявления страхователя. Это является основанием для аннулирования полиса с момента его покупки. В этом случае страховщик обязуется в 10-дневный срок после получения заявления вернуть деньги в полном объеме.

Обратите внимание!

При соблюдении условий оснований для отказа в возврате денег законом не предусмотрено. Но согласно п. 11 ст. 7 ФЗ № 353, в случае внесения в кредитное соглашение условия о страховании, закон также разрешает предусматривать в нем возможность одностороннего повышения процентной ставки по кредиту в случае невыполения условия о страховании без необходимости оформлять дополнительный договор. Кредитор может потребовать расторжения кредитного договора на этом основании и уплаты в его пользу процентов за реальный срок использования одолженных денег.

Что делать, если Ренессанс банк отказался возвращать страховку

Страхователям, которым СК неправомерно отказывается возвращать деньги за полис, рекомендуется:

- Обратиться в СК с письменной претензией. Претензионный порядок не является обязательным, однако такое обращение продемонстрирует серьезность намерений заявителя. Дополнительно рекомендуется оставить обращение на горячей линии.

- Обратиться с жалобой в надзорные и контролирующие органы, в том числе в Центробанк, Роспотребнадзор, ФАС и местную прокуратуру.

- Подать иск в суд. В судебном порядке можно взыскать деньги за полис, моральный вред по ст. 15 ФЗ № 2300-1 «О защите прав потребителей», а также штраф в размере 50% от совокупной суммы требований за неисполнение законного требования потребителя.

Так как по договору с СК страхователь признается потребителем, он вправе подать иск в суд по адресу своего проживания, а также избежать уплаты пошлины за подачу иска, если сумма исковых требований не превышает 1 млн рублей.

Отказ и возврат страховки Ренессанс жизнь

Страховая компания «Ренессанс» осуществляет страховку в трех видах деятельности: транспортной, кредитной и медицинской. Как отказаться от страховки и вернуть затраченные средства, будет рассмотрено в этой статье.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Период охлаждения

Период охлаждения – это временной отрезок, в течение которого страховщик имеет право расторгнуть сделку и вернуть страховую премию. Период действующего срока предусматривает 14 дней. При заключении сделок другого характера, например, кредитного договора числится большой срок охлаждения. Знание правила отозвания предоставленных услуг в период охлаждения, поможет страховщику вовремя составить заявление о прекращении действия полиса.

После присвоения статуса «договор расторгнут», документ считается не действующим ровно через 14 дней от заключения первой сделки. Бюджет полностью возвращается на счет заказчика в течении 14 дней. Заявление о расторжении договора страхования – это основной документ, подтверждающий желание страховщика расторгнуть сделку.

Документы

Для расторжения договора нужно отправить на официальный сайт renlife.client.com компании или самостоятельно посетить местный офис «Ренессанс» с пакетом оригиналов и копий следующих документов:

- Двух страниц паспорта.

- Копию договора.

- Заявление на расторжение.

- Выписку ИФНС о отсутствии соц. налогового вычета (применительно для страховки, заключенной на более 5 лет).

- Реквизиты для получения средств.

- Чтобы получить средства через почту России, необходимо написать заявление.

На базе страховой компании работает горячая линия, где можно задать любой актуальный вопрос и быстро получить четкий ответ консультантов. Заявление на возврат страховки принимается во всех городских офисах. Чтобы сократить время и успеть вовремя расторгнуть договор, можно отправить заявление заказным письмом через почту.

Размер возмещения

Размер возмещения средств, потраченных на страховку, рассчитывается по формуле:

Сумма возврата Страхователю= СП*(100% — 32,2%)*Д/Д0.

- Где СП — страховая премия, уплаченная страхователем.

- 32,2% — расходы на ведение дел Страховщика.

- Д — количество дней от даты досрочного прекращения Договора страхования до даты окончания оплаченного периода страхования.

- Д0 — срок оплаченного периода страхования в днях.

Страховщик может самостоятельно рассчитать на какую сумму ему можно рассчитывать. Сумму возвращаемых средств легко рассчитать при помощи калькулятора, при затруднении лучше воспользоваться услугами консультантов.

Процедура возврата

После расторжения договора по истечению 14 дней или полного периода охлаждения, денежные средства возвращаются на счет страховщика, в случае если предусмотрены условия, прописанные в договоре. В условиях полиса мед. страхования ренессанс, исключается возврат премии, в случае досрочного отказа после происшествия 14 дней. То есть расторжение договора, прописанное задним числом, исключает возврат потраченной премии на счет заказчика.

После отправки заявления с полным пакетом документов на официальный сайт ренессанс жизнь, абонемент получит положительное решение, в котором оговаривается утверждение о прекращении предоставления услуг. В течение 10 дней на счет заявителя возвращается сумма размер, которой оговорен в договоре.

Программа медицина без границ рассматривает только дорогое планирование лечения, процедура возврата осуществляется аналогично с пакетом услуг ооо ск. Цена полиса равна ООО СК равна от 3 -20 000 рублей, стоимость пакета «медицина без границ равна от 25 000 до 300 000 рублей.

Услуги первого пакета намного ограничены и включают необходимые составляющие для контроля здоровья осуществления профилактических мероприятий лечения. Второй пакет открывает возможности посещения заграничных больниц, санаторно-курортных учреждений. Чтобы отказаться от предоставления услуг по причине отсутствия денежных средств, нужно подать заявление со стандартным пакетом документов, и дождаться решения организации.

Возврат страховки по кредиту Ренессанс Жизнь: пошаговая инструкция, образец заявления

При обращении за кредитом в Банк Ренессанс, многих заемщиков сотрудники Банка подключают к программе страхования, поэтому важно понять:

- сможете ли Вы отказаться от не нужной страховки;

- какие санкции применит Банк в случае отказа;

- в какой срок можно отказаться от страхового полиса;

- вернет ли Банк деньги в полном размере за страховую премию и когда.

Чтобы ответить на все эти вопросы, необходимо изучить: законодательство РФ и пакет документов при оформлении кредита (кредитный договор, договор страхования).

Указание Банка России про возврат страховой премии

Согласно п. 1 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» Страховщик (СК «Ренессанс Жизнь») должен дать возможность заемщику отказаться от добровольного договора страхования в течение 14 календарных дней.

В соответствии с п. 5 Указания, если заемщик, обратился в течение 14 календарных дней с заявлением о возврате страховки к Страховщику, то страховая премия возвращается ему в полном объеме.

Страховая компания обязана вернуть деньги за страховку в течение 10 рабочих дней с момента получения соответствующего заявления (п. 8).

Заявление заемщик может принести лично в офис Страховой либо отправить заказным письмом Почтой РФ по адресу Страховщика.

Т.О. даже если сотрудник Банка навязал заемщику договор страхования при оформлении кредита, у заемщика есть все шансы вернуть свои деньги в 100% размере в течение двух недель.

Разбор кредитного договора КБ «Ренессанс Кредит» по пунктам

Изучение кредитного договора позволяет заёмщику узнать: обязан ли он заключить договор страхования и повыситься ли процентная ставка по кредиту при отказе от страховки.

Рассмотрим важные пункты в договоре, на которые стоит обратить внимание:

- Пункт 4. Процентная ставка порядок определения

В рассматриваемом примере нет ни одного слова о повышении процентной ставки при отказе от договора страхования.

- Пункт 9. Обязанность заемщика заключить иные договора

Как видно из примера, кроме договора счета, Банк не требует у заемщика заключить дополнительные договора, в том числе и договор страхования.

- Пункт 15. Услуги, оказываемые кредитором заемщику

При оказании услуг заемщику в виде кредитного договора за отдельную плату услуг не требуется.

Т.О. при анализе пунктов кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

Изучаем «Общие условия предоставления кредитов и выпуска карт физическим лицам»

Заемщику следует также обратить внимание на «Общие условия предоставление кредитов и выпуска банковских карт физическим лицам», найти актуальную редакцию можно на официальном сайте Ренессанс.

Нужно это для того, чтобы выяснить нет ли каких-нибудь скрытых условий Банка, в случае отказа заемщика от страхового полиса.

Пункт VI «Условия подключения к Программе страхования»

Согласно п. 6.2.2. заключение договора страхования происходит только с согласия клиента и отказ от страховки не влияет на выдачу кредита, кроме того, если в Вашем кредитном договоре все таки есть зависимость процентной ставки от обязанности заключить договор страхования, то Вы имеете право застраховаться не у Страховщика, которого предлагает Банка, а в любой другой страховой компании.

Итак, при изучении кредитного договора и общих условий Банка, можно сделать вывод о том, что отказавшись от договора страхования в «период охлаждения» заемщик получит деньги за страховку в 100% размере и из-за отказа от страховки последствий никаких со стороны Банка не будет.

Анализ договора страхования ООО «СК Ренессанс Жизнь»

Если при изучении кредитного договора и Условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

- Пункт 1

Указан страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на возврат страховки.

- Пункт 2

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

- Пункт 5

Страховая премия – 135 475 рублей – это стоимость страховки, которую заемщик может вернуть. Оплачивается единовременно.

Рассмотрим правила страхования, которые выдаются заемщику в комплекте к договору страхования.

Пункт 11.2.2. указан перечень документов, который должен предоставить заемщик при отказе от договора страхования в Ренессанс Жизнь, а именно:

— оригинал договора страхования;

— копию паспорта (главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

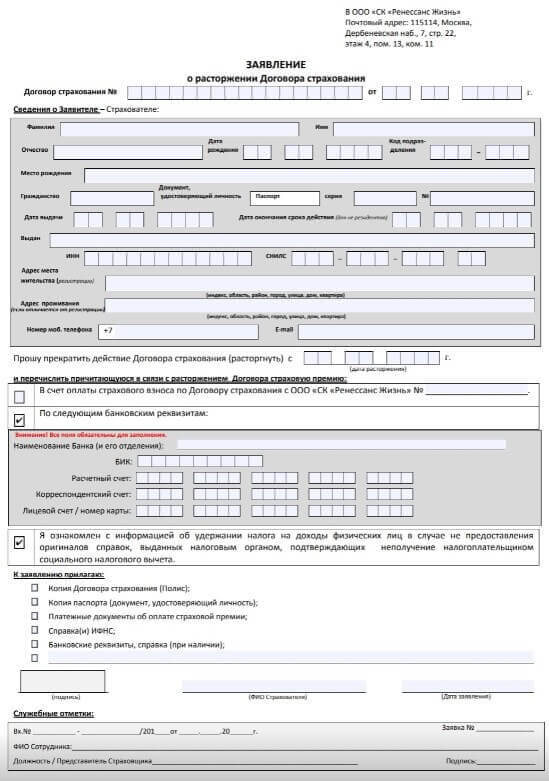

Подготовка заявления на возврат страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

7. Реквизиты для перевода денежных средств за возврат страховки.

К заявлению нужно приложить: оригинал договора страхования, копию паспорта (главную страницу и прописку), выписку по лицевому счету (для подтверждения оплаты страховой премии) или чек (если оплата производилась в кассу Банка).

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

Как расторгнуть договор ОСАГО с Ренессанс и вернуть деньги

В соответствии с новым порядком прекращения действия страховых полисов (утвержденными положением Банка России от 19 сентября 2014 г. № 431-П), страхователь имеет право отказаться от заключенного полиса и вернуть деньги. На сайт часто поступают вопросы касательно того, как расторгнуть договор ОСАГО Ренессанс, правилах и порядке возврата денежных средств. Чтобы упростить взаимодействие с компанией и повысить качество предоставляемых услуг, специалисты подготовили перечень рекомендаций.

Когда можно расторгнуть договор ОСАГО

Расторгнуть договор ОСАГО может представитель страхователя, или он лично. В случае участия третьих лиц, необходимо представить нотариально заверенную доверенность.

Расторгнуть полис страхования ОСАГО можно в следующих случаях:

- гибель собственника ТС или застрахованного лица;

- ТС, которое значится в полисе, было заменено;

- застрахованное ТС признано полностью утраченным;

- страховая компания была ликвидирована;

- лицензия страховщика отозвана.

Денежные средства не подлежат возврату в следующих ситуациях:

- в случае страхования юридического лица, если впоследствии оно было ликвидировано;

- если установлено, что в момент оформления страховки были предоставлены ложные или недостоверные сведения, которые повлияли на оценку степени страхового риска.

Расторжение в случаях, предусмотренных законом, проводится в установленном порядке. В остальных ситуациях вернуть потраченные деньги невозможно.

Как расторгнуть полис с СК «Ренессанс»

Чтобы расторгнуть договор ОСАГО и получить компенсацию, необходимо составить заявление и лично обратиться в офис страховой компании. Не все отделения принимают заявления на расторжение, это нужно уточнить до посещения офиса.

Помимо заявления, при обращении в отделение страховой компании необходимо взять с собой полный пакет документов:

- паспорт в случае обращения застрахованного лица лично, документ, удостоверяющий личность, плюс нотариально заверенную доверенность в случае обращения третьего лица по поручению страхователя;

- если за расторжением договора страхования обращается третья сторона, необходима нотариальная доверенность с правом расторжения полиса и получения денежных средств, положенных в такой ситуации;

- оригинал страхового договора ОСАГО;

- банковская квитанция о проведении оплаты за страховой полис.

Для возврата средств необходимо предоставить банковские реквизиты:

- номер лицевого счета;

- БИК;

- корреспондентский счет;

- ИНН;

- полное название банка, отделение.

Если прекращение договора страхования с юридическим лицом связано с продажей автомобиля, вместе с пакетом бумаг необходимо предоставить копию регистрации ТС, копию договора купли-продажи, копию бумаг, подтверждающих выбытие автомобиля из ведения организации.

При утилизации транспортного средства необходимо приложить копию акта об утилизации. Если авто было в угоне или числилось похищенным, нужно приложить документ, подтверждающий прекращение уголовного дела по данному вопросу.

При смерти страхователя необходимо приложить копию свидетельства о смерти, право наследования.

Как высчитать сумму возврата

Сумму средств, положенных к компенсации, рассчитывают, исходя из количества дней, которые остались до конца срока страхования. Из суммы не выплачивается 23 % — в соответствии с п. 1.16 Правил ОСАГО.

Например, изначально страховой полис сроком на 1 год стоит 8000 руб. До конца действия осталось 3 месяца, или 90 дней. Сумма к выплате рассчитывается так:

8000 руб. : 365 дней = 21,91 руб. Неиспользованная сумма — 21,91 * 90 = 1971,9 руб. Так как из этой суммы не выплачивается 23 %, сумма к выплате — 1518 руб.

Срок возврата денежных средств по заявлению расторжения — 14 дней. Отсчет начинается со дня подачи полного пакета документов.

Возврат страховки по кредиту от СК «Ренессанс Жизнь»

![]()

Страхование жизни не является обязательным при оформлении кредита. Клиент самостоятельно решает, оформлять ему страховку или нет. Но это правило действует не во всех программах потребительского кредитования. Заемщик вправе расторгнуть договор страхования. На каких основаниях он может это сделать? Какие меры нужно предпринять?

Возможен ли возврат страховки

Ответ однозначный — да. Но есть один нюанс. Вернуть страховку можно в так называемый «период охлаждения». Это 14 дней с момента оформления потребительского кредита.

Так как в ст. 16 п. 2 Закона Р «О защите прав потребителей» сказано, что страхование жизни является добровольной процедурой, соответственно, никто не вправе заставить заемщика оформлять страховку.

Некоторые банковские учреждения пренебрегают таким правилом. Они навязывают клиенту оформление страховки. Такое поведение противоречит действующему законодательству РФ. Клиент вправе потребовать возврата страховки.

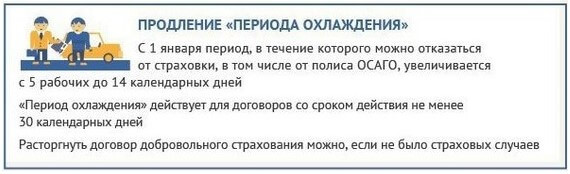

Как уже говорилось выше, «период охлаждения» представляет собой 14 дней с момента оформления потребительского кредита. Он предназначен для того, чтобы заемщик мог расторгнуть договор страхования. Такое право регулируется указом Банка России №3854-У от 2016 года.

Стоимость полиса можно вернуть в таких случаях:

- если договор страхования был заключен с клиентом лично, а не в форме соединения с коллективным договором;

- в период действия полиса не происходило никаких страховых случаев;

- страхование клиента не относится к числу исключений, которые прописаны в Указе №3854-У.

К последним относят добровольное медицинское страхование иностранных граждан, приобретение жилья по программе ипотечного кредитования, оформление полиса для дальнейшего трудоустройства и прочие.

Если страховые случаи в период действия полиса не происходили, страховая компания не имеет право отказать клиенту в возврате суммы страховки. Основанием для такого возврата служит заявление в письменном виде. Если страховая компания отказывается возвращать страховку, клиент вправе обратиться в Роспотребнадзор, ФАС и досудебные органы. Это правило регулируется законодательством Российской Федерации.

Возврат страховки возможен в двух случаях:

- по инициативе клиента;

- при досрочном погашении кредита.

Рассмотрим каждый из вариантом более подробно.

Расторжение страхового договора по инициативе клиента: особенности

Сумма, которую возвратит СК, зависит от того, в какой период было получено заявление клиента:

- Если запрос о расторжении страховки был получен в «период охлаждения» (14 дней с момента оформления кредита), компания выплачивает страховой платеж в полном размере. Датой такой выплаты будет день вступления страхового договора в действие.

- Если заявление на расторжение страхового договора было получено через 14 дней с момента оформления кредита, СК возвращает страховую премию с учетом издержек и затрат на ведение дела.

Клиенты должны знать, в страховом договоре могут быть предусмотрены издержки компании в размере 95-98%. То есть, при несвоевременном обращении о расторжении страхового договора клиент получит лишь малую часть внесенной суммы.

Есть еще один нюанс. Если клиент добровольно отказывается от страховки на случай потери работы, СК не осуществляет возврат внесенной страховой премии. Исключение составляет тот случай, если клиент обратился в «период охлаждения». По договору страхования он составляет 5 дней. Только так клиент имеет право потребовать выплату страховой премиии в полном объеме. Если же он обратился в СК уже после вступления страхового договора в силу, компания вернет ему страховую сумму за вычетом издержек и затрат на ведение дела.

Возврат страховки при досрочном погашении кредита

Согласно законодательству РФ такое возможно. Но вернуть страховку можно только при досрочном погашении кредита, который выплачивали равными частями на протяжении определенного срока. Например, был оформлен потребительский кредит на сумму 50 000 руб. Ежемесячный платеж по нему составлял 3500 руб. Эта сумма не изменяется на протяжении всего срока кредитования. То есть, клиент погашает кредит аннуитетными платежами.

Если он закроет кредит на несколько месяцев раньше, он переплатит не только проценты банку, но и страховку. Он вправе обратиться в страховую компанию с письменным заявлением на возврат страховой суммы. Компания произведет расчет. Выплатит клиенту оставшуюся страховую премию за период, в который не была использована страховка. Стоит учесть, из суммы будут вычтены издержки, размер которых в некоторых случаях достигает 98-99%.

Что нужно делать, чтобы вернуть страховку

Самое главное, соблюсти установленный срок возврата страховой премии. Это даст возможность вернуть ее в полном размере.

Клиент должен выполнить несколько простых действий:

- внимательно прочитать договоры страхования и кредитования;

- написать заявление в СК;

- предоставить документы и заявление.

Напомним, все эти действия выполняют в «период охлаждения».

Ознакомление с условиями договоров страхования и кредитования

К сожалению, многие клиенты подписывают соглашения, не вчитываясь в них. Например, в договоре кредитования может быть предусмотрено повышение процентной ставки на несколько пунктов, если заемщик откажется от оформления страховки.

Аналогичная ситуация и с договором страхования. В этом документе могут быть указаны причины, по которым клиент не имеет право обращаться в страховую компанию с просьбой возврата страховой премии. Также будут указаны размеры издержек. Если клиент согласился на такие требования СК, значит, он в дальнейшем может оспаривать условия договора только в судебном порядке.

Заполняем заявление

К написанию этого документа нужно отнестись с ответственностью. На его основании будет рассмотрение возможности возврата страховой премии.

Итак, в правом углу листа указывают:

- название и адрес СК, куда подается заявление;

- ФИО клиента;

- номер и серия его паспорта;

- контактные данные (телефон, адрес электронной почты).

В основной части документа указывают причины возврата страховой премии. Как основание указывают статьи из законодательных актов.

Банк заявления об отказе от страхования Ренессанс Жизнь

| «Заявление об отказе от страховки Ренессанс жизнь» Скачивайте заявление с нашего сайта и готовьте его заранее |

Предоставляем документы

Способ доставки заявления и документов к нему каждый выбирает самостоятельно. Самым эффективным считается принести заявление непосредственно в офис страховой компании. Оно должно быть написано в двух экземплярах. На них сотрудник проставляет номер входящего документа и дату его принятия. Один экземпляр остается у клиента (с подписью сотрудника СК о его принятии), второй — передается страховой компании.

Вместе с заявлением передают копии страхового договора. Оригиналы отдавать не рекомендуется. Они могут затеряться. В дальнейшем их восстановить будет сложно.

Есть еще один способ — отправить заявление с приложениями по почте. Письмо должно быть заказным с уведомлением о вручении. Такое отправление идет в среднем 3-10 дней. Если оно запоздает, и придет уже позже «периода охлаждения», рассчитывать на получение страховой премии в полном объеме не получится.

Возврат страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус

Предлагаем ознакомиться с аспектами возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Проанализируем аспекты подготовки заявления для получения части страховой премии.

Кредитование в современных условиях предполагает множество тонкостей, о которых могут не знать заемщики. Это касается не только отказа от дополнительных услуг, но и моментов, связанных с досрочным погашением. Благодаря введению новых законодательных актов у клиентов кредитно-финансовых организаций появляется возможность вернуть денежные средства. Главное – разобраться с характерными особенностями процесса.

В данном материале мы рассмотрим, что стоит учитывать при выполнении возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус. Поможем составить заявление, проанализируем другие немаловажные аспекты. Надеемся, что информация будет полезна.

Краткий обзор правового обоснования возврата страховки при досрочном погашении кредита

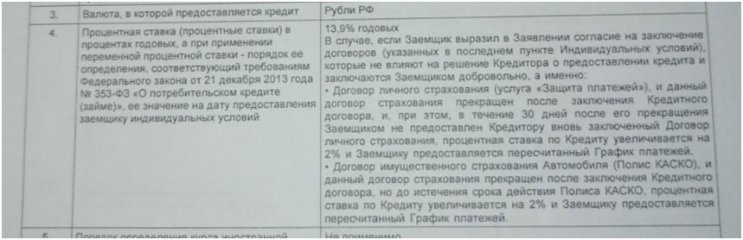

1 сентября 2020 года стал действителен Федеральный Закон №483-ФЗ. По новым правилам, заемщик имеет полное право вернуть часть страховой премии при досрочном закрытии займа. Важным моментом является то, что страховка должна быть оформлена в целях обеспечения обязательств по кредиту, то есть наличие полиса влияет на условия кредитования. Данный законодательный акт также закрепил положение об отказе от программ страхования в течение 14 календарных дней.

В подобных ситуациях клиентам кредитно-финансовых организаций необходимо внимательно изучить договор кредитования. Обычно влияние наличия полиса указывается в пункте 4, который предусматривает формирование процентной ставки. Часто банки предлагают воспользоваться дисконтом (скидкой) при оформлении страховки. Такие случаи отвечают требованиям Федерального Закона №483-ФЗ, а значит можно заниматься процессом возврата части страховой премии.

Более подробно со всеми аспектами законодательного акта вы можете ознакомиться в отдельной статье на нашем сайте.

Составление заявления для возврата страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус

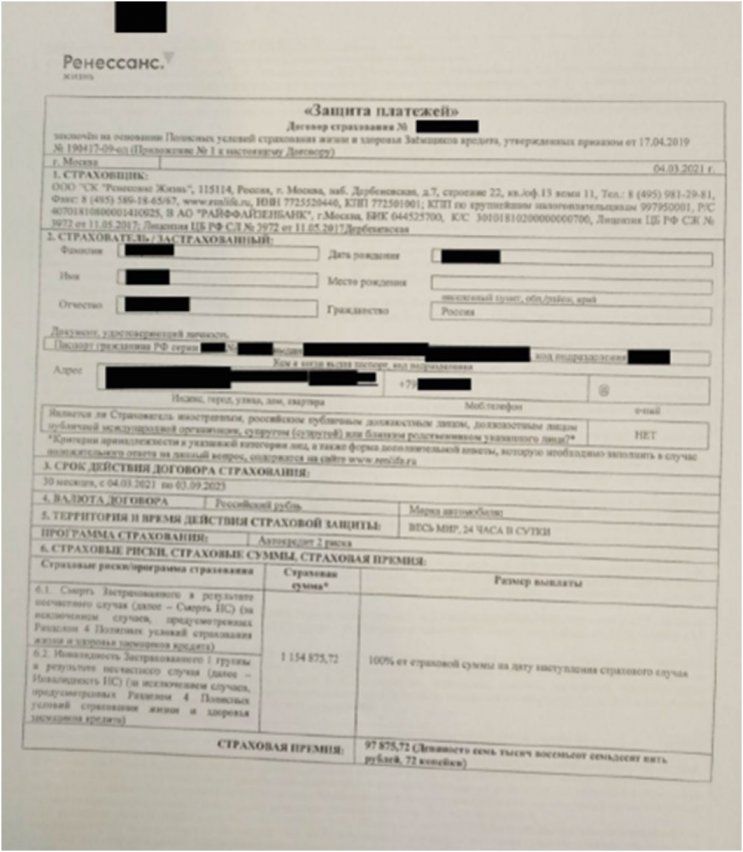

Далее на конкретном примере мы будем анализировать процесс подготовки заявления. Итак, клиент оформил автокредит в МС Банк Рус в марте этого года, выполнил досрочное погашение примерное через 2 месяца. Таким образом, по срокам оформления он имеет право воспользоваться данной возможностью. При кредитовании была оформлена страховая программа «Защита платежей» от СК Ренессанс Жизнь.

Важным этапом является анализ индивидуальных условий кредитования. В частности, нас интересует пункт 4, в котором расписывается процесс формирования процентной ставки:

Данный договор кредитования предусматривает дисконт в размере 2% при оформлении программы страхования. Также указано, что полис предназначен для личной страховки заемщика. Это означает, что клиент мог воспользоваться установленным «периодом охлаждения», который составляет 14 календарных дней с момента покупки полиса.

В некоторых полисах страхования также сразу указывается, что при досрочном погашении клиенты банков могут воспользоваться возвратом. Но пока не все страховые организации прописывают этот пункт в пакете документов.

Таким образом, данная ситуация полностью отвечает требованиям нового законодательного акта. После досрочного погашения кредита в страховую организацию необходимо направить заявление с указанием намерения вернуть часть страховой премии, которая рассчитывается пропорционально сроку кредитования.

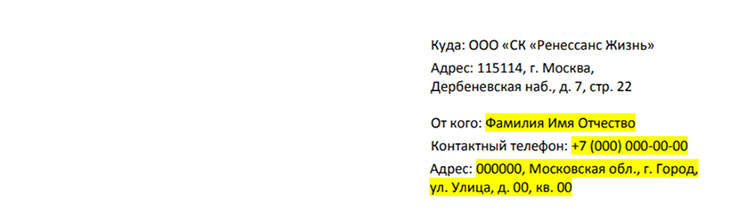

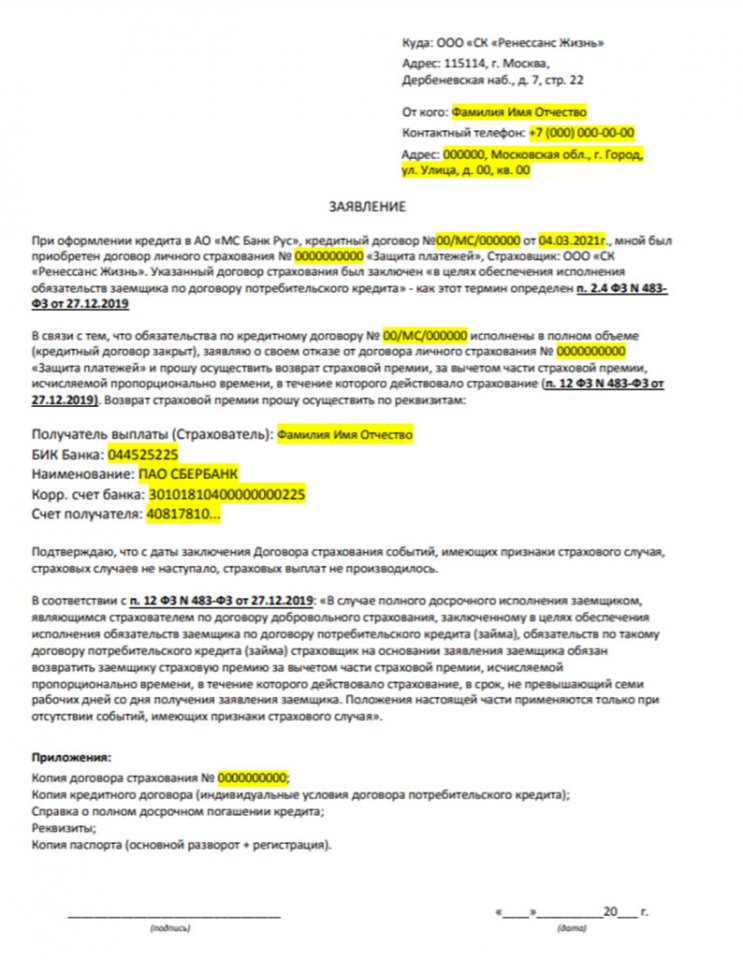

Приступим к подготовке заявления, составим шапку, в которой указываем наименование страховой организации, необходимые данные:

Указываем обстоятельства покупки страхового полиса:

Прописываем факт досрочного погашения кредита:

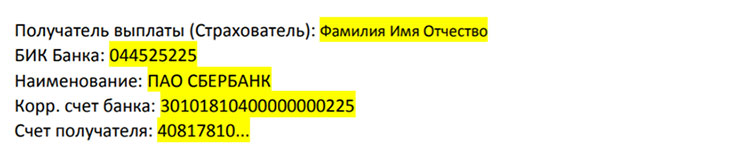

Добавляем реквизиты для зачисления денежных средств:

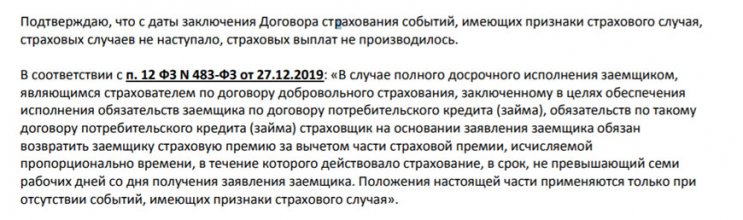

Указываем, что страховых случаев, выплат не производилось, дополнительно прописываем правовое обоснование своей позиции:

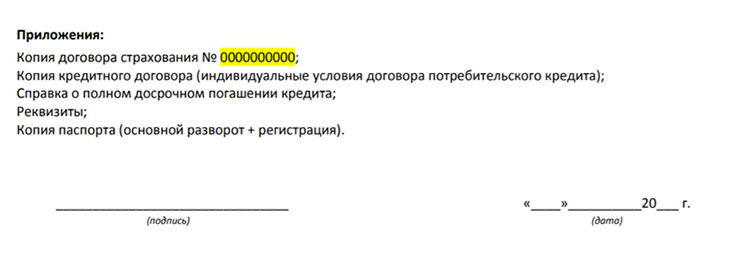

К пакету документов добавляем следующие приложения:

С шаблоном заявления на возврат страховки при досрочном погашении кредита можно ознакомиться на нашем сайте:

Подготовленный пакет документов направляем Почтой России ценным письмом с описью. По закону, зачисление денежных средств осуществляется в течение 7 дней с момента получения страховой компанией заявления.

Возврат страховки СК Ренессанс Жизнь при досрочном погашении кредита МС Банк Рус – это процедура, которую можно выполнить самостоятельно, если внимательно изучить все особенности нового законодательного акта. Также рекомендуется ознакомиться с этими аспектами, если вы планируете оформить кредит, так как банки могут предложить страховки, премию которых вернуть нельзя.

Если у вас возникли вопросы по данной теме, то свяжитесь с нами по телефону: 8 (977) 444-00-50. Имеем большой опыт работы со страховками по кредитам, дополнительными услугами. Можете заполнить форму обратной связи.

Также представленная информация доступна для ознакомления в подготовленном видеоролике.