Как вернуть деньги за страховку по кредиту в мкб

Возврат страховки по кредиту в МКБ

Рассмотрим процесс возврата страховки по кредиту в МКБ. Расскажем как избежать повышения % ставки при отказе от страховки + видеоинструкция. Проанализируем ключевые моменты процедуры страхования в Московском Кредитном Банке.

Московский Кредитный Банк ведет свою деятельность на территории нашей страны с 1992 года. За это время кредитно-финансовая организация стала достаточно популярной. Учреждение предоставляет банковские услуги как корпоративным клиентам, так и частным лицам. Особой популярностью пользуется потребительское кредитование. Многие заемщики уже знают, что при оформлении кредита может потребоваться подписание полиса страхования. Услуга является добровольным предложением, но может оказывать влияние на условия договора. В данной статье мы рассмотрим аспекты возврата страховки по кредиту в МКБ. Выполним анализ целого ряда аспектов, которые необходимо учитывать.

Особенности оформления страховки в МКБ

Страхование кредита является дополнительной гарантией банка при выдаче заемных средств и неплохим способом заработка на продаже страховок. Поэтому большинство кредитно-финансовых организаций предлагают клиентам оформить на «добровольной основе полис». Согласно Указанию Банка России от 20 ноября 2015 г. N 3854-У, существуют другие виды страхования, по которым порядок оформления и возврата меняется. К этим типам программ можно отнести:

- все обязательные виды страхования;

- договоры страхования лиц, выезжающих за рубеж.

Учитывая данный аспект, кредитно-финансовые организации пользуются неосведомленностью граждан и предлагают оформить комплексное или комбинированное страхование, а также продать страховые полисы, которые не будут подпадать под Указание ЦБ 3854-У, и на которые не будет распространяться «период охлаждения». МКБ не является исключением. Поэтому при подписании всей документации необходимо быть крайне внимательным и изучить каждый пункт договора.

Могут быть навязаны программы страхования от следующих компаний:

- АО ГСК «Югория» — могут быть предложены программы «Будьте здоровы», полис от несчастных случаев и болезней, а также полис-оферта «Страхование путешествующих» — страховку по которому вернуть очень сложно.

- САО «ВСК» осуществляет страхование рисков держателей банковских карт, а также могут предложить полис «Медицина без границ Оптима» — деньги можно вернуть, если это предусмотрено договором страхования.

- ООО СК «Согласие» предлагает выбрать страховку «Мультидоктор Плюс».

Сотрудники могут предложить оформить несколько страховок, поэтому вы должны сразу быть осведомлены о порядке возврата страховки в течение «периода охлаждения».

Как выполнить возврат страховки по кредиту в МКБ

Итак, возврат страховки по кредиту в МКБ выполняется в соответствии с Указанием ЦБ. Но если вы оформили комбинированное страхование, или приобрели полис, страхующий риски за пределами территории РФ, то вернуть премию может оказаться проблематично. Программы страхования за рубежом не попадают под действие законодательного акта. Вернуть денежные средства за подобные «страховки» можно только при доказательстве факта «навязывания». В этом случае рекомендуется фиксировать разговор с менеджером через аудио или видеоустройства.

Согласно правилам, вернуть страховую премию можно в течение 14 дней. Поэтому важно не пропустить данные сроки. Необходимо направить соответствующее заявление в страховую организацию. Если у вас возникают какие-либо проблемы, то вы можете воспользоваться сервисом «Возврат страховок». Мы поможем разобраться в основных нюансах современного страхования. Благодаря профессиональному подходу и знанию всех аспектов, мы окажем квалифицированную помощь в урегулировании вопроса.

На что нужно обратить внимание при оформлении кредита

Процесс подписания кредитного соглашения предусматривает множество бумаг. Иногда этим пользуются сотрудники банков, также влияние оказывает невнимательность клиентов. Например, за помощью к нашим специалистам обращалась женщина, которая подписала полисы страхования за 15.07, хотя подписание кредитного соглашения и других документов осуществлялось 30.07. Учитывая данный аспект, могут возникнуть проблемы при возврате страховки, ведь официальные сроки «периода охлаждения» уже прошли.

Также особого внимания заслуживает сам процесс выдачи кредита, так как мы уже уведомили, что сотрудники могут предлагать оформить дополнительные программы страхования, от которых в дальнейшем может быть сложно отказаться.

В видеоролике мы подробно рассмотрели вопрос «Возврат страховки по кредиту в МКБ». Были проанализированы документы и примеры реального клиента, который столкнулся с подобными моментами. Поэтому вы можете также изучить вопрос более внимательно.

Как избежать повышения процентной ставки при возврате страховки в МКБ

По правилам в течение 30 дней после отказа от страховки клиент снова должен выполнить обязанности по страхованию, то есть приобрести полис страхования в другой компании. В противном случае будет повышена процентная ставка.

Чтобы избежать подобной ситуации, необходимо постараться как можно скорее найти компанию, которая оформит вам страховку на сумму кредита. Более подробно данный вопрос можно изучить здесь.

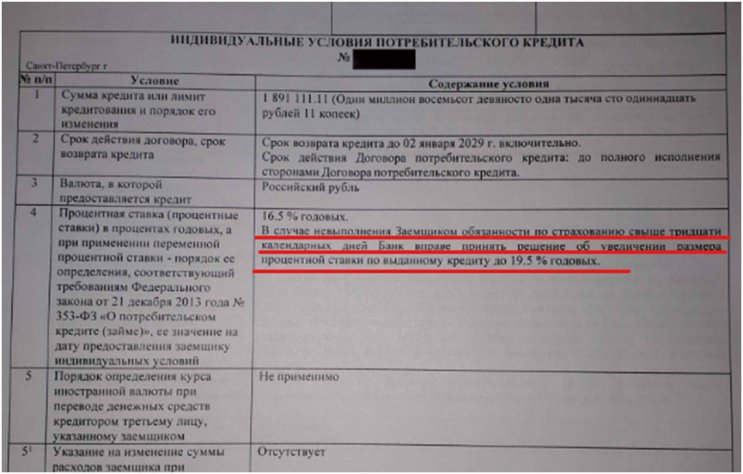

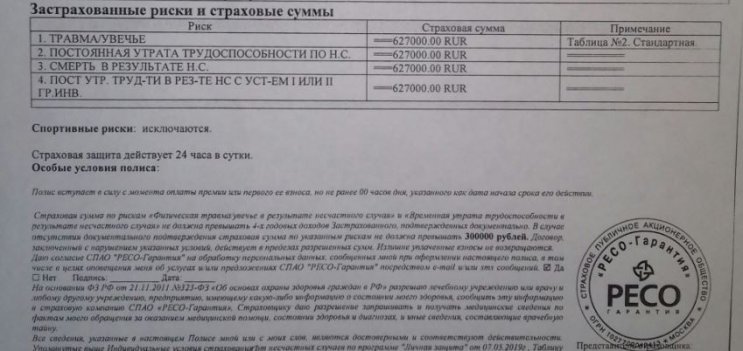

В пункте №9 Индивидуальных условий договора потребительского кредита, прописана «обязанность заемщика заключить иные договоры»

Исходя из представленной в п.9 Индивидуальных условий информации можно сделать вывод о том, что заемщик может оформить любой договор страхования, страхующие указанные в п.9 риски. Но на практике оказалось так, что МКБ, в некоторых случаях, отказывается считать предоставленный «новый» договор страхования, соответствующим требованиям банка и повышает % ставку.

В качестве примера приведем полис, который не устроил МКБ, т.к. по мнению МКБ данный полис не покрывает необходимые риски.

В данной ситуации представители МКБ ответили следующим образом:

Банк пишет, что предоставленный полис не соответствует «требованиям» и указывает на то, какие риски нужно страховать, но сослаться на пункты кредитного договора в которых были бы написаны «эти же требования», представители банка не могут. Представители банка отвечают, что вся информация есть на сайте МКБ, но указать конкретный пункт и абзац документа, который бы имел отношение к заключенному кредитному договору не могут.

Как быть и какой полис оформить для «исполнения обязанности по страхованию» каждый из клиентов должен решить самостоятельно. Мы, со своей стороны, рекомендуем постараться избежать конфликтных ситуаций и застраховать риски, которые просят застраховать в МКБ. При поиске альтернативной страховой компании, мы рекомендуем просить Страховщика страховать те же самые риски, которые были застрахованы в полисе страхования проданного вам банком.

Возврат страховки по кредит в МКБ – это процедура, которая требует внимательности от заемщика. Ведь как при подписании, так и при непосредственном отказе могут возникнуть различные ситуации. При необходимости вы всегда можете воспользоваться консультацией опытного специалиста, который занимается возвратом страховок по программам кредитования.

Как оформить возврат страховки по кредиту в «Московском кредитном банке»

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕСтрахование в «Московском кредитном банке» является добровольным, а оформить возврат страховки по кредиту в МКБ можно как при обычном, так и при досрочном погашении ссуды.

- Законодательная база

- Страховые компании (СК)

- Возврат страхования

Законодательная база

Прежде всего следует обратить внимание на сам кредитный договор – в нем должны быть прописаны случаи и сроки по возврату страховой премии и самого страхования. Указание № 3854 Центробанка Российской Федерации, подписанное 20.11.2015 г., гласит о том, что кредитозаемщик может расторгнуть договор на оказание услуг по страхованию жизни, в любой момент.

А в статье ГК РФ 958 прописано, что отказаться от страхования можно, но премия по страховке будет выплачена лишь в том редком случае, когда это прописано в договоре отдельным пунктом. Перед подписанием бумаг найдите этот пункт или попросите кредитного специалиста помочь вам в этом.

Страховые компании (СК)

Для расторжения договора важно правильно оформить бумаги. Подавать документы необходимо не в банк, а в СК, указанную в вашем договоре. В настоящее время при оформлении потребительских кредитов в МКБ, в добровольном страховании жизни и здоровья заемщиков и в страховании от потери работы, участвует 6 СК:

- АО «СОГАЗ»;

- ООО «АльфаСтрахование-Жизнь»;

- САО «ВСК»;

- ООО «СК «РГС-Жизнь»;

- ООО СК «ВТБ Страхование»;

- ООО «СК «Ренессанс Жизнь».

Если подать заявление не туда – процесс возврата денег затянется, а может и вовсе не случиться из-за нарушения сроков, поэтому важно подать заявление в соответствующую СК, тогда ответ по заявке придет в течение 10 рабочих дней.

Возврат страхования

1 июня 2016 года был дополнен Указ Банка России № 3854-У сведениями о сроках, в которые можно отказаться от страховки. В силу вступил так называемый период охлаждения: если заявление на возврат оформлено позже, чем через 5 дней с момента подписания официальных бумаг, потраченные на оплату страховых взносов, деньги, возврату не подлежат, тем не менее договор страхования будет расторгнут.

Клиентам «Московского кредитного банка» стоит знать о том, что юристы страховых компаний-партнеров позаботились о том, чтобы убытки от возврата полисов были минимальными. «Период охлаждения» начинается в самый неожиданный момент — когда вы ставите «дату/подпись» в заявлении на получение кредита. Вы еще не знаете: одобрит ли вам банк кредит, возьмете вы его или вовсе передумаете, а в это время пять дней, отпущенные на написание заявления на отказ от страховки, уже на исходе.

Рекомендуем вам не полагаться на добросовестность сотрудников банка и самостоятельно изучать документы при подписании. Особенно не везет обладателям полиса от СК «СОГАЗ». Если вы не ходите в банк с увеличительным стеклом, то, наверняка, можете не заметить содержательную сноску, в которой идет речь о том, что сумма страховки при досрочном погашении, возврату не подлежит. Совесть банка и страховой компании чиста: в договоре четко обозначены правила, под ними стоит подпись клиента, а то, что клиент не прочитал все условия — вина клиента. Досадный факт.

Если вы оформляете большую сумму с расчетом на досрочное погашение, 12% (а примерно столько и составляет размер страховой премии) от всей суммы, с учетом срока кредитования, — вам никто не вернет. Управление контроля качества МКБ на каждую претензию будет вежливо вам напоминать о том, что вины банка нет, а сотрудники действовали в соответствии с регламентом.

Практика отказа от страховых полисов «АльфаСтрахования», «ВСК» и других компаний-партнеров МКБ, показывает, что возврат при досрочном погашении — все же не миф.

Если вам отказали в возврате, вы можете обратиться:

- в СК, оформившую полис, с письменной претензией;

- в Роспотребнадзор;

- в Суд.

Возврат страховки по кредиту в МКБ

Страховка – это финансовая защита заемщика в Московском Кредитном Банке. При наступлении несчастного случая страховая компания выплачивает долг МКБ. Она выгодна как финансовому учреждению, так и заемщику. Расскажем, как происходит возврат страхования жизни в Московском Кредитном Банке, как скачать образец формы с официального сайта онлайн или получить бланк в отделении.

Случаи, которые относятся к страховым в Московском Кредитном Банке:

- потеря трудоспособности, из-за которой заемщик не может полноценно работать и получать доход;

- инвалидность I и II группы;

- наступление смерти (кроме самоубийства).

Когда можно вернуть страховку в Московском Кредитном Банке

Каждый заемщик вправе вернуть страховку жизни в Московском Кредитном Банке:

- В «период охлаждения».

- При досрочном погашении кредита в Московском Кредитном Банке.

- Если оплата за нее уже перечислена, но договор не был оформлен.

Компенсация обязательного страхования приобретаемого имущества, которое сопровождает ипотеку и автокредит в Московском Кредитном Банке, невозможна.

Закон о возврате страховки

По законам РФ возврат страховки жизни в Московском Кредитном Банке возможен, когда:

- В страховом полисе указана возможность вернуть уплаченную сумму в частичном или полном объеме при расторжении договора (ГК РФ ст. 958).

- Кредитор путем обмана вынудил заемщика оформить страховой полис (Закон РФ «О защите прав потребителей»).

- Кредит погашается полностью досрочно (Закон РФ «О правах потребителей»).

МКБ, как и любое другое финансовое учреждение, не имеет права удерживать причитающуюся заемщику по страховке сумму. Если же это происходит, то последний может подавать иск в суд.

Возврат страховки после получения кредита

При оформлении кредита МКБ предлагает оплатить одну или несколько страховок. Обязательная страховка нужна при получении ипотеки и автокредита, а добровольная страховка – потребительского кредита. Добровольный страховой полис чаще всего ориентирован на страхование здоровья и жизни заемщика.

Поддавшись влиянию сотрудника МКБ и оформив добровольный страховой полис жизни, вернуть деньги можно:

- В течение 14 календарных дней (10 рабочих). В этом случае сумма возвращается в полном объеме.

- После 14 календарных дней. В этом случае деньги возвращаются при досрочном погашении кредита и если договор еще не был подписан.

Возврат страховки при досрочном погашении

Заемщик имеет право на досрочное погашение кредита МКБ в любой период действия договора. В этом случае желание вернуть страховку обоснованное, ведь финансовые риски отсутствуют – как для МКБ, так и для заемщика.

Для возврата страховки при досрочном погашении кредита заемщику нужно подать заявление на бланке. Если страховая компания откажет в возмещении уплаченных средств и это противоречит условиям подписанного договора, то можно подавать иск в суд.

Не спешите при полном досрочном погашении кредита расторгать договор страхования. Ведь получить компенсацию можно по действующему договору.

Возврат страховки после выплаты кредита

При погашении кредита МКБ в срок возврат страховки невозможен, даже если страховой случай не наступил.

Как вернуть страховку в Московском Кредитном Банке

Чтобы вернуть страховку в Московском Кредитном Банке, действуйте последовательно:

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

При полном досрочном погашении кредита этим действиям будет предшествовать получение справки в Московском Кредитном Банке.

Заявление на возврат страховки

В заявлении требуется указать следующую информацию:

1. Шапка заявления: название финансового учреждения или страховой компании, адрес и Ф. И. О. управляющего, а также данные застрахованного лица – Ф. И. О., адрес и номер мобильного телефона.

2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Будьте внимательны и перепроверьте указанные реквизиты карты. Если деньги зачислят на карту постороннего лица, то вернуть их будет сложно.

Как подать заявление

Подать заявление можно одним из способов:

- При посещении отделения МКБ. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

Какой бы способ не был выбран, заявление следует дополнять документами. В последнем случае – отсканированными. В список необходимых документов входят:

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Бывает так, что сотрудник МКБ не хочет принимать заявление на возврат в работу или же ссылается на отсутствие ответственного лица. В этом случае требуйте письменный отказ.

Условия возврата

Компенсация возврата может быть разной:

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Согласно законодательной базе, отказать в возврате страховки в Московском Кредитном Банке могут, если наступил страховой случай.

Сроки возврата

По закону на рассмотрение заявления на возврат у финансового учреждения есть максимум 10 дней. Аналогичный период отводится на возврат суммы, уплаченной за страховой полис.

Как получить деньги

Компенсацию возврата выплачивают на расчетный счет, указанный застрахованным лицом в заявлении. Очень важно перепроверить реквизиты. Так как если деньги будут перечислены постороннему лицу, то вернуть их обратно будет проблематично.

Возврат страховки в Московский Кредитный банк

Приобретение страховки — обязательное условие выдачи кредитки или потребительского кредита под сниженный процент в ПАО “МКБ”. У этого коммерческого банка, как и у большинства других, есть партнерские страховые компании — АО «ГСК «Югория», САО «ВСК». Как правило, условия получения страховки в “дружественных” страховых компаниях банков менее выгодны по сравнению с независимыми. Сэкономить можно, отказавшись от страхового полиса.

Мы готовы предложить вам готовое решение для отказа от страховки: бесплатная подробная инструкция “Вернуть деньги за страховки по кредиту” и набор документов.

Перед тем, как вы приступите к прочтению нашей инструкции и документов, мы хотим внести ясность и развеять вымыслы о возврате страховок.

%%type:instruction, id:bank_insurance%%

Миф 1: от страховки отказаться нельзя

Как раз наоборот. На сумму средств, которые можно вернуть, влияет срок обращения. Чем оперативнее вы это сделаете, тем лучше. Оформление отказа от страхового полиса в течение 14 дней предоставляет клиенту возможность получения полной стоимости страховки. Срок, в течение которого клиент имеет право отказаться от страховки без утраты части уплаченной суммы, в некоторых случаях бывает увеличен со стороны страховой компании. Тщательно ознакомьтесь с документами по займу.

По истечении 14 дней деньги за полис можно вернуть, если это предусмотрено договором. Зачастую сумма к возврату рассчитывается исходя из оставшейся части страхового полиса.

Если банк не предупредил, что оформление страховки является платным и добровольным, а также не предложил варианты кредита без страхования, то по закону считается, что он нарушил права потребителя. А именно право на полное и точное информирование об услуге. В этом случае вы можете вернуть стоимость страховки в полном объеме независимо от даты подачи заявки — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода. Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в том случае, если оформление страхового полиса является условием предоставления сниженной процентной ставки. Внимательно ознакомьтесь с текстом договора, как правило, условие об увеличении процентной ставки при отказе от страховки описано в разделе 4 “Процентная ставка”. Но и здесь есть выход. Банк не может ограничить клиента выбором исключительно собственной или партнерской страховой. Тарифы страховой, связанной с банком, всегда дороже. Ориентируясь на практику, можно утверждать, что стоимость страховки в АО «ГСК «Югория», САО «ВСК» и в страховой компании, не связанной с банком, может отличаться. Ради получения низкого процента по кредиту можно отказаться от страховки в данных страховых и приобрести полис на более выгодных условиях в другой страховой. Принести новый страховой полис в ПАО “МКБ” необходимо в течение тридцати дней после оформления кредита.

Миф 3: отказ от страховки — это сложно

Вовсе нет. Для оформления отказа от страхового полиса потребуется только направить в офис банка заявление об отказе лично или по почте. К заполненному заявлению потребуется приложить копию паспорта, квитанцию об оплате страхового полиса, договор страхования с приложениями. Утеря чека не будет проблемой. В соответствии с положениями закона о защите прав потребителей в качестве замены клиент имеет право приложить любой иной документ, подтверждающий оплату.

Срок возврата денег зависит от даты приобретения страховки.

Дата приобретения полиса

до 1 сентября 2020 г.

после 1 сентября 2020 г.

Если банк отказывается вернуть стоимость страховки или ее часть, пожалуйтесь в Банк России. Жалобу можно отправить онлайн. В судебном порядке стоимость будет взыскана принудительно. Подайте исковое заявление, а после вступления в силу решения в вашу пользу с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.

Возврат страховки по потребительскому кредиту МКБ

Всем доброго времени суток, уважаемые пикабушники.

Хочу поведать всем очень важную новость тем, кто является клиентом банка МКБ (Московский кредитный банк) в виде заемщика по потребительскому кредиту. А может кто-то об этом и знает, допускаю, что даже такие посты уже были)

Если вам при пролучении кредита была НАВЯЗАНА услуга по страхованию (лично у меня это компания ВСК) – БЕГОМ в страховую расторгать полис-оферту.

У меня был потребительский кредит, взятый 05.07.2016. на сумму 440 тыс р сроком на 5 лет.

К этому кредиту мне впаяли страховку (по здоровью и от потери работы) на сумму 80 тыс р.

Работу я все же потеряла. Но — так как у меня было увольнение по собственному желанию – это был не страховой случай. Но это лично мои проблемы.

При заключении кредитного договора в банке мне менджер сказал, что страховку можно расторгнуть после полного (досрочного) погашения кредита.

Вчера я полностью закрыла кредит (досрочно погасила), соответственно вместе с суммой страховки.

Сегодня я пошла в страховую (в моем случае это офис в Северном Бутово г. Москвы).

Достаю пакет документов по требованию страховой:

Для расторжения Вы можете обратиться в любой официальный офис САО «ВСК», занимающийся расторжениями. Адреса, телефоны и функционал офисов можно уточнить на сайте www.vsk.ru.

— Реквизиты для перечисления д/с

— Справка о досрочном погашении кредита из банка

С уважением, САО «ВСК»

Менеджер страховой мне говорит:

«Справка о досрочном погашении нам НЕ НУЖНА».

Уточняю: «То есть я могла в любое время, при НЕ закрытом кредите в банке, прийти к вам и написать заявление на расторжение?»

При заключении кредитного договора в банке ВООБЩЕ ничего не говорят о закрытии полиса страховки.

Мало того, что в самом полисе мелким шрифтом написано, что вы можете расторгнуть договор по страхованию в течение 5 дней с момента его подписания, так банк еще и проценты начисляет на сумму страховки, так как эта сумма входит в «тело» кредита.

Я вот правда не выяснила в банке, как если расторгать страховку сразу — это скажется на «теле кредита» и сумме процентов по кредиту, но мне это уже и не важно.

У кого есть действующий кредит – могут озадачиться этим вопросом.

В общем вывод – банки сволочи – ничего не разъясняют. Это и понятно – их цель впарить свой продукт и еще заработать на страховке в виде процентов на нее.

Как мне сегодня сказала менеджер в отделении страховой компании – это ДОБРОВОЛЬНОЕ страхование. Вы можете расторгнуть его в ЛЮБОЙ МОМЕНТ.

А следить за тем, есть ли у вас страховка по кредиту (незакрытому) или нет – это прерогатива БАНКА. А они нам никоим образом об этом НЕ СПРАШИВАЮТ.

Сумму возврата пока не знаю. Но почитав в инете, что зачастую возвращают копейки – морально к этому готова. Судиться точно не пойду – мои нервы мне дороже. Да и нет гарантии выиграть суд.

Кому интересно – позже могу сообщить сумму возврата.

ЛЮДИ – БЕГИТЕ В СТРАХОВЫЕ И РАСТОРГАЙТЕ СТРАХОВЫЕ ПОЛИСЫ ДО ЗАКРЫТИЯ КРЕДИТА.

ПОПЫТКА НЕ ПЫТКА. ВАС ТАМ ЗА ЭТО ТОЧНО НЕ УБЬЮТ – АДЕНЬГИ ВПОЛНЕ ВЕРОЯТНО СМОЖЕТЕ СЪЭКОНОМИТЬ.

Всем добра, процветания и благополучия.

И никогда не брать кредитов. ))))))))))

Дубликаты не найдены

привет, вы переехали в Сочи? Расскажите какие нибудь нюансы ( тоже планируем переезжать из СПб на юг)

Про потребительский не скажу,но в рабстве ипотеке,в случае отсутствия страховки процент увеличивается на 1п.п.

Как показала сегодняшняя практика — НЕ надо ждать полного досрочного погашения кредита. ну может это мне конечно так повезло. но я подумала, что это будет всем интересно)))

Я сама была в шоке от слов менеджера страховой. Но справку о закрытии кредита она ТАК И НЕ ВЗЯЛА. и даже не откопировала.

Ответ на пост «Нужна помощь юриста»

Если страховая не захочет вам платить, она этого не сделает.

Случай из практики. Ситуация аналогична. У женщины умер отец, который был застрахован. При обращении в страховую в выплате было отказано, т.к. погибший скрыл наличие болезни. В суде представитель страховой предоставил амбулаторную карту на 2 листах из сельского ФАПа, согласно которой незадолго до очередного перезаключения договора страхования, погибший обращался в указанный ФАП и ему был поставлен диагноз, наличие которого исключает заключение договора. Доводы дочери о том, что в указанный период отец работал за 500 км от указанного ФАПа, да и в принципе не мог туда обращаться, т.к.жил в городе, а не в районе, судом были не приняты во внимание, т.к. осуществление трудовой деятельности за 500 км от ФАПа, не исключает возможность обращения туда за медицинской помощью. В правоохранительных органах тоже открестились: суд принял амбулаторную карту как доказательство, так что 303 УК РФ не будет. А сама амбулаторная карта официальным документом не является, так что по 292 УК РФ также было отказано.

При этом, каким-либо образом защититься от указанной ситуации просто невозможно. Даже если и получится каким-нибудь образом получить на руки основную амбулаторную карту, или хотя бы добиться ее изъятие сотрудниками различных органов, нарисовать карту с диагнозом в очередном ФАПе или в другом регионе не составит труда.

Нужна помощь юриста

Здравствуйте. У меня недавно умерла мама, и у неё было два кредита в Сбере и почта банке, оба со страховкой. Подскажите пожалуйста должен ли я сам собирать все документы, список которых мне дали в банках, или этим страховая должна заниматься?

О хитрости дилеров при покупке автомобиля

На волне постов про покупку нового авто у дилеров, хочу поделиться своей историей, может кому будет полезно.

В конце 2018 года решил, что пора менять свою старенькую Kia Rio на что-то посвежее. Хотелось купить новый автомобиль, чтобы обезопасить себя от внезапных поломок и заниматься только плановыми ТО. По деньгам подходил только «бюджетный» сегмент — Поло, Рапид, Солярис, Веста.

В итоге выбор пал на Солярис. Почему такой выбор — не тема этого поста поэтому прошу тапками сильно не кидать.

Приехал к дилеру, обговорили по необходимой комплектации. То, что нужно, было в наличии. Прайсовая цена на тот момент составляла 960 тыс.руб. Предложили скидку 50 тыс.руб., если сдам свою машину в трейд-ин при этом цену за мою старую предложили вполне вменяемую. Сказал, что подумаю и уехал. Потом менеджер салона несколько дней мне звонил, я сомневался, ходил по другим салонам. В принципе, везде были одинаковые условия. В итоге, я к ним опять приехал и тут мне предложили скидку еще 50 тыс.руб на авто, если возьму в кредит. Потом начали предлагать допники, но не за отдельные деньги, а за то, чтобы я взял у них машину.

В итоге еще через несколько дней договорились о следующем:

— 50 тыс.руб. скидка по трейд-ин;

— 55 тыс. руб. скидка, если в кредит;

— Бесплатно доп.оборудование — зимняя резина, антикор, тонировка, ковры в салон, ветровечки, стальная защита картера.

Итоговая цена на Солярис составила 855 тыс.руб.+ куча «бесплатных» допников, включая зимнюю резину, что очень неплохо, т.к. дело было в конце ноября. И тут начинается интересное)

В кредитном договоре обязательно были прописаны КАСКО (взял по франшизе 15 тыс. руб.) и страхование жизни/здоровья (60 тыс. руб. на весь срок кредита в 5 лет). Ок берём, подумал, я, тем более, что отказаться от страховки можно в течение 14 дней. Но самая хитрость всплыла в момент подписания договора на автомобиль — к нему прилагалось доп.соглашение, где явно было прописано, что скидка 55 тыс.руб. и скидка на доп.оборудование (которое оценили еще в 85 тыс.руб) предоставляется на условиях заключения договора страхования жизни/здоровья на весь срок кредита. Если я отказываюсь от страховки в то время пока я плачу кредит, то эти деньги я должен буду вернуть в салон. Т.е. если я беру машину за наличку, не оформляя кредит в их салоне, то могу рассчитывать только на скидку по трейд-ин и доп.оборудование уже тоже за деньги.

Взяв паузу на несколько, часов я посмотрел судебную практику и по ней выходило, что если я расторгну договор страхования жизни/здоровья и салон подаст на меня в суд за возмещением скидки и стоимости допников, то по практике, суд встает на сторону автосалона, т.к. это чётко прописано в договоре.

В итоге машину я всё-таки взял, но неприятный осадок остался. Вывод можно сделать такой — даже если салон предлагает большие скидки, то он возместит себе эти издержки за счет дополнительных продуктов, которые будет вынужден взять покупатель при оформлении кредита.

Кредит был на 5 лет, через год я взял потребительский кредит под меньший процент и без страховок, за счёт него погасил автокредит. И еще через год погасил уже и потреб.кредит но эти 60 тыс.руб. + проценты за год за ненужную страховку, что была в автокредите я, к сожалению, потерял.

Возврат страховки при досрочно погашенном кредита

В ДО «Отделение Балашихинское-1» ПАО «Московский кредитный банк» мной был оформлен кредитный договор от 18.02.2014 г. № 410808/14. Общая сумма по кредитному договору 603657.82 руб. На руки я получил 511600 руб. Остальные денежные средства были уплачены на оплату страховых полисов. Т.е. сумма по страховым полисам была включена в кредит и банк начислял на нее проценты. При подаче заявки менеджер убедил меня в необходимости страховки, так как при отказе страховаться годовой процент будет намного выше, а со страховкой 18%. Более того, при оформлении кредита, менеджер уверял меня, что при досрочном закрытии договора, часть страховой суммы мне вернется без проблем. 04.03.2015 г. я написал заявление на полное досрочное погашение и, соответственно, погасил кредит досрочно. На следующий день, после дня списания и закрытия кредитного договора, мне было отказано в принятии заявления о частичном возврате страховки и рекомендовано обратиться в страховую компанию ВСК. На мое письменное обращение в САО «ВСК» ответили отпиской, а в разговоре по телефону сотрудник страховой компании пояснил, что договор оформлялся в банке, поэтому обращаться необходимо именно туда. 15.10.2015 г. я направил письмо в адрес ДО «Отделение Балашихинское-1» ПАО «Московский кредитный банк», однако ответа так и не дождался. Убедительно прошу вас, «Московский кредитный банк», рассмотреть данное обращение и дать мне развернутый ответ на требование о возврате страховки при досрочно погашенном кредита. P.S. Неоднократно оформлял кредиты в этом банке, все закрыты и без просрочек. Всегда был доволен, но не в этот раз. Друзьям и близким не посоветую это точно.

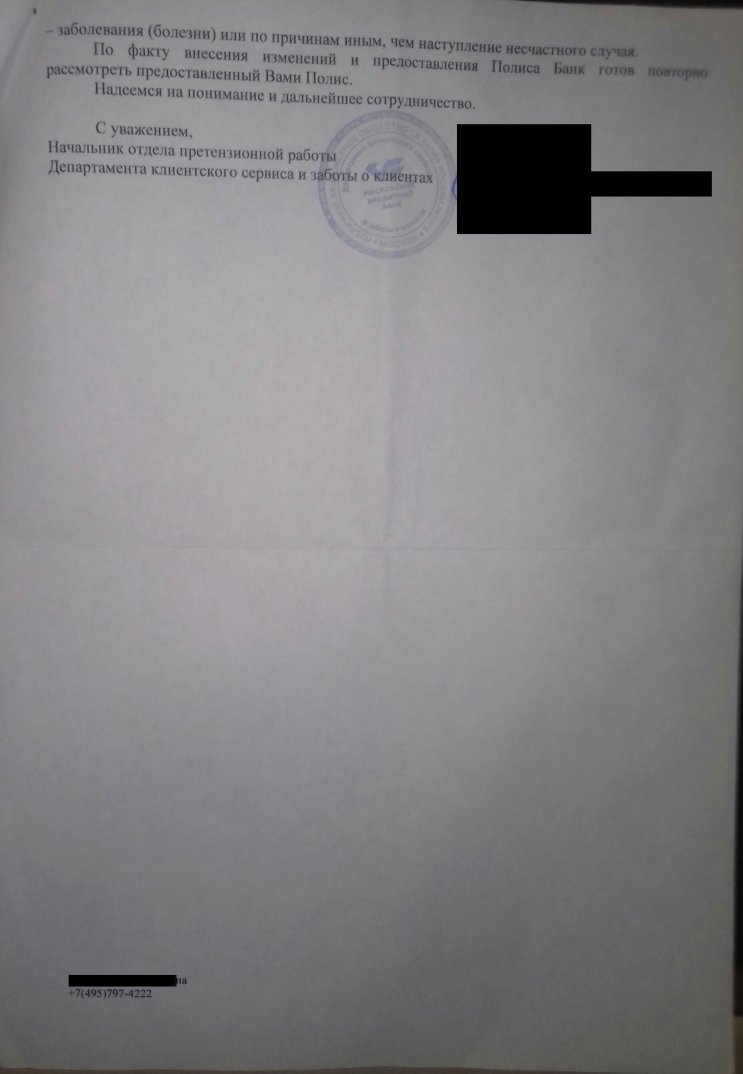

Рассмотреть жалобу, дать полный письменный ответ продублировав на адрес электронной почты. Вернуть страховую часть в досудебном порядке и сохранить клиента.

Ответ представителя банка

В ответе Банка на Ваше обращение от 29.11.2016, направленном на адрес Вашей электронной почты, подробно изложена позиция Банка по интересующему Вас вопросу.

Повторно уведомляем Вас о том, что в Банке предусмотрены различные программы потребительского кредитования: с возможностью выбора заемщиком условий кредитования без страхования и с осуществлением страхования. Заемщик самостоятельно выбирает предложенные ему условия кредитования. Выбор клиентом условия кредитования со страхованием является одним из факторов, влияющих на снижение процентной ставки по кредиту.

Стороны самостоятельны в определении условий договора, если иное не установлено законом.

18.02.2014 в Дополнительном офисе «Отделение «Балашихинское» (далее – Отделение) между Вами и Банком был заключен Договор о предоставлении кредита (далее — Договор). К сожалению, в связи с давностью произошедших 18.02.2014 событий установить детали Вашего обслуживания в Отделении не представляется возможным. Однако установлено, что в результате обслуживания 18.02.2014 Вами были оформлены:

1) Полис-оферта по программе «Страхование заемщиков кредитов от несчастных случаев и болезней», заключенный между Вами и СОАО «ВСК»;

2) Полис-оферта по программе страхования «На случай потери работы», заключенный между Вами и СОАО «ВСК»;

3) Полис-оферта по программе страхования держателей банковских карт, заключенный между Вами и ОАО «АльфаСтрахование»;

4) Полис-оферта по программе страхования имущества «Хоть потоп!», заключенный между Вами и ОАО «АльфаСтрахование» (далее совместно именуемые – Полисы).

Обращаем Ваше внимание на то, что сотрудники Банка в обязательном порядке информируют клиентов о добровольности приобретения страховых продуктов, оформление продуктов и услуг в Банке осуществляется исключительно по желанию клиента и со всеми условиями продукта клиент предварительно ознакамливается.

При подписании Договора и Заявлений на получение услуги по добровольному страхованию заемщика кредита Вы согласились с условиями Договора и Полисов, а также приняли на себя предусмотренные ими обязательства.

Информируем Вас о том, что полисы страхования заключаются путем акцепта страхователем полисов-оферт, подписанных страховщиком, выданных страхователю страховщиком. Акцептом полиса-оферты в соответствии со статьей 438 Гражданского кодекса Российской Федерации является уплата страхователем страховой премии.

18.02.2014 Банком с картсчета, открытого в Банке на Ваше имя, на основании Заявлений на перевод денежных средств со счета/картсчета в счет оплаты страховых премий по программам страхования от 18.02.2014 денежные средства в соответствующем размере были перечислены в пользу соответствующей страховой компании.

В соответствии с ч. 9, 11 ст. 5 Федерального закона от 27.06.2011 №161-ФЗ «О национальной платежной системе» при переводе денежных средств обязательство оператора по переводу денежных средств, обслуживающего плательщика, перед плательщиком прекращается в момент наступления его окончательности. В случае, если плательщика средств и получателя средств обслуживает один оператор по переводу денежных средств, окончательность перевода денежных средств, за исключением перевода электронных денежных средств, наступает в момент зачисления денежных средств на банковский счет получателя средств или обеспечения получателю средств возможности получения наличных денежных средств.

Таким образом, услуги по переводу денежных средств и оформлению Полисов оказаны Банком в полном объеме.

Уведомляем Вас о том, что Банк в рамках агентских договоров, заключенных с вышеуказанными страховыми компаниями, является агентом и уполномочен совершать от имени указанных страховщиков действия, связанные с оформлением полисов страхования, заключаемых непосредственно со страховыми компаниями. Банк не является стороной по Полисам, в связи с чем не уполномочен рассматривать вопросы об их расторжении и возврате Вам уплаченных сумм страхового вознаграждения.

Для рассмотрения возможности расторжения Полисов и возврата страховых премий рекомендуем Вам обратиться в соответствующую страховую компанию.

05.03.2015 ссудная задолженность по Договору погашена в полном объеме и обязательства по нему прекращены.

Дополнительно информируем Вас о том, что клиентам Банка предоставляется возможность обратиться в Банк через следующие каналы:

1) путем заполнения специального бланка-заявления в любом дополнительном офисе Банка и помещения его в специальный опросный ящик «Для пожеланий и предложений» или передачи его сотруднику дополнительного офиса;

2) путем заполнения электронной формы заявления для обращений клиентов, размещенной на официальном сайте Банка www.mkb.ru в разделе «Обратная связь/Отзывы и предложения»;

3) путем заполнения электронной формы заявления в разделе «Обратная связь», размещенной в Системе интернет-банкинга «МКБ Онлайн»;

4) путем обращения в Контакт-центр Банка по телефонам: +7(495)777-4888 и +7(800)100-4888 (звонок по России бесплатный).

Все обращения клиентов, поступающие через различные каналы связи в Банк, направляются в ответственное подразделение Банка и рассматриваются сотрудниками указанного подразделения в установленные сроки.

По результатам проведения всесторонней внутренней проверки по Вашему обращению установлено, что в период с 15.10.2015 по 28.11.2016 обращения от Вашего имени в ответственное подразделение Банка не поступали.

Надеемся на Ваше понимание.

С уважением,

Управление контроля качества

Ответ редакции сайта АРБ

Уважаемый Сергей Игоревич, Ваша жалоба направлена в адрес банка.