Ведение кассовых операций, соблюдение кассовой дисциплины организациями и ип

Кассовые операции: правила

Порядок ведения кассовых операций в Российской Федерации — это специализированная система учета деятельности по движению наличных денежных средств в кассе учреждения. Нормативы по ведению дисциплины обязан применять любой экономический субъект, работающий с наличностью. Чиновники систематически обновляют законодательство. Наиболее значимым нововведением последнего времени является введение обязательного использования онлайн-касс.

Важные изменения законодательства

- поменял порядок составления ПКО и РКО кассы на основании чеков КК-техники;

- ввел новое правило оформления кассовых документов в электронной форме;

- изменил оформление и порядок выдачи подотчетных сумм.

Для наглядности представим эти изменения в ведении кассы в виде таблицы:

Порядок организации и ведения кассовых операций

Соблюдайте следующий порядок ведения операций с наличными:

Назначьте кассира. Введите новую штатную единицу «бухгалтер-кассир» либо возложите обязанности по ведению расчетов наличными на другого специалиста. Отметим, что кассиром назначается только штатный работник учреждения. На внештатника или договорника возложить такие обязанности нельзя. Ознакомьте кассира с действующим порядком ведения КО под подпись.

Утвердите лимит наличных. Лимит остатка кассы — это максимальная сумма наличных денег, которая может храниться в специализированном помещении каждый день, то есть в кассе. Исключением признаются дни выплаты зарплаты, пособий и стипендий. В остальные дни сумму денег, превышающую лимит по кассовым операциям, необходимо сдать на расчетный счет.

Фиксируйте каждую операцию с наличными. Любое движение денег, поступление или расход в кассе необходимо отразить соответствующим документом. Причем не только первичным, но и зарегистрировать в журнале ведения учета.

Отражайте операции в бухучете. На каждую операцию с наличными в кассе необходимо составить соответствующую бухгалтерскую проводку. Отражайте движение денег на соответствующих счетах, согласно инструкциям по ведению БУ.

Обеспечьте тотальный контроль операций. Организуйте систематические проверки. Только профессиональный контроль и проверки того, как соблюдаются правила ведения кассы, позволят избежать штрафов за нарушение ведения кассовой дисциплины.

Унифицированные формы для кассовых операций

ВАЖНО! Письмом от 21.07.2017 № 03-01-15/46715 Минфин РФ подтвердил, что применять унифицированные формы, связанные с ведением ККМ (постановление Госкомстата России от 25.12.1998 № 132), в соответствии с «Типовыми правилами эксплуатации контрольно-кассовых машин . » (МФ РФ от 30.08.1993 № 104), необязательно!

- журнал кассира-операциониста;

- справка-расчет кассира-операциониста;

- журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста;

- сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации;

- акт о переводе суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины;

- акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию;

- акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам);

- журнал учета вызовов технических специалистов и регистрации выполненных работ; акт о проверке наличных денежных средств кассы.

Однако некоторые бланки остались обязательными элементами учета движения наличных. Каждое учреждение обязано формировать обязательные документы при движении наличных денежных средств.

Актуальные бланки и образцы

Ключевое назначение расчетов наличностью в учреждении — это выдача подотчетных денег. Например, из кассы выдается наличность на покупку материалов, командировочные расходы сотрудников и прочие выплаты. Оформление таких операций в кассе учреждения проводится особым образом.

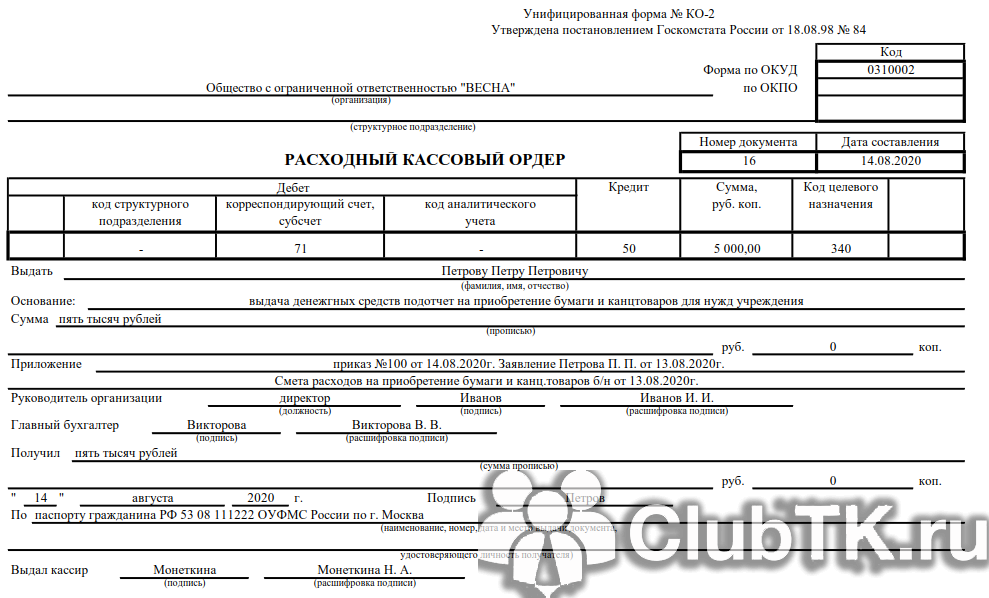

Все расходные операции, то есть выбытие налички из кассы, оформляются расходным кассовым ордером.

Так, к примеру, следует оформить выдачу денег работнику учреждения.

Пример заполнения РКО

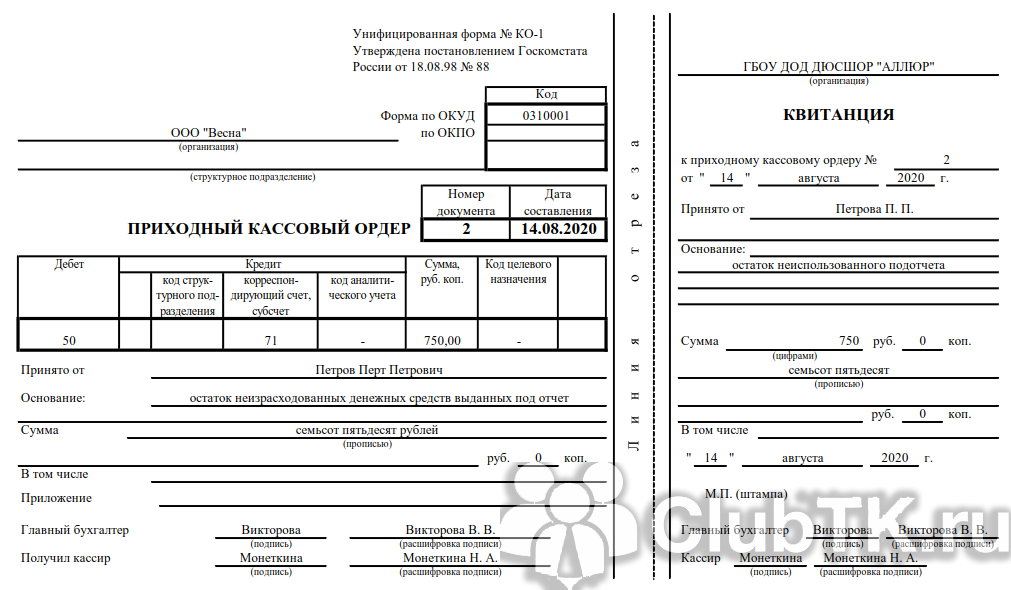

Операции по поступлению наличности в кассу оформляем приходным кассовым ордером. Причем поступления могут быть не только от работников, но и с расчетного счета банка в кассу организации. Например, учреждение выдает заработную плату и пособия наличными.

Пример заполнения ПКО

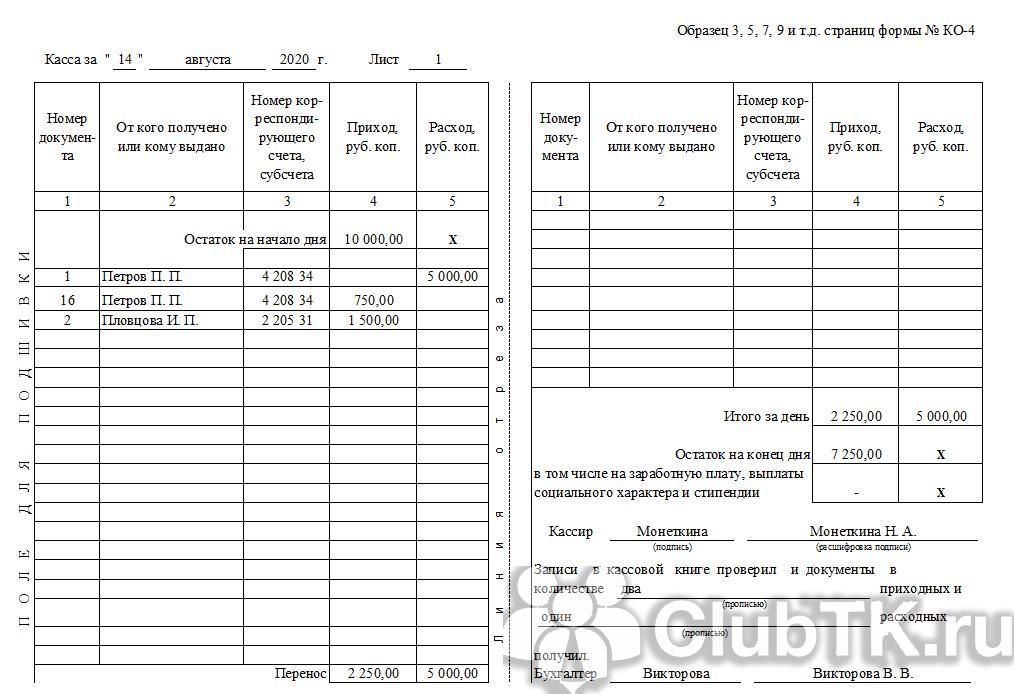

Все расходные и приходные операции регистрируются в специальном документе — кассовой книге, учитывая хронологический порядок регистрации и ведения бухгалтерских данных.

Пример заполнения

Использование ККМ в 2020 году

С 01.07.2017 наступила обязанность применять только новую ККМ, то есть с этой даты прекращена регистрация контрольно-кассовой техники в порядке, установленном старой редакцией закона от 22.05.2003 № 54-ФЗ (в ред. от 08.03.2015). Переход происходил в несколько этапов. И сейчас почти все организации и ИП, работающие с наличностью, должны применять онлайн-ККТ. В соответствии с правилами ведения кассовых операций, в 2020 году ККМ вправе не применять компании, осуществляющие деятельность:

- поименованную в п. 2 ст. 2 54-ФЗ; в отдаленных и труднодоступных местах;

- в области религиозных обрядов и церемоний, по продаже предметов религиозного культа;

- аптечные организации в сельской местности;

- по предоставлению парковочных мест на земельных участках, находящихся в государственной собственности;

- платных услуг библиотечного дела;

- прием наличности за коммунальные услуги;

- образовательные услуги населению;

- предоставление услуг в сфере физической культуры и спорта;

- оказание услуг центрами культуры и творчества.

Для наглядности представим поэтапный порядок реализации новой редакции закона № 54-ФЗ в виде блок-схемы.

На сегодняшний день существуют уже более 100 моделей онлайн-касс, а действующие ОФД обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь есть возможность проверить через интернет за считанные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

После введения онлайн-касс все их владельцы с 19.08.2017 обязаны выполнять через личный кабинет КК-техники следующие действия (пункт 1 главы I приказа ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении КК-машин или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии или несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения необходимо подписывать усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете КК-машин квитанцию о приеме. Информация и документы могут быть переданы и на бумажном носителе в налоговые органы.

Что делать при неисправности ККМ

А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены. Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Проверки ФНС

- производились ли расчеты наличными деньгами сверх установленного лимита;

- как приходуется наличная выручка (включая проверку фискальной памяти ККТ);

- соблюдается ли порядок хранения свободных денежных средств в кассе;

- соответствует ли сумма остатка наличных денег установленному лимиту кассы;

- выполняются ли требования о выдаче чеков ККТ (или БСО) по требованию покупателя, установленные действующей редакцией Федерального закона от 22.05.2003 № 54-ФЗ.

Ответственность за нарушения оформления кассовых операций

Если кассовая дисциплина в 2020 году не отвечает заявленным требованиям, на нарушителей наложат штраф:

- для должностных лиц — от 4000 до 5000 рублей;

- для юридических лиц — от 40 000 до 50 000 рублей.

Кассовая дисциплина в 2021 году

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Кассовая дисциплина — это ряд правил, которые контролируют движение и учет наличных денег в бизнесе. Законодательство устанавливает эти правила для малого, среднего бизнеса и крупных коммерческих предприятий.

Различие между «кассой» и «ККМ»

Часто возникает путаница в понятиях «касса» и «ККМ». «Касса» — это условный кошелек предпринимателя или организации, «сейф», в который приходит на хранение наличность и из которого она уходит на нужды бизнеса и владельца бизнеса. А «ККМ» — контрольно-кассовая машина, необходимая при наличных расчетах с покупателями. Это средство для учета тех денег, которые вы получаете от клиентов за товары или услуги. В кассу деньги могут приходить из нескольких ККМ. Из контрольно-кассовой машины расходовать деньги нельзя. В конце дня наличность из всех ККМ вносится в кассу, делается соответствующая запись, и уже из кассы средства могут тратиться. Кассовую дисциплину нужно соблюдать независимо от наличия ККМ.

Оформление кассовых документов

Есть два варианта ведения кассовых документов — базовый и упрощенный (для ИП и малых организаций, его мы рассмотрим ниже). В базовом варианте ИП и ООО должны оформлять все кассовые операции с помощью следующих документов:

- приходный кассовый ордер — формируется при поступлении наличности в кассу;

- расходный кассовый ордер — формируется при выдаче наличности из кассы;

- кассовая книга (по форме КО-4) — в ней ведется учет всех поступлений и расходов наличности на основании всех приходных и расходных ордеров;

- объявление на взнос наличными — для сдачи наличных в банк;

- препроводительная ведомость —если деньги забирают инкассаторы;

- расчетно-платежная форма (по форме № Т-49) и платежная ведомость (по форме № Т-53) — документы для расчета и выплаты заработной платы и других выплат персоналу;

- авансовый отчет — это документ, который оформляет сотрудник или директор организации (но не ИП), чтобы отчитаться за расходы наличности, выданные ему ранее авансом или потраченные из личных средств.

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

К кассовой дисциплине никак не относятся КУДиР, книга учета БСО, справка-отчет (по форме КМ-6) и журнал кассира-операциониста (по форме КМ-4).

Проще говоря, кассовая дисциплина подразумевает ведение кассовой книги и отражение наличных операций, составление кассовых документов (приходные ордера, расходные ордера, авансовые расчеты).

Кассовые документы можно вести в электронном виде и на бумаге. Бумажные документы заполняются от руки или на компьютере, затем распечатываются и заверяются подписью. В электронном виде документы оформляются в специальной программе или бухгалтерском сервисе и подписываются электронными подписями.

Порядок ведения кассовых операций

Кассовую дисциплину устанавливают правила Банка России:

1. Для расчетов наличными с контрагентами юрлицами и ИП (не физлицами и не сотрудниками) установлен лимит. По одному договору сумма расчетов не должна превышать 100 000 рублей наличкой.

2. Расходовать наличные можно строго на определенные цели: выплаты работникам, которые входят в фонд зарплаты; выплаты социального характера; оплату товаров, работ, услуг; подотчетные работникам; возврат денег за возвращенные покупателями товары. ИП могут тратить наличные из кассы, в частности, на личные нужды.

3. Также важно хранить деньги в кассе в рамках установленного организацией лимита, а превосходящие его средства сдавать в банк.

Упрощенный порядок ведения кассы для малого бизнеса

Упрощенный порядок кассовых операций установлен с 1 июня 2014. Согласно ему ИП и малые предприятия могут отказаться от оформления приходного и расходного ордера, а также не вести кассовую книгу. В их обязанности вменяется лишь оформление расчетно-платежных и платежных ведомостей при выплатах зарплаты физлицам или иных вознаграждений в наличной форме.

Кроме того, ИП и малые организации с численностью сотрудников до 100 человек и выручкой до 800 млн рублей в год могут не соблюдать лимит остатка денег в кассе. Но если ИП и малым организациям удобно вести кассовые документы, они вправе это делать.

Проверки и штрафы

Проверку ведения кассы осуществляет налоговая инспекция. За нарушение кассовой дисциплины (например, неоприходование выручки, превышение лимита наличных расчетов с контрагентами) предусмотрены административные штрафы (ст. 15.1 КоАП РФ):

- для ИП — от 4 000 до 5 000 рублей;

- для ООО — от 40 000 до 50 000 рублей.

Организациям и предпринимателям из реестра МСП штраф могут заменить на предупреждение, если нарушение допущено впервые, нет материального ущерба, угрозы чрезвычайных ситуаций.

Ведите кассу в онлайн-сервисе Контур.Бухгалтерия: у нас есть касса и необходимые кассовые документы. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней, ведите учет, отправляйте отчетность и сверяйтесь с контролирующими органами с помощью Контур.Бухгалтерии.

Кассовая дисциплина и как ее правильно вести

Что такое кассовая дисциплина?

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Чем чревато нарушение кассовой дисциплины

Бухгалтерия – одно из ключевых звеньев в работе любого предприятия. Грамотное, чистое, высококвалифицированное бухгалтерское сопровождение гарантирует бесперебойную работу компании, тогда как непрофессиональный бухгалтер может поставить под удар всю организацию. Именно поэтому работе бухгалтерии на любом предприятии нужно уделять особое внимание. И отдельно руководству предприятия стоит держать под контролем соблюдение кассовой дисциплины. Именно о кассовой дисциплине пойдет речь в данном материале.

Что такое кассовая дисциплина и почему важно ее соблюдать

Если говорить простым и понятным языком, то под кассовой дисциплиной принято понимать ряд правил, норм, и ограничений по приему, выдаче, хранению наличных денежных средств на предприятии, а также, в случае безналичных расчетов – их учет в рамках проведения кассовых операций. Все операции, в которых присутствует наличка, в том числе выдача зарплаты и отпускных, прием оплаты за товары и услуги, а также их своевременное документальное оформление, на языке бухгалтеров называются кассовыми.

Как правило, кассой занимается либо кассир, либо штатный бухгалтер, либо же, в более редких случаях, сам директор и учредитель организации.

Любое предприятие, будь то ИП или ООО, при проведении каких-либо операций, связанных с оборотом наличных финансов, обязано вести кассу и соблюдать кассовую дисциплину.

Важно! Свод правил, по которым принято вести кассу, определяется не внутренними частными постановлениями организации, а устанавливается на уровне российского законодательства.

Кто проверяет кассовую дисциплину и что грозит нарушителям

Уже из одного того факта, что кассовая дисциплина регламентируется Законом РФ, понятно, что она подконтрольна государственным органам. За безупречным соблюдением кассовой дисциплины следит налоговая инспекция и иногда банк, в котором открыты расчетные счета организации.

-

проверка кассовой дисциплины представителями налоговой инспекции. В каждом территориальном отделении Федеральной налоговой службы есть специальный Отдел оперативного контроля. Его служащие и выезжают на проверки предприятий и организаций по части бухгалтерского учета и соблюдения кассовой дисциплины.

Малейшие изъяны и недочеты при ведении кассы, неизменно ведут к административным санкциям.

Наиболее распространенными среди подобных нарушений являются пренебрежение к наличию и ведению кассовой книги, превышение лимита расчетов, связанных с наличными средствами, а также неправильный расчет кассовых остатков.

проверка кассовой дисциплины представителями обслуживающего банка. Каждые два года работники обслуживающего банка по закону обязаны проверять кассовый учет на предприятии. Обычно за период проверки берется один квартал. Банковские специалисты, как правило, проверяют организацию на предмет лимита денежных средств в кассе, а также на правильность и полноту ведения кассовой книги. После проведения контроля специалист банка пишет справку, которую впоследствии необходимо будет предъявить налоговому инспектору уже при налоговой проверке, если таковая последует.

При отсутствии устранения нарушений выявленных представителем банка, налоговик может наложить денежный штраф.

Основные правила кассовой дисциплины: коротко

Для того, чтобы избежать административного наказания в виде наложения материальной ответственности и штрафов, достаточно того, чтобы ведение кассы соответствовало хотя бы некоторым критериям.

- первое, что требуется сделать – завести кассовую книгу. В ней в обязательном порядке должны отражаться все денежные операции;

- руководству предприятия для выполнения кассовых операций необходимо приобрести контрольно-кассовую машину. Впрочем, в некоторых случаях ее можно заменить выдачей товарных чеков и бланков строгой отчетности;

- бухгалтеру или кассиру предприятия необходимо строго следить за тем, чтобы максимально разрешенный лимит денежной наличности ни при каких обстоятельствах не был превышен.

Именно эти три параметра неизменно должны соблюдаться на предприятии, во избежание наказания со стороны контролирующих структур.

Такие документы как расходно-кассовые ордера и приходно-кассовые ордера, журналы и справки кассира-операциониста не являются строго обязательными, а, значит, как правило, не подвергаются тщательному изучению со стороны налоговиков и не являются основанием для применения административных санкций.

Ошибки и неточности при ведении кассы

Ни один начальник не застрахован от небрежной или некачественной работы бухгалтерии. Но иногда в нарушениях кассового порядка бывает повинно само руководство предприятия. Практика показывает, что существует несколько наиболее часто встречаемых нарушений по части кассовой дисциплины:

- отсутствие на предприятии контрольно-кассовой техники или работа с ней в обход установленного законом порядка, а также отсутствие товарных чеков или бланков строгой отчетности тогда, когда использование контрольно-кассовой машины не обязательно и может ими заменяться. Пренебрежение к соответствующему требованию закона довольно часто бывает спровоцировано руководством компании;

- полное либо частичное отсутствие в кассовой книге записей о проведении операций и оприходовании наличных средств. Данное нарушение обычно допускают лица, непосредственно занимающиеся ведением кассы и кассовой книги;

- превышение остатка наличных средств в кассе. Количество денежной налички в кассе регламентировано, и если оно больше максимально возможной суммы, то это также считается нарушением закона. Излишек наличных средств по концу рабочего дня должен сдаваться в банк для внесения на расчетный счет предприятия.

Ответственность при выявлении нарушений кассовой дисциплины

Вне зависимости от того, по чьему недосмотру и упущению возникли проблемы с кассовой дисциплиной, при обнаружении нарушений налоговые специалисты могут либо на первый раз вынести предупреждение, либо сразу наложить штраф. Степень меры административного и финансового воздействия зависит от того, насколько велика ошибка.

-

Предупреждение может быть вынесено исключительно за отсутствие или неправильное использование контрольно-кассовой техники, и только при условии, что в течение проверяемого периода, не было выявлено других серьезных нарушений.

Также отделаться предупреждением может организация, руководство которой вовремя направило в налоговую службу ходатайство с просьбой о вынесении предупреждения и обязательства устранить найденные нарушения.

Штраф накладывается при нарушении таких норм ведения кассы, как неправильное оприходование выручки и превышение максимально возможного лимита наличных средств. Размеры штрафов зависят от организационно-правовой формы предприятия. Если это индивидуальный предприниматель, то, как физическое лицо, выполняющее определенные должностные функции, он будет подвержен штрафу от 4 до 5 тыс. рублей.

Если нарушения выявлены в ходе выездной проверки юридического лица, то есть предприятия или организации в статусе, например, ООО, то штраф будет в десять раз выше: от 40 до 50 тыс. рублей.

В последнем случае, должностное лицо, допустившее ошибку, к примеру, главный бухгалтер, старший кассир или даже директор предприятия, также может понести финансовую ответственность за неправомерность своих действий – штраф для него составит сумму от 4 до 5 тыс. рублей.

Как свидетельствует практика работы организаций и предприятий различных сфер деятельности, гораздо выгоднее сразу наладить правильное профессиональное ведение бухгалтерии. В противных случаях, выявление нарушений и ответственность при проверках неизбежна. При этом следует помнить о том, что выездные налоговые проверки проводятся, как правильно в самые неподходящие моменты.

Нерадивых представителей бизнеса, особенно тех, кто не в первый раз попался на пренебрежении к закону, налоговики «берут на карандаш» и проверяют чаще, чем законопослушных предпринимателей.

Что такое кассовая дисциплина ИП?

Кассовая дисциплина – это перечень правил, которые регламентирует все, что связано с движением и учётом наличных денег. По этим правилам должны работать как малый и средний бизнес, так и крупные коммерческие организации.

Любой индивидуальный предприниматель, который проводит кассовую операцию, должен соблюдать действующий закон РФ. Если у него выявлено нарушение кассовой дисциплины государство выписывает ИП штрафные санкции в установленных законом размерах. В этой статье подробно рассмотрены основные моменты, к которым относится различные виды нарушений кассовой дисциплины ИП.

В Указе ЦБ РФ № 3210-У подробно расписан порядок ведения кассовой операции ИП в 2019 году. В этом документе есть информация о 2 категориях ИП — плательщиках налогов, которые могут пользоваться некоторыми льготами.

В 2018 и в 2019 году ИП могут заниматься ведением упрощённого кассового порядка — без соблюдения кассового лимита.

В таком случае, ИП может хранить в кассе своей фирмы любое количество средств. Однако в этом случае, лучше хранить деньги предприятия в банках.

Во всех других случаях владелец малого бизнеса должен осуществлять соблюдение кассовой дисциплины.

Кассовая дисциплина ИП, которая установлена на период 2015–2019 годы, даёт возможность ИП не составлять выписки как расходных (когда он выдаёт наличные средства в кассе), так и приходных кассовых ордеров — при осуществлении приёма денег наличкой. Также в указе ЦБ РФ установлено следующее – ИП вправе отказаться от ведения кассовой книги.

Следует иметь в виду, что отказ от выписки расходных и приходных кассовых ордеров усложняет контроль над работой сотрудников, которые занимаются приёмом денег. В этом случае подтверждения о получении работником денег нет.

Если у предпринимателя сотрудники работают не по трудовым договорам найма, а средства поступают к ИП напрямую, то отказ от ведения расходных и приходных кассовых ордеров является логичным решением.

Размеры выручки предприниматели вправе подтвердить кассовыми чеками, которые выданы покупателям.

Выдачу зарплаты можно фиксировать в определённых платёжных ведомостях.

Описание нарушения кассовой дисциплины

Прекращение работы контрольно-кассовой техники (ККТ)

За подобное нарушение кассовой дисциплины — прекращение работы ККТ» в ст 14 КоАП прописаны следующие штрафные санкции:

- если налогоплательщик занимает определённую должность в компании — 3–4000 р.;

- если плательщик является юридическим лицом — 30–40 000 р.

Например, в парикмахерской несколько месяцев отсутствовал администратор, который должен был работать на контрольной кассовой технике (ККТ). Сотрудник этой организации чек не выбил, и сообщил посетителю, что эти не входит в его должностные обязанности.

В таком случае произошло нарушение кассовой дисциплины, и налоговый инспектор выписал штрафы ИП на сумму 30 тыс. руб. (ст. 14.5 КоАП РФ).

В таком случае произошло нарушение кассовой дисциплины, и налоговый инспектор выписал штрафы ИП на сумму 30 тыс. руб. (ст. 14.5 КоАП РФ).

В суде решили удовлетворить требования налоговиков к наго плательщику – штраф был признан законным и обоснованным. В судебном постановлении было написано следующее: вина этого предприятия была в том, что оно не проконтролировало выполнение сотрудником организации правил об использовании ККТ.

Подобное решение вынес и Президиум ВАС РФ в своём постановлении. В деле, нарушил трудовую дисциплину, а не вся фирма.

В итоге судьи вынесли положительное решение в пользу государства, а не налогоплательщика — оставили решение федеральной налоговой службы о штрафных санкциях в силе.

В итоге суды назначают штрафы всей организации, хотя нарушить закон может только один сотрудник организации. Согласно ст 14 КоАП РФ размеры штрафных санкций, которые установлены для должностных лиц, в 10 раз меньше штрафных сумм для фирмы.

Нужно отметить, что предприятиям целесообразнее назначить наказание только 1 работнику. Однако при переносе штрафа, нужно быть внимательным. Закон разрешает суду выносить решения о взыскании двух штрафов: и с компании, и с её работника.

Превышение кассового лимита

Фирмы, которые превысили кассовый лимит, утверждённый ЦБ РФ, сотрудники налоговой службы наказывают финансово — размер штрафа достигает 50 тыс. руб. Основание — ст. 15 КоАП РФ. Правилами ведения кассовой дисциплины, которая введена в 2017 году, предусмотрено, что лимит не должен быть превышен.

В то же время в реальной жизни у налоговых инспекторов редко получается взыскать такой штраф с налогоплательщика. Специалисты налоговые службы в большинстве случаев не успевают в течение 2 месяцев взыскать штрафные санкции.

Если сотрудники налоговой службы взыскивают штрафы спустя 2 месяца, надо смело подавать на налоговую инспекцию в арбитражный суд: судьи в таких случаях выносят положительное решение в пользу ИП.

Фирма, выручка которой в предыдущие годы составила 800 млн руб., является малым предприятием с июля 2015 года. До 2019 года, ИП уже может не пользоваться лимитом остатка налички в кассе. Это подтверждено чиновниками Министерство экономического развития и ЦБ РФ.

С июля 2015 года предельный размер выручки, при котором фирма является малым предприятием, составляет не 400, а 800 млн. р. По словам чиновников, эта поправку можно применить и по отношению к размеру прошлогодней выручки.

С июля 2015 года предельный размер выручки, при котором фирма является малым предприятием, составляет не 400, а 800 млн. р. По словам чиновников, эта поправку можно применить и по отношению к размеру прошлогодней выручки.

Например, ежегодная выручка ИП в 2013 году была равна 600 млн руб., что больше установленного лимита (600 > 400). В таком случае в 2014 году предприятие не могло быть признано малым.

Выручка фирмы в 2014 году составила 750 млн. р.