Как принять к учету автомобиль в качестве основного средства

Учет приобретенного автомобиля: бухгалтерский и налоговый учет

Компания может приобрести автомобиль разными способами. Например, купить, взять его в аренду или в лизинг. Ведущий аудитор ООО «Юринформ-аудит» Тенгиз Бурсулая рассказал «Расчету» о бухгалтерском и налоговом учете операций по приобретению автомобиля в этих ситуациях.

Бухгалтерский учет автомобиля

Если автомобиль предполагается использовать для служебных нужд на протяжении длительного времени – 12 месяцев и более, – то машина принимается к учету в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30 марта 2001 г. № 26н; п. 2 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13 октября 2003 г. № 91н). Объекты ОС принимаются к учету по первоначальной стоимости, которая складывается из фактических затрат на их приобретение, за исключением НДС и других возмещаемых налогов.

При покупке автомобиля его стоимость равна сумме, уплачиваемой продавцу в соответствии с договором (п. п. 7, 8 ПБУ 6/01, п. п. 23, 24 Методических указаний по бухгалтерскому учету основных средств). Моментом принятия объекта к учету в составе ОС является дата фактической готовности машины к использованию. Факт готовности и принятия объекта к учету в составе ОС оформляется составлением соответствующего первичного учетного документа (ч. 1, 3 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», п. 7 Методических указаний по бухгалтерскому учету основных средств). В случае с машиной такой бумагой будет акт (накладная) приемки-передачи ОС, составляемый на каждый отдельный инвентарный объект (п. 38 Методических указаний по бухгалтерскому учету основных средств).

Затраты на приобретение ОС отражаются по дебету счета 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение объектов основных средств», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Сформированная первоначальная стоимость объекта списывается со счета 08, субсчет 08-4, в дебет счета 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Начисление амортизации

Стоимость объектов ОС погашается посредством начисления амортизации (п. 17 ПБУ 6/01, п. 49 Методических указаний по бухгалтерскому учету основных средств). При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации, исчисленной с учетом срока полезного использования объекта ОС, установленного компанией при принятии объекта ОС к бухгалтерскому учету (п. 18, абз. 2 п. 19 ПБУ 6/01, пп. «а» п. 54 Методических указаний по бухгалтерскому учету основных средств).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта, либо его списания с бухгалтерского учета (п. 21 ПБУ 6/01, п. 61 Методических указаний по бухгалтерскому учету основных средств).

Амортизационные отчисления признаются в бухгалтерском учете расходами по обычным видам деятельности в месяце их начисления (п. п. 5, 8, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. приказом Минфина России от 6 мая 1999 г. № 33н, п. 64 Методических указаний по бухгалтерскому учету основных средств).

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором.

Амортизация по автомобилю, используемому для управленческих нужд, отражается по дебету счета 26 «Общехозяйственные расходы» (44 «Расходы на продажу» – для торговых организаций) и кредиту счета 02 «Амортизация основных средств» (п. 25 ПБУ 6/01, п. 65 Методических указаний по бухгалтерскому учету основных средств, Инструкция по применению Плана счетов).

Срок использования машины

Для налогового учета приобретенный автомобиль признается амортизируемым имуществом и учитывается в составе ОС (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Первоначальная стоимость объекта ОС равна цене его приобретения (абз. 2 п. 1 ст. 257 НК РФ). При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма амортизации определяется исходя из срока полезного использования (пп. 1 п. 1 ст. 259, п. 2 ст. 259.1 НК РФ).

Срок использования машины определяется фирмой самостоятельно на дату ее ввода в эксплуатацию с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 (п. 1 ст. 258 НК РФ). В соответствии с Классификацией легковые автомобили (за исключением машин, отнесенных к иным группам) принадлежат к третьей амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 5 лет включительно) (п. 1, абз. 4 п. 3 ст. 258 НК РФ)).

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию. Сумма начисленной амортизации ежемесячно признается в составе расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 2 ст. 259, п. 3 ст. 272 НК РФ).

Налоговый вычет

После принятия к учету автомобиля, который будет использоваться в деятельности, облагаемой НДС, организация может произвести налоговый вычет, предъявленного ей продавцом, на основании полученного счета-фактуры, соответствующего требованиям, установленным статьей 169 НК РФ (пп. 1 п. 2 ст. 171, абз. 1, 2 п. 1 ст. 172 НК РФ).

Счет-фактура регистрируется в части два журнала учета полученных и выставленных счетов-фактур и в книге покупок. Сумма НДС, предъявленная организации при приобретении объекта ОС, отражается в бухгалтерском учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств». При принятии НДС к вычету производится запись по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 19 (Инструкция по применению Плана счетов).

Аренда автомобиля

Арендованный автомобиль учитывается на забалансовом счете 001 «Арендованные основные средства» в оценке, указанной в договоре аренды (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н). По окончании срока действия договора имущество списывается с забалансового счета арендатора.

Затраты компании, связанные с арендой транспортного средства, которое используется для управленческих нужд, относятся к расходам по обычным видам деятельности и признаются в учете ежемесячно в суммах, установленных договором (п. п. 5, 6, 6.1, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

Налог на прибыль

Арендная плата за временное владение и пользование машиной, используемой для управленческих нужд, учитывается в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Стоимость объектов ОС погашается посредством начисления амортизации. При применении в бухгалтерском учете линейного способа начисления амортизации годовая сумма отчислений рассчитывается исходя из его первоначальной стоимости и нормы амортизации.

По общему правилу расходы признаются при условии соответствия их требованиям, установленным пунктом 1 статьи 252 НК РФ, т. е. расходы должны быть документально подтверждены и обоснованны. Документальным подтверждением трат на аренду для целей налогообложения являются заключенный договор, содержащий порядок выплаты арендных платежей, документы, подтверждающие уплату платежей, а также акт приемки-передачи имущества. При этом ежемесячного составления актов оказанных услуг по договору аренды для указанных целей не требуется (если это не предусмотрено договором аренды) (см., например, письма Минфина России от 24 марта 2014 г. № 03-03-06/1/12764, УФНС России по г. Москве от 17 октября 2011 г. № 16-15/100085@).

Суммы НДС, предъявленные арендодателем по услугам за предоставление транспортного средства, используемого для управленческих нужд, организация вправе принять к вычету при условии принятия к учету указанных услуг и при наличии счетов-фактур, оформленных в соответствии с требованиями законодательства (пп. 1 п. 2 ст. 171, п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Как принять к учету автомобиль в качестве основного средства

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет общую систему налогообложения (доходы и расходы признаются методом начисления).

Организацией 20.11.2018 был приобретен автомобиль. 21.11.2018 автомобиль поставили на учет, получили госномера и ввели автомобиль в эксплуатацию. Также 21.11.2018 на автомобиль были куплены чехлы и коврики. Приобретенные 21.11.2018 чехлы и коврики были переданы в эксплуатацию 30.11.2018. 30.11.2018 на автомобиль был установлен видеорегистратор, камера заднего вида, подкрылки с шумоизоляцией и затонированы стекла.

Как учесть вышеуказанные затраты в бухгалтерском и налоговом учете? Нужно ли их включить в стоимость автомобиля?

Рассмотрев вопрос, мы пришли к следующему выводу:

Порядок учета расходов на приобретение и установку дополнительного оборудования на автомобиль как в бухгалтерском, так и в налоговом учете Организация вправе определить самостоятельно.

Включить в первоначальную стоимость автомобиля данные затраты можно в случае, если дооборудование произведено не позже ввода автомобиля в эксплуатацию. Если автомобиль дооборудован уже после ввода его в эксплуатацию, связанные с этой операцией затраты могут быть учтены в составе материальных либо прочих расходов.

Вместе с тем единовременное признание рассматриваемых затрат в налоговом учете влечет некоторые риски.

Подробнее смотрите ниже.

Обоснование вывода:

Бухгалтерский учет

Порядок бухгалтерского учета расходов на приобретение дополнительного оборудования на автомобиль Организация вправе определить самостоятельно.

В соответствии с п. 6 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) единицей бухгалтерского учета основных средств (далее — ОС) является инвентарный объект, то есть:

— объект со всеми приспособлениями и принадлежностями;

— или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

— или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов представляет собой один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

С одной стороны, такое имущество, как чехлы, коврики, камера заднего вида, подкрылки с шумоизоляцией, тонировочная пленка, самостоятельно (без установки на автомобиль) не может выполнять свои функции. Поэтому, на наш взгляд, подобные активы в принципе могут быть приняты к учету вместе с автомобилем в качестве единого инвентарного объекта — автомобиля.

Заметим, что сам по себе тот факт, что отдельные виды дополнительного оборудования могут быть сняты с одной машины и установлены на другую, не дают достаточных оснований для учета их в качестве самостоятельных объектов ОС. Исключение из приведенного вами списка оборудования, по нашему мнению, составляет видеорегистратор, который способен выполнять свои функции самостоятельно и, следовательно, может быть учтен в качестве отдельного инвентарного объекта.

Вместе с тем наличие у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, позволяет каждую такую часть учитывать как самостоятельный инвентарный объект (абзац 2 п. 6 ПБУ 6/01, письмо Минфина России от 18.11.2016 N 03-03-06/1/67863).

Схожей позиции придерживаются и судьи (смотрите, например, постановления ФАС Северо-Кавказского округа от 04.02.2011 по делу N А32-44414/2009, ФАС Поволжского округа от 26.01.2010 по делу N А65-8600/2009, ФАС Уральского округа от 03.12.2007 N Ф09-9180/07-С3).

При этом положения ПБУ 6/01 не конкретизируют конкретный уровень существенности. Поэтому полагаем, что Организация вправе определить данный критерий самостоятельно. Если Организация посчитает, что сроки полезного использования дополнительного оборудования существенно отличаются от срока полезного использования автомобиля, то указанные активы можно учесть как самостоятельные инвентарные объекты.

Напомним, что активы, в отношении которых выполняются условия для принятия их к бухгалтерскому учету в качестве ОС и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (абзац 4 п. 5 ПБУ 6/01). Стоимость активов, принятых к учету в качестве МПЗ, в бухгалтерском учете списывают единовременно при передаче в эксплуатацию (п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 N 119н)).

В анализируемой ситуации, полагаем, также необходимо учитывать, что указанные Вами активы и выполненные работы нельзя рассматривать в качестве затрат по доведению объекта ОС до состояния, пригодного к эксплуатации. Очевидно, что автомобиль в состоянии выполнять свои функции и без видеорегистратора, тонировки, ковриков и прочего дополнительного оборудования.

При этом правила бухгалтерского учета не содержат запрета и на учет рассматриваемых затрат на доукомплектацию автомобиля единовременно в составе прочих расходов. Поэтому полагаем, что в отношении рассматриваемого дополнительного оборудования имеются также предпосылки для учета стоимости его приобретения и установки единовременно в составе прочих расходов в соответствии с п. 12 ПБУ 10/99 «Расходы организации».

Относительно возможности включения расходов на дополнительное оборудование автомобиля в его первоначальную стоимость отметим следующее.

Как следует из положений п.п. 7 и 8 ПБУ 6/01, ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которой признается сумма фактических затрат организации на приобретение, сооружение и изготовление ОС, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). При этом перечень затрат на приобретение, сооружение и изготовление ОС фактически является открытым.

До момента ввода автомобиля в эксплуатацию затраты на его приобретение отражаются на счете 08 «Вложения во внеоборотные активы». Сформированная первоначальная стоимость автомобиля, подтвержденная документами, оформленными в установленном порядке, переносится при его вводе в эксплуатацию с кредита счета 08 в дебет счета 01 «Основные средства».

Очевидно, что первоначальная стоимость транспортного средства формируется при его приобретении до момента начала его использования (до ввода в эксплуатацию). Поэтому полагаем, что дополнительные затраты, связанные с дооборудованием автомобиля, могут формировать его первоначальную стоимость только в случае, если такое дооборудование произведено не позже ввода автомобиля в эксплуатацию.

Если автомобиль дооборудован уже после ввода его в эксплуатацию, Организация, с учетом изложенного выше, может учесть связанные с этой операцией затраты в составе материальных (при передаче в эксплуатацию «малоценных» объектов ОС) либо прочих расходов.

Налог на прибыль

Если автомобиль приобретен для использования в деятельности Организации, направленной на получение дохода, то для целей исчисления налога на прибыль он признается амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Согласно п. 1 ст. 257 НК РФ первоначальная стоимость автомобиля в общем случае определяется как сумма расходов на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС.

Соответственно, стоимость установленного на автомобиль дополнительного оборудования и работ по его монтажу (осуществленных до начала ввода данного ОС в эксплуатацию) может быть включена в первоначальную стоимость автомобиля в налоговом учете.

При этом изменение первоначальной стоимости ОС в соответствии с п. 2 ст. 257 НК РФ имеет место, в частности, в случаях дооборудования, реконструкции, модернизации. По мнению специалистов Минфина России (письмо от 21.02.2012 N 03-03-06/1/94), если в результате установки дополнительного оборудования на автомобиль произошло изменение технологического, служебного назначения объекта, связанное с повышенными нагрузками и (или) другими новыми качествами, то соответствующие работы следует квалифицировать для исчисления налога на прибыль организаций как дооборудование (то есть увеличивать первоначальную стоимость).

В то же время, как показывает арбитражная практика, налоговые органы нередко предъявляют претензии, если расходы, подобные рассматриваемым, учтены налогоплательщиками единовременно, а не включены в стоимость амортизируемого имущества.

В свою очередь, судьи считают, что такие затраты налогоплательщик вправе единовременно признать в составе расходов (смотрите, например, постановления ФАС Северо-Кавказского округа от 18.05.2009 N А53-12937/2008-С5-27, ФАС Северо-Западного округа от 09.06.2008 N А05-12045/2007, ФАС Восточно-Сибирского округа от 21.06.2007 N А33-15634/04-С3-Ф02-3458,3474/2007, ФАС Уральского от 21.03.2007 N Ф09-11047/06-С3).

С нашей точки зрения, установка рассматриваемого оборудования не изменяет ни служебное, ни технологическое назначение автомобиля (не увеличивается его мощность, скоростные показатели, и т.п.), поэтому такие расходы могут быть признаны в налоговом учете единовременно в составе прочих расходов (как расходы на содержание служебного транспорта) либо в составе материальных расходов в том отчетном периоде, в котором они имели место (пп. 11 п. 1 ст. 264, пп. 3 п. 1 ст. 254, ст. 272 НК РФ). Однако само наличие судебной практики говорит о том, что полностью исключить вероятность возникновения налоговых рисков при следовании такой позиции мы не можем.

Кроме того, обратим внимание, что отдельные виды расходов на оборудование автомобиля (например, тонировку стекол, установку видеорегистратора) налоговые органы могут посчитать необоснованными*(1).

Рекомендуем дополнительно ознакомиться со следующими материалами:

— Энциклопедия решений. Учет «малоценных» основных средств;

— Энциклопедия решений. Бухгалтерский учет малоценных основных средств в качестве МПЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

11 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

————————————————————————

*(1) Подробнее смотрите в следующих материалах:

— Вопрос: Организация приобрела автомобиль. В день покупки он был доукомплектован: были установлены магнитола, ксеноновые фары, приобретена и наклеена пленка тонировочная, приобретены коврики в салон и багажник. Доукомплектацию проводила сторонняя организация, не являющаяся продавцом автомобиля. На момент доукомплектации автомобиль не был принят к учету в составе основных средств. Увеличивают ли первоначальную стоимость автомобиля понесенные организацией расходы на его доукомплектацию в целях исчисления налога на прибыль и ведения бухгалтерского учета? (ответ службы Правового консалтинга ГАРАНТ, август 2014 г.);

— Вопрос: Организация оснащает свои автомобили видеорегистраторами и радарами-детекторами (для обнаружения сигналов с целью предотвратить нарушение водителем правил дорожного движения). Также организация приобретает мобильные телефоны для использования сотрудниками в рабочее время в служебных целях. Может ли организация в своих расходах для уменьшения налога на прибыль учесть покупку видеорегистратора, радара для автотранспортного средства, используемого в производственной деятельности организации, а также покупку сотовых телефонов для своих сотрудников? (ответ службы Правового консалтинга ГАРАНТ, февраль 2017 г.).

Как принять к учету автомобиль в качестве основного средства

Как принять к учету автомобиль в качестве основного средства?

Автомобиль принимается к учету в качестве основного средства после ввода его в эксплуатацию на основании акта приема-передачи, в состав амортизируемого имущества автомобиль включается с момента начала использования в производственной деятельности.

Срок полезного использования автомобиля устанавливается исходя из ожидаемого срока использования автомобиля или ожидаемого износа автомобиля. В налоговом учете срок полезного использования определяется исходя из срока полезного использования, установленного для амортизационной группы, к которой отнесен автомобиль. Первоначальной стоимостью автомобиля является сумма расходов, связанных с его приобретением.

Различие первоначальной стоимости автомобиля для целей бухгалтерского и налогового учета, а также сроков полезного использования, способов амортизации обусловливает возникновение разницы между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком).

Объектом основных средств признается актив, в отношении которого одновременно выполняются следующие условия:

а)объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б)объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в)организация не предполагает последующую перепродажу данного объекта;

г)объект способен приносить организации экономические выгоды (доход) в будущем (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 N 26н (далее — ПБУ 6/01)).

Для целей налога на прибыль используется понятие амортизируемого имущества, которым признается имущество, находящееся у налогоплательщика на праве собственности, используемое для извлечения дохода, со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб. (п. 1 ст. 256 НК РФ).

Первоначальная стоимость автомобиля

Приобретенный автомобиль отражается в бухгалтерском учете и налоговом учете по первоначальной стоимости, которая включает затраты, связанные с приобретением автомобиля (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ):

сумму, уплаченную поставщику;

посреднические вознаграждения;

расходы на информационные и консультационные услуги;

невозмещаемые налоги и государственную пошлину, уплачиваемую в связи с приобретением автомобиля;

проценты по целевым займам, уплаченные до момента ввода автомобиля в эксплуатацию (в части бухгалтерской первоначальной стоимости) (п. 9 Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008), утв. Приказом Минфина России от 06.10.2008 N 107н, Письмо Минфина России от 10.03.2015 N 03-03-10/12339 (направлено Письмом ФНС России от 23.03.2015 N ГД-4-3/4568@));

прочие расходы.

Включение автомобиля в состав основных средств оформляется актом приема-передачи (п. 38 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н).

Включение автомобиля в состав амортизируемого имущества осуществляется в момент начала использования автомобиля в производственных целях.

Срок полезного использования автомобиля

Списание стоимости автомобиля на расходы в целях бухгалтерского и налогового учета осуществляется через амортизацию (п. 17 ПБУ 6/01, ст. 258 НК РФ).

Сумма амортизационных отчислений определяется с учетом срока полезного использования (п. 19 ПБУ 6/01, п. 1 ст. 258 НК РФ).

Для целей бухгалтерского учета срок полезного использования автомобиля организация устанавливает самостоятельно исходя из ожидаемого срока использования или ожидаемого износа (п. 20 ПБУ 6/01).

В целях налогового учета срок полезного использования автомобиля должен соответствовать амортизационной группе, к которой отнесен автомобиль с учетом ОКОФ (п. 1 ст. 258 НК РФ).

Пример. Срок полезного использования легкового автомобиля

Легковому автомобилю соответствует код по ОКОФ 310.29.1

Приобретение основного средства: автомобиль

Рассмотрим особенности отражения в 1С приобретения автотранспорта.

- как оформляется приобретение автомобиля;

- в какой момент принимается НДС к вычету при приобретении автотранспорта.

Пошаговая инструкция

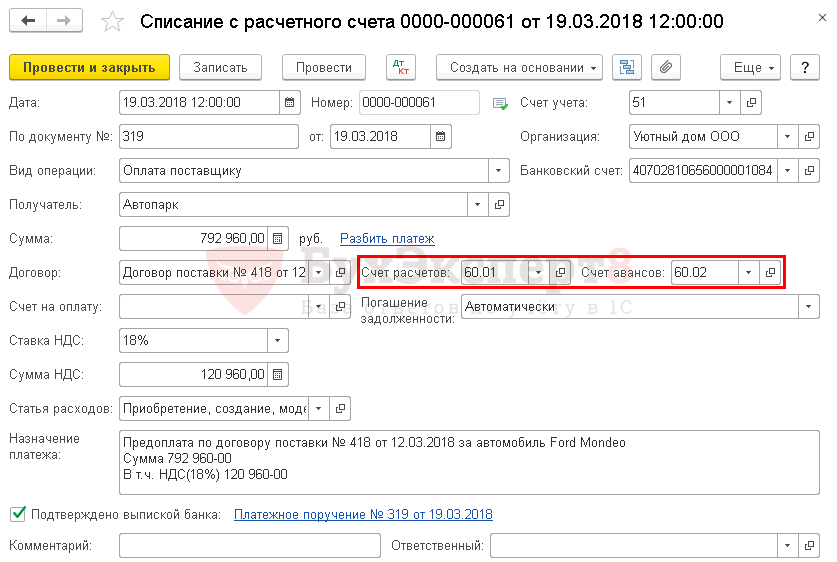

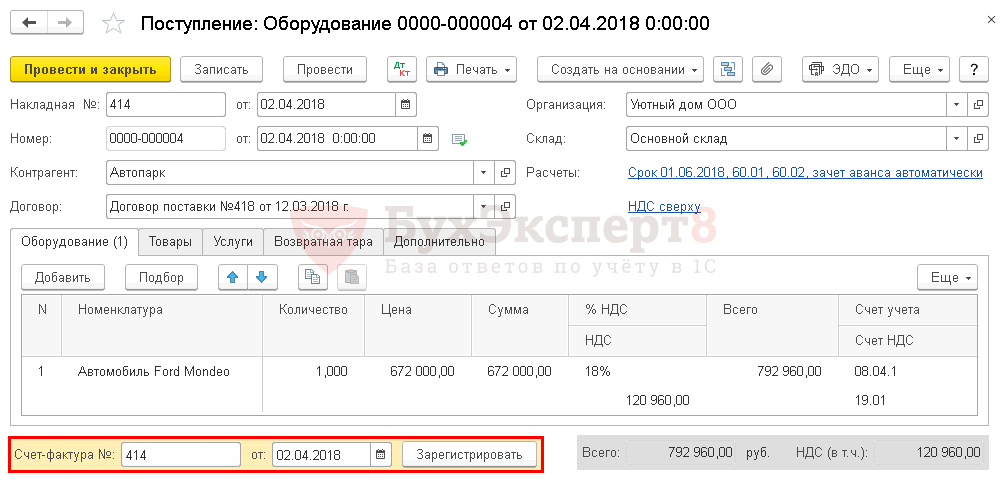

Организация заключила договор с ООО «Автопарк» на поставку автомобиля Ford Mondeo стоимостью 792 960 руб. (в т. ч. НДС 18%).

19 марта перечислена 100% предоплата поставщику.

02 апреля Автомобиль Ford Mondeo получен от поставщика.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Перечисление аванса поставщику

Принятие к учету внеоборотного актива

Принятие к учету НДС

Регистрация СФ поставщика

Принятие НДС к вычету

Отражение вычета НДС в Книге покупок

Перечисление аванса поставщику

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание .

В нашем примере расчеты с поставщиком ведутся в рублях, поэтому по умолчанию устанавливаются следующие счета расчетов с поставщиком:

- Счет расчетов — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

В документе указывается:

- Сумма — сумма оплаты в руб., согласно выписке банка.

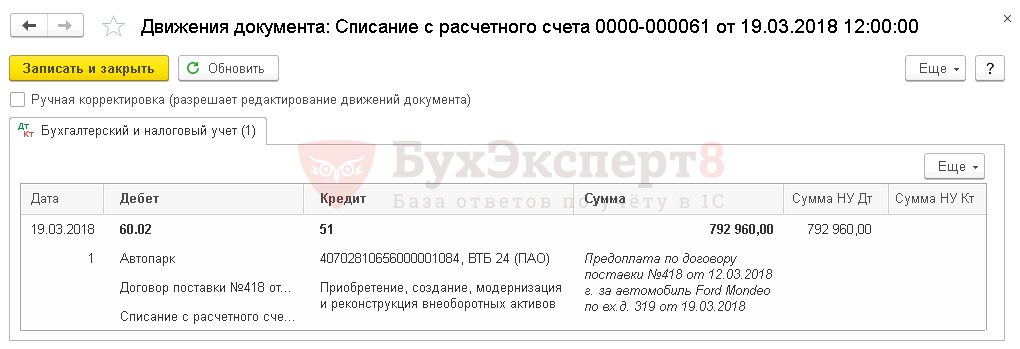

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом на вычет по НДС.

Приобретение внеоборотного актива

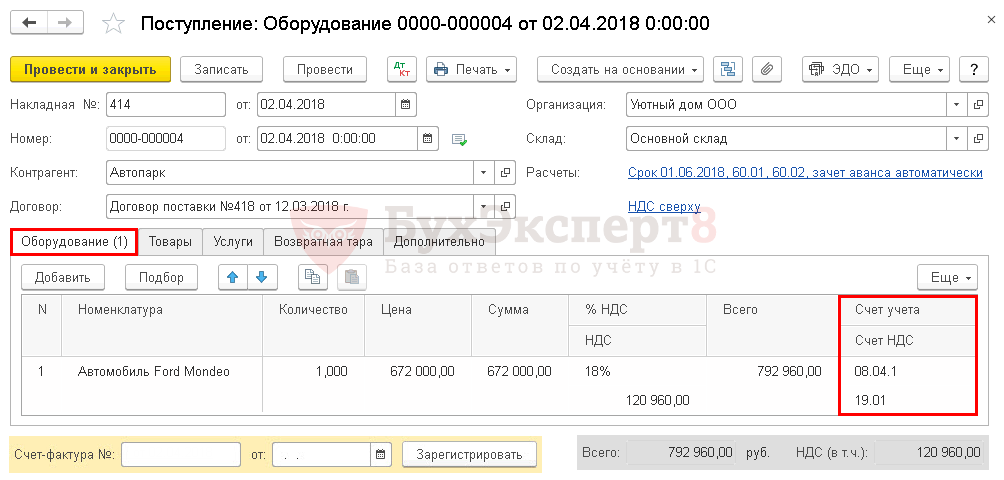

Затраты на приобретение автомобиля, который в последующем будет принят к учету в качестве основного средства, учитываются по счету 08.04 «Приобретение объектов основных средств» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется документы:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС ;

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

В нашем примере в первоначальную стоимость ОС будут включаться затраты на пошлину за регистрацию автомобиля в органах ГИБДД, поэтому мы воспользуемся стандартным вариантом принятия ОС к учету.

Сформируем документ Поступление (акт, накладная) вид операции Оборудование в разделе ОС и НМА – Поступление основных средств – Поступление оборудования . Данные о приобретаемом автомобиле указываются на вкладке Оборудование .

В табличной части указывается:

- Номенклатура — приобретаемый автомобиль из справочника Номенклатура с Видом номенклатурыОборудование(объекты основных средств).

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры .

Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 «Приобретение компонентов основных средств», но его можно в документе поменять вручную. PDF

В документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 «Приобретение основных средств» нельзя, т. к. он используется для принятия к учету ОС в упрощенном способе.

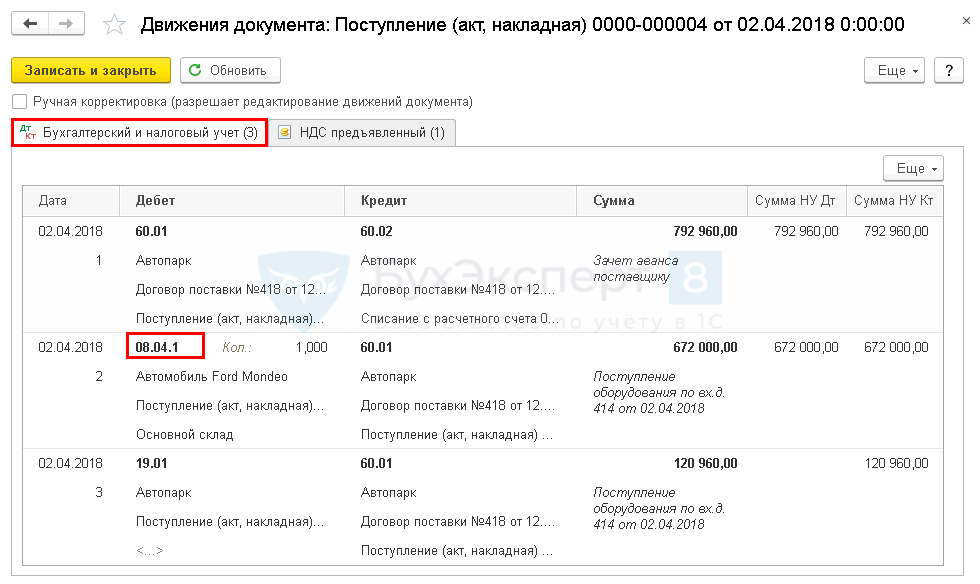

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 60.01 Кт 60.02 — зачет аванса.

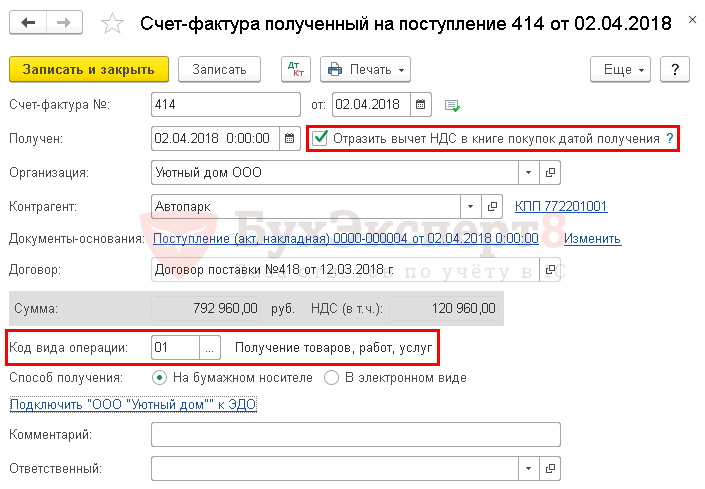

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по приобретенному ОС в 1С возможен только через документ Формирование записей книги покупок .

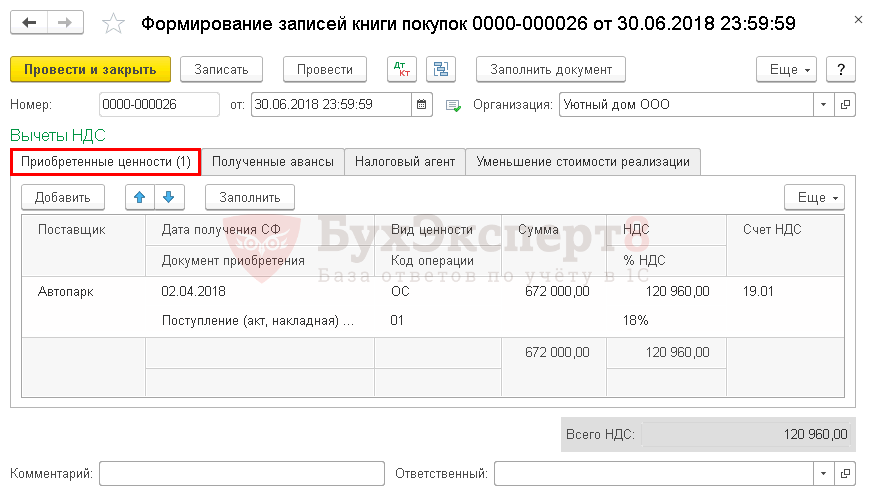

Принятие НДС к вычету по ОС

НДС принимается к вычету при приобретении ОС при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- ОС приняты к учету, в т. ч. учтены на счете 08.04 «Приобретение объектов основных средств» (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

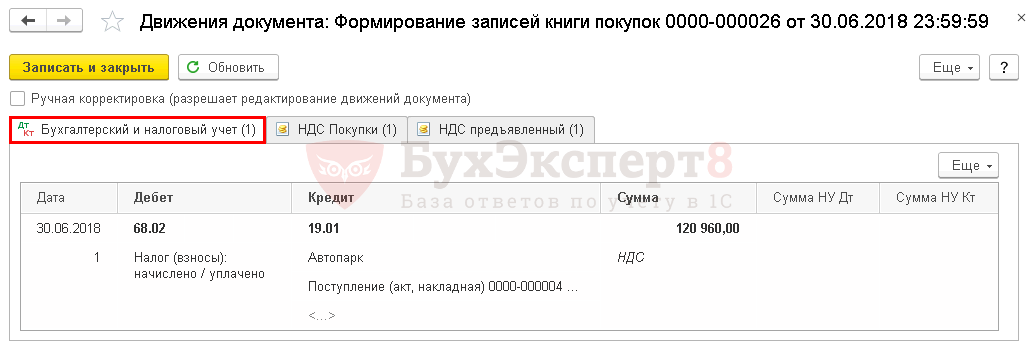

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — принятие НДС к вычету по ОС.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Продолжение примера смотрите в публикациях:

- Госпошлина за регистрацию автомобиля в бухгалтерском и налоговом учете: законодательство

- Учет пошлины за государственную регистрацию автомобиля

- Учет затрат по ОСАГО

- Учет затрат по КАСКО

- Принятие к учету ОС с амортизационной премией

- Реализация ОС с убытком

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Тест № 33. Приобретение основного средства: автомобиль.

- Приобретение основного средства по договорам в условных единицах: законодательство и 1СДостаточно часто у бухгалтера при появлении договора на приобретение основных.

- Приобретение основного средства для сдачи в арендуОсновные средства (ОС), предназначенные исключительно для сдачи в аренду, отражаются.

- Расходы на приобретение основного средства стоимостью от 40 до 100 тыс. руб. при УСН.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Поступление / Принятие к вычету |

| Объекты / Виды начислений: | Счет 08.04.1 — Приобретение компонентов основных средств, Счет 19.01 — НДС при приобретении основных средств, Счет 51 — Расчетные счета, Счет 60.01 — Расчеты с поставщиками и подрядчиками, Счет 60.02 — Расчеты по авансам выданным, Счет 68.02 — Налог на добавленную стоимость, Счет 68.10 — Прочие налоги и сборы |

| Последнее изменение: | 21.11.2019 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 5,00 из 5)

Все комментарии (6)

Не понятно, как закроется сч. 08.04.1 на сумму госпошлин?

Добрый день.

На счете 08.04.1 «Приобретение компонентов основных средств», формируется первоначальной стоимости ОС. В первоночальную стоимость в БУ входит стоимость автомобиля и госпошлина. В налоговом учете расходы нагоспошлину сразу списывается на расходы. Сформируйте ОСВ по счету 08.04.1

Счет 08.04.1 закроется при принятии к учету ОС документом Принятие у учету ОС.

Порядок и учет при продаже основных средств

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку. Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

- Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.