Что такое накладные расходы?

Понятие и структура прямых затрат, накладных расходов, сметной прибыли, лимитированных затрат.

Отдел продаж:

- +7 (495) 134-55-67

(Московский) - 8 (800) 555-64-48

(Федеральный)

Доставка, настройка и консультация БЕСПЛАТНО

Лицензионные СН-2020, ТСН-2001, РЖД, ТСНБ-2001, ФЕР-2017

30% скидка на недельные курсы

Прямые затраты включают статьи расходов, непосредственно связанных с производством строительно-монтажных работ: оплату труда рабочих (ЗП), расходы на эксплуатацию строительных машин (ЭМ), материалы (МР). Прямые затраты формируют основную часть стоимости строительно-монтажных работ.

1. По статье ЗП отражаются все расходы на оплату труда:

- производственных рабочих, занятых непосредственно на СМР;

- рабочих, осуществляющих перемещение материалов и оборудования в пределах рабочей зоны и от приобъектного склада до места укладки или монтажа.

ЗП рабочих, занятых управлением и обслуживанием строительных машин и механизмов, включаются в состав затрат на ЭМ.

ЗП рабочих, занятых погрузкой и доставкой материалов до приобъектного склада входит в состав затрат по статье «Материалы».

ЗП рабочих, выполняющих некапитальные работы, в т.ч. возведение временных нетитульных зданий и сооружений, а также благоустройство строительных площадок, подготовку объектов к сдаче в эксплуатацию и т.п., учитывается в составе НР.

2. Расходы на ЭМ рассчитываются на 1 маш.-ч. и включают в себя:

- амортизацию;

- затраты на ремонт и запчасти;

- стоимость энергоресурсов (электроэнергия, ГСМ) и вспомогательных материалов;

- ЗП машинистов.

3. В статью МР включаются затраты на приобретение материалов, полуфабрикатов, изделий, деталей и конструкций с учетом их доставки до приобъектного склада и хранения. Под приобъектным складом понимают места хранения или разгрузки материалов, полуфабрикатов, деталей и изделий, откуда они непосредственно подаются в рабочую зону для производства строительных и монтажных работ.

При расчетах различают два вида отпускных цен на материалы: оптовые и розничные.

По оптовым ценам продукция промышленного предприятия приобретается строительной организацией непосредственно со склада предприятия-изготовителя. Соответственно, все дальнейшие расходы по транспортировке, хранению и пр. ложатся на покупателя. Оптовые цены обычно публикуются в биржевых ведомостях или в справочной информации заводов-изготовителей.

По розничным ценам — продукция, производимая промышленными предприятиями, реализуется через торговую сеть и в своей стоимости уже содержит затраты на перевозку, складирование и хранение.

Нормы накладных расходов

Накладные расходы — это сумма средств, затрачиваемых подрядной организацией на создание общих условий строительного производства, его организацию, управление и обслуживание.

Накладные расходы исчисляются по нормативам, установленным по видам работ, в % от ФОТ. Эти нормативы могут корректироваться в связи с изданием новых законодательных и нормативных актов.

В 2012 году Госстрой России в письме от 27.11.2012 г. № 2536-ИП/12/ГС рекомендовал при определении стоимости строительства, реконструкции и ремонта применять понижающий коэффициент 0,85 к нормам накладных расходов и коэффициент 0,8 к нормам сметной прибыли во всех случаях кроме работ по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. Кроме этого, тем же письмом организациям, применяющим упрощённую систему налогообложения, было рекомендовано применять коэффициент 0,94 к нормам накладным расходов и 0,9 к нормам сметной прибыли во всех случаях.

В апреле 2018 года Минюст России провел экспертизу данного письма и по ее результатам потребовал отменить его. 13.07.2018 г. Минстрой выпустил письмо №31009-ОГ/09, в котором указано, что письмо №2536-ИП/12/ГС «признано не подлежащим применению».

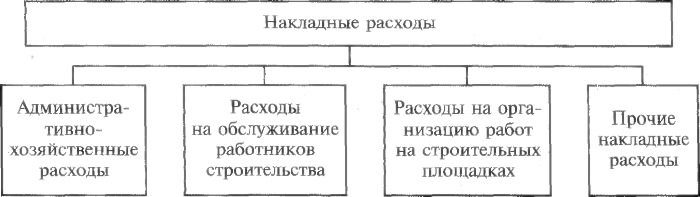

Перечень затрат, включаемых в статью «Накладные расходы»

I. Расходы на организацию работ на строительных площадках (удельный вес 15.7 %)

- Износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

- Ремонт, устройство, содержание и разборка временных устройств и приспособлений.

- Обеспечение пожарной и вневедомственной охраны.

- Расходы по геодезическим работам, осуществляемым при производстве подрядных работ.

- Расходы по проектированию производства работ (разработка ППР).

- Расходы на содержание производственных лабораторий.

- Расходы по благоустройству и содержанию строительных площадок.

- Расходы по подготовке объектов строительства к сдаче.

I I. Административно-хозяйственные расходы (43,45 %)

- Расходы на оплату труда административно-хозяйственного персонала.

- Отчисления на социальные нужды (обязательные отчисления по установленным законодательством Российской Федерации нормам: на государственное социальное и медицинское страхования, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

- Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций.

- Содержание и эксплуатацию вычислительной техники.

- Типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

- Приобретение канцелярских принадлежностей.

- Содержание и эксплуатация зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом.

- Ремонт (отчисления в ремонтный фонд или резерв на ремонт) основных средств, используемых административно-хозяйственным персоналом.

- Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

- Содержание и эксплуатация служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации

- Амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления.

- Представительские расходы.

- Оплата консультационных, информационных и аудиторских услуг.

- Оплата услуг банка.

- Другие административно-хозяйственные расходы.

II I. Расходы на обслуживание работников (37,32 %)

- Затраты, связанные с подготовкой и переподготовкой кадров.

- Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на подрядных работах, а также эксплуатацией строительных машин.

- Расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий.

- Расходы на охрану труда и технику безопасности.

IV. Прочие накладные расходы (3,53 %)

- Амортизация по нематериальным активам.

- Платежи по кредитам банков (% по краткосрочным кредитам на пополнение оборотных средств).

- Расходы, связанные с рекламой.

Полный перечень затрат, включаемых в статью «Накладные расходы» и нормативы накладных расходов приводится в МДС 81-33.2004.

Нормы сметной прибыли

Сметная прибыль — это сумма средств, затрачиваемых подрядной организацией на развитие производства, социальной сферы и материальное стимулирование работников.

Сметная прибыль исчисляется по нормативам, установленным по видам работ, в % от ФОТ.

Перечень затрат, включаемых в статью «Сметная прибыль»

- Модернизация оборудования и реконструкция объектов основных фондов.

- Плата за кредиты банка.

- Пополнение собственных оборотных средств.

- Социальные льготы и материальная помощь.

- Расходы, связанные с содержанием социальной сферы.

- Содержание дошкольных учреждений.

- Затраты на строительство жилья.

- Налог на прибыль.

- Налог на имущество.

- Налог на нужды общеобразовательных школ.

Налоги, отчисления и платежи, предусмотренные законодательными актами (кроме налога на пользователей автомобильных дорог, налога на содержание жилищного фонда и объектов социально-культурной сферы), учтены в прямых затратах и накладных расходах, если источник покрытия налога себестоимость продукции, и в сметной прибыли, если источник покрытия налога — прибыль.

Нормативы сметной прибыли приводятся в МДС 81-25.2001.

Лимитированные затраты — широко распространенное среди сметчиков понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

Традиционно к лимитированным затратам относят зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты и ряд других.

Дополнительные затраты при производстве строительно-монтажных работ в зимнее время обусловлены необходимостью производства работ при отрицательных температурах, что вызывает: снижение производительности труда рабочих (из-за стесненности движений, ухудшения видимости, необходимости перерывов для обогрева, очистки рабочего места, подмостей, лесов от снега и льда и др.); снижение производительности строительных машин и дополнительные расходы на их эксплуатацию (повышенный расход горюче-смазочных материалов, прогрев механизмов и т. п.); необходимости применения зимних технологий (рыхление мерзлых грунтов, применение быстротвердеющих бетонов и растворов, введение в бетон и растворы химических добавок, электропрогрев и др. методы прогрева бетонных конструкций, предварительный прогрев материалов и изделий и др.); необходимости устройства утеплений (тепляков) для предохранения от промерзания грунта, временных водопроводных сетей и баков, бетона и раствора при перевозке, бетонных конструкций и т. п.).

Затраты на строительство временных зданий и сооружений определяются по федеральным нормативам в % от стоимости строительно-монтажных работ. К временным зданиям и сооружениям относятся специально возводимые производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Временные здания и сооружения подразделяются на титульные и нетитульные. Перечень титульных временных зданий и сооружений приведен в ГСН 81-05-01-2001 . Подробнее вопрос начисления лимита средств на временные здания и сооружения рассмотрен в статье «Сводные сметные расчеты стоимости строительства».

Резерв средств на непредвиденные работы и затраты начисляется процентной ставкой к стоимости строительства в целом с целью покрытия возможных затрат, возникающих в процессе осуществления строительства и неучтенных сметной документацией. Подробнее вопрос начисления лимита средств на непредвиденные работы и затраты рассмотрен в статье «Состав и порядок определения затрат по главам Сводного сметного расчета».

Накладные расходы в торговле: автоматизация бизнес-процессов

Накладные расходы – достаточно серьезный вопрос в ведении бизнеса, так как, казалось бы, незначительные порой затраты на деле все же серьезно влияют на себестоимость и учетную цену продукции.

Мы заключаем сделку с клиентом, подбираем под нее товар, оформляем все документы, совершаем отгрузку. В цену товара включаем цену поставщика, наценки, налоги, затраты на доставку потребителю. Но ведь до того, как товар попал на склад, скорее всего, были совершены затраты, например, на транспортировку, работу курьера. Что делать с этими расходами? Правильно, относить их на накладные, то есть на косвенные затраты.

СЕБЕСТОИМОСТЬ = СТОИМОСТЬ ПОКУПКИ + СТОИМОСТЬ ДОСТАВКИ + СТОИМОСТЬ ЕЩЁ ЧЕГО-ТО + …

Специфика торговли относительно автоматизации разноски накладных расходов заключается в том, что, зачастую документы о транспортировке, доставке приходят после отгрузки товара. Возникает проблема разноски накладных расходов.

1. Статья расходов – товар в каталоге

Поскольку накладные расходы накапливаются после выполнения каких-либо услуг, то можем смело сказать, что статья накладных расходов – это товар, который мы приобретаем у поставщика, у транспортной компании, у таможни, у почты. Любой товар в системе управления торговлей подлежит группировке в каталог товаров. Значит и статьи накладных расходов тоже стоит зарегистрировать в этом объекте системы. При этом для удобства последующей работы можно выделить в каталоге целую группу товаров и назвать ее, например, «Статьи накладных расходов».

2. Алгоритмы разноски (вручную, пропорционально цене, пропорционально весу и т.д.)

Что значит способ расчета? Это алгоритм, при помощи которого программа будет знать какую часть от общей суммы статьи накладных расходов ей нужно записать на определенную партию товара. Ведь относить расходы мы будем на весь документ целиком, будь то накладная, груз от поставщика или сама сделка с клиентом. А вот каким образом разносить – это уже выбор самой фирмы, ведь у всех эти принципы работы могут отличаться, более того разниться они могут и в зависимости от самой статьи. Как пример, способом расчета может выступать алгоритм разноски пропорционально учетной сумме товара, или весу товара в грузе, если это статья за транспортировку и сумма доставки зависела от общей массы грузового контейнера.

Касательно алгоритмов, хорошо бы изначально иметь в системе набор универсальных способов расчета, которые могут подойти каждому предприятию и дополнительно дать пользователю возможность заводить свои алгоритмы по каким-то уникальным критериям. Алгоритмы могут храниться в системе в виде макросов или хранимых процедур.

3. Справочник разноски расходов

Сможем увидеть, если она зарегистрирована. То есть если имел место факт выполнения услуги третьим лицом.

Как регистрировать? Все просто. Также, как и поступление других товаров. То есть через накладные документы. Например, через «Акт выполненных работ». Вполне себе серьезный официальный документ, говорящий, что поставщик П такого-то числа такого-то года выполнил услугу У для нашей фирмы в количестве, скажем, 1 на сумму, пусть, 5000 рублей.

Вот когда такой документ появится в системе и ему будет присвоен статус действующего (проведенного), статья появится в списке для разноски. Сразу возникает предположение, что для отличия статей можно ввести индикацию разнесенных и не разнесенных расходов (а также, например, разнесенных с ошибками).

При составлении отчетности наш акт выполненных работ также будет фигурировать при анализе и контроле взаиморасчетов с контрагентов, поставившим нам услугу, отраженную в акте.

4. Где можно учитывать (заказы, грузы, приходные накладные)

При этом важен еще и интерфейс разноски, так как все должно быть наглядно и просто, без длительных поисков статей и информации об объеме отнесенных расходов.

Иными словами, открывая окно редактирования накладной, груза, сделки, пользователь должен видеть все важные ему данные. Пусть это будет отдельная вкладка с информацией о статье и товарах, содержащихся в документе, на которые совершена разноска.

Также стоит добавить возможность выбора алгоритма разноски, несмотря на то, что он уже зарегистрирован в самой статье. Ситуации случаются разные, соответственно и действия будут также отличны при том или ином стечении обстоятельств.

Разноска может быть и не связана с автоматическим алгоритмом и являться «ручной» для «размазывания» статьи по всей накладной в нужном объеме. Это может пригодиться, скажем при транспортировке тяжелого груза, в котором одни товары составляют 50% занимаемого места, а другие всего 10% или даже 1%. Цена, конечно же, будет отличаться.

На документ может относиться и несколько статей (транспорт и таможня, к примеру). Хорошо бы реализовать и такие варианты, когда надо совершить привязку двух или более статей расходов.

Помимо разноски из окна редактирования целевого документа стоит разработать и интерфейс разноски из самой статьи накладных расходов, так как одна статья потенциально может быть связана с несколькими документами и тогда все необходимые операции удобнее совершать на основе статьи.

Накладные расходы также необходимо использовать в различных видах отчетов о финансово-экономической деятельности фирмы, проводить аналитику с учетом и без учета накладных расходов. Как пример – собственно отчет по накладным расходам для оценки влияния величины накладных расходов на себестоимость товара и, может быть, принятия каких-либо мер по их снижению, а значит и снижению себестоимости и увеличению прибыли.

Что такое накладные расходы?

Несколько месяцев назад на Федеральном портале проектов нормативных правовых актов был размещен проект новой Методики определения величины накладных расходов в строительстве. В чем её основные отличия от действующих МДС 81-33.2004 и МДС 81-34.2004?

Ну, во-первых, теперь это единый документ, определяющей величину сметных расходов для всех регионов Российской Федерации (на территории РФ, в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Северу). Проценты по видам строительно-монтажных, пусконаладочных и ремонтных работ в новой Методике будут отражены сразу в три столбца.

Во-вторых, в новой Методике нет Укрупненных нормативов накладных расходов по видам строительства. При составлении первичной сметной документации (локальных смет и сметных расчетов) они просто не нужны, а Укрупненные нормативы цены строительства разрабатываются по объектам-аналогам сразу с учетом накладных расходов и сметной прибыли.

В-третьих, процент накладных расходов стал ниже, чем в действующих МДС ровно на 0,85, что подразумевает, что расчеты будут производиться сразу в текущем уровне цен, то есть ресурсным методом, а не базисно-индексным. Следовательно, при переходе на ресурсный метод расчета сметной стоимости Письмо Госстроя от 27.11.2012 N 2536-ИП/12/ГС «О применении понижающих коэффициентов к нормативам накладных расходов и сметной прибыли в строительстве», утратит силу.

Нормативы накладных расходов, предусмотренные новой Методикой, выражены в процентах от фонда оплаты труда работников в составе сметных прямых затрат, как и ранее, то есть от суммы основной заработной платы и заработной платы машинистов.

А теперь, хочется разобраться, какие же затраты в сметной документации учтены в составе накладных расходов, а какие можно учесть дополнительно, как временные здания и сооружения и «Прочие работы и затраты» в Сводном сметном расчете.

Накладные расходы, как часть себестоимости строительства (ремонта, реконструкции), представляют собой совокупность затрат, связанных с

- созданием общих условий производства,

- его обслуживанием,

- организацией и управлением.

Сметная нормативная величина накладных расходов отражает среднеотраслевые затраты организаций, осуществляющих строительство (ремонт, реконструкцию), на покрытие:

- административно-хозяйственных расходов;

- расходов на обслуживание работников;

- организацию работ на строительных площадках;

- прочих накладных расходов, относящихся на себестоимость строительства.

Если упростить описания Методики, то:

1) к Административно-хозяйственным расходам относятся расходы на содержание и перемещение всего движимого, недвижимого, одушевлённого и неодушевлённого имущества офиса строительной организации.

Тут следует отметить, что все перемещения рабочих до мастера (исключая прораба и начальника участка – они относятся к ИТР, а следовательно, к административно-хозяйственному персоналу), такие как: доставка на объект, командировки, вахтовый метод и т.п., рассчитываются отдельно и входят в главу ССР «Прочие работы и затраты».

2) Расходы на обслуживание работников строительства включают:

- подготовку и переподготовку кадров;

- страховые взносы от заработной платы рабочих и машинистов. То есть если проводить анализ прямых затрат, то основная заработная плата и зарплата машинистов, учтенная в сметной стоимости, включает только налог на доходы физических лиц, а социальные отчисления учтены в нормах накладных расходов.

- обеспечене санитарно-гигиенических и бытовых условий на объекте;

- расходы на охрану труда и технику безопасности.

3) Расходы на организацию работ на строительных площадках требуют особого рассмотрения.

К ним относятся:

- инструменты и инвентари, список которых после ввода новой редакции ГЭСН-2001 (2017 года) значительно расширился. Если ранее механизированный инструмент (например, такой, как плоскорез, газовая горелка для наплавляемых кровель и т.п.) был учтен в прямых затратах, как эксплуатация машин и механизмов, то теперь он оттуда исключен и отнесен на накладные расходы, как «малоценка»;

- расходы, связанные с ремонтом, содержанием и разборкой временных (не титульных) сооружений, приспособлений и устройств. Тут следует отметить, что это именно приспособления, такие как настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски и т.п. Например, при разработке грунта с креплением откосов в составе работ есть крепление и разборка полок, а в материальных ресурсах сами полки не учтены, они-то и являются «не титулом». А что относится к титульным временным зданиям и сооружениям, надо искать не в этой Методике, а в Методике на Временные здания и сооружения, проект -которой будет рассмотрен в следующей статье или в ГСН-81-05-01-2001 и ГСНр-81-05-02-2001, действующих до ввода её в действие, то есть на сегодняшний день;

- ремонт и перемещение оборудования, входящих в состав основных фондов. Тут также надо уточнить, что перебазировка крупной строительной техники, список которой можно найти в методике 999/пр, на объект и обратно рассчитывается отдельно – в машино-часах, если она идет «самоходом» или по транспортной схеме, и учитывается в главе ССР «Прочие работы и затраты»;

- содержание пожарной и сторожевой охраны, кроме усиленной военизированной. Это тоже «Прочие работы и затраты»;

- рационализаторства, геодезия и проектирование – имеется в виду премии, разбивка осей и составление ППР, все остальное рассчитывается как Проектно-изыскательские работы и включается в ССР в последнюю соответствующую главу;

- строительный контроль подрядчика – контроль заказчика учитывается в процентах в ССР, проект новой методики тоже опубликован. Производственные лаборатории имеются в виду только осуществляющие контроль подрядчика (например, кубики бетона и т.п.) – лаборатории, выполняющие пусконаладочные работы учитываются непосредственно в локальных сметах на ПНР, как эксплуатация машин и механизмов в машино-часах (искать их и следует в ценниках на машины и механизмы);

- благоустройство и содержание строительных площадок;

- подготовка объектов строительства к сдаче;

- перебазирование линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки). Про перебазировку крупной техники упоминалось выше.

4) Прочие накладные расходы:

- нематериальные активы;

- кредиты;

- реклама.

Далее в Методике приведен список расходов, не входящих в процент, но относящихся к накладным.

К неприятным фактам можно отнести тот, что в новой Методике нет справочной информации, такой как Постатейной структуры накладных расходов по элементам затрат и Среднеотраслевой структуры накладных расходов по статьям затрат. Полезная была информация для планирования бюджета и анализа затрат структурных подразделений организации. Но ввиду того, что состав накладных расходов «пополнился» механизированным инструментом, то существующие в действующих МДС данные становятся некорректными для применения при расчетах и анализе.

При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников сметных норм на строительные и специальные строительные работы (ГЭСН) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении сметной стоимости работ по капитальному ремонту сетей инженерно-технического обеспечения, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов, а также объектов производственного назначения.

Нормативы накладных расходов на работы по капитальному ремонту объектов производственного назначения принимаются в размерах, установленных для строительных и специальных строительных работ.

Автор: Любовь Якушина, сметчик-аналитик, г. Москва

Что такое накладные расходы?

Что такое накладные расходы?

‘Какие накладные расходы?’ Мы слышим твой плач! Что ж, на бухгалтерском жаргоне определение «накладных расходов» означает текущие бизнес-расходы, которые не связаны с затратами на рабочую силу, материальными затратами или сторонними расходами, выставляемыми непосредственно клиентам (например, расходы на доставку).

Проще говоря; это сборы, не связанные с созданием или производством ваших товаров или услуг. Накладные расходы также иногда называют «операционными расходами», поэтому пусть это вас не смущает.

Как правило, накладные расходы оплачиваются на постоянной основе — независимо от того, получает прибыль компания или нет. Обязательно знать накладные расходы бизнеса, чтобы вы могли составить соответствующий бюджет.

Как правило, накладные расходы оплачиваются на постоянной основе — независимо от того, получает прибыль компания или нет. Обязательно знать накладные расходы бизнеса, чтобы вы могли составить соответствующий бюджет.

Не менее важно знать свои накладные расходы, чтобы определить, сколько взимать за ваши продукты или услуги, чтобы получить прибыль. Некоторые общие накладные расходы — это аренда, страхование и коммунальные услуги.

Есть три вида накладных расходов

- Исправлена

- Технология

- Semi-переменная

В некоторых случаях, таких как аренда, накладные расходы фиксированы. Это означает, что с каждого месяца взимается одна и та же плата.

Принимая во внимание, что другие накладные расходы являются переменными, например, затраты на электроэнергию, которые могут быть ниже осенью и весной, но выше летом или зимой.

Наконец, некоторые накладные расходы известны как «полупеременные», что означает, что некоторая часть платежа производится независимо от обстоятельств, а другая часть зависит от деловой активности. Например, затраты на коммунальные услуги могут быть полупеременными, если есть базовая плата, и плата за деятельность, основанную на использовании.

Накладные расходы на традиционный кирпичный и минометный бизнес могут быть довольно высокими, но компании, занимающиеся электронной торговлей, известны как компании с низкими накладными расходами. В некоторых случаях накладные расходы могут составлять всего $ 0, но обычно есть несколько небольших накладных расходов. Это может быть хостинг для веб-сайта или платные инструменты для маркетинга электронной коммерции.

Другие дополнительные примеры включают в себя:

- Заработная плата, которая не связана с работой или продуктом

- Оргтехника

- Офисные принадлежности

Контролируйте свои накладные расходы

Если вы не следите за своими накладными расходами, им легко съесть вашу прибыль. Тщательно контролируйте все свои расходы и сравнивайте их с вашим доходом. Если вы не разбираетесь в цифрах, подумайте о найме услуги бухгалтера.

Бухгалтеры не только помогают вам отслеживать ваши накладные расходы, но и являются профессионалами в поиске способов сократить ваши расходы — вещи, которые вы никогда бы не рассмотрели сами. Да, эти услуги могут быть значительными инвестициями, но обычно они окупаются в долгосрочной перспективе.

Есть все шансы, что вы не сможете максимально использовать налоговые льготы. Излишне говорить, что вы хотите использовать все государственные программы и налоговые льготы, на которые вы имеете право. Они удивительны тем, что сокращают ваши расходы и уходят с минимальными накладными расходами.

Некоторые из этих налоговых льгот могут применяться в следующих сценариях:

- Когда вы нанимаете неподготовленного работника,

- Когда вы повышаете свою энергоэффективность,

- Когда вы используете определенное сырье.

Правила и положения о налоговых льготах могут быть чрезвычайно сложными, поэтому мы вновь призываем вас нанять эксперта

Что касается сокращения ваших накладных расходов, у нас есть несколько других советов для вас:

1. Go Paperless

Это не только безбумажное удивительное для окружающей среды, но и отличное решение для сокращения ваших расходов. Кроме того, без тонны бумаг, загромождающих ваш офис, вы, вероятно, сможете воспользоваться преимуществами более аккуратного рабочего пространства.

Вместо того, чтобы печатать файлы, попробуйте сохранить все необходимые документы в защищенной облачной системе, сделайте резервные копии папок на жестких дисках и подпишите контракты с помощью электронной подписи. Это исключает необходимость и, следовательно, расходы на бумагу, чернила и другие расходы на печать.

2. Отменить подписки, которые вам не нужны

Изучите свою электронную почту, осмотрите свой офис и посмотрите, платите ли вы за то, чем не пользуетесь. Слишком часто мы тратим деньги на «дешевые» подписки, потому что думаем, что они выгодные, а потом не используем их!

Это похоже на тебя? Если так, отмените их — это так просто.

3. Используйте Skype, Zoom и Google Voice

Под этим мы подразумеваем, что обычно вам не нужно платить за дорогой телефон. Вместо этого вы можете использовать:

- Skype

- Гугл голос,

- Zoom,

С этими интернет-сервисами вам не нужно платить за звонки или голосовую почту — насколько это круто?

Другие полезные советы

Мы предлагаем учитывать ваши накладные расходы на производство и маркетинг каждого продукта. Когда вы сделаете это, вы получите лучшее представление о том, что взимать с клиентов, и не будете застигнуты врасплох!

Это может показаться очевидным, но отходы — худшее. Сделайте своей целью упростить операции, чтобы сделать их максимально эффективными. Когда вы сделаете это, вы обязательно повысите свою прибыль.

Например, есть ли какие-либо стратегии энергосбережения, которые вы можете использовать, чтобы сэкономить деньги? Нужно ли обучать ваших сотрудников, чтобы они могли максимально использовать свое время? Вы можете использовать более дешевое программное обеспечение?

Вы поняли идею! Эти небольшие изменения все складываются — в конце концов, каждая маленькая помогает!

Заключение

Мы надеемся, что теперь у вас есть ответ на вопрос; ‘что означают накладные расходы?’

Практически невозможно вести бизнес без накладных расходов. Это особенно верно, если вы производите собственную продукцию. Затраты на инфраструктуру, складские помещения, коммунальные услуги и заработную плату могут быстро съесть вашу прибыль.

Поэтому обучение составлению бюджета накладных расходов является неотъемлемой частью создания прибыльного бизнеса и управления им. Вы, как владелец бизнеса, должны минимизировать свои накладные расходы, чтобы максимизировать свою прибыль. Это означает оптимизацию ваших операционных расходов, поэтому вы не платите больше, чем это строго необходимо.

Что такое накладные расходы?

Накладные расходы – неотъемлемая и важная часть сметной себестоимости в ремонтных, реконструкционных и строительных работах. Речь идёт о совокупности финансово-материальных затрат со стороны подрядчика при формировании необходимых условий для организации строительного процесса. Следовательно, денежные средства расходуются для организации, обслуживания и управления перечисленными работами.

Состав накладных расходов в смете включает в себя полный перечень расходных статей, характер которых имеет прямое или косвенное отношение к производственному процессу, и обеспечением беспрерывного режима сооружения объектов. Принимая во внимание все вышеперечисленное, легко определить методику учёта нормативов для разных видов ремонтных, монтажных и строительных работ.

Накладные расходы в смете, по аналогии с прямыми затратами, относятся к производственным издержкам, и включают в себя ряд первичных экономических аспектов – расход материалов и трудовые затраты.

Нормативы накладных расходов корректировались трижды с 1992 года. По состоянию на сегодняшний день учёт накладных расходов в смете осуществляется по методическим указаниям (МДС 81-33.2004), подготовленным Госстроем России.

В указанных методических указаниях представлены специализированные положения, являющиеся обязательными для предприятий, занимающиеся строительством за счёт средств государственного бюджета, либо привлекают инвестиционные финансовые средства из фондов внебюджетного типа. Что касается всех остальных случаев, когда требуется подсчёт сметы на строительство, указания носят исключительно рекомендательный характер.

В случае с накладными расходами нормативы определяются в процентном соотношении от базы исчисления, описанной выше.

Согласно МДС 81-33.2004 применяются следующие нормативные накладные расходы:

- индивидуальные нормы, устанавливаемые подрядчиком;

- нормативы по ремонтным и строительным работам (в т.ч. реставрационным, инженерно-изыскательным);

- укрупненные нормативы.

Укрупненные нормативы зачастую обозначаются в специальной таблице. Они и используются на этапе разработки сметной документации инвесторами с целью предварительного формированию тендерной документации перед стартом подрядных торгов.

Нормативы, исходя из особенностей планируемых работ, применяются на этапе подготовки рабочего варианта проектно-сметной документации на стадии составления локальной сметы. Их используют и на завершающем этапе для расчётов по выполненным ремонтно-строительным мероприятиям.

Преимущества индивидуальных норм заключаются в том, что в них регламентируются актуальные затраты и условия, требуемые для сооружения конкретного объекта. Расчёт норм осуществляется посредством калькуляции финансовых расходов по всем статьям с затратами.

Часто строительно-ремонтные мероприятия выполняются индивидуальными предпринимателями, но при условии предварительного составления подрядного договора. Для таких случаев, на этапе определения стоимости, значения накладных расходов рекомендуется рассчитывать, ориентируясь на индивидуальные нормы. Расчёты принимаются исключительно по статьям, описанным в подрядном договоре.

Итоговое значение индивидуальной нормы не должно превышать 50% от объёма средств, предусмотренных для оплаты работы строителей и механизаторов, согласно описанным выше методическим предписаниям.

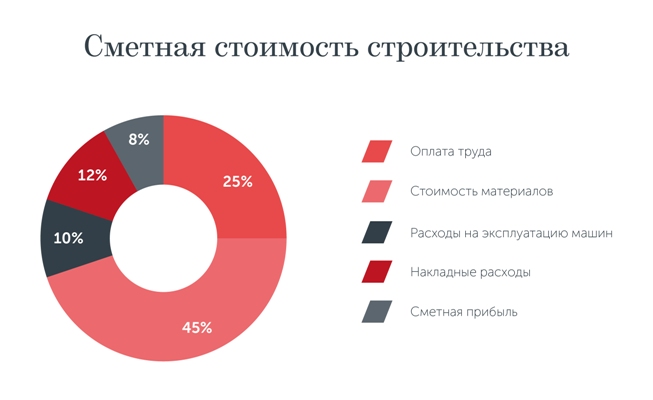

Состав накладных расходов в смете дополняют большим количеством расходных статей, которые принято объединять в несколько групп, исходя из их назначения:

- расходы административно-хозяйственного характера – 43%;

- необходимое обслуживание работников – 37.3%;

- организационные мероприятия непосредственно на объекте строительства – 15.7%;

- другие накладные расходы – 3.5%.

При составлении локальных сметных расчётов значение расходных накладных определяется 2 ценовыми уровнями: базисным и текущим. При использовании укрупненных нормативов расходных накладных, начисление осуществляется в конце сметы, по итогу расходов. В случае с накладными расходами, нормативное начисление происходит по каждой категории работ или посредством учёта их комплексного значения. Для этих целей принято использовать сборники ГЭСН.

Особенности применения нормативов накладных расходов в сметах, зависит от метода подсчётов сметной стоимости ремонтно-строительных работ, а также конкретной стадии проектирования. Если же речь идёт о применении укрупненных нормативов значения накладных расходов подсчитываются на завершающей стадии локальной сметы, исходя из итогов непосредственных расходов.

Для сопоставления сметной величины с фактическими значениями накладных расходов, каждому подрядчику важно осуществляться составление строительной сметы с учётом накладных расходов, ориентируясь на их фактические значения.