Заполнение формы декларации по налогу на прибыль

Как заполнить декларацию по налогу на прибыль?

• Заполнение декларации по налогу на прибыль: состав и порядок.

• Как заполнить декларацию по налогу на прибыль за I квартал?

• Как заполнить декларацию по налогу на прибыль за полугодие?

• Как заполнить декларацию по налогу на прибыль за 9 месяцев?

• Как заполнить годовую декларацию по налогу на прибыль?

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

- #Налоги

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@.

Чтобы заполнить декларацию, нужно определить ее состав. Он может отличаться в зависимости от того, за отчетный или за налоговый период мы подаём декларацию. Давайте разбираться вместе!

Заполнение декларации по налогу на прибыль: состав и порядок

Чтобы заполнить декларацию по налогу на прибыль, нужно определить её состав. Обычно в декларацию включаются:

- титульный лист;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- лист 02;

- приложение №1 к листу 02;

- приложение №2 к листу 02.

Есть отдельные операции, для которых предусмотрены специальные листы (приложения) декларации, например, при выплате дивидендов, продаже основных средств.

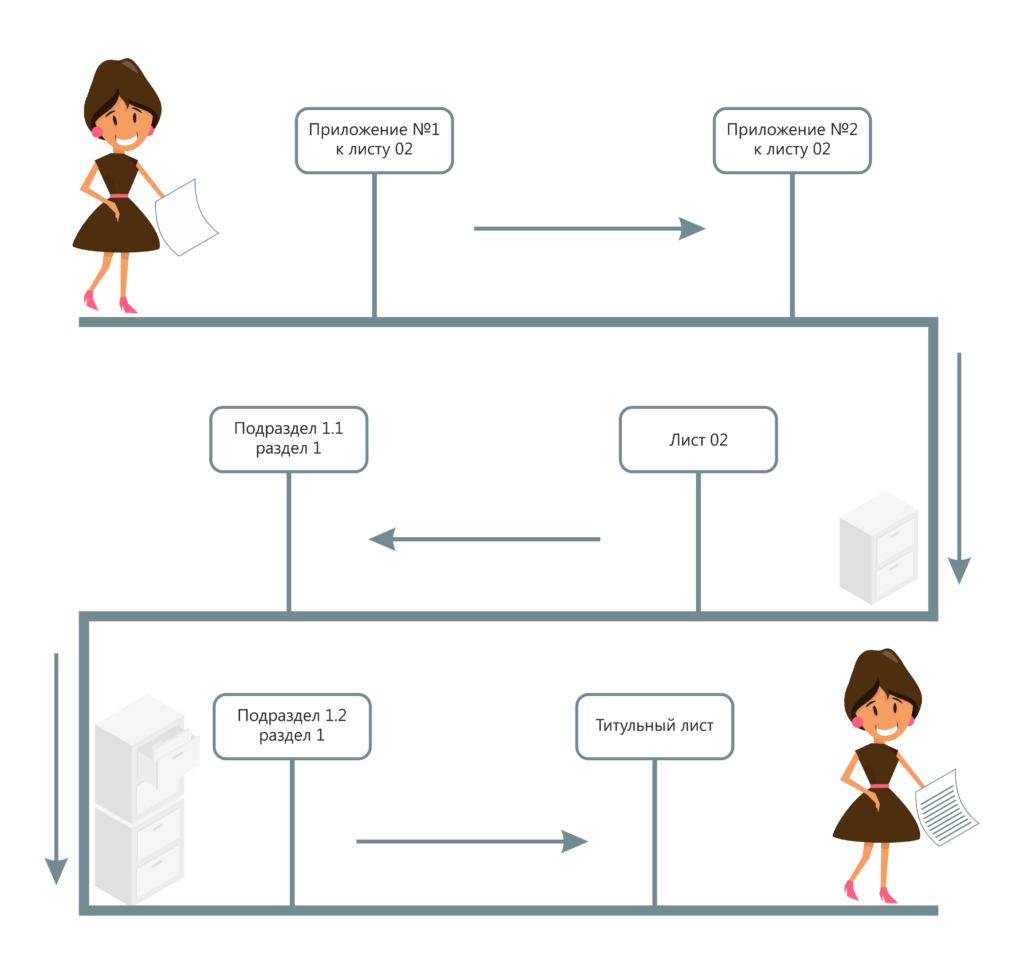

Начинать заполнение декларации лучше с приложений и листов, где раскрывается состав доходов и расходов (например, приложения №1, 2 к листу 02), затем заполнить лист 02, где все показатели обобщаются, а также разд. 1 с подразделами.

Состав декларации может отличаться в зависимости от того, за отчётный или за налоговый период мы её подаём. Также различия связаны со способом расчёта и уплаты авансовых платежей.

Если вы платите ежемесячные и квартальные либо только квартальные авансовые платежи, вы заполняете декларации за следующие периоды:

- I квартал;

- полугодие;

- 9 месяцев;

- год.

Если вы платите авансовые платежи ежемесячно из фактической прибыли, декларацию вы заполняете каждый месяц, но состав и порядок её заполнения за разные отчётные периоды и за год будет отличаться.

Как заполнить декларацию по налогу на прибыль за I квартал?

Если вы платите ежемесячные и ежеквартальные авансовые платежи, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Порядок заполнения декларации по налогу на прибыль за I квартал.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться. Например, если вы переносите убытки прошлых лет, то в декларацию за I квартал включите приложение №4 к листу 02.

Если вы уплачиваете только ежеквартальные платежи, декларацию за I квартал заполняйте по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 210 — 230, 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за I квартал заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за I квартал не нужно включать листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за полугодие?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за полугодие вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за полугодие заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за полугодие не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить декларацию по налогу на прибыль за 9 месяцев?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- подраздел 1.2 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Если вы уплачиваете только ежеквартальные платежи, декларацию за 9 месяцев вы заполняете по общим правилам с учётом некоторых особенностей. В частности, подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете.

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за 9 месяцев заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в декларацию нужно, только если есть сведения, которые должны в них отражаться.

Независимо от порядка уплаты авансовых платежей в декларацию за 9 месяцев не нужно включать приложение №4 к листу 02, а также листы 07, 08, 09.

Как заполнить годовую декларацию по налогу на прибыль?

Если вы уплачиваете ежемесячные и ежеквартальные авансовые платежи, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

В годовую декларацию не включается подраздел 1.2 разд. 1.

Если вы уплачиваете только ежеквартальные платежи, декларацию за год вы заполняете по общим правилам с учётом некоторых особенностей .

Если вы уплачиваете ежемесячные авансовые платежи исходя из фактической прибыли, декларацию за год заполняйте в такой последовательности:

- приложение №1 к листу 02;

- приложение №2 к листу 02;

- лист 02;

- подраздел 1.1 разд. 1;

- титульный лист.

Остальные подразделы, листы и приложения включать в годовую декларацию нужно, только если есть сведения, которые должны в них отражаться, в том числе приложение №4 к листу 02, листы 07, 08, 09.

Я подготовила для вас образцы заполнения декларации по налогу на прибыль, которые я нашла в системе «КонсультантПлюс». Переходите по ссылкам, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Декларация по налогу на прибыль: основные правила заполнения

Налог на прибыль рассчитывают все организации на ОСНО. Кодекс предусматривает два типа отчетных периодов (ст. 285 НК РФ), т. е. периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал.

Налог на прибыль рассчитывается нарастающим итогом с начала года. Если компания отчитывается раз в квартал, то декларации нужно представлять по итогам I квартала, полугодия, 9 месяцев и года. Соответственно, в 2021 году отчетными датами будут: 29.03.2021 (за 2020 год), 28.04.2021, 28.07.2021, 28.10.2021 и 28.03.2022.

Организации, которые рассчитывают налог по фактической прибыли каждый месяц, ежемесячно сдают декларации не позднее 28-го числа каждого месяца.

Небольшие компании со среднесписочной численностью работников до 100 человек могут сдать декларацию на бумаге, остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Попробовать

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей.

Рассмотрим заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Раздел 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1.

Подраздел 1.1 заполняется в обязательном порядке. Здесь показываются суммы налога на прибыль и авансовых платежей, подлежащих уплате за отчетный период. Данные берутся из строк 270–281 листа 02 декларации. Налог к доплате или к уменьшению показывается с учетом авансовых платежей.

Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Подраздел 1.2 подлежит заполнению организациями, уплачивающими авансовые платежи каждый месяц исходя из прибыли за предыдущий квартал или фактической прибыли. В годовой декларации этого раздела быть не должно.

По строкам 120–140 и 220–240 отражается третья часть сумм, указанных по строкам 300–310 и 330–340 листа 02.

Если компания платит налог на прибыль с процентов и дивидендов, заполняется подраздел 1.3.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации.

Подробная расшифровка доходов и расходов отражается в приложениях к листу 02. В самом же листе показываются общие суммы доходов и расходов, налоговая база и исчисленный налог.

В строке 110 отражаются убытки прошлых лет, перенесенные на текущий период.

Ставка налога на прибыль (строки 140–170) в 2017-2020 годах составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ).

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например доходы в виде безвозмездно полученного имущества (строка 103).

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Заполнение налоговой декларации по налогу на прибыль по данным налогового учета

Заполнение декларации по данным налогового учета

Налоговая декларация по налогу на прибыль заполняется по данным налогового учета налогоплательщика.

Согласно ст. 315 НК РФ расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно в соответствии с нормами, установленными главой 25 НК РФ, исходя из данных налогового учета нарастающим итогом с начала года.

Статья 315 содержит перечень данных, которые должен содержать расчет налоговой базы по налогу на прибыль:

1. Период, за который определяется налоговая база (с начала налогового периода нарастающим итогом);

2. Сумма доходов от реализации, полученных в отчетном (налоговом) периоде, в том числе выручка от реализации:

— товаров (работ, услуг) собственного производства;

— имущества, имущественных прав;

— ценных бумаг, не обращающихся на организованном рынке;

— ценных бумаг, обращающихся на организованном рынке;

— товаров (работ, услуг) обслуживающих производств и хозяйств;

3. Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации, в том числе расходы:

— на производство и реализацию товаров (работ, услуг) собственного производства (с подразделением на прямые и косвенные расходы);

— по реализации имущества, имущественных прав;

— по реализации ценных бумаг, не обращающихся на организованном рынке;

— по реализации ценных бумаг, обращающихся на организованном рынке;

— по реализации покупных товаров;

— связанные с реализацией основных средств;

— расходы обслуживающих производств и хозяйств при реализации ими товаров (работ, услуг);

4. Прибыль (убыток) от реализации, в том числе:

— товаров (работ, услуг) собственного производства;

— имущества, имущественных прав;

— ценных бумаг, не обращающихся на организованном рынке;

— ценных бумаг, обращающихся на организованном рынке;

— обслуживающих производств и хозяйств;

5. Сумма внереализационных доходов, в том числе:

1) доходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) доходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

6. Сумма внереализационных расходов, в частности:

1) расходы по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

7. Прибыль (убыток) от внереализационных операций;

8. Итого налоговая база за отчетный (налоговый) период;

9. Сумма убытка, подлежащего переносу, исключается из налоговой базы.

Пример

Организация осуществляет торговую деятельность и оказывает услуги по сдаче имущества в аренду. Налоговый учет организация ведет с использованием бухгалтерских и налоговых регистров, на основании которых организация по окончании отчетного (налогового) периода заполняет сводный налоговый регистр по расчету налоговой базы. Данные из сводного регистра переносятся в Приложения № 1 и № 2 к Листу 02 декларации.

Сводный налоговый регистр № 315

Расчет налоговой базы по налогу на прибыль

Период: 2014 год

Строка в налоговой декларации

Доходы от реализации

Выручка от реализации покупных товаров

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3

012 Приложения № 1к Листу 02

Аналитическая оборотная ведомость по субсчетам 90-1, 90-3

011 Приложения № 1к Листу 02

Уступка права требования долга по договору участия в долевом строительстве

Аналитическая оборотная ведомость по субсчету 91-1

013 Приложения № 1к Листу 02

Аналитическая оборотная ведомость по субсчету 91-1

014 Приложения № 1 к Листу 02

Выручка от реализации, всего

010 Приложения № 1 к Листу 02

Расходы, уменьшающие сумму доходов от реализации

Себестоимость проданных покупных товаров

Аналитическая оборотная ведомость по субсчету 90-2

030 Приложения № 2 к Листу 02

Транспортные расходы на доставку товаров

Налоговый регистр-расчет № 320

Итого прямые расходы в торговле

020 Приложения № 2 к Листу 02

Амортизация основных средств, переданных в аренду

Налоговый регистр № 258

Заработная плата персонала, обслуживающего основные средства, переданные в аренду

Налоговый регистр № 255

Социальные отчисления на заработную плату обслуживающего аренду персонала

Налоговый регистр № 264/1

Итого прямые расходы, связанные с оказанием услуг по сдаче имущества в аренду

010 Приложения № 2 к Листу 02

Амортизация основных средств (кроме переданных в аренду)

Налоговый регистр № 258

Оплата труда (кроме персонала, обслуживающего переданные в аренду основные средства)

Налоговый регистр № 255

Социальные отчисления на заработную плату (кроме обслуживающего аренду персонала)

Налоговый регистр № 264/1

Налоги, сборы, госпошлины

Налоговый регистр № 264/1

041 Приложения № 2 к Листу 02

Прочие издержки обращения в торговле

Налоговый регистр № 320

Прочие расходы, связанные со сдачей имущества в аренду

Налоговый регистр № 264/2

Прочие управленческие расходы

Налоговый регистр № 264

Косвенные расходы, всего

040 Приложения № 2 к Листу 02

Себестоимость уступленного права требования долга по договору участия в долевом строительстве

Аналитическая оборотная ведомость по субсчету 91-2

059 Приложения № 2 к Листу 02

Себестоимость проданных материалов

Аналитическая оборотная ведомость по субсчету 91-2

060 Приложения № 2 к Листу 02

130 Приложения № 2 к Листу 02

Внереализационные доходы

Проценты, зачисленные банком на расчетный счет

Аналитическая оборотная ведомость по субсчету 91-1

Проценты по займам выданным

Аналитическая оборотная ведомость по субсчету 91-1

Излишки материалов, выявленные при инвентаризации

Аналитическая оборотная ведомость по субсчету 91-1

104 Приложения № 1 к Листу 02

Внереализационные доходы, всего

100 Приложения № 1 к Листу 02

Внереализационные расходы

Проценты по кредиту

Налоговый регистр-расчет № 269

201 Приложения № 2 к Листу02

Штрафные санкции по договору поставки, присужденные судом

Аналитическая оборотная ведомость по субсчету 91-2

205 Приложения № 2 к Листу 02

Аналитическая оборотная ведомость по субсчету 91-2

Налог на прибыль: ставка, расчет и заполнение декларации

Налог на прибыль — основной вид налогообложения, который должны осуществлять все организации, если они не перешли на индивидуальные системы выплаты налогов.

Учет всех необходимых сумм и составление отчетности следует проводить по правилам, актуальным для текущего года. Для нивелирования спорных ситуаций и предотвращения появления большого количества вопросов во время работы следует ознакомиться с основными стандартами по вычислению налога и оформлению отчетной документации.

Расчет налога

Возьмем популярную процентную ставку налога на прибыль, составляющую в 20 %.

В Федеральный бюджет от нее уходит 2 %, остальное распределяется по местным бюджетам.

ООО «N» взяло кредит в текущем отчетном периоде, сумма которого составила ровно один миллион в рублях. Предприятие сразу выплатило предоплату, составляющую 400 000 рублей. В первом квартале чистая выручка фирмы составила 1 770 000 рублей с НДС 270 000 рублей.

В процессе производства, предприятие закупило определенное количество необходимого оборудования и расходных материалов, потратив в общей сложности 350 000 рублей. Фирма сразу оплатила страховые взносы, составившие 91 000 рублей. Амортизация обошлась в 60 000 рублей. Также были выплачены проценты по взятому в другой организации кредиту, которые составили 25 000 рублей.

Налог с предприятия в прошлом периоде составил 120 000 рублей. Расходы в 1 квартале в общей сложности равняются 1 086 000 рублей. Прибыль, подлежащая налогообложению, составляет 294 000 рублей. Налог на прибыль определяется в размере 58 000 рублей. Эта сумма разделяется на сегменты. В федеральный бюджет нужно отправить 5 880 рублей. В местные бюджеты фирма должна отдать 52 920 рублей.

Как заполнить декларацию

Особенности заполнения декларации обозначены в приказе ФНС России.

Особенности заполнения декларации обозначены в приказе ФНС России.

Сейчас главные особенности заполнения остались прежними, однако заметны многие изменения.

Декларацию следует заполнять правильно, руководствуясь новым порядком.

Порядок создания декларации

Начинайте формировать декларацию по налогу на прибыль с приложений к листу 02, так как потребуется информация из этого документа. Приложения № 1 и 2 актуальны для всех налогоплательщиков. Другие положения нужны только при наличии дополнительных обстоятельств.

Заполните все необходимые листы. Обязательно оформляется лист 02, с остальными формами, работа осуществляется при наличии дополнительных обстоятельств. Когда заполнение всего спектра листов будет закончено, необходимо сформировать приложения к разделу 1.

Совет! Заполнение титульного листа выполняйте в последнюю очередь, так как на нем необходимо указать точное количество листов, содержащихся в декларации.

Особенности внесения показателей

Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Их обязательно следует перечитать всем, кто вынужден оформлять письменно даже при заполнении бланка в интерфейсе компьютера.

Основные правила, обязательные к выполнению:

- Декларация формируется с учетом нарастающего итога с начала отчетного года.

- Денежные суммы прописываются только в рублях. Если минимальные суммы меньше 50 копеек, они нивелируется. Когда они составляют 50 копеек и более, подлежат округлению до рубля.

- Страницы подлежат нумеровке с титульного листа в порядке с 001, 002 т. д.

- Для каждого показателя выделяется отдельное поле. В этом правиле действуют исключения, относящиеся к дате и дроби, написанной в десятичном варианте.

- Если необходимо пропустить поле, то есть для него не предусмотрен показатель, не следует оставлять его пустым. Проведите посередине прямую линию от края до края.

- Порядок заполнения полей: слева направо.

- Если для заполнения декларации применяются определенные компьютерные программы, следует выравнивать все числа по правому полю.

Запрещенные действия:

- Нивелирование ошибок с использованием корректора или любого другого маскирующего средства.

- Применение двухсторонней печати.

- Соединение листов декларации с образованием проколов, так как они приводят к порче бумаги.

к содержанию ↑

Главные листы и строки

Важные разделы:

Важные разделы:

- приложения № 6, 6а и 6б к листу 02;

- раздел Б листа 03 для расчета налога от ценных бумаг;

- лист 06 для частных пенсионных фондов.

к содержанию ↑

Титульный лист

Перечисляется такая информация:

- ИНН и КПП.

- Номер корректировки проставляется в зависимости от разновидности декларации. Для первичной, определяется значение «0–», а для уточненной назначается порядковый номер «1–», «2–» и т. д.

- Основные коды за отчетный период: 21, 31, 33 и 34 за 1, 2, 3 и 4 кварталы соответственно; с 35 по 46 при ежемесячной выплате налога; 50 при реорганизации (процессе ликвидации) фирмы.

- Указывается код ИФНС.

- Полное название организации. Должно прописываться в соответствии с информацией в налоговых документах.

- Код ОКВЭД.

- Телефон.

- Численность страниц декларации.

- Перечень дополнительных документов.

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД: ставка налога, формула и основные показатели.

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД: ставка налога, формула и основные показатели.

Формулу и пример расчета рентабельности реализованной продукции вы найдете тут.

Слышали ли вы о таких понятиях как оборотные и внеоборотные активы? В этой статье https://businessmonster.ru/terminyi/oborotnyie-i-vneoborotnyie-aktivyi.html вы узнаете, что это такое и как они влияют на бизнес.

Раздел 1 и его подпункты

В этот раздел необходимо внести сведения о точной сумме налога, которую следует выплатить в бюджет. Включаются 3 подраздела:

- Раздел 1.1 является обязательным. Указывается информация из строк (270–281) листа 02 декларации.

- Раздел 1.2 необходим для компаний, которые выплачивают налоги помесячно. Обозначаются суммы, включающие 1/3 от значений в строках 300 (330) и 310 (340) листа 02.

- Раздел 1.3 включает суммы налога по процентам и дивидендам.

к содержанию ↑

Лист 02 декларации

В нем следует проводить расчет налога. В реквизите «Признак налогоплательщика» большое количество фирм проставляет значение «1». Другие коды актуальны для специфической деятельности:

- «2» — сельское хозяйствование;

- «3» — резиденты специфической экономической зоны;

- «4» — организации, работающие на новом морском месторождении углеводородного сырья.

Приложение № 1 к декларации

Следует внести такие данные:

- Доходы, которые не были учтены при формировании налоговой базы по кодам 510–600.

- Расходы, актуальные для редких категорий налогоплательщиков по кодам 650–950.

к содержанию ↑

Приложение № 2 к декларации

Подлежит заполнению при таких обстоятельствах:

- Отражение ситуации с ценными бумагами.

- Взаимодействие с ФИСС.

- Операции с РЕПО.

- Займы ценных бумаг.

- Выплаты дивидендов.

к содержанию ↑

Нововведения в [sc:year ] году

Основные изменения в 2015 году в порядке заполнения декларации:

- В Приложении № 1 к листу 02 по строкам 023–024 доходы по ценным бумагам должны показывать налогоплательщики, не причисляющиеся к профучастникам.

- Лист 05 заполняется по 2 форме. Налог на прибыль должен высчитываться в соответствии с конкретными операциями, для которых присваиваются определенные коды.

к содержанию ↑

Авансовые платежи — тонкости

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Особенности учета зависят от того, к какой группе налогоплательщиков причисляется конкретное лицо.

Компании предоставляют отчеты о произведенных расчетах раз в 31 или 30 дней или квартал, в зависимости от особенностей специфики их деятельности.

Существует свод правил для различных групп налогоплательщиков:

- Любые организации кроме названных в статье 286 НК РФ обязаны предоставлять авансовые платежи каждый квартал или месяц в рамках квартала.

- Компании с выручкой, составляющей менее десяти миллионов в рублях за 4 квартала могут осуществлять авансовый платеж каждый квартал.

- Если компания приняла решение производить выплаты каждый месяц, ее сотрудники должны оповестить об этом налоговые органы и отчислять платежи, исходя из фактической выручки.

- Формула для расчета ежеквартального платежа: АПКотч = НБотч * С. Если производится исключение авансового платежа за определенный период, сотрудники организации должны воспользоваться формулой: АПКдопл = АПКотч – АПКпред.

- Доплата осуществляется в количестве, продиктованном суммой полученной прибыли, вычисляющейся по нарастающей шкале. Из этой суммы нужно вычесть значения за прибыль, налоги по которой уже были выплачены. Размер итогового платежа снижается на сумму, которую уже выплатила компания по квартальным платежам.

Их можно уменьшить на сумму уже отправленного торгового сбора, зачисляющегося в бюджет такого субъекта РФ, в состав которого входит муниципальная организация. Также в эту категорию попадают города, обладающие федеральным значением. Это Севастополь, Москва, Санкт-Петербург.

Особенности исчисления ежемесячного авансового платежа

Ежемесячные платежи немного уменьшаются благодаря вычитанию суммы квартального платежа.

Обычно фирмы переходят на ежемесячную систему выплат налогов в том случае, если за 4 квартала их прибыль превышает десять миллионов в рублях.

Минфин указывает на то, что предыдущими кварталами являются периоды, которые последовательно шли перед текущим кварталом.

Налог на прибыль – ставка [sc:year ]

Актуальные значения ставок налога на прибыль организаций:

- Самым большим значением в 2015 году является налоговая ставка представленная в размере 30 %. Она рассчитывается для доходов, которые владельцы лица получили по ценным бумагам (кроме дивидендов), являющихся производными российских фирм и состоящих на счетах депо иностранных номинальных или уполномоченных держателей, при выплате которых произошло нарушение процедуры предоставления информации для осуществления правильного налогообложения.

- Также значительная, занимающая 2 место ставка налога на прибыль, составляет 20 %. Такой процент накладывается на доходы иностранных компаний, чья деятельность не ассоциируется с работой организаций, находящихся в пределах РФ.

- 15 % вычет накладывается на суммы, которые получают иностранные фирмы от доходов российских компаний. К этой же категории относятся доходы по ценным бумагам муниципального или государственного значения, перечисленные в пп. 1 п. 4 ст. 284 НК РФ.

- 13 % составляет общая ставка.

- 10 % нужно выплатить за доходы, которые получают иностранные компании от российских, действующие через постоянное представительств от работы с транспортными средствами или контейнерами, которые задействуются для организации перевозок международного масштаба.

- 9 % выплачивают от доходов по ценным бумагам, эмитированным на срок более 3 лет до 1 января 2007 г. В этой же категории находятся иные доходы, перечисленные в пп. 2 п. 4 ст. 284 НК РФ.

- 0 % процентная ставка накладывается на доходы, полученные при определенных обстоятельствах или конкретными организациями, перечень которых зафиксирован в законном порядке.

Особенности исчисления и оформления отчетности за налог на прибыль изменились в 2015 году. На данный момент, значимым корректировкам подверглась форма заполнения декларации, а также некоторые особенности начисления суммы налога.

Некоторые понятия подверглись более детальной аргументации в законе. Система претерпела некоторые изменения, однако порядок расчета налога на прибыль остался прежним.

В статьях на экономическую тематику вы, вероятно, сталкивались с понятием “валовая маржа”. Валовая маржа: характеристика и особенности расчета. Рассмотрим подробно данный показатель.

В статьях на экономическую тематику вы, вероятно, сталкивались с понятием “валовая маржа”. Валовая маржа: характеристика и особенности расчета. Рассмотрим подробно данный показатель.

О том, как организовать бизнес на производстве тротуарной плитке, читайте в этой рубрике.

Видео на тему

Что изменилось в форме декларации по налогу на прибыль за 2020 год

По итогам 2020 года организации обязаны представить декларацию по налогу на прибыль по обновленной форме. На какие изменения нужно обратить внимание?

Действительно, Приказом ФНС России от 11.09.2020 N ЕД-7-3/655@ внесены изменения в форму налоговой декларации по налогу на прибыль, а также в порядок ее заполнения.

Изменения учитывают нововведения по налогу на прибыль, внесенные в налоговое законодательство федеральными законами, принятыми в 2019 — 2020 гг.

Что изменилось в форме декларации по налогу на прибыль:

заменены штрих-коды на листах декларации;

добавлены новые коды по реквизиту «Признак налогоплательщика (код)» ( коды с «15» по «19»), они предназначены для льготных категорий налогоплательщиков, применяющих пониженные налоговые ставки (в частности, для организаций сферы IT-технологий, резидентов Арктической зоны, разработчиков электронной компонентной базы и радиоэлектронной продукции и др.);

в Лист 2 декларации включены новые строки: для участников специальных инвестиционных проектов для отражения объема капитальных вложений в инвестиционный проект (строка 352 ) и совокупного объема расходов и недополученных доходов бюджетов бюджетной системы РФ (строка 353); для резидентов ТОСЭР, резидентов свободного порта Владивосток, резидентов Арктической зоны (строки 357, 358 и 359 служат для отражения первой прибыли от деятельности, осуществляемой при исполнении соглашения об осуществлении деятельности).

Приложение N 2 к декларации полностью заменено, ранее оно предназначалось для отражения организациями — налоговыми агентами по НДФЛ выплат физлицам дивидендов по операциям с ценными бумагами или производными финансовыми инструментами. С 01.01.2020 обязанность представлять эту информацию в составе декларации была отменена, т.к. налоговые агенты представляют данные сведения по форме 2-НДФЛ. Обновленное Приложение N 2 включается в состав Декларации налогоплательщиком, заключившим соглашение о защите и поощрении капиталовложений и включенным в реестр соглашений о защите и поощрении капиталовложений в соответствии с Федеральным законом от 01.01.2020 г. N 69-ФЗ «О защите и поощрении капиталовложений в РФ».

При этом также утратило силу Приложение N 5 к Порядку заполнения декларации, в котором были приведены «Коды документов, удостоверяющих личность», они применялись при заполнении данных по НДФЛ в Приложении N 2. Для нового Приложения N 2 они не нужны.

в Приложение N 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организаций в бюджет субъекта РФ организацией, имеющей обособленные подразделения» добавлены коды по реквизиту «Признак налогоплательщика». Обновленный порядок заполнения Приложение N 5 к Листу 02 предусматривает, что налогоплательщик, имеющий в каком-либо субъекте РФ только одно обособленное подразделение, Приложение N 5 к Листу 02 по этому обособленному подразделению составляет с кодом «4» по реквизиту «Расчет составлен (код)», ранее применялся код «2» (см. п. 10.13 Порядка заполнения декларации).

в Приложение N 7 к Листу 02 «Расчет инвестиционного налогового вычета» в разделы «А» и «Г» включены новые строки 017 и 024 соответственно для отражения суммы иных расходов, предусмотренных п. 2 ст. 286.1 и п. 3 ст. 286.1 НК РФ.

в Лист 04 «Расчет налога на прибыль организаций с доходов, исчисленного по ставкам, отличным от ставки, указанной в п. 1 ст. 284 НК РФ» добавлен новый код вида доходов «9» предназначенный для доходов, полученных акционером при распределении имущества ликвидируемой организации. Код «9» проставляется в Листе 4, если источником дохода является российская организация. Если источником дохода налогоплательщика является иностранная организация, применяются коды «4» или «5» (см. п.15.1.4 Порядка заполнения декларации, п. 2 ст. 275 НК РФ).

По Листу 08 «Доходы и расходы налогоплательщика, осуществившего самостоятельную (симметричную, обратную) корректировку, корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения» дополнен перечень кодов по реквизиту «Вид корректировки» новым кодом «6». Он служит для отражения в Листе 08 корректировки по результатам взаимосогласительной процедуры в соответствии с международным договором РФ по вопросам налогообложения (см. п. 19.1 Порядка заполнения декларации).

В Листе 09 «Расчет налога на прибыль организаций с доходов в виде прибыли контролируемой иностранной компании» устранены технические ошибки в тексте Порядка заполнения Листа 9, изменения коснулись строк 170 (160) (см. пункты 20.4.21, 20.5.3, 20.5.17, 20.5.20,20.5.22, 20.5.23, 20.6.6).

В Приложении N 3 «Коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» появились новые коды вида поступлений: 118 — платежи от собственников садовых или огородных земельных участков, не являющимися членами товарищества (Закон N217-ФЗ от 29.07.2017), подкорректированы формулировки по коду 141 (отчисления на ремонт для ТСЖ ЖСК,ГСК и т.п. их членами) и по коду 327 (взносы в резервный фонд объединения туроператоров (Закон от 24.11.1996 г. N 132-Ф «Об основах туристской деятельности в РФ))

в Приложении N 4 «Коды доходов, не учитываемых при определении налоговой базы, расходов, учитываемых для целей налогообложения отдельными категориями налогоплательщиков» добавлены новые коды вида доходов(расходов):

601 — стоимость эфирного времени (печатной площади), полученной безвозмездно по Закону РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

605 — субсидии для пострадавших от коронавируса сфер деятельности по Перечню Правительства РФ, поименованные в пп. 60 п. 1 ст. 251 НК РФ;

931 — расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 г. N 1-ФКЗ;

960 — расходы на медицинские изделия для диагностики (лечения) новой коронавирусной инфекции по перечню Правительства РФ (пп. 48.12 п.1 ст. 264 НК РФ);

961 — средства на предупреждение и предотвращения распространения, на диагностику и лечение новой коронавирусной инфекции, безвозмездно переданные некоммерческим медицинским организациям, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям (пп 19.5 ст. 265 НК РФ).

965-967 — расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям: код 965 — социально-ориентированным НКО (абзац 2 пп. 19.6 п. 1 ст. 265 НК РФ); код 966 — централизованным религиозным организациям (абзац 3 пп. 19.6 п. 1 ст. 265 НК РФ); код 967 — иным НКО, включенным в реестр и в наибольшей степени пострадавшим от новой коронавирусной инфекции (абзац 4 пп. 19.6 п. 1 ст. 265 НК РФ).

Как подать декларацию по налогу на прибыль?

Государство обязывает граждан делиться любым полученным доходом. Это справедливо как для простых граждан, так и для коммерческих организаций. Если налоговые обязательства являются фактором, объединяющим население страны, то форма отчетности перед Налоговой службой России у каждого своя.

Предприятия, в отличие от физических лиц, рассчитывают уплачиваемую в бюджет сумму самостоятельно и фиксируют вычисления в налоговой декларации. Здесь указывается вся финансовая деятельность: сколько за отчетный период потрачено денег и какое их количество удалось заработать за тот же срок.

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

Как заполнять декларацию по налогу на прибыль

Ее сдают как налогоплательщики общей системы налогообложения, так и оплачивающие сборы по упрощенной системе за полученную прибыль от ценных бумаг, принадлежащих государству. Иногда для оплаты налога на прибыль компании объединяются в консолидированные общества.

Это позволяет снизить расходы, но от сдачи декларации в отведенные законом сроки не освобождает.

Можно облегчить себе задачу по заполнению налоговой декларации и исключить возможные ошибки, скачав ее образец. Он расположен в свободном доступе на официальном сайте ФНС.

Вот ее постраничный состав:

- Титульный лист считается нулевым. Налогоплательщик пишет здесь свой идентификационный номер (ИНН) и присвоенный компании код причины постановки для учета в ФНС (КПП). Также в нем указывают код налогового периода и номер корректировки. Под введенными данными составившее декларацию юридическое лицо ставит текущую дату и расписывается.

- В первый лист помещается раздел 1.1. Он предназначается компаниям, перечисляющим налоговые платежи по авансовой схеме, а также при ежемесячном расчете с ФНС или когда организация получает дивиденды от сделанных инвестиций. Только в этом случае его заполняют.

- Второй лист для внесения расчетов перечисляемых Налоговой службе средств. В нем указывается один из предложенных кодов: 1, 2, 3.

- В Приложении 1 указывают доход, полученный как от производственной деятельности предприятия (продажа товаров и неучтенные ранее излишки), так и не связанный с его прямой работой (внереализационный).

- Приложение 2 для внесения расходов. Сюда пишут все понесенные бизнесом потери: внереализационные, прямые или связанные с уплатой в систему налогообложения.

- Приложение 3 заполняется после продажи принадлежащего предприятию имущества или получения прибыли от оказания каких-либо услуг.

Перечисленные разделы обязательны к заполнению. Прибыль на обороте ценных бумаг или начислении дивидендов указывается по факту ее получения.

Финансовые записи делают в рублях. Если после вычислений получаются суммы с копейками, их округляют до целого значения в большую сторону. Все предложенные в декларации поля заполняются. Когда для их части нет информации, вместо запрашиваемых данных ставят прочерки.

Оставлять поля пустыми, как и делать какие-либо исправления запрещается.

Куда сдавать декларацию

Изданный в прошлом году указ №7–3/600 немного откорректировал устоявшиеся правила предоставления декларации. Изменения коснулись заполняемой информации по платежам налоговых агентов (лист 03), вычислению налогооблагаемой базы при операциях с ценными бумагами и срочных сделках (лист 05). Кроме того, во второй лист добавлено Приложение №66, рассказывающее о прибыли предприятий, образовавших консолидированное общество.

Своевременно составленную декларацию юридические лица подают:

- в ближайшее к филиалу организации отделение Налоговой службы;

- в ФНС, отделение которой находится рядом с головным офисом компании.

Документы подаются в электронном или бумажном виде. Набранный на компьютере отчет обязателен для следующих юридических лиц:

- организаций, где трудится не меньше 100 человек;

- крупнейших предприятий страны.

Бизнесмены, нанявшие меньше сотни сотрудников, подают налоговую декларацию, распечатав информацию на принтере.

Доставить ее в ФНС можно с помощью:

- посредника, снабдив его заверенной нотариусом доверенностью;

- личного визита;

- через Почту России, с описью отправленного пакета документов.

Рассчитывая отчисления в бюджет страны, сначала находят всю полученную предприятием прибыль. Затем из полученного значения вычитают необлагаемые налогом доходы и причитающиеся организации льготы. Из найденной величины в соответствии с налоговой ставкой находят перечисляемую в ФНС сумму.

Методика одинакова для всех юридических лиц и несложна в применении. Различается только время, отведенное для платежа. Однако в зависимости от полученных компанией льгот, ставки по налогу на прибыль могут изменяться.