Как исправить книгу покупок

Если в книгу покупок попал лишний счет-фактура, нужна уточненка

Скажем сразу: если ошиблись с вычетами в прошлом периоде, то уточненка нужна всегда. Разберемся, как исправить ошибку и заполнить уточненную декларацию, если в книгу покупок попал лишний счет-фактура.

Что регистрируют в книге покупок

Правила заполнения книги покупок и дополнительного листа книги покупок утверждены постановлением Правительства от 26 декабря 2011 г. № 1137.

Счета-фактуры поставщиков регистрируют в книге покупок, если выполнены условия:

- купленные ценности (работы, услуги) приобретены для проведения операций, облагаемых НДС, в том числе и для перепродажи, и оприходованы;

- счет-фактура составлен по установленной форме и заполнен в соответствии с правилами, изложенными в Постановлении № 1137.

Счета-фактуры, в том числе корректировочные, исправленные, полученные на бумажном носителе или в электронном виде, регистрируют в едином порядке по мере возникновения права на налоговые вычеты (ст. 172 НК РФ).

В книге покупок можно регистрировать не только счета-фактуры.

В ней регистрируют билеты, счета гостиниц и другие бланки строгой отчетности, которыми подтверждены расходы на командировки сотрудников. Необходимо лишь, чтобы в этих документах была выделена сумма НДС отдельной строкой.

При возврате товара, реализованного в розницу физическим лицам (то есть без выдачи счетов-фактур), продавец может зарегистрировать в книге покупок реквизиты расходных кассовых ордеров, которые он выписал, возвращая деньги покупателю. Это возможно при наличии документов, подтверждающих прием и принятие на учет возвращенных товаров. В этом случае регистрацию документов в книге покупок продавец производит на дату принятия на учет возвращенных товаров.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Как исправить книгу покупок

Как может произойти завышение НДС-вычета?

Чаще всего это могло получиться из-за того, что в книгу покупок внесли счет-фактуру, не отвечающий условиям для вычета. Например, если покупка не связана с облагаемой НДС деятельностью. Могли также просто задвоить данные по счету-фактуре.

В таких случаях нужно внести изменения в книгу покупок и откорректировать ошибочную запись о счете-фактуре.

Постановлением № 1137 предусмотрены два варианта внесения исправлений в книгу покупок.

Если обнаружена ошибка в книге покупок за текущий период, то нужно аннулировать записи по счету-фактуре в книге покупок этого же периода и указать ее стоимостные показатели (графы 15–16) с отрицательным значением.

Дополнительный лист

Если вы обнаружили завышение вычета в прошлом периоде, то нужно оформить дополнительный лист книги покупок. Его форма также утверждена Постановлением № 1137, а формат для составления в электронном виде – приказом ФНС России от 4 марта 2015 года № ММВ-7-6/93@.

Дополнительный лист почти аналогичен обычному листу книги покупок.

Отличие в том, что в нем есть строка «Итого». Здесь указывают итоговые данные книги покупок за тот период, в котором была совершена ошибка.

В последующих строках листа отражают реквизиты счетов-фактур, подлежащих аннулированию. А в строку «Всего» вписывают разницу между строкой «Итого» и зарегистрированными в дополнительном листе суммами по счетам-фактурам.

В дополнительном листе обязательно указывают:

- порядковый номер этого листа;

- полное или сокращенное наименование фирмы;

- ИНН и КПП фирмы;

- налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

- дату, когда был оформлен дополнительный лист.

За тот квартал, когда заявили излишний вычет, нужно оформить дополнительный лист в книге покупок. Ошибочную запись о лишнем счете-фактуре аннулируют, то есть числовые показатели ошибочного счета-фактуры записывают со знаком минус, а потом выводят сумму вычетов, которая должна попасть в декларацию.

Если в связи с завышением суммы вычетов вы недоплатили НДС в бюджет, то необходимо подать уточненную декларацию по НДС за тот квартал, в котором произошла ошибка. И не забыть уплатить недоимку и пени (п. 1, 4 ст. 81 НК РФ).

Как составить уточненную декларацию

Плательщики НДС при возникновении права на налоговые вычеты заполняют раздел 8 декларации.

В этом разделе отражают сведения по каждой записи из книги покупок за соответствующий квартал. При этом количество представленных разделов соответствует количеству записей в книге покупок.

В случае представления уточненной декларации заполняют строку 001, где

указывают признак актуальности сведений, отраженных в разделе 8.

Так, цифру «0» проставляют:

- если в ранее представленной декларации сведения по разделу 8 не представлялись;

- в случае замены сведений, если выявлены ошибки в ранее поданных сведениях.

Цифру «1» проставляют в случае, если сведения, представленные ранее, актуальны, достоверны, изменению не подлежат и в налоговую инспекцию не представляются. При этом в строках 005, 010 — 190 ставят прочерки.

При представлении первичной декларации за соответствующий квартал в строке 001 ставят прочерк.

При использовании дополнительного листа книги покупок для исправления ошибки, связанной с завышением вычета (указали лишний счет-фактуру), при заполнении уточненной декларации по НДС в разделах с 8 – 12 следует поставить «1» и дополнить уточненную декларацию Приложением № 1 к разделу 8 — данными из дополнительного листа книги покупок.

При этом прежние данные этого раздела остаются актуальными. Заново загружать его не нужно.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Корректируем декларацию по НДС

заместитель руководителя отдела консалтинга, главный эксперт по налогам и бухучету компании «Правовест Аудит», аттестованный аудитор, советник налоговой службы II ранга

На практике бывают случаи, когда в уже сданную декларацию нужно внести исправления. Такое случается, например, если был выставлен «лишний» счет-фактура либо, наоборот, не был заявлен вычет НДС. Бывают ошибки, связанные с неправильным заполнением счета-фактуры, его регистрацией с завышенной суммой НДС и некоторые другие. Как правильно поступить налогоплательщику в таких ситуациях рассмотрим в статье.

Обязательно ли делать уточнения и как это происходит?

- если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п. 1 ст.81 НК РФ).

если же налогоплательщик совершил иную ошибку:

- неверный номер и/или дата счета-фактуры;

- неправильный ИНН покупателя и др.

При этом, корректировки в книгу продаж/книгу покупок вносятся обязательно. Даже в тех случаях, когда уточненную декларацию можно не подавать.

Если подавать «уточненку» обязательно, то нужно:

1. внести исправления в книгу продаж или книгу покупок;

2. уплатить недоимку и соответствующие пени (п. 1 и п. 4 ст. 81 НК РФ);

3. предоставить уточненную декларацию.

Обратите внимание: п. 1 ст. 54 НК РФ устанавливает возможность перерасчета суммы налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога. Иными словами, это возможность исправить ошибку, не представляя уточненную налоговую декларацию. Но на декларацию по НДС это правило не распространяется, поскольку применить это правило на практике нельзя.

Иногда исправления происходят во время камеральной проверки декларации по НДС. Это касается технических ошибок, не затрагивающих числовые показатели. Налоговая служба после выявления нестыковок запросит пояснения. В ответ на это требование налогоплательщик разъяснит и фактически исправит недочеты в разделах 8 и 9 декларации по НДС

Ситуация из практики.

Вопрос: налогоплательщик указал неправильный адрес контрагента, когда вносил счета-фактуры в бухгалтерскую программу. Стоит ли волноваться, что во время камеральной проверки декларации по НДС эта ошибка будет обнаружена?

Ответ: адрес контрагента не указывается ни в книге продаж, ни в книге покупок. Следовательно, декларация этот реквизит не содержит. Поэтому беспокоиться не стоит. Нужно просто внести исправления в бухгалтерскую программу.

Как внести исправления в книгу продаж и книгу покупок

Если выставленный счет-фактура не был зарегистрирован в книге покупок/продаж

Его нужно зарегистрировать в дополнительном листе к книге продаж/покупок квартала, в котором возникло право на вычет/ налоговая база по НДС.

Если оформлена реализация товара, которой не было

В дополнительном листе к книге продаж необходимо повторить «лишнюю» запись о счете-фактуре. При этом его числовые показатели указываются с отрицательным знаком.

Разъяснение ФНС: если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. № БС-18-6/499@). Иными словами, для аннулирования выставленного счета-фактуры достаточно аннулировать запись о нем в книге продаж.

Если указана неверная сумма НДС к уплате (зарегистрирован счет-фактура с некорректными числовыми показателями)

В дополнительном листе книги продаж (книги покупок) требуется повторить неправильные записи, но указать числовые показатели со знаком «минус». После чего нужно сделать правильную запись.

Если не заявлен вычет НДС

Сначала нужно разобраться: можно ли перенести этот вычет на следующий период или нет?

Так, например, вычет НДС по товарам (работам, услугам), указанным в п. 2 ст.171 НК РФ (НДС, предъявленный продавцами и «таможенный» НДС), можно заявить в течение 3 лет после отражения товаров (работ, услуг) в учете (п. 1.1 ст.172 НК РФ). Заявить такие вычеты можно как в текущем периоде, так и в уточненной декларации по НДС, если конечно сроки для вычета НДС не пропущены.Важно: такие вычеты можно заявлять частями в разных кварталах (Письмо Минфина России от 18.05.2015 № 03-07-РЗ/28263). Исключения — вычеты НДС по основным средствам, оборудованию к установке и (или) нематериальным активам. НДС по ним переносить можно, но заявлять его необходимо в полном объеме (Письмо Минфина России от 19.12.2017 № 03-07-11/84699).Вычеты, не указанные в п.1.1. ст.172 НК РФ, переносить на более поздний период не следует (Письма Минфина от 21.07.2015 № 03-07-11/41908, от 09.04.2015 № 03-07-11/20290). Если налогоплательщик забыл заявить их к вычету, то для реализации этого права нужно представить уточненную декларацию, а забытый счет-фактуру следует зарегистрировать в дополнительном листе книги покупок квартала, в котором возникло право на вычет.

Как исправить счет-фактуру?

Действия продавца:

1) выставить правильно заполненный счет-фактуру с тем же номером и датой;Обратите внимание: все показатели счета-фактуры заполняются так, как это должно быть с учетом всех необходимых правок. Только в строке 1а указывают номер и дату исправления счета-фактуры.2) внести исправления в книгу продаж того периода, в котором был зарегистрирован первоначальный счет-фактура. Напомним, что исправления книги продаж производятся в дополнительном листе книги продаж того квартала, в котором был зарегистрирован счет-фактура с ошибкой. Т.е. нужно аннулировать запись о неправильно заполненном счете-фактуре в книге продаж (его числовые показатели указываются с отрицательным значением);

3) зарегистрировать исправленный счет-фактуру;

4) представить уточненную декларацию по НДС, независимо от того как изменилась налоговая база по НДС (в большую или меньшую сторону).

Действия покупателя:

1) аннулировать запись о неправильно заполненном счете-фактуре (п. 3 и п. 5 Правил заполнения дополнительного листа книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

2) зарегистрировать исправленный счет-фактуру в дополнительном листе книги покупок за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений (п. 4. и п. 9 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утв. Постановлением № 1137);

3) представить уточненную декларацию по НДС;По мнению автора, даже если покупатель принял к вычету НДС в меньшей сумме, чем указано в исправленном счете-фактуре, ему следует представить «уточнёнку» по НДС.Зачем покупателю уточненная декларация в данном случае?

- существенные ошибки в счете-фактуре не дают покупателю право на вычет НДС (п.2 ст.169 НК РФ). Поэтому, неважно получил покупатель исправленный счет-фактуру или нет, вычет по неправильно заполненному счету-фактуре невозможен. Следовательно, если покупатель принял к вычету НДС по такому счету-фактуре, он завысил сумму вычетов, т.е. совершил ошибку, которая привела к неуплате налога. Такие ошибки должны быть исправлены (п.1 ст.81 НК РФ).

- если у покупателя нет уточненной декларации по НДС, то его данные не сойдутся с данными декларации продавца.

Как составить уточненную декларацию по НДС?

В уточненную декларацию нужно включить: те разделы и приложения к ним, которые уже направлялись (с учетом корректировок) + иные разделы (приложения), если в них вносятся изменения/дополнения (п. 2 Порядка заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее — Порядок заполнения декларации).

Таким образом, разделы 1-7 декларации по НДС представляются «снова» (с учетом необходимых исправлений).

Если при исправлении ошибок применялся дополнительный лист книги продаж/покупок, уточненную декларацию следует дополнить Приложением № 1 к разделу 9 (данными из доплиста книги продаж) и (или) Приложением № 1 к разделу 8 (данными из доплиста книги покупок). При этом в разделах с 8 по 12, если их исправлять не нужно, в графе 3 по строке 001 указывается признак актуальности сведений цифра «1», а в строках 005, 010 — 190 ставятся прочерки (п. 45.2 и др. Порядка заполнения декларации). Это значит, что данные из книги продаж и покупок, а также данные разделов 10-12 декларации (если они были включены в первоначальную декларацию) повторно загружать не нужно.

В Приложениях № 1 раздела 8 и 9 декларации по строке 001 указывается признак актуальности сведений цифра «0». В приложения № 1 к разделу 8 и разделу 9 будут загружены только данные дополнительных листов книги продаж/покупок.

Если к книге продаж или книге покупок за один и тот же квартал составлено несколько дополнительных листов (уточнения вносились 2 и более раз), в Приложениях № 1 к разделу 8 и (или) 9 информация из нескольких дополнительных листов отражается как один дополнительный лист. Т.е. в строках 090 — 300 Приложения № 1 к разделу 9 декларации отражаются данные, указанные в графах 2 — 8, 10 — 19 всех дополнительных листов книги продаж (п. 48.8 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@). Соответственно заполняется и Приложение № 1 к разделу 8.

Как внести изменения в книгу покупок

- Внесение изменений в текущем налоговом периоде

- Внесение изменений по окончании налогового периода

- Форма дополнительного листа книги покупок и правила его заполнения

- Пример оформления дополнительного листа книги покупок

- Итоги

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

где: ВСЕГО — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? .

Ответ смотрите в системе К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 дополнительные листы к книге покупок нужно заполнять по новой форме. Обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 15 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 15 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 19-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 14 и 15 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 16-19 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 15 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок по новой форме с 01.07.2021 поможет пример от профессионалов К+.

Пример заполнения дополнительного листа к книге покупок от КонсультантПлюс

ООО «Альфа» после подачи декларации по НДС за III квартал 2021 г. обнаружило, что в результате технического сбоя в нее не включены показатели счета-фактуры N 716 от 29.09.2021 по подлежащему прослеживаемости товару, который получен от ООО «Бета» и оприходован 30.09.2021. Для подачи уточненной декларации за этот период организация зарегистрировала «пропущенный» счет-фактуру в дополнительном листе книги покупок за III квартал 2021 г.

Посмотреть образец можно, кликнув по картинке ниже. Пробный доступ к К+ бесплатен.

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.

Как в 1С внести корректировки в книги покупок и продаж

Работа с НДС в точности подпадает под поговорку: «Взялся за гуж, не говори, что не дюж». И одним из моих «любимых» моментов является отражение корректировки реализации или корректировки поступления товаров: когда бухгалтерский учет расходится с налоговым, а грешное сходится с праведным. Но все-таки мы боремся с этим, побеждаем и в конце концов отражаем корректировки согласно законодательству. Рассмотрим же все по порядку.

Первичный документ

В уже кажущийся далеким 2015 г. была введена в работу система АСК НДС-2, которая автоматически проводит перекрестные сверки налоговых деклараций по НДС на основе сведений из книг покупок, книг продаж и журналов учета выставленных и полученных счетов-фактур на предмет соответствия контрагентов, сумм и дат. Началась тотальная сверка книг поставщиков и покупателей. Поначалу чего только не приходилось решать бухгалтеру!

Проблемы возникали самые разные: как ошибки самих налогоплательщиков, так и отсутствие законодательных норм, регулирующих данный процесс. 20 сентября 2016 г. Минфин выпустил письмо № СД-4-3/17657@, в котором подробно и обстоятельно описаны правила отражения корректировочных документов, а в преддверии повышения ставки НДС уже ФНС выпустила письмо от 23.10.2018 № СД-4-3/20667@, в котором, избавив налогоплательщиков от лукавого мудрствования, постановила, что теперь счет-фактура во всех видах корректировок и возвратов отражается как корректировочный, выставленный поставщиком.

Все мы работаем в основном с первичной документацией, но при корректировках одни документы становятся «первичнее» других. А именно, документ-основание корректировки или возврата – первичный вариант регистрации факта хозяйственной жизни предприятия. Разницы между счетом-фактурой из корректировки и возврата нет: что первый, что второй имеют одинаковый вид и порядковую нумерацию, первая корректировка – № 1, вторая – № 2 и т.д., поэтому не будем заострять на них внимание, а перейдем к самой сути отражения таких документов в книгах. Вариантов тут может быть два: когда первичный документ и его корректировка прошли в одном квартале и когда они, к великой нашей скорби, оказались в разных кварталах. Давайте подробно остановимся на обоих этих вариантах.

Два документа – один квартал

Продажа

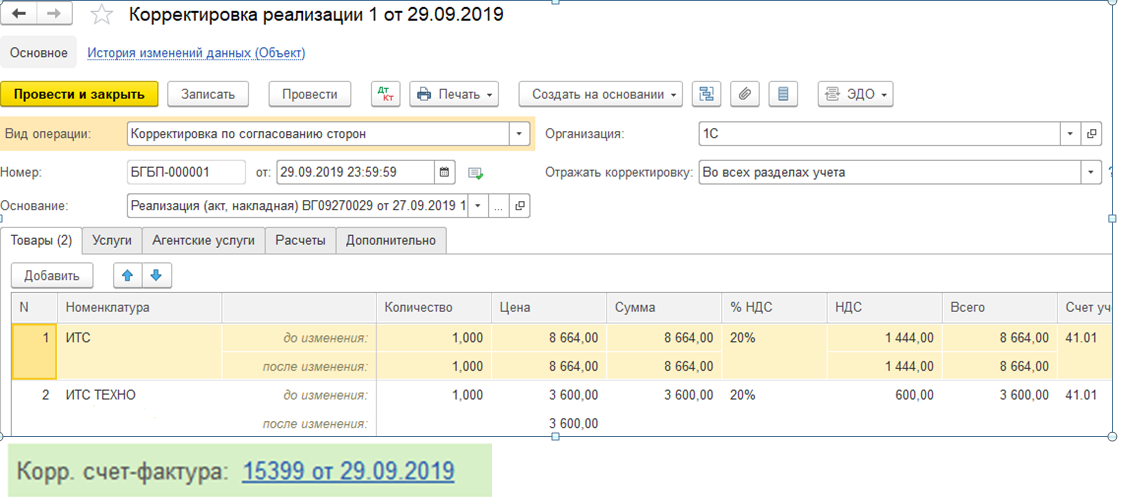

Как указано в вышеупомянутом письме ФНС от 2018 г., корректировочный счет-фактура теперь в любом случае выписывает поставщик. Вернули нам товар или же мы решили что-то откорректировать в проданной партии, не важно. Главное для нас, что произошло это в течение одного квартала. А так как лучше один раз увидеть, чем сто раз услышать, то на примере «1С:Бухгалтерия предприятия 8.3» покажем, как реализовать это в базе.

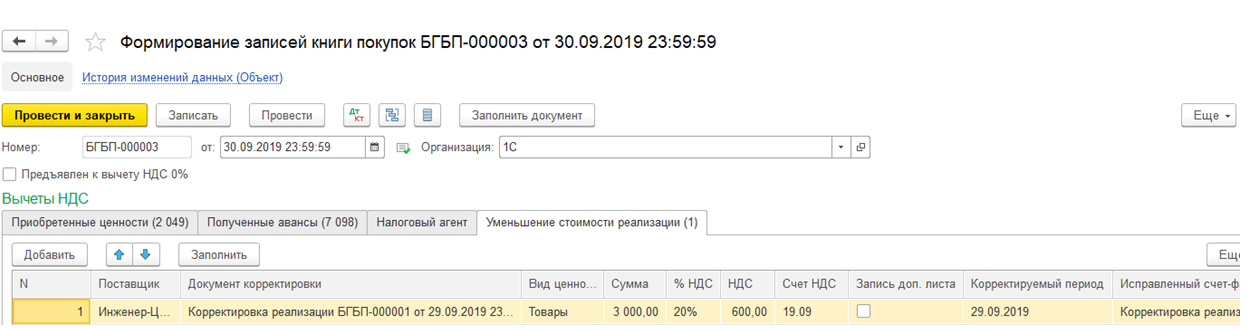

27.09 была сделана продажа, 29.09. одну товарную позицию вернули, что мы и отразили в корректировке: оставив пустыми количество и сумму в графе «После изменения», выписываем счет-фактуру и проводим документ. Далее в обычном порядке заполняем регламентные операции по НДС. Заполнив операцию «Формирование записей книги покупок» заходим во вкладку «Уменьшение стоимости реализации» и видим там нашу корректировку. В графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Доплисты мы не формируем, так как наши операции произошли внутри одного квартала. Проводим документ и перемещаемся в Книгу покупок.

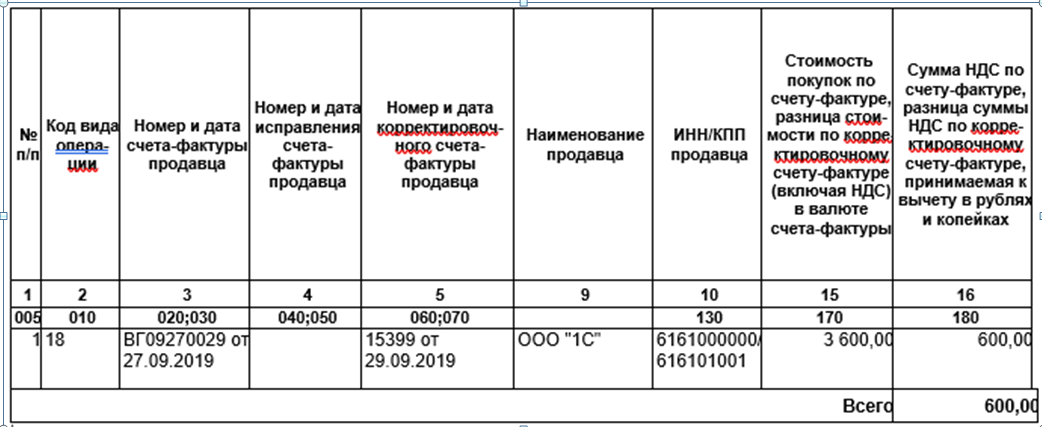

Лист Книги покупок я отражу в несколько усеченном виде, оставив только те графы, которые заполняются. В настройках выбираем интересующего нас контрагента и формируем операции по нему. В ней мы видим, данные по нашему первичному документу, дату корректировки и сумму уменьшаемого НДС.

Книга покупок

Покупатель: ООО «1С»

Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя: 6161000000/611301001

Покупка за период с 01.07.2019 по 30.09.2019

Отбор: Контрагент = Инженер-Ц

Покупка

Мы решили вернуть поставщику товар в течение одного квартала после покупки. Он выставил нам корректировочный счет-фактуру, мы отразили ее у себя документом «Корректировка поступления». Проверили, что в первичном счете-фактуре у нас стоит флаг в поле «Отразить вычет НДС в книге покупок датой получения», иначе сумма накладной-основания, уже принятая к вычету, не отразится сторнирующей записью в Книге покупок, и мы дважды уменьшим налог. Далее формируем регламентные операции и в «Формировании записи книги покупок» находим нашу корректировку во вкладке «Приобретенные ценности». Для легкого поиска всех корректировок можно воспользоваться следующим методом: кликаем по любой ячейке в графе «Исправленный счет-фактура», далее в самом поле, где отражены операции, в правом верхнем углу выбираем кнопку «Еще», кликаем по ней и выбираем пункт «Сортировать по убыванию», после этого программа в верхние строчки отправит накладные, по которым были созданы корректировки.

Проводим документ и формируем Книгу покупок. В ней отражается первичный счет-фактура, следующей строчкой он же только с минусовой суммой (сторно), далее корректировочный счет-фактура. Все отразилось в одной книге без доплистов.

Каждому документу свой квартал

Продажа

Предлагаю не описывать всю схему отражения корректировочного счета-фактуры при выставлении его по продаже прошлого квартала, а остановится именно на различиях. Дело в том, что по бухгалтерскому учету суммы изменились именно датой выставления корректировочного счета-фактуры, а вот по налоговому изменение произошло датой выставления первичного документа. Почему так – я не понимаю, но ФНС сказала делать так, и тут ничего не попишешь. Вернемся к нашим книгам.

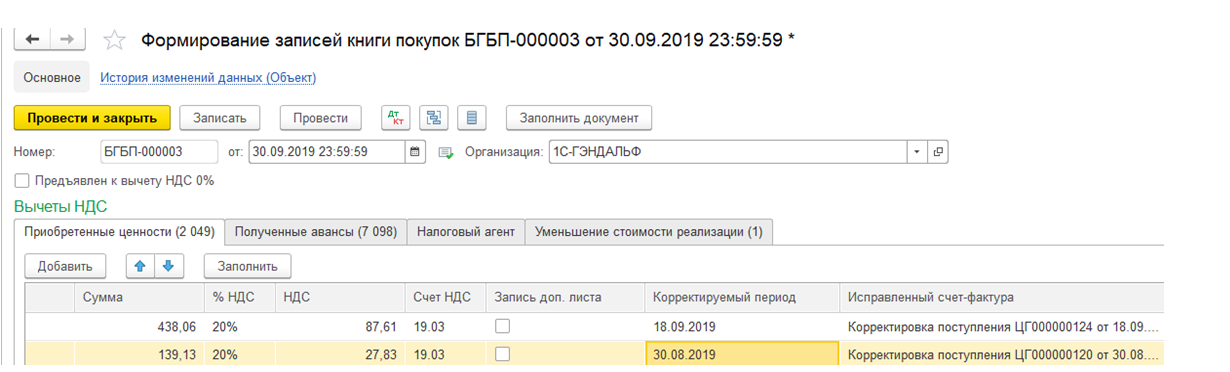

Корректировка и регламентные операции по НДС формируются обычным путем. Но когда доходим до регламентной операции «Формирование записей книги покупок», то ставим галочку в графе «Запись доплиста», в графе «Корректируемый период» указываем дату корректировки и в графе «Исправленный счет-фактура» выбираем нашу корректировку. Проводим документ и перемещаемся в Книгу покупок. В ней кликаем по полю «Показать настройки», в нем выбираем «Формировать дополнительные листы» -> «За корректируемый период», «Выводить только доплисты», так как остальные нас пока не интересуют, и формируем книгу. В ней мы видим нашу корректировку, отраженную в периоде, в котором был выставлен первичный документ реализации.

Покупка

В этом пункте также нет изменений до формирования записей книги покупок. Во вкладке «Приобретенные ценности» отбираем наши корректировки и в тех, которые были получены по покупкам предыдущих кварталов ставим галочку «Запись доплиста». Проводим документ. Далее переходим в Книгу покупок и формируем только доплисты за корректируемый период. В шапке книги в поле для выбора выводимых листов у нас будут показаны все кварталы, в которые вносились изменения. Выбираем нужный нам и проверяем, чтобы в доплисте отразилось сторно первичной суммы документа и новую сумму согласно корректировочным документам.

Мы правильно отразили все наши корректировочные счета-фактуры, увидели их в книгах и благодаря этому правильно рассчитали НДС. Но проблема возникает тогда, когда документы принадлежат разным кварталам. Как уже упоминалось, правки по налоговому учету проходят в квартале, в котором был выписан документ-основание. Поэтому мы должны подать уточненную декларацию за корректируемый период.

Как происходит аннулирование счетов-фактур

Ошибки при заполнении счетов-фактур не редкость. Совершать их могут и опытные бухгалтера, и начинающие специалисты. Возникает вопрос, как исправить ошибку. Законодательством предусмотрена возможность использования корректировочных счетов-фактур, внесения исправлений в уже существующие счета-фактуры, в то время как процедура аннулирования этого документа нигде не прописана. По мнению ФНС, ничего сложного либо требующего дополнительных разъяснений в аннулировании счетов-фактур нет. Бухгалтерам остается опираться на принятые законодательные нормы и на сложившуюся практику, о которой далее пойдет речь. Следует отметить, что налоговая служба не возражает против ее применения (письмо ФНС №БС-18-6/499 от 30-04-15 г.).

Аннулировать или корректировать (исправлять)?

Правила заполнения счетов-фактур (СЧФ) позволяют исправить информацию, содержащуюся в документе (п. 7 правил заполнения СЧФ, пост. Прав-ва №1137 от 26-12-11 г.). Исправлением можно пользоваться, если информация не мешает ФНС без ошибок определять продавца или покупателя – участников сделки.

Исправляя документ, нельзя изменять его дату и номер, значит, применять такой способ повсеместно нельзя. Можно выписать корректировочный СЧФ. Чаще всего корректировкой оформляют изменение цены сделки или количества товара (ст. 169-5.2 НК РФ), однако и этот способ не охватывает всех проблемных моментов при оформлении неверного СЧФ.

Аннулирование применяют в случаях:

- если документ выписан ошибочно, например, другому контрагенту;

- если в документе содержатся ошибки в реквизитах, что не позволяет ФНС идентифицировать участников сделки или одного из них;

- если документ выставлен ошибочно до завершения хозяйственной операции (например, заказчик не принял работу, а исполнитель уже выставил СЧФ), и т.д.

На заметку! В постановлении №1137 есть термин «аннулирование», но касается он не счетов-фактур, а записей в книге покупок и продаж.

Счета-фактуры могут иметь как бумажную форму, так и электронную. В первом случае документ зачастую уничтожается непосредственно. Использование электронного документооборота усложняет эту процедуру. Приказ Минфина №174н от 10-11-15 г. описывает порядок ЭДО счетов-фактур. Из него следует, что:

- отправка документа подтверждается оператором ЭДО, получение — контрагентом;

- документ имеет копию в сторонней базе данных.

Заметим, что под аннулированием, с т.з. операций по НДС, понимается в первую очередь не физическое уничтожение документа, а лишение его легитимности, юридической силы. Следовательно, чтобы аннулировать СЧФ, достаточно:

- оформить согласие на аннулирование (в т.ч. и электронной его формы) документально, если он уже признан контрагентами;

- не вносить в книги покупок и продаж этот документ, в том числе и в доплисты.

Рассмотрим действия продавца и покупателя при аннулировании СЧФ более подробно. Следует учитывать, что действия бухгалтера при аннулировании в отчетном периоде и вне его будут разниться.

Действия продавца

Начинаются с уведомления покупателя письмом об аннулировании СЧФ. Указываются реквизиты документа, договор, на основании которого он был выписан, другие значимые для идентификации данные. В письме, как правило, содержится рекомендация контрагенту об исключении СЧФ из книги покупок.

Далее вносятся исправления в книгу продаж (пост. 1137 прил. 5):

- до завершения отчетного периода – в самой книге со знаком «минус» делается регистрационная запись еще раз;

- после завершения отчетного периода – в доплисте к книге делается запись в рамках того периода, за который был выставлен ошибочный документ.

В последнем случае без уточненной декларации по НДС обойтись не удастся – налицо занижение суммы реализации, а значит, и налога (ст. 81-1 НК РФ). Если этого не сделать, то последует письмо ФНС с требованием пояснений по данным декларации, после дачи которых все равно придется формировать декларацию уточненного характера.

Ситуация: организация А отгрузила продукцию организации В, а счет-фактуру на нее предъявила организации С. Ошибка выявлена до окончания квартала. В этом случае следует сделать «минусовую» запись в книге продаж по организации С (графы от 13а до19), а следом сделать запись о выставленном счете — фактуре контрагенту В.

Если квартал окончен, то неверный СЧФ контрагенту С вносят в доплист с отрицательным значением записи, и туда же вносятся данные по организации В (прил. 5 пост. 1137, ч. 2 п. 3). В указанном случае суммы по СЧФ равны и итогового занижения налога нет, однако информация по организациям будет разниться. Придется либо сдавать «уточненку», либо ждать письма налоговой и давать на него пояснения.

Действия покупателя

На основании полученной в письме информации и полученного исправленного счета-фактуры покупатель также вносит исправления в книгу покупок (пост. 1137 прил. 4):

- до завершения периода – повторной записью с «минусом»;

- после – в доплисте с учетом периода оформления недействительного документа.

В последнем случае покупатель также подает «уточненку» по НДС за период, в который произошла ошибка и аннулирование СЧФ (ст. 81-1 НК РФ).

Если говорить о ситуации, которая описана выше, существует вероятность, что чужой СЧФ уже внесен в базу данных организации С и его придется аннулировать. В текущем квартале это делается «минусовой» записью в книге покупок, а после его завершения – аналогично в доплистах к ней (прил. 4 пост. 1137, ч. 2 п. 4).

До подачи уточненной декларации следует уплатить разницу сумм налога, образованную неправомерным вычетом НДС, и пени.

На заметку. Дополнительные листы являются неотъемлемой частью книг покупок и продаж.

Бухгалтерский учет

Корректировочные записи делаются по тем же счетам и проводкам, на которых были отражены ошибочные операции. Применяется метод «красного сторно».

Рекомендуется составить на основании исправляющих записей в книгах и регистрах НУ бухгалтерскую справку пояснительного характера, с корреспонденцией счетов и суммами исправлений.

Выявленные ошибки, согласно ПБУ 22/10, исправляются в периоде обнаружения. Если ошибка произошла в истекшем периоде, исправления за указанный период в БУ вносить не следует, в отличие от НУ.

Если ошибка обнаружена в текущем году, записи делаются этим годом. Если прошлая ошибка обнаружена уже в новом году, исправления вносятся в периоде после обнаружения. Если же ошибка обнаружена в новом году за предыдущий период, до сдачи бухгалтерской отчетности, ее исправляют декабрем года, за который составляется отчетность.

Проводки при аннулировании стандартные:

- Дт 62 Кт 90/1 – реализация сторно;

- Дт 90/3 Кт 68/2 – НДС на сумму реализации сторно у продавца.

- Дт 41, 10 и пр. Кт 60 – покупка сторно.

- Дт 19 К 60 – НДС по счету-фактуре на сумму покупки сторно.

- Дт 68/2 К 19 – НДС к вычету сторно у покупателя.

Корректировка НД по НДС принятого ранее к вычету НДС от недобросовестного налогоплательщика

Вопрос клиента:

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал «нулевки» по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

4. Переходим на вкладку «НДС Покупки» — именно этот регистр накопления отвечает за наличие записей в книге покупок в декларации и отчете Книга покупок. В столбце «Запись дополнительного листа» ставим значение «Да», а «Корректируемый период» выбираем тот, в котором был принят НДС к вычету, в данном случае – 30.11.2017.

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы». Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету.

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления.

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом: