Зачет переплаты по ндс налоговым агентом

Заявление о зачете суммы излишне уплаченного налога

При переплате налоговых платежей (вольной или невольной), налогоплательщик имеет право обратиться в налоговые органы с заявлением о зачете суммы излишне уплаченного налога.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет.

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда и куда надо написать заявление

Заявление о зачете «лишних» налоговых отчислений можно отправить налоговикам в любой день после отправки денежных средств, но не позже чем через три года после этого. Документ подается в территориальную налоговую инспекцию, в которой зарегистрировано юридическое лицо или ИП.

Период, в который деньги будут зачтены

В течение десяти дней после получения заявления специалисты налоговой принимают решение, которое оформляется в письменном виде и доводится до сведения налогоплательщика.

Если оно будет положительным, то в установленные законом сроки (обычно не более одного месяца, но если речь идет об уточненной декларации – то не менее трех) деньги будут зачтены. Они уйдут либо в счет погашения пени, недоимок и штрафов, либо в счет каких-то других обязательных платежей – по выбору налогоплательщика.

Датой зачета будет считаться дата принятия налоговиками данного решения.

А если не перезачли?

Налоговики обязаны дать ответ по полученному заявлению на перенаправление средств по излишне уплаченному налогу. Ответ этот должен поступить в письменной форме в течение 5 дней – отказ либо согласие. Если налогоплательщик не согласен с мотивацией отказа, ему придется обратиться в арбитражный суд.

Если положительный вариант задержался с исполнением больше чем на месяц, организации полагаются проценты в качестве «неустойки». Каждый день просрочки возврата дополнительно оплачивается по ставке рефинансирования Центробанка, которая была актуальна на момент подачи заявления. Ставка делится на не реальное количество дней в расчетном году, а на условно принятое число 360.

Налоговики обязаны уплатить проценты за весь период просрочки, даже если средства по переплате в дальнейшем были перезачтены законным порядком или возвращены.

Что приложить к заявлению

Одного заявление на зачет излишне уплаченных сумм налога для проведения необходимой операции будет недостаточно. К нему требуется приложить

- платежки, в которых зафиксирован факт излишней оплаты,

- акт сверки с налоговой или справку из ИФНС о состоянии расчетов,

- уточненную декларацию.

Особенности заявления, общие моменты

Заявление имеет стандартную унифицированную форму, обязательную к применению. При его заполнении следует придерживаться определенных норм, которые установлены для всех подобного рода документов, подаваемых в государственные органы.

Начнем с того, что вносить в бланк сведения допускается как в компьютере, так и от руки. Во втором случае нужно следить за тем, чтобы не было помарок, ошибок и исправлений. Если же без них обойтись не удалось, лучше не корректировать бланк, а заполнить новый.

Заявление обязательно должно быть подписано заявителем или его законным представителем. Печать на документе ставить надо только в том случае, если правило по применению штемпельных изделий для заверения исходящей документации указано в учетных документах фирмы.

Заявление рекомендуется писать в двух экземплярах, одинаковых по тексту и равнозначных по праву, один из которых следует передать специалисту налогового органа, второй, после проставления в нем отметки о принятии, оставить у себя. В дальнейшем такой подход позволит избежать возможных разногласий с налоговой службой.

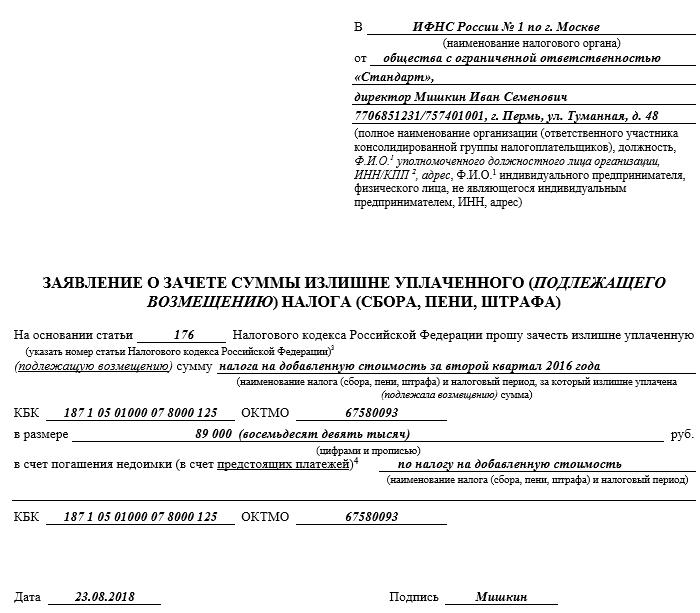

Образец заявления о зачете суммы излишне уплаченного налога

В начале документа указывается:

- адресат, т.е. название и номер налоговой инспекции, в которую он будет передан;

- наименование и реквизиты заявителя – ИНН, ОГРН, адрес и т.п. сведения.

Далее, в основную часть вносится:

- просьба о зачете налога;

- вид налога, по которому произошла переплата;

- вид платежа, в зачет которого ее требуется перечислить;

- сумма (цифрами и прописью);

- код бюджетной классификации (КБК);

- код ОКТМО.

В завершении документ датируется и заявитель ставит в нем свою подпись.

Как отправить заявление

Переправить заявление в налоговые органы можно несколькими путями:

- Самый простой и надежный – доехать до местной налоговой и отдать заявление инспектору лично, из рук в руки.

- Можно передать заявление с представителем, на которого будет написана заверенная должным образом доверенность.

- Отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении.

- В последние годы, в связи с бурным развитием электронного документооборота, стала получать распространение отправка документации в государственные службы через Интернет. Заявление о зачете сумм излишне отправленного налога также можно отослать таким образом, но только при условии, что у предприятия есть зарегистрированная официально электронная цифровая подпись.

Анализ проблемы возврата излишне уплаченных сумм налога налоговым агентом на примере НДС

В принципе, предлагаемый ниже автором подход может быть использован в отношении любого налога, для которого предусмотрена ситуация когда обязанность по уплате налога исполняется не самим налогоплательщиком, а налоговым агентом. Просто для меня эта проблема стала актуальной именно в связи с уплатой НДС.

Типичные случаи, в которых возникает феномен излишней (или ошибочной) уплаты НДС налоговым агентом в бюджет связаны:

- с неправильным указанием наименования контрагента-налогоплательщика;

- с уплатой НДС в отношении операций, не облагаемых НДС;

- с уплатой НДС в ситуациях, когда выяснялось, что контрагент-налогоплательщик зарегистрирован в налоговых целях в России и обязан самостоятельно исполнять обязанности по уплате НДС в бюджет.

Впрочем, основания появления сумм излишне уплаченного налога могут быть разными, это не имеет значения с точки зрения предлагаемого автором анализа ситуации.

На сегодняшний день, основным подходом к проблеме возврата излишне (ошибочно) перечисленного налога является позиция, изложенная в Постановлении Пленума Высшего Арбитражного Суда РФ от 28 февраля 2001 г. № 5 (далее по тексту — Постановление), «О некоторых вопросах применения части первой Налогового Кодекса Российской Федерации», в п. 24 которого указывается, что «излишне перечисленные налоговым агентом в бюджет суммы не превышают сумм, удержанных с налогоплательщика, решение о зачете или возврате этих сумм в пользу налогового агента может быть принято судом только в том случае, когда возврат налогоплательщику излишне удержанных с него налоговым агентом сумм возлагается законом на последнего».

Ну и поскольку законом такой возврат не предусмотрен, то и судебная практика достаточно очевидна:

Постановлением ФАС Восточно-Сибирского округа от 06.10.2009 по делу N А58-609/09 устанавливается, что суд правомерно отказал в удовлетворении требований о признании недействительным решения налогового органа об отказе в возврате излишне уплаченного НДС, поскольку законодательством не установлена обязанность налогового агента возвратить налогоплательщику излишне удержанный им НДС.

Интересно, что в проект новой редакции этого Постановления, достаточно долго обсуждаемого, но до сих пор не принятого официально, пункт 37, посвященный этой проблеме дополнен новеллой о том, что излишне уплаченный налог может быть возвращен и в случае, если налоговый агент по собственной инициативе уплатил налогоплательщику необоснованно удержанную у него сумму налога.

Анализируя текст Постановления, в интересующей нас части, нельзя не обратить внимание на стиль изложения – констатация, без малейшей попытки обосновать предлагаемый подход ссылками на нормы законодательства. Собственно и обосновать-то такой подход нечем, кроме как некими соображениями о «системном подходе». Особенно хорошо это видно при сравнении действующей редакции Постановления и проекта новой его редакции. Очевидно, причиной появления новеллы не послужило изменение законодательства, то есть она появилась как адаптация судебной практики к обстоятельствам коммерческого оборота.

Следует задаться вопросом: «Почему Пленум ВАС не может выработать непротиворечивую, обоснованную нормами права и справедливую, с точки зрения коммерческого оборота, позицию по вопросу возврата излишне уплаченного налога налоговому агенту?».

В приведенном выше решении суда № А58-609/09, истец тщетно пытался обосновать требование о возврате НДС, ошибочно уплаченным им в качестве налогового агента, аргументируя тем, что Постановление Пленума не применимо в его случае. Существуют ли иные аргументы, позволяющие налоговому агенту вернуть «излишне уплаченный налог»? Замечу, что фраза «излишне уплаченный налог» не случайно взята в этом вопросе в кавычки.

Налоговый Кодекс РФ содержит в себе немало понятий, которые следует охарактеризовать как юридическая фикция. В качестве примера, можно привести понятие «реализация работ», природа которого исследовалась автором (в соавторстве) в журнале «НАЛОГОВЕД» (№ 4, 2013). Именно наличие такого рода понятий приводит к появлению большого количества проблем у налогоплательщиков, и создает трудности для правоприменителей при попытке выработать непротиворечивую, основанную на нормах законодательства правовую позицию.

Такой же юридической фикцией, по мнению автора, является и понятие «излишне уплаченный налог».

В реальности, в фактических налоговых правоотношениях, «излишне уплаченного налога» просто не существует.

Дело в том, что сумма, уплаченная в бюджет, может называться налогом только в случае, если этой сумме корреспондирует соответствующая обязанность налогоплательщика по уплате налога.

В соответствии с п. 1, статьи 44 НК РФ, обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных Налоговым Кодексом или иным актом законодательства о налогах и сборах.

В тех случаях, когда основания для возникновения налога отсутствуют, даже если налогоплательщик или налоговый агент ошибочно полагал, что такие основания наличествуют, сумма, уплаченная в бюджет, не имеет налоговой природы. Таким образом, сумма, уплаченная «излишне», то есть вне оснований для уплаты налога, налогом вообще, и «излишне уплаченным НАЛОГОМ», в частности, не является. Как следствие, перечисление такой суммы не порождает последствий, присущих уплате налога.

Возвращаясь к типичным случаям возникновения «излишне уплаченных сумм НДС», перечисленных в начале статьи, следует признать, что в ситуации, когда налоговый агент заплатил НДС в отношении неправильно указанного, то есть несуществующего налогоплательщика, то эту сумму НДС невозможно считать средствами, принадлежащими несуществующему лицу. Эти средства не являются уплатой налога, принадлежат и должны быть возвращены именно организации перечислившей их в качестве налогового агента. Вернее сказать, организации, ошибочно полагавшей, что существуют основания выступать в роли налогового агента в отношении несуществующей организации.

Точно так же, и в случае с уплатой НДС в отношении операций, не облагаемых НДС, и в случае уплаты «агентского» НДС в отношении контрагента-налогоплательщика, самостоятельно исполняющего обязанности по уплате НДС в бюджет: суммы, перечисленные налоговым агентом, при очевидном отсутствии оснований для такого порядка уплаты НДС, уплачены из средств, принадлежащих налоговому агенту и подлежат возврату именно ему.

В свете предлагаемого автором подхода, следует определиться с правовой природой платежей, совершаемых в треугольнике: налоговый агент, налогоплательщик, бюджет. Для того, чтобы продолжить рассуждения, необходимо обозначить отправную точку. И такой отправной точкой для автора является концепция «НДС всегда в цене». Не вдаваясь в подробности, эту концепцию можно условно сформулировать как понимание, что рыночная цена на товары, услуги облагаемые НДС, то есть цена, формируемая на рынке спроса и предложения, всегда включает в себя НДС, даже если продавец и покупатель об этом специально не договаривались. Именно так, и особенно наглядно, это происходит при розничной купле-продаже или оказании услуг физическим лицам. Эта концепция в полной мере применима и к сделкам, совершаемым с иностранными организациями. Кстати, если российская организация приобретает, например, гостиничные услуги для командированного сотрудника в иностранном государстве, то эта российская организация приобретает услугу именно по рыночной цене. И даже если в счете гостиницы выделен НДС, российская организация иностранный НАЛОГ не платит, а платит цену как таковую. Здесь же следует упомянуть и о том, что достаточно распространена практика, когда стороны договариваются о цене, специально оговаривая, что сумма, о которой стороны пришли к соглашению не включает НДС (а иной раз и другие налоги). Такую ситуацию, по мнению автора, следует трактовать как соглашение не о цене, а соглашение о способе расчета окончательной рыночной цены, когда оговоренная сумма должна быть использована как база для расчета.

Что же происходит в ситуации, когда налоговый агент ошибочно уплачивает за налогоплательщика в бюджет НДС?

- сумма, уплаченная налоговым агентом в бюджет не является налогом, ее следует расценивать как ошибочно перечисленные в бюджет средства, принадлежащие налоговому агенту и подлежащие возврату налоговому агенту;

- сумма, удержанная налоговым агентом и не перечисленная контрагенту-налогоплательщику не является «необоснованно удержанной суммой налога», как это указывается в проекте Постановления Пленума ВАС, а является суммой необоснованно удержанной части цены, и должна быть перечислена контрагенту в рамках гражданско-правовых отношений.

- Контрагенту-налогоплательщику следует учитывать то обстоятельство, что ошибочное перечисление налоговым агентом средств в бюджет, не является основанием для неисполнения налогоплательщиком обязанности по уплате НДС по сделке.

В заключение хотелось бы отметить, что применение изложенного автором подхода для защиты прав налогового агента возможно и в условиях действующей редакции Налогового Кодекса. Подход согласуется с базовыми принципами Налогового Кодекса и лишь выводит ситуацию из-под пресса подхода, основанного на оценке принадлежности средств, уплаченных в бюджет в качестве НДС.

Ну и конечно, было бы большим подспорьем для налогоплательщиков, да и для налоговых органов, если бы Пленум ВАС сформулировал свою позицию с учетом несовершенства положений Налогового Кодекса, регулирующих возврат излишне уплаченных сумм.

Возврат излишне уплаченного НДС

Автор: Светлана Валюнина главный бухгалтер-консультант 1С-WiseAdvice

Возврат излишне уплаченного НДС

Автор: Светлана Валюнина

главный бухгалтер-консультант 1С-WiseAdvice

Если у организации возникла переплата по НДС, ее можно вернуть, зачесть в счет будущих платежей или других налогов. Такая возможность прописана статьях 78 и 79 Налогового кодекса РФ. Подробнее об этом читайте в нашей публикации.

Когда образуется переплата

Переплата может возникать по разным причинам:

- бухгалтер ошибся в расчетах и указал в декларации излишне начисленный НДС;

- в налоговой декларации все правильно, но бухгалтер ошибся, заполняя платежное поручение, и в бюджет ушло больше;

- налоговая инспекция взыскала излишние суммы НДС;

- компания заплатила недоимку по результатам налоговой проверки, а потом оспорила доначисления в суде.

От причины возникновения зависит и алгоритм действий по возврату переплаты НДС.

1С-WiseAdvice строго следит за правильностью налогового учета, сбором «первички» и оформлением документов, поэтому переплаты из-за человеческого фактора исключены. Если переплата возникла по вине предыдущего бухгалтера, мы выявим ее и вернем ваши деньги в оборот.

Что можно сделать с переплатой

Компания сама решает, какой вариант ей удобнее. Можно вернуть излишне уплаченный НДС на расчетный счет или зачесть в счет других налогов. А можно вообще ничего не предпринимать, и тогда переплату автоматически зачтут в счет уплаты НДС будущего периода, как только в карточке лицевого счета отразятся очередные начисления по этому налогу.

Если у организации есть долги перед бюджетом по НДС или другим федеральным налогам, пеням и штрафам, первым делом налоговая инспекция зачтет переплату в счет погашения этих долгов (п. 6 ст. 78 НК РФ). Самостоятельный зачет в счет недоимки налоговики могут проводить только за последние три года.

НДС – федеральный налог, и зачесть переплату по нему можно только в счет федеральных налогов, но не региональных или местных.

Скоро все может измениться. На рассмотрении в Госдуме находится проект закона с изменениями в Налоговый кодекс. Одно из них – отмена привязки к виду налога для зачета переплаты. То есть переплаты по федеральным налогам можно будет засчитывать в счет региональных и местных, и наоборот.

Порядок возврата излишне взысканных сумм налога регулирует статья 79 НК РФ. В ней речь идет только о возврате и ничего не говорится о зачете. Поэтому переплату, которая образовалась в результате излишнего взыскания, можно только вернуть на расчетный счет фирмы.

В течение какого срока можно зачесть или вернуть переплату по НДС

Срок давности у переплаты – три года со дня ее возникновения, то есть дня уплаты излишнего налога (п. 7 ст. 78 НК РФ). Для возврата излишне взысканного налога трехлетний срок отсчитывается со дня, когда налогоплательщику стало известно об этом факте.

Если в течение этого времени ничего не предпринять, деньги «сгорают», и воспользоваться ими фирма уже не сможет.

Не надейтесь на налоговиков, отслеживайте состояние расчетов с бюджетом самостоятельно и регулярно проводите сверку. Согласно п. 3 ст. 78 НК РФ налоговики обязаны сообщить о факте переплаты в течение 10 дней после того, как им о ней стало известно. Но если они этого не сделают и три года пройдут, деньги вы уже не вернете. Верховный суд считает, что неуведомление о переплате не может быть основанием для сдвига начала действия трехлетнего срока (определение Верховного Суда Российской Федерации от 30 августа 2018 г. № 307-КГ18-12491).

Как вернуть или зачесть переплату по НДС

Алгоритм действий выглядит так:

- Если ошибка была в декларации, сдать уточненную декларацию с правильными цифрами. Если в декларации все верно и переплата возникла по другой причине, «уточненку» сдавать не нужно.

- Провести сверку с налоговой инспекцией или хотя бы запросить справку о состоянии расчетов с бюджетом. В Налоговом кодексе нет такой обязанности, но, если ваши данные не совпадут с данными ИФНС, налоговики сами предложат провести сверку, прежде чем принимать решение.

- Направить заявление о возврате суммы излишне уплаченного НДС или о зачете в счет других налогов по формам, закрепленным в приложениях 8 и 9 к приказу ФНС России № ММВ-7-8/182@ от 29.03.2017.

- Дождаться решения налогового органа о зачете, возврате или отказе. Решение должны принять в течение 10 дней после получения заявления или подписания акта сверки, если она проводилась. О своем решении налоговая инспекция должна сообщить в течение пяти рабочих дней после того, как примет его.

Если заявление было на зачет переплаты в счет другого налога, обязанность по уплате этого налога считается исполненной в тот день, когда налоговая инспекция примет решение о зачете (пп. 4 п. 3 ст. 45 НК РФ).

Возврат денежных средств должны сделать в течение месяца со дня получения заявления. Но если переплату возвращают по уточненной декларации, то срок возврата удлиняется – деньги перечислят не раньше, чем пройдет камеральная проверка (письмо Минфина России № 03-02-08/30790 от 15.05.2017.).

Если деньги перечислят с опозданием, налоговая инспекция должна выплатить организации проценты исходя из ставки рефинансирования ЦБ РФ (п. 10 ст. 78 НК РФ).

Излишне взысканный НДС всегда возвращают с процентами. Их считают со дня, следующего за днем взыскания (п. 5 ст. 79 НК РФ). Отдельное заявление на перечисление процентов подавать не нужно.

Проценты за задержку возврата, полученные от государства, не считаются доходом фирмы и в налогооблагаемую базу не включаются (пп. 12 п. 1 ст. 251 НК РФ).

Обращайтесь за бухгалтерскими услугами в 1С-WiseAdvice , и у вас не будет ошибок с расчетом и перечислением НДС, а также необходимости оспаривать доначисления ИФНС по итогам проверок.

Изменения 2020: новые правила зачета и возврата налогов

Одна из многочисленных сентябрьских поправок Налогового кодекса, которые принес Федеральный закон от 29 сентября 2019 года № 325-ФЗ – новые правила зачета и возврата налогов, сборов, пеней и штрафов. Несмотря на то, что изменения вступают в силу с 1 октября 2020 года, накануне нового финансового года считаем важным напомнить о них бухгалтерам.

Как зачесть или вернуть переплату сейчас

По действующим правилам зачет переплаты по федеральным налогам и сборам, региональным налогам, а также местным налогам и сборам производят по соответствующим видам. То есть, федеральные налоги засчитывают в счет федеральных, региональные — в счет региональных, местные — в счет местных (п. 1, 14 ст. 78 НК РФ).

В частности, НДС является федеральным налогом, поэтому с переплатой по этому налогу можно поступить так:

- зачесть в счет будущих платежей по НДС;

- зачесть в счет других федеральных налогов – текущих и будущих платежей по федеральным налогам, а также в счет погашения недоимки, пеней, штрафов;

- вернуть на расчетный счет.

Что изменится в зачете и возврате переплаты в 2020 году

С 1 октября 2020 года ограничение, по которому переплату по налогу разрешено зачесть только в счет налога того же вида, отменяется. Зачет можно будет проводить между разными видами налогов.

К примеру, переплату по налогу на прибыль разрешат зачесть в счет недоимки по транспортному налогу, невзирая на то, что транспортный налог является региональным, а переплата возникла по федеральному налогу. Также переплату можно зачесть в счет пеней и штрафов, относящихся к любому виду налога.

По новым правилам зачет или возврат переплаты будут производить любые налоговые инспекции, а не только по месту учета фирмы. Правда, заявление о зачете и возврате придется, как и прежде, подавать в инспекцию по месту учета компании.

Послабления в зачете переплаты между налогами повлекли ужесточения в правилах ее возврата. С 1 октября 2020 года вы сможете вернуть переплаченный налог, только если нет недоимки по любому другому налогу и соответствующим пеням и штрафам. Напомним, на данный момент недоимки не должно быть по налогу того же вида.

Как зачесть или вернуть переплату в 2020 году

Чтобы зачесть или вернуть переплаченный налог, нужно подать в налоговую инспекцию заявление по форме, утвержденной приказом ФНС России от 14 февраля 2017 года № ММВ-7-8/182@. Его можно подать в течение трех лет со дня уплаты данной суммы (п. 7 ст. 78 НК РФ).

Срок подачи заявлений и на зачет, и на возврат переплаты, один — три года с даты излишней уплаты налога. Если речь идет о возврате переплаты из-за превышения авансовых платежей к сумме налога за год, три года отсчитывают со дня подачи годовой декларации (п. 7 ст. 78 НК РФ).

Решение о зачете налоговая инспекция должна принять в течение 10 дней с момента получения заявления. Срок принятия решения о зачете переплаты при проведении камеральной проверки будут отсчитывать:

- по истечении 10 дней со дня, следующего за днем завершения проверки, или дня, когда она должна была закончиться;

- со дня, следующего за днем вступления в силу решения по проверке, выявившей нарушения.

А вот возврата налога придется ждать дольше – налоговым инспекторам на это дается месяц с момента получения заявления. Если переплата выявлена по уточненным декларациям, ждите денег в течение месяца после окончания камеральной проверки (п. 6 ст. 78 НК РФ).

Налоговая инспекция может и отказать в возврате налога. В этом случае она должна сообщить о своем решении, указав причину отказа.

Отказ в возврате или зачете можно обжаловать сначала в вышестоящем налоговом органе, а затем в суде (ст. 137, пп. 1, 2 ст. 138 НК РФ). Жалобу можно подать в течение года с момента, когда вы узнали или должны были узнать о нарушении своих прав.

Читайте в бераторе

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

НТВП «Кедр — Консультант»

Подписка на обзоры и консультационные материалы.

Право-инфо

МОЖНО ЛИ НЕДОИМКУ ПО НДФЛ ПОКРЫТЬ ПЕРЕПЛАТОЙ ПО НДС

По материалам издания «Главная книга»

Минфин неоднократно менял точку зрения по вопросу, возможен ли зачет переплаты по федеральным налогам (в том числе по НДС и налогу на прибыль) в счет погашения «агентской» недоимки по НДФЛ. Последние разъяснения дают надежду на то, что позиция сформировалась окончательно. В чем она заключается, нам пояснил специалист финансового ведомства.

Сумма излишне уплаченного одного федерального налога может быть зачтена в счет недоимки по другому федеральному налогу . Поскольку НДС, налог на прибыль и НДФЛ относятся к федеральным налогам, между ними возможен зачет. И Минфин указал на это еще 8 лет назад . Причем не должно мешать зачету и то, что доходы от этих налогов могут зачисляться в разные бюджеты.

Однако в 2009-2010 гг. тот же Минфин выпускает письма, запрещающие погашение недоимки по НДФЛ зачетом переплаты по НДС и налогу на прибыль. В качестве препятствия для такого зачета была названа необходимость удержания НДФЛ из денег налогоплательщиков (работников и иных граждан) .

Организациям и предпринимателям, являющимся налоговыми агентами, предлагалось :

— уплатить недоимку по агентскому НДФЛ в обычном порядке;

— подать в налоговую инспекцию заявление о возврате переплаты по налогу на прибыль или НДС .

Но суды с таким подходом не соглашались, они считали законным погашение «агентской» НДФЛ-недоимки зачетом переплаты по другому федеральному налогу . И как видно из арбитражной практики, свежих судебных споров по этому вопросу не возникает. Более того, в марте 2016 г. Минфин сам разъяснил, что сумма излишне уплаченного организацией налога на прибыль может быть зачтена в счет погашения недоимки по НДФЛ . Казалось бы, вопрос закрыт. Но история получила неожиданное продолжение.

Новые разъяснения — новые сомнения

В августе Минфин выпустил Письмо, посвященное возможности зачета переплаты по НДС в счет погашения недоимки по НДФЛ :

— c одной стороны, в нем указывается, что ст. 78 НК не ограничивает проведение зачета суммы излишне уплаченного федерального налога в счет погашения недоимки по другому федеральному налогу. Из чего можно сделать вывод, что недоимку по НДФЛ погасить зачетом можно;

— с другой стороны, в Письме говорится о том, что в НК установлен запрет уплаты налога на доходы физических лиц за счет средств налогового агента . Подобный аргумент Минфин ранее использовал, заявляя о невозможности погашения зачетом «агентской» НДФЛ-недоимки. Что это означает на сей раз? Неужели опять возврат к «отказной» стратегии? Но тогда нельзя гасить недоимку по НДФЛ зачетом переплаты и по налогу на прибыль, и по всем другим федеральным налогам.

Вот как это Письмо прокомментировал специалист Минфина.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ НИКОЛАЙ НИКОЛАЕВИЧ — Советник государственной гражданской службы РФ 1 класса

«Должен применяться единый подход к зачету сумм излишне уплаченных налогов. Так, зачет сумм излишне уплаченных федеральных налогов производится по федеральным налогам, а также по пеням, начисленным по федеральным налогам .

Налог на прибыль организаций и налог на доходы физических лиц являются федеральными налогами. В связи с этим вне зависимости от того, что доходы от указанных налогов подлежат зачислению в разные бюджеты, сумма излишне уплаченного налога на прибыль организаций может быть зачтена в счет погашения недоимки по налогу на доходы физических лиц.

НДС также является федеральным налогом. Поэтому переплату по нему тоже можно зачесть в счет погашения недоимки по НДФЛ. Письмо Минфина от 30.08.2016 N 03-07-11/50432 не содержит запрета на проведение такого зачета.

В нем лишь указано, что в НК установлен запрет уплачивать НДФЛ за счет средств налогового агента . Но на возможность зачета переплаты по другим федеральным налогам в счет недоимки по НДФЛ это никак не влияет».

Обратите внимание на то, что Минфин разрешает зачитывать имеющуюся переплату по федеральным налогам лишь в счет погашения недоимки по НДФЛ. Налоговики вряд ли согласятся с тем, чтобы переплата по налогу на прибыль, НДС или другому федеральному налогу была направлена в счет предстоящих платежей по НДФЛ. Ведь уплата его за счет средств налогового агента запрещена: НДФЛ надо сначала удержать из доходов граждан .

п. 1 ст. 78 НК РФ

Письма Минфина от 21.10.2008 N 03-02-07/1-412, от 02.09.2008 N 03-02-07/1-387

пп. 1, 9 ст. 226 НК РФ

Письма Минфина от 19.02.2010 N 03-02-07/1-69, от 20.11.2009 N 03-02-07/1-515

п. 6 ст. 78 НК РФ

Постановление ФАС СЗО от 07.06.2012 N А56-55596/2011

Письмо Минфина от 25.03.2016 N 03-02-07/1/19163

Письмо Минфина от 30.08.2016 N 03-07-11/50432

п. 9 ст. 226 НК РФ

п. 1 ст. 78 НК РФ

Статья впервые опубликована в журнале «Главная книга» 2016, N 21

Как вернуть переплату по налогам?

Сначала нужно свериться с ФНС. Для этого в налоговую отправляется заявление о проведении сверки. Отправить заявление можно в бумажном и электронном виде через личный кабинет ФНС. Чтобы отправить электронное заявление потребуется усиленная квалифицированная электронная подпись. ФНС проводит сверку и присылает акт на следующий день, после его создания. Затем в налоговый орган по месту учета налогоплательщик подает заявление на возврат средств на расчетный счет или зачет налога в счет предстоящих платежей. Заявление заполняется по форме «Приложение № 9 к приказу ФНС России от 14 февраля 2017 года № ММВ-7-8/182».

В заявлении налогоплательщик указывает статью НК РФ, на основании которой подаёт заявление:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- статья 79 НК РФ — для возврата излишне взысканных сумм;

- статья 176 НК РФ — для возмещения НДС;

- статья 203 НК РФ — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Для каждого налога или сбора подается отдельное заявление. Сверяться и отправлять заявление на зачет или возврат нужно в ту налоговую, в которую заплачено.

Принять решение о зачете ФНС должно в течение 10 дней, решение о возврате должно быть принято в течение месяца со дня получения заявления.

После проверки и обнаружения переплаты ФНС вернет или зачтет сумму переплаты в течение месяца. Если у компании есть недоимки, задолженности, штрафы, то возврат ФНС произведет с учетом их погашения.

Федеральные, региональные и местные налоги

Суммой излишне уплаченного налога можно погасить недоимки и задолженности по пеням и штрафам: переплату по федеральным налогам зачесть в счет погашения задолженности по федеральным налогам, переплату по региональным налогам – в счет погашения задолженности по региональным налогам, переплату по местным налогам – в счет погашения задолженности по местным налогам.

- НДС

- Акцизы

- НДФЛ

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина.

- Налог на имущество организаций;

- Транспортный налог;

- Налог на игорный бизнес.

- Земельный налог;

- Налог на имущество физических лиц.

Исходя из классификации налогов, зачесть переплату налога на имущество организаций в счет уплаты транспортного налога допустимо, но нельзя зачесть налог в качестве уплаты налога на прибыль. Потому что налог на имущество и транспортный налог — региональные, а налог на прибыль — федеральный.

Правила НК РФ 78 распространяются на налоговых агентов, плательщиков сборов и участников консолидированной группы налогоплательщиков, поэтому зачет переплаты налога возможен в счет погашения задолженности по НДФЛ налогового агента.

Если нужно ускорить зачет и погасить долг по одному налогу за счет переплаты по другому, укажите это в заявлении на возврат. Если переплаты не хватает, чтобы погасить все долги, укажите, какие долги списывать в первую очередь.

Откуда берутся переплаты

Основных причин переплаты три:

- Ошибка в декларации.

- Большой аванс. Переплата образуется, когда в конце года остались деньги на счете, с которого налоговая снимала деньги. Например, организация имела доход на протяжении трех кварталов и платила налог, затем в 4 квартале организация работала в убыток. В итоге сумма авансовых платежей за 3 квартала превысила сумму налога в конце года.

- Повторное списание налогов. Предприниматель не успел подать декларацию, но заплатил налоги. ФНС не обнаружила отчисление в положенный срок и заблокировала счет, списав сумму налога. Предприниматель платит снова.

Что будет, если ничего не делать?

На возврат переплаты дается 3 года, иначе деньги, скорее всего, потеряются. Можно попробовать списать переплату как «безнадежный долг» — сумму, которую нельзя взыскать из-за давности или из-за объективных причин вроде банкротства фирмы-должника.

Практика показывает, что предпринимателю в этом случае, скорее всего, откажут. Если сумма переплаты такая, что списать выгодно, обратитесь к юристам и профессиональным бухгалтерам, чтобы они взяли на себя списание безнадежных долгов.

Если налоговая отказалась

Если налоговая не вернула деньги и не обратила внимание на повторное заявление, нужно подать жалобу в ФНС через личный кабинет в разделе «Обратиться в налоговый орган».

Если и это не сработало, то нужно разбираться в Арбитражном суде. Арбитражный суд указывает, что организация может обратиться в суд, только после предоставления декларации по НДС, с заявлением о зачете или возврате налога, с полным пакетом документов, которые подтверждают применение нулевой ставки. Ревизоры также могут потребовать подтверждающие вычеты по НДС.