Выплата заработной платы из кассы

Выдать зарплату наличными или перечислить на карту: важные нюансы для госсектора

|

| bluedog studio / Shutterstock.com |

В соответствии с частью третьей ст. 136 Трудового кодекса выплачивать зарплату деньгами можно одним из двух способов:

- выдать наличные в месте выполнения работы;

- перевести деньги в кредитную организацию.

Разберем подробнее порядок принятия решения о способе выплаты.

1. Выплата наличными.

По умолчанию зарплату надо выдавать наличными. Иными словами, если от работников не поступало никаких заявлений, учреждение обязано выдавать зарплату через кассу. Если есть филиалы, кассы придется открыть и там. Ведь для работника филиала место работы – это местонахождение филиала (ст. 57 ТК РФ).

2. Безналичное перечисление.

Безналичная выплата зарплаты возможна только при выполнении четырех условий.

- От работника поступило письменное заявление с указанием реквизитов для перечисления. Причем устной просьбы сотрудника недостаточно, даже если он уже передал в бухгалтерию реквизиты банковской карты. Если работник открыл счет в другом банке, заявление с новыми реквизитами он должен подать не позднее чем за 5 рабочих дней до дня выплаты зарплаты (ч. 3 ст. 136 ТК РФ).

- Работник просит перечислять зарплату именно в кредитную организацию. Иные способы перечисления (через электронные кошельки, почтовыми переводами) ст. 136 ТК РФ просто не предусмотрены (апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25 апреля 2017 г. по делу № 33-1671/2017).

- Условие о выплате зарплаты на банковский счет должно быть предусмотрено коллективным договором или трудовым договором. В противном случае работник не может обязать учреждение перечислять зарплату на банковский счет (кассационное определение Санкт-Петербургского городского суда от 16 июня 2011 г. № 33-9102/2011).

- Работник просит в заявлении перечислять зарплату именно на свой счет. Лучше не перечислять по заявлению сотрудника часть зарплаты родственникам или в счет погашения кредита в банке – платежи третьим лицам желательно проводить только по исполнительным документам и в иных установленных законом случаях. Дело в том, что перечисление части зарплаты третьим лицам, по сути, является услугой, для оказания которой учреждение задействует казначейскую систему. И проверяющие могут поставить вопрос: «Почему учреждение бесплатно оказывает не предусмотренные Уставом услуги, за которые банк берет деньги?».

Всероссийская конференция с участием представителей Минфина

16-17 ноября 2017 года

«Учет и отчетность, правовые

и финансовые вопросы деятельности бюджетных, казенных и автономных учреждений»

3. Переход с наличного на безналичный способ выплаты.

При выполнении перечисленных выше условий работник имеет право принять решение о получении зарплаты на счет в кредитной организации в любое время в течение действия трудового договора – в ТК РФ нет никаких ограничений по этому поводу.

4. Переход с безналичного на наличный способ выплаты.

Учитывая требования ст. 136 ТК РФ, учреждение может принять во внимание желание работника не использовать или вообще закрыть банковский счет и вновь получать зарплату в кассе. Правда, если в связи с переходом всех работников на безналичное получение зарплаты учреждение ликвидировало кассу, суд может посчитать такое требование работника необоснованным (апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25 апреля 2017 г. по делу № 33-1671/2017). И даже если касса в организации еще осталась, судьи порой указывают на отсутствие у учреждения обязанности по выдаче зарплаты из кассы, если сотрудник уже согласился на безналичные перечисления (апелляционное определение Судебной коллегии по гражданским делам Краснодарского краевого суда от 11 февраля 2014 г. по делу № 33-2765/14).

5. Распределение расходов по безналичному перечислению зарплаты.

На основании закона учреждение не может требовать от работника возмещения своих расходов, связанных с переводом сумм зарплаты в кредитную организацию. В то же время работодатель не обязан возмещать расходы, произведенные самим работником во исполнение договора, заключенного им с кредитной организацией.

Зарплата наличными: оформление заявления и выдача

Причины, по которым сотрудник хочет получать зарплату наличкой, разнообразны: почтенный возраст и привычка, отсутствие банкоматов в месте проживания работника. Расскажем, как выплачивать зарплату наличными, какие нюансы есть у этого процесса и когда этого делать нельзя.

Законно ли выдавать зарплату наличкой

Закон не запрещает выдавать зарплату наличкой. Работодатель также не может принуждать сотрудников получать зарплату только на банковский счет, об этом говорит Письмо Минтруда РФ от 20.03.2015 № 14-1/ООГ-1830.

Нужно ли соглашение о выплате зарплаты наличкой

Трудовой договор может предусматривать выдачу зарплаты переводом на банковский счет. Тогда, если работник уже после подписания договора захотел получать зарплату наличкой, он должен получить согласие работодателя, так как для изменения условий договора нужно обоюдное согласие.

Как начать получать зарплату наличкой

Для начала сотрудник пишет заявление в свободной форме на имя директора предприятия со ссылкой на ст. 136 ТК РФ. Работник может просить согласовать его заявление, но не требовать выплаты наличкой — такого права закон не дает.

Генеральному директору

ООО “Первый цех”

Иванову И.И.

от слесаря

Глушкова Д.Д.

ЗАЯВЛЕНИЕ

Прошу с июля 2020 года выдавать мне заработную плату по месту работы в наличной форме в соответствии со статьей 136 Трудового кодекса Российской Федерации.

Может ли работодатель отказать в выдаче зарплаты в наличной форме

Работодатель обязан исправно платить зарплату своим сотрудникам. При этом он сам решает в какой форме — наличной или безналичной — это делать. Работник может попросить изменить форму оплаты, но работодатель не обязан с этим соглашаться.

Судебная практика показывает, что в большинстве случаев суды не удовлетворяют требования работников по переходу на наличный расчет. Основная причина — сотрудник изначально при трудоустройстве подписывает заявление о перечислении зарплаты на банковский счет. Или это сразу оговаривается в трудовом или коллективном договоре.

При этом, если сотрудник не подписывал заявление о перечислении зарплаты в банк, и такой порядок не закреплен в трудовом или коллективном договоре, отказать ему в выдаче зарплаты наличкой работодатель не может. По сути, без этих документов у компании даже не было права на открытие зарплатного счета.

Компания может отказать работникам в выдаче зарплаты наличкой, если было принято решение о ликвидации кассы. То есть компания пользуется только безналичными средствами.

Ведите учет, платите зарплату, налоги и взносы, отчитывайтесь через интернет в Контур.Бухгалтерии. Веб-сервис сам рассчитает суммы, выберет проводки, сформирует отчеты.

Почему работодателю выгоднее выплачивать зарплату безналом

Обычно компаниям выгоднее переводить заработную плату на карты сотрудников в рамках зарплатного проекта. Во-первых, безналичный перевод сделать проще, чем собирать сотрудников и выдавать им наличку. Во-вторых, зарплатный проект дает ряд преимуществ компании, например, за перевод зарплаты не берут комиссию или делают скидку за обслуживание расчетного счета. А при выдаче наличных, работодателю еще придется потратиться на комиссию за снятие денег.

Важно! Недобросовестные предприниматели запрещают сотрудникам даже изменить банк, в котором они получаю свой оклад. Это незаконно. Даже если у компании зарплатный проект в банке А, работник может требовать перечислять зарплату на свою карту в банке Б.

Издержки компании по обналичиванию денег никак не должны влиять на удобство сотрудника в получении зарплаты.

Как выдать зарплату наличкой: порядок и бухгалтерские проводки

Выдавать зарплату наличкой нужно также два раза в месяц. Интервал — не более 15 календарных дней между выплатами. За зарплатой работник должен подойти в кассу организации.

Для оформления выдачи зарплаты используют расчетно-платежную ведомость по форме Т-49 или платежную ведомость по форме Т-51.

Алгоритм выдачи денег прост:

- руководитель или главбух подписывают ведомость на выдачу зарплаты и передают ее кассиру;

- кассир внимательно проверяет наличие всех подписей и готовит нужную сумму;

- наличка выдается сотруднику: чтобы установить личность, кассир может попросить паспорт;

- кассир передает расчетный документ получателю на подпись;

- сотрудник получает зарплату и пересчитывает ее не отходя от кассы.

При выдаче зарплаты бухгалтер строит всего одну проводку: Дт 70 Кт 50.

В кассе деньги на выдачу зарплаты могут лежать до 5 дней даже при превышении лимита кассы. За это время нужно успеть рассчитать всех работников. Оставшуюся зарплату нужно депонировать, то есть вернуть в банк. Тогда бухгалтер строит следующие проводки:

Дт 70 Кт 76.4 — депонирована неполученная зарплата;

Дт 51 Кт 50.1 — депонированная зарплата перечислена на расчетный счет.

По первому требованию работника депонированную сумму нужно вернуть. Бухгалтер сделает такие проводки:

Дт 50.1 Кт 51 — получены деньги с расчетного счета в кассу для выплаты депонированной зарплаты;

Дт 76.4 Кт 50.1 — работнику выдана депонированная заработная плата.

.png)

В каких случаях выдавать зарплату наличкой нельзя

Выдавать зарплату наличкой нельзя только при оплате труда иностранцев. Круг наличных расчетов с иностранцами ограничен ч. 2 ст. 14 ФЗ от 10.12.2003 № 173-ФЗ, и зарплата в этот перечень не входит. Позицию о том, что иностранцам зарплату можно выплачивать только в безналичной форме, налоговая закрепила в Письме ФНС от 29.08.2016 № 3Н-4-17/15799.

Выплата зарплаты наличкой иностранному лицу — нарушение валютного законодательства. Штраф по ч. 1 ст. 15.25 КоАП РФ составит 75-100 % от выданной суммы.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В программе можно рассчитывать, начислять и депонировать заработную плату сотрудникам. Кроме того, сервис поможет рассчитать и уплатить все причитающиеся с зарплаты налоги и взносы и вовремя сдать всю отчетность.

Как малому бизнесу работать с наличкой в 2021 году и не нарваться на неприятности

Порядок ведения кассовых операций не дает покоя чиновникам. Меняют в нем что-то постоянно. То упрощают бизнесу жизнь, то закручивают гайки. Разберем, что изменилось в последнее время в кассовой дисциплине, и как безопасно работать с наличкой в 2021 году.

Сначала о приятном

Спойлер: бумажной волокиты стало меньше.

Кассовый лимит

Организации и ИП – субъекты малого бизнеса могут не устанавливать кассовый лимит (п. 2 Указаний ЦБ РФ от 11.03.2014 № 3210-У). То есть на конец рабочего дня в кассе можно оставлять любую нужную сумму.

С 07.11.2020 налоговики обновляют реестр МСП ежемесячно. Так что сведения о новых субъектах малого бизнеса попадают в него оперативно.

Однако с окончанием 2020 года истек и мораторий на проверки кассовой дисциплины. Поэтому документы важно содержать в полном порядке. Если ваше предприятие решило не устанавливать лимит кассы, зафиксируйте этот факт приказом.

Порядок оформления кассовых операций

Поступление денег в кассу оформляют приходными кассовыми ордерами (форма КО-1), а выбытие – расходными кассовыми ордерами (форма КО-2).

Оформить документы может кассир, а вот подписывать их должен главбух или руководитель. Все операции по приходу и выбытию наличных вносят в кассовую книгу (форма КО-4). Документы можно вести как на бумаге, так и электронным способом.

ИП вправе не оформлять перечисленные выше кассовые документы, если они ведут налоговый учет. То есть учитывают доходы, расходы, физические показатели – данные, которые нужны для правильного расчета налогов.

Организации и ИП теперь могут вести кассовые операции через автоматические устройства без участия кассира. Главное, чтобы устройство умело распознавать на банкноте не менее четырех защитных признаков. Полный список признаков приводить не будем, его можно посмотреть в п. 1.1. Положения ЦБ РФ от 29.01.2018 № 630-П.

При загрузке денег в устройство заполняют расходный ордер. А изъятие денег оформляют приходником.

Идентификация получателя

При выдаче денег кассир обязан убедиться, что выдает деньги лицу, указанному в расходном ордере или ведомости. Но теперь проверять паспорт не обязательно. Кассир сам может решить, какое подтверждение потребовать. Например: опознать получателя по водительским правам.

Депонирование зарплаты

Отметка о депонировании зарплаты в ведомости теперь не нужна. Если на предприятии установлен кассовый лимит, то через пять дней невыданную зарплату нужно сдать в банк. Если лимита нет, можно оставить деньги в кассе.

Выдача денег под отчет

В заявлении от работника теперь не обязательно указывать сумму аванса и срок, на который его нужно выдать. Подпись руководителя на заявлении также не обязательна. Приказ о выдаче средств можно издать сразу на несколько человек. В приказе перечисляют фамилии работников, суммы и сроки выдачи денег под отчет.

Отменили трехдневный срок отчета по подотчетным суммам.

Теперь организации и ИП могут решать самостоятельно, через какой период времени работник должен сдать авансовый отчет. Выдавать деньги работнику снова можно даже тогда, когда он еще не отчитался за прошлые суммы.

Теперь о неприятном

Спойлер: государство хочет, чтобы бизнес работал по безналу.

Расходование денег из кассы

Не все деньги, которые поступили в кассу, можно взять и сразу истратить на какие-то цели. Фактически расходовать напрямую можно только выручку.

Хотя правила наличных расчетов (п. 1 Указаний ЦБ РФ от 09.12.2019 № 5348-У) и содержат еще несколько вариантов, на практике такие ситуации встречаются редко. Например: можно напрямую истратить наличку, поступившую по договору займа от МФО или ломбарда.

Получается, что если подотчетник сдал в кассу остаток средств, то выдать их, например, на зарплату или под отчет другому работнику, уже нельзя. Сначала деньги нужно положить на расчетный счет, а потом снова снять нужную сумму.

Выручку из кассы можно израсходовать на следующие цели:

- зарплата, пособия;

- оплата товаров, работ, услуг:

- выдача под отчет;

- возврат наличных авансов клиенту, если сделка была расторгнута;

- выдача средств на личные нужды предпринимателя.

Нельзя расходовать выручку на:

- покупку ценных бумаг;

- возвраты за товар, ранее оплаченный безналом;

- выплату дивиденды;

- выдачу займов;

- платежи по договору аренды.

Ограничение по расчетам наличными

Максимальная сумма расчетов наличными между организациями и ИП в рамках одного договора осталась прежней: 100 тысяч рублей.

И вообще с 10.01.2021 бизнес будут контролировать жестче. Все операции по снятию или внесению на счет наличных больше 600 тысяч рублей будут попадать «на карандаш». И тот факт, что операция связана с хоздеятельностью предприятия, в расчет приниматься не будет. Эту информацию банк обязан передать в Росфинмониторинг, который, в свою очередь, может оповестить ФНС.

Контроль качества денег

Кассир теперь обязан проверять платежеспособность денег.

Поврежденные, но платежеспособные банкноты и монеты нужно принять в кассу. Деньги проверяют по признакам из п. 1 Указаний Банка России от 26.12.2006 № 1778-У. В частности: купюры могут быть изношенными, потертыми, надорванными, а монеты иметь мелкие механические повреждения.

А вот выдавать из кассы деньги, которые имеют хотя бы одно повреждение из списка в п. 2.9 Положения ЦБ от 29.01.2018 № 630-П, нельзя. Речь идет в частности о купюрах с посторонними надписями, штампами, сквозными отверстиями.

Поврежденные деньги нужно сдавать в банк.

Штрафы

За нарушение кассовой дисциплины организациям и ИП грозят штрафы по ст. 15.1. КоАП РФ:

- предпринимателя или руководителя предприятия накажут на сумму от 4 до 5 тысяч рублей;

- организацию – на сумму от 40 до 50 тысяч рублей.

Малый бизнес на первый раз может отделаться предупреждением, если не причинен ущерб здоровью и жизни людей, имуществу и отсутствует угроза чрезвычайных ситуаций.

Устали разбираться в дебрях законодательства? Боитесь наделать ошибок и попасть под штрафы? Обращайтесь к профессионалам. Специалисты Черной Бухгалтерии разберутся в нюансах вашего бизнеса, исправят ошибки в учете, заберут на себя общение с контролирующими ведомствами. Занимайтесь любимым делом без лишних забот.

Если хотите быть в курсе важных новостей и изменений, подписывайтесь на нас в соцсетях:

Выплата зарплаты через кассу в конфигурации “1С:Бухгалтерия 8” редакция 3.0.

В конфигурации “1С:Бухгалтерия 8” редакция 3.0. реализованы механизмы выплаты сотрудникам заработной платы в наличной и безналичной форме. В этой статье рассмотрим выдачу зарплаты персоналу через кассу предприятия.

Прежде всего, для сотрудников, которые получают зарплату наличными, следует указать такой способ выплаты в справочнике “Сотрудники”:

1. Документ “Ведомость в кассу”

Для выплаты зарплаты в наличной форме воспользуемся документом “Ведомость в кассу”. Доступ к документу в разделе Зарплата и кадры ― Зарплата:

Заполняя шапку документа, выберите вид выплаты: аванс или зарплата. После заполнения необходимых полей шапки документа табличную часть можно заполнить автоматически по кнопке “Заполнить”:

В табличную часть документа будут внесены только те сотрудники, для которых указано, что они получают зарплату наличными.

Обратите внимание, что в столбце “К выплате” ведомости при автоматическом заполнении для выплаты зарплаты будет указана сумма к выплате с учетом ранее выплаченного аванса.

В столбце “НДФЛ” по ссылке, которая открывается при нажатии на итоговую сумму НДФЛ, будут показаны суммы исчисленного налога в расшифровке:

Для проведения документа воспользуемся кнопкой “Провести” в шапке документа.

2. Выдача зарплаты по ведомостям

Если в организации принято выплачивать зарплату по ведомости, тогда необходимо выбрать одну из двух ведомостей, которые доступны по кнопке “Печать”: “Расчетно-платежная ведомость” по форме Т-49 и “Платежная ведомость” по форме Т-53.

В неоплаченном документе “Ведомость в банк” в левом нижнем углу под табличной частью есть кнопка “Оплатить ведомость”.

При нажатии на эту кнопку сформируется документ “Выдача наличных”:

с видом операции “Выплата заработной платы по ведомостям”:

Печатная форма документа представлена “Расходным кассовым ордером” по форме КО-2. Перед формированием ордера следует заполнить его реквизиты:

В результате проведения документа будут сформированы проводки, пример которых показан на рисунке ниже:

3. Выплата сотрудникам отдельными кассовыми ордерами

Если в фирме зарплата выплачивается каждому сотруднику по отдельному платежному документу, то для автоматического формирования расходных кассовых ордеров воспользуемся обработкой “Выплата зарплаты расходными ордерами”. Доступ к обработке в разделе Зарплата и кадры ― Зарплата, но удобно перейти к обработке из документа “Ведомость в кассу” по кнопке “Создать на основании” ― “Выдача наличных (на каждого работника)”:

В открывшейся обработке “Выплата зарплаты расходными ордерами” воспользуемся кнопками “Создать документы” и “Провести документы” для отражения выплаты работникам отдельными РКО:

Посмотреть созданные документы можно в разделе Банк и касса―Касса―Кассовые документы:

Материалы нашей статьи предназначены пользователям, начинающим работать в конфигурации. Надеемся, что подробно описанный порядок действий поможет избежать ошибок при работе с документами по выплате зарплаты в наличной форме.

Выдача зарплаты: раздвоение наличности

Сотрудник обратился в бухгалтерию компании с просьбой перечислять на банковскую карту лишь часть заработной платы. Вторую же часть работник просит выдавать ему наличными через кассу компании. Елена Пшеничная, ведущий эксперт по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт», узнала, возможно ли такое дробление.

Можно ли часть зарплаты заплатить сотруднику на карту, а часть – «наличкой» по ведомости?

Рассмотрим ситуацию, возникшую в одной из компаний: сотрудник изъявил желание получить часть зарплаты наличными, через расчетно-платежную ведомость, другую же часть попросил перечислять ему на банковскую карту. При этом в компании действует зарплатный проект и все работники получают свою заработную плату на банковские карты. Следует добавить, что речь идет не об авансе, то есть зарплате за первую половину месяца, а именно о дроблении второй части дохода, которую в обиходе и принято именовать зарплатой. Рассмотрим вопрос и попробуем дать советы бухгалтеру, как лучше поступить.

Порядок и сроки выплаты заработной платы установлены в статье 136 Трудового кодекса РФ. В соответствии с указанной нормой заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата перевода заработка сотрудника устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым контрактом, подписанным с специалистом, не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Предусмотренное указанной статьей право работника на получение заработной платы не реже чем каждые полмесяца относится к числу условий, установленных законодательством. Это условие не может быть ухудшено ни по соглашению сторон, ни на основании коллективного договора.

Исходя из общепризнанных правил, норм международного права и в соответствии с Конституцией Российской Федерации одним из основных принципов правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений признается обеспечение права каждого работника на выплату заработной платы своевременно и в полном размере (письма Минтруда России от 18 августа 2017 г. № 14-2/В-761, от 28 ноября 2016 г. № 14-1/В-1180).

Применительно к рассматриваемому случаю – дроблению дохода работника на две части выплаты денег: частично наличными, частично переводом на банковскую карту, – можно с уверенностью сказать, что компания не нарушает нормы статьи 136 ТК РФ и выплачивает заработную плату не реже двух раз в месяц, поэтому с этой стороны претензий к ней нет.

Внимание, «зарплатный проект»

В озвученном в самом начале статьи вопросе уточняется, что у компании действует зарплатный проект и деньги сотрудникам перечисляются на банковские карты. А если работника по какой-то причине не устраивает такой вариант?

В этой связи следует упомянуть пункт 3 статьи 136 ТК РФ, а именно: заработная плата выплачивается сотруднику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором.

При этом специалист вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив работодателю в письменной форме об изменении реквизитов для перевода денег не позднее чем за пять рабочих дней до дня выплаты.

А если сотрудник не хочет заменить кредитную организацию, но просит переводить туда лишь часть денег? Можно ли, применяя нормы статьи 136 ТК РФ, согласиться с такой просьбой сотрудника или в обеспечении соблюдения норм трудового и налогового законодательства ему стоит отказать?

Если сотрудник напишет заявление с просьбой выдавать ему заработную плату частично на «карту», а частично – по ведомости в кассе, то этого будет недостаточно. Необходимо дополнительное соглашение к трудовому договору.

Полагаю, что такая выплата зарплаты, когда часть ее перечисляется работнику на счет в банке, а часть – выдается наличными в кассе, вполне возможна. Здесь главное – достигнуть договоренности с работодателем. Ведь в некоторых организациях вообще отсутствует касса и все операции проводятся по «безналу». Если наша, рассматриваемая в примере, компания относится к числу таковых, то, конечно, просьба сотрудника не может быть удовлетворена. К тому же, многие организации, уходя от выплаты заработка работников по ведомостям через кассу, пытаются таким образом уменьшить документооборот.

Касса есть! Что делать дальше?

Ну а как поступить, если работодатель не против? Что для этого надо дополнительно предпринять? Единственное реально возможное решение – это внести изменения в условия трудового договора и дополнительным соглашением предусмотреть такой порядок выплаты.

Следует отметить, что сделать это необходимо в обязательном порядке, поскольку трудовым законодательством предусмотрено только два варианта выплаты заработной платы («касса» и «банковский перевод»), и одна из сторон не вправе изменить такое правило в одностороннем порядке.

Если сотрудник напишет заявление с просьбой выдавать ему зарплату частично на «карту», а частично – по ведомости в кассе, то этого будет недостаточно. Необходимо дополнительное соглашение к трудовому договору. Почему это нужно сделать? Объяснение простое. Указанная норма гласит, что изменение определенных сторонами условий трудового договора допускается только по соглашению сторон (ст. 72 ТК РФ). При этом соглашение об изменении определенных сторонами условий трудового контракта заключается в письменной форме.

Заблаговременное предупреждение

Если сотрудник желает изменить банк, на счет в котором ему перечисляется заработная плата, то он должен подать заявление в кадровую службу компании об изменении банковских реквизитов не позднее чем за пять дней до дня выплаты зарплаты. Такое правило действует в настоящее время.

Однако в будущем срок уведомления может стать больше. Министерство труда планирует увеличить этот период до 15 дней. Поправка вызвана тем, что компании с большим штатом сотрудников не всегда успевают обработать заявления работников (уведомление о начале разработки проекта федерального закона размещено на сайте https://regulation.gov.ru/p/82455).

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выплата зарплаты через кассу: наличными по ведомости

Существует несколько вариантов выплаты заработной платы. Основные из них:

Независимо от того, какой вариант выбран, в программе действия бухгалтера будут следующие: сформировать ведомость, выплатить заработную плату, уплатить НДФЛ.

Рассмотрим каждое действие на примере выплаты заработной платы через кассу.

Пошаговая инструкция

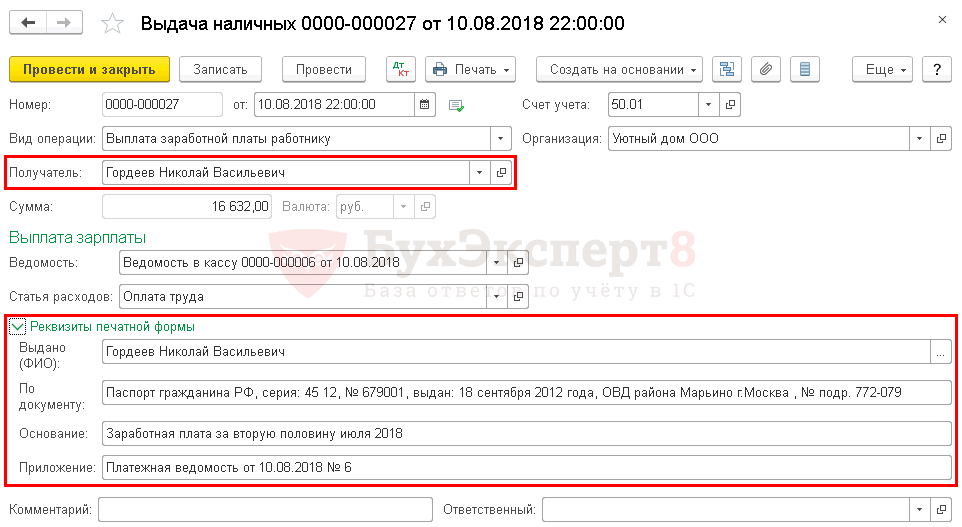

В Организации, согласно локальному акту, выплата зарплаты производится дважды в месяц: 25 и 10 числа. Гордеев Н.В. написал заявление на выплату заработной платы наличными.

10 августа 2018 ему выплачена зарплата за вторую половину июля через кассу.

| Таб. № | Фамилия И.О. сотрудника | К выплате | Способ выплаты |

| 9 | Гордеев Николай Васильевич | 16 632 | через кассу |

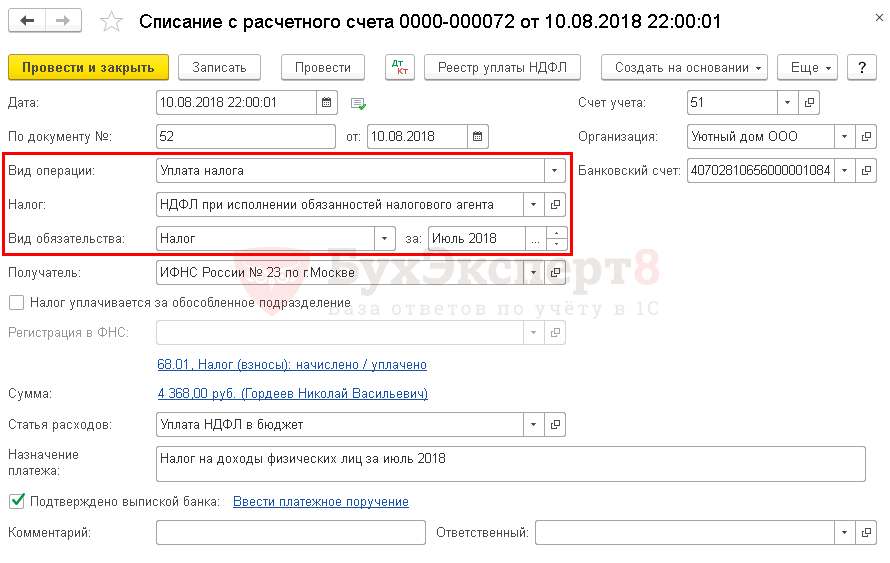

В тот же день уплачен НДФЛ за июль 2018.

Пошаговая инструкция оформления примера. PDF

Выплата зарплаты наличными

Нормативный учет

На выплату заработной платы можно использовать:

- специально снятые для этой цели денежные средства с расчетного счета;

- поступившую в кассу выручку, полученные или возвращенные наличностью займы, неизрасходованные подотчетные средства (п. 1 Указания Банка РФ от 09.12.2019 N 5348).

Срок выплаты зарплаты из кассы составляет не более 5 дней, включая день поступления средств в кассу. Конкретный срок устанавливается локальными актами предприятия. На выданную заработную плату формируется Расходный кассовый ордер, невыданная заработная плата депонируется (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Работодатель не вправе отказать работнику в выдаче зарплаты наличными, даже если другие сотрудники получают ее на карточки. Если от работника не поступило письменного заявления на выплату на карточку, то выдача зарплатных средств возможна только наличными (ст. 136 ТК РФ). Исключение — если на предприятии касса не используется (Апелляционное определение Судебной коллегии по гражданским делам Кировского областного суда от 25.04.2017 по делу N 33-1671/2017).

Формирование ведомости на выплату зарплаты

Формирование ведомости на выплату зарплаты через кассу оформляется документом Ведомость в кассу в разделе Зарплата и кадры — Зарплата — Ведомости в кассу .

Необходимо обратить внимание на заполнение полей:

- Вид выплаты — Зарплата, т. к. перечисляется именно заработная плата по итогам месяца.

- Месяц — месяц начисления заработной платы, которая выплачивается сотруднику.

По кнопке Заполнить формируется табличная часть данными к выплате по итогам указанного месяца:

- К выплате — остаток начисленной суммы, на которую ранее не была сформирована ведомость.

Документ проводки по регистру Бухгалтерский и налоговый учет не формирует.

Документальное оформление

Выплата заработной платы может осуществляться по (п. 6 Указания Банка РФ от 11.03.2014 N 3210-У):

- Расходному кассовому ордеру;

- Расчетно-платежной ведомости по форме Т-49;

- Платежной ведомости по форме Т-53.

Бланк Расчетно-платежная ведомость по форме Т-49 можно распечатать по кнопке Печать — Расчетно-платежная ведомость (Т-49) документа Ведомость в кассу . PDF

Для того чтобы распечатать Платежную ведомость по форме Т-53, необходимо выбрать Печать — Платежная ведомость (Т-53) . PDF

Выплата зарплаты

Фактическая выдача заработной платы работнику на руки оформляется документом Выдача наличных вид операции Выплата заработной платы работнику по кнопке Оплатить ведомость внизу формы документа Ведомость в кассу . PDF

В 1С можно сформировать расходный кассовый ордер на общую сумму заработной платы выданную по ведомости, в этом случае необходимо выбрать Вид операции — Выплата заработной платы по ведомостям. PDF

Необходимо обратить внимание на заполнение полей:

- от — дата выдачи заработной платы или дата закрытия ведомости на выплату зарплаты (абз. 4 п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

- Получатель — сотрудник, которому выплачена заработная плата, выбирается из справочника Физические лица.

- Сумма — сумма заработной платы, выданная из кассы.

- Ведомость — ведомость, по которой была выплачена заработная плата.

- Статья расходов — Оплата труда, с Видом движенияОплата трудаPDF, выбирается из справочника Статьи движения денежных средств.

Если составляется расходный кассовый ордер без расчетно-платежной ведомости (Т-49) или платежной ведомости (Т-53), то в полях Выдано (ФИО) , По документу должны быть указаны ФИО и паспортные данные сотрудника получившего заработную плату через кассу.

Если в Организации оформляется расчетно-платежная (Т-49) или платежная ведомость (Т-53), то эти поля для заполнения не обязательны. Подтверждением выдачи заработной платы из кассы работнику в таком случае является платежная или расчетно-платежная ведомость (п. 6, 6.1 Указания Банка РФ от 11.03.2014 N 3210-У).

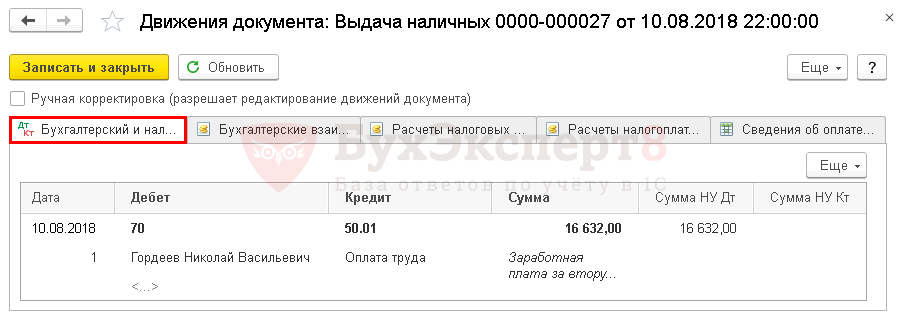

Проводки по документу

Документ формирует проводку:

- Дт 70 Кт 50.01 — выплата заработной платы.

Документальное оформление

Независимо от того, оформляется ли в организации платежная или расчетно-платежная ведомость, на фактически выданную заработную плату необходимо оформить Расходный кассовый ордер (КО-2), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк Расходный кассовый ордер (КО-2) PDF можно распечатать по кнопке Печать — Расходный кассовый ордер (КО-2) из документа Выдача наличных .

Отражение в отчетности 6-НДФЛ

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). Дата фактического получения доходов в виде оплаты труда — последний день месяца, указанный в поле Зарплата за документа Начисление зарплаты PDF (п. 2 ст. 223 НК РФ). Она будет отражаться по стр. 100 Раздела 2 формы 6-НДФЛ.

Расчет заработной платы за июль 2018 года: PDF

- Начислено — 35 000 руб.

- Вычет на детей — 1 400 руб.

- НДФЛ — 4 368 руб.

В форме 6-НДФЛ выплата заработной платы отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 070 — 4 368, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 31.07.2018, дата фактического получения дохода;

- стр. 110 — 10.08.2018, дата удержания налога;

- стр. 120 — 13.08.2018, срок перечисления налога;

- стр. 130 — 35 000, сумма фактически полученного дохода;

- стр. 140 — 4 368, сумма удержанного налога.

Уплата НДФЛ в бюджет

Уплата НДФЛ в бюджет осуществляется не позднее дня, следующего за днем выплаты заработной платы сотруднику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Необходимо обратить внимание на заполнение полей:

- Вид операции — Уплата налога.

- Налог — НДФЛ при исполнении обязанностей налогового агента.

- Вид обязательства — Налог.

- за —Июль 2018, месяц начисления доходов (заработной платы).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

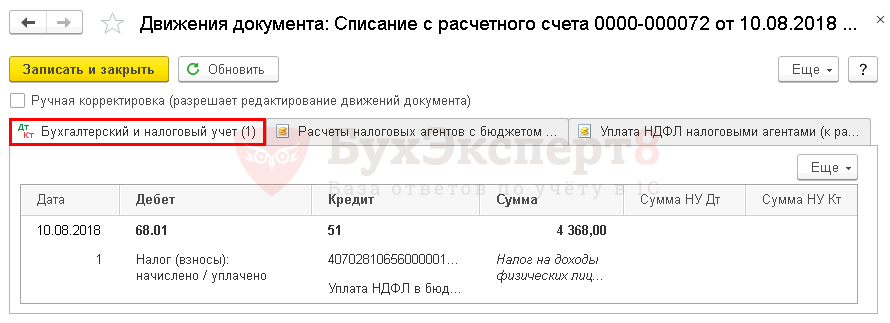

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за май.

Проверка взаиморасчетов

Проверка взаиморасчетов с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету 70 «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

Отсутствие конечного сальдо по счету 70 «Расчеты с персоналом по оплате труда» на день выплаты заработной платы означает, что задолженность по заработной плате перед Гордеевым Н.В. отсутствует.

Проверка взаиморасчетов с бюджетом

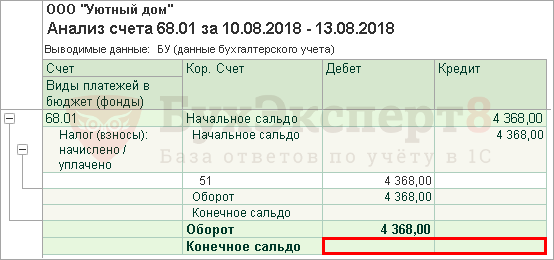

Для проверки расчетов с бюджетом по НДФЛ можно создать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента», в разделе Отчеты — Стандартные отчеты — Анализ счета .

В нашем примере выплата заработной платы осуществлялась 10 августа, поэтому конечная дата отчета должна быть 13 августа (11 и 12 августа — суббота и воскресенье), т. е. ближайший рабочий день за днем выплаты заработной платы.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Выплата аванса через кассу: наличными по ведомостиРассмотрим особенности отражения в 1С выплаты аванса сотруднику через кассу.

- Есть ли ограничения по выдаче займа работнику наличными через кассу организацииЕсть ли ограничения по выдаче займа работнику наличными через кассу.

- Не корректно заполняются Ведомости в кассу на выплату зарплаты после перехода с 8.2 на 8.3Добрый день! Работали в программе 1С Бухгалтерия 8.2. В декабре.

- Если зарплата в нашей организации выплачивается то через банк, то через кассу, как регистрировать выплату?.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Порядок расчета и уплаты НДФЛ / Расход / Расчет зарплаты |

| Объекты / Виды начислений: | Счет 50.01 — Касса организации, Счет 68.01 — НДФЛ при исполнении обязанностей налогового агента, Счет 70 — Расчеты с персоналом по оплате труда |

| Последнее изменение: | 03.09.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)