Как уплатить ндфл и сдать отчетность по обособленному подразделению

Как уплатить ндфл и сдать отчетность по обособленному подразделению

Дата публикации 06.05.2021

ООО на УСН зарегистрировано в Красноярске, но не ведет там свою деятельность. При этом открыто обособленное подразделение в Нижнем Новгороде, где снимаем офис, набран штат сотрудников и ведется деятельность. Куда платить страховые взносы, НДФЛ, УСН и сдавать отчетность?

Уплачивать единый налог и представлять декларацию по УСН нужно в инспекцию Красноярска, уплачивать НДФЛ и представлять отчетность по нему – в инспекцию Нижнего Новгорода. Порядок уплаты страховых взносов и представление расчетов по ним зависит от того, открыт ли обособленному подразделению расчетный счет и начисляет ли оно выплаты в пользу физлиц.

Налог по УСН

Организация на УСН обязана представлять налоговую декларацию и уплачивать налог (авансовые платежи по нему) по месту своего нахождения (п. 6 ст. 346.21, п. 1 ст. 346.23 НК РФ). Местом нахождения организации является место ее государственной регистрации (п. 2 ст. 54 ГК РФ).

Кроме того, за такой организацией сохраняется обязанность поставить на учет созданное ею обособленное подразделение (п. 1 ст. 83 НК РФ). Под обособленным подразделением понимается создание хотя бы одного стационарного рабочего места на срок более одного месяца вне места нахождения самой организации (п. 2 ст. 11 НК РФ).

Однако гл. 26.2 НК РФ не предусматривает обязанности сдавать отчетность и уплачивать налог в связи с применением УСН по месту нахождения обособленного подразделения. Таким образом, организация на УСН не обязана отчитываться и уплачивать налог по месту нахождения своего обособленного подразделения.

Соответственно, подавать декларацию по УСН и уплачивать налог следует в налоговый орган Красноярска.

Организации, имеющие обособленные подразделения, уплачивают НДФЛ как по месту нахождения головной организации, так и по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ). При этом сумма налога, подлежащая уплате в бюджет по месту нахождения так называемой обособки, определяется исходя из:

- суммы облагаемого дохода, начисляемого и выплачиваемого работникам этого подразделения;

- сумм доходов, начисляемых и выплачиваемых по гражданско-правовым договорам, заключенным обособленным подразделением с физическими лицами.

Отчетность по НДФЛ, заполненную в отношении работников обособленного подразделения, представляют в налоговый орган по месту нахождения подразделения (п. 2 ст. 230 НК РФ).

Таким образом, НДФЛ, удержанный с зарплаты работников обособленного подразделения, следует уплачивать в инспекцию Нижнего Новгорода. Туда же необходимо подавать и расчет по форме 6-НДФЛ, заполненный в отношении работников этого подразделения.

Что касается представления расчета по форме 6-НДФЛ в инспекцию Красноярска, то подавать его не нужно (в т. ч. нулевой), если по месту нахождения головной организации отсутствуют рабочие места и не было выплат в пользу работников.

Страховые взносы

Организации, имеющие обособленные подразделения, которым открыты счета и которые начисляют выплаты физлицам, должны платить страховые взносы и представлять расчеты по страховым взносам (п. 11 ст. 431 НК РФ):

- по месту своего нахождения

- и по месту нахождения обособленных подразделений.

Таким образом, если обособленному подразделению в Нижнем Новгороде открыт расчетный счет и это подразделение начисляет зарплату работникам, то уплачивать страховые взносы следует в налоговый орган Нижнего Новгорода. А вот расчет по взносам следует представить:

- в инспекцию Красноярска. При этом если там нет рабочих мест и не было выплат в пользу работников, то расчет заполняется в упрощенном виде (титульный лист, раздел 1 без приложений и раздел 3)

- и в налоговую Нижнего Новгорода в отношении выплат в пользу работников обособленного подразделения.

Если расчетного счета у обособленного подразделения нет и оно не начисляет выплат в пользу работников, то взносы подлежат уплате по месту нахождения организации (т. е. в г. Красноярск). Туда же будет подаваться и отчетность.

Смотрите также

- Можно ли применять УСН, если есть обособленное подразделение?

- С каких доходов сотрудников организация должна заплатить НДФЛ по месту нахождения обособленного подразделения?

- Как рассчитать базу по взносам, если сотрудник в течение года работает в разных обособленных подразделениях?

- Нужно ли сдавать нулевой расчет 6-НДФЛ?

- Как заполнить нулевой расчет по страховым взносам?

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Обособленное подразделение: налоги и отчетность

Организация находится в городе N . В марте открыли обособленное подразделение в том же городе, но на территории, подведомственной другой налоговой инспекции. Какую отчетность надо сдавать в эту налоговую инспекцию и какие налоги платить?

Чтобы не платить налог на прибыль по обособленному подразделению, которое планируется открыть в марте в городе N , надо не позднее 13 апреля направить в инспекцию ФНС по месту нахождения головной организации Уведомление № 1 и Уведомление № 2 (см. предпоследний абзац письма ФНС России от 30.12.2008 № ШС-6-3/986).

Чтобы не платить налог на имущество по месту нахождения обособленного подразделения, в локальном документе организации, например, в положении об обособленном подразделении или в приказе о его создании, надо написать: «обособленное подразделение бухгалтерский учет не ведет, отдельного баланса не имеет».

В отношении НДФЛ надо учитывать следующее.

С одной стороны, согласно п.7 ст. 226 НК РФ налоговые агенты – российские организации, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы НДФЛ как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения. Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения, определяется исходя из суммы облагаемого дохода, начисляемого и выплачиваемого работникам этого обособленного подразделения.

С другой стороны, согласно ст. 13 НК РФ налог на доходы физических лиц – это федеральный налог. Он перечисляется на единый казначейский счет, с которого соответствующий орган Федерального казначейства производит перераспределение налоговых доходов по бюджетам. В местные бюджеты попадает часть НДФЛ по нормативам, установленным ст. 61.1 Бюджетного кодекса РФ. В платежном поручении на перечисление налога налоговый агент указывает код ОКАТО муниципального образования, в котором налоговый агент осуществляет деятельность и в который поступает перечисленный налог. В принципе, если головная организация и обособленное подразделение имеют одинаковый ОКАТО, то можно предположить, что достаточно сделать одно платежное поручение на уплату НДФЛ по организации в целом, так как налог попадет туда, куда следует. Однако, в официальных письмах Минфин и ФНС указывают на возможность уплаты налога одним платежным поручением только в случаях, когда совпадают КПП и ОКАТО обособленных подразделений, то есть когда обособленные подразделения находятся на территории одного муниципального образования и стоят на учете в одном налоговом органе. Если же у обособленных подразделений организации разные КПП, то по каждому КПП должно быть составлено отдельное платежное поручение. При этом, как следует из официальной позиции, указанное положение не распространяется на головную организацию и ее обособленное подразделение даже с одним ОКАТО.

См. письма Минфина РФ от 21.09.2011 № 03-04-06/3-230, от 03.07.2009 № 03-04-06-01/153, от 09.12.2010 № 03-04-06/3-295, от 01.07.2010 № 03-04-06/8-238, письмо ФНС России от 03.08.2011 № АС-4-3/12547.

Обособленные подразделения, находящиеся в одном муниципальном образовании, могут иметь одинаковые КПП, если организация воспользовалась правом, предоставленным п. 4 ст. 83 НК РФ и поставила их на налоговый учет по месту нахождения одного обособленного подразделения. Для этого в налоговую инспекцию по месту нахождения головной организации надо направить уведомление по форме № 1-6-Учет (утв. приказом ФНС России от 01.08.2011 № ЯК-7-6/488@).

В отношении подачи сведений 2-НДФЛ официальная позиция заключается в следующем: сведения о доходах физических лиц – сотрудников обособленного подразделений надо предоставлять в налоговый орган по месту учета обособленного подразделения, в который производится перечисление НДФЛ. См. письма Минфина РФ от 21.09.2011 № 03-04-06/3-229, № 03-04-06/3-230, ФНС России от 28.03.2011 № КЕ-4-3/4817.

Что касается страховых взносов, то здесь следует руководствоваться нормами Федерального закона от 24.07.2009 № 212-ФЗ. Согласно п.11 ст. 15 закона встать на учет в территориальных органах ПФР и ФСС, сдавать туда отчетность и перечислять на их реквизиты страховые взносы должны обособленные подразделения, которые:

— имеют отдельный баланс;

— (и) имеют свой расчетный счет;

— (и) начисляют выплаты и иные вознаграждения в пользу физических лиц.

Если обособленное подразделение не соответствует хотя бы одному из вышеперечисленных признаков, то:

а) такое подразделение не надо ставить на учет в фондах по месту его нахождения;

б) уплату страховых взносов и предоставление отчетности в целом по организации должна осуществлять головная организация в территориальные органы ПФР и ФСС, в которых она состоит на учете.

Как уплатить ндфл и сдать отчетность по обособленному подразделению

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Минфина России от 16 февраля 2021 г. N 03-01-10/10394 «О перечислении НДФЛ и налога на прибыль организацией, имеющей обособленные подразделения»

В соответствии с письмом от 15.02.2021 Департамент анализа эффективности преференциальных налоговых режимов совместно с Департаментом налоговой политики сообщают следующее.

1. Согласно статье 13 Налогового кодекса Российской Федерации (далее — Кодекс) налог на доходы физических лиц относится к федеральным налогам и является обязательным к уплате на всей территории Российской Федерации.

При этом поступления указанного налога подлежат зачислению в бюджеты субъектов Российской Федерации и муниципальных образований.

Абзацем первым пункта 7 статьи 226 Кодекса предусмотрено, что совокупная сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета налогового агента в налоговом органе, если иной порядок не установлен данным пунктом.

При этом согласно абзацу второму пункта 7 статьи 226 Кодекса налоговые агенты — российские организации, указанные в пункте 1 статьи 226 Кодекса, имеющие обособленные подразделения, обязаны перечислять исчисленные и удержанные суммы налога в бюджет как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения.

Таким образом, организации, имеющие обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц в бюджет по месту нахождения каждого своего обособленного подразделения.

2. Согласно статье 284 Кодекса налоговая ставка по налогу на прибыль организаций устанавливается в размере 20 процентов, за исключением случаев, предусмотренных данной статьей. Сумма налога, исчисленная по налоговой ставке в размере 2 процентов (3 процентов в 2017 — 2024 годах), зачисляется в федеральный бюджет. Сумма налога, исчисленная по ставке 18 процентов (17 процентов в 2017 — 2024 годах), зачисляется в бюджеты субъектов Российской Федерации по месту нахождения организации.

При этом в случае если в состав организации входят обособленные подразделения, то в соответствии со статьей 288 Кодекса суммы налога на прибыль организаций, подлежащие зачислению в доходную часть бюджетов субъектов Российской Федерации, уплачиваются также по месту нахождения этих обособленных подразделений.

Таким образом, уплата налога на прибыль организаций осуществляется по месту нахождения организации и (или) ее обособленных подразделений, в котором базируется их производственная деятельность.

3. В соответствии со статьями 12, 14 и 15 Кодекса налог на имущество физических лиц и земельный налог относятся к местным налогам, а транспортный налог — к региональным налогам. Средства от уплаты указанных налогов зачисляются соответственно в местные (региональные) бюджеты и являются существенными доходными источниками указанных бюджетов.

Также направляем копию ответов по обращениям, поступившим в Минфин России (письма Минфина России от 17.12.2020 N 03-01-11/110825 и от 08.02.2021 N 03-01-11/7919).

| Заместитель директора Департамента анализа эффективности преференциальных налоговых режимов | А.Т. Заитов |

Обзор документа

Организации, имеющие обособленные подразделения, перечисляют исчисленные и удержанные суммы НДФЛ в бюджет по месту нахождения каждого обособленного подразделения.

Налог на прибыль уплачивается по месту нахождения организации и (или) ее обособленных подразделений, в котором базируется их производственная деятельность.

НДФЛ: теперь по принципу «одного окна»

С 1 января 2020 года упростилось администрирование НДФЛ для организаций с обособленными подразделениями. Порядок уплаты налога и сдачи отчётности максимально приблизили к тому, что установлен для налога на прибыль. Разберёмся, кто и как может воспользоваться новшествами.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/27059@ и от 16.12.2019 № БС-4-11/25885@).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Организация с обособленными подразделениями: правила представления отчетности по НДФЛ

Если в состав организации входят обособленные подразделения, то, занимаясь подготовкой отчетности по форме 2-НДФЛ в качестве налогового агента, она задается вопросом: в какой налоговый орган необходимо ее представить? Чиновники ответили на него. (ПИСЬМО МИНИСТЕРСТВА ФИНАНСОВ РФ от 06.02.13 № 03-04-06/8-35)

НДФЛ: обязанности налоговых агентов

При выплате доходов работникам организация (работодатель) признается налоговым агентом. Основная обязанность налогового агента – правильно и своевременно исчислить, удержать с работников НДФЛ и перечислить его в бюджет (подп. 1 п. 3 ст. 24, п. 1 ст. 226 НК РФ), а также представить сведения о суммах выплаченных доходов.

По общему правилу сумма налога, исчисленная и удержанная у сотрудников, перечисляется в бюджет по месту постановки организации на учет (п. 7 ст. 226 НК РФ).

Другое дело, если у такой организации есть обособленные подразделения…

Напомним, что в соответствии с пунктом 2 статьи 11 НК РФ обособленным признается подразделение, которое территориально отделено (обособлено) от организации и по местонахождению которого оборудованы стационарные рабочие места на срок более одного месяца. При этом подразделение считается созданным, даже если это не отражено в учредительных или иных организационно-распорядительных документах компании. Если же по месту трудовой деятельности работников стационарные рабочие места не создаются, обособленного подразделения не возникает.

В том случае, если компания поставила на учет обособленные подразделения, уплата НДФЛ с выплат персоналу, работающему в этих подразделениях, должна производиться по местонахождению каждого из них. Данная норма следует из пункта 7 статьи 226 НК РФ и применяется независимо от того, имеет ли подразделение отдельный баланс или расчетный счет.

Причем если обособленное подразделение зарегистрировано в середине месяца, то НДФЛ по месту его учета уплачивается пропорционально доле дохода, начисленного сотрудникам за время работы в таком подразделении (письмо УФНС России по г. Москве от 26.12.07 № 28-11/124267).

Порядок представления отчетности

Ежегодно не позднее 1 апреля налоговый агент должен направлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных с них налогов за предыдущий налоговый период (п. 4 ст. 24, п. 2 ст. 230 НК РФ).

Такие сведения подаются по форме 2-НДФЛ, утвержденной приказом ФНС России от 17.11.10 № ММВ-7-3/611. В приложении к этому приказу содержатся и рекомендации по ее заполнению*.

* Порядок представления сведений о доходах физических лиц установлен в приказе ФНС России от 16.09.11 № ММВ-3-/576.

Если есть обособленные подразделения

В том случае, если у организации есть одно или несколько обособленных подразделений, справки по форме 2-НДФЛ за работников таких подразделений должны представляться по их местонахождению. То есть в налоговые органы, где данные подразделения состоят на учете.

Именно о таком порядке подачи отчетности говорится в комментируемом письме.

По мнению специалистов главного финансового ведомства, обязанность налоговых агентов по представлению сведений по форме 2-НДФЛ корреспондирует с обязанностью уплачивать совокупную сумму НДФЛ, удержанную с налогоплательщиков. Таким образом, в какой налоговый орган произведена уплата налога, туда и должна поступить отчетность.

Следовательно, сведения о доходах работников обособленного подразделения должны быть представлены в налоговый орган по его местонахождению.

Отметим, что это не первое подобное разъяснение. Аналогичные выводы содержатся в письмах Минфина России от 16.12.11 № 03-04-06/3-348 и от 21.09.11 № 03-04-06/3-229.

Однако ранее чиновники утверждали, что сведения о доходах всех работников могут быть представлены по месту учета головной организации (письма Минфина России от 13.11.06 № 03-05-01-04/312, ФНС России от 13.03.08 № 04-1-05/0916).

Если организация зарегистрирована в качестве крупнейшего налогоплательщика

Организация, в состав которой входят обособленные подразделения, может быть зарегистрирована в качестве крупнейшего налогоплательщика.

Тогда все декларации и расчеты сдаются в инспекцию по месту ее учета в качестве крупнейшего налогоплательщика. Это следует из пункта 3 статьи 80 НК РФ.

Однако в отношении отчетности по налогу на доходы физических лиц специалисты ФНС России предложили особый порядок.

В своем письме от 26.12.12 № ЕД-4-3/22280 они указали два возможных варианта представления отчетности за работников обособленных подразделений.

Первый – справки по форме 2-НДФЛ представляются в налоговый орган по местонахождению обособленного подразделения;

Второй – они сдаются в режиме «одного окна» в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Организации имеют право выбрать наиболее удобный для себя способ.

Ответственность за непредставление отчетности

Если налоговый агент не сдал в налоговый орган документы, предусмотренные Налоговым кодексом или иными законодательными актами о налогах и сборах, то на него налагается штраф.

Его размер составляет 200 руб. за каждый непредставленный документ. Это прописано в пункте 1 статьи 126 НК РФ.

НДФЛ при смене юридического адреса

- Отчётность в ФСС за сотрудников в 2021 году

- Отчетность в ФСС через интернет

- Как подготовить отчёт 6‑НДФЛ

- Ежемесячный отчёт СЗВ‑М в 2021 году

- Отчётность в ПФР за сотрудников в 2021 году

- Расчет по страховым взносам в налоговую в 2021 году

- Как подтвердить вид деятельности в ФСС?

- Электронные трудовые книжки и СЗВ‑ТД

- Как исправить отчёт СЗВ‑СТАЖ

- Как сдать отчёт СЗВ‑ТД

- Отчёт СЗВ‑К для Крыма

- Что такое среднесписочная численность работников и как её считать

- Как сформировать корректировку по отчёту РСВ

Справочная / Отчётность и налоги за сотрудников

НДФЛ при смене юридического адреса

Разбираемся, куда платить и как отчитываться по НДФЛ после смены юридического адреса. Инструкция будет полезна организациям и предпринимателям на УСН с сотрудниками.

Дождитесь изменений в ЕГРЮЛ / ЕГРИП

Вы сменили юридический адрес ООО или прописку ИП. Посмотрите, появились ли новые реквизиты в ЕГРЮЛ / ЕГРИП. Организациям нужно обратить внимание на ОКТМО, КПП и код налоговой инспекции. ИП — на ОКТМО и номер налоговой. Если реестр уже обновился, пора проверять реквизиты в платёжках и отчётах.

Проверьте ОКТМО — код по классификатору территорий муниципальных образований

Начисления и уплаты должны быть на одном ОКТМО. Начисления — то, что вы показали в отчёте 6-НДФЛ и должны заплатить, а уплаты — то, что вы фактически заплатили. Важно, чтобы ОКТМО в отчёте и платёжках совпадали.

Налоговая записывает начисления и уплаты в специальную карточку по расчётам с бюджетом. Новый ОКТМО означает, что вам открыли ещё одну карточку. Если продолжите платить и отчитываться, как раньше, по одной образуется переплата, а по другой — недоимка.

ОКТМО может поменяться, даже если переехали на соседнюю улицу.

После изменений в ЕГРЮЛ / ЕГРИП отчитывайтесь в новую налоговую

В идеале должно быть так: вы пишите заявление на смену юридического адреса, вас снимают с учёта в старой налоговой и передают карточку по расчётам с бюджетом в новую инспекцию. С этого момента платите и отчитываетесь только туда.

В порядке заполнения 6-НДФЛ сказано, что организации указывают код по ОКТМО того муниципального образования, где находится организация или её обособленное подразделение. Формально наличие обособки — единственная причина, когда за один период нужно сдавать отчёты с разными ОКТМО.

Но на практике бывает по-другому. Иногда из-за переезда налоговики просят сдать два комплекта отчётности.

☎️ Позвоните в новую налоговую и спросите, как сдавать 6-НДФЛ и 2-НДФЛ за период переезда.

Если скажут «сдавайте один отчёт с новым ОКТМО», измените реквизиты в Эльбе и отправляйте отчёты в новую налоговую. Правильные платёжки и отчёты будут формироваться автоматически. Больше ничего делать не нужно.

⚠️Если за период переезда попросят сдать два отчёта с разными ОКТМО, действуйте по инструкции ниже.

Как правильно заплатить НДФЛ

Предположим, запись об изменениях в ЕГРЮЛ сделана 20 мая. С этой даты перечисляйте НДФЛ и сдавайте отчёты в новую налоговую. Хронология будет такой:

Выдали зарплату за март

Заплатили НДФЛ с зарплаты за март по старым реквизитам

Выдали зарплату за апрель

Заплатили НДФЛ с зарплаты за апрель по старым реквизитам

20 мая

Появилась запись в ЕГРЮЛ: новые ОКТМО, КПП и код инспекции

Выдали зарплату за май

Заплатили НДФЛ с зарплаты за май по новым реквизитам

Чтобы в Эльбе формировались правильные платёжки, измените реквизиты на актуальные.

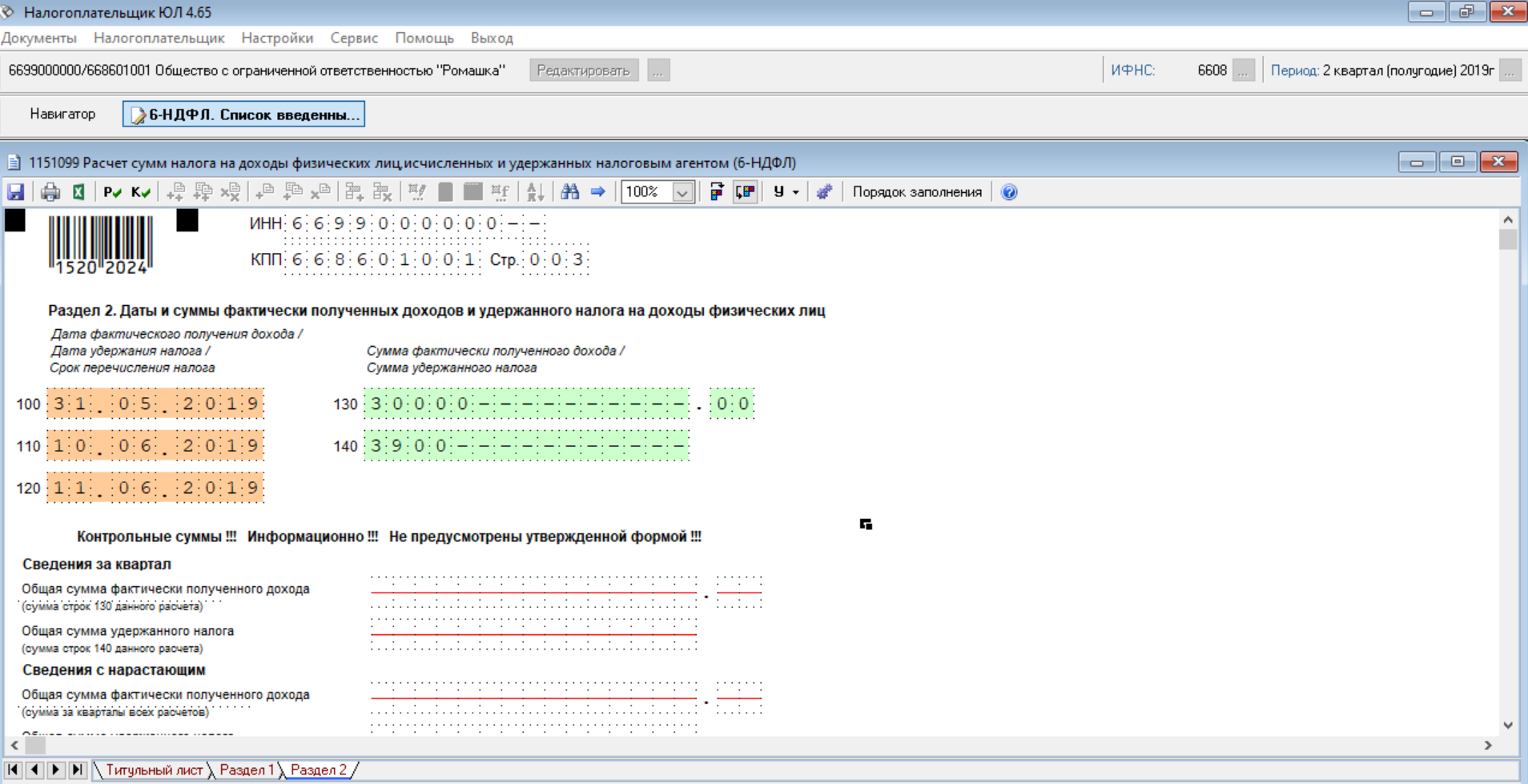

Как сформировать два комплекта 6-НДФЛ

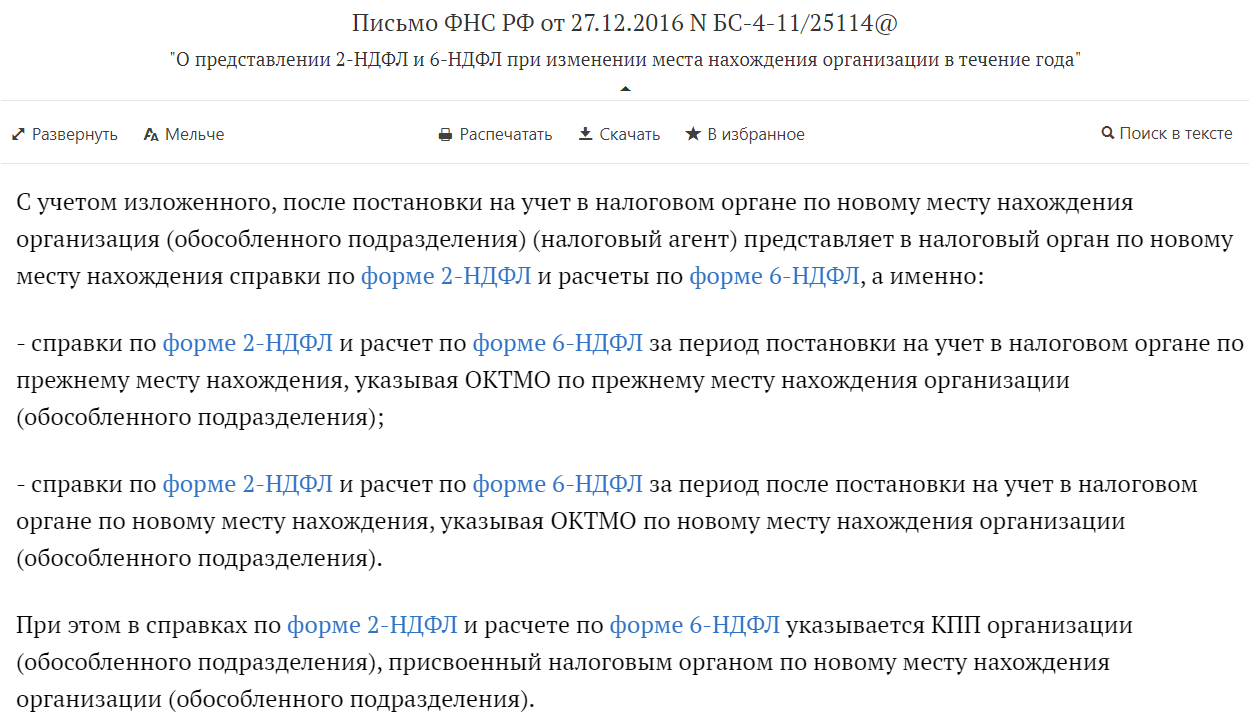

В инструкции опираемся на разъяснения из письма ФНС № БС-4-11/25114@:

Отчёт 6-НДФЛ сдают поквартально. Переезд пришёлся на май, поэтому за полугодие надо сформировать два комплекта отчётности: оба в новую налоговую, с новым КПП. В первом отчёте будут начисления до переезда и старый ОКТМО, во втором — начисления после переезда и новый ОКТМО.

- В Эльбе найдите задачу «Сдать отчёт 6-НДФЛ за I полугодие», на последнем шаге нажмите «Сохранить файл для ИФНС» — загрузится файл отчёта в формате xml.

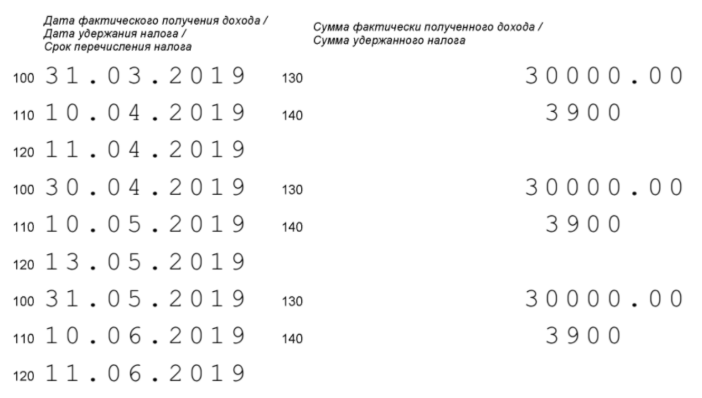

В разделе 2 — три начисления НДФЛ: с зарплаты за март, апрель и май. Если сдать отчёт в таком виде, то все они попадут на новый ОКТМО. Это приведёт к недоимкам и переплатам.

- Скопируйте отчёт. Копия понадобится позже, чтобы сделать отчёт с новым ОКТМО.

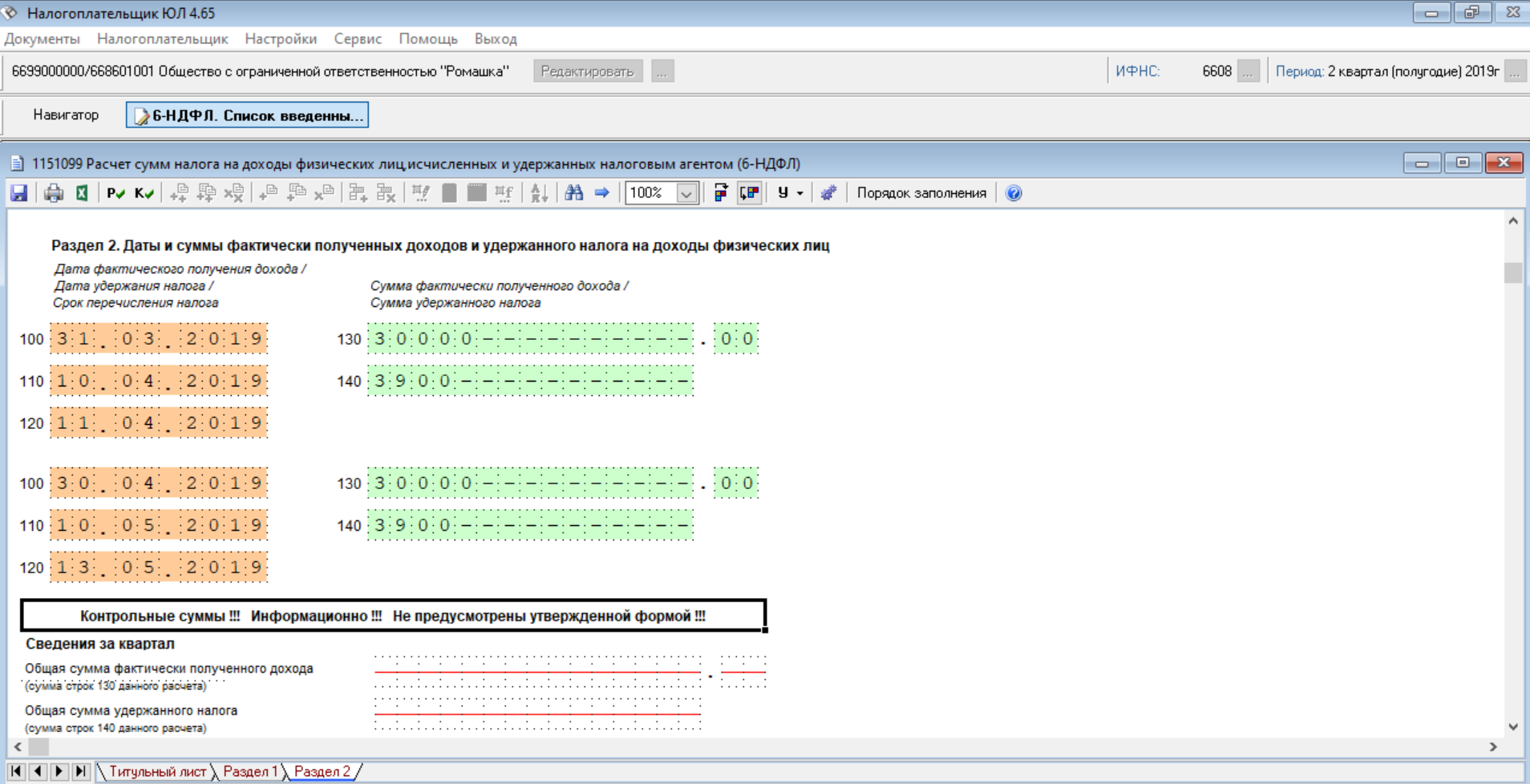

- Скачайте Налогоплательщик ЮЛ, запустите программу. Добавьте реквизиты организации в разделе «Налогоплательщик».

- Перейдите в раздел Сервис → Приём документов из файлов.

- Откройте файл, который выгрузили из Эльбы. На титульном листе укажите старый ОКТМО.

Перейдите в Раздел 2 и удалите июньскую выплату: клик правой клавишей мыши → удалить строку.

Сохраните файл на компьютере в формате xml (не Excel). Это будет первый комплект отчётности со старым ОКТМО.

- Откройте с помощью Налогоплательщика копию отчёта, выгруженного из Эльбы. Удалите первые два начисления — останется только июньская выплата. Проверьте, чтобы на титульном листе был указан новый ОКТМО. Это второй комплект отчётности за полугодие.

- После исправления присылайте отчёты нам на e@kontur.ru, мы загрузим их в вашу учётную запись для отправки в налоговую. В теме письма напишите: «подгрузка отчётов 6-НДФЛ из-за смены юридического адреса».

Отчёты за 9 месяцев и за год формируйте в Эльбе как обычно, редактировать их не нужно.

Как сформировать два комплекта 2-НДФЛ

Справки 2-НДФЛ сдают по итогам года. В первом комплекте должны быть доходы до смены адреса и старый ОКТМО, во втором — суммы после смены адреса и новый ОКТМО. Принцип такой же, как с 6-НДФЛ.

- Сформируйте 2-НДФЛ в Эльбе, сохраните файл для ИФНС. Имейте в виду: задача открывается в январе.

- Откройте справки в Налогоплательщике, отредактируйте начисления по месяцам, проверьте ОКТМО. Файлы сохраните в формате xml.