Как составить промежуточный ликвидационный баланс?

Промежуточный баланс при ликвидации ООО

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный баланс

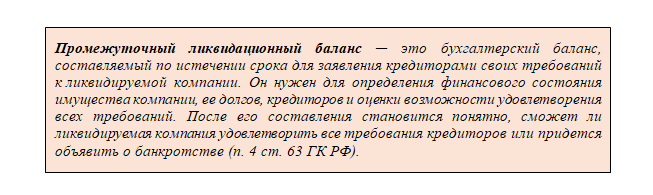

По своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный баланс

Промежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный баланс

В подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

- выездная налоговая проверка обнаруживает в документации фирмы несоответствие некоторых сведений фактическому положению дел;

- ликвидация по каким-либо причинам затягивается и проходит дольше полагающегося по закону срока;

- кредиторы предъявляют должнику свои финансовые претензии после утверждения промежуточного баланса. Но это возможно только тогда, когда эти претензии признаны либо арбитражным судом, либо ликвидационной комиссией.

Кто должен заниматься составлением промежуточного баланса

Как правило, в организациях этим занимаются:

- сотрудники бухгалтерских, финансовых и экономических отделов;

- непосредственно руководитель предприятия при наличии необходимых навыков;

- ликвидатор;

- иные уполномоченные лица.

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

Как составлять промежуточный баланс: основные моменты

Ликвидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

- об активах и пассивах компании;

- о ее имуществе;

- о текущих кредиторских долгах;

- о существующих дебиторских долгах.

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

- данные об уставном капитале – на момент закрытия он должен быть ровно таким, каким был указан в уставе юридического лица во время его постановки на государственный учет;

- информацию о займах и кредитах. Здесь должны быть указаны все кредиторы предъявившие свои финансовые претензии в течение двухмесячного срока с момента объявления о закрытии предприятия. Напротив каждого из них необходимо написать о том, какое решение принято по данному долгу, в частности, погашен он или кредитору отказано в его возмещении;

- все о заработной плате, в том числе премиях, компенсациях за отпуск, различных пособиях и материальной помощи, выплачиваемых сотрудникам;

- доходы. Здесь должна содержаться информация обо всех доходах, в том числе тех деньгах, на которые кредиторы не предъявили свои требования;

- внеоборотные средства и убытки.

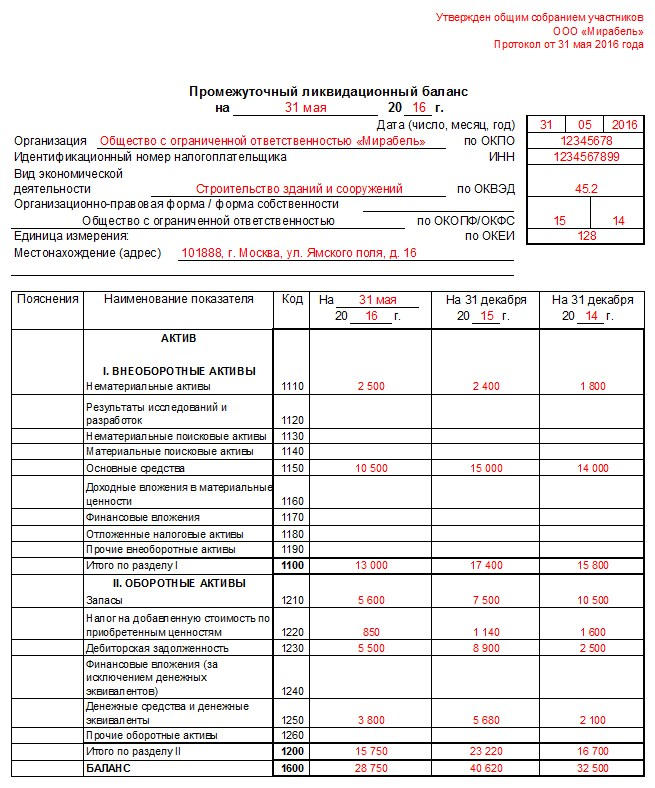

Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанцию

Сначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

- акт по оценке имущества юридического лица;

- копию публикации в СМИ о закрытии предприятии;

- протокол собрания учредителей;

- уведомление об утверждение промежуточного баланса либо ликвидационной комиссией, либо конкурсным управляющим.

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Промежуточный ликвидационный баланс в 2021 году

Что это такое

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

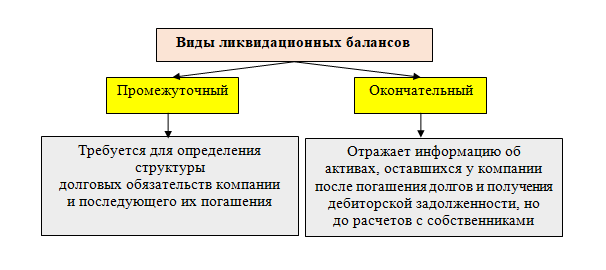

Ликвидационный баланс бывает промежуточным и окончательным.

Промежуточный ликвидационный баланс оформляется по истечении 2-х месяцев со дня публикации в «Вестнике государственной регистрации» извещения о ликвидации (если только ликвидационной комиссией не был установлен больший срок для предъявления требований со стороны кредиторов).

Предварительная подготовка данных и само составление промежуточного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия.

Форма (бланк) промежуточного ликвидационного баланса

На 2021 год установленной формы промежуточного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно.

За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс».

Разработанный бланк промежуточного ликвидационного баланса вы можете бесплатно скачать по этой ссылке.

Порядок составления промежуточного ликвидационного баланса

Помимо финансовых показателей промежуточный ликвидационный баланс обязательно должен содержать:

1. Сведения о составе имущества организации

В промежуточный ликвидационный баланс необходимо включить (при наличии) данные об имуществе:

- Перечень машин, оборудования и других основных средств с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- марки;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень зданий и сооружений с указанием:

- инвентарного номера объекта;

- наименования объекта и его местонахождения;

- года ввода в эксплуатацию;

- фактического износа;

- их остаточной стоимости.

- Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

- наименования объекта и его местонахождения;

- года начала строительства;

- фактически выполненного объема;

- их балансовой стоимости.

- Перечень долгосрочных финансовых вложений с указанием:

- наименований долгосрочных финансовых вложений;

- их стоимости по активу баланса.

- Перечень нематериальных активов с указанием:

- наименований нематериальных активов;

- их стоимости по активу баланса.

- Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

- производственных запасов;

- животных на выращивании и откорме;

- незавершенного производства;

- расходов будущих периодов;

- готовой продукции;

- товаров;

- НДС по приобретенным ценностям;

- прочих запасов и затрат;

- денежных средств;

- расчетов;

- прочих активов (в том числе указываются отгруженные товары).

- Расчеты с дебиторами:

- за товары, работы и услуги;

- по векселям полученным;

- с дочерними организациями;

- с бюджетом;

- с персоналом;

- по прочим операциям;

- с прочими дебиторами.

- Авансы, выданные поставщиками и подрядчиками.

- Краткосрочные финансовые вложения.

- Денежные средства:

- касса;

- расчетные счета;

- валютные счета.

2. Перечень требований, предъявленных кредиторами и результаты их рассмотрения

При заполнении перечня требований, предъявленных кредиторами указывается:

- наименование кредитора (в порядке очередности);

- сумма задолженности;

- решение об удовлетворении.

В отдельной графе необходимо отразить результаты рассмотрения требований кредиторов ликвидационной комиссией.

Примечание, вышеперечисленную информацию можно включить непосредственно в сам баланс, а можно оформить в виде приложения (скачать образец) составленного в произвольной форме (акт, протокол и т.д.).

При составлении промежуточного ликвидационного баланса обычно используются данные последнего бухгалтерского баланса, оформленного до принятия решения о ликвидации.

Промежуточный ликвидационный баланс может составляться неоднократно.

После составления промежуточного ликвидационного баланса

После того как промежуточный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им требуется оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе.

Как только промежуточный баланс будет утвержден, в налоговую инспекцию необходимо предоставить:

- нотариально заверенное уведомление по форме Р15016;

- промежуточный ликвидационный баланс.

Помимо этого во многих ФНС дополнительно могут потребовать:

- протокол (решение) об утверждении промежуточного ликвидационного баланса;

- документы, подтверждающие публикацию в «Вестнике».

Образец заполнения промежуточного ликвидационного баланса

Ниже представлен пример заполнения промежуточного ликвидационного баланса:

Как составить ликвидационный баланс

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

Образец ликвидационного баланса (заглавная часть):

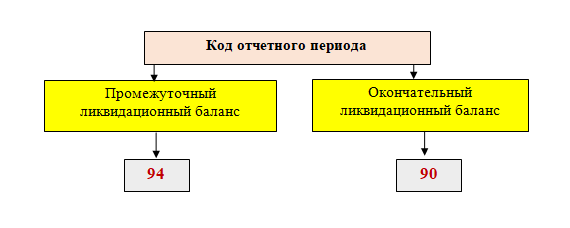

Специальные коды

Может ли ликвидационный баланс быть нулевым

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

На какую дату составляется ликвидационный баланс

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

В любом случае дата составления ликвидационного баланса предшествует дате формирования окончательной (последней) отчетности компании.

Кто подписывает баланс

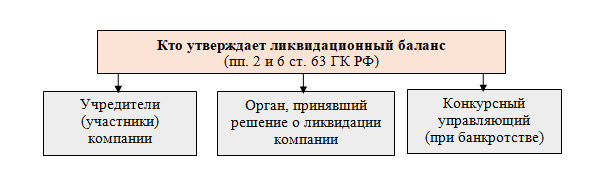

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Как сдать ликвидационный баланс в налоговую

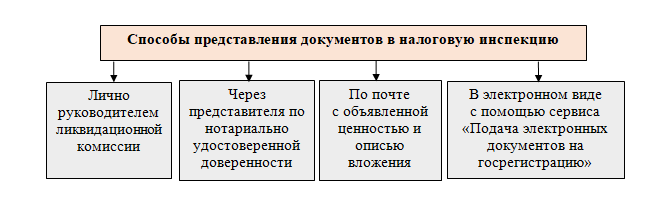

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Энциклопедия решений. Формирование промежуточного ликвидационного и ликвидационного баланса

Формирование промежуточного ликвидационного и ликвидационного баланса

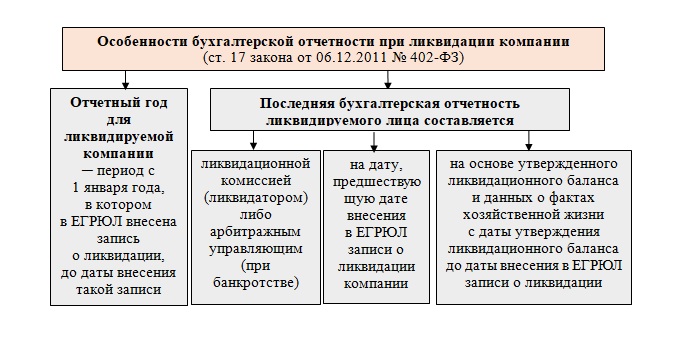

Промежуточный ликвидационный баланс, а также ликвидационный баланс составляются ликвидационной комиссией в промежуток времени с момента принятия решения о ликвидации и до даты внесения в ЕГРЮЛ записи о ликвидации (п. 2, п. 6 ст. 63 ГК РФ).

И промежуточный, и ликвидационный баланс должны быть утверждены учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

Специальных форм для их составления законодательно не предусмотрено. По мнению Федеральной налоговой службы, в этом случае целесообразно использовать бланк обычного бухгалтерского баланса, утвержденного приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций», с соответствующей пометкой («Промежуточный ликвидационный баланс» либо «Ликвидационный баланс») (информация от 26.09.2016, письмо от 07.08.2012 N СА-4-7/13101). При этом законодательство не предъявляет и каких-либо требований к порядку формирования их показателей. В связи с этим отражение числовых показателей в промежуточном ликвидационном балансе и ликвидационном балансе производится по общим правилам бухгалтерского учета.

1. Промежуточный ликвидационный баланс формируется после окончания срока для предъявления требований кредиторами , который устанавливается ликвидационной комиссией и не может быть менее двух месяцев с момента публикации о ликвидации в органах печати (п. 2 ст. 63 ГК РФ).

Основой для его составления являются данные бухгалтерского учета, подтвержденные результатами предварительно проведенной инвентаризации.

Составляется промежуточный ликвидационный баланс в целях фиксации сведений о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. При этом в него включаются требования, не оспариваемые сторонами как по праву, так и по размеру, иное влечет предоставление в регистрирующий орган ликвидационных балансов, содержащих недостоверные сведения. Указанная правовая позиция изложена в постановлении Президиума ВАС РФ от 08.04.2014 N 18558/13.

В соответствии с п. 3 ст. 20 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон N 129-ФЗ) о формировании промежуточного ликвидационного баланса руководитель ликвидационной комиссии (ликвидатор) должен уведомить регистрирующий орган по установленной форме. При отсутствии такого уведомления процедура ликвидации может быть признана не соблюденной, что в свою очередь может повлечь отказ в регистрации прекращения деятельности (постановление ФАС Московского округа от 29.10.2009 N КГ-А40/11269-09).

2. Ликвидационный баланс составляется после завершения расчетов с кредиторами (п. 6 ст. 63 ГК РФ).

Факт надлежащего завершения расчетов со всеми кредиторами, предъявившими в установленные сроки требования к ликвидируемому лицу, является единственным условием, соблюдение которого необходимо для составления ликвидационного баланса. При отсутствии кредиторской задолженности и необходимости расчетов с кредиторами, ликвидационный баланс может быть сформирован непосредственно после утверждения промежуточного ликвидационного баланса.

В свою очередь при наличии требований кредиторов утверждение ликвидационного баланса и представление его в регистрирующий орган неправомерно*(1).

Представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчеты с кредиторами, является основанием для отказа в государственной регистрации ликвидации юридического лица либо признании внесенной в ЕГРЮЛ записи о прекращении деятельности недействительной. Такова правовая позиция высших судов (постановления Президиума ВАС РФ от 05.03.2013 N 14449/12, от 15.01.2013 N 11925/12, от 13.10.2011 N 7075/11), которая в настоящее время учитывается при рассмотрении споров, связанных с ликвидацией организаций (например, постановления ФАС Северо-Западного округа от 11.11.2013 N Ф07-8643/13 (определением ВАС РФ от 28.11.2013 N ВАС-17230/13 отказано в передаче в Президиум ВАС РФ), ФАС Уральского округа от 08.11.2013 N Ф09-10405/13, ФАС Поволжского округа от 31.10.2013 N Ф06-10053/13, Восемнадцатого ААС от 15.11.2013 N 18АП-11550/13 и др.)*(2).

Таким образом, утвержденный ликвидационный баланс может содержать числовые показатели по всем статьям, кроме статей, отражающих кредиторскую задолженность (за исключением задолженности перед учредителями, которые по смыслу норм ГК РФ о ликвидации не относятся к кредиторам).

Пример

Участники общества приняли решение о её ликвидации. После опубликования информации в органах печати и окончания срока для предъявления требований кредиторов был составлен промежуточный ликвидационный баланс, в котором отражены обязательства, подлежащие удовлетворению, в размере 1 220 000 руб.

Для расчетов с кредиторами используются денежные средства, имеющиеся у организации на дату составления промежуточного ликвидационного баланса (600 000 руб.), а также полученные от должников (300 000 руб.).

Поскольку денежных средств недостаточно для погашения задолженности перед кредиторами, ликвидационная комиссия осуществляет продажу нематериальных активов, основных средств и готовой продукции с публичных торгов.

После осуществления указанных операций и расчетов с кредиторами составлен ликвидационный баланс.

Числовые показатели промежуточного ликвидационного и ликвидационного баланса в данной ситуации (в сравнении) могут выглядеть следующим образом (в тыс. руб.):

Показатели промежуточного ликвидационного баланса

Шаг 6 – промежуточный ликвидационный баланс

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс (ПЛБ) составляется на основе действующих правил ведения бухгалтерского учета и отчетности и показывает имущественное и финансовое положение компании (соотношение активов и пассивов) по состоянию на период истечения срока для заявления кредиторами требований, определенного в сообщении о ликвидации ООО.

В соответствии с Федеральным законом «О бухгалтерском учете», при ликвидации фирмы с целью контроля и обеспечения достоверности показателей бухгалтерского учета и бухгалтерской отчетности ликвидационной комиссии предписано осуществить инвентаризацию имущества и обязательств компании, в рамках которой осуществляется проверка, и документально подтверждаются финансовые обязательства субъекта, выявляется принадлежащее ему имущество и его итоговая оценка.

К промежуточному ликвидационному балансу прикладывается список имущества закрываемой фирмы, а также реестр кредиторов и заявленных ими требований, отраженных в размере, установленном ликвидационной комиссией.

Требования кредиторов фиксируются в документации, на основе материалов, доказывающих наличие обязательств юридического лица и их размер. В качестве таковых могут выступать: договор, заключенный компанией, решение государственных и третейских судов, векселя. В случае несогласия ликвидационной комиссии с объемом требования кредитора в промежуточном балансе фиксируется размер обязательства, принятый ликвидационной комиссией.

Обязательства закрываемой компании, кредиторы по которым не заявили требований в установленный срок, а также заявленные в установленный срок, но не признанные органом, осуществляющим ликвидацию, отображаются в соответствующих частях промежуточного ликвидационного баланса.

Если кредитором по обязательству, с размером которого ликвидационная комиссия не согласна, получено судебное решение, подтверждающее размер обязательства, в баланс должна быть внесена именно та сумма, которая определена решением суда, вступившим в законную силу.

Таким образом, ликвидационный баланс позволяет установить соотношения объема имущества, принадлежащего юридическому лицу, и объем его долговых обязательств. При этом важно установить, какая из данных величин больше. На этом этапе определиться дальнейший ход процедуры ликвидации.

Так, если сумма имущества фирмы больше размера её долгов, требования кредиторов в дальнейшем будут удовлетворены, а оставшееся имущество, именуемое ликвидационной квотой, будет распределено между учредителями (участниками) компании. Совсем иначе ситуация будет разворачиваться, если сумма долгов больше превышает стоимость имущества. В таком случае, требования всех кредиторов не могут быть удовлетворены, что вызывает необходимость перехода от общего порядка ликвидации к процедуре несостоятельности (банкротства).

Утверждение промежуточного ликвидационного баланса совершается посредством его рассмотрения учредителями (участниками) компании, которые и производят непосредственное утверждение.

Данные ПЛБ должны включать:

- Сведения о структуре и составе активов и пассивов юридического лица.

- Сведения об имуществе, принадлежащем компании.

- Сведения об имеющейся дебиторской задолженности.

- Сведения о кредиторской задолженности.

В балансе, составляемом перед удовлетворением требований кредиторов, будут указаны суммы задолженностей, предъявленных и списанных как до, так и после истечения срока, определенного ликвидационной комиссией.

Следует обратить внимание, что конкретный порядок составления промежуточного ликвидационного баланса нормативно не установлен.

При его формировании надлежит руководствоваться общими правилами, установленными ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.1999 N 43н с учетом пункта 2 статьи 63 Гражданского кодекса РФ. Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью документа.

Анализируя структуру баланса, можно выделить в нем несколько составных частей:

- Вводная часть, которая включает: дату утверждения, наименование компании, указание ИНН и основного кода ОКВЭД, организационно-правовую форму юридического лица, местонахождение (адрес) фирмы, а также единицы измерения денежных средств (млн. руб/тыс. руб).

- Основная часть: описание оборотных и внеоборотных активов, пассивов, справку о наличии ценностей, которые учтены на балансовых счетах, перечень требований кредиторов (которые, как было отмечено ранее, могут быть вынесены в отдельное приложение).

Документ подписывается председателем ликвидационной комиссии с расшифровкой подписи.

Рекомендательная форма промежуточного ликвидационного баланса доступна для использования в информационно-справочной системе «Консультант Плюс». Она может быть получена и из иных источников, однако надежнее и дальновиднее было бы обратиться к проверенному ресурсу, чтобы избежать наличия ошибок в дальнейшем.

Уведомление о составлении ПЛБ

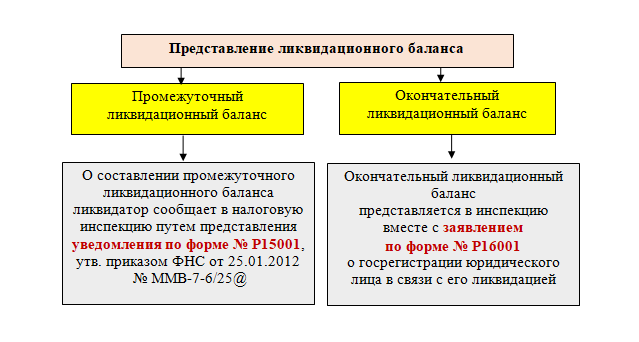

Руководителем ликвидационной комиссии (или ликвидатором) направляется форма № Р15001 – «Уведомление о ликвидации юридического лица» в налоговую инспекцию, в которой указывается она факт составления промежуточного ликвидационного баланса. Обратите внимание, что до июля 2013 года уведомление осуществлялось по форме Р15003.

Вместе с данным уведомлением в регистрирующий орган представляется решение о ликвидации и сам ПЛБ. Срок предоставления составляет три дня с момента его утверждения.

Ликвидационный баланс

при ликвидации ООО

Одним из важнейших документов, связанных с ликвидацией бизнеса, является ликвидационный баланс. Точнее говоря – это не один, а как минимум — два документа, потому что эти балансы формируются на разных этапах ликвидации компании. Рассмотрим, в каких случаях и по каким правилам нужно составлять данные отчеты.

Зачем нужны ликвидационные балансы

Любой бизнес создается для получения прибыли. Но когда дело доходит до ликвидации компании, говорить о доходности обычно уже не приходится.

Владельцы в этой ситуации стремятся вернуть хотя бы часть вложенных в предприятие денег.

Но сделать это не так-то просто. Ведь сначала нужно «закрыть» все расчеты, т.е. взыскать дебиторскую задолженность и погасить кредиторскую.

И только после урегулирования финансовых вопросов с сотрудниками, контрагентами и бюджетом оставшиеся средства (если они, конечно, будут) могут поделить между собой учредители.

Именно для контроля за всеми этими процессами и служат ликвидационные балансы. Каждый из них «отвечает» за свой этап распределения ресурсов ликвидируемой компании.

Промежуточный ликвидационный баланс

Процесс добровольной ликвидации юридического лица начинается с принятия его владельцами соответствующего решения и уведомления регистрирующего органа (ст. 62 ГК РФ).

Далее управление переходит в руки ликвидатора, назначаемого собственниками. Им может стать, например, один из учредителей, директор или другой представитель руководства организации.

Первым действием ликвидатора должна быть публикация объявления в СМИ с указанием срока, в течение которого кредиторы могут предъявить претензии к компании.

Срок определяется ликвидатором самостоятельно, исходя из масштабов бизнеса и количества контрагентов, но он не может быть меньше 2 месяцев (п. 1 ст. 63 ГК РФ).

Конечно, ликвидатор не ограничивается подачей объявления. Он должен принять все меры для поиска кредиторов и сверки расчетов с ними. В этот же период производят и взыскание дебиторки.

По истечении срока, который был дан кредиторам для требований, и составляется первый из отчетов, связанных с ликвидацией бизнеса – промежуточный ликвидационный баланс (ПЛБ).

Он отражает состояние имущества компании и ее задолженности на тот момент, когда ликвидатор готов приступить к расчетам с кредиторами.

На дату составления промежуточного ликвидационного баланса должна быть не только проведена сверка с контрагентами, но и закончены все судебные разбирательства и налоговые проверки (если таковые проводились).

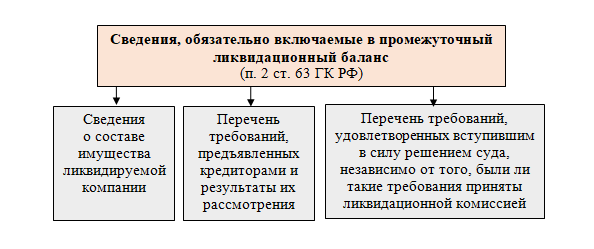

Статья 63 ГК РФ определяет, что промежуточный ликвидационный баланс должен содержать следующие обязательные сведения:

- состав имущества;

- требования кредиторов и результат их рассмотрения;

- требования, установленные вступившими в силу решениями суда (показываются отдельно).

Специальная форма промежуточного ликвидационного баланса законом не предусмотрена. Поэтому бизнесмены, как правило, используют типовой бланк, утвержденный приказом Минфина РФ от 02.07.2010 № 66н.

К промежуточному ликвидационному балансу следует приложить подробный перечень объектов имущества компании и расшифровки расчетов с дебиторами и кредиторами. Список имущества должен быть составлен на основе проведенной инвентаризации.

Промежуточный ликвидационный баланс подписывается ликвидатором и утверждается общим собранием участников.

В общем случае после составления промежуточного ликвидационного баланса кредиторы уже не могут предъявить претензии к ликвидируемой компании.

Исключением является ситуация, когда дополнительная задолженность подтверждена решением суда или возникла по итогам налоговой проверки. Также ликвидатор имеет право признать «новые» долги и в добровольном порядке. Во всех подобных случаях промежуточный ликвидационный баланс составляется повторно.

Обязанности сдавать промежуточный ликвидационный баланс в налоговую инспекцию закон не предусматривает. Ликвидатор должен лишь уведомить регистрирующий орган о том, что этот документ составлен (п. 3 ст. 20 закона от 08.08.2001 № 129-ФЗ «О государственной регистрации…»).

Однако обычно вместе с уведомлением сдают и сам промежуточный ликвидационный баланс. Дело в том, что без информации, содержащейся в нем, налоговики не смогут проверить итоговый ликвидационный баланс и принять обоснованное решение о ликвидации компании.

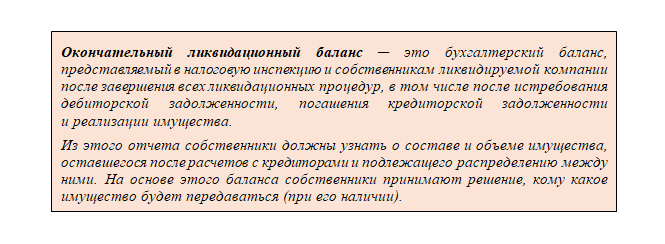

Итоговый ликвидационный баланс

Основываясь на данных промежуточного ликвидационного баланса, ликвидатор оценивает, способна ли организация погасить все долги.

Если имущества явно не хватает, а компания обладает признаками банкротства, то ликвидатор должен обратиться с соответствующим заявлением в суд. Ситуации, когда он обязан это сделать, отражены в ст. 3, 6 и 9 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». Основными критериями здесь являются сумма долга (свыше 300 тыс. руб.) и длительность просрочки (свыше 3 месяцев).

В этом случае суд принимает решение о начале процедуры банкротства и все полномочия переходят от ликвидатора к назначенному судом арбитражному управляющему. Он организует реализацию имущества компании и распределение вырученных средств между кредиторами в соответствии с требованиями закона № 127-ФЗ.

Если же активов компании достаточно, то ликвидатор осуществляет гашение долгов в порядке, предусмотренном ст. 64 ГК РФ.

Когда все расчетные процедуры завершены – формируется итоговый ликвидационный баланс (ИЛБ) по той же форме, что и промежуточный ликвидационный баланс.

Если ликвидация проводилась «через банкротство», то итоговый ликвидационный баланс не должен включать в себя сведения об имуществе, т.к. оно полностью используется для покрытия долгов. А вот остатки задолженности перед кредиторами такой баланс может содержать.

Ликвидация юридического лица в общем случае влечет за собой прекращение непогашенных обязательств (ст. 419 ГК РФ). Исключением является ситуация, когда кредиторы доказали в суде, что их убытки связаны с недобросовестными действиями владельцев, руководителя или других контролирующих должника лиц (КДЛ).

Тогда эти виновные лица могут быть привлечены к субсидиарной (дополнительной) ответственности (ст. 61.11, 61.12 закона № 127-ФЗ). Это означает, что суд может обязать контролирующих должника лиц погасить долги компании за счет личного имущества.

Если же компания закрывается «обычным» путем, то итоговый ликвидационный баланс не должен включать в себя кредиторскую задолженность. Но в нем может быть информация о денежных средствах и другом имуществе, оставшемся после расчетов с кредиторами.

Это имущество подлежит распределению между собственниками компании. Статья 63 ГК РФ не дает однозначного ответа на вопрос, когда именно следует делить остатки активов: до окончательной ликвидации, или после.

В первом случае итоговый ликвидационный баланс будет полностью нулевым. Во втором же – содержать сведения об имуществе, подлежащем распределению.

Выбор здесь остается за собственниками. Но нужно иметь в виду, что наличие некоторых видов активов может не позволить закрыть компанию. В первую очередь речь идет об объектах, облагаемых налогом на имущество или транспортным налогом.

Также вопросы могут возникнуть и при наличии «проблемной» дебиторки, особенно, если речь идет о значительных суммах. В этом случае у ликвидатора не будет юридических оснований для ее взыскания после ликвидации компании.

Поэтому, если владельцы решили провести окончательное распределение имущества после полного закрытия бизнеса, им нужно сначала урегулировать ситуацию с указанными категориями активов.

Но в любом случае после сдачи и проверки итогового ликвидационного баланса регистратор исключает компанию из ЕГРЮЛ и на этом процесс ее ликвидации завершается.

Вывод

Процесс ликвидации компании включает в себя формирование двух ликвидационных балансов: промежуточного и итогового.

Промежуточный ликвидационный баланс отражает способность юридического лица рассчитаться по своим обязательствам.

Итоговый ликвидационный баланс составляется после завершения расчетов. При банкротстве он может включать в себя непогашенные долги, а при «обычной» ликвидации – остатки активов, которые будут разделены между собственниками.

Если владельцы бизнеса решили разделить между собой имущество компании до ее ликвидации, то итоговый ликвидационный баланс будет нулевым.