Кто и как подписывает упд

Кто имеет право ставить подписи в УПД?

- Назначение УПД

- Обязательные реквизиты УПД

- Кем и как подписывается УПД

- Печать в УПД

- Итоги

Назначение УПД

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/96@.

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

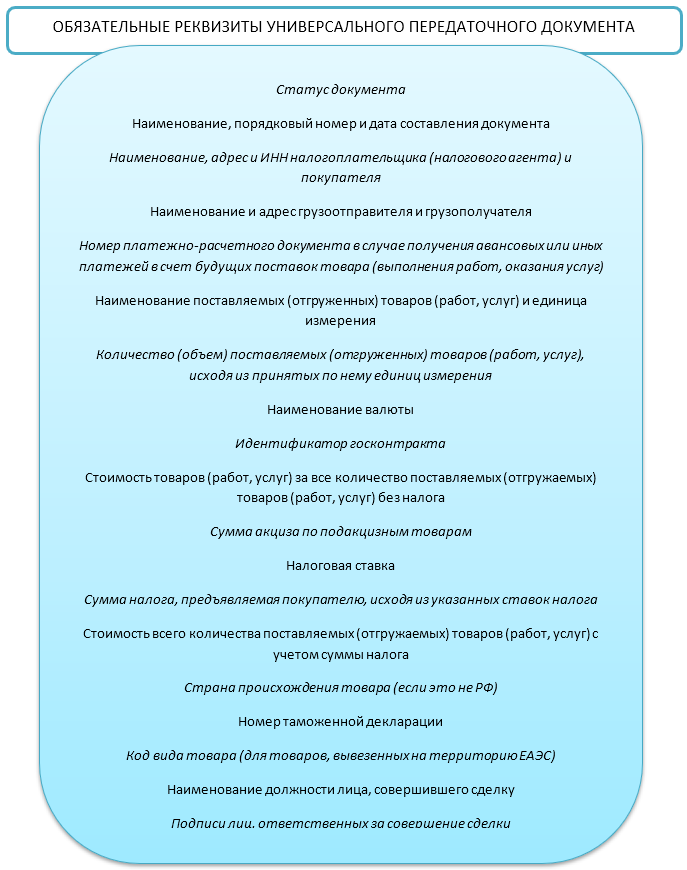

Обязательные реквизиты УПД

Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

- Ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ. Согласно ей первичный учетный документ, обязательный для фиксации факта финансово-хозяйственной деятельности, должен содержать такую информацию:

- название документа;

- дату составления;

- название предприятия или Ф. И. О. предпринимателя, участвующего в сделке;

- содержание хозяйственной операции;

- результат измерения операции в деньгах или в натуре, при этом должны быть указаны единицы измерения;

- наименование должности того, кто совершил сделку (операцию) и отвечает за то, как она оформлена, либо, если за оформление отвечает другое отдельное лицо, то данные и этого другого лица;

- подписи лиц и идентификационные данные лиц, названных в предыдущем подпункте.

- Ст. 252, 313 НК РФ. В соответствии с ними для принятия к налоговому учету объектов, для целей расчетов по налогу на прибыль налогоплательщики обязываются подтверждать события хозяйственной деятельности первичными учетными документами (оформленными по законодательным требованиям).

- Ст. 169 НК РФ. Указывает, что основанием для принятия к учету сумм НДС является счет-фактура. Учитывая письма ФНС в отношении УПД, можно считать, что УПД также может являться основанием для налогового учета по НДС, но только в том случае, если в нем содержатся все необходимые реквизиты счета-фактуры.

Поскольку УПД может использоваться и как заменитель комплекта документов, и как самостоятельный первичный документ (например, у спецрежимников), то в нем предусмотрен еще один обязательный реквизит — статус:

- 1 — УПД применяется как комплект документов, в т. ч. как счет-фактура.

- 2 — УПД применяется как первичный учетный документ. В этом случае некоторые графы, относящиеся к счету-фактуре, могут не заполняться (например, «налоговая ставка» (гр. 7), «код и наименование страны происхождения товара» (гр. 10, 10а), «регистрационный номер таможенной декларации» (гр. 11)).

Может ли продавец принять к вычету НДС, если возврат товара покупатель оформил не счетом-фактурой, а УПД, узнайте по ссылке.

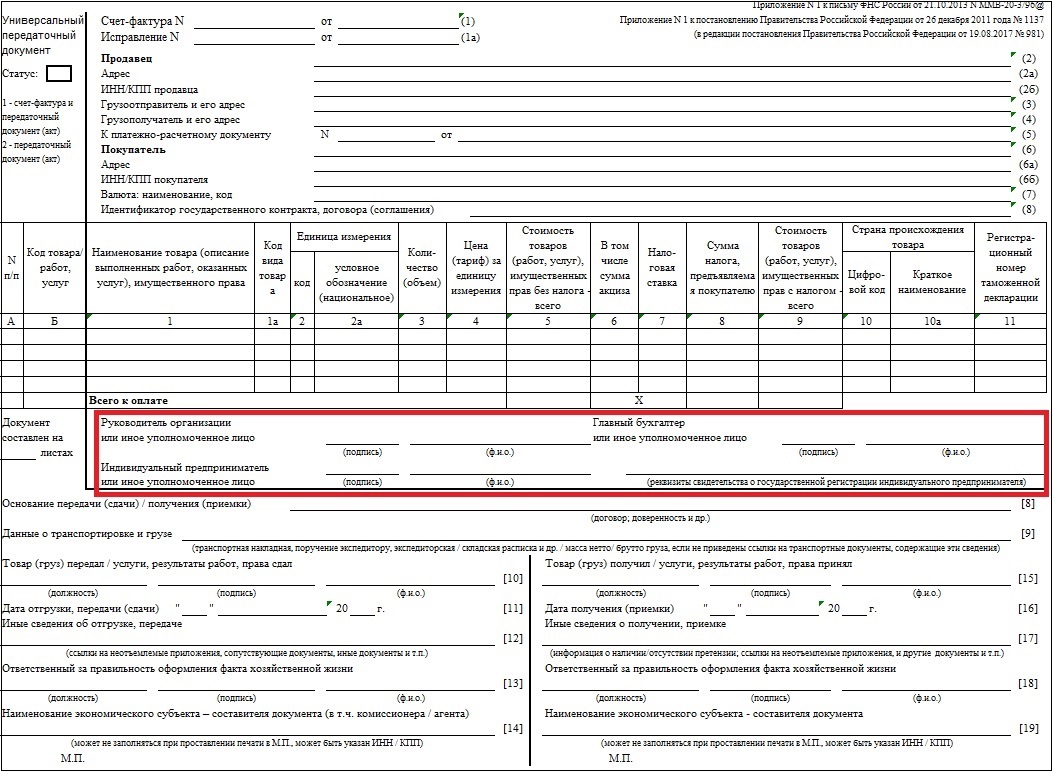

Кем и как подписывается УПД

Подписи в УПД являются обязательными реквизитами. Вне зависимости от статуса УПД в нем должны присутствовать подписи:

- Руководителя организации (или индивидуального предпринимателя). Руководитель может передать свое право подписи уполномоченному лицу. Полномочия должны быть подтверждены отдельным внутренним актом организации — приказом либо доверенностью;

- Главного бухгалтера. При этом полномочия подписывать УПД тоже могут быть делегированы другому лицу на тех же основаниях, что и у руководителя.

Наличие этих подписей обусловлено требованиями НК РФ (ст. 169) и постановлением Правительства РФ «О правилах заполнения документов при расчетах по НДС» от 26.12.2011 № 1137.

Об отношении чиновников Минфина к подписи в виде факсимиле узнайте по ссылке.

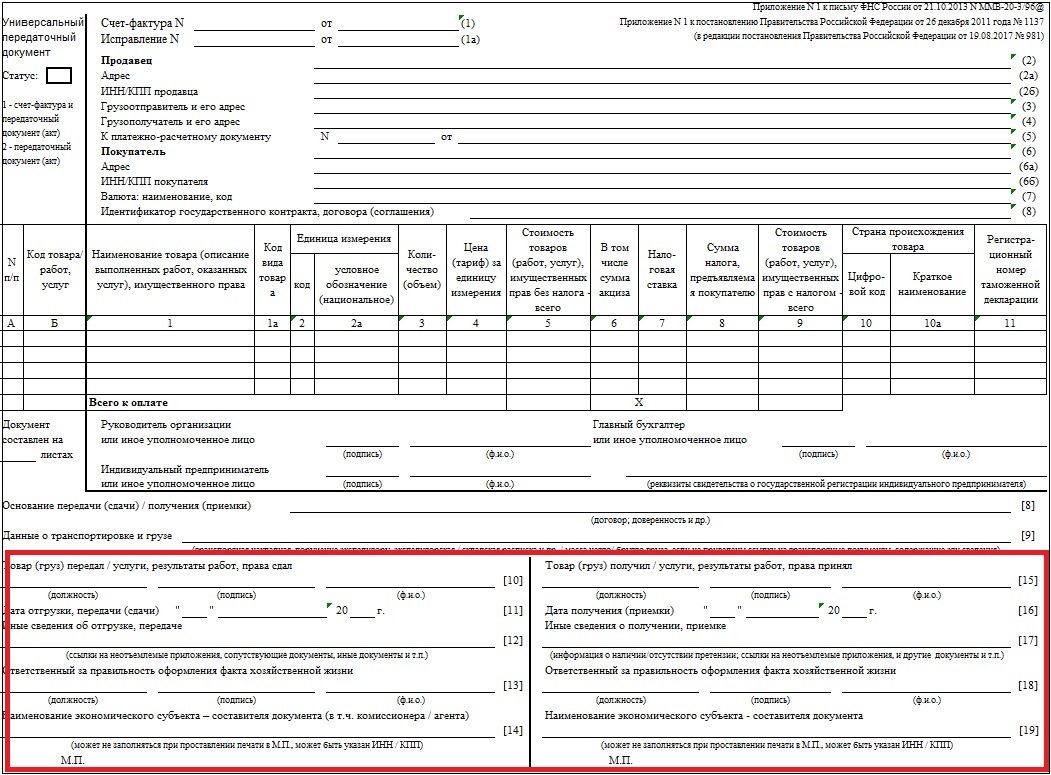

Для дополнительных подписей со стороны продавца предназначены строки 10, 13 рекомендованной формы УПД:

- В строке 10 «Товар (груз) передал / услуги, результаты работ, права сдал» должно расписаться лицо, фактически отгрузившее товар, либо лицо, фактически передающее от лица предприятия результаты работ, услуг или имущественных прав.

- В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» должна стоять подпись того, в чьи обязанности вменен контроль за правильностью документального оформления события, отражаемого в УПД. Это может быть:

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10. Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

- Иное лицо, назначенное внутренними распорядительными документами организации. Тогда в строке 13 должны присутствовать полностью: должность, Ф. И. О., подпись. Возможен вариант, когда за правильность регистрации и документирования определенного вида хозяйственных операций в организации отвечают несколько человек. Тогда допускается ввести в УПД дополнительные строки – например, 13а, чтобы все необходимые подписи присутствовали в документе.

Эксперты КонсультантПлюс детально разъяснили правила подписания УПД обеими сторонами сделки:

Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Можно ли в УПД добавить реквизиты актуальной формы счета-фактуры, расскажет эта публикация.

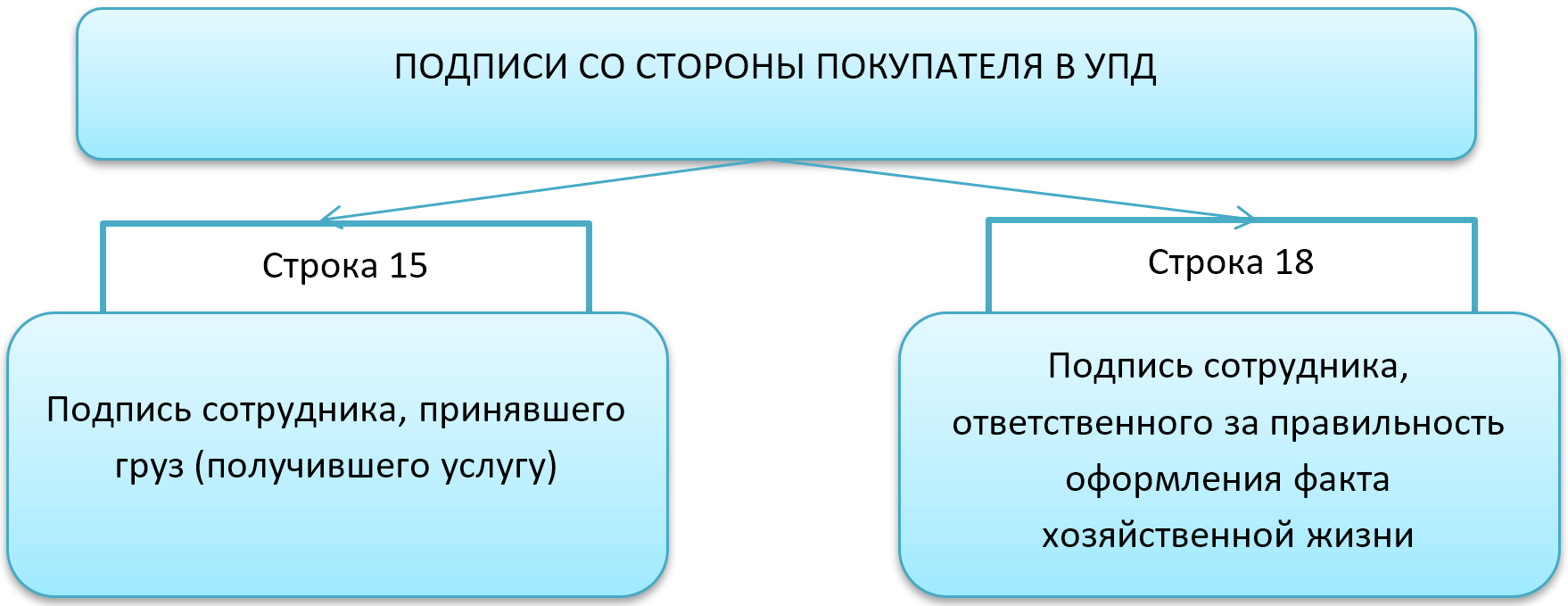

Для дополнительных подписей со стороны покупателя в УПД есть строки 15 и 18.

- В строке 15 «Товар (груз) получил / услуги, результаты работ, права принял» расписывается фактический получатель предмета сделки. При этом полномочия подписывающего лица определяются с учетом положений ГК РФ:

- Либо это сам покупатель, через его ответственное лицо.

- Либо это грузополучатель, указанный покупателем в договоре или распорядительных документах к нему (ст. 509 ГК РФ). В этом случае УПД в графе 15 подписывает представитель именно грузополучателя.

- В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» со стороны покупателя подписывается лицо, определяемое аналогично тому, как это происходит у продавца. С той лишь разницей, что здесь участвует представитель покупателя. Также рассматривается вариант, что таких лиц может быть несколько, поэтому допускается введение дополнительных строк (например, 18а, 18б и так далее).

ОБРАТИТЕ ВНИМАНИЕ! Круг тех, кто будет ставить подписи в УПД, лучше всего определить заранее, на этапе организации перехода на УПД, и включить это отдельными положениями в приказ о переходе на УПД и (или) в соответствующие локальные нормативные акты.

Образец приказа о переходе на УПД, см. в публикации «Составляем приказ о переходе на УПД — образец заполнения».

Печать в УПД

Печать в УПД не является обязательной. Это следует из п. 5 ст. 169 НК РФ (печать не перечислена в составе обязательных реквизитов счета-фактуры) и из содержания ст. 9 закона № 402-ФЗ (печати нет в списке необходимых реквизитов первичного документа).

Вместе с тем если стороны сделки, применяющие УПД, договорились о том, что документ будет заверен печатями с указанием полного наименования каждой из сторон, то можно не заполнять строки 14 и 19 УПД.

Итоги

Правила подписания УПД обусловлены сущностью универсального документа — в него включены подписи всех лиц, которые должны были бы подписывать подборку унифицированных документов при обычном оформлении сделки. Полномочия и обязанности по подписанию УПД должны быть утверждены на локальном уровне, сделать это предпочтительно на этапе перехода на УПД.

Кто и как должен подписывать УПД

Для чего используют УПД

Универсальный передаточный документ не случайно получил свое название. Наименование “универсальный” он носит потому, что объединил в себе несколько документов. Цель такого объединения – сокращение документооборота. Ведь по одной и той же операции раньше оформляли 2 различных документа – товарную накладную (или акт) + счет-фактуру. Функции этих документов разные, но данные почти полностью повторяли друг друга.

Поэтому с 2013 года в оборот был введен новый документ – УПД. Он сочетает в себе функционал первичного документа и счета-фактуры.

Естественно, речь в данном случае идет о тех, кто применяет общую систему налогообложения. Организации и ИП на спецрежимах освобождены от составления счетов-фактур. Поэтому для них использование УПД зачастую не оправдано, хотя и не запрещено.

Реквизиты, без которых УПД недействителен

Как таковой, первичный документ предназначен для отражения факта хозяйственной жизни на счетах бухучета, а также для учета в расходах произведенных затрат.

Счет-фактура нужен для подтверждения права на вычет НДС. Описание этого документа приведено в Налоговом кодексе РФ.

Соединив в себе оба эти документа, УПД также вобрал в себя и требования, предъявляемые к ним. Так, список обязательных реквизитов УПД достаточно обширен.

Как видим, в УПД подписи сторон – обязательный реквизит.

Место проставление подписей в УПД

Основой для бланка УПД стала форма счета-фактуры. В 2017 году она претерпела небольшие изменения.

Актуальную форму УПД по версии ФНС можно бесплатно скачать по ссылке ниже:

![]()

Обязательные подписи в УПД проставляют в двух блоках:

- первичка.

УПД может выступать не только в качестве комбинированного документа, но и в качестве только первичного. Для разграничения в левом верхнем углу УПД следует указать статус:

- «1» – комбинированный документ;

- «2» – только первичка (спецрежимники могут применять УПД именно с этим статусом).

Кто подписывает УПД со стороны покупателя – единообразно независимо от статуса документа. А вот подписи в УПД со стороны продавца могут разниться при соответствующем статусе.

Общие правила проставления подписей в УПД таковы:

- указывают должность подписанта, его Ф.И.О. и, собственно, сам автограф;

- недопустимо использование факсимильной подписи – как в части, относящейся к счету-фактуре, так и в части первички.

Подписи покупателя

Как известно, подписи покупателя на счете-фактуре нет. Поэтому подписант УПД должен быть определен теми же правилами, что и подписант первичного документа.

От покупателя должно стоять 2 подписи:

Кто несет ответственность и принимает груз, определяют локальные акты организации. Если это одно и то же лицо, то в строке 18 достаточно указать должность и Ф.И.О. Ставить повторно подпись нет необходимости.

Подписи продавца

Со стороны продавца подписантов может быть гораздо больше, если составлен УПД со статусом «1». Как помним, статус «1» говорит о том, что УПД выступает одновременно счетом-фактурой и первичным документом. Поэтому подписать его должны:

- директор и главбух организации (или иные уполномоченные лица) – в части счета-фактуры;

- отгрузивший товар (сдавший работы, услуги) работник и ответственный за оформление факта хоз. жизни работник – в части первички – строки 10 и 13.

Кто данные лица, определяют локальные акты организации. Это верно и в части уполномоченных лиц, которые подписывают счета-фактуры.

Если лицо, уполномоченное проводить все указанные операции, – один и тот же человек, в строках 10 и 13 достаточно проставить должность и Ф.И.О.. Дублировать одну и ту же подпись во всех строках не обязательно.

Если УПД имеет статус «2», то подписи в части счета-фактуры ставить не нужно.

Образец, как подписывать УПД, можно посмотреть и бесплатно скачать далее по ссылке:

Электронный УПД

УПД в электронном виде можно выставить при соблюдении определенных условий:

- Составлен в формате, утвержденном приказом ФНС России от 19.12.2018 № ММВ-7-15/820.

- С контрагентом достигнуто и подписано соглашение об обмене УПД в электронном виде.

Подписывает электронный документ:

1. Продающая сторона:

- усиленной квалифицированной электронной подписью руководителя (уполномоченного лица);

- электронной подписью лица, ответственного за проведение операции.

2. Приобретающая сторона:

- усиленной квалифицированной подписью лица, ответственного за оформление факта хоз. жизни;

- электронной подписью лица, ответственного за проведение операции.

Подводим итоги

УПД подписывают обе стороны сделки – продавец (исполнитель) и покупатель (заказчик). Делают это лица, ответственные за проведение сделки и за корректное отражение факта хозяйственной жизни.

УПД со статусом «1» со стороны продавца подписывает руководитель и главбух или уполномоченные лица. Если подписант одно и то же лицо, копировать подписи во всех строках не нужно: остаточно одной подписи на документ, а в остальных полях лишь проставить должность и Ф.И.О.

Универсальный передаточный документ

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Новая форма УПД с 01.07.2021 — что изменилось и как заполнять новый бланк

С 1 июля 2021 года меняется форма счета-фактуры в связи с введением прослеживаемости товаров. Если организация заполняет УПД (универсальный передточный документ), то с 01.07.2021 нужно проследить, чтобы его счет-фактурная часть соответствовала актуальным правилам.

В данной статье предлагаем скачать новую форму УПД, а также образец его заполнения с 01 июля 2021 года.

- Новая форма УПД с 1 июля 2021 года

- Что изменилось с 01.07.2021

- Кто оформляет универсальный передаточный документ

- Как заполнить с учетом новых правил

- Скачать бланк и образец заполнения

Новая форма УПД с 1 июля 2021 года

Универсальный передаточный документ (сокращенное обозначение – УПД) сочетает реквизиты и функции счета-фактуры и типичного передаточного документа.

УПД может применяться для оформления факта отгрузки товаров, а также при передаче конкретному контрагенту (заказчику) услуг, работ или, как вариант, имущественных прав.

Составление универсальных передаточных документов практикуется разными хозяйствующими субъектами – юридическими лицами и физлицами-предпринимателями.

УПД, сочетающие параметры счета-фактуры и передаточного документа, применяются не только плательщиками НДС. Так, например, предпринимательские субъекты, которые не платят НДС согласно правилам статьи 145 Налогового кодекса РФ или действуют на специальных (особых) режимах налогообложения, вправе использовать универсальные передаточные документы с целью обоснования понесенных затрат.

Иными словами, лица, которые правомерно не уплачивают НДС или работают на налоговых спецрежимах, свободно применяют УПД как стандартную первичную документацию бухучета, не заполняя при этом графу 7, отражающую актуальную ставку НДС, и графу 8, фиксирующую налоговую сумму, предъявляемую контрагенту-покупателю.

Форма УПД напоминает счет-фактуру. При этом наряду с обычными параметрами, характерными для документальной формы с/ф, бланк УПД включает также целый ряд дополнительных реквизитов, являющихся элементами следующих передаточных документов:

- Товарная накладная, которая составляется по типичному шаблону ТОРГ-12.

- Накладная, посредством которой оформляется факт отпуска (передачи) материалов стороннему хозяйствующему субъекту. Шаблон указанного документа соответствует форме М-15.

- Товарно-транспортная накладная (сокращенное обозначение – ТТН). Если быть точнее, то УПД содержит несколько реквизитов, характерных для товарного раздела документальной формы ТТН (шаблона 1-Т).

- Акт, посредством которого подтверждают передачу-прием конкретного объекта основных средств. Указанный документ оформляется шаблоном ОС-1.

Таким образом, УПД нередко составляется для отображения сведений, обычно фиксируемых в перечисленных выше документах (накладных, актах). Помимо этого, универсальный передаточный документ используется для предъявления налоговой суммы – суммы НДС – определенному контрагенту-покупателю.

УПД часто применяется как первичный документ бухучета, подтверждающий передачу (отгрузку) ценностей, фактически совмещая в себе функции счета фактуры и передаточного документа.

Используемые формы УПД должны соответствовать правилам и нормам законодательства РФ, действующего в области налогообложения и бухучета.

Рекомендованный бланк был сформирован российской налоговой службой ещё в 2013 году в приложении 1 к письму ФНС России от 21.10.2013 N ММВ-20-3/96@ – с этого времени указанная форма не изменялась.

Однако с 01.07.2021 меняется официальный бланк счета-фактуры, что оговорено законом № 371-ФЗ от 09.11.2020. А Постановлением Правительства РФ № 534 от 02.04.2021 введен новая форма счета-фактуры и новые формы книги покупок и продаж, которые начали действовать с 01.07.2021.

Это значит, что УПД, который в своем составе содержит счет-фактуру, также должен с 01.07.2021 оформляться по новому шаблону, учитывающему правки, внесенные в форму СФ с 01 июля 2021 года.

Что изменилось с 01.07.2021

УПД – это счет-фактура, модифицированная добавлением в неё определенных дополнительных реквизитов, что позволяет универсальному передаточному документу совмещать элементы/функции СФ и ПД.

Изменения, внесенные в бланк счета-фактуры с 01.07.2021, действуют и для документальной формы УПД — необходимо учитывать корректировки, внесенные по причине предстоящего внедрения системы прослеживания определенных товаров, импортируемых на российскую территорию:

- В новый бланк добавлена строка 5а, которая отображает информацию о соответствующем отгрузочном документе.

- В табличную часть новой формы добавлена графа 1, в которой теперь фиксируются порядковые номера вносимых построчных записей.

Обновленный шаблон заполнения УПД следует использовать независимо от того, осуществляются ли операции с теми или иными товарными позициями, подлежащими прослеживанию.

Хозяйствующий субъект, который не торгует прослеживаемыми товарами, просто не указывает соответствующие сведения в заполняемой форме. При этом УПД разрешается составлять как в электронном формате, так и на привычном бумажном носителе.

Важно, что бланк для составления УПД считается рекомендованным. Это значит, что форму можно изменять, по необходимости добавляя в неё дополнительные реквизиты. Как вариант, допускается отображение особых условий совершения сделок.

Бланк УПД включает реквизиты с/ф, которые отделяются черной рамкой, и реквизиты соответствующего первичного документа. Чтобы добавить новые реквизиты в раздел УПД, обособленный черной рамкой, необходимо соблюдать действующие правила заполнения счетов-фактур, не нарушая установленный порядок расположения строк/граф, являющихся обязательными.

За границами указанной черной рамки разрешается добавлять любые реквизиты/сведения, которые могут оказаться необходимыми.

Кто оформляет универсальный передаточный документ

Составлением УПД можно оформить не только отгрузку конкретных товаров, но и передачу определенных имущественных прав. Помимо этого, с помощью данной формы часто оформляются факт оказания услуги или факт выполнения работы. При этом в одном и том же бланке разрешается указать сразу несколько операций, связанных друг с другом.

Типичные ситуации оформления универсальных передаточных документов:

- Хозяйствующий субъект отгружает покупателю приобретенные товары, а затем самостоятельно осуществляет их монтаж (сборку) на территории данного покупателя. Стоимость проданных товаров и стоимость услуг их монтажа (сборки) прописываются отдельными позициями в УПД.

- Одному и тому же заказчику хозяйствующий субъект доставляет груз и при этом осуществляет его экспедирование.

- Посреднические операции, по условиям которых товары (ценности) передаются посреднику (например, комиссионеру) для последующей их реализации, но без перехода к такому посреднику права собственности на эти товары (ценности). Передачу товаров посреднику для реализации можно оформить составлением УПД, указав в нем реквизиты договора посредничества в качестве основания передачи.

Если проводятся операции, которые предполагают уплату НДС, необходимо сразу же убедиться в том, что оформляемый УПД включает обязательные реквизиты – строки/графы – соответствующего счета-фактуры.

Аналогичное требование действует и для операций с прослеживаемыми (маркируемыми) товарами – в данном случае заполняется исключительно электронный шаблон УПД с учетом требований к с/ф.

Как заполнить с учетом новых правил

Если и счет-фактура, и первичная передаточная документация заменяются в конкретной организации универсальным передаточным документом, то указанному УПД всегда присваивается первичный статус (то есть статус 1).

При таком подходе все реквизиты УПД подлежат обязательному заполнению. Как известно, документ включает необходимые реквизиты первичной передаточной документации (это оговорено статьей 9 закона № 402-ФЗ от 06.12.2011) и все обязательные реквизиты счета-фактуры (это регламентируется пунктом 5 статьи 169 Налогового кодекса РФ).

Если форма применяется исключительно как первичный документ, то такому УПД присваивается вторичный статус (то есть статус 2), что, в свою очередь, не предполагает обязательное заполнение всех его реквизитов. Строки, являющиеся необходимыми для счетов-фактуры, разрешено оставлять незаполненными в этом случае.

Если заполняется часть, которая отражает счет-фактурные реквизиты, её заполняют по правилам, регламентированным для счетов-фактур.

УПД подписывается руководителем и главным бухгалтером компании-продавца (как вариант, компании-исполнителя), а также работниками, отвечающими в этой компании за передачу/приемку ценностей (работ, услуг).

Кроме того, подписывается работниками, отвечающими за корректность оформления соответствующей сделки – как у продавца (исполнителя), так и у покупателя (заказчика).

Универсальный передаточный документ (УПД): что это за документ, для чего он нужен и как его подготовить?

Все хозяйствующие субъекты должны документировать свою деятельность при отгрузке товара, приемке услуг, передаче результатов работы и имущественных прав. Объем документации, которую нужно готовить в процессе, довольно внушительный, а это приводит к финансовым затратам и увеличивает время на подготовку.

Для оптимизации деятельности компаний законодатели утвердили универсальный передаточный документ (УПД), который совмещает в себе функции первичного документа учета и счета-фактуры. Таким образом, ФНС, предложившее в 2013 г. новую форму бланка, решило упростить работу организациям.

Что это такое, как правильно оформлять, и кто должен его заполнять рассказываем в статье. Приведем примеры и образцы.

- Когда стали применять УПД?

- Для чего нужен?

- Соответствие УПД и счета-фактуры

- Сроки составления универсального передаточного документа

- Как заполнять УПД? + образец

- Заключение

Когда стали применять УПД?

Хозяйственная деятельность компаний-плательщиков НДС, связанная с реализацией товаров, ведется, как правило, с применением 2-х документов.

- согласно ст.9 402-ФЗ от 6 декабря 2011 г. «О бухгалтерском учете» оформляется первичный учетный документ;

- согласно пп.1, 3 ст. 168, п.1 ст.169 НК РФ – счет-фактура.

Эти документы по своему содержанию во многом повторяют друг друга. Ведь в документах, регулирующих хозяйственную деятельность организации (ТОРГ-12, товарно-транспортная накладная Т-1), актах и счетах-фактурах содержание действий дублируется. Такой объем документации влечет за собой как временные затраты, так и денежные, а это неудобно и невыгодно компаниям. Оформление, учет, обеспечение сохранности, поиск и анализ документации – это трудоемкий процесс.

Бланк счета-фактуры утвержден Правительством РФ в конце 2011 г. (Постановление № 1137). В Постановлении изложен порядок заполнения счета-фактуры. В п.9 Правил говорится, что организации могут добавлять в документ дополнительные поля, если необходимо указать расширенную информацию.

Добавлять строки и графы в документ также не запрещает и Налоговое законодательство. Кроме этого, в соответствии с п.4 ст.9 402-ФЗ каждое предприятие с 2013 г. вправе формировать собственные первичные документы по бухгалтерскому учету.

Основываясь на этих положениях, налоговики решили сделать процесс составления документации проще и ввели в обиход единый документ на базе счета-фактуры.

Важный момент! Использование этого документа носит рекомендательный характер. Он предназначен только для упрощения работы бухгалтеров и для экономии времени. Применяется на усмотрение организации.

Для чего нужен?

Предложение налоговой службы сформулировано в письме «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры» от 21 октября 2013 г. № ММВ-20-3/96@, где налогоплательщикам дана возможность применять в работе форму универсального передаточного документа (УПД) (Приложение № 1).

Данный документ совмещает в себе содержание и первичного учетного документа, и счета-фактуры. В нем указываются все необходимые характеристики и реквизиты. Плательщики налогов могут использовать его как при бухгалтерском учете, так и при налогообложении по НДС, а также по другим налоговым обязательствам.

УПД, составленный поставщиком, подойдет клиенту не только для вычета НДС, но и для подтверждения расходов по налогу на прибыль.

Компания, решившая включить в документооборот УПД, должна учитывать некоторые организационные моменты и привести в соответствие предложенную форму с актуальной версией счета-фактуры.

Соответствие УПД и счета-фактуры

Бланк счет-фактуры обновлялся в начале 2019 г., в УПД тоже необходимо включать поля для дополнительной информации о товаре:

- в строку 8 вносить идентификатор госконтракта. Она необходима организациям, которые работают по госконтрактам; остальным заполнять не нужно;

- в графу 1а прописывать коды вида товаров, перевозимые в страны ЕАЭС. Если вывоз товаров в эти государства не предусмотрен по контракту, то заполнять не нужно;

- отметка о том, что УПД вправе подписать не только ИП, но и ответственный сотрудник.

Также в графе 11 УПД необходимо поменять наименование на «Регистрационный номер таможенной декларации».

Право корректировать счет-фактурные параметры УПД дает ФНС. Организации могут вносить изменения в бланк самостоятельно.

Сроки составления универсального передаточного документа

Требования к УПД изложены в гл.21 НК РФ и в 402-ФЗ. Организации должны их соблюдать, если решили применять документ в целях бухгалтерского учета и налогообложения (Письмо ФНС РФ от 21 октября 2013 г. № ММВ-20-3/96).

Согласно п.3 ст.168 НК РФ счет-фактуру при реализации товаров, работ, услуг (передаче прав собственности) нужно выставлять не менее чем за 5 календарных дней с момента отгрузки товаров, выполнения работ, оказания услуг (передачи прав собственности). Первичный учетный документ необходимо составлять при совершении хозяйственной операции либо непосредственно после ее завершения (п.3 ст.9 402-ФЗ).

Таким образом, УПД необходимо заполнять при совершении хозяйственного этапа или после его окончания, чтобы соблюсти нормы 402-ФЗ и Налогового законодательства. Дата заполнения бланка прописывается в строке 1 УПД «Счет-фактура № ____ от __________». Она должна быть той же, что и дата, указанная в 11-й строке УПД «Дата отгрузки, передачи (сдачи) «__» __________ 20__ года».

Однако ФНС РФ допускает небольшое расхождение между днем оформления документа и днем отгрузки (Приложение № 3 к Письму ФНС от 21 октября 2013 г. № ММВ-20-3/96) в следующих ситуациях:

- если отгрузка производилась на следующий день после заполнения бланка;

- если форма была заполнена после даты фактической отгрузки, если это невозможно было сделать в ходе данного этапа.

Но в любом случае УПД необходимо оформлять максимум на следующий день после отгрузки.

Как заполнять УПД? + образец

Первое, с чего нужно начать – это указать статус универсального передаточного документа. Эта метрика влияет на то, в каком качестве будет задействован УПД:

- статус 1 – для бланка, объединяющего первичный документ и счет-фактуру;

- статус 2 – использование только в качестве «первички».

В первом случае обязательно заполняются все поля и для счета-фактуры, и для первичного бланка. Как счет-фактура в УПД необходимо внести все характеристики, указанные в ст.169 НК РФ и Постановлении Правительства РФ от 26 декабря 2011 г. № 1137. Как «первичка» УПД должен содержать параметры, предусмотренные в 402-ФЗ.

Во втором случае реквизиты, характерные для счета-фактуры, в УПД указывать не нужно. В этом случае документ используется только как передаточный и доказывает непосредственно произведенное хозяйственное действие.

После заполнения статуса переходим к строке 1 — указанию регистрационного номера УПД и даты его оформления. Для статуса 1 УПД необходимо руководствоваться нумерацией счетов-фактур, принятой в организации. А при статусе 2 нужно указывать номер согласно порядковой нумерации первичных документов.

Если необходимо исправить ошибку в уже предоставленном клиенту УПД, то в строке 1а прописывают номер и дату внесения корректировки. Документ исправляется в порядке, предусмотренном для корректировок счетов-фактур, компании должны руководствоваться им при внесении исправлений в УПД.

В строках 2, 2а 2б, а также строках 6, 6а, 6б обязательно следует указывать информацию о продавце и покупателе, соответственно.

Строка 3 предназначена для заполнения сведений о грузоотправителе, а строка 4 – о получателе товара. Эта информация указывается только при отгрузке товара. Если предметом контракта является выполнение работ или оказание услуг, то заполнять не нужно.

Строку 5 «К платежно-расчетному документу» может оставить пустой, если УПД используется только как «первичка».

В строке 7 прописывается используемая для сделки валюта и ее код, а в строке 8 — идентификатор госконтракта (не заполняется, если идентификатор не предусмотрен сделкой).

Таблица в УПД заполняется аналогично счету-фактуре и с соблюдением следующих правил:

- В графе А «№ п/п» указывается номер записи в таблице, а графе Б «Код товара/работ, услуг» — артикул (для товаров) или номер ОКВЭД (для услуг). Эти поля заполняются на усмотрение организации.

- Поля, характерные для счета-фактуры, можно оставить незаполненными, если УПД имеет статус 2:

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а « Краткое наименование страны происхождения товара»;

- графа 11 «Регистрационный номер таможенной декларации».

Следующий этап – указание числа страниц, на которых был составлен УПД. Под таблицей свою подпись ставят уполномоченные лица: директор (ИП, управляющий, руководитель) и главный бухгалтер. Подписывать документ вправе уполномоченное на это действие лицо. УПД, используемый только как «первичка» (без характеристик счета-фактуры), не требует обязательного проставления подписей названных людей.

УПД подписывается следующим образом:

Если сотрудник ответственный за составление, это тот же человек:

— который поставил свою подпись в строке 15, то подпись можно не дублировать, а заполнить только должность и Ф.И.О.;

Если сотрудник, ответственный за составление и лицо, поставившее свою подпись в 15-й строке – один и тот же человек, то подпись можно дважды не ставить, а заполнить только должность и Ф.И.О.

УПД содержит 3 строчки для указания даты:

- строка 1 – день заполнения формы;

- строка 11 – день отгрузки, передачи (сдачи);

- строка 16 – день получения груза, услуги.

Вне зависимости от того, пересекаются ли эти даты или нет в графе 3 «Дата и номер счета-фактуры продавца», в книге продаж в качестве дня отгрузки будет заполнена дата, указанная в 11-й строке УПД, кроме случая, когда точкой формирования налоговой базы является день приемки работ (16-я строка УПД).

В графе 8 «Дата принятия на учет товаров (работ, услуг, имущественных прав) в книге покупок будет прописана дата та же, что и в 16-й строке УПД.

Строки 14 и 19 нужны для указания названий хозяйствующих субъектов, которые причастны к оформлению бланков учета со стороны продавца и клиента. В них могут быть прописаны сведения об организации, ведущей бухгалтерский учет у продавца/клиента по договору оказания бухгалтерских услуг. В 14-й строке можно прописать сведения о комиссионере (агенте), передающем комитенту товар (работы, услуги), купленный у продавца от своего имени.

Заверять УПД печатью необязательно, это делается на усмотрение составителя. Но если печать ставится, то строки 14 и 19 можно оставить пустыми.

Образец универсального передаточного документа можно скачать по ссылке.

Заключение

Универсальный передаточный документ был введен в бухгалтерскую и налоговую отчетность с целью упростить процедуру подготовки документации и сократить время на ее оформление. Для этого и нужен УПД, который объединил в себе функции сразу 2-х бланков.

УПД применяется при начислении или вычете НДС, для подтверждения доходов для продавца или расходов для клиента. Налоговые органы проверяют УПД, основываясь на порядке и правилах, применяемых при проверке стандартной «первички» и счетов-фактур.

Правильное оформление УПД сводит к нулю все налоговые риски.

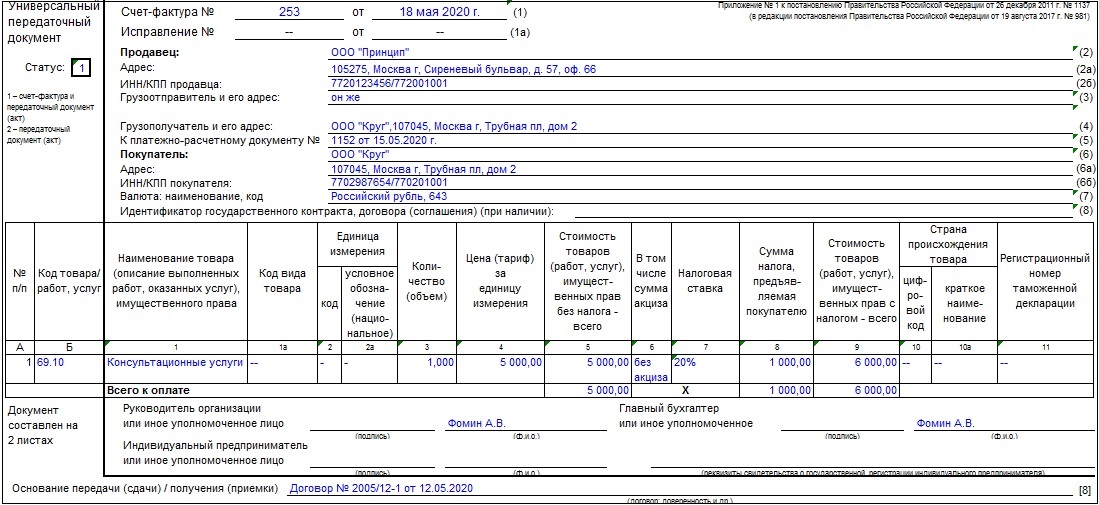

Кто должен ставить свою подпись в строке 13 и 18 в УПД?

Кто должен ставить свою подпись в строке 13 и 18 в УПД?

Со стороны Продавца

В строке 13 «Ответственный за правильность оформления факта хозяйственной жизни» УПД со стороны продавца указывается:

- должность лица, ответственного за правильное оформление сделки, а также его подпись с указанием фамилии и инициалов.

Лицом, ответственным за оформление сделки, может быть:

- лицо, непосредственно совершившее отгрузку (кладовщик, продавец и т.п.), данный сотрудник заполняет строку 10 УПД

- лицо, уполномоченное действовать по сделке от имени компании (по доверенности или руководитель).

Если лицом, ответственным за оформление сделки, является лицо, совершившее отгрузку (строка 10), то в строке 13 могут заполняться только сведения о должности и фамилия с инициалами без повторения подписи.

Если по правилам компании за правильность оформления операции отвечают одновременно несколько лиц, то в УПД вводится дополнительная строка для отражения должности, Ф.И.О. и подписи второго ответственного лица (Письмо ФНС РФ от 21.10.2013 N ММВ-20-3/96@).

Со стороны Покупателя

В строке 18 «Ответственный за правильность оформления факта хозяйственной жизни» УПД со стороны покупателя указывается:

- должность лица, ответственного за правильное оформление сделки, а также его подпись с указанием фамилии и инициалов.

Лицом, ответственным за оформление сделки, может быть:

- лицо, непосредственно получившее товар (груз) и (или) уполномоченное на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя, данный сотрудник заполняет строку 15 УПД;

- лицо, уполномоченное действовать по сделке от имени компании (по доверенности или руководитель).

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать от имени компании и уже указанное по строке 15 УПД, то в строке 18 могут отражаться только сведения о должности и Ф.И.О. без повторения подписи.

Если в силу установленного у покупателя документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в УПД вносится дополнительная строка (Письмо ФНС РФ от 21.10.2013 N ММВ-20-3/96@).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Какой адрес должен выводиться в ТОРГ-12 в строке Грузополучатель юридический или фактическийКакой адрес должен выводиться в строке Грузополучатель юридический или фактический.

- ФИО в строке «Товар (груз) передал» в УПДВ УПД (именно в УПД, в накладной ТОРГ-12 все заполняется.

- Кто должен работать в карантинПодскажите, как определить по ОКВЭД вид деятельности, которые поименованы в.

- Кто должен применять новые положения о восстановлении НДС при реорганизации?С 01.01.2020 правопреемники обязаны восстанавливать НДС, принятый к вычету реорганизованными.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Доп. материалы к семинарам по Отчетности / Поступление / Реализация / Счета-фактуры (УПД) |

| Объекты / Виды начислений: | |

| Последнее изменение: | 17.02.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

![]()

Елена, спасибо! сегодня трудно воспринимаемая информация. После Ваших семинаров чувствуется прилив энергии, хочется все знать и уметь! А когда начинаешь считать зарплату, тем более когда все документы поступают в бухгалтерию в последний момент, очень трудно все сделать правильно, я захожу в ПрофБух, и вновь переслушиваю или перечитываю, очень помогаете. Спасибо еще раз!