Как облагается ндфл зарплата работников: иностранных граждан

НДФЛ и страховые взносы с доходов иностранца

В последнее время работодатели все чаще и чаще нанимают специалистов-иностранцев. А бухгалтерам приходится разбираться с порядком исчисления страховых взносов и НДФЛ с их доходов. Ведь налоговые ставки зависят от времени пребывания в России, миграционного статуса работника, срока на который заключен трудовой договор с иностранцем и даже от размера предполагаемого дохода. Разберемся, как и на выплаты каким работникам надо начислять налоги и взносы.

В последнее время работодатели все чаще и чаще нанимают специалистов-иностранцев. А бухгалтерам приходится разбираться с порядком исчисления страховых взносов и НДФЛ с их доходов. Ведь налоговые ставки зависят от времени пребывания в России, миграционного статуса работника, срока на который заключен трудовой договор с иностранцем и даже от размера предполагаемого дохода. Разберемся, как и на выплаты каким работникам надо начислять налоги и взносы.

НДФЛ

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п. 1 ст 207 НК РФ). Исчислять и удерживать НДФЛ поручено организации-работодателю как налоговому агенту.

Для того чтобы понять, какую ставку налога начислять, нужно сначала разобраться, является ли он налоговым резидентом. Напомним, что работник, вне зависимости от гражданства, будет считаться налоговым резидентом, если находится в России не менее 183 дней в течение последних 12 месяцев. Причем дни приезда и отъезда из страны тоже учитываются (письмо ФНС России от 5 марта 2013 г. № ЕД-3-3/743@ «По вопросу определения налогового статуса физического лица»). Налоговое резидентство сотрудника определяется каждый раз при получении им дохода. Если бухгалтер посчитал дни нахождения работника в России за последний год и их оказалось меньше 183, то нужно начислить налог по ставке 30%, а вот если работник в общей сложности пробыл в России больше полугода, то ставка уже будет 13%.

СПРАВКА

Физические лица, постоянно проживающие в Автономной Республике Крым и городе Севастополе на 18 марта 2014 года и оставшиеся на постоянное жительство в России, до 1 января 2015 года признаются налоговыми резидентами вне зависимости от фактического времени нахождения в России в предыдущие 12 месяцев (п. 9 Положения об особенностях применения законодательства о налогах и сборах на территории Республики Крым в переходный период, утв. постановлением Государственного Совета Республики Крым от 11 апреля 2014 г. № 2010-6/14 «Об утверждении Положения об особенностях применения законодательства о налогах и сборах на территории Республики Крым в переходный период» , ст. 16 Закона города Севастополя от 18 апреля 2014 г. № 2-ЗС «Об особенностях применения законодательства о налогах и сборах на территории города федерального значения Севастополя в переходный период»; письмо ФНС России от 4 июля 2014 г. № БС-4-11/13108@ «О налогообложении доходов физических лиц»). С 1 января 2015 года к ним уже будут применяться нормы п. 2 ст. 207 НК РФ.

Когда же наберется нужное количество дней, бухгалтер должен сделать пересчет начисленного ранее налога и вернуть излишне удержанную сумму. Но здесь есть одно условие. Пересчитывать налог бухгалтер может только за последний год.

ПРИМЕР

Возвратить переплаченный налог сотрудник может сам, подав заявление о возврате, налоговую декларацию по форме № 3 НДФЛ и документы, подтверждающие статус налогового резидента. Несколько лет назад на таком порядке настаивал Минфин России (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-108, письмо Минфина России от 28 апреля 2011 г. № 03-04-06/6-102, письмо Минфина России от 14 апреля 2011 г. № 03-04-05/6-256). Но сейчас в некоторых случаях он разрешает поступать иначе. Если сотрудник получил статус налогового резидента, и этот статус уже не изменится в течение года (то есть в текущем налоговом периоде он находится в России уже 183 дня и более), то все доходы сотрудника, полученные с начала года, облагаются по ставке 13%. А организация, в свою очередь, руководствуется п. 3 ст. 226 НК РФ и начисляет НДФЛ нарастающим итогом с начала года по ставке 13%. Суммы налога, которые были удержаны с зарплаты иностранца до истечения 183 дней и облагались по ставке 30% должны быть зачтены при определении налоговой базы нарастающим итогом по всем суммам доходов работника (письмо ФНС России от 9 июня 2011 г. № ЕД-4-3/9150 «О порядке возврата налога иностранным гражданам», письмо ФНС России от 5 сентября 2011 г. № ЕД-2-3/738@ «О рассмотрении обращения», письмо ФНС России от 21 сентября 2011 г. № ЕД-4-3/15413@ «О возврате налога», письмо Минфина России от 15 ноября 2012 г. № 03-04-05/6-1301, письмо Минфина России от 5 апреля 2012 г. № 03-04-05/6-443, письмо Минфина России от 10 февраля 2012 г. № 03-04-06/6-30). Если налог по итогам отчетного периода был зачтен не полностью, то возврат переплаты сотрудник уже должен попросить у своей территориальной налоговой инспекции (письмо Минфина России от 3 октября 2013 г. № 03-04-05/41061).

Особые случаи:

ВКС

Высококвалифицированные специалисты (далее – ВКС) – это отдельная категория работников. Их опыт, навыки и достижения в той или иной области высоко ценятся и хорошо оплачиваются. Для таких сотрудников государство предусмотрело льготу – НДФЛ взимается по ставке 13% вне зависимости от сроков пребывания в России (п. 3 ст. 224 НК РФ).

Сотрудник признается ВКС, если его предполагаемый годовой доход составит не менее 2 млн руб. (подп. 3 п. 1 ст. 13.2 Федерального закона от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», далее – Закон № 115-ФЗ).

Из этого правила есть исключения: для преподавателей и научных работников, приглашенных для занятия научно-исследовательской или преподавательской деятельностью годовая зарплата должна составлять не менее 1 млн руб., а также для специалистов, привлеченных резидентами промышленно-производственных, туристско-рекреационных и портовых особых экономических зон (подп. 1 п. 1 ст. 13.2 Закона № 115-ФЗ). Такое же правило недавно было установлено и для специалистов, привлекаемых организациями, осуществляющими деятельность в области информационных технологий (ст. 1 Федерального закона от 23 июня 2014 г. № 164-ФЗ). При этом компания, привлекающая IT-специалиста, должна иметь государственную аккредитацию на осуществление деятельности в области информационных технологий.

Выплаты вахтовым работникам-нерезидентам

Доходы вахтовых сотрудников облагаются так же, как и других: по ставке 13% у налоговых резидентов и 30% для нерезидентов. Но есть несколько нюансов. На вахте работодатель оплачивает проживание и зачастую питание своим работникам. А считается ли это доходом для целей налогообложения, и если да, то облагается ли налогом? Минфин России разъяснил этот вопрос (письмо Минфина России от 28 июня 2013 г. № 03-04-06/24677).

ТК РФ предусматривает обязанность работодателя обеспечить вахтовых работников помещением для проживания или компенсировать им расходы по найму жилого помещения (абз. 3 ст. 297 ТК РФ). Такие выплаты носят компенсационный характер и аналогичны возмещению по найму помещения для командированных сотрудников. А такие выплаты освобождаются от обложения НДФЛ. И доходы иностранных работников – не исключение (абз. 12 п. 3 ст. 217 НК РФ).

А вот насчет оплаты питания позиция Минфина России не такая лояльная. Возмещение сотрудников расходов на питание считается его доходом в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). А значит, и подлежит обложению НДФЛ в общеустановленном порядке: 13% для резидентов и 30% для нерезидентов.

Страховые взносы

В отличие от НДФЛ, для расчета и начисления страховых взносов на доходы сотрудника-иностранца количество проведенных дней в России не важно. Самое главное – это какой миграционный статус у работника: постоянно проживающий, временно проживающий или временно пребывающий. Рассмотрим по отдельности начисление взносов для каждого варианта.

НАША СПРАВКА

Постоянно проживающий иностранный гражданин – лицо, получившее вид на жительство.

Временно проживающий иностранный гражданин – лицо, получившее разрешение на временное проживание.

Временно пребывающий иностранный гражданин – это лицо, прибывшее в Россию на основании визы или в порядке, не требующем ее получения, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание (ст. 2 Закона № 115-ФЗ).

Если у сотрудника статус постоянно или временно проживающего, то взносы в ПФР, ФФОМС и ФСС начисляются в стандартном порядке (ч.1 ст. 58.2 Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее Закон № 212-ФЗ; п.1 ст. 22.1, ст. 33.1 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», далее – Закона № 167-ФЗ):

- 22% в ПФР, 5,1% в ФФОМС и 2,9% в ФСС, если доход с начала года нарастающим итогом не превысил установленного предела. Для 2014 года установлен максимальный порог в 624 тыс. руб. (Постановление Правительства РФ от 30 ноября 2013 г. № 1101 «О предельной величине базы для начисления страховых взносов в государственные внебюджетные фонды с 1 января 2014 г.»)

- 10% в ПФР с дохода, превысившего установленный порог.

Если с первыми двумя категориями иностранных работников все достаточно просто, то насчет взносов с выплат временно пребывающим сотрудникам есть несколько нюансов.

Правила уплаты взносов в ПФР такие же как и для временно проживающих (п. 1 ст. 7, п. 2 ст. 22.1 Закона № 167-ФЗ, п. 15 ч. 1 ст. 9 Закона № 212-ФЗ):

- ставка 22% с доходов в пределах лимита и 10% с доходов сверх установленного лимита;

- работник должен работать в России;

- с сотрудником должен быть заключен или бессрочный трудовой договор, или один или несколько договоров в совокупности на срок не менее шести месяцев в течение одного года.

Если с работником был заключен один срочный трудовой договор на срок менее шести месяцев, а потом продлен или заключен второй, причем так, что в общей сложности получится более полугода в течение календарного года, то взносы нужно начислять с даты заключения первичного договора (письмо Минтруда России от 27 февраля 2013 г. № 17-4/342, письмо Минтруда России от 29 августа 2013 г. № 17-3/1436). Такие корректировки нужно внести в предоставляемую в ПФР отчетность (по форме РСФ-1), но пени за неуплаченные ранее суммы начисляться не будут (письмо Минтруда России от 27 февраля 2013 г. № 17-4/342).

Взносы в ФФОМС и ФСС сейчас платить не нужно. Но в настоящее время в Госдуме находится на рассмотрении законопроект, предусматривающий обязанность организаций отчислять взносы на случай временной нетрудоспособности и в связи с материнством с выплат временно пребывающих иностранных граждан, если с ними заключен трудовой договор на неопределенный срок или же не менее шести месяцев в общей сложности в течение календарного года (Законопроект № 577906-6 «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу о распространении на иностранных граждан обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством» 1 ). Однако на ВКС эти поправки не распространяются. Планируется, что положения законопроекта вступят в силу с 1 января 2015 года.

Взносы с ВКС

Так же как и с НДФЛ, обложение выплат ВКС страховыми взносами имеет свои особенности.

На выплаты постоянно и временно проживающим ВКС организация должна начислять взносы в ПФР по ставке 22% в пределах установленного порога и 10% сверх этой суммы.

Такие же правила, как и для российских граждан, действуют и в отношении взносов в ФСС – они начисляются по ставке 2,9% с выплат ВКС. А на взносах в ФФОМС организации-работодатели могут сэкономить – их перечислять с доходов работников не нужно.

Что касается временно пребывающих ВКС то с их выплат ни взносы в ПФР, ни в ФФОМС, ни в ФСС начислять не нужно.

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Иностранные работники из «безвизовых» стран, временно пребывающие в России, обязаны получать патенты для работы у работодателей: организаций, ИП, или физических лиц (Федеральный закон от 24.11.14 № 357-ФЗ).

До 2015 года по патентам работали только мигранты, которые оказывали физическим лицам услуги непредпринимательского характера (няни, домработницы, водители и т п.)

Подробнее о патенте для иностранных работников из безвизовых стран читайте здесь.

Аванс по НДФЛ за иностранцев

С 2015 г. действует новая редакция ст. 227.1 НК РФ, регламентирующая начисление и уплату НДФЛ иностранными гражданами.

Иностранный гражданин при получении или продлении патента уплачивает НДФЛ в виде фиксированных авансовых платежей. Сумма платежа рассчитывается по формуле (п. 2 ст. 227.1 НК РФ):

1 200 рублей × коэффициент дефлятор × региональный коэффициент, где:

- коэффициент-дефлятор, установленный на соответствующий календарный год — 1,864 в 2021 году.

- коэффициент, устанавливаемый на соответствующий календарный год законом субъекта РФ. Если региональный коэффициент не установлен субъектом РФ, то он приравнивается к 1. Например, в Москве коэффициент на 2021 год установлен в размере 2,3878.

Таким образом, минимальная цена патента для иностранных граждан в 2021 году составит 1 200 × 1,864 = 2 237 рублей в месяц. Тут следует помнить о правиле округления до целых рублей — суммы до 50 копеек отбрасываются, а суммы более 50 копеек округляются до рубля.

Если патент выдали в 2020 году, а закончится он уже в 2021 году, то НДФЛ не придется пересчитывать с учетом повышенного коэффициента дефлятора (письма ФНС от 27.01.2016 № БС-4-11/1052, Минфина от 19.03.2018 № 03-04-07/17158).

Организация или предприниматель может оплатить патент за иностранца, это не запрещено. При этом порядок зачета фиксированных авансовых платежей у налогового агента не изменяется. Однако такой платеж будет признан доходом иностранца с патентом, поэтому с него нужно будет удержать НДФЛ и перечислить в бюджет.

Порядок уплаты НДФЛ работодателем за иностранцев

абз. 1 п. 6 ст. 227.1 НК РФ

Работодатель, налоговый агент, рассчитывает НДФЛ в общем порядке, но при его удержании из доходов работника зачитывает уже уплаченные им в соответствующем налоговом периоде авансовые платежи (п. 5 и 6 ст. 227.1 НК РФ).

Доходы временно пребывающих граждан с патентом, полученные от работы по трудовому договору, облагаются НДФЛ по ставке 13 % или 15 % после превышения суммы в 5 млн рублей (Письмо Минфина РФ от 16.03.2016 № 03-04-05/14470 ).

Для зачета авансовых платежей нужны:

- Заявление работника на уменьшение НДФЛ на сумму фиксированного авансового платежа в произвольной форме;

- Документы, подтверждающие уплату авансовых платежей (квитанции об уплате);

- Уведомление из ИФНС, подтверждающее право на уменьшение суммы НДФЛ на сумму уплаченных авансовых платежей.

Чтобы получить уведомление от налоговой, работодатель обращается в инспекцию с заявлением по форме, утвержденной приказом ФНС от 13.11.2015 № ММВ-7-11/512 . Каждый налоговый период надо будет получать новое уведомление и на каждого иностранца оно должно быть свое.

абз. 2 и 3 п. 6 ст. 227.1 НК РФ

Уменьшить НДФЛ на сумму фиксированного авансового платежа в течение налогового периода может только один работодатель по выбору налогоплательщика. Этот момент контролирует ИФНС, выдавая уведомление только одному налоговому агенту в течение налогового периода.

Если уплаченные суммы авансовых платежей за период действия патента в соответствующем налоговом периоде превышают сумму исчисленного налоговым агентом НДФЛ за этот период, то сумма такого превышения не является излишне удержанным налогом и не подлежит ни возврату, ни зачету.

Как отразить уменьшение НДФЛ в учете и отчетности

Такое уменьшение работодатель должен показать в расчете 6-НДФЛ и приложении к нему (бывшей справке 2-НДФЛ). В расчете 6-НДФЛ сумма фиксированного авансового платежа указывается в Разделе 2 по строке 150 и соответствующем поле раздела 2 приложения к нему. Сумма в этих строках не должна быть больше суммы исчисленного НДФЛ.

В бухгалтерском учете для удержания НДФЛ мы используем проводку Дт 70 Кт 68-НДФЛ, а для перечисления в бюджет — Дт 68-НДФЛ Кт 51. Обе эти проводки должны быть составлены на сумму разницы между начисленным за период НДФЛ и суммой уплаченного фиксированного авансового платежа.

Пример. М. М. Дихтяренко в марте 2021 года купил патент на работу в Москве в течение полугода. Фиксированный авансовый платеж составил 32 046 рублей (1 200 рублей × 1,864 × 2,3878 × 6 месяцев).

25 марта иностранец устроился на работу с окладом 70 000 рублей. Он сразу написал заявление на уменьшение НДФЛ на сумму авансового платежа, работодатель направил своей заявление в ИФНС и получил уведомление о праве уменьшения налога. Уже с доходов за март НДФЛ можно будет уменьшить на сумму фиксированного платежа. Рассчитаем сумму налога к удержанию:

Март. Зарплата за отработанные 5 дней составит 15 217 рубля. НДФЛ — 1 978. Работодатель может не удерживать налог, так как он полностью покрывается фиксированным платежом. Остаток авансового платежа 30 068 рублей.

Апрель. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей. НДФЛ по-прежнему можно не удерживать. Остаток авансового платежа 20 968 рублей. В мае и июне ситуация аналогичная.

К июлю остаток авансового платежа составит 2 768 рублей. Он уже не покрывает НДФЛ, поэтому работодатель уплатит налог в бюджет.

Июль. Зарплата составит 70 000 рублей, НДФЛ — 9 100 рублей НДФЛ к удержанию равен 6 332 рубля (9 100 — 2 768).

Получается, что с марта по июнь бухгалтер выплачивал Дихтяренко зарплату в полном размере, не удерживая налог. Первое удержание произойдет в июле. Для этого в учете нужны проводки:

| Суть операции | Проводка | Сумма |

|---|---|---|

| Начисляем зарплату | Дт 20 Кт 70 | 70 000 рублей |

| Удерживаем НДФЛ | Дт 70 Кт 68-НДФЛ | 6 332 рубля |

| Платим НДФЛ в бюджет | Дт 68-НДФЛ Кт 51 | 6 332 рубля |

| Выплачиваем зарплату | Дт 70 Кт 51 | 63 668 рублей |

Уплата НДФЛ за иностранцев, работающих по патенту в 2021 году

Согласно п. 6 ст. 227.1 НК РФ работодатель, принявший на работу иностранца с патентом, вправе уменьшить НДФЛ, исчисленный с его доходов, на сумму фиксированных авансовых платежей, уплаченных таким работником за период действия патента. При этом уменьшить налог можно только в том случае, если получит от налогового органа уведомление о подтверждении права на такое уменьшение. Для получения уведомления работодатель должен подать в налоговый орган соответствующее заявление.

Более подробно можно прочитать в этой статье.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета, расчета зарплаты и отправки отчетности через интернет.

Особенности оплаты НДФЛ для нерезидента

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов.

Кто такие нерезиденты РФ

Статус нерезидента устанавливается на основании критериев, приведенных в статье 207 НК РФ. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев. При этом месяцы должны идти друг за другом. Если лицо находится вне РФ по ряду причин, эти периоды не будут включены в исчисляемый срок. Рассмотрим эти причины:

- Обучение или лечение за границей длительностью не более полугода.

- Выезд на морские месторождения углеводорода.

- Командировки (данный пункт касается военнослужащих, работников органов власти).

Рассматриваемый перечень причин оговорен пунктами 2.1 и 3 статьи 207 НК РФ. Пребывание лица в Крыму с 18 марта по 31 декабря 2014 года также будет считаться нахождением в РФ. Краткосрочные выезды (до 6 месяцев) из государства также не принимаются во внимание при расчетах.

Налоговые ставки для нерезидентов

Порядок налогообложения нерезидентов установлен статьей 224 НК РФ. Ставка составляет 30% от размера дохода. Для резидентов эта ставка равна 13%. Однако существуют исключения:

- Высококвалифицированные сотрудники. Это работники, обладающие определенной специальностью. К этой категории относятся лица, участвующие в проекте «Сколково». В данном случае зарплата специалистов будет облагаться по ставке 13%. Если сотрудник получает от фирмы другие формы доходов, они будут облагаться по ставке 30%.

- Иностранные лица, работающие на основании патента. С 2015 года резиденты стран, с которыми у России заключен безвизовый режим, не обязаны получать разрешение на работу. Им нужно оформить патент. При его наличии подоходный налог уплачивается авансом. Если у лица есть патент, он уплачивает налог по ставке 13%. Патент действует на протяжении ограниченного времени. Сроки действия прописаны в справке ИФНС.

- Иностранные граждане со статусом беженцев. В этом случае ставка также снизится до 13%.

- Лица, приехавшие из стран ЕАЭС. Эти граждане также получают льготы: упрощенное трудоустройство и льготную ставку.

В перечень исключений также входят эти сотрудники:

- Участники программы переселения в РФ, ранее являющиеся резидентами.

- Люди, которым дано временное убежище.

- Участники экипажей судов, относящихся к портам РФ.

В 2017 году лица не должны уплачивать НДФЛ со средств, которые получены из зарубежных источников.

ВНИМАНИЕ! Ставка по доходам от долевого владения компанией для нерезидентов составит 15%.

Оплата НДФЛ с нерезидентов

НДФЛ за своих сотрудников оплачивает работодатель. Имеются в виду только те компании, с которыми специалист заключил трудовой договор. Если сотрудник работает неофициально, работодатель не выплачивает за него никаких налогов. Однако есть исключение: специалисты, которые трудятся на основании патента. При приобретении патента часть налогов уплачивается заранее.

Если рассчитывается налог для нерезидентов, работающих на основании патента, бухгалтеру следует отправить запрос в фискальные структуры. Нужно это для установления размера уже уплаченного сотрудником аванса. Размер налоговых отчислений может быть снижен на эту сумму. Ответ будет получен в течение 10 суток после отправки запроса.

Если специалист служит сразу в нескольких местах, аванс может быть зачтен только в одной компании.

Как правило, воспользоваться скидкой может та фирма, которая первой подала запрос. Порядок уплаты НДФЛ нерезидента такой же, как и в случае резидента. Расчет и перечисление налога выполняется работодателем. То есть он исполняет роль фискального агента.

Сроки перечисления налога определяется формой получаемого дохода:

- Оклад – в дату безналичного платежа или дату снятия наличных.

- Отпускные и справки о нетрудоспособности – не позже завершения месяца совершения платежей.

- Доход в натуральном виде – на следующие сутки после передачи.

Информация об уплаченном налоге передается в ИФНС. Для передачи сведений используется справка 2-НДФЛ.

НДФЛ по доходам от договора найма

Пункт 2 статьи 223 НК РФ свидетельствует о том, что зарплата считается полученной в завершающий день отчетного месяца. Если сотрудник увольняется, доход приобретает статус полученного в последний день работы. На основании этой даты можно определить количество дней, в течение которых лицо находилось в стране. Если человек пребывал в РФ меньше 183 дней, налоги начисляются по каждому виду дохода. Если лицо желает получить статус резидента, потребуются подтверждающие бумаги.

Пример расчетов НДФЛ с доходов резидента

Рассмотрим размер НДФЛ с месячного дохода. Сотрудник в месяц получает зарплату 90 000 рублей. Больше никакого дохода от компании он не получает. 1% будет равен 900 рублей (90 000 : 100). 30% НДФЛ составит 27 000 рублей (900 * 30).

ВАЖНО! Перед проведением расчетов бухгалтер должен убедиться, что сотрудник является именно нерезидентом и не входит в перечень исключений.

Особенности уплаты страховых взносов

При начислении взносов лица не разделяются на резидентов и нерезидентов. Взносы начисляются в том числе на заработок сотрудников, которые находятся в стране на временной основе. Однако стандартные выплаты не должны делать лица, относящиеся к высококвалифицированным специалистам. Тариф по взносам для них составит 1,8%.

Может ли нерезидент рассчитывать на налоговый вычет?

Если лицо наделено статусом нерезидента, налоговые вычеты по отношению к нему не принимаются. Данное ограничение установлено статьей 210 НК РФ, пунктом 1 статьи 220 и пунктом 3 статьи 224 НК РФ. Кроме того, нерезиденты не могут пользоваться методом снижения дохода, полученного от реализации собственности, на сумму покупки этой собственности. Этим лицам не положена и льгота, установленная подпунктом 2 пункта 1 статьи 220 НК РФ. То есть они не могут вычитать траты из доходов. Данное ограничение установлено рядом писем Минфина. Объясняется это тем, что снижение доходов на расходы – это, по сути, налоговый вычет, а он недоступен нерезидентам.

Существует ли возможность уменьшения дохода?

Реально ли снижение дохода с целью уменьшения налогообложения? Однозначной судебной практики на этот счет не существует. Однако некоторые специалисты приводят аргументы в пользу возможности сокращения объема. В частности, в пункте 4 статьи 210 прописано, что вычеты, установленные статьей 218-221 НК РФ, не актуальны для нерезидентов. Одновременно это не свидетельствует, что база не может уменьшаться на сумму трат. То есть никаких прямых запретов в НК РФ нет. Вычет трат из доходов не именуется налоговым вычетом, а потому однозначных ограничений здесь быть не может.

К СВЕДЕНИЮ! Даже если человек убежден, что он может уменьшить сумму дохода, не стоит делать это без предварительного согласования с налоговой инспекцией. Получать согласие нужно до подачи декларации.

Заполнение формы 6-НДФЛ: расчёты с иностранцами (даты и суммы)

1. В компании работают иностранцы на патенте

В компании работают граждане России и иностранные сотрудники на патенте. Со всех доходов компания удерживает НДФЛ по ставке 13 процентов.

Зарплата резидентов и иностранцев на патенте облагается НДФЛ по ставке 13 процентов. Ставка эта установлена разными нормами. Для зарплаты резидентов — пунктом 1 статьи 224 НК РФ. А для иностранцев — пунктом 3 статьи 224 НК РФ. Налоговики не требуют заполнять из-за этого несколько блоков со ставкой 13 процентов. Все доходы компания вправе показать в одних строках 010–050.

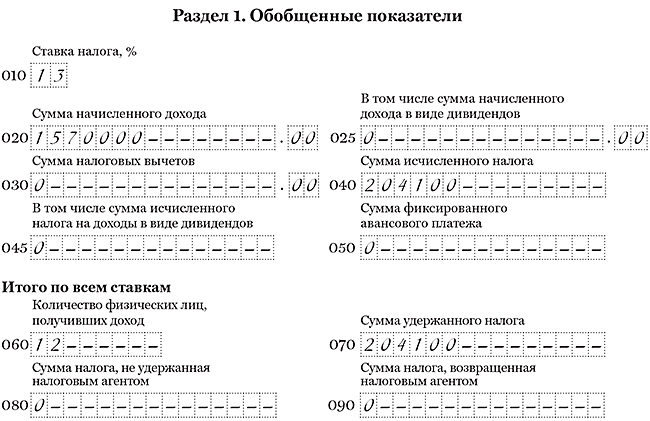

В компании работают 12 «физиков» — 7 сотрудников-резидентов и 5 иностранцев с патентом. Исчисленный налог на авансы за патент она не уменьшала. За полугодие компания начислила иностранцам доходы — 630 000 руб., исчислила и удержала НДФЛ — 81 900 руб. (630 000 руб. × 13%). Резидентам она начислила доходы — 940 000 руб., исчислила и удержала НДФЛ — 122 200 руб. (940 000 руб. × 13%). Доходы иностранцев и резидентов компания записала в одном блоке строк 010–050. В строке 020 — 1 570 000 руб. (630 000 + 940 000), в строках 040 и 070 — 204 100 руб. (81 900 + 122 200). Раздел 1 компания заполнила, как в образце 94.

Образец 94. Как отразить в расчете доходы иностранцев и резидентов:

2. Компания уменьшает исчисленный НДФЛ на авансы за патент

В компании работает иностранец с патентом. Ежемесячно компания уменьшала исчисленный НДФЛ на авансы, которые работник заплатил за патент.

Работодатель вправе уменьшить НДФЛ иностранцев на авансы, которые они заплатили за патент (п. 6 ст. 227.1 НК РФ). Для этого надо получить уведомление из инспекции.

В строке 020 запишите начисленный доход, а в строке 040 — исчисленный НДФЛ. Авансы компания отражает в строке 050 расчета, а в строке 070 — разницу между исчисленным НДФЛ и авансами. Разница не может быть отрицательной. Если налог иностранца за квартал меньше, чем он заплатил за патент, то компания уменьшает НДФЛ только на часть авансов. Поэтому в строку 050 запишите только те авансы, на которые фактически уменьшили НДФЛ.

Даже если компания ничего не удержала с иностранца, отразите зарплату в разделе 2. В строке 130 покажите начисленный доход, а в строке 140 поставьте ноль.

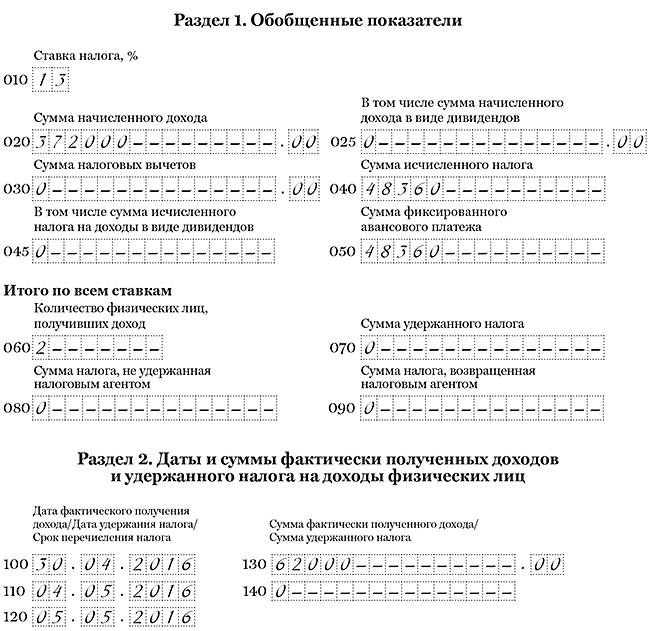

В компании работают два иностранца с патентом. Каждый месяц они платят авансы за патент — 4200 руб. Зарплата первого работника — 30 000 руб. в месяц, НДФЛ — 3900 руб. (30 000 руб. × 13%), второго — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Налог с зарплаты меньше, чем ежемесячные авансы, поэтому компания не удерживает НДФЛ.

Раздел 1. В течение полугодия компания начислила доходы — 372 000 руб. ((30 000 руб. + 32 000 руб.) × 6 мес.). Исчислила НДФЛ — 48 360 руб. (372 000 руб. × 13%). Авансы за патент за 6 месяцев составили 50 400 руб. (4200 руб. × 2 × 6 мес.). В строке 050 компания записала авансы в пределах исчисленного налога — 48 360 руб.

Раздел 2. Зарплату за апрель компания выдала 4 мая — 62 000 руб. (30 000 + 32 000). Исчисленный НДФЛ — 8060 руб. (3900 + 4160). Налог компания не удерживала. Расчет она заполнила, как в образце 95.

Образец 95. Как заполнить доходы иностранцев на патенте:

3. Иностранец стал резидентом во втором квартале

Компания удерживала у иностранца НДФЛ по ставке 30 процентов. Во втором квартале он стал резидентом.

Доходы нерезидентов облагаются НДФЛ по ставке 30 процентов (п. 3 ст. 224 НК РФ). Но если работник за последние 12 месяцев пробудет в России 183 календарных дня, он станет резидентом. Налог за месяц, в котором работник стал резидентом, потребуется посчитать по ставке 13 процентов. Статус работника компания определяет на конец каждого месяца (письмо ФНС России от 22.10.14 № ОА-3-17/3584@).

Расчет за полугодие. За предыдущие месяцы налог не пересчитывайте, ведь работник еще может стать нерезидентом. В разделе 1 покажите доходы работника в двух блоках строк 010–050 — по ставке 30 и 13 процентов.

Расчет за девять месяцев и за год. Окончательный статус работника компания определяет по итогам года. В то же время если в течение года работник пробудет в РФ 183 календарных дня, то его статус уже не изменится до конца года. Это случится в июле. Значит, в этом месяце можно пересчитать НДФЛ со всех доходов с января по июнь (письмо Минфина России от 15.02.16 № 03-04-06/7958).

Таким образом, все доходы работника будут облагаться по ставке 13 процентов. В расчете за девять месяцев и за год не делите выплаты по разным ставкам. В строке 040 отразите налог, исчисленный по ставке 13 процентов. А в строке 070 — НДФЛ, который фактически удержали у работника. Компания не вправе после пересчета возвращать работнику деньги по заявлению. Переплату покажите в справке 2-НДФЛ как излишне удержанную.

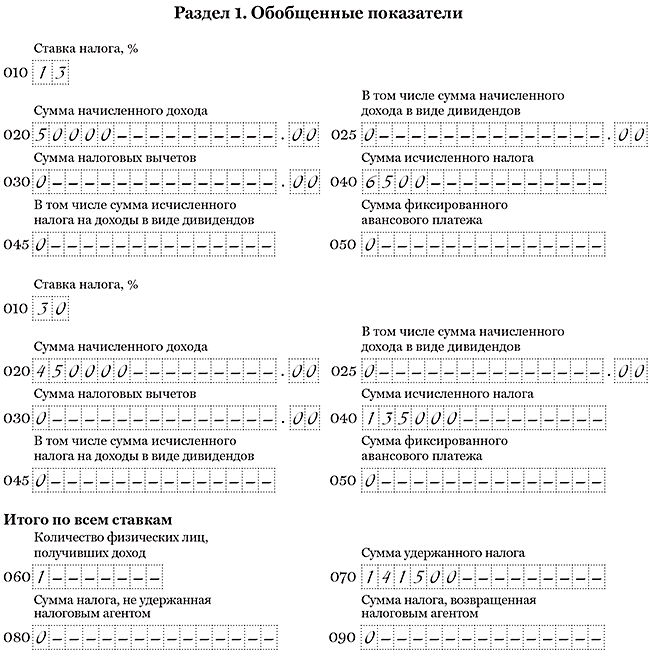

Иностранец приехал в Россию 15 декабря. В июне следующего года он стал резидентом. НДФЛ с зарплаты за этот месяц компания исчислила по ставке 13 процентов. С доходов за январь — май — по ставке 30 процентов. Зарплата за январь — май — 450 000 руб., исчисленный и удержанный НДФЛ — 135 000 руб. (450 000 руб. × 30%). Зарплата за июнь — 50 000 руб., исчисленный и удержанный НДФЛ — 6500 руб. (50 000 руб. × 13%). Других работников в компании нет. Всего доходы — 500 000 руб. (450 000 + 50 000). НДФЛ — 141 500 руб. (135 000 + 6500). Раздел 1 она заполнила, как в образце 96.

Образец 96. Как заполнить расчет за полугодие, если работник стал резидентом:

4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

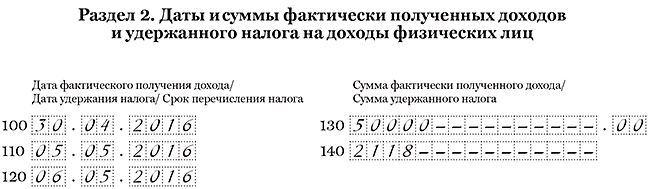

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200). Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

5. Компания оплачивает нерезиденту работу за пределами РФ

В компании работает иностранец на удаленке. Он нерезидент и не приезжает в Россию из своей страны.

НДФЛ облагаются доходы от источников в России (п. 1 ст. 207 НК РФ). Если работник трудится на удалёнке из другой страны, он получает доходы от источников за пределами РФ. Значит, налог с выплат этому работнику удерживать не надо (письма Минфина России от 31.03.14 № 03-04-06/14026, от 15.07.15 № 03-04-06/40525). «Физик» сам отчитается о доходах и заплатит налог в той стране, где живет.

В 6-НДФЛ компания отражает выплаты, в отношении которых является налоговым агентом (п. 2 ст. 230 НК РФ). Поэтому доходы иностранца на удалёнке в 6-НДФЛ не отражайте.

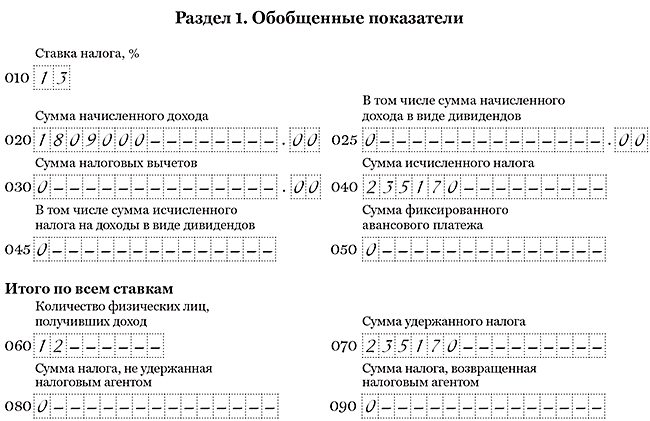

В компании работает иностранец из Германии. Он трудится на удалёнке из своей страны. В течение полугодия компания начислила работнику доходы — 504 000 руб. НДФЛ не удерживала. Кроме того, компания начислила доходы 12 работникам — 1 809 000 руб., исчислила и удержала НДФЛ — 235 170 руб. (1 809 000 руб. × 13%). Доходы иностранца компания не отражала в 6-НДФЛ. Раздел 1 расчета за полугодие она заполнила, как в образце 98.

Образец 98. Как заполнить расчет, если в компании работают иностранцы на удалёнке:

Налогоплательщик ПРО, 2017

НДФЛ с доходов нерезидента: особенности пересчета

По ставке 30% облагают доходы, полученные на территории России гражданами (как иностранными, так и нашими соотечественниками), которые находятся в России меньше 183 календарных дней в течение 12 следующих подряд месяцев. Их называют налоговыми нерезидентами.

Ставки НДФЛ установлены статьей 224 Налогового кодекса. С большинства доходов налоговых резидентов налог удерживают по ставке 13%.

Эта ставка применима и для некоторых нерезидентов, о чем сказано в пункте 3 статьи 224 Налогового кодекса:

- высококвалифицированных иностранных специалистов;

- беженцев (абзац введен Законом от 4 октября 2014 года № 285-ФЗ);

- работников, являющихся гражданами стран – членов ЕАЭС.

При определении налогового статуса (резидентства) человека его гражданство значения не имеет (письмо Минфина России от 19 марта 2012 г. № 03-04-05/6-318). И гражданин России может стать налоговым нерезидентом, и иностранец – резидентом. Причем налоговый статус может изменяться в течение налогового периода неоднократно. Гражданин России изначально считается налоговым резидентом. Утратить этот статус он может, если он был в длительной зарубежной командировке. Поэтому в интересах работодателя проверить статус любого работника при приеме на работу, даже если это гражданин России.

Разберемся, как установить налоговый статус работника, поскольку от этого зависит ставка, по которой он должен заплатить НДФЛ, и то, имеет ли он право на налоговые вычеты.

Как установить 12-месячный период

12 следующих подряд месяцев, необходимые для установления налогового статуса человека, – это не календарный год с 1 января по 31 декабря. Этот период может начаться в одном налоговом периоде, а продолжиться в другом (письма Минфина России от 25 сентября 2012 г. № 03-04-06/6-289, от 31 мая 2012 г. № 03-04-05/6-670 и др.). Так, если налоговый статус определяется на 30 сентября 2013 года, то 12-месячный период начинается 30 сентября 2012 года, а заканчивается 29 сентября 2013 года, если на 15 сентября 2013 года, то начало периода – 15 сентября 2012 года и окончание – 14 сентября 2013 года. А в течение календарного года работодатель должен контролировать налоговый статус работников: при выплате зарплаты – на каждую дату начисления – в последний день календарного месяца, который по этому виду доходов считается моментом получения, на день выплаты доходов – по другим их видам, например, по отпускным.

Как посчитать 183 дня

Человек является налоговым резидентом, если он пребывает в России больше 183 дней в течение 12 следующих подряд месяцев. Число дней пребывания определяется суммированием (прямым подсчетом) всех календарных дней, в которых он находился в РФ в течение этого периода (письмо Минфина России от 8 октября 2012 г. № 03-04-05/6-1155). При их подсчете учитываются дни (календарные даты) въезда и выезда, поскольку в эти дни человек фактически находится на территории России (письмо ФНС России от 31 марта 2009 г. № 3-5-04/345@).

Эти 183 дня не должны течь непрерывно (письмо ФНС России от 30 августа 2012 г. № ОА-3-13/3157@). Они могут прерываться на периоды отпусков, командировок и др.

При подсчете 183 дней пребывания на территории России в их количество не включается время нахождения за границей, кроме краткосрочных (менее шести месяцев) выездов для лечения и обучения – они включаются. Обязательное условие: сразу после окончания обучения или лечения работник должен вернуться в РФ (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128). Но если по договору с иностранным образовательным учреждением обучение длится более шести месяцев, не учитывается при подсчете дней нахождения человека в России весь период его обучения – нахождения за пределами РФ в целях этого обучения (письмо Минфина России от 8 октября 2012 г. № 03-04-05/6-1155). Все дни, когда человек лечился за рубежом или проходил обучение, должны быть подтверждены документально: договорами с медицинскими (образовательными) организациями или справками от них с указанием времени лечения (обучения), а также копиями паспортов физлица с отметками пограничного контроля.

Никаких ограничений по возрасту человека, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и видам заболеваний, странам, в которых граждане России могут обучаться или лечиться, не установлено (письмо ФНС России от 23 сентября 2008 г. № 3-5-03/529@).

Важным условием для того, чтобы периоды краткосрочного (менее шести месяцев) лечения или обучения были засчитаны в период нахождения человека на территории России, является цель поездки. Если он выезжал за рубеж с иной целью, но, находясь в иностранном государстве, прошел лечение (или обучение), эти дни включить в период, подтверждающий резидентство, не получится (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128).

При подсчете дней фактического пребывания человека в Российской Федерации за период следующих подряд 12 месяцев в него входит время до заключения трудового договора (письмо Минфина России от 27 ноября 2008 г. № 03-04-06-01/323). Но только в случае, если законность нахождения подтверждена документально. Если таких документов нет, подсчет 183 дней нахождения на территории РФ следует вести с первого дня работы иностранца в компании.

Читайте в бераторе

Иностранные работники из стран – членов ЕАЭС могут претендовать на получение налоговых вычетов (в том числе на детей) только после того, как приобретут статус налогового резидента РФ, — после полугода проживания в России (письмо Минфина РФ от 9 апреля 2015 г. № 03-04-06/20223).

Как пересчитать НДФЛ в связи с изменением резидентства

Так как налоговый статус работника в течение налогового периода может изменяться, его (статус) следует контролировать, поскольку от этого зависит ставка НДФЛ.

Относительно даты, на которую нужно определять налоговый статус работника налоговики дали разъяснение в письме ФНС от 6 сентября 2016 г. № ОА-3-17/4086. Это нужно делать на дату фактического получения дохода. Связано это с тем, что Федеральный закон от 2 мая 2015 года № 113-ФЗ установил для доходов разных видов, облагаемых НДФЛ, разные даты их фактического получения.

Если статус иностранного работника изменился с резидента на нерезидента, в середине года пересчитывать налог, удержанный с начала года по ставке 13%, не нужно. Окончательный налоговый статус сотрудника в зависимости от времени его нахождения в РФ определяется по итогам налогового периода, тогда и следует пересчитать удержанный с начала года налог.

Если гражданин государства – члена ЕАЭС, работающий по найму в российской организации, приобретает статус налогового нерезидента, НДФЛ, исчисленный с его доходов по общей ставке, пересчету по ставке 30% не подлежит (письмо ФНС России от 28 ноября 2016 г. № БС-4-11/22588@).

Что делать, если работник по итогам отчетного года не являлся налоговым резидентом РФ, а в следующем году приобрел этот статус. Минфин России в своем письме от 16 марта 2016 года № 03-04-05/14418 пояснил, что налоговый статус физического лица, определенный по итогам налогового периода, не может измениться в зависимости от времени нахождения физического лица в России в следующем налоговом периоде. То есть, если по итогам 2016 года физическое лицо не приобрело статус налогового резидента (находилось в Российской Федерации менее 183 дней), перерасчет сумм НДФЛ, уплаченных в 2017 году по ставке 30%, не производится.

Если же работник в середине года стал резидентом РФ и его статус больше не может измениться (то есть физлицо находилось в России более 183 дней с начала года), то его зарплата облагается НДФЛ по ставке 13 процентов. В такой ситуации налоговый агент должен руководствоваться пунктом 3 статьи 226 НК РФ. В данной норме оговорено, что НДФЛ необходимо исчислять ежемесячно нарастающим итогом с начала налогового периода с зачетом уже удержанной суммы налога. Поэтому в случаях, когда статус работника в данном налоговом периоде уже не изменится, налоговый агент может до окончания года зачесть сумму налога, удержанную по ставке 30 процентов, в счет налога, рассчитанного по ставке 13 процентов.

Если налог, удержанный по ставке 30 процентов, до окончания календарного года будет зачтен не полностью, то физлицо может обратиться за возвратом оставшейся суммы излишне удержанного НДФЛ в налоговую инспекцию по месту жительства или месту пребывания (подп. 1.1 ст. 231 НК РФ) (письма Минфина России от 26 сентября 2017 года № 03-04-06/62126, от 15 февраля 2016 г. № 03-04-06/7958).

Расчет зарплаты иностранным гражданам в 2021 году

Автор: Екатерина Соловьева Бухгалтер-консультант

Расчет зарплаты иностранным гражданам в 2021 году

Автор: Екатерина Соловьева

Бухгалтер-консультант

Если в штат сотрудников компании входят иностранцы, бухгалтеру по расчету заработной платы следует уделять особое внимание этой категории граждан. Расчет зарплаты, НДФЛ и страховых взносов имеет для них свои особенности. О начислениях, выплатах и удержаниях из заработка иностранных работников пойдет речь в этой статье.

Резидент — нерезидент?

В первую очередь при расчете зарплаты иностранцам нужно определить является он резидентом или нерезидентом РФ: от этого зависит ставка взимания НДФЛ, а также разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ), и применение налоговых вычетов по НДФЛ (так, в соответствии с п. 3 и 4 ст. 210 НК РФ нерезиденту вычеты не предоставляются).

В первую очередь необходимо установить, какое время иностранец находится в России. Подойдут любые документы, подтверждающие пребывание работника в стране, с отметкой погранслужбы:

- заграничный паспорт;

- дипломатический документ;

- служебное свидетельство;

- паспорт моряка;

- миграционная карта;

- проездной документ беженца и т.п.

Если иностранец не подтвердил период нахождения на территории страны, взимать налог с его заработка нужно по ставкам, применяющимся при расчете зарплаты нерезидентам.

Чтобы узнать статус получателя дохода, необходимо вычислить количество дней (календарных), в течение которых гражданин фактически находился на территории нашей страны за двенадцать месяцев, следующих подряд.

Налоговый резидент РФ – это человек, который находился на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

Налоговый нерезидент – человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

Данный порядок изложен в п. 2 ст. 207 НК РФ. Но есть и исключения:

- военнослужащие РФ, осуществляющие выполнение поставленных задач за пределами нашей страны (либо служащие за границей),

- работники органов госвласти и ОМСУ, находящиеся в зарубежной командировке.

Указанные категории являются резидентами Российской Федерации. Количество дней, которые они находятся в нашей стране, значения не имеет (п. 3 ст. 207 НК РФ).

Как удерживать НДФЛ с иностранцев

Применяются следующие ставки:

- 13 % НДФЛ начисляется резиденту.

- 30 % взимается с нерезидентов, если нет исключений (п. 3 ст. 224 НК РФ).

В качестве исключения по ставке 13% облагаются доходы (ст. 73 Договора о ЕАЭС, п. 3 ст. 224 НК РФ):

- граждан государств-членов ЕАЭС;

- высококвалифицированных специалистов (только доходы от трудовой деятельности);

- беженцев и лиц, получивших временное убежище;

- временно пребывающих в РФ иностранцев, работающих на основании патента;

- участников Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, и членов их семей;

- членов экипажей судов, плавающих под государственным флагом Российской Федерации.

Если статус сотрудника-иностранца в течение года изменится, НДФЛ нужно пересчитать исходя из нового статуса работника (п. 3 ст. 226 НК РФ).

Свои тонкости есть при расчете НДФЛ иностранцев на патенте. На период его действия применяется ставка 13%. Если срок действия патента истек, налог на доходы будет исчисляться исходя из статуса иностранного работника. Резидент продолжит уплачивать 13%, нерезидент — 30%.

Взносы во внебюджетные фонды с зарплаты иностранного сотрудника

Законы 125-ФЗ от 24.07.1998 г. и 255-ФЗ от 27.07.2010 г. предусматривают страхование каждого гражданина с первого дня его пребывания в России путем добровольного медицинского страхования. При устройстве иностранца на работу вступает в силу ТК РФ, который запрещает найм без оформления договора о ДМС.

Отчисления в Пенсионный фонд также обязательны почти для всех иностранцев. Исключением являются временно работающие на территории РФ высококвалифицированные эксперты.

Удержания в ФСС от несчастных случаев также являются обязательными.

Отличия взимания НДФЛ и страховых взносов представлены в таблице:

Особенности и пример расчета отчислений с заработка иностранного работника

Основная сложность для бухгалтера-расчетчика заключается в правильном отслеживании смены статуса иностранного работника с нерезидента на резидента, с временного пребывания — на проживание.

Если сменилось положение временного пребывания на статус временного проживания, тариф взносов в ПФ не меняется. А вот взносы в соцстрах и ОМС поменяются на 2,9 и 5,1% соответственно. При этом нужно разделить доходы работника до изменения статуса и после.

Временно пребывающий в России работник-иностранец работает по патенту. Его заработок составляет 40 000 рублей. 25 марта 2019 года сотрудник получил разрешение на временное проживание.

Для расчета страховых взносов за март 2019 года распределим доходы на 2 периода: с 1 по 24 марта (15 раб. дн.), с 25 по 31 марта (5 раб. дн.).

Количество рабочих дней в марте — 20.

Рассчитаем заработок сотрудника до смены статуса:

40 000/ 20 дн. * 15 дн. = 30 000 руб.

Найдем доходы иностранного работника в период после получения разрешение на временное проживание:

40 000/20 дн. * 5 дн. = 10 000 руб.

Размер страховых взносов до получения разрешения:

В ПФР: 30 000 * 22% = 6 600 руб.

В ФСС: 30 000* 1,8% = 540 руб.

На ОМС взносы не взимаются.

Размер взносов после смены статуса:

В ПФР: 10 000 *22% = 2 200 руб.

В ФСС: 10 000 * 2,9% = 290 руб.

В ФОМС: 10 000* 5,1% = 510 руб.

Общая сумма страховых взносов иностранца за март 2019 года составит:

В ПФР: 6 600 + 2 200 = 8 800 руб.

В ФСС: 540 + 290 = 830 руб.

ФОМС: 510 руб.

Выплатить заработную плату иностранному работнику, временно пребывающему или временно проживающему в РФ, можно только в безналичной форме.

Постоянно проживающему в РФ иностранному работнику зарплату можно выплатить как в наличной форме, так и в безналичной.

Главное при расчете зарплаты иностранным гражданам — определить, какие налоги и взносы нужно удержать в зависимости от правового статуса и времени пребывания в РФ.

Знать все тонкости вопроса важно для соблюдения норм трудового, миграционного, валютного и налогового законодательства.

Просчеты бухгалтеров ведут к недостаточным или излишним выплатам, ошибкам в начислении налогов, что грозит штрафами и доначислениями.

Эксперты 1C-WiseAdvice досконально разбираются в вопросах расчета зарплаты и налогообложения иностранных работников, кроме того:

- всегда в курсе последних изменений в законодательстве,

- используют систему контроля качества расчетов, что исключает вероятность ошибок,

- несут ответственность за качество учета.

Если по нашей вине возникнут ошибки, мы компенсируем штрафы и доначисления в полном объеме, что подтверждает полис страхования профессиональной ответственности с покрытием до 70 млн рублей.