Как индивидуальному предпринимателю оформить счет-фактуру

Счёт-фактура для ИП — образец

- Счет-фактура от ИП с НДС в 2020-2021 годах: что учесть?

- Образец заполнения счета-фактуры от ИП с НДС

- Законные прочерки в счете-фактуре

- Может ли выставлять счета-фактуры ИП на ПСН?

- Счет-фактура для ИП на ЕСХН

- Можно ли ИП на ЕСХН не оформлять с 2019 года счета-фактуры?

- Что учесть ИП при получении счета-фактуры?

- Итоги

Счет-фактура от ИП с НДС в 2020-2021 годах: что учесть?

Нередко у предпринимателей возникает вопрос: может ли ИП выставлять счета с НДС? Ответ «да, может» будет неполным и может ввести в заблуждение. Дело в том, что в одних ситуациях счета-фактуры ИП выставлять обязан, а в других — не обязан, но может. При этом у него появляются дополнительные обязанности по уплате налога в бюджет и подаче декларации.

Наиболее часто выписывать счета-фактуры приходится применяющим ОСНО предпринимателям. Несмотря на то что для ИП в налоговом законодательстве предусмотрены некоторые послабления (например, налоговые каникулы для начинающих предпринимателей, льготы для малого бизнеса и др.), выполнять функции плательщика НДС предпринимателям на ОСНО нужно на общих основаниях. Что это означает?

- Каждая реализация товаров (работ, услуг) должна оформляться счетом-фактурой с выделенной суммой налога (за редким исключением).

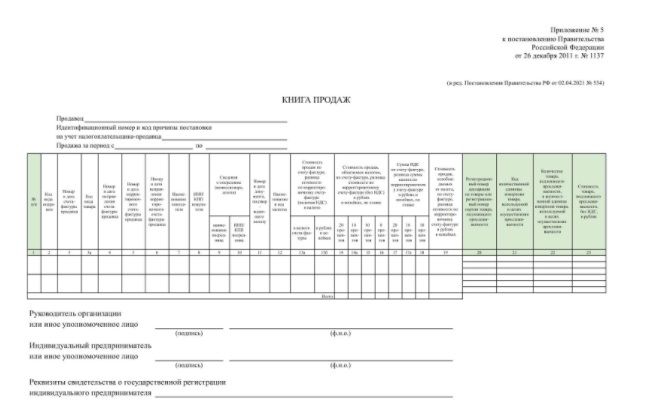

- Все выставленные счета-фактуры следует фиксировать в книге продаж.

- Ежеквартально в налоговые органы нужно представлять декларацию по НДС в электронном виде.

К самому счету-фактуре налоговое законодательство предъявляет серьезные требования. На рисунке ниже отражена основная информация о назначении счета-фактуры и нормативных документах, устанавливающих порядок его оформления:

Об обязательных реквизитах счета-фактуры мы рассказываем здесь.

Образец заполнения счета-фактуры от ИП с НДС

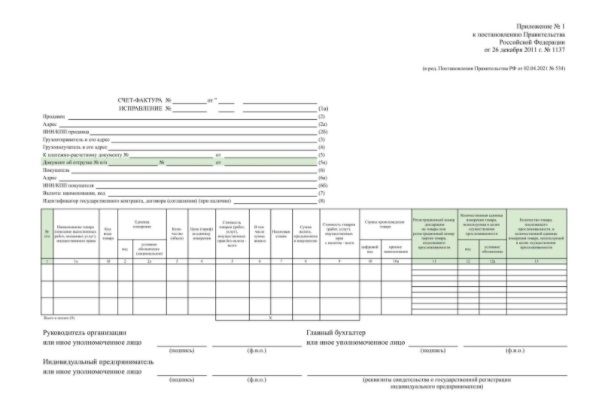

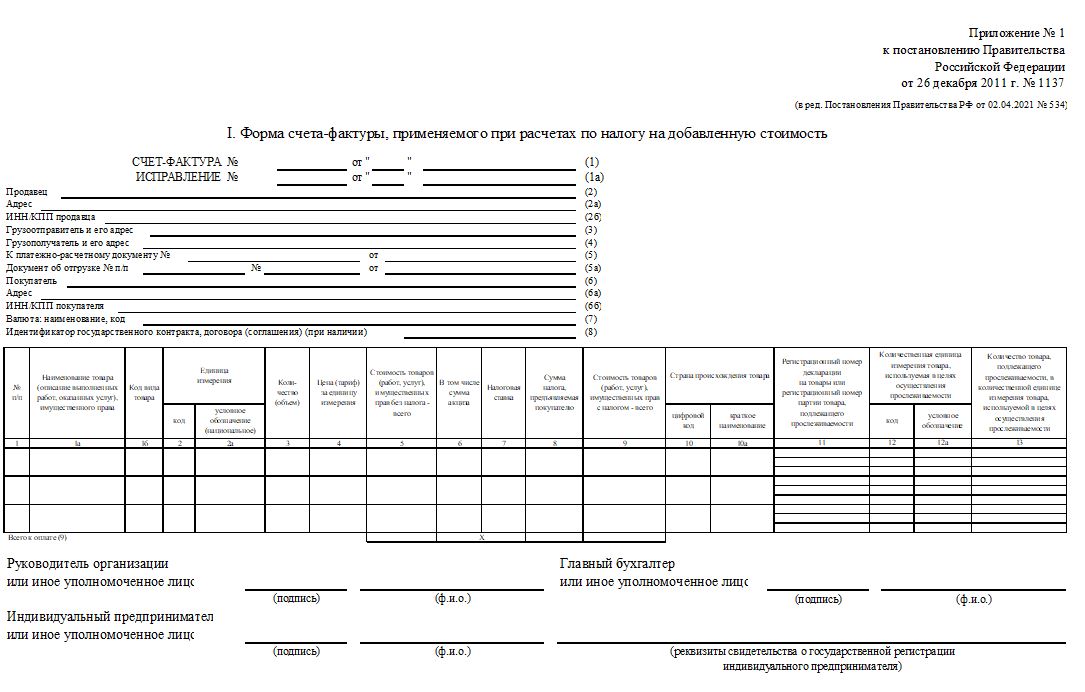

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

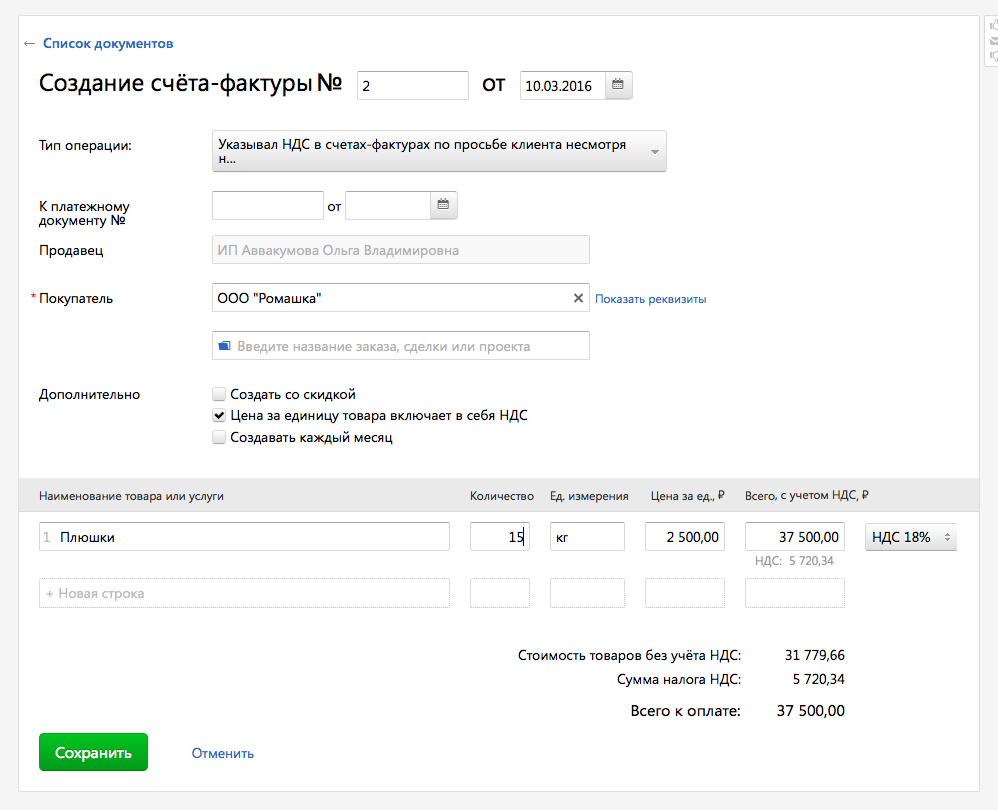

Посмотрим, как заполнить обновленную форму счета-фактуры от ИП с НДС на образце.

Применяющий ОСНО индивидуальный предприниматель Кузнецов Анатолий Викторович реализовал ООО «Лунный свет» два станка:

- станок токарно-винторезный с ПУ (50 820 руб., включая НДС);

- станок сверлильно-фрезерный настольный (46 260 руб. включая НДС).

Образец заполнения счета-фактуры по новой форме ИП Кузнецовым А. В. смотрите ниже:

Чтобы оформленный счет-фактура от ИП Кузнецова А. В. позволил получить вычет по НДС покупателю ООО «Лунный свет», предпринимателю следует обратить особое внимание на те реквизиты счета-фактуры, ошибки в которых критичны для вычета. Налоговики могут лишить ООО «Лунный свет» налогового вычета, если не сумеют достоверно установить из счета-фактуры наименование товара, его стоимость, ставку и сумму НДС, а также не смогут идентифицировать продавца и покупателя.

О нюансах заполнения счета-фактуры индивидуальным предпринимателем детально рассказали эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Во избежание возможных ошибок необходимую информацию для счета-фактуры ИП взял из первоисточников:

- реквизиты покупателя — из договора с ООО «Лунный свет» и представленных им копий учредительных и иных документов;

- наименование поставленных механизмов — из технической документации на них.

В отдельных графах и строках счета-фактуры ИП поставил прочерки.

Считается ли это ошибкой, расскажем в следующем разделе.

Законные прочерки в счете-фактуре

Прочерки в счете-фактуре допускаются в отдельных случаях правилами его заполнения, утвержденными постановлением Правительства РФ № 1137.

В рассмотренном нами примере предприниматель реализовал отечественные товары на территории РФ. Поэтому ему не нужно указывать в счете-фактуре:

- код товаров по ТН ВЭД (гр. 1а) — данная информация заносится только в отношении товаров, вывезенных из России на территорию ЕАЭС;

- сведения о происхождении товаров (гр. 10 и 10а) и таможенную информацию (гр. 11) — указанные графы заполняются только по товарам, страной происхождения которых не является Россия;

- данные о прослеживаемости товаров заполняются при условии, что тоар подлежит прослеживаемости (гр. 12, 12а и 13).

Прочерки допустимы и по другим строкам и графам счета-фактуры:

- по стр. 8 — если поставка товара происходит не в рамках госконтракта или отсутствует его идентификатор;

- в гр. 2 и 2а — поставить в них прочерк можно в том случае, если единицу измерения и ее код невозможно определить или они отсутствуют в ОКЕИ (классификаторе единиц измерения).

Проставление прочерков в других строках и графах может вызвать претензии со стороны контролеров и проблемы с вычетом у покупателя.

Претензии со стороны контролеров может вызвать и подпись предпринимателя либо доверенного лица. Кто вправе подписывать счета-фактуры от имени ИП, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Может ли выставлять счета-фактуры ИП на ПСН?

ПСН (патентная система налогообложения) — это специальный режим налогообложения. ИП на ПСН в большинстве случаев не признаются плательщиками НДС (ст. 346.43 НК РФ). Тем не менее есть две группы ситуаций, когда счет-фактура:

- Должен быть оформлен в обязательном порядке в силу требований налогового законодательства.

- Может оформляться предпринимателем добровольно (например, по просьбе контрагента);

Когда оформление счета-фактуры с НДС для ИП на ПСН обязательно, смотрите на рисунке ниже:

Если ИП на ПСН добровольно выписывает счет-фактуру, НДС в нем может быть выделен отдельной суммой или допустима надпись «Без НДС». Это не запрещено НК РФ. Не возражают против этого и чиновники (письмо Минфина России от 24.10.2016 № 03-07-14/61770). Но есть одно условие: ИП на ПСН должен выполнить требование п. 5 ст. 173 НК РФ, а именно уплатить указанный в счете-фактуре НДС в бюджет и подать декларацию по НДС.

Применяющий ПСН предприниматель Набиуллин Т.Р. оказал услуги ООО «Трейдинг» по реставрации ковра размером. По просьбе своего заказчика он выставил счет-фактуру на сумму 64 980 руб. (в том числе НДС 10 830 руб.). Выделенную в счете-фактуре сумму налога 10 830руб. ИП Набиуллин Т. Р. обязан перечислить в бюджет.

Ниже размещен образец счета-фактуры от ИП, вы можете скачать его по ссылке:

Счет-фактура для ИП на ЕСХН

До конца 2018 года применяющие ЕСХН предприниматели не считались плательщиками НДС, кроме случаев, перечисленных в п. 3 ст. 346.1 НК РФ:

- при ввозе товаров в РФ;

- при осуществлении операций, перечисленных в ст. 161 (при исполнении обязанностей налогового агента по НДС) и в ст. 174.1 НК РФ (см. на рисунке выше).

Но с 01.01.2019 ситуация изменилась — платить НДС применяющим сельхозспецрежим тоже придется. Такие поправки были внесены п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ.

Компаниям и ИП на ЕСХН нужно будет выставлять своим покупателям и заказчикам счета-фактуры, вести налоговые регистры по НДС (книги продаж и книги покупок), а также ежеквартально представлять в инспекцию декларации по этому налогу.

Как ИП заполнить декларацию по НДС, описано в этом материале.

Законодатели для плательщиков ЕСХН предусмотрели льготу — с 2019 года отдельным компаниям и ИП можно сохранить статус неплательщика НДС. Что для этого нужно, расскажем в следующем разделе.

Можно ли ИП на ЕСХН не оформлять с 2019 года счета-фактуры?

Прежде чем ответить на вопрос, можно ли ИП на ЕСХН с 2019 года не оформлять счета-фактуры, уточним, как им сохранить статус неплательщика НДС.

Освобождение от обязанностей плательщика НДС с 2019 года предоставляется компаниям и ИП на ЕСХН благодаря нормам ст. 145 НК РФ. Процедура использования налогоплательщиками этой льготы приводится в письме ФНС России от 18.05.2018 № СД-4-3/9487@.

Однако освобождение от уплаты НДС и избавление от необходимости отчитываться по этому налогу предоставляется не всем плательщикам ЕСХН, а только тем, которые:

- соответствуют специальным критериям по ЕСХН-доходам;

- не реализуют подакцизные товары;

- своевременно предоставили налоговикам пакет документов для получения освобождения от уплаты НДС.

Для наглядности мы представили на схеме описанный контролерами порядок:

Получив освобождение от НДС плательщикам ЕСХН необходимо учесть, что:

- льгота автоматически не продляется и требует ежегодного подтверждения;

- если право на льготу будет утрачено, повторно воспользоваться ею невозможно.

Дает ли эта льгота право не оформлять счета-фактуры? Нет. При использовании льготы по ст. 145 НК РФ налогоплательщики обязаны выставлять счета-фактуры:

- без выделения налога;

- с указанием надписи или проставлением штампа «Без НДС».

Такие правила установлены п. 5 ст. 168 НК РФ и разъяснены в письме ФНС России от 29.04.2013 № ЕД-4-3/7895@.

Что учесть ИП при получении счета-фактуры?

ИП может выступать не только в роли продавца или поставщика, но и в роли покупателя. Тогда у него отсутствует обязанность по выставлению счета-фактуры. Но функция получателя не менее ответственна: если с полученным счетом-фактурой что-то будет не так, у ИП могут возникнуть проблемы с вычетом.

Обращаем ваше внимание на два основных пункта, чтобы подстраховаться от возможных претензий к счету-фактуре и снизить риск потери вычета по налогу:

- Графа «Продавец» — проверьте заранее своего продавца на предмет налоговой добросовестности. Если у контролеров есть к нему претензии, вам могут отказать в вычете. Поводов поставить под сомнение того или иного субъекта у налоговиков множество, например: он не представляет налоговую отчетность, не платит налоги, размещен по «массовому» адресу, не отвечает на запросы налоговых инспекторов, имеет признаки фирмы-однодневки и т. д.

- Технические ошибки и погрешности при заполнении — составитель может ошибиться в любой графе или строке счета-фактуры. Многие ошибки для вычета не критичны. Но если вы получили счет-фактуру, на основании которого невозможно идентифицировать продавца или покупателя, достоверно определить наименование и стоимость товаров (работ, услуг), налоговую ставку и сумму налога, проблемы с вычетом могут возникнуть. Попросите у продавца исправить критичные недочеты.

А вот если предприниматель получил счет-фактуру, в котором в графе «Покупатель» указана только его фамилия и отсутствует статус (ИП), волноваться не стоит. По мнению Минфина (письмо от 07.05.2018 № 03-07-14/30461), такой недочет не будет препятствовать вычету.

Счет-фактура для ИП абсолютно идентичен по составу и назначению счету-фактуре для компании любой организационно-правовой формы.

О нюансах оформления счета-фактуры в адрес ИП рассказали эксперты КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Счет-фактура — независимо от того, составляет его ИП или компания, — является документом, позволяющим получить покупателю вычет по НДС. Если ИП является плательщиком НДС, он обязан составлять счета-фактуры по каждой реализации. Если предприниматель применяет спецрежим, он не признается плательщиком НДС и не обязан оформлять счета-фактуры (кроме определенных ситуаций). Налоговое законодательство не запрещает ему выставить счет-фактуру с НДС, но в таком случае надлежит уплатить налог в бюджет и отчитаться.

С 2019 года обязанность плательщиков НДС появилась у применяющих ЕСХН компаний и ИП. При этом есть возможность получить освобождение по ст. 145 НК РФ. Но оформлять счета-фактуры всё равно придется, хоть и без налога.

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

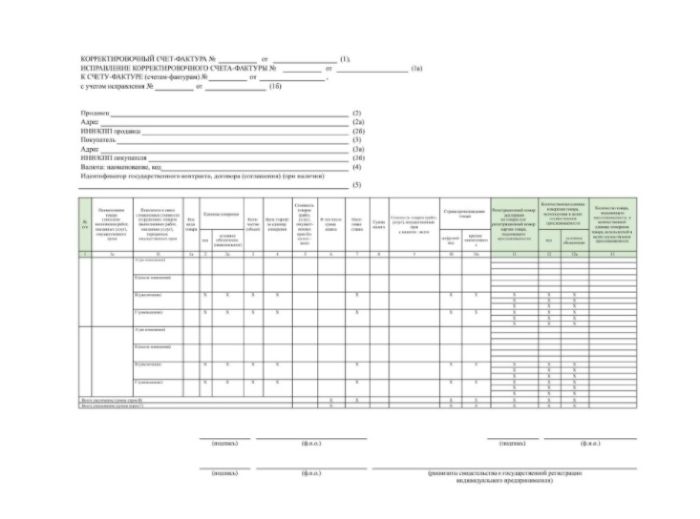

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

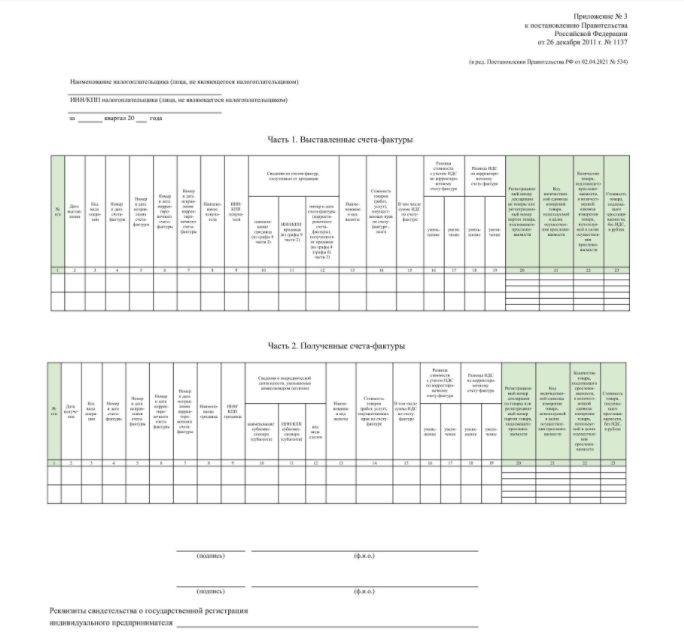

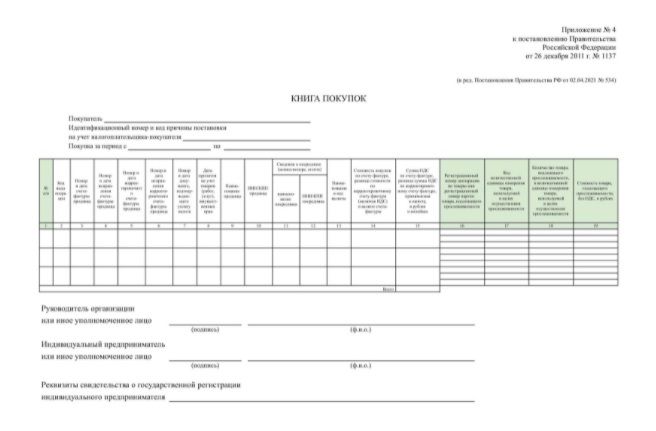

Журнал учёта счетов-фактур, книги покупок и продаж

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Что изменилось в новой форме счета-фактуры с 01.07.2021 — скачать бланк и образец

С 01.07.2021 организации и ИП обязаны заполнять счет-фактуру по новому бланку, утвержденному Постановлением Правительства России № 534 от 02.04.2021.

В статье предлагаем скачать обновленный бланк и образец заполнения документа, а также приводим сводные данные обо всех изменениях, которые вводятся в отношении оформления счетов-фактур с 01 июля 2021 года.

- Новая форма счета-фактура с 01.07.2021

- Перечень изменений в оформлении с 1 июля 2021

- Когда и как заполняется

- Скачать бланк и образец заполнения

Новая форма счета-фактура с 01.07.2021

С 1 июля 2021 года начинают действовать новые правила оформления счета-фактуры (сокращенно – СФ). Обновленные формы этого документа будут применять не только юридические лица, но и индивидуальные предприниматели.

Постановление Правительства России № 1137 от 26.12.2011 (далее – Постановление № 1137), определяющее бланк документов, используемых при расчетах по НДС, и порядок их составления, претерпело изменения, внесенные Постановлением Правительства России № 534 от 02.04.2021 (далее – Постановление № 534). Указанные поправки вступают в силу с 01.07.2021. В том числе изменилась формы счета-фактуры.

Основанием для внесения изменений в новый бланк счета-фактуры и целого ряда других документов, связанных с расчетами по НДС (налогу на добавленную стоимость), является внедрение так называемой системы прослеживаемости, вводимой на постоянной основе в соответствии с законом № 371-ФЗ от 09 ноября 2020 года.

Посредством закона № 371-ФЗ были внесены изменения в соответствующие положения Налогового кодекса РФ и федеральный закон о налоговых органах РФ.

Назначение указанной системы прослеживаемости – непрерывный контроль над потоками импортных товаров, осуществляемый от момента ввоза данных товаров на территорию России до момента их продажи конечным потребителям. Соответственно, счета-фактуры и другие документы, которые согласно Постановлению № 1137 используются в расчетах по НДС, должны применяться как инструменты контроля прослеживаемых товаров, что обеспечивается изменениями, предусмотренными Постановлением № 534 и вступающими в силу с июля 2021.

Система прослеживаемости распространяется пока только лишь на ограниченный перечень товаров (более точный список товаров ещё предстоит утвердить Правительству РФ). Сейчас в этом перечне имеются целый ряд позиций, относящихся к бытовой технике, транспортным средствам специального назначения (например, погрузчики, экскаваторы), электронике, предметам мебели. Кроме того, в предварительном списке прослеживаемых товаров указаны срезанные цветы и детские коляски.

Определенный реквизит новой формы счета-фактуры – регистрационный номер партии товара (сокращенно – РНПТ) – будет применяться налоговой службой для отслеживания оборота оговоренной продукции в пределах РФ.

При этом РНПТ формируется из двух реквизитов таможенной декларации – номера этой декларации и порядкового номера, присвоенного отслеживаемому товару в данной декларации.

Электронный оборот счетов-фактур, который вводится с 01.07.2021 для реализации отслеживаемых товаров (с учетом установленных исключений), будет способствовать мониторингу, осуществляемому органами ФНС согласно закону № 371-ФЗ от 09.11.2020.

Если организация или ИП используют УПД (универсальный передаточный документ), то заполнять его нужно с учетом новых правил — подробности здесь.

Перечень изменений в оформлении с 1 июля 2021

Изменения условно подразделяются на 2 группы:

- Поправки, касающиеся всех налогоплательщиков, составляющих счета-фактуры в процессе своей деятельности.

- Изменения, затрагивающие только тех налогоплательщиков, которые осуществляют продажу прослеживаемых товаров.

Изменения в новом бланке для всех лиц:

- Появилась строка 5а, предназначенной для отображения номера и даты соответствующего отгрузочного документа (например, накладной). Если в С/Ф фиксируются сведения о нескольких отгрузках одновременно, номера/даты соответствующих отгрузочных документов (накладных) перечисляются через точку с запятой в данной строке.

- Расширилась графа 1, относящаяся к табличной части новой формы. В данной графе будет отображаться порядковый номер вносимой записи товаров. При этом в графе 1а фиксируются товарные наименования, а в графе 1б – специальные коды, которые присваиваются данным товарам.

- Изменилось название графы 11. В ней отражается РНПТ. Если ввозимая продукция не является прослеживаемой, в указанной графе отражают регистрационный номер соответствующей декларации на товары.

Изменения в новой формы для лиц, осуществляющих продажу прослеживаемых товаров:

- В графе 11, изменившей свое наименование, следует отражать соответствующий РНПТ для партии прослеживаемых товаров.

- Появилась графа 12. Она используется для отражения кода единицы измерения прослеживаемого товара.

- Появилась графа 12а. Она применяется для указания соответствующего условного обозначения, присвоенного единице измерения конкретного товара по системе ОКЕИ.

- Появилась графа 13. Она предназначена для отражения количества товара, исчисляемого в надлежащей единице изменения, применяемой для целей прослеживаемости.

Кроме того, в новой форме для вышеперечисленных граф 11-13 к одной строке можно формировать определенное количество подстрок. Такая опция пригодится, если товары, которые прослеживаются, имеют одинаковые название/цену/единицу измерения, но различающиеся РНПТ.

Когда и как заполняется

Счета-фактуры формируются, если продаются товары (услуги), относящиеся к объектам налогообложения НДС. Соответствующие правила четко регламентируются п. 3 ст. 169 Налогового кодекса РФ, а некоторые исключения оговорены содержанием ст. 149 НК РФ. С 1 июля 2021 года СФ обязательно оформляются при продаже прослеживаемых товаров.

Законом № 371-ФЗ от 09.11.2020 оговорено, что продавцы прослеживаемых товаров составляют необходимые с/ф только в электронном виде. Бумажный носитель разрешено использовать, если прослеживаемая продукция продается обычному гражданину или самозанятому (плательщику НПД), реализуется в порядке реэкспорта, а также в тех случаях, когда данная продукция вывозится из России в прочие страны, участвующие в ЕАЭС.

Таким образом, новая форма будет включать с 01.07.2021 такие строки:

- 1 – идентифицирующие реквизиты с/ф (его номер/дата).

- 2/2а/2б – сведения о продавце (наименование, адрес, реквизиты).

- 3/4 – информация об отправителе/получателе груза.

- 5/5а – реквизиты платежного/отгрузочного документа.

- 6/6а/6б – информация о покупателе (название юрлица, адрес, его ИНН/КПП).

- 7 – обозначение/код используемой валюты.

- 8 – информация о госконтракте (если заключался).

Табличная часть новой формы содержит такие сведения:

- Номер записи / название / код проданного товара.

- Сведения о единице измерения.

- Количество/цена проданного товара.

- Стоимость.

- Наличие/сумма акциза.

- Ставка/сумма НДС.

- Стоимость, включающая НДС.

- Данные страны-изготовителя.

- РНПТ.

- Единица измерения (если прослеживаемая продукция).

- Количество продукции (если она прослеживаемая).

Графы 12/12а/13 подлежат заполнению лишь только в тех случаях, когда реализованный товар относится к категории прослеживаемых.

Выставление счёта‑фактуры с НДС

Справочная / НДС на УСН и патенте

Выставление счёта‑фактуры с НДС

Организации и предприниматели на спецрежимах в общем случае не платят НДС и счета-фактуры не выставляют. Об этом прямо сказано в Налоговом кодексе. Но контрагенты часто просят спецрежимников выставить счёт-фактуру — по незнанию или из-за своих бизнес-процессов. И предприниматель становится перед выбором: выставить счёт-фактуру или упустить ценного клиента.

Счёт-фактура с НДС = обязанность заплатить НДС

Счёт-фактуру нужно выставить в течение 5 календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения оплаты. Составьте его в двух экземплярах, подпишите и передайте один экземпляр контрагенту.

Иногда заказчик просит выставить счёт-фактуру без НДС потому, что в его бухгалтерии такой порядок: на каждую покупку — счёт-фактура. В этом случае счёт-фактуру оформить можно, риска не будет. Несмотря на освобождение от НДС есть случаи, когда спецрежимник должен выставлять счета-фактуры.

В каких случаях вы обязаны выставить счёт-фактуру:

- являетесь налоговым агентом по НДС;

- работаете по договору как агент от своего имени: приобретаете товары или услуги с НДС для клиента на ОСНО или продаёте товары или услуги другой компании, которая работает с НДС;

- участвуете в договоре простого товарищества, доверительного управления имуществом или в концессионном соглашении.

Есть ещё один случай, когда нужно заплатить НДС — при импорте товара из-за границы, но тогда налог является таможенным платежом.

В остальных случаях выставление счёта-фактуры — ваше добровольное дело. Обратите внимание: при выставлении счёта-фактуры у вас появляется обязанность заплатить НДС в налоговую и сдать отчёт по НДС. В доходах УСН учитывается сумма оплаты от клиента без учёта НДС.

Сдавайте отчётность в три клика

Эльба — онлайн-бухгалтерия для ИП и ООО. Она поможет выставлять счёт-фактуры, сформирует декларацию по НДС и отчётность по УСН.

Как выставить счёт-фактуру?

Счёт-фактура серьёзный документ, который полностью регламентируется законами. Он выставляется по специальной форме в соответствии с правилами. Чтобы не разбираться в законах и сложных терминологиях, счёт-фактуру можно выставить через Эльбу:

Когда вы идёте навстречу клиенту и выставляете счёт-фактуру на продажу товаров или услуг, он оформляется по общим правилам. По остальным операциям есть несколько нюансов.

Как выставить счёт-фактуру налоговому агенту по НДС

Счёт-фактура выставляется от имени продавца, а не от вашего. Т.е. в строках «Продавец», «Адрес» и «ИНН/КПП продавца» указываются данные вашего контрагента, а в данных покупателя — ваши данные. Обязательно заполните номер и дату платёжно-расчётного документа, по которым перечисляли оплату за товары или услуги.

Как выставить счёт-фактуру по агентскому договору

Когда вы как агент от своего имени покупаете товар или услугу для клиента на ОСНО, вместе с подтверждающими документами вы получите от поставщика счёт-фактуру на ваше имя. Вам необходимо выставить свой такой же счёт-фактуру покупателю, только в данных покупателя указать реквизиты вашего клиента, а в данных продавца оставить реквизиты поставщика. Дата у вашего счета-фактуры должна совпадать со счётом-фактурой, который вы получили от поставщика, а вот номер счета-фактуры присваиваете вы в соответствии с собственной нумерацией. Передайте покупателю копию счета-фактуры продавца — он ему также необходим для получения вычета по НДС.

Если вы как агент от своего имени продаёте товары (услуги) c НДС, счёт-фактуру вам нужно выставить от себя на имя покупателя. В данных продавца укажите свои реквизиты, а в данных покупателя — реквизиты вашего клиента. Один экземпляр счета-фактуры вам необходимо передать покупателю, второй оставить себе. Данные выставленного вами счета-фактуры необходимо отправить вашему принципалу — можете отправить копию. Принципал выставит свой счёт-фактуру этой же датой на имя клиента и передаст его вам. Его необходимо зарегистрировать в журнале полученных счетов-фактур.

При выставлении счетов-фактур по агентскому договору платить НДС не нужно. Информацию о выставленных счетах-фактурах нужно включить в отчётность по НДС.

Как посчитать сумму НДС к уплате в бюджет?

Когда вы продаёте товары или услуги с НДС по просьбе клиента, чтобы исчислить сумму налога умножьте стоимость товаров или услуг на ставку 20% или 10%. Так как на спецрежимах вычеты по НДС применять нельзя, по итогам квартала всю выделенную сумму НДС перечислите в бюджет.

- 20% – общая ставка;

- 10% для отдельных групп товаров: некоторые продукты, детские товары, медицинские товары;

- 0% по более редким операциям.

По операциям налогового агента НДС сумма налога рассчитывается с суммы оплаты, которая перечисляется продавцу. Это может быть сумма, прописанная в договоре, или сумма ежемесячного платежа при аренде у госучреждений. Важно: сумму НДС нужно удержать у продавца, а значит для расчёта налога применяется расчётная ставка 20/120 или 10/110.

Как сдать отчёт по НДС?

Если вы выставляли счёт-фактуру с НДС, в инспекцию необходимо сдать декларацию. Для отчётности по НДС установлены следующие сроки:

- за I квартал до 25 апреля;

- за II квартал до 25 июля;

- за III квартал до 25 октября;

- за IV квартал до 25 января.

Декларацию по НДС нужно предоставлять только в электронном виде. В ней должна содержаться информация обо всех полученных и выставленных счетах-фактурах. Эльба подготовит отчётность по НДС автоматически на основании выставленных документов и передаст в налоговую через интернет.

Нужна ли счет фактура если ИП работает без НДС

Счёт фактура ИП – это документ, который позволяет получить вычет по НДС от ИФНС. Согласно действующим нормативным актам вести документооборот нужно допуская минимальное количество ошибок при оформлении. Предприниматель, согласно направлению деятельности, регламентированного в Налоговом кодексе РФ, может работать как с НДС, так и без него. Надо определить допускается ли отсутствие суммы по налогу в счёте-фактуре или если НДС не уплачивается выписывать её не нужно.

- Сущность и роль счёта-фактуры

- Порядок заполнения счёта-фактуры без НДС

- Кто может не выписывать счёт-фактуру

- Последствия ошибок в счёте-фактуре

- Нюансы деятельности, возникающие у ИП

Сущность и роль счёта-фактуры

Счёт-фактура составляется продавцом и передаётся покупателю не позднее чем через 5 дней после совершения сделки и является подтверждением факта оказания услуги или отпуска товаров.

Согласно Постановлению № 1137 от 26.12.2011 счёт–фактура может быть представлена на электронном или бумажном носителе с одинаковой юридической силой. Сформированные в цифровом виде счёта заверять электронной цифровой подписью (ЭЦП). Возможно, составление корректирующего документа, и отдельно на аванс по поставке и общий оплаченный счёт при отпуске товаров по предоплате.

Исходя из назначения, счёт-фактуру должны составлять все юридические лица и индивидуальные предприниматели, которые платят НДС в бюджет государства в предусмотренных законодательством размерах.

Нормативным обеспечением порядка формирования счетов-фактур предпринимателя и отражения фактов хозяйственной деятельности выступают в Налоговом кодексе РФ:

- Статьи 168-169, в которых представлена информация о правилах составления, видах, в том числе правомерность формирования электронной версии и типах предпринимательской деятельности, освобождённой от уплаты НДС.

- Пункты 11 и 26 статьи 346 определяют обязанность выставления документов или её отсутствие при разных режимах налогообложения;

Дополнительно в Приказе ФНС № ММВ-7-69/3 от 27.02.2014 определён порядок составления счетов-фактур всех видов и форматов.

Обратите внимание, что начиная с 1 квартала 2019 года должны предоставлять счёт-фактуру по новой форме.

Если ИП находится на общей системе налогообложения, то счёта-фактуры обязаны выписывать независимо от вида деятельности в 5-дневный срок.

Все сформированные документы отражаются в Книгах покупок и продаж. Книга покупок представляет собой регистр полученных счёт-фактур у сторонних контрагентов рынка, по которым налог был оплачен. Книга продаж отражает учёт у индивидуального предпринимателя всех выданных документов, на основании которых производится расчёт вычета по НДС.

Порядок заполнения счёта-фактуры без НДС

В 2019 году произошло много изменений в нормативной базе бухгалтерского и налогового учёта, которые необходимо применять.

ИП на ОСН и специальных режимах с 1 января 2019 года освобождены от ведения регистров, которые дублируют информацию, отражаемую в Книге покупок и продаж. Однако по-прежнему все Журналы регистрации предоставляются теми, независимо от системы налогообложения, кто оказывает посреднические и аудиторские услуги или являются застройщиком, а также заключают договора комиссии и агентские.

Данная обязанность указана в статье 174 Налогового кодекса РФ.

Журналы представляются в курирующий налоговый орган в месяце, следующем за отчётным периодом (как правило, составляет квартал) не позднее 20 числа. При заключении договоров посредничества могут быть представлены «сводные» счёта-фактуры. Все обязанности указаны в Письме Минфина РФ № 03-07-14/2821 от 28.01.2015 и Постановлении Правительства РФ № 1279 от 29.11.2014.

Подробно порядок заполнения, который регламентирует содержание следующей информации:

- порядковый номер и дату составления счётов-фактур;

- полное наименование и ИНН поставщика и покупателя;

- наименование и количество отпущенных товаров или оказанных услуг;

- стоимость, в рублях РФ, за одну единицу и всей партии;

- ставка налога, действующая на дату проведения операции;

- сумма налога, подлежащая перечислению в бюджет;

- информация об отправителе и получателе груза;

- если отпуск производился по авансовому платежу необходимо указать дату и номер платёжного документа;

- единица измерения товаров. При оказании услуг не указывается.

Информация согласно статьи 169 Налогового кодекса РФ должна содержаться в электронном и бумажном формате. При формировании счёта-фактуры на бумажном носителе необходимо сформировать 2 экземпляра, один получает продавец, второй – передаёт своим покупателям.

Информация согласно статьи 169 Налогового кодекса РФ должна содержаться в электронном и бумажном формате. При формировании счёта-фактуры на бумажном носителе необходимо сформировать 2 экземпляра, один получает продавец, второй – передаёт своим покупателям.

Кто может не выписывать счёт-фактуру

В зависимости от выбранного ИП порядка налогообложения уплата НДС может быть не предусмотрена, соответственно объективно возникает вопрос о необходимости выставления счетов-фактур тем, кто освобождён от «оброка».

Согласно Налоговому кодексу РФ налог не оплачивают:

- работающие в сфере розничной торговли;

- занятые в общественном питании;

- предоставляющие услуги только за наличный расчёт;

- работающие на рынке ценных бумаг и реализующие акции и облигации;

- осуществляющие продажу товаров потребителям, которые используют льготные налоговые режимы.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

Подробно указано в статьях 168 и 169 Налогового кодекса, которые отражают нюансы в зависимости от выбранной системы налогообложения.

На особом режиме оплата налога не производится, что находит отражение в предоставляемой отчётности. К специальным режимам относятся УСН, ЕНВД, ЕСХН.

Однако согласно пунктам 11 и 26 статьи 346 ИП могут формировать и выставлять счета-фактуры без указания суммы налога на добавленную стоимость.

«Закрывающими» документами без счёта-фактуры являются товарная накладная или акт приёма-передачи товаров (услуг).

При некорректном формировании счёта-фактуры, а именно указав в нём НДС, если ИП не является плательщиком налога, необходимо будет произвести его уплату и отчитаться в ИФНС.

Последствия ошибок в счёте-фактуре

Как и любой документ, счёт-фактура не должен, но может содержать «технические» ошибки.

Пункт 2 статьи 169 Налогового кодекса РФ чётко определяет на основании каких ошибок может быть отказано в возмещении НДС, а какие не признаются существенными и имеют место.

Задача налоговых органов контролировать своевременное поступление налогов в бюджет, увеличение их размера, предотвращать неуплату и снижать суммы, подлежащие к вычету. Если специалист ведомства выявит неточности или опечатки он сформирует отрицательное заключение и вычет по НДС не будет произведён.

Если сотрудник ИФНС смог идентифицировать участников сделки по наименованию или ИНН, вид товара или услуги и их стоимость, размер и сумму налога, то в вычете на НДС отказать не имею право.

Подпись должна на документах быть проставлена собственноручно, использование факсимиле может быть расценено как ошибка при составлении документа. Судебная практика доказывает обратное, однако, для экономии времени на общение с налоговой службой визируйте документы самостоятельно или третьими лицами, при наличии у них полномочий.

Конечно, впоследствии после выявления любых ошибок необходимо будет внести изменения в регистрационную карточку контрагента, чтобы избежать недоразумений и спорных ситуаций с государственными структурами в будущем.

Нюансы деятельности, возникающие у ИП

Любой счёт-фактура должен быть заверен подписью, которая находится после всех обязательных реквизитов, как правило, в его нижней правой части.

Подпись имеет право ставить лично ИП, о чём сообщается в статье 21 Налогового кодекса РФ с указанием данных о номере и дате регистрации статуса. Делегирование права подписи счетов-фактур третьим лицам приказами или другими внутренними регламентами не допускается. Данная обязанность затрудняет своевременную передачу счетов-фактур покупателям, у тех лиц, которые не находятся постоянно на месте ведения бизнеса.

Одним из вариантов исполнения указания – предоставление нотариальной доверенности ответственному лицу, которым выступает бухгалтер. В доверенности указать, какие документы разрешено визировать представителю. Оптимальным вариантом будет приобретение ЭЦП и визирование им документов в режиме онлайн при необходимости.

Наличие на счёте-фактуре реквизитов свидетельства о государственной регистрации и дате его выдачи не выступает обязательным требованием, если такие данные содержатся на оттиске печати.

Обязательно счет-фактура должна быть заверена «живой» или электронной подписью ИП и наличие печати со всеми необходимыми параметрами с обязательным указанием номера свидетельства и даты его выдачи.

Изменения, вступившие в силу с начала 2019 года, касаются информации в счёте-фактуре, а также начисления и уплаты НДС:

- Декларация по расчёту НДС предоставляется не позднее 26 числа каждого месяца, следующего за отчётным периодом только в электронном виде.

- До предоставления декларации в ИФНС необходимо свести суммы в Книге покупок и продаж.

- Если ИП на УСП выдаёт нулевые счёта-фактуры, не обязан предоставляет декларацию.

Необходимо правильно составлять документы и в установленные сроки предоставлять бухгалтерскую и налоговую отчётность. Помните, что выявленные проверкой ошибки не всегда носят критический характер, но могут служить основанием для отказа в возмещении.

Своевременно корректируйте порядок ведения бухгалтерского, управленческого и налогового учёта при изменении законодательной базы. Каждый предприниматель должен грамотно обосновать позицию и оптимизировать расходы в процессе переговоров с налоговыми органами или отстояв право в судебном порядке.

Экономия за счет налоговых вычетов – счет-фактура для ИП

Счет-фактура это налоговый документ, дающий право индивидуальному предпринимателю принять НДС к вычету. Ему уделяется повышенное внимание со стороны налоговой службы, и ошибки при заполнении становятся обоснованием в отказе произвести вычет.

Составлять счет-фактуру следует всем налогоплательщикам и налоговым агентам при совершении ими операций, являющимися объектом налогообложения по НДС.

Особенности и отличия

Главным отличием между ведением отчетности предпринимателем и юридическим лицом является самостоятельное ведение документооборота владельцем бизнеса, а не отдельным отделом бухгалтерии. Поэтому на оформление счета-фактуры ИП дается 5 календарных, а не рабочих дней.

Точкой отсчета является день получения имущественных прав на товар, дата отгрузки, получения услуги, приемки работы или получения аванса. В случаях предоплаты счет-фактура составляется дважды, при получении аванса и по выполнению условий сделки. Как составляется счёт-фактура на аванс, можно узнать тут.

169 статья НК РФ содержит основные требования для указания ИП особенностей сделки в счете-фактуре:

- Номер, дата составления и исправлений.

- ИНН и другие данные для идентификации сторон сделки.

- Адрес поставки товара или оказания услуги.

- Номер накладной или авансового счета для подтверждения суммы.

- Наименования и единицы измерения передаваемых грузов.

- Количество переданных товаров, работ или услуг в указанной единице измерения.

- Расчетная валюта.

- Страна происхождения и номер таможенной декларации для импортных товаров. О счетах-фактурах на импорт и экспорт читайте здесь.

- Стоимость каждой указанной единицы.

- Общая сумма сделки.

- Налоговая ставка и сумма акциза.

- Рассчитанная сумма налога.

Подробнее о том, что такое счёт-фактура и об особенностях использования документа, можно узнать тут.

Нужен ли документ?

В 4 пункте 169 статьи и 7 пункте 168 статьи НК РФ указаны случаи, в которых продавец ИП не обязан составлять счет-фактуру. При сделках между частными предпринимателями, в сферах розничной торговли, оказания услуг и наемных работ, счета-фактуры не требуются.

Также обязанность по составлению таких бумаг отсутствует при наличном расчете и реализации ценных бумаг, при условии, что стороны сделки не являются посредниками или брокерами.

ИП не должен выставлять счета-фактуры при совершении сделки с ООО, ИП или компанией, работающей по специальному налоговому режиму с упрощенным налогообложением.

Должны ли выставлять документ, если работают без НДС?

Обязанность выставлять счет-фактуру в условиях освобождения продавца от НДС, согласно 5 пункту 168 статьи, наступает в случаях, предусмотренных 145 статьей НК РФ. Речь идет об ИП с выручкой менее 2 миллионов рублей за квартал, не работающих с подакцизными товарами.

Такие предприниматели, после уведомления ИФНС, освобождаются от НДС на 12 календарных месяцев, если не возникнет условий для аннуляции такого права. Далее освобождение ежегодно перепроверяется и обновляется.

В иных случаях налогоплательщик имеет право, но не обязанность, составлять счет-фактуру, и может использовать ее исключительно для своего удобства.

Примером такой ситуации является освобождение от налога части партии, указанной в накладной совместно с товарами, облагаемыми налогом. Также необязательный счет-фактура на товар, не облагаемый налогом, позволит сохранить соответствие в нумерации документов.

О том, в каких случаях нужна счёт-фактура без НДС, читайте здесь.

Как выставить?

В 6 пункте 169 статьи НК РФ прописано, что выставляя счет-фактуру, индивидуальный предприниматель должен лично ее подписать и указать собственные реквизиты государственной регистрации себя как ИП. Под реквизитами подразумевается свидетельство о государственной регистрации ИП для идентификации налогоплательщика. В отличие от ООО, предприниматель не может делегировать эту обязанность доверенному лицу.

Поэтому законный представитель может вести сделку, но не может подписать счет-фактуру от лица ИП.

Правила заполнения

Для отправки покупателю в налоговую службу вычета к НДС поставщик, наряду с накладной, должен выставить счет-фактуру (в каких случаях нужна накладная и счёт-фактура, читайте здесь). Кроме самого факта наличия документа, требуется правильно заполнить счет-фактуру. Законом введен такой порядок составления титульной части бланка:

- № документа в учете поставщика и дата заполнения. 1а предназначена для датирования корректировочного варианта и оставляется пустой при первичном составлении.

- ФИО предпринимателя. 2а адрес прописки ИП. 2б ИНН физического лица.

- Название грузопоставщика, может дублировать данные строки 2.

- Название и адрес покупателя-приемщика.

- Номер и дата платежного чека, в случаях внесения предоплаты.

- 6а, 6б – данные о покупателе, идентичные по форме строкам 2 и 3.

- Наименование и код расчетной валюты. Код можно узнать из классификатора, например рубль нумеруется 643.

Далее в бланке содержится таблица, где для каждого товара из накладной необходимо вписать:

- наименование;

- количество;

- единицу измерения;

- стоимость;

- сумму и ставку НДС;

- конечную цену.

Документ заполняется в двух экземплярах и подписывается лично предпринимателем, если составляет от лица ИП. Печать на счет-фактуру не ставится.

Подробнее о правильном заполнении счёт-фактуры, вы узнаете в этой статье.

Вариант с НДС

При поступлении счетов-фактур от контрагентов, являющихся ИП, то покупателю следует особо тщательно контролировать их достоверность и особенно наличие подписи самого предпринимателя. Основным отличием от получения документа от ООО является требование личного визирования.

Если предприниматель выставил счет-фактуру, но при этом бланк содержит ошибку, то получить вычет по НДС будет невозможно даже через суд.

В случае освобождения от налога

Составление счета-фактуры на товары «без НДС» возможно в 2 вариациях:

- Если все товары партии имеют такую отметку, то в строке 8 бланка с общей суммой налога эта отметка дублируется, и такой документ налоговой не рассматривается.

- Если от налога освобождена часть услуг или товаров, то в графе 8 указывается фактическая сумма без учета этих данных.

Счет-фактура без НДС заполняется согласно общим правилам оформления этого документа, поскольку постановление Правительства №1137 от 26 декабря 2011, было обновлено приложением 2 к постановлению, от 1 февраля 2018 года. Достаточно внести запись «без НДС» в соответствующем разделе таблицы. Отметку можно внести отдельно, в распечатанный документ от руки, например при подписи документа.

Действия после выдачи

При получении счета-фактуры от доверенного лица предпринимателя, покупатель имеет высокие шансы получить отказ в вычете из налоговой службы, и должен будет обратиться в суд. Судья проверит достоверность сделки и, скорее всего, удовлетворит ходатайство об аннуляции отказа по формальному признаку, однако на это у покупателя уйдут время и средства.

Чтобы избежать судебных издержек и других неприятных моментов, связанных с некорректным этого документа, нюансы оформления счет-фактуры следует прописать в договоре поставки. Поставщик в любом случае не несет ответственности за выставление счета-фактуры, если иное не прописано в договоре.

Заключение

Счета фактуры на товары, услуги и работы, облагаемые НДС, и счета без НДС, с 2017 года составляются аналогичным образом на идентичном бланке. Единственным отличием является пометка «Без НДС» в соответствующих строках таблицы, напротив наименований товаров и услуг.