Восстановление ошибочно списанной кредиторской задолженности

Восстановить кредиторскую задолженность в валюте по истечении срока давности

Письмо Министерства финансов РФ №03-03-06/1/7287 от 10.02.2017

Минфин России ответил на вопрос об учете кредиторской задолженности в иностранной валюте, признанной по истечении срока исковой давности.

Срок исковой давности

Под исковой давностью понимается срок для защиты права по иску лица, право которого нарушено.

В общем случае срок исковой давности составляет три года (ст. 195, 196 ГК РФ). Однако его истечение не является основанием для прекращения обязательства — то есть долг не считается погашенным.

Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ).

Налог на прибыль

Сумма кредиторской задолженности, списанной в связи с истечением срока исковой давности, включается в состав внереализационных доходов организации (п. 18 ч. 2 ст. 250 НК РФ).

Согласно официальной позиции, такая кредиторская задолженность признается доходом в последний день отчетного (налогового) периода, в котором истекает срок исковой давности (подп. 5 п. 4 ст. 271 НК РФ, письма ФНС России от 08.12.2014 № ГД-4-3/25307@, Минфина России от 12.09.2014 № 03-03-РЗ/45767). В то же в некоторых судебных решениях указано, что кредиторская задолженность не может быть списана без приказа руководителя, даже если срок исковой давности по ней истек (постановление Президиума ВАС РФ от 15.07.2008 № 3596/08 по делу № А57-10603/06-6).

По мнению Минфина России, при признании должником своей кредиторской задолженности с истекшим сроком исковой давности она должна быть восстановлена. Ведь при этом течение срока исковой давности начинается заново. Следовательно, при выполнении требований для признания расходов (ст. 252 НК РФ) сумма кредиторской задолженности признается внереализационным расходом (подп. 20 п. 1 ст. 265 НК РФ).

Если задолженность выражена в иностранной валюте, то внереализационные доход и расход от ее списания и восстановления признаются в рублях по курсу Банка России на даты, соответственно, списания и восстановления (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Восстановленная кредиторская задолженность пересчитывается в рубли по курсу Банка России на дату ее погашения или на последнее число текущего месяца в зависимости от того, что произошло раньше. При этом в налоговом учете возникают курсовые разницы.

Налог на добавленную стоимость

Если кредиторская задолженность образовалась в связи с приобретением товаров (работ, услуг), по которым организация приняла к вычету «входной» НДС, то при списании задолженности в связи с истечением исковой давности этот НДС восстанавливать не надо. Налоговый кодекс РФ не содержит такого требования (письмо Минфина России от 21.06.2013 № 03-07-11/23503). Соответственно, и при восстановлении кредиторской задолженности налоговых последствий по НДС не возникает.

Бухгалтерский учет

Кредиторская задолженность, по которой истек срок исковой давности, списывается после инвентаризации на основании письменного обоснования и приказа (распоряжения) руководителя организации (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Сумма списанной кредиторской задолженности признается прочим доходом (п. п. 7, 10.4 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

При признании должником ранее списанной кредиторской задолженности в иностранной валюте ее необходимо отразить в бухгалтерском учете. Как вы знаете, валютные обязательства, пересчитываются в рубли по курсу Банка России на дату признания этих обязательств (п. п. 4, 5, 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н, далее — ПБУ 3/2006). Пересчитанная таким образом сумма восстановленной кредиторской задолженности включается в состав прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

В дальнейшем сумма кредиторской задолженности пересчитывается на отчетные даты и на дату погашения (п. 7 ПБУ 3/2006). Одновременно в учете отражаются возникающие при этом курсовые разницы.

Пример. Учет восстановленной кредиторской задолженности.

Организация в связи с истечением срока исковой давности списала кредиторскую задолженность, сумма которой составляет 100 000 долл. США. В дальнейшем организация признала свою задолженность, о чем был составлен соответствующий акт, и погасила ее в месяце признания.

Курс доллара США, установленный Банком России, составил (условно):

на дату списания задолженности — 50 руб./долл. США;

на дату признания задолженности – 56 руб./долл. США;

на дату погашения задолженности — 55 руб./долл. США.

Бухгалтер сделает следующие записи.

При списании кредиторской задолженности:

ДЕБЕТ 60 КРЕДИТ 91-1

— 5 000 000 руб. (100 000 х 50) – признан прочий доход в сумме списанной кредиторской задолженности.

При восстановлении кредиторской задолженности:

ДЕБЕТ 91-2 КРЕДИТ 60

– 5 600 000 руб. (100 000 х 56) – восстановлена кредиторская задолженность, ранее списанная в связи с истечением срока исковой давности.

При погашении кредиторской задолженности:

ДЕБЕТ 60 КРЕДИТ 51

— 5 500 000 руб. (100 000 х 55) – погашена кредиторская задолженность;

ДЕБЕТ 60 КРЕДИТ 91-1

— 100 000 руб. (100 000 х (56 – 55)) – отражена положительная курсовая разница.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Как списать кредиторскую задолженность с истекшим сроком давности

Кредиторская задолженность представляет собой долг фирмы перед другим юрлицом, предпринимателем, работниками. Одной из главных задач бухгалтерского учета является формирование достоверной, в полном объеме, информации о финансовом состоянии, имущественном положении организации. Кредиторская задолженность, срок исковой давности по которой истек, не может быть взыскана кредитором, следовательно, должна быть списана.

Вопрос: Организация списывает кредиторскую задолженность с истекшим сроком исковой давности в виде полученного и не востребованного контрагентом аванса в иностранной валюте по внешнеэкономическому контракту. По какому курсу для целей налога на прибыль данный аванс должен быть отражен — на дату получения аванса или признания дохода?

Посмотреть ответ

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы. Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль. Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Вопрос: Как отразить в учете организации, применяющей УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», списание кредиторской задолженности по полученному авансу в связи с истечением срока исковой давности?

Организация в счет предстоящей отгрузки товара получила на расчетный счет 100-процентную предварительную оплату в сумме 150 000 руб. В установленный договором срок обязательство по отгрузке товара не исполнено. Требование о возврате предоплаты покупателем не предъявлялось.

Данная кредиторская задолженность списана в связи с истечением срока исковой давности на основании данных проведенной инвентаризации расчетов и приказа руководителя.

Посмотреть ответ

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности. Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1). Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Каждый отдельный договор закон признает отдельным обязательством. Срок исковой давности также считается отдельно по каждому договору. Срок подачи иска может приостанавливаться, например, если действие правового акта, регулирующего возникший спор, приостановлено (ГК РФ, ст. 202).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения. При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом. Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Вопрос: Как учесть для целей налога на прибыль невостребованную кредиторскую задолженность с истекшим сроком исковой давности, если срок списания пропущен (срок исковой давности истек два года назад)?

Посмотреть ответ

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2019 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2019 года. Срок исковой давности начинает отсчитываться с 24 мая 2019 года. Он истечет 24 мая 2022 года. Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2019 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре.

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.

Проводки

«Кредиторка» с истекшим сроком исковой давности всегда отражается по Кт 91 счета, как прочий доход. Суммы задолженности перед кредитором могут отражаться на разных счетах, по дебету. Проводка делается в периоде истечения срока давности по иску (согласно ПБУ 9/99, п. 16, абз. 3): Дт 60, 70, 76 и пр. Кт 91.

Если компания ради сохранения делового имиджа добровольно возвращает просроченную ею задолженность, делается проводка Дт 91 Кт 76, 60. Расчеты закрываются проводкой на возврат средств контрагенту Дт 76 Кт 50, 51.

На заметку! При списании задолженности перед кредитором НДС к вычету не восстанавливают (док.-т Минфина от 21/06/13 г. №03-07-11/23503).

Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева налоговый консультант

Как списать кредиторскую задолженность без налоговых последствий

Автор: Екатерина Гостева

налоговый консультант

Искусственное наращивание кредиторской задолженности покупателями – известная практика различных налоговых оптимизаторов. При этом рано или поздно встает вопрос о списании, которое при формальном подходе приводит фактически к восстановлению ранее уменьшенной налоговой нагрузки.

Почему налоговиков интересует кредиторская задолженность

В подавляющем большинстве случаев компании не спешат списывать свои долги и продляют срок исковой давности всеми возможными способами, так как списанная «кредиторка»:

- должна быть включена во внереализационные доходы (пп. 18 ст. 250 НК РФ);

- увеличивает налогооблагаемую прибыль.

Инспекторы прекрасно знают о такой практике, как и о том, что немалая доля кредиторской задолженности у компаний – искусственная. Расчеты по такой задолженности с поставщиками и подрядчиками основаны на по подложных документах, оформленных на якобы:

- приобретенные материальные ценности;

- выполненные работы (оказанные услуги).

Причем такие факты хозяйственной жизни даже не связаны с обналичкой, поскольку у компаний попросту не хватает оборотных средств на перечисление необходимых сумм. В результате возникает постоянно растущая кредиторская задолженность.

Подобные искусственные ситуации чреваты тем, что рано или поздно налоговики:

- признают накопленную кредиторку доходом компании и доначислят на нее налог на прибыль;

- проверят по цепочке НДС и «порекомендуют» компании самостоятельно сдать уточненную декларацию к уплате.

Однако, если по НДС налоговики могут заявить свои требования через камеральный отдел или на многочисленных комиссиях, то налог на прибыль – прерогатива, как правило, исключительно выездной проверки.

Требование инспекторов отдела камеральных проверок предоставить расшифровку кредиторской задолженности – незаконно. НО даже если компания не имеет просроченной кредиторской задолженности, то для снижения рисков назначения выездной налоговой проверки, расшифровку подать все же стоит.

Отражение в учете

Кредиторская задолженность «висит» на балансе компании до даты, когда произошло:

- погашение (с искусственной кредиторской задолженностью это невозможно);

- исключение кредитора из ЕГРЮЛ;

- списание просроченной кредиторской задолженности после 3 лет (срок исковой давности согласно (п. 1 ст. 196, п. 1 ст. 192 ГК РФ).

Оба факта хозяйственной жизни многие компании все время откладывают, в том числе благодаря тому, что при определенном подходе срок исковой давности можно переносить до бесконечности. Причем даже если кредитора исключили из ЕГРЮЛ, но есть возможность оформить переуступку долга (договор цессии).

Из-за порочной практики со временем баланс компании становится все более непривлекательным для пользователей бухгалтерской отчетности, включая:

- банки, в которых компания рассчитывают получить кредиты или банковские гарантии;

- потенциальных поставщиков и заказчиков.

Самый очевидный из не имеющих последствий для налога на прибыль вариант – это:

- изыскать оборотные средства;

- погасить кредиторскую задолженность.

Но зачастую этот вариант очень дорогой и непригоден на практике. Необходимо понимать, что компании, на которых оформлена искусственная задолженность (назовем их «дружественные кредиторы»), уже не могут принять оплату – срок их жизни невелик.

Можно ли выйти из подобной ситуации, в том числе в условиях нехватки оборотных средств?

Оказывается, да – вполне возможно.

Для этого необходимо:

- списать кредиторскую задолженность без увеличения своих налоговых обязательств;

- заменить сомнительный вид пассива на более надежный.

При этом компания повысит финансовую привлекательность своего баланса.

Законные основания для осуществления процедуры списания

Помимо истечения срока исковой давности (исключения кредитора из ЕГРЮЛ) существуют и другие законные основания для списания «кредиторки» в случае прекращения действия обязательств. В частности, по следующим основаниям:

- невозможность их исполнения (ст. 416 ГК РФ);

- издание акта государственного органа, прекращающего обязательство (ст. 417 ГК РФ);

- ликвидации компании (ст. 419 ГК РФ); это же тоже самое что и исключение и ЕГРЮЛ

Указанные ситуации пунктом 2 статьи 266 НК РФ отнесены к безнадежным долгам. Под этим термином налоговики понимают финансовые обязательства, основная характеристика которых – невозможность взыскания или возврата долгов, отраженных в пассиве баланса компании-должника.

Такие долги, нереальные ко взысканию, нужно закрыть путем списания.

Отметим, что статья 266 НК РФ – не о кредиторской, а о дебиторской задолженности. Именно ее в конце года налогоплательщики обязаны проверить на безнадежность. Однако очевидно, что некоторые пункты приведенного перечня безнадежной дебиторской задолженности (издание акта госоргана или процесс ликвидации) не могут не затронуть и кредиторскую задолженность. По этой причине рекомендуем включить в учетную политику такой текст:

7.3. Критериями отнесения кредиторской задолженности к невостребованной (просроченной) считать:

- истечение срока исковой давности после окончания срока выполнения обязательств;

- прекращение обязательства невозможностью исполнения;

- издание акта органа государственной власти о прекращении обязательства;

- смерть (ликвидация) контрагента.

Списание просроченной задолженности производится при наступлении соответствующих обстоятельств на основании распоряжения генерального директора.

Как списать кредиторскую задолженность: порядок действий

Помимо стандартных оснований из учетной политики, позволяющих списать кредиторскую задолженность досрочно, есть и другая возможность. Например, существует вполне законная процедура, которая, тем не менее, не приводит к налоговым последствиям. Вот ее алгоритм.

Шаг первый: Смена кредиторов на физических лиц

Учредитель покупает долги своей компании у «дружественных кредиторов» по договору переуступки долга (цессии). При этом договор цессии может предусматривать для нового кредитора-учредителя отсрочку платежа. Таким образом, учредитель может рассчитываться с «дружественным» кредитором сколь угодно долго. В конечном итоге, у компании возникнет обязанность по уплате долга уже не кредиторам, а учредителю.

Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором (п. 2 ст. 382 ГК РФ).

Шаг второй: Увеличение уставного капитала

На втором этапе учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада либо внести вклад в имущество своей компании. Такое решение приведет к возникновению обязанности учредителя по оплате дополнительного вклада. В итоге образуются встречные требования, которые закрываются путем зачета при подписании акта зачета взаимных требований.

Таким образом, компания сможет «закрыть» кредиторскую задолженность и в тоже время увеличить на свой выбор:

- уставный;

- добавочный капитал.

Увеличение указанных показателей приведет к повышению привлекательности баланса для банков и поставщиков, если компания планирует получить:

- кредит или банковскую гарантию;

- отсрочить платеж при оплате товаров (работ, услуг).

Шаг третий: Устраняем налоговые риски учредителя

Позитивные изменения баланса произойдут без увеличения налоговых обязательств компании. Однако для учредителя в части НДФЛ такой способ несет в себе потенциальные налоговые риски и последствия. Дело в том, что в момент проведения процедуры взаимозачета у учредителя возникает налогооблагаемый доход с разницы между:

- дополнительным вкладом;

- стоимостью приобретения долга.

Как правило, эта разница равна нулю и, соответственно, НДФЛ не возникает. Однако, чтобы подтвердить отсутствие дохода, необходимо иметь соответствующие документы. Это может быть, например, приходно-кассовый ордер от «дружественного» кредитора. При необходимости необходимо восстановить утерянные документы.

Списание кредиторской задолженности с истекшим сроком исковой давности

Если по каким-то причинам компания не списала кредиторскую задолженность до истечения срока исковой давности, то необходимо:

- провести инвентаризацию;

- подготовить письменное обоснование;

- издать приказ руководителя компании.

Такой вывод следует из письма ФНС России от 08.12.2014 № ГД-4-3/25307@, закрепить его в учетной полите можно следующим образом:

7.4. Кредиторская задолженность, не востребованная кредиторами, списывается с балансового учета на основании решения специально созданной по распоряжению генерального директора компании комиссии.

7.5. Списание просроченной кредиторской задолженности производится по каждому обязательству.

Включение кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов необходимо производить последним днем отчетного периода, в котором произошли обстоятельства, обязывающие организацию произвести списание, например, истек срок исковой давности. Об этом сказано в письме Минфина от 28 января 2013 г. № 03-03-06/1/38). Соответственно по этому же сроку внереализационный доход необходимо отразить и в налоговом учете.

Мы не только отслеживаем сроки кредиторской задолженности, но и даем рекомендации, какие меры предпринять, чтобы она не попадала в разряд просроченной, не вызывала вопросов со стороны банков, налоговой и контрагентов. Таким образом наши клиенты, как правило, не имеют проблем с получением кредитов, оформлением исключительно безавансовой постоплаты и уровнем налоговой нагрузки.

Списание кредиторской и дебиторской задолженности в 1С 8.3 — пошаговая инструкция, проводки

Иногда бывает, что контрагент или ваша организация не могут вернуть долг: например, в случае ликвидации или истек срок исковой давности. И тогда приходится списывать задолженность.

- как сделать корректировку долга в связи с списанием задолженности в 1С 8.3;

- как списать дебиторскую и кредиторскую задолженность в 1С пошагово;

- какие формируются проводки при списании задолженности в 1С.

Списание кредиторской задолженности, проводки в 1С 8.3

Изучим на примере с проводками как в 1С 8.3 списать кредиторскую задолженность.

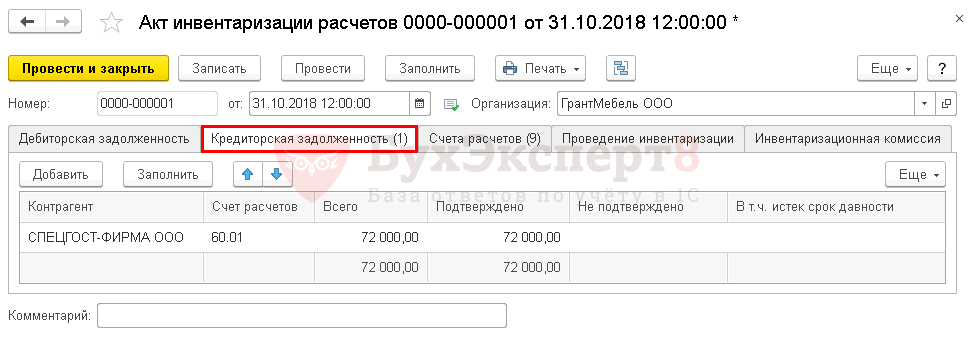

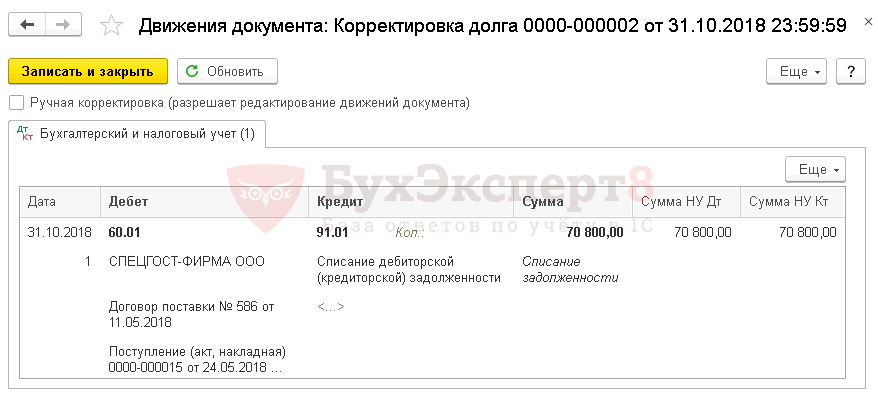

В ходе ежемесячной проверки контрагентов обнаружено, что поставщик ООО «СПЕЦГОСТ-ФИРМА» исключен из ЕГРЮЛ.

В учете числится кредиторская задолженность перед данной организацией в сумме 70 800 руб. (в т. ч. НДС 18%, принят к вычету во 2 квартале).

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Покупки — Расчеты с контрагентами — Акты инвентаризации расчетов .

Списание кредиторской задолженности

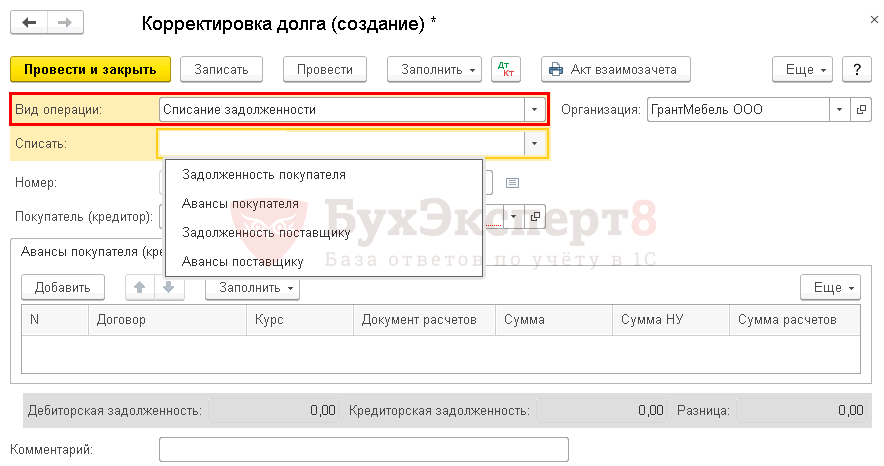

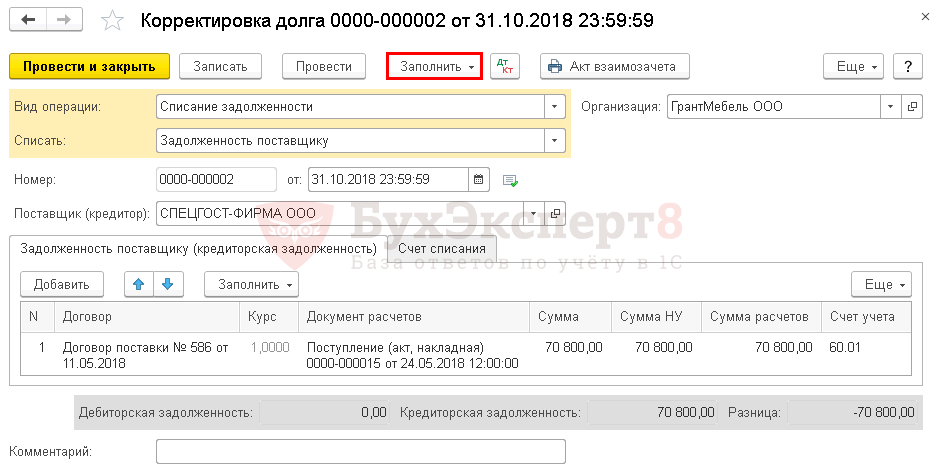

Спишите задолженность в 1С документом Корректировка долга через Покупки — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность поставщику;

- Поставщик (кредитор) — контрагент, исключенный из ЕГРЮЛ.

По кнопке Заполнить в табличной части отразится вся имеющая кредиторская задолженность по контрагенту.

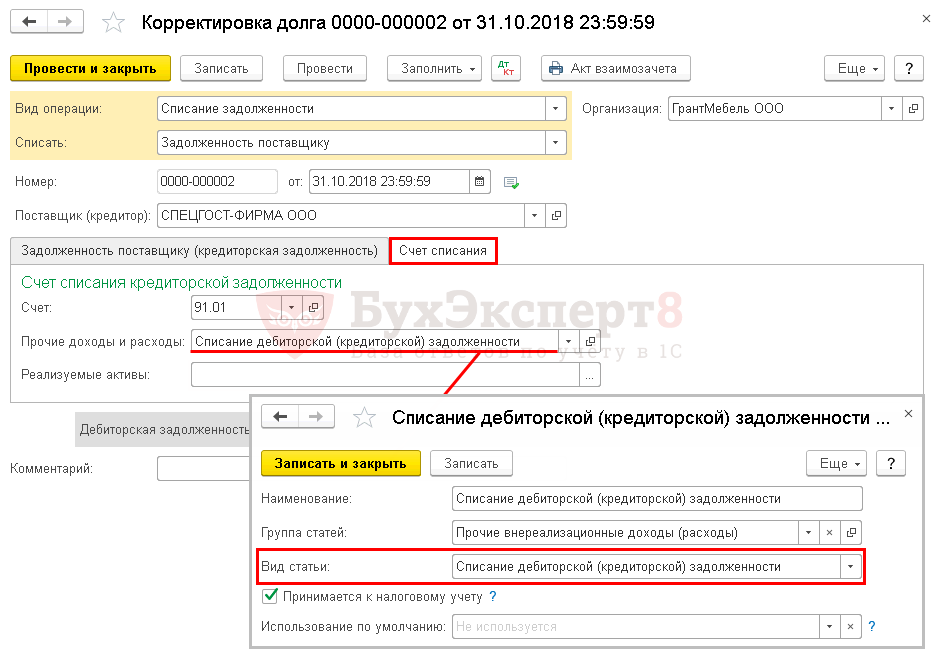

На вкладке Счет списания :

- Счет — 91.01: счет, где будут отражены доходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Списание кредиторской задолженности, проводки в 1С 8.3

При необходимости списать кредиторскую задолженность с истекшим сроком давности в 1С нужно учесть, что она списывается точно также.

Списание дебиторской задолженности, проводки в 1С 8.3

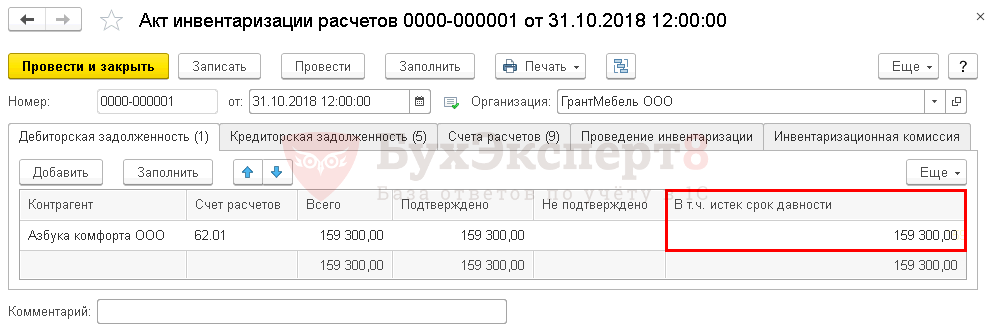

Изучим на примере с проводками как в 1С 8.3 списать дебиторскую задолженность.

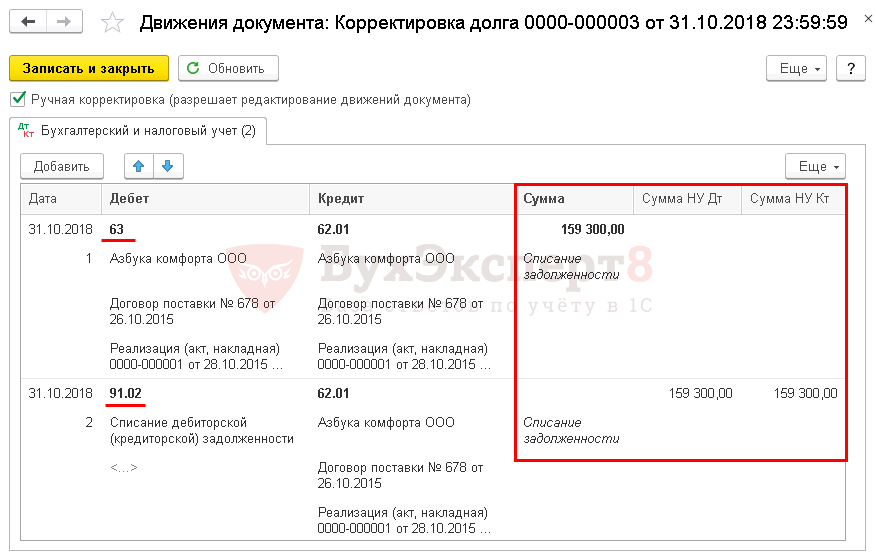

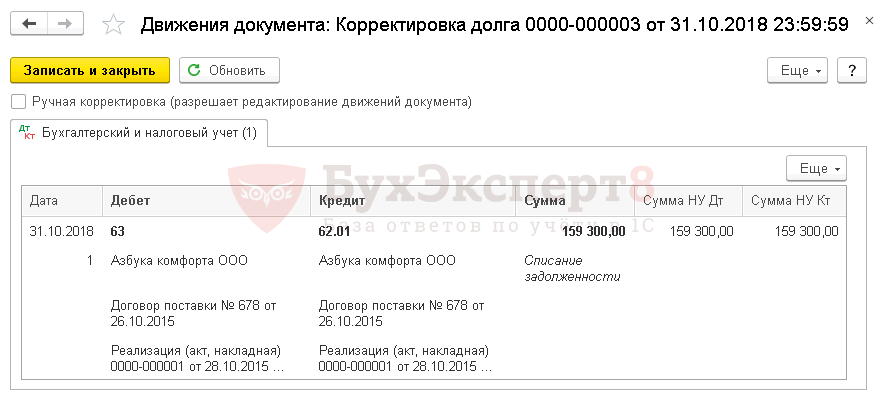

В учете числится дебиторская задолженность ООО «Азбука комфорта» от 28.10.2015 в размере 159 300 руб. Под сомнительную задолженность в Организации ранее был создан резерв в БУ и НУ.

30 октября провели инвентаризацию расчетов с контрагентом. Задолженность с истекшим сроком давности списали за счет резерва.

Формирование акта инвентаризации расчетов

Проведите инвентаризацию расчетов с контрагентом в 1С и отразите ее результаты в 1С документом Акт инвентаризации расчетов через Продажи — Расчеты с контрагентами — Акты инвентаризации расчетов .

Отразите размер задолженности, по которой истек срок давности, в графе В т.ч. истек срок давности .

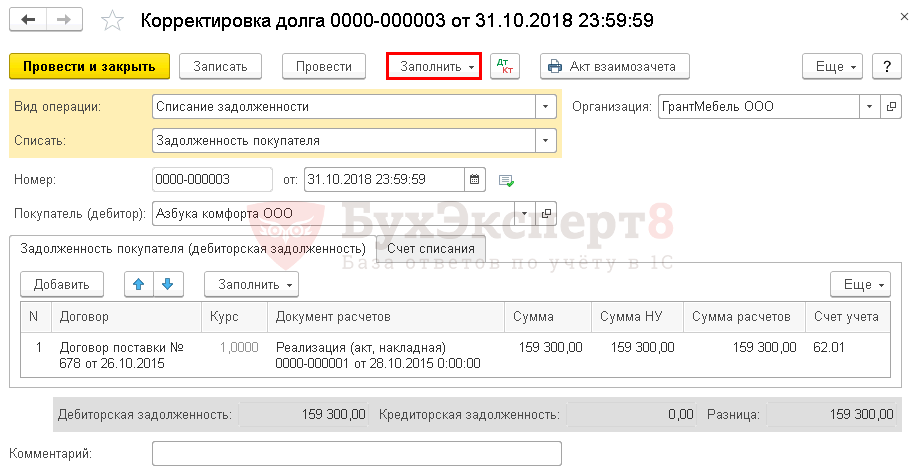

Списание дебиторской задолженности

Спишите задолженность в 1С документом Корректировка долга через Продажи — Расчеты с контрагентами — Корректировка долга .

В форме укажите:

- Вид операции — Списание задолженности;

- Списать — Задолженность покупателя;

- Покупатель (дебитор) — контрагент, задолженность по которому списывается.

По кнопке Заполнить в табличной части отразится вся имеющая дебиторская задолженность по контрагенту.

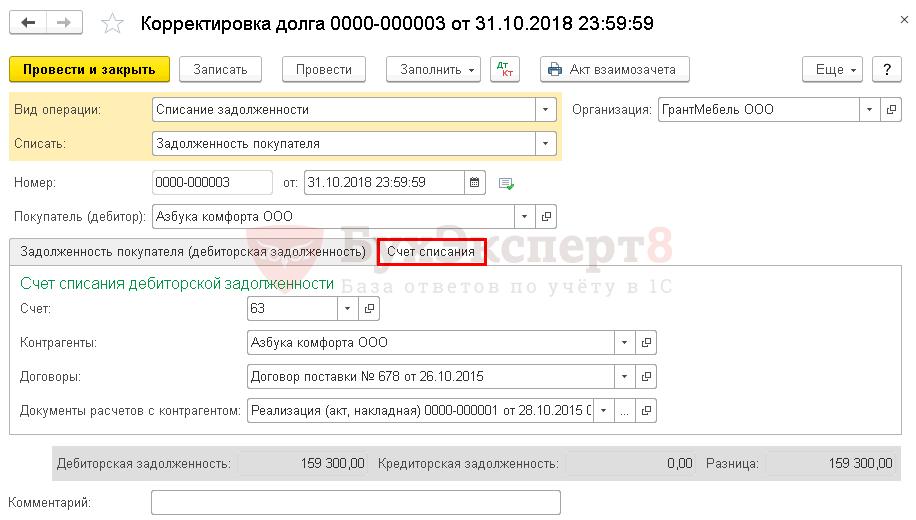

Теперь выберем счет списания дебиторской задолженности в корректировке долга: на вкладке Счет списания укажите счет 63 и заполните аналитику (договор и неоплаченный документ реализации), по которой создавался резерв.

Если резерв по задолженности не создавался, то оформите вкладку Счет списания следующим образом:

- Счет — 91.02: счет, где будут отражены расходы;

- Прочие доходы и расходы — статью с Видом статьи — Списание дебиторской (кредиторской) задолженности.

Если резерв создавался только по БУ, то нужно будет откорректировать проводки или воспользоваться документом Операция введенная вручную.

Списание кредиторской задолженности, проводки в 1С 8.3.

Мы успешно разобрали как списать дебиторскую и кредиторскую задолженность в 1С, проводки при списании задолженности в 1С 8.3.

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Списание дебиторской и кредиторской задолженностиДобрый день, подскажите, пжл. как в программе ЗУП отразить списание.

- Сведения о дебиторской и кредиторской задолженности по контрагенту для ИФНСЗдравствуйте! Для ответа на требование ИФНС подскажите пожалуйста как сформировать.

- Расшифровка кредиторской и дебиторской задолженностиДОбрый день, аудиторы попросили расшифровку дебиторской и кредиторской задолженности с.

- Инвентаризация дебиторской и кредиторской задолженности в 1С Бухгалтерия (из записи эфира от 8 декабря 2020 г.).

Карточка публикации

| Разделы: | Законодательство (ЗУП), Зарплата (ЗУП), Кадры (ЗУП), Настройки (ЗУП) |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / ИНВЕНТАРИЗАЦИЯ / Прочие расчеты |

| Объекты / Виды начислений: | |

| Последнее изменение: | 26.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(9 оценок, среднее: 4,89 из 5)

Все комментарии (1)

Спасибо,что помогаете разобраться в простых и сложных ситуациях

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

Приложение

Добрый день.

Очень полезный семинар, т.к. не хватает времени самой во всем разобраться. А Марина Аркадьевна все разложила по полочкам. Огромное спасибо.

Содержание

- Списание кредиторской задолженности, проводки в 1С 8.3

- Формирование акта инвентаризации расчетов

- Списание кредиторской задолженности

- Списание дебиторской задолженности, проводки в 1С 8.3

- Формирование акта инвентаризации расчетов

- Списание дебиторской задолженности

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Налоги с просроченной кредиторской задолженности

- В каких случаях возникают налоговые обязательства

- Как продлить срок долга

- Что не продлевает срок исковой давности

- Сроки списания кредиторской задолженности

- Порядок списания кредиторской задолженности

- Отражение в бухгалтерском и налоговом учете

В каких случаях возникают налоговые обязательства

Когда юридическое лицо, которому компания должна деньги, отказывается требовать возврата средств или утрачивает эту возможность в соответствии с действующим законодательством, задолженность расценивается как прибыль компании. И она должна уплатить налог на прибыль с долгов.

Общий срок требования возврата обязательств — 3 года. Согласно требованиям статьи 196 ГК их начинают отсчитывать с момента, когда компания должна была заплатить деньги. Как только трехлетний срок закончится, кредитор не имеет права требовать возврата долга и возвращать его не нужно. Но при этом возникают обязательства по налогам.

По истечении установленного законом срока задолженность переходит в разряд «просроченной». Поэтому с этих денег нужно заплатить:

- Единый налог, если компания использует упрощенную систему налогообложения;

- Налог на прибыль, если предприятие работает на ОСНО.

Начисления проводятся в последний день отчетного квартала, а перечисление средств производится вместе с основным налоговым платежом.

Как продлить срок долга

У компании есть возможность продлить срок требования долга и избежать перехода задолженности в разряд «просроченных». В этом случае списание просроченной кредиторской задолженности после 3 лет не производится.

Продление оформляется одним из следующих документов:

- Допсоглашением к действующему договору, по которому возникла задолженность;

- Направление претензии со стороны кредитора и ее признание компанией, которая должна перечислить средства;

- Акт сверки взаиморасчетов.

Независимо от типа документа, в нем нужно указать следующие данные:

- Размер задолженности на момент составления документа;

- Дата возникновения задолженности;

- Реквизиты документов, по которым возник долг;

- Упоминание о том, что должник признает долг и обязуется перечислить средства до определенной даты.

Обратите внимание, что документ считается легитимным в случае его подписания и кредитором, и должником. Если бумагу составил и подписал только должник, она не является основанием для продления срока исковой давности.

Юристы в области гражданского законодательства советуют дополнять соглашение следующими данными:

- Указывать предельный срок погашения долга;

- Указывать санкции, которые будут применены к должнику при просрочке;

- Указывать документы, которые подтверждают полномочия лиц, подписавших соглашение;

- Указывать реквизиты претензии, если соглашение составлено в ответ на нее.

Обязательным является также договор и первичные документы к нему, которые подтверждают возникновение задолженности. Например, соглашение о купле-продаже товара и акт приемки.

Что не продлевает срок исковой давности

Срок исковой давности не может быть продлен по следующим причинам:

- Переуступка права требования долга. Согласно Г К переуступка не приводит к изменению условий основного договора.

- Оплата части долга. Если должник обязался уплатить и заплатил часть задолженности, срок исковой давности по остальной сумме не продлевается.

- Признание части долга. Если должник признал обязательство, то это не является причиной для переноса срока исковой давности на более позднюю дату.

Сроки списания кредиторской задолженности

Кредиторская задолженность часто имеется в компании, которая занимается производством и продажей товаров, оказанием услуг. Отсрочка по оплате дает возможность продолжить работу и выровнять финансовые потоки, избежать кассовых разрывов. Возникшая кредиторская задолженность учитывается на соответствующих бухгалтерских счетах до тех пор, пока не будет погашена.

Однако, как только срок ее требования истечет, ее следует перевести в разряд прибыли. Главная особенность, которую имеет такая просроченная кредиторская задолженность — налог на прибыль. Он должен быть уплачен в соответствии с общим порядком, предусмотренным налоговым законодательством.

Списание задолженности и начисление налогового платежа возможно после истечения 3 лет с момента возникновения. Однако для целей налогового учета важно правильно определить, от какой даты считать три года.

- Согласно статье 200 ГК если в договоре указан предельный срок перечисления средств, то 3 года следует отсчитывать от этой даты.

- Если в договоре нет конкретного срока, исковая давность отсчитывается с того момента, когда кредитор выставил должнику требование о погашении задолженности или от даты, указанной в этом документе.

Обратите внимание, что течение срока исковой давности может быть прервано. Основания прерывания срока указаны в постановлении Пленума Верховного суда № 43. Например, подписание соглашения об отсрочке или рассрочке уплаты, других подобных документов. Но и в этом случае общий срок исковой давности не может быть больше 10 лет с момента возникновения долговых обязательств.

Порядок списания кредиторской задолженности

В случае просрочки задолженность списывается отдельно по каждому документу и по каждому кредитору. Списание производится по итогам инвентаризации, основанием для этого является внутренний приказ, в котором указаны причины внесения изменений в учет.

Инвентаризация, согласно требованиям законодательства, должна проводиться ежегодно. Это дает возможность составлять достоверную отчетность по результатам работы. Однако руководитель компании имеет право устанавливать собственные, более короткие, периоды инвентаризации.

Не обязательно проводить полную инвентаризацию. Для экономии ресурсов можно инвентаризировать задолженность по отдельным контрагентам.

Составляются следующие документы:

1. Акт инвентаризации. Предусмотрена унифицированная форма этого документа ИНВ-17. В нем указывается размер задолженности (всей, а не той, по которой истек срок требования). Также в документе отражается название контрагента, счета аналитического учета, информация о наличии сверки. А также размер просроченной задолженности, которая подлежит списанию. Документ составляется в 2 экземплярах.

2. Письменное обоснование наличия просроченной КЗ. В качестве такого обоснования обычно используется справка из бухгалтерии. В ней обязательно указывается, когда образовалась просроченная задолженность, подтверждающие документы, сумма задолженности и реквизиты компании, которая выступает кредитором.

3. Приказ на списание. Составляется на основании акта инвентаризации и подготовленной справки. Документ подписывается руководителем и дает бухгалтеру право отнести задолженность к прибыли и начислить на нее налоговые платежи. В приказе следует указать реквизиты документов (перечисленных выше), которые дают основание для списания.

В бухгалтерии просроченная кредиторская задолженность отражается на счете 91−1, где учитываются все прочие доходы. В зависимости от конкретных обстоятельств счет 91 будет корреспондировать со счетами 60, 62 и др. Вся сумма просроченной задолженности отражается как внереализационные доходы.

Единственное исключение из этого правила — задолженность перед бюджетом по уплате налоговых платежей. Согласно требованиям налогового кодекса она не включается в общую прибыль и налог с нее не взимается.

Сложности у бухгалтера могут возникнуть с тем, когда именно учитывать задолженность в составе доходов компании, которые подлежат налогообложению. При использовании метода начисления доходы признаются таковыми в тот момент, когда они были получены независимо от того, когда поступили деньги на счет компании. Однако основанием для списания является акт инвентаризации. Коллизия возникает в случае, когда срок исковой давности истек в предыдущем квартале, а инвентаризация была проведена в этом.

Согласно указаниям контролирующих органов просроченная кредиторская задолженность может быть включена в состав доходов в том отчетном периоде, когда истек срок исковой давности. При этом неважно, оформила ли компания инвентаризацию в том же месяце, или нет. Такой же практики придерживаются и суды при рассмотрении дел из этой категории.

Существуют также законные способы списания задолженности, которая не приводит к налоговым последствиям. Она проводится в несколько этапов:

1. Покупка задолженности физическим лицом, которое является учредителем компании-должника. В этом случае заключается договор цессии с возможностью отсрочки платежа. Юридическое лицо в этом случае будет должно не контрагенту, а учредителю.

2. Учредитель принимает решение увеличить уставный капитал за счет дополнительного вклада. В этом случае он обязан внести соответствующую сумму, но она закрывается актом зачета взаимных требований по приобретённому долгу.

Восстановить кредиторскую задолженность в валюте: когда и как?

Минфин России ответил на вопрос об учете кредиторской задолженности в иностранной валюте, признанной по истечении срока исковой давности.

Срок исковой давности

Под исковой давностью понимается срок для защиты права по иску лица, право которого нарушено.

В общем случае срок исковой давности составляет три года (ст. 195, 196 ГК РФ). Однако его истечение не является основанием для прекращения обязательства — то есть долг не считается погашенным.

Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ).

Налог на прибыль

Сумма кредиторской задолженности, списанной в связи с истечением срока исковой давности, включается в состав внереализационных доходов организации (п. 18 ч. 2 ст. 250 НК РФ).

Согласно официальной позиции, такая кредиторская задолженность признается доходом в последний день отчетного (налогового) периода, в котором истекает срок исковой давности (подп. 5 п. 4 ст. 271 НК РФ, письма ФНС России от 08.12.2014 № ГД-4-3/25307@, Минфина России от 12.09.2014 № 03-03-РЗ/45767). В то же в некоторых судебных решениях указано, что кредиторская задолженность не может быть списана без приказа руководителя, даже если срок исковой давности по ней истек (постановление Президиума ВАС РФ от 15.07.2008 № 3596/08 по делу № А57-10603/06-6).

По мнению Минфина России, при признании должником своей кредиторской задолженности с истекшим сроком исковой давности она должна быть восстановлена. Ведь при этом течение срока исковой давности начинается заново. Следовательно, при выполнении требований для признания расходов (ст. 252 НК РФ) сумма кредиторской задолженности признается внереализационным расходом (подп. 20 п. 1 ст. 265 НК РФ).

Если задолженность выражена в иностранной валюте, то внереализационные доход и расход от ее списания и восстановления признаются в рублях по курсу Банка России на даты, соответственно, списания и восстановления (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Восстановленная кредиторская задолженность пересчитывается в рубли по курсу Банка России на дату ее погашения или на последнее число текущего месяца в зависимости от того, что произошло раньше. При этом в налоговом учете возникают курсовые разницы.

Налог на добавленную стоимость

Если кредиторская задолженность образовалась в связи с приобретением товаров (работ, услуг), по которым организация приняла к вычету «входной» НДС, то при списании задолженности в связи с истечением исковой давности этот НДС восстанавливать не надо. Налоговый кодекс РФ не содержит такого требования (письмо Минфина России от 21.06.2013 № 03-07-11/23503). Соответственно, и при восстановлении кредиторской задолженности налоговых последствий по НДС не возникает.

Бухгалтерский учет

Кредиторская задолженность, по которой истек срок исковой давности, списывается после инвентаризации на основании письменного обоснования и приказа (распоряжения) руководителя организации (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Сумма списанной кредиторской задолженности признается прочим доходом (п. п. 7, 10.4 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н).

При признании должником ранее списанной кредиторской задолженности в иностранной валюте ее необходимо отразить в бухгалтерском учете. Как вы знаете, валютные обязательства, пересчитываются в рубли по курсу Банка России на дату признания этих обязательств (п. п. 4, 5, 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н, далее — ПБУ 3/2006). Пересчитанная таким образом сумма восстановленной кредиторской задолженности включается в состав прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н).

В дальнейшем сумма кредиторской задолженности пересчитывается на отчетные даты и на дату погашения (п. 7 ПБУ 3/2006). Одновременно в учете отражаются возникающие при этом курсовые разницы.

Пример. Учет восстановленной кредиторской задолженности.

Организация в связи с истечением срока исковой давности списала кредиторскую задолженность, сумма которой составляет 100 000 долл. США. В дальнейшем организация признала свою задолженность, о чем был составлен соответствующий акт, и погасила ее в месяце признания.

Курс доллара США, установленный Банком России, составил (условно):

на дату списания задолженности — 50 руб./долл. США;

на дату признания задолженности – 56 руб./долл. США;

на дату погашения задолженности — 55 руб./долл. США.

Бухгалтер сделает следующие записи.

При списании кредиторской задолженности:

ДЕБЕТ 60 КРЕДИТ 91-1

— 5 000 000 руб. (100 000 х 50) – признан прочий доход в сумме списанной кредиторской задолженности.

При восстановлении кредиторской задолженности:

ДЕБЕТ 91-2 КРЕДИТ 60

– 5 600 000 руб. (100 000 х 56) – восстановлена кредиторская задолженность, ранее списанная в связи с истечением срока исковой давности.

При погашении кредиторской задолженности:

ДЕБЕТ 60 КРЕДИТ 51

— 5 500 000 руб. (100 000 х 55) – погашена кредиторская задолженность;

ДЕБЕТ 60 КРЕДИТ 91-1

— 100 000 руб. (100 000 х (56 – 55)) – отражена положительная курсовая разница.

Письмо Министерства финансов РФ

№03-03-06/1/7287 от 10.02.2017

Департамент налоговой и таможенной политики рассмотрел письмо по вопросу налогообложения и сообщает, что в соответствии с регламентом Министерства финансов Российской Федерации, утвержденным приказом Министерства финансов Российской Федерации от 15.06.2012 N 82н, в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по проведению экспертиз договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Необходимо отметить, что критерии признания расходов для целей налогообложения прибыли организаций установлены статьей 252 Налогового кодекса Российской Федерации Налогового кодекса Российской Федерации (далее — НК РФ).

В силу вышеуказанной статьи НК РФ расходами признаются экономически оправданные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании пункта 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318 — 320 НК РФ.

Согласно пункту 2 статьи 206 Гражданского кодекса Российской Федерации, если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение исковой давности начинается заново.

Учитывая изложенное, в случае если налогоплательщик признает в письменной форме свой долг по истечении срока исковой давности, ранее списанная кредиторская задолженность должна быть восстановлена. Возникшие при этом расходы могут быть учтены в составе расходов для целей налогообложения прибыли организаций при условии, что такие расходы соответствуют требованиям статьи 252 НК РФ.

Одновременно сообщаем, что из положений пункта 8 статьи 271 НК РФ и пункта 10 статьи 272 НК РФ следует, что доходы (расходы), выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода (расхода).

Требования (обязательства), стоимость которых выражена в иностранной валюте, имущество в виде валютных ценностей пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату перехода права собственности на указанное имущество, прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.