Порядок заполнения разд. 4 декларации по ндс при экспорте

Декларация по НДС в 2021 году

В течение 2021 года сдать декларацию по НДС нужно четыре раза. Первым станет отчет за 4 квартал 2020 года — его надо сдать до 25 января. Все остальные отчеты идут за 2021 год, в том числе за первый квартал — до 26 апреля, за второй квартал — не позднее 26 июля, а за третий квартал — до 25 октября. Декларацию за 4 квартал подавайте уже в 2022 году — до 25 января. Декларация изменилась летом 2021 года — новая форма будет действовать с отчета за 3 квартал 2021 года. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают импортеры, неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только некоторым налоговым агентам (п. п. 3, 12 ст. 80, п. 5 ст. 174 НК РФ) .

Если в отчетном периоде вы не вели деятельность или у вас не возникало объектов налогообложения, декларацию все равно придется сдать, но уже в нулевой форме. Иногда вместо декларации по НДС можно сдать единую налоговую декларацию. Это возможно, если вы не вели деятельность в течение квартала, а на ваших счетах и в кассе не было движения денежных средств.

Куда и в какие сроки сдаем декларацию

Декларацию в общем случае сдают в течение 25 дней после завершения квартала. В 2021 году сроки сдачи таковы:

- за 4 квартал 2020 — до 25 января 2021;

- за 1 квартал 2021 — до 26 апреля;

- за 2 квартал 2021 — до 26 июля;

- за 3 квартал 2021 — до 25 октября.

Смещение дат связано с тем, что 25 число приходится на выходные дни. Например, отчет за 1 квартал 2021 надо сдать до 25 апреля включительно, но это воскресенье. Поэтому последним днем для сдачи становится понедельник.

Декларации направляют в налоговый орган по месту учета. Если у вас есть обособленные подразделения, декларацию вы должны представлять централизованно в ИФНС, в которой головная организация состоит на учете. Крупнейшие налогоплательщики подают декларацию в налоговый орган по месту учета в качестве крупнейшего налогоплательщика.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может приостанавливать операции по банковским счетам за несдачу декларации спустя 20 рабочих дней после завершения сроков предоставления документа. Кроме того, налоговая за 14 дней до принятия решения о приостановлении операций по счетам уведомит об этом налогоплательщика.

С 1 июля у ИФНС появилось право признавать декларации непредставленными. Такое случится, если во время камеральной проверки выяснится одно из обстоятельств ( ст. 80 НК РФ) :

- подпись неуполномоченным лицом;

- подпись дисквалифицированного физлица;

- подпись умершего физлица;

- подпись лица, о котором есть отметка о недостоверности сведений;

- подпись лица, которое по данным ЕГРЮЛ прекратило существование;

- нарушение контрольных соотношений, утвержденных приказом ФНС от 25.05.2021 № ЕД-7-15/519@.

В этих случаях налоговая направит уведомление о том, что декларация считается непредставленной. При нарушении контрольных соотношений она сообщит не позднее следующего рабочего дня, а в других случаях — в течение пяти дней с момента выявления обстоятельств.

После получения уведомления о непредставленности из-за нарушения контрольных соотношений, у налогоплательщика есть пять дней для исправления ошибок. Если успеть в срок, налоговая посчитает, что вы отчитались в тот день, когда подали первую декларацию, признанную непредставленной — просрочки не будет.

Вычеты в декларации

Сдавайте декларацию по НДС с помощью веб-сервиса Контур.Бухгалтерия. Система сама сформирует декларацию на основе первичных документов и проверит ее перед отправкой.

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. Суммы НДС к вычету отражаются в строках 120-190 раздела 3 декларации по НДС. В строках 120-185 вычет распределяется по видам, а в строке 190 — подсчитывается общий вычет за квартал. Всего в декларации выделяется 9 видов вычетов. Их итоговую сумму вычитают из общей суммы исчисленного налога и таким образом определяют НДС к уплате или возмещению.

Безопасная доля вычетов НДС для отчетности за третий квартал изменилась. Если доля вычетов больше средней, есть риск попасть под наблюдение. Средняя доля вычетов по стране в 2020 году — 89 %. На практике многие налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Подробнее о расчете безопасной доли вычетов мы рассказывали в статье «Безопасная доля вычетов по НДС».

Что нового в 2021 году

ФНС внесла изменения в декларацию по НДС приказом от 26.03.2021 N ЕД-7-3/228@ . Новая форма начнет действовать с отчета за третий квартал 2021 года. Для большинства налогоплательщиков ничего важного не поменялось, но использовать новый бланк должны все. Изменения касаются запуска системы прослеживаемости товаров.

В декларации поменяли штрих-коды и уточнили разделы 8, 9, 10 и 11 — в них добавили строки для отражения операций с прослеживаемыми товарами. Суть изменений во всех разделах одна, отличаются только номера строк. Рассмотрим на примере раздела 8:

- убрали строку 150 для номера таможенной декларации;

- добавили строку 200 для регистрационного номера декларации на товары или регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости;

- добавили строку 210 для кода единицы измерения прослеживаемого товара;

- добавили строку 220 для количества прослеживаемого товара в указанной единице измерения;

- добавили строку 230 для стоимости прослеживаемого товара, без НДС в рублях.

В разделе 9 добавили аналогичные строки 221-224, в раздел 10 — строки 220-250, и в раздел 11 — строки 210-240.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет в удобном бухгалтерском сервисе, который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для расчета налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок, то есть данные о полученных счетах-фактурах;

- 9 раздел — данные книги продаж, то есть данные о выставленных счетах-фактурах ;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют те, кто освобожден от НДС или совершает необлагаемые операции, например, упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

В общем случае в декларации заполняют титульный лист и разделы 1, 3, 8 и 9.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не является налоговым агентом, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет разделы 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7;

- не является посредником и не получает освобождение от НДС.

Титульный лист

На титульном листе указываем ИНН и КПП, код налогового органа, отчетный год 2020 (2021) и отчетный период — «21» для 1 квартала, «22» для 2 квартала, «23» — для 3 квартала и «24» — для 4-го квартала. Название организации пишем полностью, указываем телефон, число листов в декларации и данные директора или предпринимателя.

С отчета за 4 квартал 2020 года с титульного листа удалили строку «Код вида экономической деятельности по классификатору ОКВЭД». Ничего особенного в этом нет, просто убрали дублирование данных. Налоговая и так знает виды деятельности компаний, ведь при регистрации их указывают в документах и заносят в ЕГРЮЛ/ЕГРИП. Указывать ОКВЭД больше не нужно.

.PNG)

В разделе 1 указываем код ОКТМО и код бюджетной классификации. КБК зависит от вида операции, по которой уплачивается налог. Налог с реализации в России (в том числе для налоговых агентов) платят по КБК — 182 1 03 01000 01 1000 110.

В строке 030 указывают сумму налога поставщики на спецрежимах или освобожденные от НДС по ст. 145 НК РФ, если выставляют счета-фактуры с НДС. Эта сумма не включается в строки 040 и 050.

«Ромашка» указывает в строке 040 сумму налога к уплате, рассчитанную после сложения данных из раздела 3. Если бы вычет оказался больше начисленного налога, можно было бы заявить НДС к возмещению и отразить в строке 050.

Все остальные строка «Ромашка», как и многие другие плательщики НДС, не заполняет.

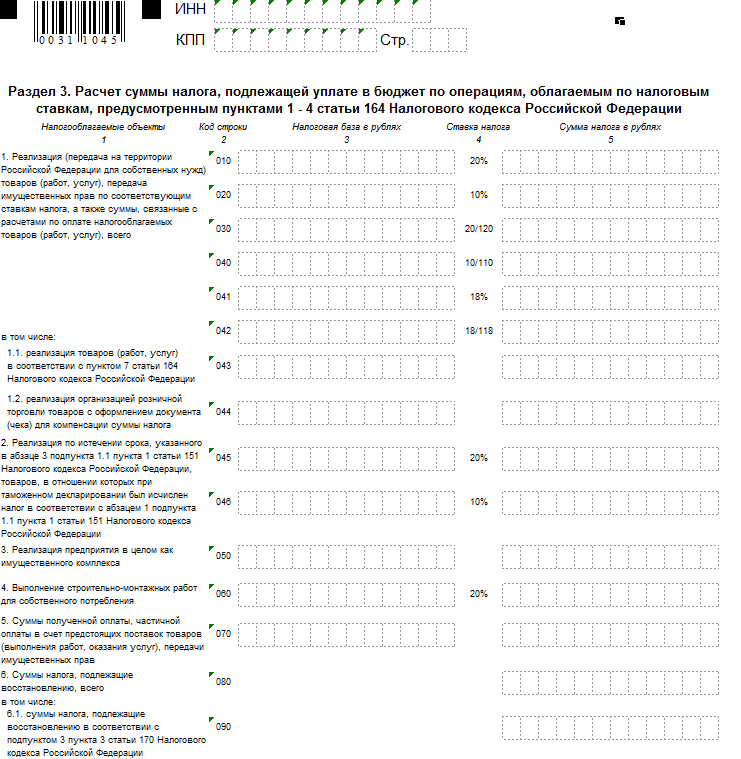

Раздел 3

В разделе 3 делаем расчет суммы налога к уплате: вносим облагаемые по обычным и расчетным ставкам операции, а также указываем налоговые вычеты.

В строках 010-118 «Ромашка» указала начисленный НДС и налог к восстановлению. Налог уплачивается только по ставке 20 %. В расчет попала оплата за поставку 25 000 рублей и предоплата на сумму 29 500 рублей. Затем в строках 120-190 отражаются вычеты по налогу и в строках 200 или 210 указывается итоговый налог к уплате или возмещению (стр. 118 — стр. 190).

Разделы 8 и 9

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры.

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые 14 дней новые пользователи работают в сервисе бесплатно.

НДС при экспорте товаров в 2019 году

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

Ставка НДС при экспорте

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

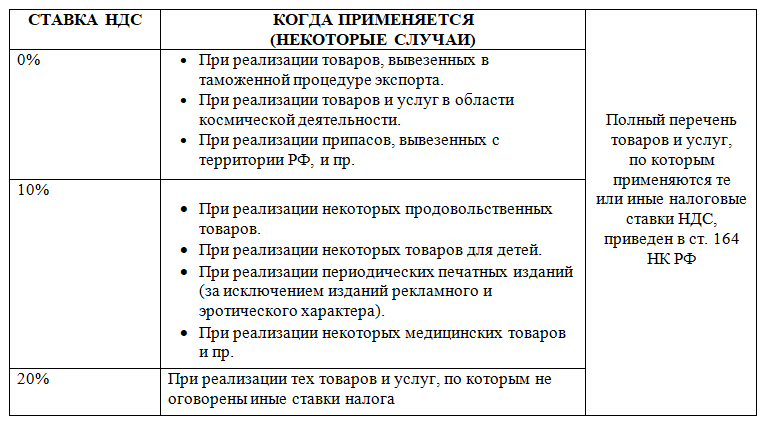

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

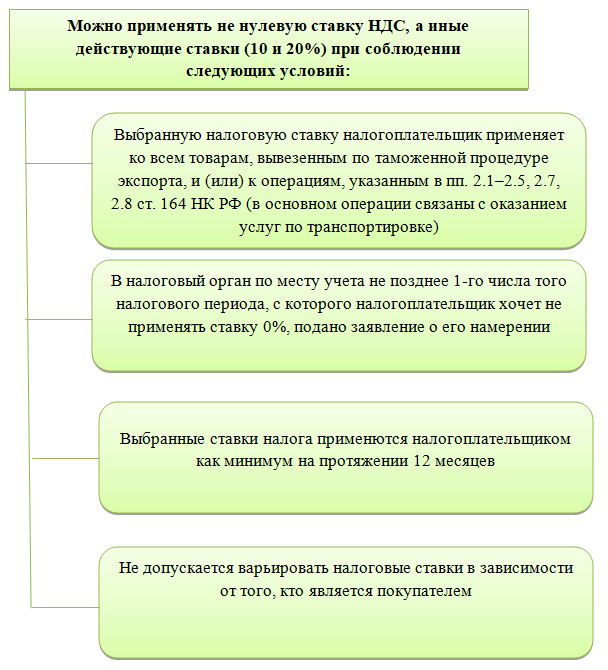

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

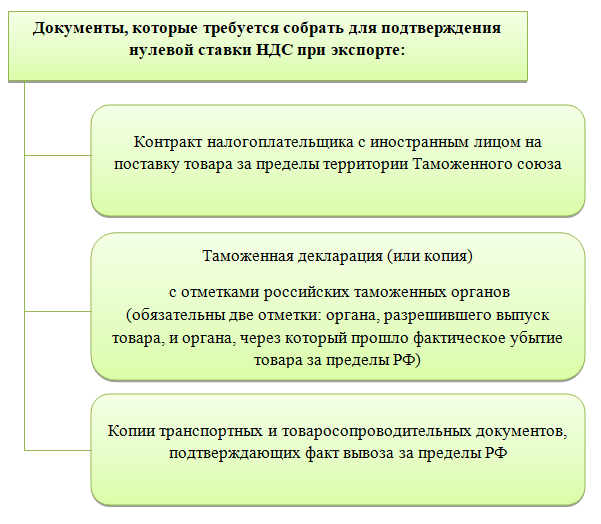

Подтверждение права на ставку 0 процентов

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра.

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

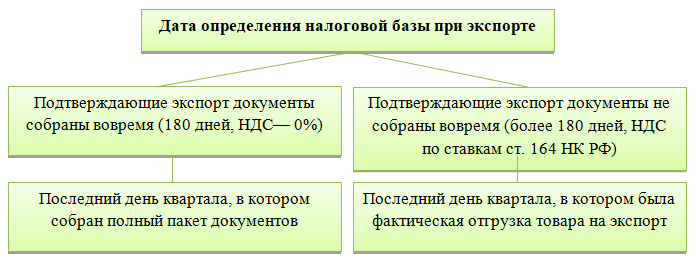

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

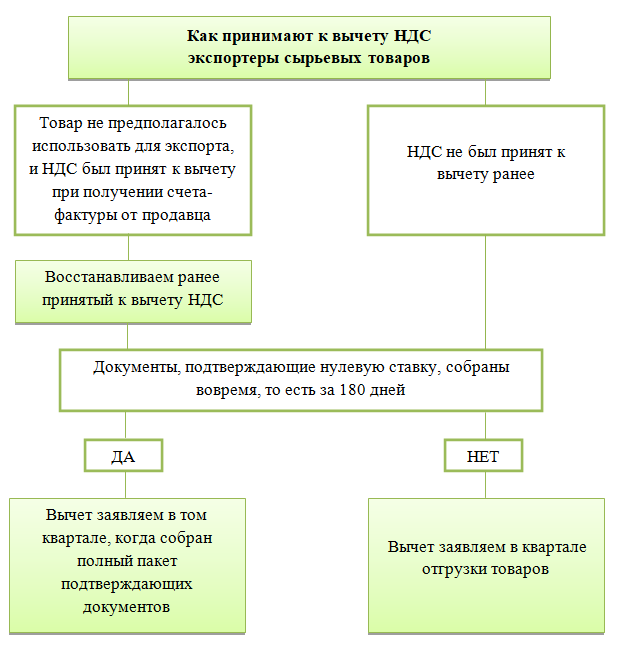

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Декларация при экспорте несырьевых товаров

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

Возмещение НДС при экспорте

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

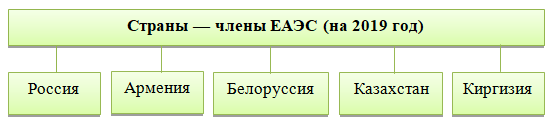

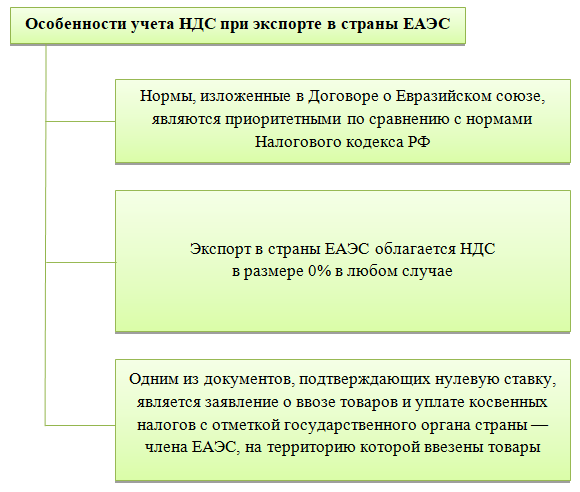

Отличия экспорта в ЕАЭС и другие страны

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

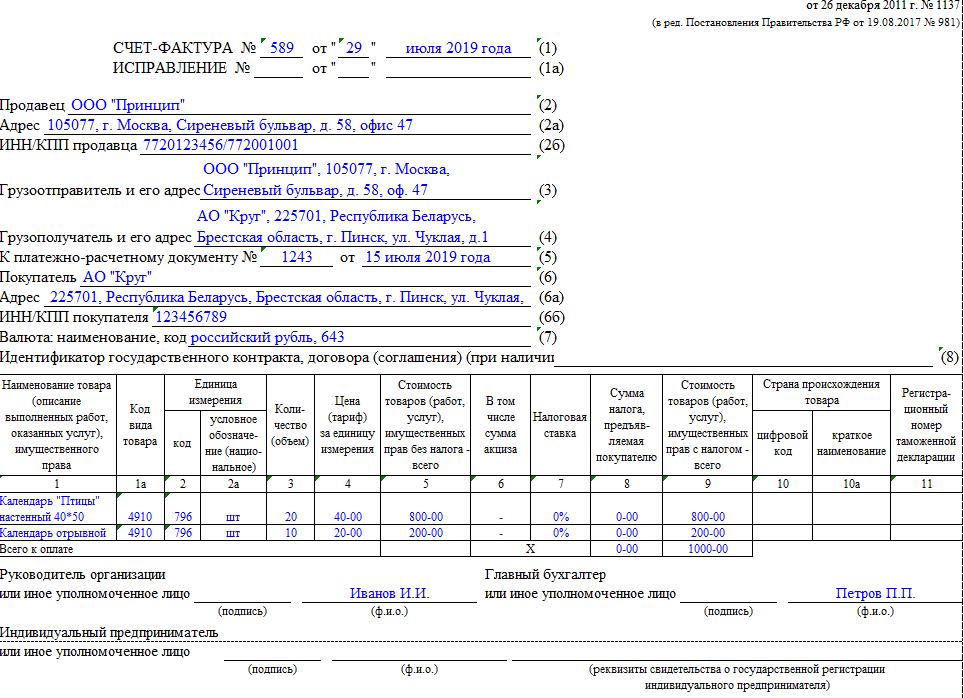

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%

- Правила вычета по экспорту 2021 года

- Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

- Когда заполняется раздел 5 декларации по НДС

- Правила заполнения разделов 4–6 декларации

- Итоги

Правила вычета по экспорту 2021 года

В настоящее время (с 01.07.2016) вычет НДС по экспорту зависит не только от факта наличия подтверждающих эту деятельность документов, но и от того, какого рода товар оказался отгруженным за границу:

- По несырьевому товару, приобретенному после 01.07.2016, имеется право на вычет налога в периоде отгрузки (абз. 3 п. 3 ст. 172 НК РФ), т. е. для его получения необязательно дожидаться сбора полного комплекта документов, предусмотренного ст. 165 НК РФ. В разделе 4 такие вычеты показываться не будут. Их следует отражать в разделе 3 (письмо ФНС России от 31.10.2017 № СД-4-3/22102@).

- Для отгружаемого на экспорт сырья порядок вычета не изменился, на него по-прежнему можно претендовать только после получения последнего документа, подтверждающего факт вывоза из РФ. Перечень сырьевых товаров определен постановлением Правительства РФ от 18.04.2018 № 466.

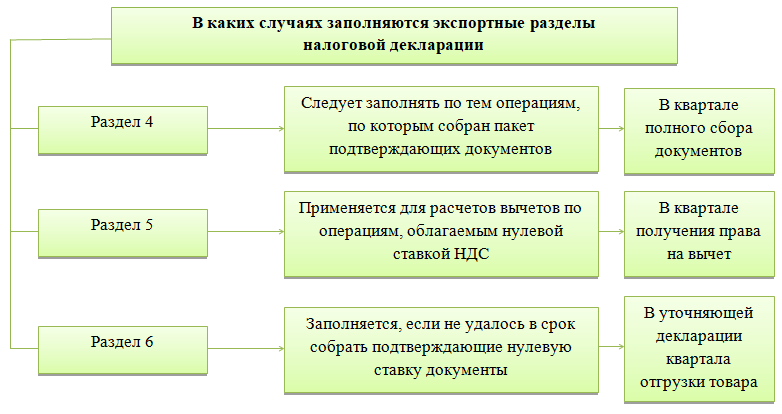

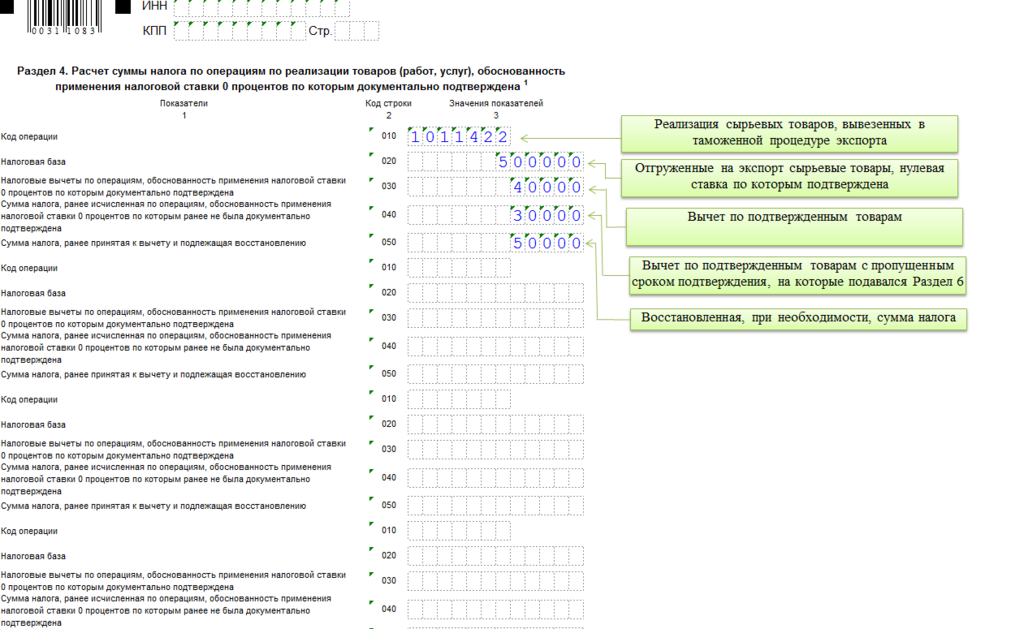

В декларации по НДС в отношении налога, связанного с экспортом сырья, требующим подтверждения, заполнению подлежат 3 особых раздела:

- 4 — по операциям с подтвержденным правом применения ставки 0%;

- 5 — по операциям, документы на которые были собраны ранее, но право на вычет возникло только сейчас;

- 6 — по операциям, оказавшимся с неполным пакетом подтверждающих документов на момент истечения срока, отведенного для их сбора.

Бланк декларации для отчетных периодов за 2020 год и отчетные периоды 2021 года содержит приказ от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ФНС от от 19.08.2020 № ЕД-7-3/591@..

Как правильно заполнить декларацию по НДС при экспорте, детально разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Описание возможных ошибок в декларации вы найдете здесь.

Когда заполняется раздел 4, а когда раздел 6 декларации по НДС

Раздел 4 заполняют в том случае, если в течение 180 дней с даты отгрузки успели собрать полный пакет подтверждающих экспорт документов. Сведения о величине налогового вычета и объеме базы со ставкой 0%, к которой он относится, включают в декларацию за тот период, на который приходится день сбора документов, независимо от того, совпадает или нет этот день с днем окончания налогового периода (письма Минфина от 15.02.2013 № 03-07-08/4169, от 16.02.2012 № 03-07-08/41).

Если срок для подтверждения экспорта истек и при этом не были собраны все необходимые подтверждающие документы, то налогоплательщик должен заполнить раздел 6 декларации по НДС, начислив с объема отгрузки налог к уплате по обычной ставке.

ОБРАТИТЕ ВНИМАНИЕ! В этом случае налог исчисляется за период, в котором произошла экспортная отгрузка. Соответственно, раздел 6 заполняется в уточненной декларации за период отгрузки.

При сборе запоздавших подтверждающих документов в следующем отчетном периоде налогоплательщик получает возможность отразить эти операции, занесенные ранее в раздел 6, уже в разделе 4 текущей налоговой декларации. При этом появляется и право на возмещение доначисленного и уплаченного в бюджет НДС. Его сумму отражают в строке 040 раздела 4.

Когда заполняется раздел 5 декларации по НДС

В случае если налогоплательщик ранее документально подтвердил обоснованность использования нулевой ставки налога на добавленную стоимость, но право на применение вычетов по НДС по этим операциям возникло только в текущем периоде, заполняется раздел 5 декларации по НДС.

При этом документально обосновывать право на применение ставки 0% уже не надо (п. 1 ст. 164 НК РФ).

Построчный алгоритм заполнения декларации по НДС за 2020 год привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Правила заполнения разделов 4–6 декларации

Как заполнить раздел 4 декларации по НДС? В разделе 4 декларации построчно последовательно должны указываться коды операций, совершаемых с применением ставки 0%, и по каждому коду — налоговая база, объем соответствующих ей вычетов, а также величина налога, принимаемого к вычету с опозданием, и сумма ранее принятого к вычету налога, подлежащего восстановлению. Причем набор из этих 5 строк повторяется ровно столько раз, сколько это требуется, — по числу видов операций.

Также в этом разделе присутствуют блоки информации:

- по возврату товаров (строки 060–080) с информацией о коде операции, величине налоговой базы и сумме налога для восстановления;

- корректировке суммы налога в связи с изменением цены продажи (строки 090–110), в который заносится код операции и данные о корректировке величины налоговой базы при росте/уменьшении цены.

В строках 120 и 130 отражается сумма НДС к возмещению/уплате по итогам раздела 4.

В разделе 5 указываются:

- имеющие подтверждение налоговые базы и относящиеся к ним вычеты с разбивкой этих данных по кодам операций — в строках 030–050;

- не подтвержденные документально базы и вычеты по ним — в строках 060, 070;

- итоги, сформированные по данным раздела, — в строках 070, 080.

В разделе 6, касающемся расчета НДС по операциям с неподтвержденной нулевой ставкой, информация разбивается на группы строк 010–040 со сведениями о коде операции, величине налоговой базы, сумме начисляемого НДС и применяемым вычетам. В итоговых строках 050, 060 указываются объемы рассчитанного налога и вычетов. В строках 070–100 отображается информация по операциям возврата товара, а в строках 110–150 — сведения о коррекции налоговой базы из-за изменения цен на товары. Итоговые строки по разделу — 160 и 170 — определяют сумму НДС к уплате или возмещению соответственно.

Образец заполнения декларации по НДС за 4 квартал 2020 года см. в КонсультантПлюс, получив пробный демо-доступ к системе К+. Это бесплатно.

О том, как организовать ведение учета НДС при наличии экспорта, читайте в статье «Как осуществляется раздельный учет НДС при экспорте?».

Итоги

Для отражения данных по операциям, облагаемым по ставке НДС 0% и требующим документального подтверждения факта осуществления экспорта, в декларации предназначены разделы 4–6. Основной объем данных (он относится к подтвержденному экспорту) попадает в раздел 4. В разделе 6 приводятся сведения по операциям, в отношении которых не собраны документы, обосновывающие право на применение льготной ставки, а в 5-м — по операциям, получившим документальное подтверждение в более ранние периоды, а право на применение вычетов — только в текущем.

Порядок заполнения декларации по НДС в 2021 году

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев. Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2020 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 26.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой в первом месяце, следующем за отчетным кварталом, без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Последняя редакция формы и указаний по заполнению была выполнена в соответствии с Приказом ФНС РФ от 19.08.2020 № ЕД-7—3/591@.

Образец заполнения декларации по НДС

Рассмотрим пример заполнения декларации по НДС за 1 квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 20 %.

За период январь — март 2021 года в обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 250 рублей (счет-фактура № 1 от 02.03.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 666,67 рубля (счет-фактура № 19 от 11.01.2021).

- Поступил счет-фактура № 5 от 12.11.2020 на сумму 5 600 рублей, в том числе НДС 933,33 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. Если показателей для какого-то из разделов нет, то его можно просто не включать в состав декларации.

В данном примере нужно заполнить также разделы 3, 8 и 9.

Титульный лист

На первом листе нужно указать данные, с которыми зарегистрирована организация: ИНН и КПП, название и т.п. Также на титульном листе нужно указать отчётный год и код налогового периода. Для первого квартала используйте код «21». Все коды перечислены в Приложении 3 к порядку заполнения декларации.

Раздел 1 декларации по НДС

В первом разделе нужно указать код по ОКТМО и верный КБК. На 2020 год для уплаты НДС актуален КБК 18210301000011000110.

По строке 040 укажите сумму НДС к уплате в бюджет. Перед этим необходимо заполнить прочие разделы, в том числе раздел 3, 4, 5 и 6. В нашем примере достаточно третьего раздела. Если возник НДС к возмещению, укажите его в строке 050.

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Раздел 8 и раздел 9

Эти разделы добавили в декларацию, когда налогоплательщиков обязали представлять ФНС данные о счетах-фактурах, которые были выданы или получены.

Раздел 8 соответствует данным из книги покупок, а раздел 9 — данным из книги продаж.

В каждом из них нужно указать вид операции, номер и дату счета-фактуры.

Для раздела 8 дополнительно укажите номер и дату документа, подтверждающего уплату налога. Дополнительно укажите дату принятия товаров к учету. По строке 190 прописывается итоговый исчисленный НДС.

В разделе 9 по строкам 230 — 280 прописываются итоговые суммы реализации и налога по соответствующим ставкам.

Как проверить декларацию?

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

Отправка декларации по НДС через Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Заполнение декларации по НДС при экспорте. Последние изменения

Недавно МНС России внесло изменения в Инструкцию о заполнении декларации по НДС. В основном изменения коснулись тех деклараций, которые заполняют фирмы-экспортеры. Так, в частности, был значительно увеличен перечень операций, которые облагаются по нулевой ставке налога. О том, как надо заполнить налоговую декларацию с учетом всех изменений, мы расскажем в статье.

В то же время в приложение 1 внесен ряд операций, которые раньше в нем отсутствовали. Коды этих операций необходимо указывать в приложении «А» к декларации, которая заполняется при продаже товаров (работ, услуг), облагаемых НДС по ставке 0 процентов. В основном такую декларацию заполняют фирмы (предприниматели), которые реализуют товары (работы, услуги) на экспорт. Рассмотрим порядок ее заполнения подробнее.

Титульный лист и страницы 02-04

Если экспортер в течение 180 дней с момента составления грузовой таможенной декларации необходимые документы не представил, то выручка от продажи товаров облагается НДС в обычном порядке.

В зависимости от того, подтверждено право на получение налоговых вычетов или нет, нужно заполнить разные разделы декларации. Если право на вычет подтверждено, заполняют первый раздел, если нет — второй. Второй раздел заполняют также фирмы, которые получили аванс в счет предстоящей поставки продукции на экспорт.

Первый раздел декларации (страницы 05-08)

— по строке 060 — стоимость услуг, связанных с перевозкой через территорию России товаров, которые помещены под таможенный режим транзита, и т. д.

По нулевой ставке НДС также облагаются авансы, поступившие в счет экспорта продукции, которая производится дольше шести месяцев (например, некоторые виды станков, двигателей и т. д.). Сумму авансов в этом случае следует показать по строке 120.

Если авансы получены в счет экспорта других товаров, то они облагаются НДС в обычном порядке (то есть по расчетной ставке 16,67 или 9,09%) и указываются во втором разделе декларации.

По строке 130 отражают общую величину налоговой базы, которая облагается НДС по ставке 0 процентов. Для этого показатели строк 010 и 120 складываются.

На страницах 07 и 08 указывают сумму налоговых вычетов по НДС. Сумму входного НДС следует отражать в декларации отдельно по каждому виду реализуемых за границу товаров и оказываемых услуг. Например:

— по строке 140 — сумму налога, уплаченного при покупке материалов (товаров, работ, услуг), используемых для производства экспортной продукции;

— по строке 170 — сумму налога, уплаченного при покупке материалов (товаров, работ, услуг), используемых при оказании услуг по сопровождению и транспортировке экспортируемых товаров, и т. д.

Напомним, что фирма-экспортер имеет право принять НДС, уплаченный поставщикам, к налоговому вычету только после того, как она представит в налоговую инспекцию документы, подтверждающие вывоз товаров за рубеж. Следовательно, эти строки декларации заполняют только после указанной даты.

Сумма НДС, ранее начисленная с авансов, полученных под экспорт товаров (работ, услуг), также принимается к налоговому вычету. Эту сумму нужно показать по строкам 240-330.

Если в течение 180 дней фирмой не подтверждено право на применение нулевой ставки, то она должна заплатить НДС с полученной выручки. Однако если после этого срока фирма представит в налоговую инспекцию необходимые документы, то уплаченная сумма налога принимается к вычету и указывается в строке 340.

По строке 350 отражают сумму НДС, уплаченную поставщикам по тем товарам (работам, услугам), по которым не было подтверждено право фирмы на применение нулевой ставки.

Общую сумму налоговых вычетов указывают по строке 360. Она равна сумме строк 140-340 за минусом строки 350.

Раздел I. Расчет суммы налога по операциям при реализации товаров (работ, услуг), применение налоговой ставки 0 процентов по которым подтверждено

Второй раздел декларации (страницы 09-12) и сумма НДС, подлежащая уплате или вычету (страница 13)

В этом же разделе указывают сумму НДС, начисленную с авансов, поступивших в счет предстоящего экспорта. Общую сумму поступивших авансов отражают по строке 500 или 510 в зависимости от того, по какой ставке облагается экспортируемая продукция (10 или 20%). По строкам 520-600 эту сумму расшифровывают (авансы на предстоящий экспорт товаров, оказание услуг по погрузке и транспортировке экспортных товаров и т. д.).

Общую сумму начисленного налога отражают в строке 610.

Если фирма начислила НДС к уплате в бюджет по экспортируемой продукции, то она может принять к вычету сумму налога по материалам (товарам, работам, услугам), которые использовались при ее производстве. Сумму налогового вычета указывают по строкам 620-710 (в зависимости от того, для изготовления какой продукции использовались материальные ценности, работы или услуги).

Также к вычету принимается НДС, который был уплачен в бюджет с авансов. Эти суммы отражают по строкам 720-810.

По строке 820 указывают общую величину налоговых вычетов.

На странице 13 рассчитывают общую сумму НДС, которую нужно заплатить в бюджет или принять к налоговому вычету.

Если величина начисленного налога (строка 610) больше суммы вычетов (строка 820), то по строке 830 отражают налог, подлежащий уплате в бюджет. Если же сумма вычетов превышает величину начисленного налога, то разницу можно возместить из бюджета. Сумму возмещения отражают по строке 840.

Вычеты по НДС в сумме 500 000 руб. надо отразить по строкам 620, 630 и 820 (страницы 12 и 13).

Эти строки будут заполнены так:

ОАО «Альфа» должно также заполнить страницу 13. По строке 830 будет отражена сумма НДС, которую по итогам апреля нужно заплатить в бюджет. Она равна:

1 559 645 — 500 000 = 1 059 645 руб.

После того как фирма продала те или иные ценности (работы, услуги) за границу, в течение шести месяцев она должна собрать документы, подтверждающие факт экспорта. За это время НДС не начисляется. Однако информацию о проданных ценностях (работах, услугах) нужно отразить в налоговой декларации. Для этого заполняют приложение «А».

В нем указывают:

— код операции. Эта графа заполняется на основании приложения 1;

— общую стоимость реализованных ценностей (работ, услуг);

— сумму налога, уплаченную поставщикам по материалам (работам, услугам), которые использовались при экспорте.

Пример 3. ЗАО «Бета» продает в Германию продукцию собственного производства. В апреле 2002 года была реализована продукция на сумму 25 000 долл. США. Грузовая таможенная декларация оформлена 15 апреля. Курс доллара, установленный Банком России на эту дату, — 31,17 руб./USD.

При приобретении сырья для изготовления продукции поставщикам был уплачен НДС в сумме 150 000 руб.

ЗАО «Бета» должно представить в налоговую инспекцию приложение «А» к декларации. Приложение заполняют в следующем порядке:

— в графе 2 указывают код операции в соответствии с приложением 1. Экспорт товаров в страны дальнего зарубежья имеет код 1101;

— в графе 3 указывают стоимость экспортируемого товара. Она составит 779 250 руб. (25 000 USD х 31,17 руб./USD);

— в графе 4 указывают сумму НДС, уплаченную поставщикам экспортированной продукции, — 150 000 руб.

Приложение «А» будет заполнено так:

Приложение А. Стоимость товаров (работ, услуг),

по которым предполагается применение налоговой ставки 0 процентов

Д. КВИТКО, эксперт аналитической группы «РАДА»

Материал предоставлен журналом «Практическая бухгалтерия»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Порядок заполнения разд. 4 декларации по ндс при экспорте

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим тему: «Ставка НДС 0% при экспорте».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Немного теории

Экспорт товаров за границу облагается ставкой НДС 0%.

Это означает, что при экспорте товара у нас не возникает обязательств по уплате НДС в бюджет.

Однако у нас возникает обязательство подтвердить произведенный экспорт в течение 180 дней после помещения товара под таможенный режим экспорта.

Чтобы подтвердить экспорт нужно собрать и предоставить в налоговую вместе с декларацией по НДС следующий комплект документов:

- Контракт на экспорт с иностранным контрагентом (его копию).

- Грузовую таможенную декларацию (ее копию с отметками таможни, выпустившей товар).

- Копии транспортных, товаросопроводительных и иных документов с отметками таможенных органов.

В случае неподтверждения экспорта мы обязаны начислить НДС «задним числом» по курсу, действовавшему на дату экспортной операции, используя дополнительный лист книги продаж.

В отношении «входящего» НДС (который был уплачен нами поставщику экспортируемого товара) также действуют особые правила. Этот НДС может быть взят нами в зачет только после подтверждения или неподтверждения экспорта ( поправка: с 01.07.2016 входящий НДС можно брать к зачёту до подтверждения — это правило работает только для не сырьевых товаров; указывать, что это несырьевой товар нужно в номенклатуре — не ставить галочку при ее создании, когда указываете код ТНВЭД ).

Рассмотрим эти ситуации применительно к 1С:Бухгалтерии 8.3 (редакция 3.0).

Настраиваем учетную политику

Прежде всего настроим раздельный учет входящего НДС — это необходимо, так как мы будет учитывать товары для экспорта по ставке 0%.

Заходим в раздел «Главное» пункт «Налоги и отчеты»:

Здесь выбираем пункт «НДС» и устанавливаем галку «Ведется раздельный учет входящего НДС»:

Там же устанавливаем пункт «Раздельный учет НДС по способам учета». Эта опция включает новую методику раздельного учета НДС при помощи дополнительного субконто «Способ учета НДС» на 19 счете.

Закупаем товар для экспорта

Далее заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

Создаем новый документ «Поступление товара»:

Согласно этому документу 01.01.2016 мы закупили 2 тонны пшеницы 1 сорта по цене 10 000 (включая НДС) за тонну.

При этом в табличной части (промотайте экран вправо) мы указали в качестве субконто 19 счета значение «Блокируется до подтверждения 0%»:

Это означает, что данный товар приобретен нами для дальнейшего экспорта, а значит вычет НДС по нему сможет быть взят исключительно после подтверждения или неподтверждения экспорта.

Не забудем зарегистрировать входящий счет-фактуру (кнопка «Зарегистрировать» в самом низу документа):

Реализуем товар на экспорт

Наконец, заходим в раздел «Продажи» пункт «Реализация (акты, накладные)»:

Создаем новый документ «Реализация товаров»:

Мы реализуем (на экспорт) 2 тонны пшеницы иностранному контрагенту по цене 500 евро за тонну по ставке НДС 0%.

При этом в договоре с покупателем мы явно указали, что расчет ведется в евро:

Проводим документ, а затем выписываем счет-фактуру (кнопка в самом низу):

Далее возможны 2 ситуации: подтверждение или неподтверждение экспорта. Рассмотрим каждую из них по очереди.

Экспорт подтвержден

Полный пакет документов, подтверждающих экспорт был собран нами 15.04.2016. Этот пакет документов будет подан нами в налоговую инспекцию вместе с декларацией за 2 квартал.

Чтобы отразить факт подтверждения в 1С заходим в раздел «Операции» пункт «Регламентные операции НДС»:

Создаем новый документ «Подтверждение нулевой ставки НДС»:

Указываем дату 15.04.2016 (или 30.06.2016 — последний день квартала, в котором предоставлены документы) и нажимаем кнопку «Заполнить»:

Табличная часть автоматически заполнится неподтвержденным экспортом. В поле «Событие» указываем значение «Подтверждена ставка 0%»:

Теперь, когда мы подтвердили экспорт, оказалось выполнено условие для взятия в зачет «входящего» НДС по этому товару.

Но для этого необходимо сформировать записи книги покупок за 2 квартал (период, в котором мы подтвердили экспорт).

Для этого заходим в помощник по учету НДС за 2 квартал:

И переходим к формированию записей книги покупок

Устанавливаем галку «Предъявлен к вычету НДС 0%» и нажимаем кнопку «Заполнить документ»:

Закладка «Приобретенные ценности» автоматически заполнится подтвержденной реализацией:

Проводим этот документ, а далее все из того же помощника переходим к книге покупок:

Мы видим, что в ней отразился входящий НДС в размере 3 050 рублей 85 копеек:

Согласно отчету «Анализ учета по НДС» за 2 квартал НДС к возмещению составил 3 050 рублей 85 копеек:

Экспорт не подтвержден

Теперь отмотаем события на момент реализации товара на экспорт от 10.01.2016 и предположим, что документы, подтверждающие экспорт нам собрать так и не удалось.

В этом случае на 181 день со дня экспорта (9 июля 2016) такой экспорт становится неподтвержденным и у нас появляется обязательство начислить НДС задним числом, отразив его в дополнительном листе книги продаж за 1 квартал.

Чтобы отразить факт неподтверждения в 1С заходим в раздел «Операции» пункт «Регламентные операции НДС» и создаем новый документ «Подтверждение нулевой ставки НДС»:

Указываем дату 09.07.2017 и нажимаем кнопку «Заполнить» в табличной части.

Табличная часть документа автоматически заполнилась неподтвержденным экспортом.

В поле «Событие» в табличной части указываем значение «Не подтверждена ставка 0%».

Также не забываем указать статью прочих расходов, через которую будет начислен НДС к уплате в бюджет:

Проводим документ и обращаем внимание на то, что программа автоматически создала и заполнила в табличной части счет-фактуру выданный с НДС в размере 14 335.11:

Этот НДС был автоматически рассчитан программой с суммы экспорта сверху, по ставке 18% (эта ставка указана в самом товаре).

Осталось убедиться, что после этой операции в дополнительном листе книги продаж за 1 квартал появился созданный только что счет-фактура с НДС в размере 14 335 рублей 11 копеек.

Для этого заходим в помощник по учету НДС за 1 квартал и открываем «Книгу продаж»:

В настройках отчета (кнопка «Показать настройки») указываем «Формировать дополнительные листы» за текущий период:

Формируем отчет, открываем «Доп. листы за 1 квартал 2016 года» и видим наш счет-фактуру, обязывающий нас уплатить в бюджет 14 335 рублей и 11 копеек:

Но не всё так страшно Ведь одновременно с неподтверждением экспорта у нас появилось право взять в зачет входящий НДС. Эта факт также будет отражён в дополнительном листе, но уже книги покупок.

Но для начала заходим в помощник по учету НДС за 3 квартал (именно в этом периоде настал 181 день со дня экспорта и экспорт приобрел статус неподтвержденного) и открываем формирование записей книги покупок:

Устанавливаем пункт «Предъявлен к вычету НДС 0%» и нажимаем кнопку «Заполнить документ». Табличная часть «Приобретенные ценности» автоматически заполнилась:

Проводим документ, а затем открываем помощник по учету НДС за 1 квартал. Отсюда переходим в книгу покупок:

В настройках (кнопка «Показать настройки») указываем пункт «Формировать дополнительные листы» за текущий период:

Формируем отчет, открываем «Доп. лист за 1 квартал 2016 года» и видим, что здесь отразился входящий счет-фактура с НДС на сумму 3 050 рублей и 85 копеек:

Итого НДС к уплате за 1 квартал согласно отчету «Анализ учета по НДС» составит 11 284 рублей и 26 копеек:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

Дополнения от читателей

Про закрытие полученных авансов (от Алексея Шабанова)

Согласно НК РФ (статья 153, пункт 3) налоговая база при реализации товаров (работ, услуг) по ставке 0%, в случае расчётов в иностранной валюте, определяется в рублях по курсу ЦБ РФ на дату отгрузки (передачи) товаров (работ, услуг).

Это означает, что если мы получили предоплату от покупателя (аванс), то он будет закрываться в рублях по курсу на дату получения аванса, а вот наша налоговая база будет рассчитана в рублях по курсу документа реализации (фактической отгрузки товаров, работ, услуг).

И если эти курсы не будут совпадать, то мы получим внереализационный доход или расход.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться: