В книге покупок регистрировать номер авиабилета или маршрутной квитанции

НДС-вычет с авиабилета: как заполнять книгу покупок

Суммы НДС по расходам на командировки, которые учитываются при расчете налога на прибыль, можно принять к вычету. В их числе расходы на проезд, включая авиаперевозки. Доля расходов на проезд среди командировочных расходов едва ли не самая большая, поэтому терять НДС-вычет не выгодно. А поэтому важно, чтобы командированный предъявил нужные документы для оформления записей в книге покупок.

Вычет НДС по командировочным расходам

НДС по расходам на проезд в командировку и обратно можно принять к вычету. Это прямая норма — пункт 7 статьи 171 НК РФ.

Документы, которые подтверждают право на вычет НДС, установлены в пункте 18 правил ведения книги покупок, применяемой при расчетах по НДС (утв. постановлением Правительства от 26 декабря 2011 г. № 1137). Это счета-фактуры либо копии или оригиналы БСО с выделенной отдельной строкой суммой НДС.

Самое простое – когда расходы оплачены по безналу. Продавец билета в этом случае выписывает на имя фирмы счет-фактуру. НДС принимается к вычету в общем порядке.

Сложнее, когда работник покупает проездные документы за наличные, да еще и в электронной форме. В этих случаях применяются БСО, утвержденные в сфере авиаперевозок.

БСО в сфере авиаперевозок

БСО в сфере авиаперевозок утверждены приказами Минтранса от 8 ноября № 134, от 29 января 2008 г. № 15. Это формы:

- авиабилета;

- маршрут-квитанции электронного авиабилета;

- багажной квитанции;

- выписки из информационной системы оформления авиаперевозок.

Все эти документы должны содержать обязательные реквизиты БСО, перечень которых установлен пункте 1 статьи 4.7 закона № 54-ФЗ. На это обратил внимание Минфин в письме от 28 октября 2020 г. № 03-07-09/93693.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Записи в книге покупок

Чтобы принять к вычету НДС, уплаченный в стоимости авиабилета, в графе 3 книги покупок можно зарегистрировать:

- счет-фактуру, выставленный при выдаче авиабилета, оплаченного по безналу;

- авиабилет в виде БСО, если при его приобретении применялась ККТ;

- электронный авиабилет.

Для случая с электронным авиабилетом также потребуется кассовый чек. Реквизиты такого чека могут быть отражены в самом билете. Это QR-код или:

- дата и время расчета;

- порядковый номер чека;

- признак расчета;

- сумма расчета;

- заводской номер фискального накопителя;

- фискальный признак документа.

Имейте в виду и предупредите своего командированного работника, что считать QR-код, скачать и распечатать кассовый чек при покупке электронного билета он обязан самостоятельно.

Также для принятия НДС к вычету по авиабилетам не забудьте заполнить графу 7 книги покупок. Здесь указывают дату и номер документа о фактической уплате налога.

Напомним, что в графе 7 книги покупок отражают реквизиты платежного документа в тех случаях, когда уплата НДС для принятия к вычету суммы «входного» НДС необходима. Командировочные расходы относятся к таким случаям (также это импорт товаров, перечисление и возврат авансовых платежей, уплата НДС налоговыми агентами).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

НДС-вычет возможен по командировочным расходам, которые учитываются в расходах по налогу на прибыль. А для таких расходов работник обязан представить не только маршрут/квитанцию электронного авиабилета, но и посадочный талон. Об этом Минфин предупреждал неоднократно (см., например, письмо от 9 января 2017 г. № 03-03-06/1/80056). Поэтому наличие посадочного талона важно и для НДС-вычета. И если ваш работник регистрировался на рейс по интернету, предупредите его, что ему нужно распечатать и сохранить посадочный талон.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

В каком порядке в новой декларации по НДС следует регистрировать электронные авиа- и железнодорожные билеты, приобретенные через агентства для командированных сотрудников? Бухгалтерские консультации в компании Гарант-Виктория

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 29.07.2016 года

В каком порядке в новой декларации по НДС следует регистрировать электронные авиа- и железнодорожные билеты (ИНН в билетах не указывается, счета-фактуры не выставляются), приобретенные через агентства для командированных сотрудников? Как заполнить обязательный реквизит — ИНН продавца или посредника (строки 130, 140 раздела 8 декларации по НДС)?

Рассмотрев вопрос, мы пришли к следующему выводу:

По строкам 020 и 30 Раздела 8 налоговой декларации по НДС отражаются номера и даты бланков строгой отчётности, которыми являются электронные билеты в гражданской авиации и электронные проездные документы на железнодорожном транспорте, удостоверяющие услуги по перевозке работников к месту служебной командировки и обратно.

Данные в графе 10 книги покупок и по строке 130 Раздела 8 налоговой декларации по НДС об ИНН/КПП продавца (посредника) не отражаются.

По строкам 170 и 180 Раздела 8 налоговой декларации по НДС отражаются:

— итоговая стоимость перевозки,

соответственно, указанные в электронных билетах и электронных проездных документах.

Обоснование вывода:

Согласно п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты. Налогоплательщик вправе предъявить к вычету НДС в том периоде, в котором выполнены все условия, предусмотренные ст. 171 НК РФ, ст. 172 НК РФ:

— товары (работы, услуги) приобретены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

— товары (работы, услуги) приняты к учету (п. 1 ст. 172 НК РФ);

— имеется правильно оформленный счет-фактура поставщика (п. 2 ст. 169 НК РФ, п. 1 ст. 172 НК РФ).

В соответствии с п. 1 ст. 172 НК РФ налоговые вычеты могут производиться также на основании иных документов в случаях, предусмотренных в п.п. 3, 6-8 ст. 171 НК РФ.

В абзаце первом п. 7 ст. 171 НК РФ предусмотрено, что вычетам подлежат суммы НДС, уплаченные по расходам на командировки (расходам по проезду к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения).

Из положений п. 1 ст. 173 НК РФ следует, что применение налоговых вычетов по НДС является правом налогоплательщика, носит заявительный характер посредством их декларирования в подаваемых в налоговый орган налоговых декларациях (постановление Президиума ВАС РФ от 26.04.2011 N 23/11 по делу N А09-6331/2009, постановление Арбитражного суда Московского округа от 26.05.2015 N Ф05-5339/15 по делу N А41-14215/2014).

Форма налоговой декларации по НДС (далее — Декларация), порядок её заполнения (далее — Порядок заполнения Декларации), а также формат представления в электронной форме утверждены приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ (далее — Приказ N ММВ-7-3/558@).

Пунктом 3 Порядка заполнения Декларации определено, что Декларация включает в себя в том числе Раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период», приложение 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок».

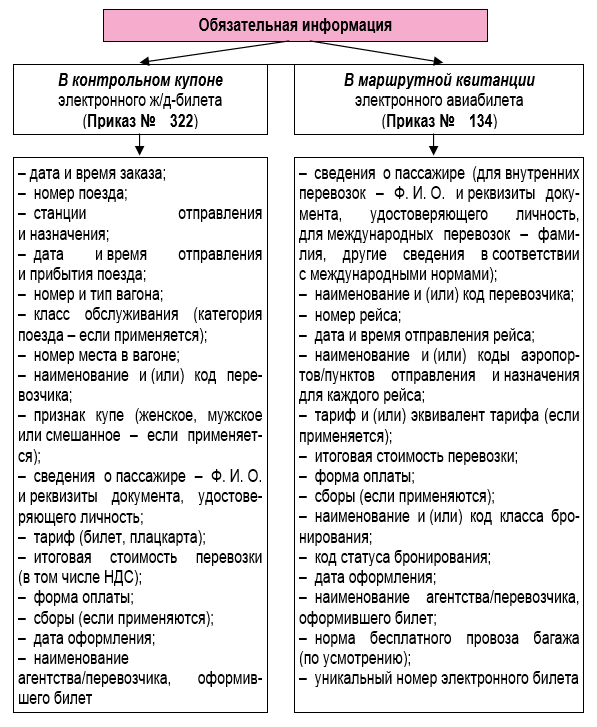

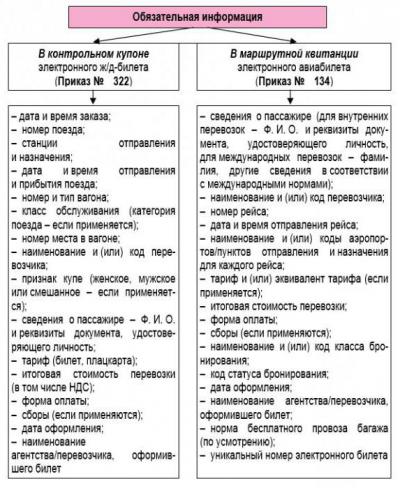

Согласно п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137 (далее — Правила ведения книги покупок), при приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются (смотрите также письма Минфина России от 26.02.2016 N 03-07-11/11033, от 03.12.2013 N 03-07-11/52565, от 03.04.2013 N 03-07-11/10861, от 28.03.2013 N 03-07-11/9920):

— заполненные в установленном порядке бланки строгой отчетности (далее — БСО);

— копии БСО с выделенной отдельной строкой суммой НДС, выданные работнику и включенные им в (авансовый) отчет.

В силу п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 06.05.2008 N 359 (далее — Положение N 359), билеты, проездные документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Заключение договора перевозки пассажира удостоверяется билетом, форма которого устанавливается в порядке, предусмотренном транспортными уставами и кодексами (п.п. 1, 2 ст. 786 ГК РФ).

Пунктом 5 Положения N 359 установлено, что в случае, если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Пунктом 7 Положения N 359 определено, что перечень сведений, которые обязательно должны содержать БСО, также устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

В соответствии с п.п. 5, 7 Положения N 359 приказом Минтранса России от 08.11.2006 N 134 (далее — Приказ N 134) утверждены форма электронного пассажирского билета и багажная квитанция в гражданской авиации. Согласно п. 1 приложения к Приказу N 134 электронный пассажирский билет и багажная квитанция в гражданской авиации представляют собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме (смотрите также письма Минфина России от 11.10.2012 N 03-03-07/46, от 06.06.2012 N 03-03-06/4/61, от 13.01.2012 N 03-03-06/1/11). Формами билетов, утвержденными Приказом N 134, в частности, предусмотрено, что в электронном билете указывается итоговая стоимость перевозки (смотрите также письмо Минфина России от 26.09.2012 N 03-07-11/398). При этом такой реквизит, как сумма НДС, среди обязательных реквизитов не назван. В то же время положения Приказа N 134, как и иных документов, регламентирующих порядок применения БСО, не содержат запрета на включение в бланк строгой отчетности иных реквизитов.

В свою очередь, согласно п. 2 приказа Минтранса России от 21.08.2012 N 322 «Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте» (далее — Приказ N 322) документом строгой отчетности, применяющимся для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, является контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте). Контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) оформляется и обязательно направляется в электронном виде по информационно-телекоммуникационной сети пассажиру (п. 5 приложения к Приказу N 322). При этом согласно п. 1, 2 Приказа N 322 электронный проездной документ на железнодорожном транспорте и контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) на поезд дальнего следования содержат обязательную информацию, в частности, об итоговой стоимости перевозки (в том числе НДС).

Таким образом, в случае приобретения билета в бездокументарной форме (электронного билета) маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок), а также контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) являются БСО (смотрите письма Минфина России от 06.06.2012 N 03-03-06/4/61, от 13.01.2012 N 03-03-06/1/11, от 01.12.2011 N 03-03-07/58, от 26.04.2012 N 03-03-04/1). Показатели, указанные в данных БСО, на основании п. 18 Правил ведения книги покупок, п. 45.4 Порядка заполнения Декларации должны найти отражение в книге покупок и в Разделе 8 Декларации.

В соответствии с п. 45.4 Порядка заполнения Декларации в графе 3 по строкам 010-180 Раздела 8 Декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период» отражаются данные, указанные, соответственно, в графах 2-8, 10-16 книги покупок. Показатели по строкам 010-180 заполняются в порядке, аналогичном порядку заполнения показателей граф 2-8, 10-16 книги покупок, установленному разделом II Правил ведения книги покупок.

Номера и даты полученных от поставщиков счетов-фактур отражаются по строкам 020 и 30 Раздела 8 Декларации. Указанные данные заимствуются из графы 3 книги покупок на основании п. 45.4 Порядка заполнения Декларации.

Поскольку вместо счетов-фактур в книге покупок регистрируются БСО, то по строкам 020 и 30 Раздела 8 Декларации необходимо указать вместо номеров счетов-фактур номера и даты соответствующих БСО, которые удостоверяют оплату услуги по перевозке работников к месту служебной командировки и обратно, то есть номера, указанные в электронных билетах гражданской авиации и электронных проездных документах на железнодорожном транспорте.

Согласно разъяснениям контролирующих органов (письмо ФНС России от 18.08.2015 N ГД-4-3/14544) данные в графе 10 книги покупок и, соответственно, по строке 130 «ИНН/КПП продавца» Раздела 8 декларации по НДС не отражаются, так как указание в контрольном купоне электронного проездного документа (билета) ИНН и КПП перевозчика не предусмотрено*(1). Аналогичное мнение изложено в письме Минфина России от 28.05.2015 N 03-07-11/30876.

При приобретении электронных билетов, проездных документов через посредников заносить данные о посреднике в графы 11 и 12 книги покупок (и переносить в Раздел 8 Декларации) нет необходимости, так как для целей отражения услуг по перевозке работников к месту служебной командировки и обратно значение имеют данные о продавце услуг (перевозчике), отражаемые в графах 9, 10 книги покупок.

Согласно пп. «т», «у» п. 6 Правил ведения книги покупок в графе 15 отражается итоговая стоимость перевозки, а в графе 16 — сумма НДС, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок.

На основании п. 45.4 Порядка заполнения Декларации и с учётом разъяснений, представленных в письмах Минфина России от 26.02.2016 N 03-07-11/11033, от 03.12.2013 N 03-07-11/52565, от 03.04.2013 N 03-07-11/10861, от 28.03.2013 N 03-07-11/9920, по строкам 170 и 180 Раздела 8 Декларации отражаются:

— итоговая стоимость перевозки,

указанные в электронных билетах и электронных проездных документах.

В соответствии с приказом ФНС России от 14.03.2016 N ММВ-7-3/136@ приобретение услуг, оформленных БСО, в случаях, предусмотренных п. 7 ст. 171 НК РФ, отражается по строке 010 Раздела 8 Декларации по коду вида операции «23».

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

*(1) В то же время есть также мнение о том, что ИНН/КПП можно заполнить, использовав ИНН/КПП, указанные на сайте перевозчика.

Все, что бухгалтеру надо знать про учет электронных билетов на поезд и самолет

Билет, по сути, выполняет функцию договора перевозки между пассажиром и перевозчиком (п. 2 ст. 786 ГК РФ). Это в равной степени справедливо в отношении как бумажного, так и электронного документа. Преимущества электронных билетов по достоинству оценили большинство пассажиров. Ведь не нужно выстаивать очереди в железнодорожные или авиакассы, достаточно зайти на сайт (они сейчас есть и практически у всех авиакомпаний, и у РЖД) и приобрести билет, оплатив его банковской картой. Бумажный билет в таком случае не оформляется, при входе в вагон или во время регистрации на самолет надо только предъявить паспорт, данные которого представитель перевозчика сверяет с данными, содержащимися в списке пассажиров. Между тем для учета налоговых последствий приобретения электронных проездных документов бухгалтеру необходимо знать некоторые нюансы. О них мы поговорим в рамках этой статьи.

Электронные билеты

При покупке электронного железнодорожного билета пассажиру выдается контрольный купон, являющийся выпиской из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте. Этот купон (подчеркнем, именно купон, являющийся частью электронного билета) в соответствии с п. 2 Приказа № 322 признается документом строгой отчетности, то есть БСО.

При приобретении электронного авиабилета оформляется и выдается пассажиру маршрутная квитанция – выписка из автоматизированной информационной системы оформления воздушных перевозок, признаваемая документом строгой отчетности в силу п. 2 Приказа № 134. А при регистрации на рейс пассажир получает еще посадочный талон, который подтверждает сам факт перевозки. В нем указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна (п. 84 Приказа Минтранса России от 28.06.2007 № 82).

В связи с тем, что оба документа – и контрольный купон, и маршрутная квитанция – признаются БСО, в каждом из них должна содержаться обязательная информация. Какая именно – показано на схеме.

Чтобы правильно отразить стоимость электронных билетов в налоговом учете, бухгалтеру необходимо знать некоторые нюансы, связанные с данными проездными документами. Начнем с признания затрат на их покупку в составе налоговых расходов.

Налог на прибыль

Но достаточно ли указанных документов для обоснования расходов на проезд? Для ответа на этот вопрос обратимся к разъяснениям официального органа. В Письме от 06.06.2017 № 03‑03‑06/1/35214 чиновники Минфина пояснили, что для подтверждения расходов на покупку авиабилета в электронной форме необходимы и маршрутная квитанция, и посадочный талон. Причем посадочный талон (в том числе полученный при регистрации на рейс через Интернет) должен содержать реквизиты, подтверждающие факт потребления подотчетным лицом услуги воздушной перевозки. Таким подтверждением, как правило, является штамп о досмотре.

Иными словами, даже если сотрудник купил билет и зарегистрировался на рейс через Интернет, на распечатанном посадочном талоне должен стоять штамп «Досмотрено».

Если же штампа о досмотре на распечатанном электронном посадочном талоне нет, то факт осуществления перелета подотчетным лицом, по мнению финансистов, можно подтвердить иным способом, например, справкой о перелете, выданной авиаперевозчиком или его представителем (см. также письма от 09.01.2017 № 03‑03‑06/1/80056, от 19.06.2015 № 03‑03‑07/35548). Указанная справка для обоснования расходов понадобится и в том случае, если командированное лицо утратит посадочный талон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 18.05.2015 № 03‑03‑06/2/28296).

Разумеется, в маршрутной квитанции тоже должны быть все обязательные реквизиты. Если в ней, к примеру, не указана стоимость перевозки, такая квитанция не может являться основанием для признания расходов (см. Письмо Минфина России от 26.09.2012 № 03‑07‑11/398).

Обратите внимание. Если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, по мнению Минфина, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрутная квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, и посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Аналогичный подход применяется для обоснования расходов на покупку электронных железнодорожных билетов. В частности, документом, подтверждающим для целей налогообложения прибыли расходы на их приобретение, является контрольный купон (см. письма Минфина России от 07.06.2013 № 03‑03‑07/21187, от 14.04.2014 № 03‑03‑07/16777). Дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется (см. письма Минфина России от 15.10.2014 № 03‑03‑07/51936, от 25.08.2014 № 03‑03‑07/42273). Помимо контрольного купона, транспортные расходы можно подтвердить (при необходимости) посадочным талоном. В нем содержится необходимая информация о состоявшейся поездке (время отправления, стоимость проезда и др.). Следовательно, при помощи этого талона организация может обосновать расходы на проезд командированного работника в поезде (Письмо Минфина России от 14.04.2014 № 03‑03‑07/16777).

Вычет НДС

– на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

– либо на основании иных документов в случаях, предусмотренных п. 3, 6 – 8 ст. 171 НК РФ.

Словом, наличие счета-фактуры не является обязательным условием для принятия к вычету НДС по расходам на проезд. Вместе с тем в налоговых нормах прямо не назван иной документ (альтернатива счету-фактуре), который может стать основанием для применения налогового вычета.

Однако в п. 18 Правил ведения книги покупок [1] сказано, что при приобретении услуг по перевозке командированных работников в книге покупок регистрируются либо счета-фактуры, либо заполненные в установленном порядке бланки строгой отчетности (их копии). При этом НДС в документе должен быть показан отдельной строкой. А раз так, оформленный на командированного сотрудника бланк строгой отчетности (например, маршрутная квитанция или контрольный купон), в котором выделена сумма НДС, является основанием для применения вычета по данному налогу. Это следует из Письма ФНС России от 09.01.2017 № СД-4-3/2@.

Таким образом, «входной» НДС может быть принят к вычету, если в маршрутной квитанции авиабилета или в контрольном купоне электронного железнодорожного билета сумма налога будет выделена (см. также письма Минфина России от 26.02.2016 № 03‑07‑11/11033, от 30.01.2015 № 03‑07‑11/3522, от 30.07.2014 № 03‑07‑11/37594).

Обратите внимание. Указание в маршрут/квитанции электронного авиа-билета и в контрольном купоне электронного железнодорожного билета идентификационного номера перевозчика или агентства, оформившего этот билет, не предусмотрено. Поэтому при регистрации электронных билетов в книгу покупок вместо ИНН/КПП продавца нужно ставить прочерк (см. Письмо Минфина России от 28.05.2015 № 03-07-11/30876).

Но если к проездному документу был выставлен счет-фактура (пусть даже агентом перевозчика или субагентом), то налогоплательщик вправе на его основании принять к вычету НДС, хотя сумма налога в электронном билете не показана отдельной строкой (см. Постановление ФАС ВСО от 27.11.2012 по делу № А19-5831/2012). И это справедливо, поскольку в силу п. 18 Правил ведения книги покупок основанием для налогового вычета в равной степени могут служить и счет-фактура, и бланк строгой отчетности. Одновременное указание налога в обоих документах не требуется.

Вычет НДС на основании авиабилетов

Вопрос: Предприятие, являющееся плательщиком НДС и заинтересованное во входном НДС, приобрело по безналичному расчету авиабилеты для служебной командировки сотрудника. В предоставленных поставщиком документах – счете, УПД со статусом «2» – НДС не выделен. Тем не менее, в электронном билете (маршрут/квитанции) НДС указан. Поставщик со ссылкой на п. 7 ст. 171 НК РФ, п. 18 Правил ведения книги покупок, применяемой при расчетах по НДС, утвержденных постановлением Правительства РФ от 26.12.2011 №1137, доказывает, что вычет по НДС можно применить на основании электронного билета, независимо от наличия/отсутствия счета-фактуры. На основании какого документа можно принять вычет по НДС, и возможно ли расхождение данных в предоставленных поставщиком документах?

Ответ: В пп. 1 п. 3 ст. 169 НК РФ предусмотрена возможность не составлять счета-фактуры по письменному согласию сторон сделки, если покупатель не является налогоплательщиком НДС (освобожден от обязанностей налогоплательщика). Учитывая приведенные положения, а также то, что физические лица не являются плательщиками НДС и к вычету его не принимают, ФНС России указала, что при оказании услуг по пассажирским перевозкам на основании оплаченного физическими лицами в безналичном порядке авиабилета, в котором сумма НДС выделена отдельной строкой, счета-фактуры авиакомпания может не составлять.

В отношении применения вычетов на основании авиабилетов.

Пунктом 1 статьи 172 Кодекса установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при реализации товаров (работ, услуг), либо на основании иных документов в случаях, предусмотренных подпунктами 3, 6–8 статьи 171 Кодекса.

Согласно пункту 7 статьи 171 Кодекса вычетам подлежат суммы налога на добавленную стоимость, уплаченные по расходам на командировки, принимаемым к вычету при исчислении налога на прибыль организаций.

На основании пункта 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 26.12.2011 № 1137, при приобретении услуг по найму жилых помещений и услуг по перевозке работников к месту служебной командировки и обратно в книге покупок, предназначенной для определения сумм налога на добавленную стоимость, предъявляемых к вычету, регистрируются счета-фактуры, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Таким образом, по нашему мнению, маршрут/квитанция электронного билета с выделенной в ней суммой НДС (оформленная в соответствии с Приказом Минтранса России от 08.11.2006 №134) является достаточным основанием для применения налогового вычета в случае приобретения авиаперевозки работником предприятия за наличный расчет или посредством платежной карты.

В случае безналичной оплаты авиабилета организацией.

Пунктом 1 ст. 172 НК РФ установлено, что вычеты сумм налога производятся на основании счетов-фактур, выставленных продавцами при продаже товаров (работ, услуг), либо на основании иных документов, предусмотренных п. п. 3, 6–8 ст. 171 НК РФ.

Пунктами 3, 6–8 ст. 171 НК РФ и иными нормами НК РФ никакие иные специальные документы для вычетов по служебным командировкам не предусмотрены (за исключением вышерассмотренного приобретения билета работником), соответственно, организация в рассматриваемой ситуации имеет право на налоговый вычет по авиаперелету командированного сотрудника в общем порядке – при наличии соответствующего счета-фактуры.

Таким образом, в случае приобретения авиабилета организацией с оплатой его в безналичном порядке налоговый вычет НДС применяется на основании надлежаще оформленного счета-фактуры.

Кроме того, в случае расхождения данных в первичных документах (в УПД НДС не выделен, в электронном билете (маршрут/квитанции) – НДС выделен) у организации возникают риски доначисления НДС в ходе налоговой проверки в части заявленных к вычету сумм НДС.

При подготовке ответа автором использованы материалы Путеводителя по налогам, Практическое пособие по НДС, Письма ФНС России от 21.05.2015 № ГД-4–3/8565 «О порядке применения НДС» и Тематического выпуска «Налог на добавленную стоимость: интересные вопросы из практики налогового консультирования» (под ред. Брызгалина А. В.) («Налоги и финансовое право», 2013, № 11), представленные в справочной правой системе «КонсультантПлюс».

АННА ЗАДУБРОВСКАЯ, НАЛОГОВЫЙ ЮРИСТ, АУДИТОР, ГЕНЕРАЛЬНЫЙ ДИРЕКТОР ООО «ПРОФКОНСАЛТИНГ»

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 3 (173) дата выхода от 20.03.2017.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Пролетели с вычетом

— Как регистрировать в книге покупок электронный билет на проезд в командировку авиационным транспортом при отсутствии в нем ИНН перевозчика или выделенной суммы НДС?

— В п. 18 Правил ведения книги покупок, применяемой при расчетах НДС, утвержденных постановлением Правительства РФ от 26.12.2011 N 1137, установлено, что при приобретении услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, в книге покупок регистрируются счета-фактуры либо заполненные в установленном порядке бланки строгой отчетности или их копии с выделенной отдельной строкой суммой налога на добавленную стоимость, выданные работнику и включенные им в отчет о служебной командировке.

Однако формы электронных авиационных билетов и маршрут-квитанций, являющиеся документами строгой отчетности согласно приказу Минтранса России от 08.11.2006 N 134, не предусматривают таких обязательных реквизитов, как сумма НДС и ИНН авиационного перевозчика. Тем не менее в письме Минфина России от 30.01.2015 N 03-07-11/3522 разъяснено, что при приобретении электронных авиабилетов для проезда сотрудников, находящихся в служебной командировке, при исчислении НДС, подлежащего уплате в бюджет, к вычету принимается сумма налога, выделенная отдельной строкой в маршрут-квитанции электронного пассажирского билета, составленного автоматизированной информационной системой оформления воздушных перевозок и распечатанного на бумажном носителе. Таким образом, для регистрации в книге покупок электронных авиабилетов как минимум необходимы реквизиты — ИНН авиаперевозчика и выделенная сумма НДС. Если непосредственно в маршрут-квитанции авиабилета ИНН перевозчика отсутствует, то у налогоплательщика существует выбор:

— либо, как советуют официальные органы, при заполнении книги покупок в графе 10 «ИНН/КПП продавца» поставить прочерк (см. письма Минфина России от 28.05.2015 N 03-07-11/30876 и ФНС России от 18.08.2015 N ГД-4-3/14544);

— либо в графе 10 «ИНН/КПП продавца» книги покупок указание ИНН перевозчика из открытых источников информации в Интернете (например, ИНН авиакомпании «Аэрофлот» -7712040126).

Если же в электронном билете, приобретенном за наличный расчет или путем оплаты с банковской карты, сумма НДС не выделена, то вычет НДС не производится, а вся стоимость билета относится на расходы (см., в частности, письмо Минфина России от 10.01.2013 N 03-07-11/01). Вместе с тем если оплата авиаперелета произведена безналичным путем на расчетный счет агента авиакомпании, который в установленном порядке перевыставил счет-фактуру (зарегистрировав его в качестве посредника в журнале полученных и журнале выданных счетов-фактур), то отсутствие выделенной суммы НДС непосредственно в маршрут-квитанции к электронному билету не препятствует налоговому вычету НДС, производимому в данном случае на основании счета-фактуры — этот вывод подтверждается арбитражной практикой (см., в частности, постановления ФАС Уральского округа от 2 марта 2010 г. N Ф09-1093/10-С2 по делу N А50-23982/2009 и ФАС Восточно-Сибирского округа от 27 ноября 2012 г. по делу N А19-5831/2012).

— Как лучше оформить приобретение земельного участка вместе с коммуникациями или отдельно с точки зрения налоговых последствий?

— Во-первых, земельные участки не амортизируются ни в бухгалтерском, ни в налоговом учете (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 N 26н, п. 2 ст. 256 НК РФ). Учесть расходы на приобретение земельных участков можно будет только в момент их последующей реализации (пп. 2 п. 1 ст. 268 НК РФ). Во-вторых, реализация земельных участков не облагается НДС (пп. 6 п. 2 ст. 146 НК РФ). Соответственно, плата по договору в части земельного участка перечисляется без НДС, и вычет покупателем не применяется. В-третьих, коммуникации, находящиеся на земельном участке, представляют собой отдельный объект основных средств, поскольку:

— подлежат амортизации (пятая группа амортизируемого имущества Классификации основных средств, утв. постановлением Правительства РФ от 01.01.2002 N 1);

— облагаются НДС у продавца, что, в свою очередь, дает покупателю право на налоговый вычет при соблюдении установленных главой 21 НК РФ условий.

Таким образом, в договоре купли-продажи необходимо выделить две отдельные позиции: земельный участок (без НДС) и коммуникации (с НДС). Если стоимость земельного участка, передаваемого продавцом вместе с коммуникациями, выделена в договоре, то организация-покупатель принимает к бухгалтерскому учету два объекта основных средств: коммуникации и земельный участок. Если же стоимость коммуникаций отдельно от стоимости земельного участка выделена не будет, то это будет искажением не только бухгалтерского, но и налогового учета.

— Налогоплательщик пропустил трехлетний срок для вычета НДС. Можно ли данные суммы учесть расходом в целях налогообложения прибыли?

— Нет, нельзя. Этот вопрос был рассмотрен в Определении Верховного суда РФ от 24 марта 2015 г. N 305-КГ15-1055, информация о котором была доведена до налоговых органов письмом ФНС от 17 июля 2015 г. N СА-4-7/12693@:

— налогоплательщик, ссылаясь на пп. 2 п. 2 ст. 265 НК РФ и п. 2 ст. 266 НК РФ, пытался доказать, что сумма НДС, в возмещении которого было отказано по причине пропуска трехлетнего срока на заявление соответствующего вычета, является безнадежной к взысканию задолженностью. Поскольку нормы налогового законодательства предусматривают открытый перечень расходов, принимаемых к вычету при исчислении налога на прибыль организаций, указанные суммы налога могут быть списаны в состав расходов в виде затрат, понесенных при осуществлении деятельности, направленной на получение прибыли. Спорные затраты на уплату НДС, как указывает общество, связаны с извлечением дохода;

— отказывая в удовлетворении требования налогоплательщика, суды указали, что по правилам ст. 170 НК РФ учесть «входной» НДС в составе расходов по налогу на прибыль организаций можно только в случае его учета в стоимости поименованных в указанной статье товаров (работ, услуг), в том числе основных средств и нематериальных активов. Повторное включение налога на добавленную стоимость в состав расходов по налогу на прибыль на основании ст. 252 НК РФ в качестве затрат, понесенных при осуществлении деятельности, направленной на получение дохода, неправомерно. Принимая во внимание императивный характер норм ст. 171 и ст. 172 НК РФ, суды указали, что налогоплательщик лишен права выбора между принятием НДС к вычету либо его учетом в качестве расходов по налогу на прибыль.

Таким образом, сумма НДС, которая не принята к вычету по причине пропуска трехлетнего срока на заявление соответствующего вычета, не может быть включена в состав расходов, учитываемых при исчислении налогооблагаемой прибыли.

— Организация приобрела здание и предъявила НДС к вычету. Впоследствии договор купли-продажи был признан недействительным, и суд постановил произвести двустороннюю реституцию и вернуть здание. Что делать с ранее принятым к вычету НДС?

— Ранее принятый к вычету НДС по признанной впоследствии судом недействительной сделке купли-продажи имущества должен быть восстановлен. Аналогичный вопрос был рассмотрен в Определении Верховного суда РФ от 9 октября 2014 г. N 309-КГ14-2300, информация о котором была доведена до налоговых органов письмом ФНС от 17 июля 2015 г. N СА-4-7/12693@:

— налогоплательщик по договорам купли-продажи приобрел у контрагента недвижимое имущество, по которому продавец уплатил НДС, а покупатель — принял к налоговому вычету;

— арбитражным судом договоры купли-продажи недвижимого имущества были признаны недействительными сделками. Имущество возвращено покупателем продавцу, а продавец возвратил указанную сумму покупателю;

— суды, руководствуясь положениями ст. 167 и ст. 170 НК РФ, а также разъяснениями, изложенными в п. 9 Информационного письма Президиума ВАС РФ от 17 ноября 2011 г. N 148, пришли к выводу, что поскольку налогоплательщиком до признания сделки недействительной были получены налоговые вычеты по приобретенному имуществу, то исполнение решения суда в части возврата имущества влечет обязанность по восстановлению сумм НДС.

Таким образом, если налогоплательщиком до признания сделки недействительной были получены налоговые вычеты НДС по приобретенному имуществу, то исполнение решения суда в части возврата имущества влечет обязанность по восстановлению сумм НДС.

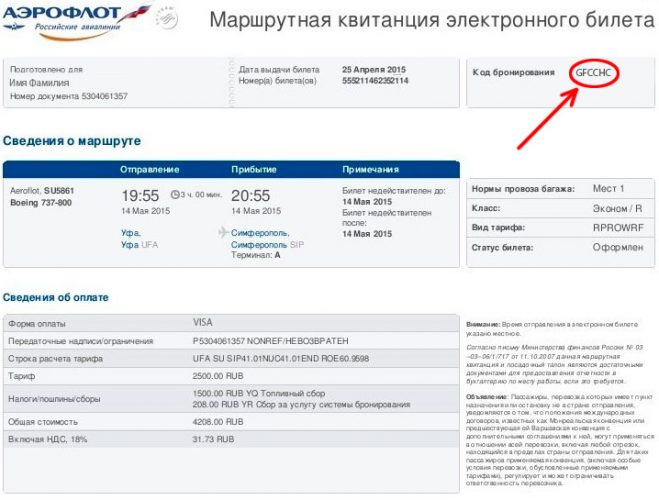

Что такое маршрутная квитанция электронного билета на самолет

Оплата билета на самолет с использованием Сети весьма популярна.

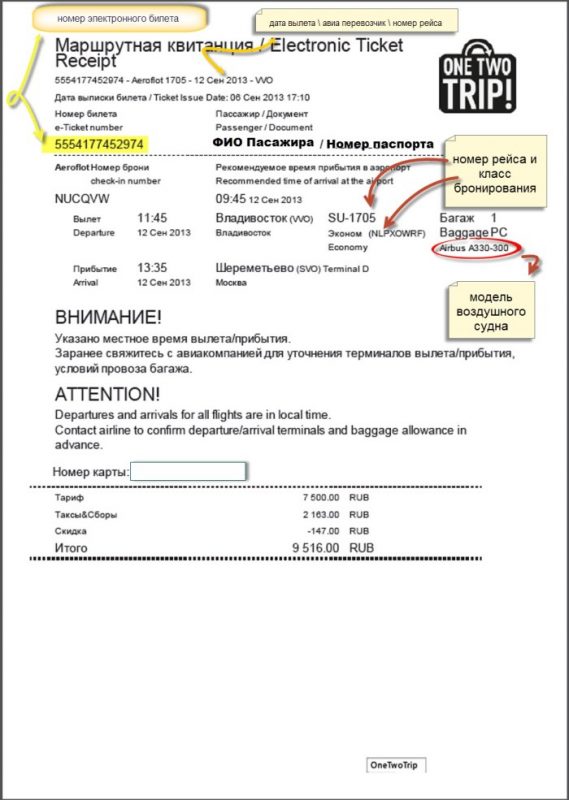

Авиакомпания обязана отчитаться о факте внесения пассажиром денег на счет за перелет, высылая подтверждающие документы. Ими являются электронный билет и его приложение — маршрутная квитанция на самолет. Дополнительное ее название может звучать как маршрут-квитанция, английское наименование — itinerary receipt.

Маршрутная квитанция при посадке в авиалайнер не является обязательным документом, но ее наличие будет дополнительной информацией о факте приобретения билета онлайн.

Что содержит маршрутная квитанция

Чтобы понять, что такое маршрутная квитанция на самолет, необходимо знать, каким образом в ней отображены данные.

На законодательном уровне правилами установлено, что в квитанцию необходимо включать следующую информацию о пассажире:

- Номер билета.

- Код бронирования.

- Фамилию, имя, отчество.

- Сведения о номере рейса.

- Наименование компании, осуществляющей авиаперелет.

- Информацию об имеющемся багаже, габаритах ручной клади, о наличии и оплате перелета животных.

- Время и место вылета.

- Время и территория прибытия.

- Данные о внесенной сумме за билет.

В конце документа сформирована информация о тарифах, стоимости конкретного электронного билета, таксах и прочей информации, касающейся оплаты.

Как распечатать маршрутную квитанцию на самолет

Чтобы понять, нужно ли распечатывать электронную версию маршрутной квитанции на самолет, необходимо знать, когда и зачем потребуется ее наличие.

Предоставляется возможность самостоятельно распечатать квитанцию на листе бумаги формата А4. Она поступает в виде файла на личную электронную почту автоматически, при оплате онлайн-билета.

Таким образом, при утере ее легко восстановить, распечатав новую маршрутную квитанцию приобретенного авиабилета на самолет с личного имейла.

Зачем нужна маршрутная квитанция

Этот дополнительный документ подтверждает оплату онлайн-версии пассажирского авиабилета. Он остается в системе авиаперевозчика.

Предъявление маршрутной квитанции сотруднику аэропорта

Имея на руках маршрутную квитанцию, авиапассажир в аэропорту показывает паспорт для проверки сведений уполномоченному служащему при регистрации на рейс. После этого ему выдается посадочный талон на самолет.

В чем разница маршрутной квитанции и электронного билета

Билет, приобретенный через интернет или в кассе аэропорта, является главным документом, подтверждающим оплату конкретного места в самолете. Квитанция является подтверждающим фактом того, что билет на самолёт был куплен. Таким образом, она представляет собой своеобразный кассовый чек для пассажира.

Следует уточнить у обслуживающего авиаперевозчика, каким образом при онлайн-регистрации клиент может получить с помощью квитанции и электронной версии билета посадочный талон.

Некоторые люди не распечатывают или не сохраняют распечатанную версию квитанции. Тем не менее сохранность ее позволяет пользоваться дополнительными привилегиями в разных ситуациях.

СПРАВКА. В действительности общие правила регистрации не обязывают сохранять талон при входе в аэропорт, на протяжении всего полета или по его окончании.

Однако существует немало ситуаций, когда пользоваться маршрутной квитанцией при покупке билета на самолет необходимо. Чтобы понять, для чего нужно сохранять документ, можно рассмотреть случаи, при которых он может потребоваться.

Перечень ситуаций, в которых может понадобиться маршрутная квитанция:

- Может служить доказательством планируемого ближайшего вылета при входе в аэропорт, если сотрудник запросит цель нахождения на территории.

- Позволяет выбирать наиболее удобное расположение кресла в салоне. Для реализации выбора потребуется войти на официальный сайт авиаперевозчика, вводя данные в соответствующие поля. Как правило, места на выбор доступны в ограниченном количестве, поэтому за желаемое кресло, возможно, придется доплатить.

- Рассматривается в качестве вспомогательного документа при оформлении в посольстве визы.

- Служит дополнительным документом при градации виз в зависимости от цели посещения страны прибытия и запланированного по ее территории маршрута.

- Наличие кассового чека за границей подтверждает факт следования в стране прибытия по указанному в соответствии с оформленной визой маршруту. А также гарантирует возврат в свою страну в точный срок, если он содержит информацию об обратном перелете.

- При сдаче отчетности для получения компенсационных выплат от работодателя квитанция предоставляется в отдел бухгалтерии в качестве факта осуществленного авиаперелета. Для этой цели необходимо приобщить к ней установленную законодательно форму отчета.

Чек может содержать информацию на иностранном языке, если бронирование обратного билета осуществлялось при нахождении за границей. Потребуется заверенный официально перевод документа. Так обеспечивается предоставление данных на доступном в конкретной стране языке.

Ошибки в квитанции

По квитанции можно сверять данные, указанные в ней и в купленном авиабилете на самолет, которые лучше проверить перед вылетом.

Не исключены случаи обнаруженных несоответствий между электронным билетом и квитанцией.

Что должно быть в маршрутной квитанции

Если пассажиром были указаны Ф. И. О., любые другие данные неточно, не полностью или не в соответствии с их написанием в паспорте или ином документе, то могут возникнуть проблемы.

Внутренние рейсы подлежат контролю в меньшей степени, и в большинстве случаев ошибка не повлияет на допуск к полету.

Что делать, если обнаружены ошибки в маршрутной квитанции:

- На внутренних рейсах при сверке сопровождающих перелет документов и обнаружении, например, неправильно вписанной фамилии допускается выдача посадочного талона. Пассажиру будет разрешен полет.

- Если найдена ошибка при отправлении на международный рейс, необходимо незамедлительно связаться с обслуживающей авиакомпанией или агентством, предоставившим электронный билет, и проинформировать его сотрудника об ошибке. Несовпадение символов послужит запретом на допуск пассажира на рейс и возможность полета будет отклонена.

В редких случаях в посадочном талоне отсутствует номер места в салоне. В сложившейся ситуации не стоит паниковать, так как специалисты авиаперевозчика сами покажут его при посадке.

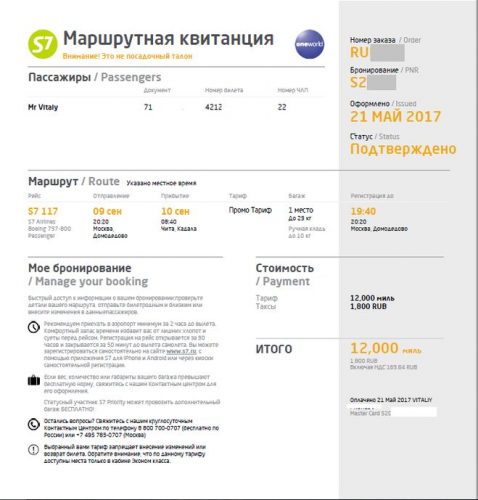

Особенности информации в маршрут-квитанции в авиакомпаниях S7, «Победа», «Аэрофлот», «Ямал», «Ютэйр»

При заказе в компании S7 сформированного билета с помощью квитанции можно проверить бронирование маршрута онлайн. Для этого размещенный на документе код бронирования, или PNR, состоящий из пяти символов, необходимо ввести в специальное поле проверки брони на официальном сайте S7. Если заказ документа на предстоящий перелет происходит у посредников, код можно будет обозначать шестью произвольными символами.

Маршрутная квитанция авиакомпании S7

Иногда при регистрации оформленного онлайн-билета на авиамаршрут «Аэрофлота» оплаченная сумма отличается от указанной в квитанции. Необходимо внимательно проверить указанные числа в разных графах. Так, в графу «Тариф» вносится полная стоимость авиабилета. При зачислении денежных средств из нее может вычитаться штраф, некоторые виды взимаемых сборов.

Маршрут-квитанция компании “Аэрофлот”

Топливный сбор также взимается с этой суммы в виде обязательного налога. Его размер нужно смотреть в графе «Такса», чтобы понять, сколько денег было удержано.

ВАЖНО! При срочном возврате билета денежные средства с налога по оплате топливного сбора впоследствии можно вернуть только частично.

Если документ предоставляется в виде распечатки с облачного файла, то в соответствии с требованием авиаперевозчика «Ямал» потребуется предъявить посадочный талон, служащий подтверждением факта вылета из аэропортов таких городов: Салехард, Новый Уренгой, Надым. Этого не потребуется, если квитанция заказанного онлайн-билета будет в виде бланка строгой отчетности, о чём на сайте размещена соответствующая информация.

Окно покупки электронного билета на официальном сайте авиакомпании “Ямал”

Маршрутная квитанция электронного билета авиакомпании «Победа», «Ютэйр» имеет схожие правила формирования с остальными авиаперевозчиками.

На имейл пассажира маршрутная квитанция поступает в течение нескольких минут. Однако в период проведения специальных акций компании или иные пиковые моменты она может быть сформирована с задержкой.