Как отразить в расчете 6-ндфл выплаты по гражданско-правовым договорам

Как отразить в расчете 6-ндфл выплаты по гражданско-правовым договорам

Дата публикации 15.04.2021

Организация выплачивает вознаграждения по гражданско-правовым договорам оказания услуг. Выплаты рассчитываются в последний день месяца, но выплачиваются в течение 5 рабочих дней после расчета. Нужно ли в раздел 2 расчета 6-НДФЛ за первый квартал включать выплаты по договорам ГПХ за март 2021 года (и НДФЛ с них), если они выплачены в апреле?

Вознаграждение по гражданско-правовому договору, выплаченное в апреле 2021 года, и сумма НДФЛ с него отражаются в расчете 6-НДФЛ за полугодие.

Обоснование этому следующее.

С отчетности за первый квартал 2021 года действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Приказ).

В соответствии с новыми правилами в разделе 1 расчета 6-НДФЛ указывается дата уплаты удержанного налога и его сумма (п. 3.1 Приложения № 2 к Приказу).

В соответствии с п. 3.2 Приложения № 2 к Приказу в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода (п. 4.1 Приложения № 2 к Приказу).

В разделе 2 расчета 6-НДФЛ указываются, в частности, следующие выплаты по строкам (п. 4.3 Приложения № 2 к Приказу):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода;

- 111 – обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- 112 – обобщенная по всем физическим лицам сумма начисленного дохода по трудовым договорам (контрактам);

- 113 – обобщенная по всем физическим лицам сумма начисленного дохода по гражданско-правовым договорам, предметом которых являются выполнение работ (оказание услуг).

Также в разделе указывается нарастающим итогом с начала года:

- по строке 140 – обобщенная сумма исчисленного НДФЛ;

- по строке 160 – общая сумма удержанного НДФЛ.

Налоговый кодекс РФ не содержит понятий «начисленный доход» и «дата начисления дохода». Поэтому невозможно определить, начислен доход в периоде или нет с точки зрения налогового законодательства и отражения в 6-НДФЛ.

В разделе 2 расчета 6-НДФЛ указывается исчисленный и удержанный НДФЛ (п. 4.1 Приложения № 2 к Приказу). Поскольку налог не может быть исчислен до начисления дохода, то, по нашему мнению, в целях заполнения 6-НДФЛ начисление дохода и исчисление налога должны производиться одновременно.

Согласно п. 3 ст. 226 НК РФ исчисление НДФЛ производится на дату фактического получения дохода, которая определяется в соответствии со ст. 223 НК РФ. В соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода в виде оплаты по гражданско-правовым договорам признается дата выплаты этого дохода.

Также напомним, что датой удержания НДФЛ по любым выплатам признается день перечисления денежных сумм на счет исполнителя или выдачи их из кассы (п. 4 ст. 226 НК РФ).

Из этого следует, что пока вознаграждение по гражданско-правовому договору не выплачено физическому лицу, оно не отражается ни в разделе 1 по строкам 020 и 022 (потому что налог не удержан), ни разделе 2 (по строкам 110, 113). Это же касается и НДФЛ с указанного вознаграждения: он будет исчислен и удержан только на дату выплаты дохода, поэтому в строки 140 и 160 раздела 2 расчета 6-НДФЛ он также должен быть только после выплаты, то есть за полугодие 2021 года.

Смотрите также

- Нужно ли отражать отпускные и больничные в строке 112 нового расчета 6-НДФЛ?

- Нужно ли доход по договору аренды включать в поле 113 нового расчета 6-НДФЛ?

- Как в новом расчете 6-НДФЛ отразить зарплату за март 2021 года?

- Договор ГПХ в расчете по форме 6-НДФЛ в программах 1С

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Заполнение 6-НДФЛ при выплате доходов по ГПД

Письмо Управления ФНС по г. Москве № 20-15/003917@ от 16.01.2019

Организации и ИП для выполнения работ или оказания услуг могут привлекать физлиц по гражданско-правовому договору (ГПД) или договору гражданско-правового характера (ГПХ).

Если договор ГПД заключен организацией или ИП с физлицом, не являющимся индивидуальным предпринимателем, такие работодатели признаются налоговыми агентами (подп. 1, 2 ст. 226 НК РФ). Напомним, в расчете по форме 6-НДФЛ налоговый агент предоставляет общую информацию по всем физическим лицам, которые получили от него доход. Это суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного и удержанного НДФЛ и сроки перечисления его в бюджет (п. 1 ст. 80 НК РФ).

ФНС разъяснила, как выплаты по договорам ГПД отражаются в Расчете по форме 6-НДФЛ. Форма расчета и порядок ее заполнения утверждены приказом ФНС России от 14.10.2015 г. № ММВ-7-11/450@.

Дата фактического получения дохода

При каждой выплате таких доходов (вознаграждений по ГПД) у агента возникает обязанность исчислить, удержать НДФЛ, и на следующий день перечислить его в бюджет. Удерживать НДФЛ нужно в день фактического получения дохода.

Дата фактического получения дохода – это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Датой фактического получения дохода в виде вознаграждения за оказание услуг по договору гражданско-правового характера считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата фактического получения доходов указывается по строке 100 раздела 2 расчета.

Срок перечисления НДФЛ

Перечислить НДФЛ с выплат по гражданско-правовым договорам налоговый агент должен в общем порядке не позднее рабочего дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Дата, не позднее которой налог должен быть уплачен, указывается в строке 120 «Срок перечисления налога» расчета 6-НДФЛ.

Как заполнить расчет 6-НДФЛ

Оплату по ГПД в 6-НДФЛ отражают в отчетности по общим правилам. Так, в первом разделе отражают данные о доходе, исчисленном и удержанном налоге нарастающим итогом за квартал, полугодие, 9 месяцев, год. Первый раздел заполняют по каждой из налоговых ставок. Раздел 1 расчета 6-НДФЛ включает, в частности:

- строка 020 – обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- строка 030 – обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- строки 040 и 070 – общий начисленный и удержанный НДФЛ.

Во втором разделе отражают отчетные данные за квартал:

- строка 100 – дата выплаты вознаграждения или аванса по гражданско-правовым договорам;

- строка 110 – дата удержания налога с суммы фактически полученных доходов;

- строка 120 – дата, не позднее которой должна быть перечислена сумма налога;

- строки 130 и 140 – соответствующие суммовые показатели.

Пример. Заполнение 6-НДФЛ по договору ГПД

В октябре 2018 г. организация перечислила физлицу вознаграждение по гражданско-правовому договору за работы, выполненные в сентябре. Акт сдачи-приемки работ (услуг) по договору подписан в сентябре 2018 г. Кроме того, в октябре 2018 г. работникам выплачена зарплата, начисленная в сентябре 2018 г.

ФНС отметила в письме, как в данном случае заполнить расчет 6-НДФЛ.

Если вознаграждение физическому лицу за оказание услуг по ГПД выплачено в октябре 2018 года, то данная операция отражается в Разделах 1 и 2 расчета по форме 6-НДФЛ за 2018 год, то есть в годовом расчете.

По заработной плате, выплаченной в октябре, Раздел 1 расчета 6-НДФЛ за 9 месяцев 2018 года заполняется следующим образом:

- по строке 020 «Сумма начисленного дохода» указывается сумма дохода нарастающим итогом с учетом заработной платы за сентябрь 2018 года;

- по строке 040 «Сумма исчисленного налога» указывается исчисленный НДФЛ с этой суммы.

В Разделе 2 расчета за 9 месяцев 2018 года эти выплаты не отражаются. Они подлежат отражению в Разделе 2 расчета по форме 6-НДФЛ за 2018 год.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.

Как отразить в расчете 6-ндфл выплаты по гражданско-правовым договорам

Владислав Волков заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

В 6-НДФЛ включайте все доходы, при выплате которых являетесь налоговым агентом. В том числе дивиденды, действительную стоимость доли, выплаты по ГПД. Как отразить в 6-НДФЛ такие выплаты, зависит от вида дохода.

Определите дату дохода

Когда выплаты признавать доходом, перечислять с них НДФЛ и отражать в 6-НДФЛ, зависит от вида выплаты. Такие правила следуют из подпункта 1 пункта 1, пункта 2 статьи 223, пункта 6 статьи 226 НК. В справочнике ниже – когда отразить в 6-НДФЛ вознаграждение по ГПД, дивиденды и действительную стоимость доли.

| Вид выплаты | Дата дохода | Когда удержать и перечислить НДФЛ | Когда отразить в 6-НДФЛ |

|---|---|---|---|

| Вознаграждение по ГПД | День выплаты | Удержите при выплате, перечислите не позднее следующего после удержания рабочего дня | Раздел 1 – в периоде выплаты. |

Вознаграждение по ГПД

Выплаты по договорам подряда, оказания услуг, аренды и др. показывайте в разделе 1 расчета 6-НДФЛ за период, в котором перечислили физлицу аванс или вознаграждение.

Неважно, когда стороны подписали акт (письма УФНС по г. Москве от 16.01.2019 № 20-15/003917@, ФНС от 21.07.2017 № БС-4-11/14329@).

В разделе 1 укажите:

- по строке 020 – сумму выплат по всем договорам в отчетном периоде;

- по строке 030 – предоставленные профессиональные вычеты;

- по строкам 040 и 070 – исчисленный и удержанный НДФЛ.

Выплату по ГПД покажите в разделе 2 в периоде, на который пришелся срок уплаты НДФЛ. Укажите:

- по строкам 100 и 110 – дату выплаты вознаграждения или аванса;

- по строке 120 – следующий рабочий день после даты по строке 110;

- по строке 130 – сумму вознаграждения или аванса;

- по строке 140 – удержанный налог.

Дивиденды

В расчете 6-НДФЛ дивиденды отразите только после выплаты. Дивиденды, которые начислены, но не выплачены, в расчете отражать не нужно. Включите дивиденды в раздел 1 расчета в периоде выплаты, а в раздел 2 – в периоде, на который пришелся срок, когда НДФЛ нужно перечислить в бюджет.

В разделе 1 укажите:

- в строках 020 и 025 – общую сумму дивидендов без уменьшения на вычет;

- в строке 030 – вычет в сумме дивидендов, которые организация получила от участия в других организациях;

- в строках 040 и 045 – исчисленный налог;

- в строке 070 – удержанный налог.

Не забудьте включить получателя дивидендов в строку 060 расчета. Если учредитель получает от организации разные виды доходов, указывайте его в строке 060 один раз.

Такой порядок следует из пункта 3.3 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

В разделе 2 укажите:

- по строкам 100 и 110 – дату выплаты дивидендов;

- по строке 120 – срок, когда нужно перечислить НДФЛ в бюджет;

- по строке 130 – полную сумму выплаченных дивидендов без учета вычета;

- по строке 140 – удержанный НДФЛ.

Такой порядок следует из пункта 4.2 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Как рассчитать НДФЛ с дивидендов, читайте в рекомендациях:

- Как рассчитать дивиденды, если организация сама получает доходы от участия в других организациях;

- Как рассчитывать НДФЛ по ставке 13 процентов с дивидендов;

- Как налоговому агенту рассчитывать НДФЛ по ставке 15 процентов.

Действительная стоимость доли

Действительную стоимость доли, которая находилась в собственности более пяти лет, в расчете не отражайте. Такая выплата не облагается НДФЛ (п. 17.2 ст. 217 НК).

Е сли участник владел долей менее пяти лет, ее действительную стоимость включите в раздел 1 в периоде выплаты, а в раздел 2 – в периоде, на который пришелся срок уплаты НДФЛ.

В разделе 1 расчета 6-НДФЛ укажите:

- по строке 010 – ставку налога 13 или 30 процентов;

- по строке 020 – сумму выплаты действительной стоимости доли;

- по строкам 025 и 030 – ничего не отражайте;

- по строке 040 – сумму исчисленного налога;

- по строке 070 – сумму НДФЛ, которую удержали.

В разделе 2 расчета 6-НДФЛ отразите:

- по строке 100 – день выплаты действительной стоимости доли;

- по строке 110 – ту же дату, что и по строке 100;

- по строке 120 – следующий рабочий день после даты по строке 110;

- по строке 130 – сумму выплаты действительной стоимости доли;

- по строке 140 – удержанный налог.

Такой порядок следует из пунктов 3.3 и 4.2 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Выплаты при ликвидации организации

НДФЛ удержите со всей суммы дохода, полученного участником при ликвидации организации. Рассчитайте налог по ставке 13 процентов – для резидента и 30 процентов – для нерезидента. Подробнее, как облагаются НДФЛ такие доходы, читайте в рекомендации.

В разделе 1 расчета 6-НДФЛ укажите:

- по строке 010 – ставку налога 13 или 30 процентов;

- строке 020 – сумму дохода;

- строке 040 – сумму исчисленного налога;

- строке 070 – сумму НДФЛ, которую удержали

В разделе 2 укажите:

- по строке 100 – день выплаты дохода;

- строке 110 – день удержания НДФЛ;

- строке 120 – следующий день после даты по строке 110;

- строке 130 – полную сумму дохода;

- строке 140 – удержанный НДФЛ.

Такой порядок следует из пунктов 3.3 и 4.2 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450. Как отразить выплаты участникам ООО при ликвидации в справке 2-НДФЛ, читайте в рекомендации.

Проверьте отчет

Проверить расчет 6-НДФЛ можно с помощью интерактивного сервиса, который определяет точные даты в отчете.

Как отражать договоры ГПХ и подряда в 6-НДФЛ в 1С ЗУП 3.0 и ЗУП 2.5

Курсы 1С 8.3 » Статьи про 1С 8.3 » Обучение 1С ЗУП 8.3 (3.1) » Как отражать договоры ГПХ и подряда в 6-НДФЛ в 1С ЗУП 3.0 и ЗУП 2.5

Рассмотри на примере как заполнить и отразить 6-НДФЛ по договорам ГПХ и договорам подряда. Изучим особенности начисления выплат по договорам ГПХ в 1С ЗУП 3.0 и 1С ЗУП 2.5 для правильного заполнения 6-НДФЛ.

В 6-НДФЛ дата получения дохода по гражданско-правовым договорам – это дата выплаты по договору. При этом не важно, на какой срок заключен договор и что выплачивается – аванс по этому договору или окончательный расчет. Здесь важно – раз выплачен доход, значит, физическим лицом доход получен. Соответственно, НДФЛ нужно исчислить, удержать и перечислить в бюджет.

Как отражается выплата по договору ГПХ в 6-НДФЛ

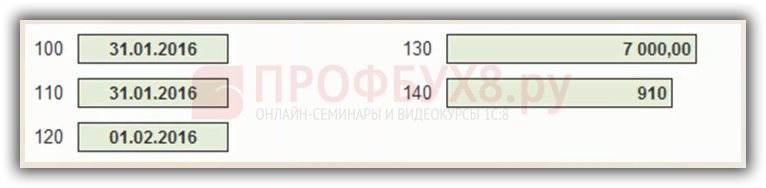

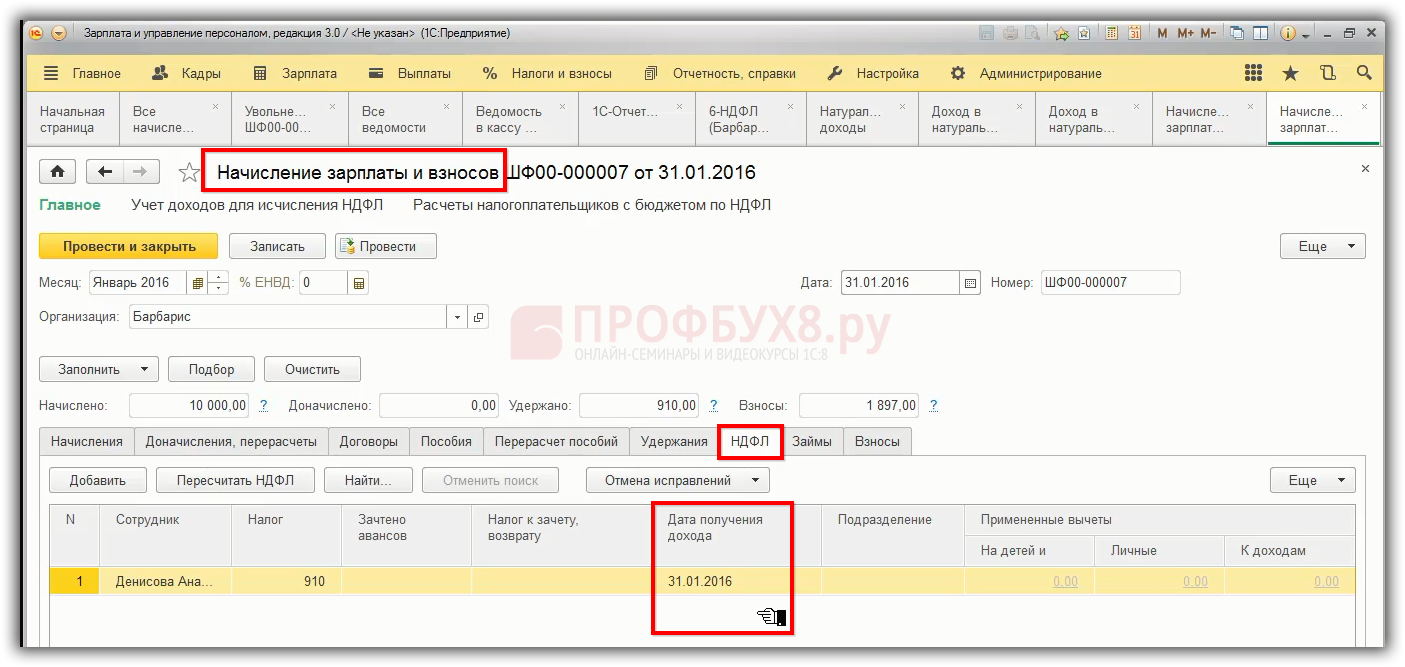

Допустим, вознаграждение по договору ГПХ – 10 000 рублей, при этом предоставляется профессиональный вычет к доходу – 3000 рублей. Выплачивается вознаграждение 31.01.2016 года, при этом удерживается НДФЛ – 910 рублей. Таким образом, выплата по договору ГПХ отразится в 6-НДФЛ следующим образом:

Выплаты по договору ГПХ в 1С ЗУП 3.0 (8.3)

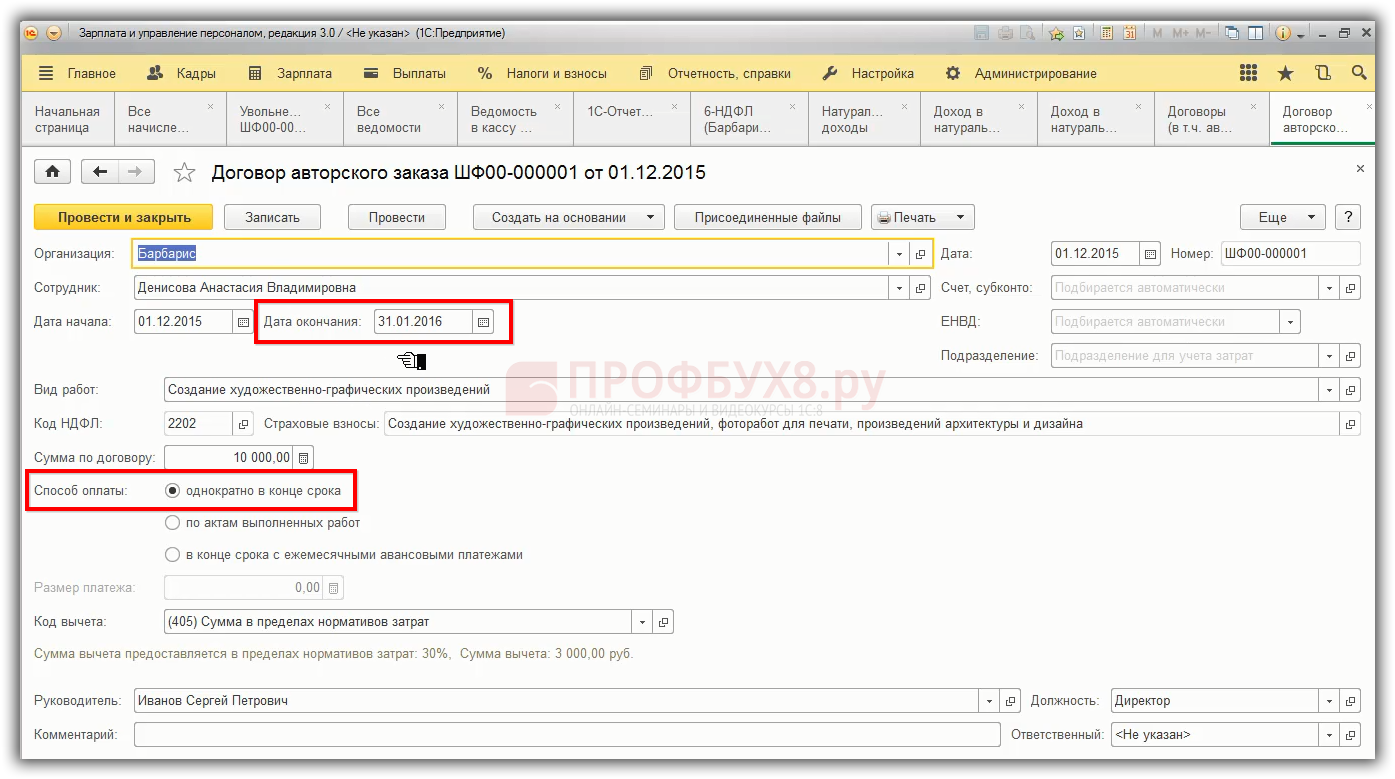

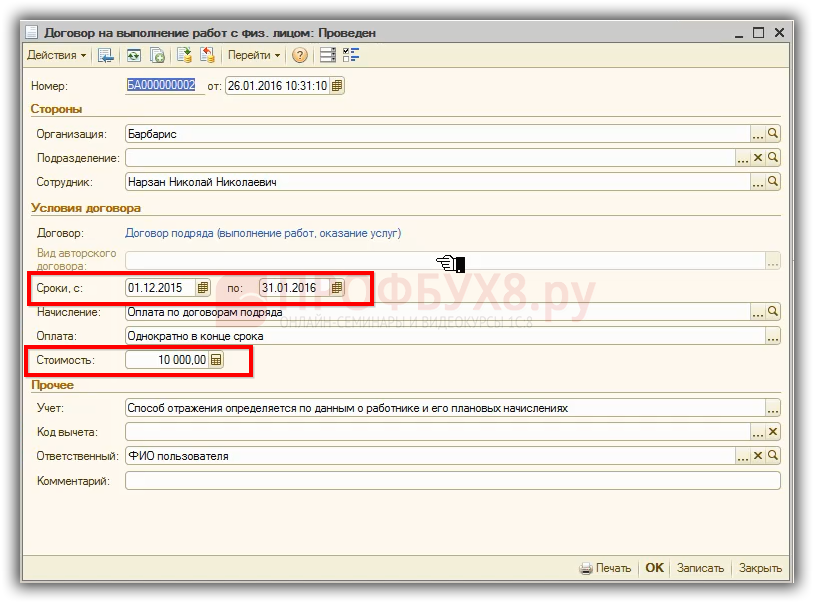

В информационной базе 1С ЗУП 3.0 (8.3) есть два варианта выплат по гражданско-правовым договорам:

- Выплата производится однократно в конце срока договора ГПХ. Срок окончания договора будет являться датой выплаты для 6-НДФЛ:

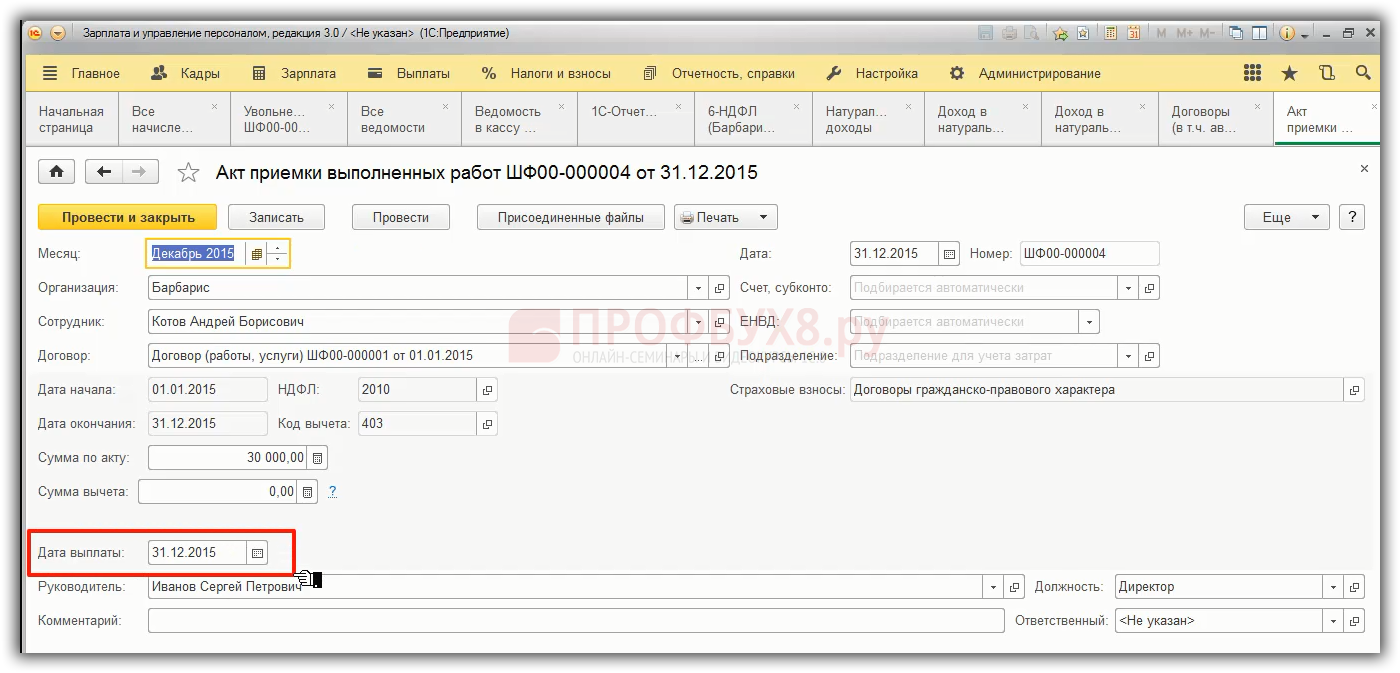

- Выплата по договору ГПХ производится по дате «Акта приемки выполненных работ». В 1С ЗУП 3.0 вносится документ «Акт приемки выполненных работ». В этом акте необходимо указать фактическую дату выплаты, то есть когда выплачивается сумма по договору ГПХ. Фактически выплата может быть даже не актирована, но в программу 1С ЗУП 3.0 документ нужно ввести и указать дату выплаты:

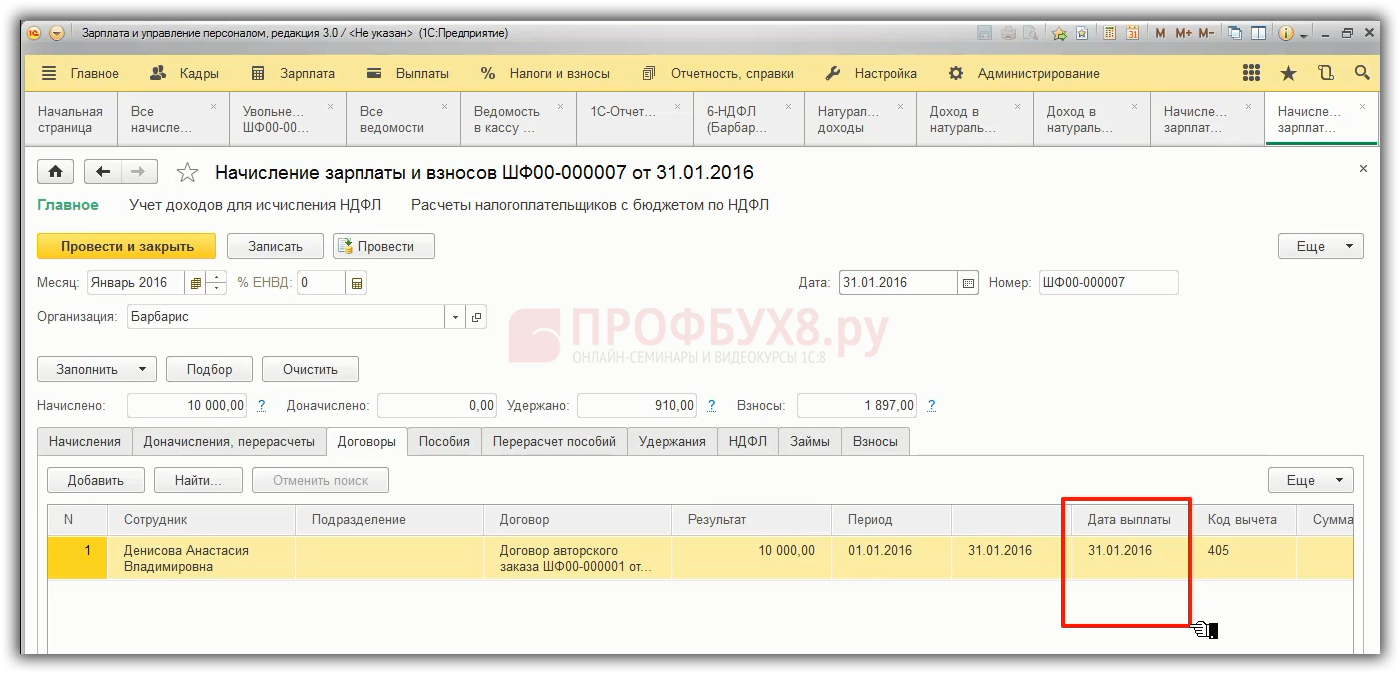

В информационной базе 1С ЗУП 3.0 выплату по договорам ГПХ можно начислить отдельным документом «Начисление зарплаты и взносов». По кнопке «Подбор» заполнится закладка «Договоры», где отражается дата выплаты по договору ГПХ. Эта дата может формироваться из документа «Акт выполненных работ» либо при начислении зарплаты можно проставить нужную дату выплаты самостоятельно. Эта дата выплаты отразится в строке 100 формы 6-НДФЛ:

Соответственно, НДФЛ с этого дохода, тоже будет на дату получения дохода:

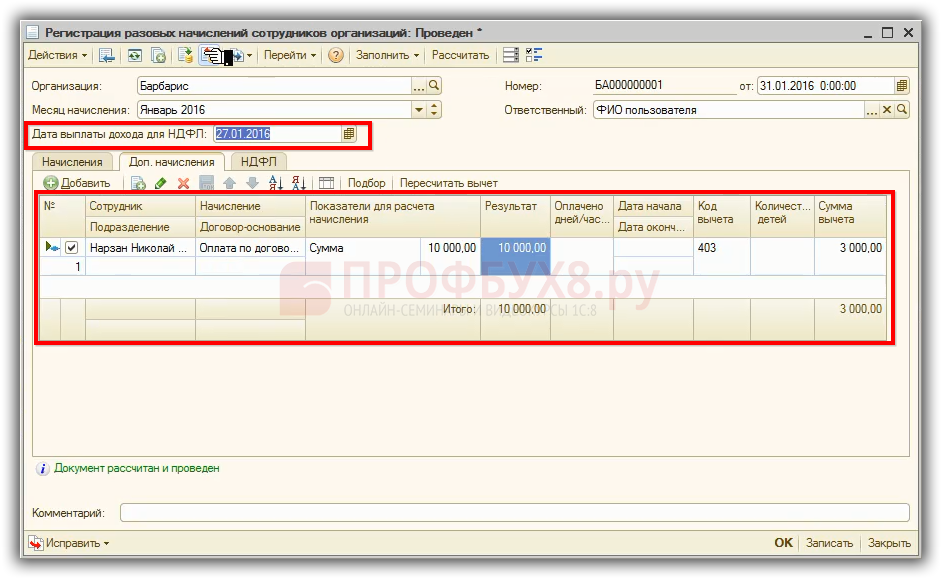

Выплаты по договорам ГПХ в 1С ЗУП 2.5 (8.2)

При регистрации договора в 1С 8.2 ЗУП 2.5 указывается срок договора ГПХ, который отражается в отчетности персонального учета. При заполнении стоимости договора ГПХ следует учесть, что данная сумма будет отражаться в начислении зарплаты, поэтому стоимость можно не указывать либо указать 0:

В базе 1С ЗУП 2.5 (8.2) нет возможности в документе «Начисление зарплаты» указать дату выплаты. Поэтому доходы по договорам ГПХ по умолчанию регистрируются на последнее число месяца. Если выплата по договору ГПХ приходится на другой день, то регистрировать начисления по договорам следует с помощью документа «Регистрация разовых начислений сотрудников организаций». В данном документе есть возможность указать фактическую дату выплаты для 6-НДФЛ. На закладке «Доп. начисления» указывается

- ФИО сотрудника,

- вид начисления «Оплата по договорам подряда»,

- указывается сумма договора ГПХ.

- При необходимости регистрируется профессиональный вычет:

При проведении документа «Регистрация разовых начислений» выплаты по договорам ГПХ в 1С ЗУП 2.5 с указанной датой попадают в регистр учета доходов, а также в 6-НДФЛ соответствующим образом отражается:

Как правильно отразить договор подряда в 6-НДФЛ?

- Договор подряда и 6-НДФЛ: основные положения

- Образец 6-НДФЛ по договору ГПХ

- Нюансы «подрядных» выплат

- Итоги

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ. Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

Обратите внимание! С отчетности за 1 квартал 2021 г. применяется новая форма отчета 6-НДФЛ, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Теперь она включает сведения из формы 2-НДФЛ. Справки 2-НДФЛ, как самостоятельный отчет, отменены.

С правилами заполнения нового формуляра разобрались эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите к разъяснениям экспертов.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

- стоимость «подрядной» работы — она попадает в стр. 100 раздела 2 отчета;

- исчисленный и удержанный НДФЛ — его отражают по стр. 140 и 160;

- в разделе 1 отчета заполняются блоки стр. 021-022 по каждой дате «подрядных» выплат (детальнее они будут рассмотрены далее).

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

- все выплаты по договору подряда (включая авансы) подлежат отражению в 6-НДФЛ (п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982);

- данные в разделе 2 отчета приводятся нарастающим итогом, в 1-м разделе — за последние 3 месяца отчетного периода;

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@);

- срок перечисления НДФЛ — не позднее дня, следующего за каждой «подрядной» выплатой.

Нюансы договора подряда с позиции международных стандартов узнайте из статьи «МСФО № 11 Договоры подряда — особенности применения».

Образец 6-НДФЛ по договору ГПХ

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2021 года) указанное лицо получило аванс 15.02.2021 (5 000 руб.) и окончательный расчет 26.02.2021 (22 000 руб.).

Договор подряда в 2-м разделе 6-НДФЛ имеет вид:

В 1-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

Как отобразить в 6-НДФЛ другие выплаты, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

- имеющим статус ИП;

- являющимся нерезидентом (субъектом, находящимся на территории России менее 183 календарных дней в течение 12 месяцев).

Для 6-НДФЛ это означает:

- выплаченные ИП деньги по договору подряда в 6-НДФЛ у налогового агента не отражаются — предприниматель сам уплачивает налоги с полученных доходов и отчитывается по ним;

- «подрядные» доходы нерезидента облагаются по ставке 30% (вместо привычных 13%).

Выплата дохода нерезиденту никак не повлияет на заполнение дат в 1-м разделе 6-НДФЛ, а стр. 022 этого раздела и строки раздела 2, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Подробнее о статусе налогового резидента расскажет статья «Налоговый резидент РФ — это …».

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Как отразить в расчете 6-НДФЛ выплаты по гражданско-правовым договорам

В расчете 6-НДФЛ налоговый агент отражает выплаты физлицам по гражданско-правовым договорам, с которых удерживает НДФЛ. Если обязанности по удержанию налога с выплаты физлицу у вас не возникает, то и в расчете такие суммы отражать не нужно. Например, доходы, выплачиваемые индивидуальным предпринимателям, в 6-НДФЛ не отражаются. Выплаты по гражданско-правовым договорам, с которых нужно удержать налог, нужно включить в разд. 1 в том периоде, когда вы произвели выплаты, а в разд. 2 – только в том квартале, в котором истекает срок уплаты НДФЛ с этих выплат. При заполнении 6-НДФЛ главное – аккуратно перенести данные из налоговых регистров по НДФЛ. Поэтому если налоговый учет в порядке, то и заполнить расчет 6-НДФЛ будет несложно.

Какие выплаты по гражданско-правовым договорам нужно отражать в расчете 6-НДФЛ

В расчете 6-НДФЛ отражаются вознаграждения физлицам по гражданско-правовым договорам, с которых налоговый агент удерживает НДФЛ (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ). К примеру, это могут быть вознаграждения по договорам возмездного оказания услуг, подряда, аренды и др.

Вознаграждения по гражданско-правовым договорам, с которых налоговый агент НДФЛ не удерживает, отражать в расчете не нужно. Так, в частности, не нужно отражать в расчете:

выплаты по гражданско-правовому договору, если он заключен с индивидуальным предпринимателем;

суммы, выплачиваемые физлицам за приобретаемое у них имущество.

В таких случаях физлица самостоятельно отчитываются в налоговый орган по своим доходам (пп. 1 п. 1, п. 5 ст. 227, пп. 2 п. 1, п. 3 ст. 228 НК РФ).

Как заполнить расчет 6-НДФЛ при выплате доходов по гражданско-правовым договорам

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ за период, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет (Письма ФНС России от 05.12.2016 N БС-4-11/[email protected], от 26.10.2016 N БС-4-11/20365 (п. 1))

В разд. 1 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору нужно отразить за период выплаты следующим образом (п. 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 010 указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

по строке 020 – общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

по строке 030 – общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из строки 020, в том числе вычеты по вознаграждению по гражданско-правовому договору;

по строке 040 – сумма НДФЛ, исчисленного со всех указанных в строке 020 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

по строке 060 – общее количество физлиц, которые получили выплаты, отраженные в строке 020;

по строке 070 – общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

В разд. 2 расчета 6-НДФЛ отражаются только операции за последние три месяца (квартал) отчетного периода.

При этом выплату вознаграждения по гражданско-правовому договору нужно отражать в разд. 2 за тот квартал, в котором истекает срок уплаты НДФЛ с такого вознаграждения (Письма ФНС России от 15.12.2016 N БС-4-11/[email protected], от 02.11.2016 N БС-4-11/[email protected], от 24.10.2016 N БС-4-11/[email protected]).

В разд. 2 нужно отразить (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 – дату выплаты вознаграждения (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 – срок уплаты НДФЛ с вознаграждения – первый рабочий день, следующий за днем его выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 – общую сумму выплаченного вознаграждения по гражданско-правовому договору без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного с вознаграждения НДФЛ.

Если вознаграждение выплачивается физлицу по частям, то каждая часть отражается в отдельном блоке строк 100 – 140.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде (п. 6 ст. 226 НК РФ). В таком случае вознаграждение нужно отразить в разд. 1 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 2 этого расчета. В разд. 2 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Как отразить в расчете 6-НДФЛ выплаты по договорам подряда

Вознаграждение по договорам подряда с физлицами, не являющимися индивидуальными предпринимателями, отражают в расчете 6-НДФЛ.

В разд. 1 расчета 6-НДФЛ в отчетном периоде, в котором было выплачено вознаграждение по договору подряда (пп. 1 п. 1 ст. 223 НК РФ, п. 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 010 укажите ставку, по которой исчисляется налог с вознаграждения по договору (например, 13);

по строке 020 – включите сумму вознаграждения в общую сумму доходов по всем физлицам с начала года, которые облагаются по такой ставке;

по строке 030 – укажите общую сумму налоговых вычетов по НДФЛ, предоставленных по всем доходам из строки 020, в том числе вычеты по вознаграждению по договору подряда;

по строке 040 – исчислите сумму НДФЛ с суммы выплат из строки 020 с учетом вычетов;

по строке 070 – отразите сумму НДФЛ, который удержан с начала года со всех доходов, в том числе с вознаграждения по договору подряда.

В разд. 2 за квартал, в котором истекает срок перечисления НДФЛ с вознаграждения по договору подряда, отразите (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 – дату выплаты вознаграждения (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 – срок перечисления НДФЛ с выплаченного вознаграждения – первый рабочий день, следующий за днем его выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 – общую сумму вознаграждения без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного с вознаграждения НДФЛ.

Если вознаграждение по договору подряда выплачено физлицу по частям, то каждая часть отражается в разд. 2 отдельным блоком строк 100 – 140.

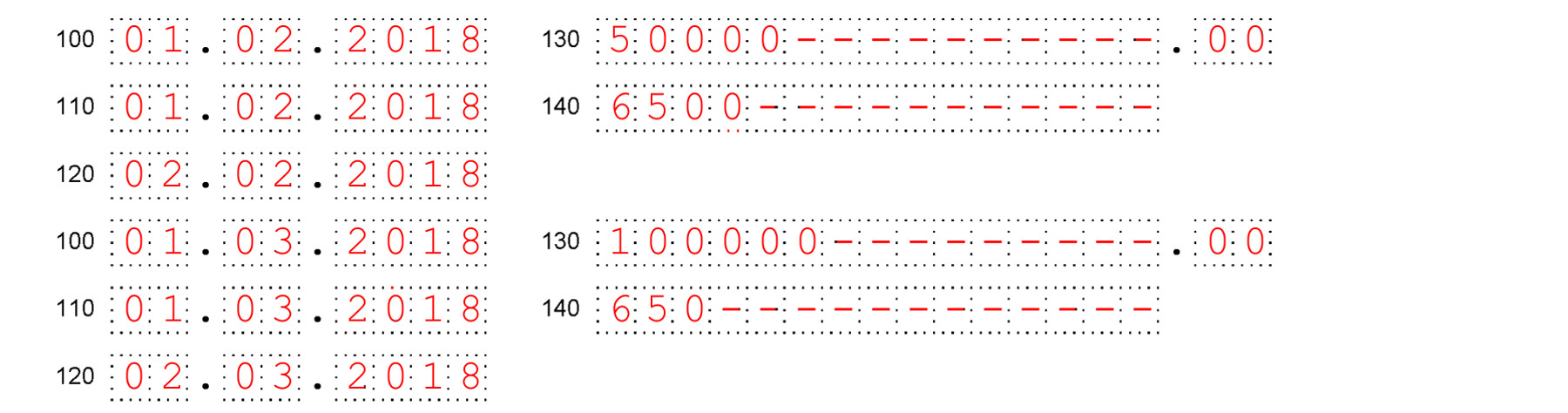

Пример отражения в расчете 6-НДФЛ выплат по договору подряда

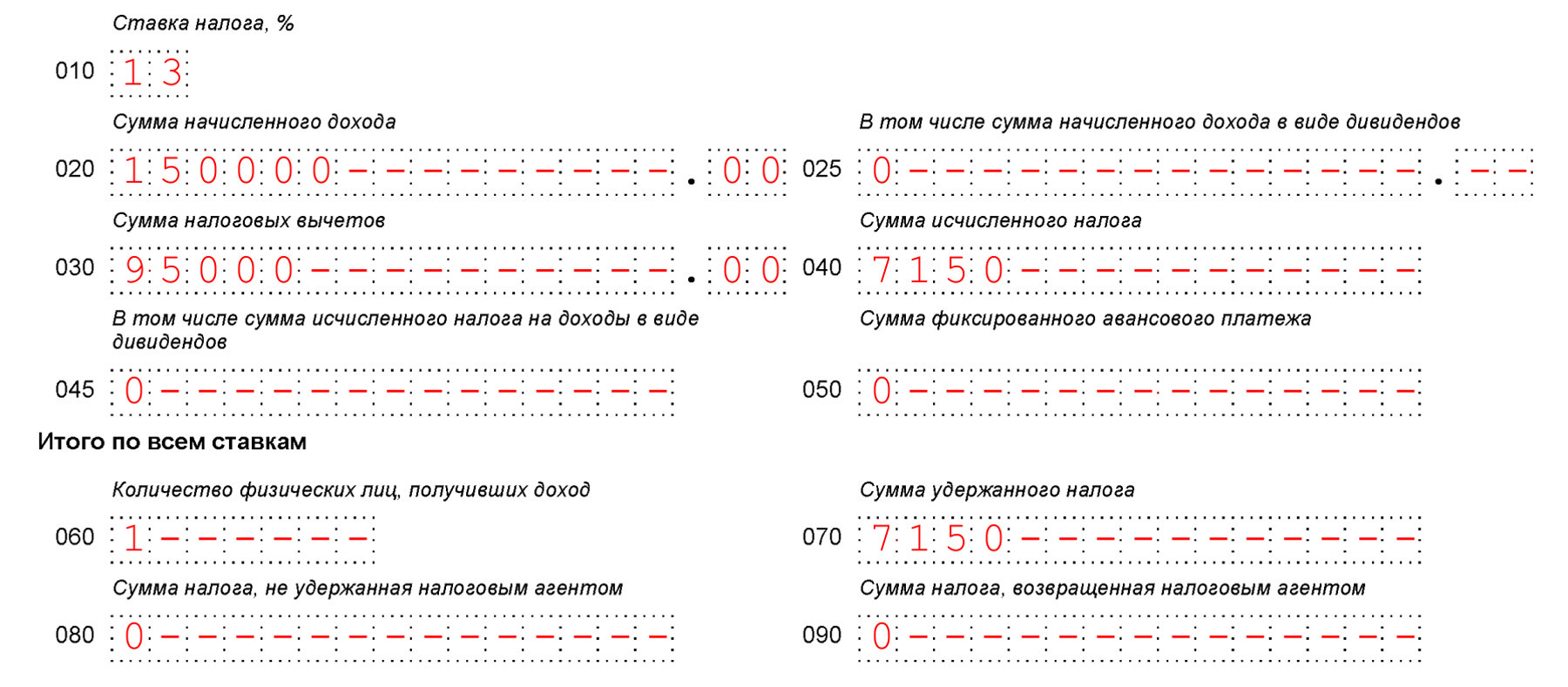

По договору подряда организация выплатила физлицу первую часть вознаграждения в размере 50 000 руб., с нее удержан НДФЛ в размере 6 500 руб. Выплата первой части вознаграждения физлицу произведена 01.02.2018.

Оставшаяся часть вознаграждения выплачена 01.03.2018 в размере 100 000 руб. Также физлицу предоставлен профессиональный вычет в размере 95 000 руб. Сумма удержанного НДФЛ при выплате второй части вознаграждения составила 650 руб. ((100 000 руб. – 95 000 руб.) x 13%). Иных выплат в I квартале не производилось.

Раздел 1 расчета 6-НДФЛ за I квартал нужно заполнить так.

Раздел 2 расчета 6-НДФЛ за I квартал нужно заполнить следующим образом.

Как отразить в расчете 6-НДФЛ выплаты по договорам аренды

Выплаты по договорам аренды имущества у физлиц, не являющихся индивидуальными предпринимателями, отражают так.

В разд. 1 расчета 6-НДФЛ в отчетном периоде, в котором произведена оплата по договору аренды (пп. 1 п. 1 ст. 223 НК РФ, п. 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 010 укажите ставку, по которой исчисляется налог с арендной платы (например, 13);

по строке 020 – включите сумму арендной платы в общую сумму доходов по всем физлицам с начала года, которые облагаются по такой ставке;

по строке 030 – укажите сумму предоставленных налоговых вычетов по доходам из строки 020;

по строке 040 – исчислите сумму НДФЛ с выплат из строки 020 с учетом вычетов;

по строке 070 – отразите сумму НДФЛ, который удержан с начала года со всех доходов, в том числе с арендной платы.

В разд. 2 за квартал, в котором истекает срок перечисления НДФЛ с сумм арендной платы, отразите (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

по строкам 100 и 110 – дату выплаты арендной платы (пп. 1 п. 1 ст. 223, п. 4 ст. 226 НК РФ);

по строке 120 – срок перечисления НДФЛ с арендной платы – первый рабочий день, следующий за днем ее выплаты (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

по строке 130 – общую сумму арендной платы без вычитания суммы удержанного НДФЛ;

по строке 140 – сумму удержанного с арендной платы НДФЛ.

Как отразить в расчете 6-НДФЛ выплаты по договору аренды автомобиля

Выплаты по договорам аренды автомобиля у физлиц, которые не являются индивидуальными предпринимателями, отражают в расчете 6-НДФЛ так же, как выплаты по договорам аренды иного имущества.

Чем отличается двойное гражданство от второго гражданства

Чем отличается двойное гражданство от второго гражданства- Программа получения ВНЖ Франции

Чем отличается двойное гражданство от второго гражданства

Чем отличается двойное гражданство от второго гражданстваДобавить комментарий Отменить ответ

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему