Как проверить декларацию по ндс по контрольным соотношениям

Проверка декларации по НДС в 2021 году

Зачем проверять декларацию по НДС

Сейчас бухгалтерские программы заполняют декларацию автоматически на основании внесенных данных. Но отправлять в инспекцию непроверенную декларацию не стоит.

Предварительная проверка декларации поможет избежать переплаты или неуплаты НДС, и спасет от необходимости сдавать уточненные декларации.

Проверка декларации по НДС по счетам бухгалтерского учета

В первую очередь декларацию проверяют по счетам бухгалтерского учета. Для этого формируют оборотно-сальдовые ведомости и проводят анализ по следующим счетам:

- 90 и 91 — для проверки реализаций в разрезе ставок по НДС;

- 60, 62 и 76 — для проверки сумм авансов и НДС;

- 19 — для проверки заявленных к вычету сумм НДС;

- 68 — для проверки итоговой суммы налога к уплате.

Проверяем счет 19

Начинаем с анализа проводок Дт 68.02 Кт 19. Сумма по этим проводкам — это сумма НДС, предъявленная к вычету. В декларации это число должно отражаться в строке 120 Раздела 3.

Проверяем счет 76

Анализируем проводки Дт 76.АВ Кт 68.02. Здесь мы видим НДС, исчисленный с полученных авансов от покупателей. Сумма по дебету 76.АВ попадает в строку 070 Раздела 3 декларации. Кроме того, есть еще проводки Дт 68.02 Кт 76.АВ. Это сумма НДС с зачтенных авансов от покупателей. Кредитовый оборот 76.АВ должен попасть в строку 170 Раздела 3.

Проверяем счет 90.03

Смотрим проводки Дт 90.03 Кт 68.02. Это сумма НДС, начисленная с реализации. Данные проводки смотрите в разрезе применяемых ставок по НДС. Если вы используете только ставку 20 %, эту сумму вы увидите в строке 010 Раздела 3 Декларации по НДС.

Проверяем счет 62

Информация по счету 62 должна соотноситься с оборотами по другим счетам и соответствующим строками в декларации. Чтобы проверить соотношение, воспользуйтесь формулами:

- Дт 62.1 * 20/120 = Дт 90.03 = строка 010 Раздела 3;

- Кт 62.2 * 20/120 = Дт 76.АВ = строка 070 Раздела 3;

- Дт 62.2 * 20/120 = Кт 76.АВ = строка 170 Раздела 3.

Проверяем счет 60

По этому счету проверьте лишь одно соотношение:

Кт 60 * 20/120 = Дт 19.03, что в свою очередь должно быть равно строке 120 Раздела 3.

Проверяем счет 68.02

Сравниваем дебетовые и кредитовые обороты счета 68.02. Остаток по кредиту — это сумма налога к уплате. Она фигурирует в строке 200 Раздела 3. Остаток по дебету — это НДС к возмещению. Его отражают в строке 210 Раздела 3.

Проверяем проведение всех документов покупок и продаж

Проверить, что проведены все документы реализаций и покупок. Если не будет хватать документов продаж, вы занизите сумму налога к уплате в декларации. Если не будут проведены документы покупок, вы не заявите часть НДС к вычету.

Проверка Декларации по НДС по контрольным соотношениям

При проверке декларации инспектор руководствуется контрольными соотношениями. Любой налогоплательщик может узнать эти соотношения в Письме ФНС № ГД-4-3/4550@ от 23.03.2015 года и Письме ФНС № СД-4-3/4921@ от 19.03.2019 года.

В письме указано, какая статья нарушается при несоблюдении соотношения, и какие меры предпримут налоговые органы.

Приведенные в письме формулы нужны для сверки показателей как внутри и между разделами 1-7 Декларации, так и в увязке с информацией из разделов 8-12. Вот некоторые из них:

- строка 190 графа 3 Раздела 3 должна быть равна сумме строк 120, 130, 135, 140, 150, 160, 170, 180, 185 по графам 3 Раздела 3, если левая часть равенства больше правой;

- строка 020 Приложения 1 к Разделу 9 должна быть равна строке 230 Раздела 9;

- если строка 050 Раздела 1 больше 0, то строка 190 Раздела 8 — (строка 260 + строка 270 Раздела 9) больше 0 и так далее.

На практике бухгалтеры не сверяют контрольные соотношения вручную. Все это делает учетная программа, в которой они ведут бухгалтерский учет. Иногда проверку может выполнять сервис, через который декларацию подают в налоговую.

Проверка корректности заполнения счетов-фактур

Кроме проверки контрольных соотношений и информации на счетах бухучета, обратите внимание на корректность фактур. Если этот документ заполнить с нарушениями, принять НДС к вычету будет нельзя. Правила ведения документов, применяемых при расчете НДС, закреплены в Постановлении Правительства РФ № 1137 от 26.12.2011 года.

В первую очередь посмотрите корректность заполнения ИНН и КПП продавца. Для этого разработан официальный сервис ФНС. Если сервис укажет, что ИНН и КПП отсутствуют в базе, запросите у контрагента верную информацию.

Сверьте реквизиты выданных и выставленных счетов-фактур. При проверке налоговая соотносит ваши Разделы 8 и 9 Декларации по НДС с соответствующими разделами деклараций ваших покупателей и поставщиков. Если получится так, что вы указали у себя счет-фактуру от поставщика, а он у себя ее не зарегистрировал, налоговая потребует разъяснений или уточненной декларации. Эту функцию выполняет автоматизированная система АСК НДС-3. Поэтому отличие даже в одной цифре или букве в номере счета-фактуры приведет к тому, что система не найдет фактуру у покупателя или поставщика.

Сверка с налоговой по НДС

После сдачи декларации и уплаты налога сверьтесь с инспекцией. Для этого запросите у налоговой акт сверки или справку о состоянии расчетов с бюджетом. Документы готовят до 5 рабочих дней.

В акте вы увидите, совпадают ли ваши расчеты по НДС с информацией ФНС. Если все верно, акт можно подписать и передать в инспекцию. Если нет — подпишите акт с отметкой «подписано с разногласиями». После этого налоговая попросит предоставить доказательства, подтверждающие правильность ваших расчетов.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. При заполнении декларации по НДС наша программа автоматически проверяет все контрольные соотношения. А строки отчета заполняются в соответствии со счетами бухгалтерского учета. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Как проверить декларацию по НДС (контрольные соотношения)?

- Зачем нужна проверка декларации по НДС

- Что проверяют инспекторы

- Итоги

Зачем нужна проверка декларации по НДС

Проверку декларации по НДС стоит обязательно провести перед ее подачей в ИФНС, чтобы исключить наличие в ней ошибок и избежать подачи уточненки из-за неувязок в данных.

Как проверить декларацию по НДС? Налоговая служба установила контрольные соотношения (далее – КС), по которым инспекторы осуществляют их проверку, для облегчения проведения этой процедуры в ИФНС. Однако КС могут воспользоваться и налогоплательщики. Их можно найти в письме ФНС от 23.03.2015 № ГД-4-3/4550@.

Обратите внимание! НДС декларация обновлена приказом ФНС от 19.08.2020 № ЕД-7-3/591@. Бланк применяется с отчетной кампании за 2020 год.

Построчный алгоритм с примерами заполнения всех двенадцати разделов отчета вы найдете в КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Формулы, содержащиеся в КС, позволяют сверить показатели, заносимые в разделы 1–7, как внутри этих разделов и между ними, так и в увязке с данными из разделов 8–12. Для удобства пользователей все КС представлены в рассматриваемом письме ФНС в виде таблицы.

В табличной части кроме формул содержится также информация о том, как инспектор будет квалифицировать обнаруженное нарушение и каковы будут его действия.

Однако проверка декларации по НДС по КС — это уже завершающий этап проверки. Поэтому прежде чем применять КС, налогоплательщику следует свериться бухгалтерские учетные данные. Как проверить декларацию по НДС по оборотке или иным учетным регистрам? Данные из этих регистров должны давать те цифры, которые попадут в декларацию:

- по счетам 90, 91 — в части объема реализации по каждой налоговой ставке;

- счетам 60, 62, 76 — в отношении соответствия сумм авансов и НДС, относящегося к ним;

- по счету 19 — по суммам вычетов;

- счету 68 — в части учета всех сумм НДС, участвующих в расчете и формирующих итоговый результат по декларации.

Рассмотрим как проверить декларацию по НДС по оборотке на примере.

Бухгалтер ООО «Смайлик» заполнил декларацию по НДС и перед отправкой в ФНС решил сверить данные с бухучетом (ставка входящего и исходящего НДС равна 20%).

Для этого он сформровал анализ счета 68 субсчет НДС.

Также он проверил обороты по:

- Дт 62.1 х 20 : 120 = Дт 90.3 = стр.010 разд.3;

- Кт 62.2 х 20 : 120 = Дт 76 АВ = стр.070 разд.3;

- Дт 62.2 х 20 : 120 = Кт 76 АВ = стр.170 разд.3;

- Кт 60 х 20 : 120 = Дт 19.03 = стр.120 разд.3.

Также бухгалтер сверил отражение в декларации НДС корректировку реализации, т.к. был выставлен корректировочный счет-фактура на увеличение. Эту информацию бухгалтер зафиксировал в стр.040-090 разд.9.

Как налоговики соотносят показатели каждой строки декларации по НДС между собой, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Что проверяют инспекторы

Как проверить правильность заполнения декларации по НДС по КС? При анализе деклараций необходимые показатели рассчитывают по имеющимся в методике формулам (в зависимости от статуса налогоплательщика и характера операций).

В их число входят и формулы для осуществления сверки значений между разделами 1–7 и 8–12:

- Стр. 060 разд. 2 + стр. 118 разд. 3 + стр. 050 и 080 разд. 4 + стр. 050 и 130 разд. 6 = стр. 260 + стр. 270 разд. 9 (п. 1.27 КС) — если сумма НДС в разд. 9 будет больше, чем в разд. 2–6, то налоговая затребует пояснений.

- Стр. 190 разд. 3 + стр. 030 и 040 разд. 4 + стр. 080 и 090 разд. 5 + стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 (п. 1.28 КС) — потребуются объяснения налогоплательщика, если вычеты в разд. 8 будут меньше, чем в разд. 3–6.

- Разд. 8: стр. 180 = стр. 190 (п. 1.32 КС) — сумма НДС к вычету должна совпасть с итоговым значением на последней странице раздела.

- Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 (пп. 1.37, 1.38 КС) — сумма НДС к уплате должна совпасть с итоговым значением на последней странице раздела.

- Если стр. 050 разд. 1 > 0, то стр. 190 разд. 8 — (стр. 260 + стр. 270 разд. 9) > 0 (п. 1.25 КС) — в том случае, если вычеты превысили сумму НДС к уплате, то сумму к возмещению надо указать в стр. 050 раздела 1, при этом сумма возмещения должна быть равна разности между всеми вычетами и исчисленным НДС.

При проверке деклараций, подаваемых налоговыми агентами:

- НДС к платежу: стр. 060 разд. 2 = стр. 200 и 210 разд. 9 с указанием «06» в стр. 010 (п. 1.26 КС);

НДС (право на вычет): стр. 180 разд. 3 = стр. 180 разд. 8 с указанием «06» в стр. 010 (п. 1.31 КС) — проверяется право налогового агента на вычет в соответствии с рекомендациями, изложенными в письме Минфина от 23.10.13 № 03-07-11/44418.

При проверке деклараций налогоплательщиков, освобожденных от уплаты НДС:

- Стр. 030 разд. 1 = стр. 070 разд. 12 (п. 1.24 КС) — программа покажет ошибку, если компания укажет НДС в стр. 040 разд. 1 или в разд. 9; также ошибкой будет заполнение разд. 1 без заполнения разд. 12; также будет ошибка при заполнении вычетов в разд. 8.

При проверке деклараций компаний-импортеров:

- Стр. 150 разд. 3 = стр. 180 разд. 8 с указанием «20» в стр. 010 (п. 1.29 КС).

- Стр. 160 разд. 3 = стр. 180 разд. 8 с указанием «19» в стр. 010 (п. 1.30 КС) — здесь важным является правильное указание кодов: импорт из стран ЕАЭС — 19, из остальных стран — 20.

Итоги

Перед подачей налоговой декларации налогоплательщики и налоговые агенты должны побеспокоиться о том, как проверять декларации по НДС, чтобы у налоговиков не возникло вопросов. Декларация по НДС — документ объемный и может при заполнении приводить к техническим ошибкам в нем. Поэтому рекомендуется не только проверить ее на соответствие своим учетным данным, но и воспользоваться контрольными соотношениями, применяемыми ФНС. Так, при помощи нехитрых формул можно самому удостовериться, верно ли заполнена декларация и не потребуется ли позднее предоставлять пояснения в налоговую.

Как работать с требованиями налоговых органов по НДС: пошаговая инструкция

Что произошло?

Закончилась отчетная кампания по НДС, налоговики провели проверку, нашли расхождения в с контрагентами и другие «грешки» налогоплательщика. Итогом их деятельности стали требования о предоставлении пояснений, направленные компаниям. Рассмотрим, как действовать, если пришло требование. Для наглядности сопроводим все действия скриншотами из системы для сдачи отчетности Контур. Экстерн.

Отправить квитанцию

Квитанцию нужно отправить в течение рабочих дней с момента получения требования. Дата получения требования фиксируется оператором ЭДО — это дата поступления требования на сервер оператора. Если не отправить квитанцию в установленный законом срок, ФНС вправе заблокировать расчетные счета организации (п. 5.1 ст. 23 НК РФ).

Учтите, требование не поступит, если организация, которой выставлено требование, не зарегистрирована в системе для сдачи отчетности. В таком случае оператор отправит в ФНС отрицательное извещение о получении.

После отправки квитанции вам из налоговой должно поступить Извещение о получении — этот документ подтверждает, что квитанция получена. Если Извещение не пришло, квитанцию нужно выслать вновь. Как правило, функция ответа на требование недоступна до отправки квитанции.

Просмотреть поступившее требование

Требование может содержать в себе сразу несколько запросов на пояснения, а именно:

- По расхождениям в с данными контрагентов.

- Несоответствие контрольных соотношений в декларации.

- Сведения по сделкам, не включенным в книгу продаж.

- По другим основаниям.

Из этого списка только для первых трех пунктов утвержден формат для передачи по ТКС (письмо ФНС России от № ), однако на все виды требований с 1 января 2017 года необходимо давать ответ в электронном виде через оператора ЭДО.

Подготовить документы для работы с требованием

Чтобы корректно ответить на требование, потребуются такие документы:

- Для требований по расхождениям — книги покупок, книги продаж, журналы учета и раздел декларации по НДС; оригиналы , которые указаны в требовании.

- Для требований по контрольным соотношениям — декларация по НДС, включая все разделы.

- Для требований о не включенных в книгу продаж сделкам — книга продаж.

- Для требований по другим основаниям — те документы, которые могут быть полезны при формировании пояснения (всегда разные документы).

Следующий шаг — это подготовка ответа на требование. Этот этап мы детализируем в привязке к требованиям того или иного вида, выделим соответствующие действия в отдельные шаги.

Отвечаем на требование по расхождениям с контрагентами

Данные покупателей и продавцов в проходят автоматическую сверку в информационной системе ФНС.

Требование направляется налогоплательщику (в первую очередь покупателю), если у контрагента не найден, или покупатель заявил к вычету НДС больше, чем продавец — к уплате.

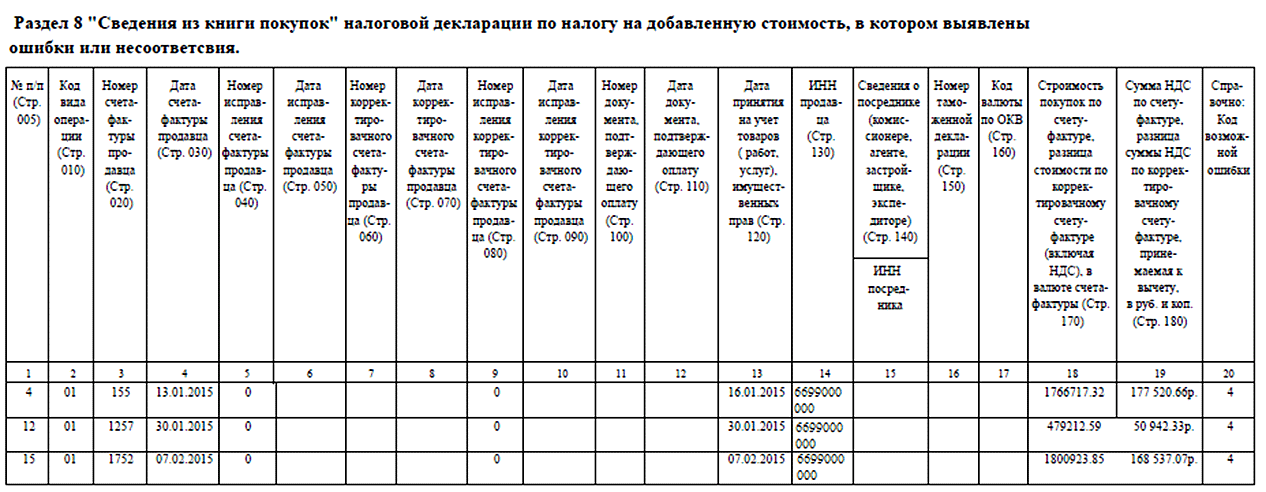

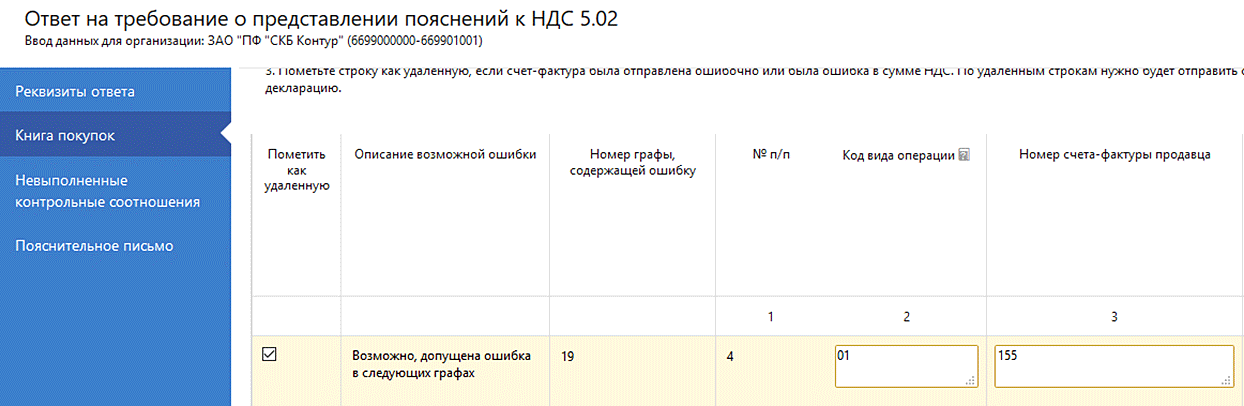

Что увидим. Требование содержит список , в которых обнаружены расхождения и код предполагаемой ошибки. Коды могут быть такими:

- 1 — запись об операции отсутствует у контрагента;

- 2 — несоответствие данных об операциях между книгой покупок и книгой продаж. В частности, между данными раздела 8 (сведения из книги покупок) или приложения 1 к разделу 8 (сведения из дополнительных листов книги покупок) и разделом 9 (сведения из книги продаж) или приложением 1 к разделу 9 (сведения из дополнительных листов книги продаж) декларации налогоплательщика;

- 3 — несоответствие данных об операциях между разделом 10 (сведения из журнала учета выставленных ) и разделом 11 (сведения из журнала учета полученных счетов- фактур) декларации налогоплательщика;

- 4 (a, b) — не исключена ошибка в графах a, b (указывается номер граф, в которых допущены ошибки).

Как действуем. Убедитесь в том, что такие поданы вами в составе декларации. Для этого проверьте ее на наличие этих . Сравните записи о в книгах покупок и продаж с данными, указанными в оригинальных . Далее действуйте по ситуации.

- Ситуация 1. Данные сверены с оригиналом, все верно.

В этом случае нужно подтвердить правильность данных, указанных в требовании, включив в ответ на требование.

Для более надежного подтверждения правильности информации к ответу на требование можно приложить или оригинал в электронном виде (в формате xml). Это позволит налоговой быстрее убедиться в корректности ваших сведений и не присылать требований по этому же в дальнейшем. Приложенные включаются в опись документов.

Документы можно загружать в формате pdf или xml.

Рекомендуется прилагать оригиналы (в электронном виде или бумажного носителя). После того, как документы пройдут контроль, их можно отправлять.

- Ситуация 2. Допущена ошибка в реквизитах (номер, дата, ИНН/КПП контрагента). Исправьте данные прямо в ответе на требование, кроме суммы налога (см. ниже).

- Ситуация 3. Допущена ошибка в сумме налога.

Любое изменение суммы НДС в сделке влечет отправку уточненной декларации. с такими ошибками нужно удалить из ответа на требование. Затем сформировать уточненку, включив в дополнительный лист книги покупок или продаж корректные сведения по «ошибочным» . Уточненную декларацию в ответ на требование нужно направить в течение рабочих дней после отправки квитанции о приеме требования.

Отвечаем на требование по контрольным соотношениям

Напомним. контрольное соотношение — это равенство, которое должно выполняться в рамках декларации по НДС, например: р. 3 ст. 170 гр. 3 = р. 3 ст. (010+020+030+040) гр. 5

Что увидим. Требование по контрольным соотношениям содержит:

- Номер контрольного соотношения (например, 1.27).

- Формулировку нарушения (например, «завышение суммы НДС, подлежащей вычету»).

- Ссылку на норму законодательства (НК РФ ст. 171, 172).

- Контрольное соотношение (ст. 190 р. 3 + сумма стр. 030 и 040 р. 4 + ст. 080 и 090 р. 5 + ст. 060 р. 6 + ст. 090 р. 6 + ст. 150 р. 6 = ст. 190 р. 8 + [ст. 190 прил. 1 к р.8 — ст. 005 прил. 1 к р. 8], если левая часть равенства > правой).

- Данные, отраженные в декларации (1781114.00

Проверка декларации по НДС

Переместите отчет сюда или Загрузите с компьютера

Кто и как сдает декларацию по НДС

Форму сдают в налоговую инспекцию по месту вашей регистрации после окончания отчетного периода — календарного квартала. Ее представляют не позднее 25-го числа месяца, следующего за прошедшим кварталом. Если этот день приходится на выходной или праздничный день, ее сдают в следующий за ним первый рабочий день.

Сдать декларацию обязаны:

- организации и предприниматели — плательщики НДС (в том числе и те из них, которые применяют ЕСХН и не получили освобождение от НДС);

- налоговые агенты по НДС. Например, организации на УСН;

- организации и предприниматели, которые применяют упрощенку и выставили покупателю счет-фактуру с выделенной суммой налога.

Сдать декларацию можно:

Практически все плательщики налога обязаны сдавать форму в электронном виде. Численность сотрудников компании или предпринимателя значения не имеет. Но из этого правила есть исключения. Сдавать декларацию на бумаге вправе:

- налоговые агенты по НДС, которые не являются плательщиками этого налога и не ведут посредническую деятельность с оформлением счетов-фактур от своего имени;

- иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

Как проверяют декларацию в налоговой инспекции

Отчет, представленный в электронном виде, попадает в специальную проверочную программу ФНС. Она проводит проверку по двум направлениям: форматно-логический контроль (ФЛК) и контрольные соотношения (КС). Если в форме допущены ошибки, инспекция может ее не принять или направить компании требование представить пояснения причин несовпадения показателей в декларации. Если отчет не принят, ИФНС об этом вас уведомит. После этого форму нужно поправить и сдать повторно.

Проверка по ФЛК

Как мы сказали выше, программа налоговиков проверяет соответствие файла с декларацией по НДС тем требованиям к его формату и реквизитам, которые утвердила ФНС.

В большинстве случаев ошибки ФЛК связаны:

- с неправильным указанием обязательных реквизитов в декларации по НДС. Например, нет нужных разделов, не указаны коды операций, есть ошибки в ИНН и т. д.;

- ошибочным формированием файла бухгалтерской программой. Например, если название файла с отчетом не совпадает с аналогичным показателем, который есть внутри декларации.

Вот перечень ошибок ФЛК, которые встречаются наиболее часто:

Код места сдачи отчета не соответствует вашему КПП. Например, вам нужно указать код 214, если форма сдается по месту постановки на учет и вы не являетесь крупнейшим налогоплательщиком.

В декларации нет данных из книги продаж о выставленных счетах-фактурах.

В декларации нет данных из книги покупок о зарегистрированных счетах-фактурах, полученных от контрагентов.

Не заполнены обязательные поля в форме. В декларации по НДС обязательно должно быть заполнено хотя бы одно из следующих полей: стоимость продаж по счету-фактуре; стоимость продаж, освобождаемых от налога, по счету-фактуре Оставаться пустыми оба поля не могут.

Не заполнены обязательные поля в форме. В декларации по НДС обязательно должно быть заполнено хотя бы одно из следующих полей: стоимость продаж по счету-фактуре; стоимость продаж, освобождаемых от налога, по счету-фактуре Оставаться пустыми оба поля не могут.

Проверка по контрольным соотношениям (КС)

Второй этап проверки декларации по НДС – проверка контрольных соотношений. Такая проверка предусматривает сопоставление данных внутри отчета. Например, общая сумма налога к уплате, вписанная в строку 230 раздела 9 декларации, должна быть равна сумме всех строк 170 этого же раздела. Напомним, что в этой строке отражают данные о начисленном налоге по каждому счету-фактуре, который выставила компания контрагентам покупателям.

Чаще всего ошибки, по которым срабатывают КС, допускают:

- при расчете общей суммы НДС, начисленной к уплате по всем счетам-фактурам в разделе 9;

- при определении суммы НДС, начисленной по всем разделам декларации;

- при расчете суммы налога к вычету по разделу 8 и всем дополнительным листам к ней.

Налог к уплате по всем счетам-фактурам (КС 1.34)

Часто в декларации по НДС нарушается контрольное соотношение 1.34. Оно проверяет общую сумму налога, начисленную к уплате в бюджет по всем счетам-фактурам, которые компания выставила контрагентам в отчетном периоде. Речь идет про показатель строки 230 раздела 9. Здесь показывают общую сумму продаж (без НДС) по книге продаж, облагаемых налогом по ставке 20 процентов.

Она складывается из суммы продаж по каждому счету-фактуре, указанному в строке 170 раздела 9. Если в декларации это правило не соблюдается, то в ней допущена ошибка. Она может быть в следующих строках раздела 9:

- 230 — занижена или завышена сумма продаж;

- 170 — завышена или занижена сумма продаж.

Для ее исправления проверьте, чтобы в строке 230 были учтены продажи по каждому счету-фактуре (включая корректировочные), которые зарегистрированы в разделе 9, со ставкой НДС 20 процентов. Показатель строки 230 должен совпадать с суммой итоговых строк “Всего” книги продаж (графа “Стоимость продаж… 20 процентов). Убедитесь, что в строке 170 нет лишних данных и присутствуют нужные. Например, там не должно быть продаж прошлых или будущих кварталов. Проверьте, чтобы в раздел 9 не попали счета-фактуры, которые не относятся к текущему кварталу.

Правильно заполненная форма должна выглядеть так:

- строка 170 раздела 9

- строка 170 раздела 9

- заполнение строки 230 раздела 9

Общая сумма НДС к уплате по всем разделам (КС 1.27)

Еще одна ошибка, которая встречается наиболее часто. Неправильно рассчитан НДС, начисленный по основным разделам декларации.

Этот показатель равен сумме всех строк с налогом к уплате в бюджет по разделам 2, 3, 4 и 6. Налог, начисленный в основных разделах декларации, должен совпадать с суммой НДС, указанной в книге продаж и дополнительных листах к ней (раздел 9 и приложение 1 к нему). Если эта формула не соблюдается, то в декларации ошибка.

Для ее исправления нужно проверить показатели всех строк основных разделов декларации, в которых указана сумма начисленного налога. Это строки:

- 060 раздела 2;

- 118 раздела 3;

- 050 и 080 раздела 4;

- 050 и 130 раздела 6.

Убедитесь, что в раздел 9 и приложение к нему попали нужные данные. Показатели этого раздела могут быть завышены или занижены. Проверьте строки:

- 260, 265 и 270 раздела 9;

- 050, 055, 060, 340, 345 и 350 приложения 1 к разделу 9.

Налог к вычету по разделу 8 (КС 1.28)

Контрольное соотношение 1.28 касается расчета вычета по книге покупок (раздел 8) и самой декларации.

Напомним, что в разделе 8 показывают общую сумму НДС, которую можно принять к вычету. Этот показатель равен сумме тех строк декларации, в которых указан налог к вычету по разделам 3-6. Если вычеты в разделе 8 и приложении 1 к нему меньше или больше чем нужно, это ошибка.

Она может быть в строках:

- 190 раздела 8 и приложения 1 к нему;

- 005 приложения 1 к разделу 8;

- 190 раздела 3;

- 030 и 040 раздела 4;

- 080 и 090 раздела 5;

- 060, 090 и 150 раздела 6.

Для исправления ошибки проверьте, чтобы в строках 190 раздела 8 и приложении 1 к нему были данные по всем счетам-фактурам, которые дают право на вычет налога в текущем квартале. Возможно, здесь нет вычетов, которые заявлены к возмещению из бюджета в разделах 3-6 декларации.

Убедитесь, что в разделах 3 — 6 нет лишних данных. Например, сумм входного налога принятого к вычету по покупкам прошлых или будущих кварталов. Также проверьте, что в раздел 8 и приложение к нему попали все нужные данные. Аналогичную проверку проведите в отношении разделов 3-6 декларации.

Новые контрольные соотношения для НДС-декларации — с 1 июля 2021

Приказом ФНС от 25.05.2021 N ЕД-7-15-/519@ утверждены контрольные соотношения (КС) для проверки декларации по НДС в связи с вступлением в силу поправок в ст. 174 НК РФ, внесенных Федеральным законом от 23.11.2020 N 374-ФЗ.

Напомним, что по новым правилам, в случае обнаружения налоговиками несоответствия между показателями представленной НДС-декларации и контрольными соотношениями такой отчет признается несданным. Об этом ИФНС обязана оповестить налогоплательщика уведомлением не позже дня, следующего за днем, когда она получила декларацию. В свою очередь, налогоплательщик в течение 5 дней с даты направления такого уведомления должен подать декларацию, в которой устранены несоответствия КС.

В связи с этими нововведениями ФНС утвердила 14 контрольных соотношений для проверки декларации по НДС. Большинство из них вступили в силу с 01.07.2021, кроме КС N 14, которое начнет действовать с 01.01.2022 (оно распространяется на упрощенцев, заполняющих в декларации раздел 8 «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Для обновленной декларации по земельному налогу выпущены новые контрольные соотношенияФНС привела новые контрольные соотношения для проверки «земельной» декларации (Письмо.

- Новые контрольные соотношения для расчета по страховым взносам (ЗУП 3.1.4.161)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Новые контрольные соотношения для РСВ (ЗУП 3.1.10.491/3.1.14.97)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Контрольные соотношения декларации НДСУважаемые эксперты. После обновления программы до Бухгалтерия предприятия (базовая), редакция.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Горячие темы и новости 1С Бухгалтерии / Декларация по НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 23.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(2 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С