Звонки из банков время закон

До скольки могут звонить коллекторы по закону

До 2017 года в России слово коллектор превратилось в синоним рэкетир. Частично деятельность данных агентств регулировалась другими законодательными актами, но было принято решение разработать отдельный закон.

В нем четко определены права и обязанности сторон, до скольки могут звонить коллекторы, куда обращаться при ущемлении прав должника. А также как сделать так, чтобы коллекторы не беспокоили вообще. Бробанк разобрался, кому коллекторские агентства вообще не имеют права звонить и как быть, если предъявляют претензии по чужому долгу.

Ограничения по количеству звонков

ФЗ №230 регулирует права и обязанности должников и кредиторов. Его действие началось с 1 января 2017 года. В нем прописаны возможные способы взаимодействия и время, когда может происходить общение между сторонами. При этом должнику необходимо знать до скольки могут звонить коллекторы, чтобы его права не были ущемлены. А сборщики долгов обязаны соблюдать нормы, правила и разрешенную частоту общения.

В законе регламентировано, что взыскатели вправе побеспокоить должника телефонными звонками:

- один раз в день;

- не чаще 2-х раз в неделю;

- максимум 8 раз в месяц.

При этом фиксируется не число дозвонов или наборов номера, а количество прямых переговоров с должником.

Личные встречи с гражданином могут проходить максимум один раз в неделю. А количество представителей от коллекторского бюро не должно превышать двух сотрудников.

При отсылке телеграмм, смс-сообщений, других писем с помощью телефона, телеграфа или сети интернет установлены такие ограничения:

- не больше 2-х раз в сутки;

- не чаще 4-х раз в неделю;

- до 16 писем, смсок в месяц.

Взыскателям задолженностей запрещено дозваниваться и писать СМС-сообщения с неизвестных или скрытых номеров или использовать анти-АОН. А также с е-майлов, которые невозможно идентифицировать.

По желанию должника все звонки, смс-сообщения, электронные, бумажные письма, телеграммы можно переадресовать личному адвокату. Оформить заявление на такой способ «общения» с коллекторами гражданин вправе спустя 120 дней после возникновения долга перед банком-кредитором. Такое уведомление передают взыскателям долгов:

- лично;

- направляют в адрес бюро заказным письмом с проставлением отметки о доставке;

- передают через нотариуса.

После этого коллекторы обязаны все контакты проводить через уполномоченного адвоката, а должника запрещено права беспокоить.

Со скольки часов имеют право позвонить

Для звонков и отправки СМС законом №230 установлены четкие временные рамки. К тому же в диалоге коллектор должен соблюдать определенные правила:

- В начале беседы сотрудник коллекторской службы обязан представиться. Четко обозначить, чьи интересы представляет, и в каком бюро работает. Если сообщение передано через электронную почту или смс, его текст должен содержать четкую информацию об отправителе.

- Звонок или отправка смс разрешены в период с 8-00 до 22-00 в рабочие дни и с 9-00 до 20-00 в субботу, воскресенье и праздники. Указанное время должно быть актуальным для должника, а не для коллектора, который может находиться в другом часовом поясе.

- Коллекторам запрещено звонить родственникам, соседям, друзьям, родителям, коллегам, на работу должнику. Это дополнительно регламентировано законом о неразглашении персональных сведений заемщика и правилами передачи электронных данных. Телефонное общение должно складываться между взыскателем и задолжавшим гражданином напрямую, без посредников. Если другое не предусмотрено дополнительными соглашениями.

Коллектору запрещено психологически давить, угрожать самому должнику либо его родственникам, детям, супругам, родителям. Любого рода запугивание недопустимо и преследуется по закону. По этой же причине запрещены звонки ночью. К тому же коллектору запрещено представляться представителем полиции, прокуратуры или других правоохранительных органов и дезинформировать гражданина.

Коллекторы приступают к процессу возврата задолженностей не по собственной инициативе. Банки, микрокредитная организация или другой заемщик самостоятельно передают или продают долговые обязательства таким агентствам. При этом первоначальный кредитор обязан поставить в известность должника о своих действиях. И предупредить о том, что теперь возвратом долгов занимается стороннее учреждение.

Блокировка входящих вызовов

Некоторые должники блокируют входящие звонки, покупают новую сим-карту или устанавливают приложения блокираторы. Так как звонить с неизвестных номеров взыскатели не имеют права, то такой способ избавит от морального дискомфорта. Если вообще не брать трубку, за это тоже не смогут привлечь ни к уголовной, ни к административной ответственности.

Однако уклонение заемщика от общения и добровольного сотрудничества может стать поводом для более быстрой передачи дела в суд. При таком повороте должник может с большей вероятностью остаться без имущества. В ситуации если суд примет соответствующее решение о взыскании задолженности, а его начнут исполнять судебные приставы.

Гораздо эффективнее как коллектору, так и заемщику соблюдать правила прописанные в законе. Должнику постепенно выплачивать задолженность, а коллекторам вести диалог в рамках разрешенных полномочий.

Кому звонить не вправе

Взыскатели долгов не вправе беспокоить звонками определенные категории лиц:

- Должников, которые проходят стационарное лечение в больнице;

- Недееспособных или частично недееспособных граждан, а также несовершеннолетних лиц, кроме тех, у которых произошла законная эмансипация.

- Тех должников, которые предупредили коллекторов, что все разговоры и вопросы должны решаться через уполномоченного адвоката.

- Инвалидов I группы.

Должник предоставляет подтверждающие документы коллекторам, что он относится к одной из вышеуказанных категорий. Например, инвалидное удостоверение, справку о недееспособности или частичной недееспособности или другие бумаги.

Куда обращаться при превышении полномочий взыскателями задолженности

Гражданин вправе составить жалобу в письменном виде в случаях, когда сотрудники коллекторского агентства не реагируют на просьбы и законные основания о прекращении давления. если ситуация заходит слишком далеко и не меняется, он может обратиться:

- к руководителю агентства;

- в местное отделение службы судебных исполнителей;

- в правоохранительные органы или прокуратуру.

При этом должнику желательно заранее собрать доказательства нарушений со стороны бюро. Можно использовать диктофон, аудио и видеозапись посещений и телефонных разговоров, скриншоты или копии писем с угрозами.

Коллекторским бюро непросто получить лицензию, поэтому при нарушениях со стороны сотрудников и письменного заявления о превышении полномочий нарушений станет меньше. А в запрещенное законом время коллекторы вовсе перестанут звонить.

Звонки по «чужим» кредитам

Иногда гражданам звонят из коллекторстких агентств с претензиями по долгам, к которым человек вообще не имеет никакого отношения. Такие ситуации могут возникнуть, если:

- при внесении телефона в базу данных кредитора в сведениях о заемщике была допущена ошибка;

- вы действующий поручитель по кредиту, по которому не в состоянии платить основной заемщик;

- когда вы были поручителем и при этом договор поручительства истек, а сумма по кредиту так и не была погашена;

- номер, который вы приобрели, ранее принадлежал реальному должнику.

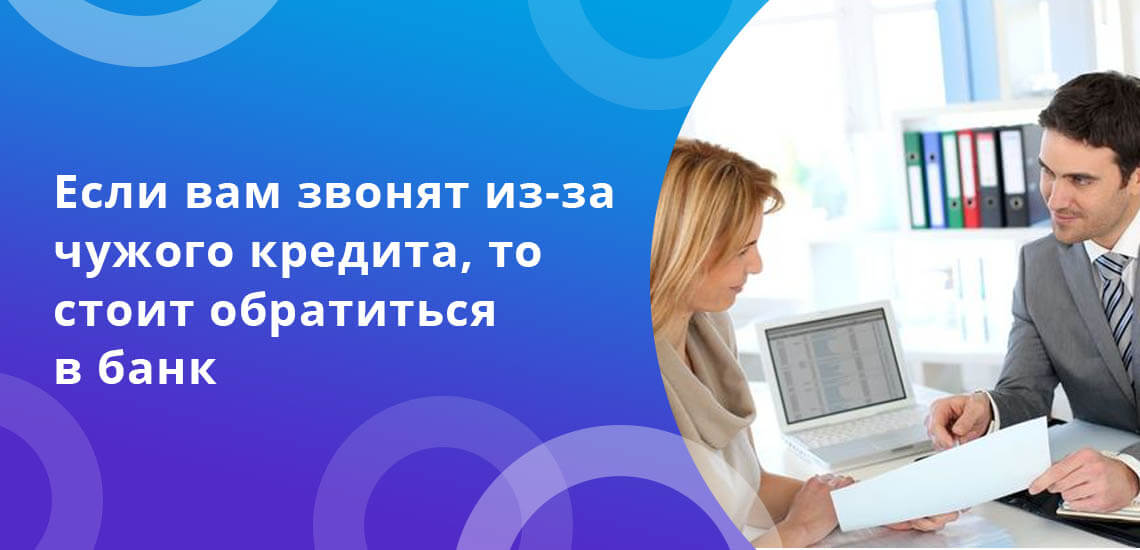

Отпираться, что вы не должник по телефону бессмысленно. Для начала поинтересуйтесь, откуда у коллектора ваши сведения. Уточните фамилию, имя отчество клиента, на которого был оформлен кредитный договор. Если ФИО знакомы, и вы действительно выступали его поручителем, то связывайтесь с реальным должником.

Если заемщик вам неизвестен, подойдите с паспортом в тот банк, где был выдан кредит, долги по которому вам вменяют. Возьмите выписку или справку, что у вас в этом учреждении нет задолженностей. С этим документом обратитесь в то, коллекторское бюро, от которого поступали письма и звонки. После доказательства, что вы не имеете никакого отношения к долгу, вам перестанут писать и звонить.

Иногда в руки коллекторов поступают персональные сведения лиц, которые отчасти связаны с заемщикам. Например, сотрудники, соседи по дому, кровные родственники. Заемщик могу указать данные о таких гражданах при заключении договора на займ. Он вписывал их контакты в своем заявлении, как людей, которые способны подтвердить его данные, например, трудоустройство в определенной организации.

При продаже или передаче долгов коллекторам банки и МФО обязаны изымать такие сведения о третьих лицах из кредитных договоров. Особенно если эти граждане не выступали ни поручителями, ни созаемщиками. Такая передача информации грубое нарушение правил хранения сведений о персональных данных граждан. Это регламентировано в законе № 152. Претензии от пострадавшей стороны можно направить в адрес кредитной организации, допустившей халатность.

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. treskova@brobank.ru

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как отдел взыскания банка нарушает Ваши права?

В этой статье хочется осветить тему споров с банками , а именно то, что связано с коллекторскими агенствами и отделом взыскания.

Зачастую , в попытках вернуть деньги, банки прибегают к самых разнообразным методам вплоть до запугивания судами, санкциями, арестом имущества, уголовной ответственностью, звонят домой, на работу, родственникам. В основном человек пугается и гасит кредит влезая в еще большие долги.

Конечно иногда выходит и наоборот, человек пытается не обращать внимания на все эти звонки и угрозы, посылает кредиторов на все 4 стороны и перестаёт платить вообще. Но большая часть людей даже не подозревает, что этими действиями банк нарушает законы.

Подобные действия описаны в статье 26 ФЗ:

«О банках и банковской деятельности»: Кредитная организация, Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов. Все служащие кредитной организации обязаны хранить тайну об операциях, о счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону.

Существует ряд случаев в которых личная информация передаётся сторонним лицам, но неуплата кредита в них не входит. Подробнее в статье 857 ГК РФ:

1. Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте.

2. Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом.

3. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Сотрудника банка, который оповестил родственников и знакомых о просрочке платежа вполне можно привлечь к уголовной или гражданско-правовой ответственности :

-Ч. 2 ст. 183 УК РФ: Незаконные разглашение или использование сведений, составляющих коммерческую, налоговую или банковскую тайну, без согласия их владельца лицом, которому она была доверена или стала известна по службе или работе.

— Ч. 2 ст. 137 УК РФ: Незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия, с использованием своего служебного положения.

По данным статьям УК РФ наказанием может быть как штраф, так и лишение свободы. Обычно назначают небольшой штраф и доп. наказание в виде запрета работы на определенных должностях сроком на 2-3 года.

Ст. 15 Закона РФ:

«О защите прав потребителей»: Моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом, уполномоченной организацией или уполномоченным индивидуальным предпринимателем, импортером) прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда.

По 15 статье Закона РФ работник банка осознанно распространяет конфеденциальную информацию родственникам, чтобы таким образом оказать давление на неплательщика. Конечно же это причиняет моральные страдания и все, что нужно — документально обосновать это . Ниже представлен пример одного из заявителей:

В один из дней родителям позвонили из банка и сказали, что у меня «висит» задолженность по кредиту и скоро всё моё и их имущество арестуют. От подобных действий моей матери стало плохо, а у отца поднялось давление. Я очень переживал за них и ощущал сильные моральные страдания. Родственники стали избегать встреч со мной, а в семье начались проблемы, я чувствовал себя виноватым.

Ни в коем случае не нужно соглашаться на предложения работников банка приехать на определенный адрес, поговорить и подписать какие-то бумаги.

Все общение с сотрудниками должно происходить только в стенах самого банка и быть документально зафиксировано. Так же, банк обязан все предложения направлять в письменном виде, но никак не с помощью телефона или личной беседы.

Запугивание подачей на заёмщика в суд, арестом и конфискацией имущества, распространение личной информации друзьям, родственникам, коллегам, начальству, а так же их любимое «вам же хуже будет» — все это является поводом написать заявление в полицию и привлечь такого работника к уголовной ответственности по части 1 статьи 163 УК РФ:

Вымогательство, то есть требование передачи чужого имущества или права на имущество или совершения других действий имущественного характера под угрозой применения насилия либо уничтожения или повреждения чужого имущества, а равно под угрозой распространения сведений, позорящих потерпевшего или его близких, либо иных сведений, которые могут причинить существенный вред правам или законным интересам потерпевшего или его близких.

Защитить близких от названиваний с предложением надавить, уговорить оплатить и т.д. можно путем написания заявления в главное отделение банка и прокуратуру. Вы имеете на это полное право потому, что подобными действиями банк нарушает закон «О персональных данных». Подать заявление можно как в письменном, так и в электронном виде отправив по электронной почте. Вид документа (письменный или электронный) значения не имеет т.к. наше Правительство рассматривает все обращения.

Данные и адреса основных контролирующих органов:

• Центральный Банк Российской Федерации (Банк России) 115035, Москва, ул. Балчуг, д.2 тел.950-21-28(Осуществляет непосредственный надзор за банковской деятельностью кредитных организаций ) сюда можно писать любые жалобы, отвечают чётко с инструкциями, если даже жалоба непосредственно не связана с нарушениями банковского законодательства. Ссылка интернет-приёмной Центробанка

• Генеральному Прокурору РФ, жалобы и письменные обращения принимаются путем почтовой связи по адресу: ГСП-3 125993 г. Москва, ул. Большая Дмитровка, 15а. Интернет-приёмная Генеральной прокуратуры

• Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека, 127994, г. Москва, Вадковский переулок, дом 18, строение 5 и 7 Интернет-приемная

• Роскомнадзор,109074, г. Москва, Китайгородский проезд, д. 7, стр. 2 Интернет-приемная

Со своей стороны , в рамках закона банк может предпринять следующее:

-отправить заявление заёмщику с просьбой оплатить задолженность или погасить всю сумму займа с процентами. Угрозы и прочие методы давления недопустимы. Максимум, предупреждение о взыскании суммы долга с помощью суда.

-в случае отсутствия реакции заёмщика на письменное заявление банка, банк имеет право подать заявление о выдаче судебного приказа в суд. Заявление рассматривают без участия сторон, а вот судебный приказ уже в обязательном порядке отправляется заёмщику по почте. Самое важное — вовремя подать заявление об оспаривании судебного приказа. В таком случае дело будет рассматриваться по тем же правилам, что и обычный иск: будут вызваны обе стороны спора, выслушаны доводы, изучены доказательства и вынесено решение. При вынесении вердикта в пользу суда у заёмщика есть 1 месяц чтобы подать апелляцию. Если же в течении месяца её не поступило суд направляет решение и исполнительный лист банку, а банк судебным приставам. Они начинают исполнительное производство и дают возможность добровольно погасить задолженность. Если задолженность не погашена, судебные приставы приходят по адресу проживания или прописки и арестовывают имущество т.к. имеют на это полное право. Интересный момент в том, что арестовать они могут только имущество заёмщика. Так что если вовремя позаботиться о передаче всего имущества родителям или близким родственникам, приставы будут вынуждены уйти ни с чем.

-банк вправе «продать» долг третьему лицу. В таком случае новый взыскатель может начать весь процесс с самого начала. Однако же о передаче долга заёмщик должен быть письменно уведомлен. Обычно «продают» долг коллекторским агенствам, чьи методы редко бывают законны. В споре с коллекторами поможет полиция и прокуратура. Не стоит вступать с такими агенствами в дебаты, лучше просто предупредите, что напишете заявление о вымогательстве в прокуратуру, их пыл это охладит.

Надеемся , что эта статья помогла Вам разобраться в вопросе законности действий банка и его работников. Не смотря на то, что неуплатой долга по кредиту заёмщик нарушает договор, он в праве требовать от банка действовать в рамках закона и уважать его права. Запугивание и угрозы в сторону заёмщика его семьи и родственников – черта, за которой ответственность ложится на взыскателей долга.

Если у Вас появились вопросы или нужна консультация, Вы всегда можете позвонить по телефону — 8-800-700-14-42 или задать вопрос юристу здесь .

Как себя вести, если вам звонят из банка по поводу просроченного кредита?

Если вы совершили просрочку по кредиту, то не нужно думать, что банк махнет на долг рукой. Даже если речь о совершенно небольшой сумме кредита, банк все равно начнет процедуру взыскания, он сделает все возможное, чтобы должник погасил долг и встал обратно в график платежей.

Вполне логично, что в такой ситуации вам звонят из банка и просят погасить образовавшуюся задолженность. Но как вести себя по телефону? Что говорить банку, что обещать? С этими вопросами и разберемся.

- Когда банк начнет вам звонить?

- Цель звонка

- Почему банк звонит постоянно?

- Имеет ли право банк звонить должнику

- Что будет, если просто не брать трубку?

- Зачем банк звонит вашим близким

- Если банк звонит на работу

- Бесплатная помощь юриста

Когда банк начнет вам звонить?

Это произойдет уже на 2-3-й день просрочки платежа. Как только в назначенную дату на счету не оказалось денег, банк сразу начнет попытки связи с должником. Ваш номер телефона указан в заявке на кредит, по нему и будут совершать звонки.

Цель звонка

Если это только начальная стадия просрочки, вы только недавно пропустили срок внесения платежа, то звонят сотрудники банка с целью выяснить, что случилось. Постарайтесь объективно рассказать о причине задержки. Может вы заболели, может вам задерживают заработную плату, или случились какие-то трудности.

Менеджер спросит вас о том, когда вы внесете средства на счет. Обычно сотрудник банка ведет диалог так, чтобы должник пообещал в короткий срок покрыть задолженность вместо со всеми штрафами. Стандартно на это дается короткий срок, например, не дольше недели.

Также цель звонка — проинформировать должника о сумме, которую ему необходимо внести. Не забывайте, что после просрочки вы должны не только основную сумму текущего ежемесячного платежа, но и набежавшие пени.

Почему банк звонит постоянно?

Это психологическая мера воздействия на должника. Ему постоянно звонят из банка, задают одинаковые вопросы. Должника раздражают эти звонки, и он готов сделать все возможное, чтобы они наконец прекратились. Так что, такая мера способствует более быстрому процессу взыскания.

Вполне возможно, что вы буквально вчера говорили с представителем банка и сказали ему, что закроете долг в полной мере через неделю, но сегодня с утра вам снова звонят. И снова звучат вопросы о том, когда вы вернете деньги.

Такая практика диалога с должником встречается во многих банках. Вам будут звонить, пока долг не окажется закрытым. Кроме того, ежедневные звонки носят информационный характер. Должнику сообщают размер долга на текущий день, так как пени ежедневно увеличивают размер долга.

Скандалить и кричать бесполезно. Вам звонят из места, похожего на колл-центр. Программа выдает звонки операторам в автоматическом режиме. Поэтому вы ежедневно можете общаться с разными людьми.

Имеет ли право банк звонить должнику

Да, это его полное право. Конечно, закон накладывает ограничения по времени звонков. Должнику не могут звонить по ночам или ранним утром. Обычно этого и не происходит, потому что банки в своем большинстве ведут деятельность полностью законно.

Если же вам звонят по ночам или по сто раз на дню, то, скорее всего, вы имеет дело с коллекторами. Эти факты являются нарушением законных норм, поэтому вы можете обратиться в прокуратуру. Только изначально попросите звонящего представиться и указать, какое юридическое лицо он предоставляет. Коллекторы или сотрудники банка обязаны предоставить эту информацию.

Что будет, если просто не брать трубку?

Такое решение принимают многие должники. Действительно, кажется, что если просто не беседовать с банком, то можно избежать неприятного осадка, который всегда появляется во время и после беседы. Порой действительно нечего сказать звонящему. Например, если должник не знает, когда он сможет встать в нужное русло и заплатить.

Но такое решение чревато не менее негативным для должника моментом — банк начнет беспокоить родственников и друзей заемщика. Когда гражданин заполняет заявку на кредит, он указывает в анкете номера телефонов контактных лиц. Банки просят указать телефоны каких-то близких заемщику людей. И именно этим гражданам будет звонить банк, если вы перестанете отвечать на звонки.

Зачем банк звонит вашим близким

Цель звонков — повлиять на должника. Допустим, банк начинает звонить указанному контактному лицу, которое является братом заемщика. Понятно, что этот брат после звонка свяжется с родственником, будет спрашивать о проблемах, станет интересоваться о том, когда тот погасит кредит. Но банк продолжает настойчиво звонить контактному лицу, тогда он уже начинает предъявлять претензии к родственнику. Это сильное психологическое давление, которое способствует более быстрому погашению просроченного долга.

Право банка звонить родственникам не запрещено законом. Кроме давления на должника этот метод помогает найти его, если тот скрывается от кредитора.

Если банк звонит на работу

Такая практика также применяется, как инструмент давления на должника. Это очень неприятно, если тебя вызывает начальство и начинает говорить о непогашенных кредитах.

Чаще всего звонки на работу — это не дело банков. Этим занимаются коллекторы. Такие действия неправомерны, потому как являются распространением конфиденциальной информации. Разбирательствами таких ситуаций занимается Роскомнадзор, в который и следует обратиться для прекращения звонков.

Закон о коллекторах. Кто они: бандиты или цивилизованные взыскатели?

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Новый закон о коллекторах в 2020 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров. При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника, по закону, должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться лицензии, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

Обратиться в суд. У коллекторских агентств есть право на обращение в судебную инстанцию. В частности, они могут обратиться за судебным приказом, и инициировать исполнительное производство по принудительному взысканию.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Устали от звонков коллекторов?

Закажите звонок юриста

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Учитывая, что коллекторские агентства — это не дети, чьи матери требуют алиментов с непутевого отца, приставы в отношении кредитных долгов очень редко применяют эту меру.

Но даже если кредитор окажется особо рьяным, на практике взыскать какое-то имущество сложно — у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит. Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов?

Закажите звонок юриста

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

К счастью, есть контролирующий орган, надзорные ведомства и правоохранительные органы. При любых нарушениях следует обращаться в ФССП, которая на официальном сайте ведет реестр взыскателей.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

Права коллекторов по новому закону существенно ограничены.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Коллекторам запретят общаться с родственниками должника: можно ли будет вздохнуть спокойно?

Коллекторам запретили звонить родственникам, коллегам и знакомым должников. Закон еще не вступил в силу, но нет сомнения в том, что документ поможет людям при общении с представителями кредиторов.

В среду, 16 июня, Госдума в третьем и окончательном чтении приняла законопроект, который позволит российским должникам вздохнуть свободнее — как только документ вступит в силу коллекторам запретят звонить знакомым, друзьям и досаждать родственникам должника, только если последний самостоятельно не даст разрешение на это.

Зачем нужен новый закон?

Законопроект был разработан еще в марте 2020 года вице-спикером от «Единой России» Ириной Яровой и первым замглавы фракции Андреем Исаевым. Как отметили авторы в пояснительной записке, российское действующее законодательство «содержит дискриминационное положение, согласно которому допускается взаимодействие коллекторов с членами семьи должника», соседями и едва знакомыми должнику людьми.

Связанные материалы:

При этом в 230 Федеральном законе содержится положение, которое дает право отозвать ранее полученное согласие на взаимодействие коллекторов с родственниками, друзьями и знакомыми должника только самому должнику. Таким образом, люди, не причастные к долгу невольно становятся участниками диалога с коллекторами — по факту их принуждают к общению со взыскателями, не спрашивая их мнения и не давая возможности отказаться от участия в долговом диалоге.

Этот вопрос был вынесен на обсуждение Президиума Совета законодателей РФ при Федеральном Собрании еще 25 октября 2019 года. По итогам обсуждения и был разработан новый документ.

«Основополагающая цель законопроекта — восстановить нарушенное право граждан и установить процедуру, обязательную к исполнению коллекторами и обеспечивающую защиту граждан от любого давления и неправомерного воздействия», — подчеркивают законодатели.

Рекомендуем ознакомиться Права коллекторов: что можно и что запрещено коллекторам по новому закону ФЗ № 230 от 03.07.2016

Рекомендуем ознакомиться Права коллекторов: что можно и что запрещено коллекторам по новому закону ФЗ № 230 от 03.07.2016

Как только новый законопроект будет утвержден Советом Федерации и подписан президентом, коллекторам придется поумерить аппетиты и отстать от родственников, друзей, соседей, знакомых и других лиц, потому как взаимодействовать с ними профессиональные взыскатели смогут только с их предварительного согласия. Логично предположить, что в стране найдется мало людей, которые на это подпишутся. При этом, даже если такое согласие будет получено, отозвать его можно будет в любой момент.

Проект был поддержан Министерством юстиции и Федеральной службой судебных приставов, которые курируют работу коллекторских агентств.

«Принятие законопроекта позволит защитить права граждан и унифицировать процедуры их реализации, обеспечить законность требований и ответственности», — заключили депутаты.

Поправки будут внесены в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» и вступят в силу со дня публикации подписанного президентом закона. То есть, самое большее — уже через несколько месяцев.

Рекомендуем ознакомитьсяКак бороться с коллекторами и избавиться от долга по кредиту

Что будут делать коллекторы?

По факту новый законопроект является еще одним гвоздем в крышку гроба коллекторского бизнеса. Однако, как показывает практика, профессиональные взыскатели находят новые эффективные способы взыскания и продолжают получать свои деньги, несмотря на ограничения.

Запретили влиять через родственников? Коллекторы найдут новый способ надавить на должника. В конце концов никто не отменял их право подать на должника в суд и взыскивать долг уже через судебных приставов.

«Покой нам только снится»: поможет ли это должникам?

Должника перестанут дергать друзья, родственники и случайные знакомые сообщениями о том, что им интересовались коллекторы. То есть, минус одна статья для волнения. Поможет ли это не платить по своим долгам? Ни в коем случае. Как мы уже отметили выше, профессиональные взыскатели всегда могут передать долг судебным приставам. И не известно, что будет хуже. Последние имеют законное право прийти по месту прописки должника, сначала описать, а потом забрать и продать имущество.

Рекомендуем ознакомитьсяЧто выгоднее для должника: банкротство или взыскание долгов приставами?

Единственным законным способом навсегда попрощаться со своими долгами остается банкротство физических лиц. Узнать, каковы ваши шансы на полное списание всех кредитов можно на бесплатной консультации в Национальном центре банкротств.

Тест Признают ли Вас банкротом?