Способы проверки декларации по налогу на прибыль

Проверяем декларацию по налогу на прибыль организаций

Проводится ли камеральная проверка в случае, если декларация не была представлена в налоговый орган? Узнайте из «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

Недавно ФНС России выпустила письмо с контрольными соотношениями для проверки налоговой декларации по налогу на прибыль организаций (письмо ФНС России от 14 июля 2015 г. № ЕД-4-3/12317@ «О контрольных соотношениях показателей налоговой декларации по налогу на прибыль организаций»). Письмо предназначено в первую очередь для налоговых инспекторов, принимающих налоговые декларации и проводящих камеральные проверки. Но и налогоплательщики могут самостоятельно им воспользоваться как при заполнении декларации, так и при проверке уже сданной отчетности.

Полный перечень контрольных соотношений можно найти в письме ФНС России, мы же рассмотрим наиболее интересные и полезные из них.

Лист 02 «Расчет налога»

Порядок заполнения большинства строк этого листа уже прописан в декларации: в конце наименования строки в скобках указывается, из какой строки какого листа декларации нужно взять сведения. Но есть несколько моментов, на которые стоит обратить внимание.

Строка 090 «Суммы льгот, предусмотренных законодательством РФ». Если в этой строке организация отразила сведения по применяемым льготам, то как прописано в письме ФНС России о контрольных соотношениях, налоговые инспекторы обязаны будут запросить документы, подтверждающие право применения льготы. Поскольку на выполнение требования налогового органа организации отводится всего 10 рабочих дней (п. 3 ст. 93 НК РФ), то лучше заранее подготовить необходимую документацию.

Строки «Налоговая база для исчисления налога» (стр. 120, 130) и «Ставка налога» (стр. 140-170). Если организация является участником региональных инвестиционных проектов, резидентом особой экономической зоны или субъект федерации, в котором она зарегистрирована, снизил налоговую ставку, зачисляемую в региональный бюджет, то налоговая инспекция уделит внимание порядку заполнения этих строк.

Если налоговая база полностью получена от инвестпроектов, в регионе со сниженной ставкой или в особой экономической зоне (стр. 130 = стр. 120), то ставка налога (стр. 140) складывается из ставки налога в федеральный бюджет (ст. 150) и ставки налога в бюджет субъекта РФ, понизившего ставку (стр. 170). А вот в случае, когда в общей сумме налоговой базы присутствуют и доходы не от инвестдеятельности или полученные в прочих субъектах РФ (то есть стр. 130 ФОРМЫ

Налоговая декларация по налогу на прибыль организаций (КНД 1151006)

Отчет о прибылях и убытках страховщика (форма № 2-страховщик)

Для организаций-страховщиков предусмотрена и междокументарная проверка некоторых показателей налоговой отчетности с бухгалтерской. Так, сумма доходов от реализации, указанных в строке 010 Листа 02 декларации по прибыли должна быть не меньше суммы полученных страховых премий по страхованию жизни (стр. 1100 формы № 2-страховщик, утв. приказом Минфина России от 27 июля 2012 г. № 109н «О бухгалтерской (финансовой) отчетности страховщиков») и заработанных страховых премий по иным видам страхования (стр. 2100 формы № 2-страховщик), указанных в Отчете о прибылях и убытках страховщика (форма № 2-страховщик). Такое правило основывается на порядке учета доходов от реализации, указанном в п. 1-2 ст. 293 НК РФ.

Что касается внереализационных доходов (стр. 020 Листа 02), то они должны быть больше суммы трех составляющих: отраженной в Отчете о прибылях и убытках страховщика суммы изменения страховых резервов по страхованию жизни (стр. 1500 формы № 2-страховщик), изменения иных страховых резервов (стр. 2300 формы № 2-страховщик), а также изменения резервов убытков (стр. 2240 формы № 2-страховщик).

Приложение № 4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»

В соответствии с законодательством уменьшить базу можно либо на всю сумму убытка, либо на ее часть, перенеся оставшуюся часть на следующие налоговые периоды (п. 1 ст. 283 НК РФ). Поэтому стоит помнить, что по стр. 150 «Сумма убытка или часть убытка» отражается полученный налогоплательщиком убыток не в полном размере, а только в той сумме, которая не превысит налоговую базу налогового периода. То есть значение стр. 150 не должно превышать значение стр. 140 «Налоговая база за отчетный (налоговый) период».

Если же налоговая база за отчетный период (стр. 140) будет равна нулю, то и сумма убытка, отражаемая по стр. 150, также должна быть нулевой.

Приложение № 5 к Листу 02 «Расчет распределения авансовых платежей и налога на прибыль организацией в бюджет субъекта Российской Федерации организацией, имеющей обособленные подразделения»

Данное приложение предназначено для расчета и распределения суммы налога между обособленными подразделениями организации. Начать проверку его заполнения лучше со сравнения данных строк этого приложения с информацией, указанной в Листе 02. Так, налоговая база, по стр. 030 Приложения № 5 должна совпадать с налоговой базой, отраженной в стр. 120 Листа 02. А в стр. 031 Приложения № 5 не должны попасть сведения из приложений, заполненных по закрытым обособленным подразделениям (суммируются показатели только тех приложений, у которых в строке «Расчет составлен» не проставлен код «3»). Также сумма долей налоговой базы, указываемых по стр. 040, должна быть равной 100 при сложении показателей по всем обособленным подразделениям, у которых в этом приложении в строке «Расчет составлен» указаны коды «1», «2» и «4».

Если организация уплачивает ежемесячные авансовые платежи, то сумма налога, исчисленного в бюджеты субъектов РФ (стр. 080 Приложения № 5), должна равняться сумме налога (стр. 070 Приложения № 5), уменьшенной на выплаченный за границей налог (стр. 090 Приложения № 5), и ежемесячных авансовых платежей, уплаченных в следующем за отчетным периодом квартале (стр. 120 Приложения № 5) (п. 1-2 ст. 286 НК РФ).

В случае, когда налогоплательщик уплачивает авансовые платежи исходя из фактически полученной прибыли, равенство будет другим: сумма налога, исчисленного в бюджеты субъектов РФ (стр. 080 Приложения № 5), равна разнице между суммой налога за предыдущий отчетный период (стр. 070 Приложения № 5) и суммой налога, выплаченной за пределами России и засчитываемой в уплату налога тоже за предыдущий отчетный период (стр. 090 Приложения № 5).

Лист 03 «Расчет налога на прибыль организаций с доходов, удерживаемого налоговым агентом (источником выплаты доходов)» Раздел А. «Расчет налога с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации)

ФОРМЫ

Отчет о движении денежных средств

Показатели этого листа можно сравнить с данными Отчета о движении денежных средств (Форма № 4). Так, если значение по строке «на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников)» Формы № 4 (или стр. 3220 Формы № 4-страховщик для организаций-страховщиков) больше нуля, то и сумма строк 110 и 120 (сумма налога начисленная с дивидендов, выплаченных в предыдущие отчетные периоды и в последний квартал отчетного периода) также должна быть положительной.

Бывает так, что уже после подачи декларации организация замечает неточность или ошибку в отчетности. Чтобы разобраться с последствиями этого, нужно прежде всего понять, является ли она грубой, то есть приводящей к занижению суммы налога, подлежащей уплате, или несущественной – не влияющей на размер уплачиваемого налога. В первом случае организация обязана подать уточненную декларацию (п. 1 ст. 81 НК РФ), причем чем быстрее она это сделает, тем лучше. Ведь если успеть исправить ошибку до истечения срока уплаты налога и до того момента, как сама налоговая сообщит об этой ошибке организации, то никакие штрафы, предусмотренные ст. 120 НК РФ или ст. 122 НК РФ, платить не придется (п. 3 ст. 81 НК РФ).

Если же ошибку нашли уже после истечения срока уплаты налога, но до обнаружения ее налоговым инспектором или до вынесения решения о проведении налоговым органом выездной проверки по этому налогу и за этот период, то организация также может избежать штрафов, если уплатит самостоятельно необходимую сумму налога и соответствующие пени, а затем подаст уточненную декларацию (подп. 1 п. 4 ст. 81 НК РФ).

Обращаем внимание, что для освобождения от штрафа обязательно нужно заплатить сумму пеней. Это не раз подчеркивалось как Минфином России, так и судами (Определение КС РФ от 7 декабря 2010 г. № 1572-О-О, письмо Минфина России от 12 августа 2013 г. № 03-02-07/1/32578). При этом уплатить налог и пени нужно будет до подачи уточненной декларации, поскольку в обратном случае в карточке расчетов с бюджетом автоматически отразится недоимка.

Если же инспекторы уже начали проверку декларации, то при обнаружении грубой ошибки они должны направить налогоплательщику требование о предоставлении пояснений или внесении соответствующих исправлений в отчетность (п. 3 ст. 88 НК РФ). После этого у налогоплательщика будет пять рабочих дней для того, чтобы выполнить требование налоговой инспекции. Если по рассмотрении представленных пояснений и подтверждающих документов налоговики сочтут, что налогоплательщик нарушил налоговое законодательство, то будет составлен акт проверки (абз. 2 п. 1 ст. 100 НК РФ). В нем будет указана сама ошибка, обоснование позиции налоговой инспекции, подлежащая уплате сумма налога, а также начисленные пени и штрафы за неуплату полной суммы налога в срок.

Что касается несущественной ошибки, которая не влияет на размер подлежащего уплате в бюджет налога, то она не влечет начисление штрафа вне зависимости от того, когда и кем она была обнаружена. Однако налогоплательщик все же вправе подать уточненную декларацию и в этом случае (абз. 2 п. 1 ст. 81 НК РФ).

Как проверяют декларацию по налогу на прибыль

Сдавая любую налоговую отчетность, нужно быть готовым к возможным претензиям контролеров. Как проверяют декларацию по налогу на прибыль?

Проверка согласованности показателей

Все данные проверяются на согласованность как внутри декларации, так и с другими отчетами (как бухгалтерскими, так и налоговыми) отчетного периода. Указанная проверка включает в себя анализ данных бухгалтерских отчетов и налоговых деклараций на выполнение соответствующих контрольных соотношений.

К примеру, при проверке декларации по налогу на прибыль организаций сопоставляют выручку от реализации с суммой выручки, отраженной в отчете о прибылях и убытках. Как правило, разница между бухгалтерской и налогооблагаемой прибылью (убытком) образуется в результате применения различных правил признания доходов и расходов, которые установлены в нормативных правовых актах по бухгалтерскому учету и налоговом законодательстве. К примеру, возможными причинами отклонения могут быть: наличие производства с длительным циклом, операции с ценными бумагами, безвозмездное получение товаров (работ, услуг, имущественных прав), переоценка стоимости имущества.

Субъекты малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) вправе использовать в бухгалтерском учете кассовый метод признания доходов и расходов (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99).

При совмещении общего налогового режима и ЕНВД сумма выручки в декларации по налогу на прибыль будет меньше выручки, отраженной в отчете о прибылях убытках. В письме Минфина России от 25 июня 2008 года № 07-05-09/3 отмечено, что в отчете о прибылях и убытках сумму единого налога на вмененный доход показывают по отдельной строке (после показателя текущего налога на прибыль). Это срока «Прочее» с кодом 2460.

Заинтересует налоговиков и разница между прямыми расходами, показанными в декларации по налогу на прибыль, и себестоимостью продаж из отчета о прибылях и убытках. В этом случае инспектор может попросить представить учетную политику организации, где определен перечень прямых расходов.

ФНС России в письме от 24 февраля 2011 года № КЕ-4-3/2952@ указала, что налогоплательщик вправе в целях налогообложения отнести отдельные затраты, связанные с производством товаров (работ, услуг), к косвенным расходам только при отсутствии реальной возможности включить указанные затраты в прямые расходы, применив при этом экономически обоснованные показатели.

Сумму расходов, связанных с производством и реализацией, а также внереализационные расходы сравнивают с аналогичными показателями, отраженными в отчете о прибылях и убытках (себестоимость продаж, коммерческие, управленческие, прочие расходы и т. д.). В этом случае многие отклонения также объяснимы. Например: применение разных способов начисления амортизации, разные оценки товарно-материальных ценностей, применение различных правил отражения процентов по полученным кредитам и займам, нормирование расходов (в налоговом учете), переоценка основных средств, формирование резервов и т. д.

Отметим, что некоторые показатели бухгалтерской и налоговой отчетности соотнести нельзя. Например, пункт 9 статьи 258 НК РФ разрешает начислять амортизационную премию. В то же время в бухгалтерском учете такой порядок списания части стоимости основных средств не предусмотрен (ПБУ 6/01). Но если из бухгалтерской отчетности либо пояснений к ней не будет прослеживаться поступление основных средств, а в декларации амортизационная премия заявлена (строки 042 и 043 приложения № 2 к листу 02), то вопросы у инспекторов обязательно возникнут.

При применении организацией ПБУ 18/02 разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода отражают в бухгалтерской отчетности. Отложенные налоговые активы и отложенные налоговые обязательства показывают в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств (п. 23 ПБУ 18/02). Постоянные налоговые обязательства (активы), изменения отложенных налоговых активов и отложенных налоговых обязательств, текущий налог на прибыль отражают в отчете о прибылях и убытках (п. 24 ПБУ 18/02).

Сумму налога на прибыль по декларации можно сравнить с аналогичным показателем отчета о прибылях и убытках. Расхождение возможно, если в текущем периоде было выявлено искажение суммы налога на прибыль за прошедшие годы.

Темпы роста расходов и доходов

Не понравится налоговикам несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности темпам роста расходов по сравнению с темпом роста доходов, отраженным в бухгалтерской отчетности. В этом случае вы будете являться кандидатом на выездную проверку (п. 4 Общедоступных критериев). Как правило, динамику данного показателя смотрят за несколько периодов.

Конечно, несоответствиям темпов роста могут быть и разумные объяснения. Например: изношенность оборудования потребовала дорогостоящего ремонта либо вовсе покупку нового, резкое подорожание ТМЦ и т. д.

Налоговый убыток

Если вы в декларации покажете убыток, то ждите вызова в налоговую инспекцию на комиссию по легализации объектов налогообложения.

Как правило, в обращении к налогоплательщику следует «просьба» перепроверить правильность формирования налоговой базы и сдать уточненную декларацию (прибыльную либо нулевую).

Чиновники утверждают, что такое предприятие попадает в группу налогоплательщиков, показатели деятельности которых соответствуют критериям отбора субъектов для проведения выездных налоговых проверок. В пункте 2 Общедоступных критериев речь идет об осуществлении организацией финансово-хозяйственной деятельности с убытком в течение двух и более календарных лет.

Претензии инспекторов вызывают недоумение. Ведь даже Минфин России не отрицает того, что косвенные расходы в полном объеме относятся к расходам текущего отчетного (налогового) периода вне зависимости от наличия либо отсутствия доходов в этом периоде (письмо Минфина России от 26 апреля 2011 г. № 03-03-06/1/269). ФНС России также согласна, что все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют убыток отчетного года (письмо от 21 апреля 2011 г. № КЕ-4-3/6494).

В объяснительной записке следует отразить причину возникшего убытка (новое предприятие, сезонность продаж, отсутствие лицензии, реорганизация производства и т. д.). Также зачастую налоговые инспекторы просят расшифровать суммы расходов.

Не стоит соглашаться на искусственное «обнуление» декларации, ведь в прибыльные годы вы сможете снизить налоговую базу на сумму полученного ранее убытка. Перенос убытков на будущее осуществляется в течение десяти лет, следующих за периодом получения убытка, и не ограничивается по сумме переносимого убытка в каждом налоговом периоде (п. 1 и п. 2 ст. 283 НК РФ).

В следующий раз вы узнаете о том, как проверяют декларацию по НДС. Следите за обновлениями на сайте Бухгалтерия.ру!

Дополнительные материалы:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как в 1С провести анализ учета по налогу на прибыль?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

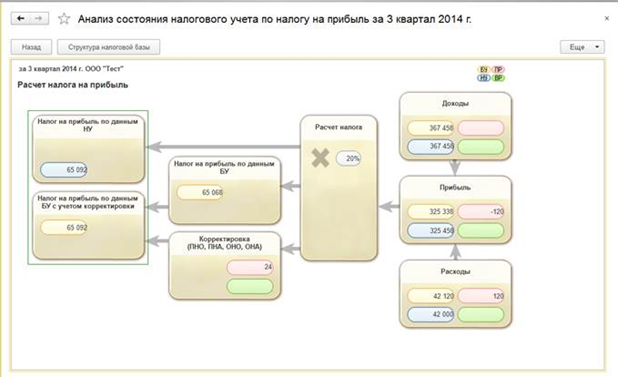

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

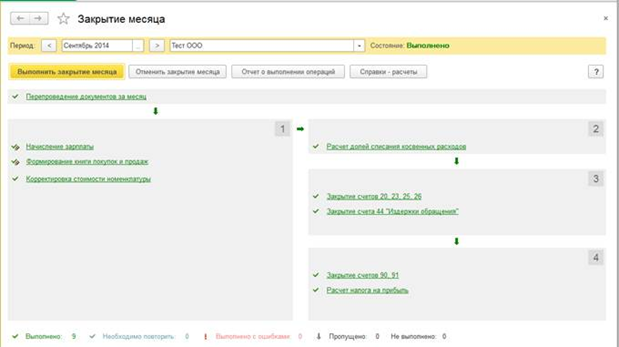

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

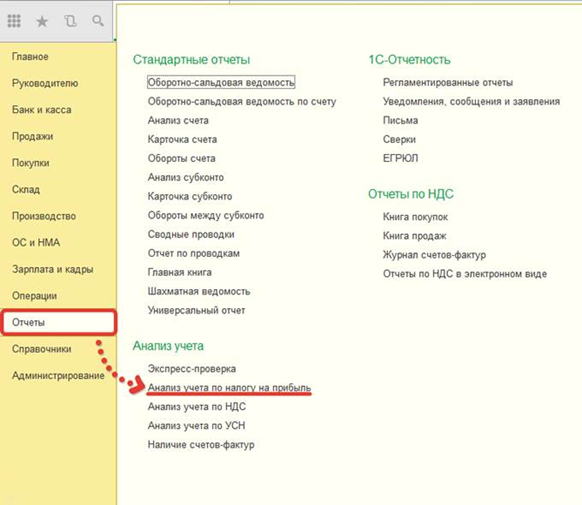

Переходим в меню Отчеты — Анализ учета по налогу на прибыль.

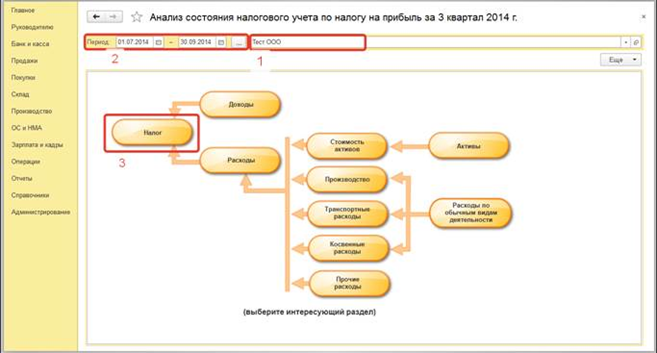

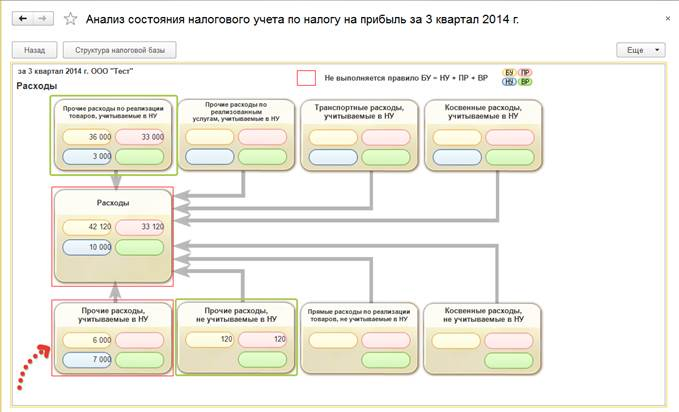

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

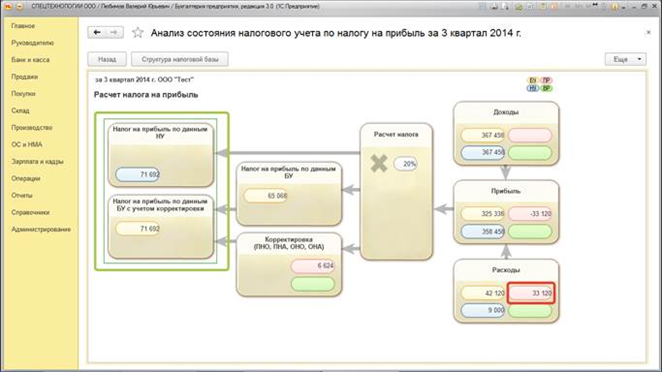

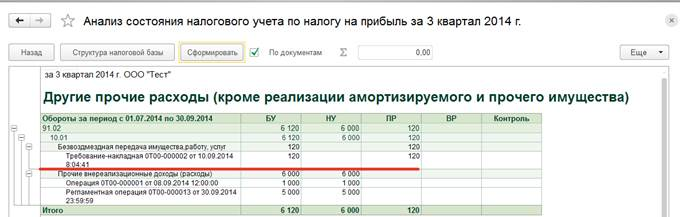

Сначала проанализируем данные раздела «Налог» .

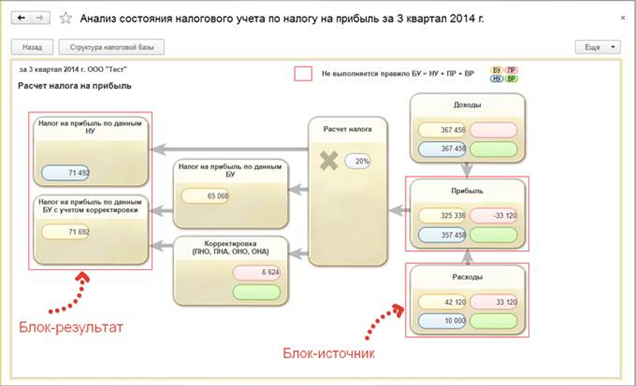

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

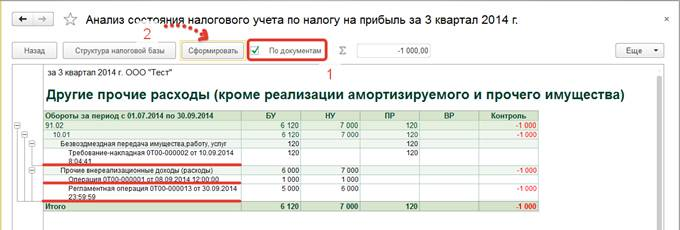

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

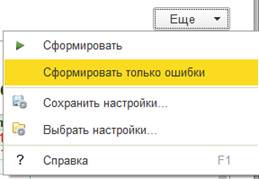

Так же можно воспользоваться кнопкой Еще — Сформировать только ошибки — для просмотра проводок, не прошедших контроль.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

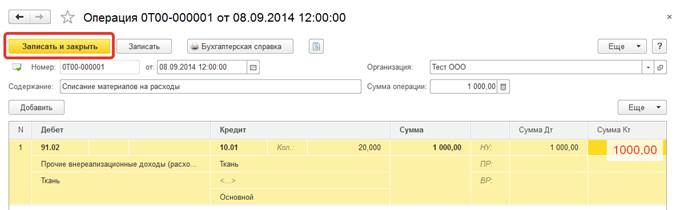

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

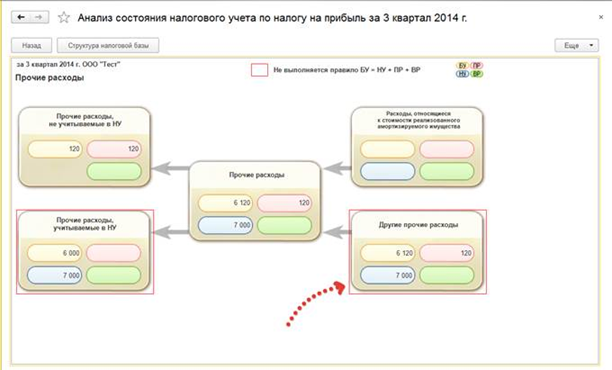

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

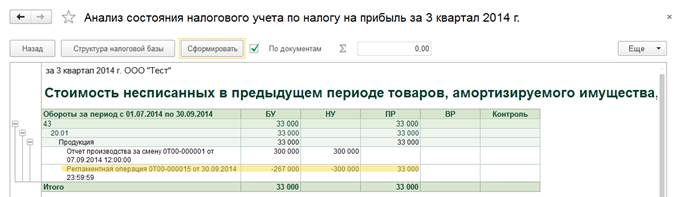

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

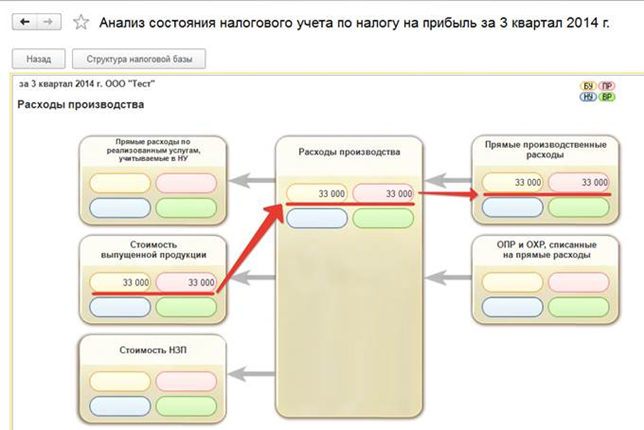

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

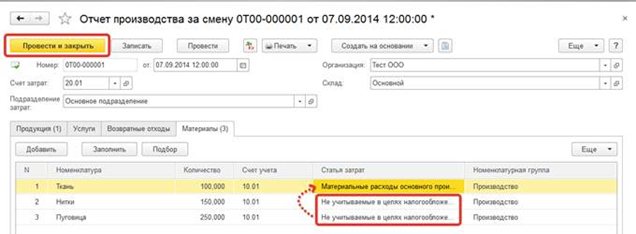

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

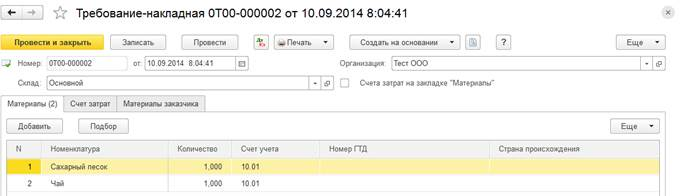

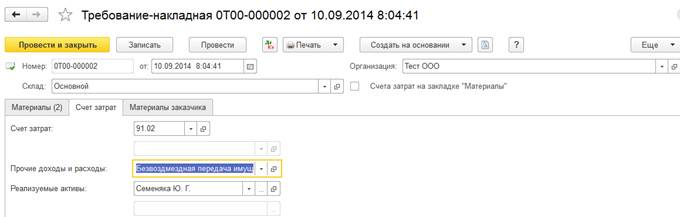

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Проверка декларации по налогу на прибыль

Переместите отчет сюда или Загрузите с компьютера

Кто и как сдает декларацию по прибыли

Форму представляют в налоговую инспекцию по месту вашей регистрации после окончания отчетного периода и по итогам прошедшего года. Годовую декларацию все организации сдают не позднее 28 марта. Промежуточные формы представляют в зависимости от порядка расчета авансовых платежей по налогу на прибыль. Если компания их рассчитывает ежеквартально, то отчитаться нужно не позднее 28-го числа того месяца, который следует за прошедшим кварталом. Если фирма рассчитывает авансы ежемесячно, то отчет сдают 28-го числа каждого месяца.

Сдать декларацию обязаны:

- любые организации и их обособленные подразделения на общей системе налогообложения;

- организации, которые выступают в роли налоговых агентов по налогу на прибыль (их система налогообложения значения не имеет);

- ответственные участники консолидированных групп налогоплательщиков.

Сдать декларацию можно:

Способ подачи документа зависит от среднесписочной численности работников за предыдущий календарный год:

- 100 человек и меньше – расчет сдают в электронной форме или на бумаге;

- больше 100 человек – расчет сдают только в электронной форме.

Как проверяют декларацию по прибыли в налоговой инспекции

Если отчет сдается в электронном виде, он попадает в проверочную программу ФНС. Она проводит проверку по двум направлениям: ФЛК и контрольные соотношения. Если в декларации допущены ошибки, налоговая инспекция может ее не принять или направить компании требование представить пояснения причин несовпадения показателей в форме. Если декларация не принята, ИФНС об этом вас уведомит. После того как вы получите уведомление, расчет нужно поправить и сдать повторно.

Проверка по ФЛК

Как мы сказали выше, программа налоговиков проверяет соответствие файла с декларацией тем требованиям к его формату и реквизитам, которые установила налоговая служба.

В большинстве случаев ошибки ФЛК связаны:

- с отсутствием или неправильным указанием обязательных реквизитов в декларации по налогу на прибыль. Например, нет обязательных разделов и подразделов, не указан код плательщика, ошибки в ИНН и т. д.;

- неправильным формированием файла бухгалтерской программой. Например, если название выгруженного файла не совпадает с аналогичным показателем, который «зашит» внутри формы.

Вот рейтинг ошибок ФЛК, которые встречаются наиболее часто:

В файле с декларацией нет подраздела 1.1. Раздела 1. Он должен быть обязательно.

В файле с декларацией нет нужных разделов. Ошибка возникла при выгрузке файла из учетной программой. Данные выгрузились не полностью.

В листе 02 декларации нет кода типа налогоплательщика. Бывают следующие коды:

В приложении № 5 к листу 02 декларации по налогу на прибыль нет названия обособленного подразделения.

В декларации неверно указан ИНН компании. Он должен состоять из 10 цифр.

Проверка по контрольным соотношениям (КС)

Второй этап проверки декларации по налогу на прибыль – проверка по контрольным соотношениям. Он включает в себя сопоставление данных внутри декларации для выявления противоречий в документе. Например, сумма налога к доплате в федеральный бюджет, указанная в строке 040 раздела 1, должна совпадать с аналогичным показателем в строке 270 листа 02. Если это правило не соблюдается, значит, в декларации ошибка.

В отношении действующей декларации контрольные соотношения налоговой службой не утверждены. Последние КС были выпущены к предыдущей форме отчета. Но по ним вы можете проверить и действующую форму. Более 200 контрольных соотношений остаются актуальными и сейчас.

Чаще всего ошибки, по которым срабатывают КС, допускают:

- при расчете ежемесячных авансовых платежей на будущий квартал;

- при определении суммы налога к доплате в федеральный и региональный бюджеты;

- при расчете налоговой базы и отражении убытка, который ее уменьшает.

Авансы на будущий квартал (КС 1.7)

Обычно в отчете нарушается контрольное соотношение 1.7. Оно касается компаний, которые перечисляют ежемесячные авансы по прибыли. Соотношение затрагивает порядок заполнения строк 120, 130 и 140 подраздела 1.2 раздела 1. Здесь указывают сумму ежемесячного аванса по налогу на прибыль в федеральный бюджет. Она должна быть равна 1/3 от суммы аванса, вписанного в строку 300 всех листов 02. Если это правило не соблюдается, то сумма аванса считается завышенной или заниженной.

Правильно заполненная форма должна выглядеть так:

- лист 02

- подраздел 1.2 раздела 1.

Налог к доплате в федеральный и региональный бюджеты (КС 1.1 и 1.3)

Зачастую форма не проходит проверку, так как в ней ошибочно указаны суммы налога к доплате (контрольные соотношения 1.1 и 1.3). Их отражают по строке 040 (федеральный бюджет) и 070 (региональный бюджет) подраздела 1.1 раздела 1 декларации. Аналогичные показатели есть в листе 02 в строках 270 и 271. Данные подраздела 1.1 раздела 1 и листа 02 должны совпадать. Если это правило не соблюдается – в отчете допущена ошибка.

Если форма заполнена правильно, она будет выглядеть так:

- подраздел 1.1 раздела 1.

- лист 02

Расчет налоговой базы при отражении убытка (КС 107)

Контрольное соотношение 107 касается заполнения приложения 4 к листу 02. Напомним, что в этом приложении учитывают сумму убытка, которую можно учесть при расчете облагаемой прибыли. Так, по строке 140 приложения приводят налоговую базу за отчетный период. Аналогичный показатель есть в строке 100 листа 02. Данные этих строк должны полностью совпадать. Если они различаются – в форме ошибка.

При правильном заполнении декларации эти сроки будут выглядеть так:

- приложения 4 к листу 02

- лист 02

Что такое камеральная проверка

Как и что проверяет налоговая

Чтобы контролировать, соблюдает ли налогоплательщик налоговое законодательство, сотрудники ФНС проводят выездные и камеральные проверки.

Выездные проверки проводятся по месту нахождения налогоплательщика, камеральные — в офисе налоговой. Сотрудники ИФНС физически не могут «навестить» каждого, поэтому основная форма налогового контроля — камеральная проверка.

Что такое камеральная проверка

Правовая основа. Камеральную налоговую проверку проводят в соответствии с налоговым кодексом и письмами ФНС, которые уточняют отдельные моменты. Например, как налоговикам проверять уточненную налоговую декларацию.

Предмет. Во время камеральной проверки налоговые инспекторы смотрят, соответствуют ли сданные декларации и другая отчетность налогоплательщиков действующему налоговому законодательству. То есть инспектор изучает, правильно ли налогоплательщик заполнил документы и верно ли исчислил налоги.

Если нет, инспектор сначала требует пояснить что-то в отчетности и донести или дослать дополнительные документы. Затем, если из документов или пояснений причину противоречий инспектор не установил либо ошибки и нарушения подтвердились, ИФНС доначисляет налоги и взыскивает их. А физлицам также по результатам проверки декларации могут отказать в вычете.

Камеральные проверки проводят и другие госорганы, например Счетная палата или Таможенная служба. Они проверяют документы по своей части: таможенники изучают таможенные декларации, работники Счетной палаты контролируют траты бюджетных организаций.

ФНС же контролирует именно налогоплательщиков.

Кто проводит проверку

Камеральную налоговую проверку проводят налоговые инспекторы ИФНС, где стоит на учете налогоплательщик: обычный человек, организация или ИП. В статье больше буду рассказывать про налоговую проверку предпринимателей и компаний, потому что именно она вызывает больше всего вопросов.

Инспектор, получив отчетность от налогоплательщика, сразу начинает проверку — специальное разрешение на ее проведение от руководителя отдела ему не нужно. Можно сказать так: вы сдали документы в ФНС — все, камералка началась.

Виды камеральной проверки

Камеральная проверка может быть общей и углубленной.

Общая проверка показателей и расчетов. Данные отчетности, которая пришла онлайн, автоматически загружаются в ведомственную программу АИС «Налог-3» , которая их анализирует. Если отчетность принесли на бумажном носителе, сотрудник налоговой вводит данные в АИС вручную.

Программа пересчитывает расчеты, сравнивает показатели, которые нужны для исчисления налоговой базы, с предыдущими отчетными периодами: проверяет, как они сопоставляются, выявляет ошибки и противоречия.

Если нет разрывов или неувязки между показателями, которые представил налогоплательщик, камеральная проверка на этом заканчивается.

Углубленная камеральная проверка проводится, если в отчетность закралась ошибка. К примеру, программа АИС вывела одну сумму налога, а налогоплательщик представил другую. В таком случае налоговый инспектор может:

- Потребовать дополнительные документы с нужной ему информацией, например все договоры поставки сырья.

- Допросить свидетелей, например начальника какого-либо отдела компании.

- Назначить экспертизу: документов, бланков, оттисков печатей и штампов, почерковедческую и др.

- Привлечь специалиста, например переводчика для перевода документов на иностранном языке.

- Выехать по месту нахождения налогоплательщика, чтобы убедиться, что деятельность реальная: одежду шьют, хлеб пекут, кроликов выращивают.

При углубленной камеральной проверке налоговый инспектор отправляет в государственные органы запросы на информацию о налогоплательщике. Например, узнает в Росреестре, есть конкретная недвижимость в собственности ООО или нет.

Всю полученную информацию инспектор затем анализирует и решает, не нарушил ли налогоплательщик налоговое законодательство.

Если по результатам углубленной проверки налогоплательщик исправил недочеты и ошибки в документах или, например, уплатил недоимку по налогам, камеральная проверка автоматически завершается.

Выездная проверка — это когда налоговые инспекторы приезжают на место, где находится налогоплательщик: в цех, магазин, склад и т. д. Домой к ИП или физлицу они не приходят.

На выезд инспекторы собираются по решению руководителя ИФНС и только в определенных случаях. Подробнее об этом расскажу ниже.

По возмещению НДС камеральная проверка всегда проходит углубленно, ведь фирма запрашивает деньги из госбюджета, где важна каждая копейка.

Компания, которая подала декларацию по НДС, должна представить затребованные налоговой счета-фактуры , договоры и другие первичные документы, пропустить на территорию или помещение налогового инспектора, показать ему имущество.

Если инспектор убедится, что нарушений законодательства нет, он поручит казначейству перечислить деньги на расчетный счет организации — возместить НДС.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчетность.

Повод для углубленной камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

- Маленькая налоговая нагрузка у организации по сравнению с другими такими же компаниями из этой отрасли. Например, налоговая нагрузка для компаний, которые производят текстиль, — 8,1%. Если по данным отчетности фирмы получается, что налоговая нагрузка — 5%, это подозрительно.

- Убытки на протяжении нескольких налоговых периодов подряд. Цель создания любой фирмы — получение прибыли от деятельности. Если, например, организация три года не получает прибыли, а только убытки, налоговая может занервничать: почему участники не закрывают убыточную компанию?

- Значительный размер налогового вычета.

- Примерно одинаковые доходы и расходы у ИП.

- Маленькая среднемесячная зарплата у работников по сравнению с другими фирмами из этой отрасли.

- Миграция между отделами налоговых органов, то есть неоднократное снятие с учета и постановка на учет в налоговых органах из-за смены местонахождения налогоплательщика.

- Основа деятельности — работа с перекупщиками, если для этого нет разумных экономических причин. Например, фирма «АБВ» продает компьютеры и ноутбуки. Но закупают все эти товары несколько компаний, которые потом перепродают их «АБВ». Самой «АБВ» ничего не мешает закупаться компьютерами — так будет даже дешевле, но она почему-то пользуется услугами посредников. Это подозрительно.

Правила и порядок проведения

Правила и порядок проведения камеральной проверки установлены налоговым кодексом.

Где проходит проверка. С документами налоговый инспектор работает на своем рабочем месте — в ИФНС, где стоят на учете проверяемые налогоплательщики.

Контрольные мероприятия начинаются после того, как инспектор обнаружил противоречия в декларации или расчетах и запросил у налогоплательщика пояснения.

Сотрудник ФНС в рамках камеральной проверки может:

- Направить запросы в банки о наличии у налогоплательщика счетов, вкладов, депозитов или об остатках денежных средств на них.

- Допросить свидетелей, например бухгалтера, который отправлял налоговую отчетность за фирму. Допросить могут и руководителя компании — его ответы могут квалифицировать не в качестве свидетельских показаний, а как пояснения налогоплательщика.

- Осмотреть вместе с понятыми территорию и помещения налогоплательщика, если, например, идет проверка декларации на возмещение НДС.

- Провести инвентаризацию имущества, если есть подозрения, что в документах учтено не все имущество налогоплательщика.

- Истребовать у налогоплательщика и его контрагентов документы, которые связаны с исчислением налога.

- Привлечь переводчика, специалиста или эксперта — аудитора, инженера. Например, фирма купила строение за миллион рублей и отразила эту сумму в расходах. Налоговый инспектор знает, что в этом районе недвижимости по такой цене нет. Он проверил и убедился, что строение столько стоить не может, но так как инспектор подобные вещи утверждать не вправе, он пригласил эксперта — оценщика недвижимости.

Контрольные мероприятия проводятся не все и не всегда, а только когда в этом есть необходимость. Например, когда из документов картина неясна. Имущество вроде бы есть — на него начисляется амортизация, а вроде бы нет — в других документах информации о нем нет.

Документы для ФНС. Во время проверки отчетности инспектор может затребовать у налогоплательщика любые документы.

Главный критерий всех этих документов — они должны иметь отношение к рассчитываемому налогу. Например, если это НДС, то налоговая вправе изучить счета-фактуры и договоры. Если налог на прибыль, то налоговая вправе затребовать, например, договоры и акты сдачи-приемки работ, расходы по которым уменьшают налогооблагаемую базу. Налоговая не вправе требовать документы, которые не относятся к налогу, за который отчитывается организация или ИП.

Если в налоговую обратился обычный человек, например за вычетом на лечение, он должен представить договор, чек, справку об оплате медуслуг. Другие документы ФНС от него требовать не вправе.