Продажа нежилого помещения проводки в 1с

Как проводится учет объектов недвижимости

И коммерческая, и бюджетная структура время от времени оперирует с недвижимыми объектами. Поступление, выбытие, строительство объектов подлежат учету.

Бухучет объектов недвижимости

Бухучет недвижимости осуществляется в соответствии с этими актами:

- Положение по бухучету, установленное Приказом Минфина №26 н от 30.03.2001.

- Методические указания по учету ОС №91.

Учет не должен противоречить общим правилам. Существуют условия вхождения недвижимости в перечень основных средств (далее — ОС):

- Недвижимость необходима для ведения основной деятельности фирмы (продажа продукции, оказание услуг).

- Объект будет эксплуатироваться дольше года.

- Фирма не планирует перепродажу.

- Предполагается, что объект будет приносить финансовую выгоду. В этом случае его приобретение будет считаться обоснованным.

Перечень этих условий приведен в пункте 4 ПБУ 6/01. Эти правила касаются всех объектов ОС, к которым относится недвижимость. Учет проводится по стоимости объекта. Стоимость эта формируется исходя их фактических расходов фирмы на покупку, сборку, изготовление. Из этой суммы вычитаются все налоги, а также государственные пошлины. Однако в состав расходов можно включать регистрационные сборы, так как они связаны с покупкой. То есть траты на государственную регистрацию недвижимости будут списываться на текущие расходы. Списание выполняется в соответствии с общими правилами бухучета.

Вопрос: Организация в 2019 г. приобрела и приняла к учету объект недвижимости, который используется в операциях, облагаемых и не облагаемых НДС. НДС был принят к вычету в 2020 г. В каком порядке следует восстановить НДС за периоды использования объекта недвижимости в не облагаемых НДС операциях в 2019 г.?

Посмотреть ответ

Покупка объектов с учетом новых правил не считается капитальным вложением.

Объектами ОС они признаются на дату появления документов, подтверждающих готовность их к эксплуатации.

Это могут быть такие документы, как акт приема-передачи, разрешение на ввод объекта в эксплуатацию. Амортизация будет начисляться по общим основаниям с первого дня месяца, который следует за месяцем принятия недвижимости к бухучету. В 2011 году порядок учета объектов был изменен. В частности, новые нормативные акты упразднили эти условия:

- Необязательны документы о регистрации объекта.

- Необязательна фактическая эксплуатация.

- Амортизация не начисляется в том случае, если имущество остается на счету 08.

С 2011 года имущество принимается к бухучету как ОС в том случае, если он отвечает этим требованиям:

- Соответствие положениям пункта 4,5 ПБУ 6/01.

- Капитальные вложения окончены.

- Есть документы, подтверждающие готовность к эксплуатации.

Регистрация для вхождения имущества в ОС необязательна. Амортизация собственности будет зависеть от того, когда она принята к учету. Месяц принятия к учету – это тот месяц, в котором окончены вложения и объект стал соответствовать характеристикам, оговоренным в пункте 4 ПБУ 6/01. Для амортизации необязательна передача бумаг на регистрацию. Объект можно принимать в состав ОС в дату подписания акта приема-передачи.

Принятие недвижимости к учету

Первоначальная стоимость объекта будет включать в себя эти составляющие:

- Если объект куплен: стоимость имущества, выставленная поставщиком, а также издержки на приведение объектов в вид, пригодный для эксплуатации.

- Если компания строит недвижимость: средства, заплаченные подрядчику.

Прочие издержки допустимо включать в расходы, сопутствующие деятельности фирмы. Учитывать эти траты нужно в том периоде, в котором они возникли. Рассмотрим проводки, актуальные при принятии объекта недвижимости:

- ДТ08 КТ60. Учет трат на приобретение или возведение объектов. Предполагается, что эти расходы входят в первоначальную стоимость.

- ДТ01 КТ08. Принятие объектов к учету.

Проводки выполняются на основании документов. К примеру, это акт приема-передачи недвижимости.

Бухучет реконструкции имущества при УСН

Реконструкция недвижимости – это улучшение объекта. Траты на реконструкцию учитываются в составе расходов. Признаются они тратами с даты эксплуатации объекта. Расходы должны равномерно списываться до окончания отчетного периода. К учету принимаются только те траты, которые были фактически оплачены.

Формирование первоначальной стоимости при ОСНО

Если фирма использует ОСНО, первоначальная стоимость включает в себя эти расходы:

- Стоимость возведенного или приобретенного имущества.

- Процент по кредиту, взятому для приобретения или строительства.

- Траты на улучшение объекта для того, чтобы он стал пригоден к эксплуатации.

- Прочие траты, сопутствующие приобретению (к примеру, комиссионные).

Если фирма использует ОСНО, для учета и амортизации также необязательно посылать документы на государственную регистрацию.

Особенности учета объектов у продавца

Если недвижимость была продана, ее стоимость списывается с учета. Выручка от реализации признается в этих случаях:

- У фирмы есть право собственности на объект, подтвержденное документами.

- Сумма выручки от продажи известна.

- Есть признаки того, что фирма получит экономическую выгоду от реализации.

- Покупатель получил право собственности на объект.

- Траты на операцию можно установить однозначно.

Доходы и траты от списания будут зачислены на прибыль и убыток.

Бухгалтерские проводки

Фирма-продавец выполняет следующие проводки:

- ДТ02 КТ01. Списание амортизации, начисленной по объекту.

- ДТ45 КТ01. Списание остаточной стоимости.

- ДТ62 КТ91.1. Выручка от продажи.

- ДТ91.2 КТ68. Начисление НДС.

- ДТ91.2 КТ45. Списание остаточной стоимости.

- ДТ91.9. КТ99. Фиксация прибыли.

В налоговой документации необходимо отразить доход от реализации, расходы, прибыль от продажи.

Учет покупки объектов

Фирма, которая приобрела объект недвижимости, учитывает ее вне зависимости от наличия регистрации этого объекта. Недвижимость входит в ОС, а потому она включается в специальную группу амортизации. С первого дня месяца, который следует после месяца приобретения, начинает начисляться амортизация. Для налогового учета объектов должны соблюдаться эти условия:

- Направлены бумаги на регистрацию.

- Недвижимость введена в эксплуатацию.

Как правило, предприятия используют линейный способ начисления амортизации. Норма основывается на периоде полезной эксплуатации. Из этого периода вычитается время, на протяжении которого недвижимость использовалась прошлым владельцем. Период полезной эксплуатации может определяться этими методами:

- На основании общего срока полезной эксплуатации.

- Остаток срока.

Если используется второй способ, у компании должен быть документ, подтверждающий период эксплуатации объекта прошлым собственником. В первом варианте фирма устанавливает срок самостоятельно. При приобретении недвижимости покупатель должен внести эти проводки:

- ДТ08 КТ60. Поступление объекта.

- ДТ01 КТ08. Принятие недвижимости к учету в качестве ОС.

- ДТ19 КТ60. Выделение суммы НДС.

- ДТ68 КТ19. Принятие к вычету НДС.

Напротив каждой проводки должна стоять дата, в которую исполнен учет.

Налоговый учет

С 1 июля 2014 года при продаже объектов НДС начисляется в день передачи недвижимости покупателю. Подтверждением факта передачи является передаточный акт. Налоговая база устанавливается в порядке, утвержденном пунктом 1 статьи 154 НК РФ. НДС рассчитывается по ставке 18%. Исчисление производится на основании полной стоимости при продаже без учета НДС. На протяжении 5 дней должна быть выставлена счет-фактура.

Продаем недвижимость. Как не ошибиться с проводками и налогами?

Продажа объекта недвижимости влечет за собой списание с баланса и начисление налогов. Учитывая временной промежуток между передачей объекта по акту и регистрацией права собственности на него, возникает множество вопросов. Когда показывать доход от продажи объекта? В какой момент исчислить налоги, выставить счет-фактуру?

Переход права собственности на недвижимость к покупателю по договору продажи подлежит государственной регистрации. Как раз в этот момент у покупателя и возникает такое право (п. 2 ст. 223, п. 1 ст. 551 ГК РФ). Но до этого момента объект обычно «передается» по акту. Важна ли дата подписания такого акта для учета и начисления налогов? Давайте разберемся.

В какой момент списываем с баланса?

Для начала вспомним, какие условия должны быть выполнены в отношении имущества, признаваемого объектом основного средства. Эти условия приведены в пункте 4 ПБУ 6/01 «Учет основных средств»:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

В тот момент, когда недвижимое имущество передается по акту покупателю, оно перестает отвечать вышеперечисленным требованиям. В частности, продавец уже не использует и не будет использовать объект в своей деятельности, а также перестает получать от его использования экономические выгоды. Следовательно, именно в этот момент он и должен списать стоимость основного средства. И чиновники подтверждают данный вывод. В Письме Минфина РФ от 22 марта 2011 г. № 07-02-10/20 сказано, что списание объекта основных средств с бухгалтерского учета осуществляется при прекращении действия хотя бы одного условия принятия актива к бухгалтерскому учету в качестве такого объекта. При этом указанные условия не увязывают принятие актива к бухгалтерскому учету в качестве основного средства с государственной регистрацией прав собственности на него.

А вот с отражением выручки от продажи объекта дело обстоит иначе. Одним из условий признания в бухгалтерском учете выручки является переход права собственности от продавца к покупателю (подп. «г» п. 12 ПБУ 9/99 «Доходы организации»). Соответственно, до тех пор, пока на покупателя не будут зарегистрированы права собственности, продавец не сможет отразить выручку от продажи объекта. Всвязи с этим возникает вопрос: на каком счете учитывать объект недвижимости у продавца для отражения выбывшего объекта, если передача объекта недвижимости и государственная регистрация перехода права собственности приходятся на разные отчетные периоды?

Минфин РФ в Письмах от 27.01.2012 № 07-02-18/01, от 22.03.2011 № 07-02-10/20 отмечает, что для отражения выбывшего объекта основных средств до момента признания доходов и расходов от его выбытия может использоваться счет 45 «Товары отгруженные» (отдельный субсчет «Переданные объекты недвижимости»).

Доход от продажи объекта отражается по Кредиту счета 91-1 «Прочие доходы», в корреспонденции со счетами учета расчетов. Расход в виде остаточной стоимости отражается в бухгалтерском учете по Дебету счета 91-2 «Прочие расходы» на дату признания прочего дохода от продажи объекта (п. п. 7, 10.1, 16 ПБУ 9/99 «Доходы организаций», п. 30 ПБУ 6/01 «Учет основных средств», п. п. 11, 16, 19 ПБУ 10/99 «Расходы организаций»).

Бухгалтерские проводки покажем на практическом примере.

Пример

ООО «Елочка» продала ООО «Звездочка» складское помещение по цене 2 360 000 руб. (в т.ч. НДС — 360 000 руб.). У продавца помещение учитывалось в составе основных средств (первоначальная стоимость — 1 600 000 руб., сумма начисленной амортизации — 1 000 000 руб.). Помещение передано покупателю по акту в сентябре 2015 г., переход права собственности к новому владельцу зарегистрирован в ноябре 2015 г.

В учете ООО «Елочка» делаются учетные записи.

В сентябре 2015 г.:

Дебет 01-2 «Выбытие основных средств» Кредит 01-1 «Основные средства в эксплуатации»

— 1 600 000 руб. — списана первоначальная стоимость помещения по факту подписания сторонами передаточного акта;

Дебет 02 «Амортизация основных средств» Кредит 01-2 «Выбытие основных средств»

— 1 000 000 руб. — списана начисленная амортизация;

Дебет 45 субсчет «Переданные объекты недвижимости» Кредит 01-2 «Выбытие основных средств»

— 600 000 руб. (1 600 000 руб. — 1 000 000 руб.) — отражена остаточная стоимость помещения, переданного до государственной регистрации сделки;

Дебет 76 Кредит 68 субсчет «НДС»

— 360 000 руб. – начислен НДС с переданного складского помещения.

В ноябре 2015 г.:

Дебет 62 «Расчеты с покупателями» Кредит 91-1

— 2 360 000 руб. — отражена выручка от продажи складского помещения (после государственной регистрации права собственности).

Дебет 91-2 Кредит 76

— 360 000 руб. – отражен начисленный ранее НДС;

Дебет 91-2 Кредит 45 субсчет «Переданные объекты недвижимости»

— 600 000 руб. — отражена в составе расходов остаточная стоимость помещения;

Дебет 91-2 Кредит 99

— 1 400 000 руб. (2 360 000 руб. — 360 000 руб. — 600 000 руб.) — определен финансовый результат (прибыль) от реализации недвижимости.

Налог на имущество

Мы сделали вывод о том, что объект недвижимости списывается с бухгалтерского учета в момент передачи его по акту. Соответственно, после даты, указанной в акте передачи, стоимость такой недвижимости не будет участвовать в расчете налога на имущество.

Исчисляем НДС

В какой момент необходимо исчислить НДС? Ответ на этот вопрос содержится в пункте 16 статьи 167 НК РФ. Там сказано, что при реализации недвижимого имущества датой отгрузки признается день передачи недвижимого имущества покупателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества. Соответственно, не позднее 5 дней со дня подписания акта продавец должен составить счет-фактуру (п. 3 ст. 168 НК РФ).

В налоговую базу по НДС следует включить продажную стоимость объекта без учета налога (п. 1 ст. 154 НК РФ). Умножив эту стоимость на ставку НДС 18 процентов, мы получим сумму налогу, которую следует уплатить в бюджет.

Однако в некоторых случаях НДС исчисляется не со стоимости продажи, а с разницы между продажной и остаточной стоимостью основного средства. При этом остаточная стоимость определяется по данным бухгалтерского учета (Письма Минфина России от 26.03.2007 № 03-07-05/16, от 09.10.2006 № 03-04-11/120). Такой порядок действует в отношении тех объектов, которые при покупке были оприходованы с учетом «входного» НДС, то есть это те объекты, которые приобретались с НДС, но НДС по которым в силу законных причин не принимался к вычету (п. 3 ст. 154 НК РФ). Такое бывает, например, когда в момент приобретения ОС компания применяла специальный режим налогообложения. Если эта разница положительная, то НДС исчисляется по налоговой ставке 18/118 (п. 4 ст. 164 НК РФ, Письмо Минфина России от 03.07.2012 № 03-07-05/18).

Когда налоговая база равна нулю, а именно если вышеуказанная разница отрицательна (недвижимость реализована с убытком) или равна нулю (недвижимость реализована по остаточной стоимости), НДС не уплачивается.

Если речь идет о реализации жилой недвижимости, то в отношении нее действует льгота по НДС (подп. 22 п. 3 ст. 149 НК РФ).

Налог на прибыль

Ответ на этот вопрос дан в пункте 3 статьи 271 НК РФ. Там сказано, что датой реализации недвижимого имущества признается дата передачи недвижимого имущества приобретателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества.

Объект недвижимости является амортизируемым имуществом. А согласно пункту 1 статьи 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы на остаточную стоимость этого имущества. Если остаточная стоимость окажется больше продажной стоимости, то разница будет являться убытком от реализации основного средства. Такой убыток разрешено списывать в целях уменьшения налогооблагаемой прибыли. Сумма убытка включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Как отразить аренду в 1С:Бухгалтерия?

Отправить эту статью на мою почту

В настоящей статье рассмотрим, как отразить аренду в 1С:Бухгалтерия 8?. Если организация не может позволить себе собственное помещение то, как правило, она пользуется услугами аренды, и соответственно необходимо корректно отразить данную операцию в информационной системе. Имеет смысл заключать договор аренды на срок меньше года, чтобы он не подлежал регистрации. В нашем примере будем рассматривать тот случай, когда коммунальные платежи включены в общую стоимость аренды. Также оплата будет производиться авансом согласно заключенному договора.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Расчеты по данному виду услуг рекомендуется относить на 76 счет, но обычно на практике относят на счета 20ые счета учета, в зависимости от арендуемого помещения и от той сферы деятельности, которой занимается организация.

Оставьте, пожалуйста, в комментариях интересующие Вас темы, чтобы наши специалисты разобрали их в статьях-инструкциях и в видео-инструкциях.

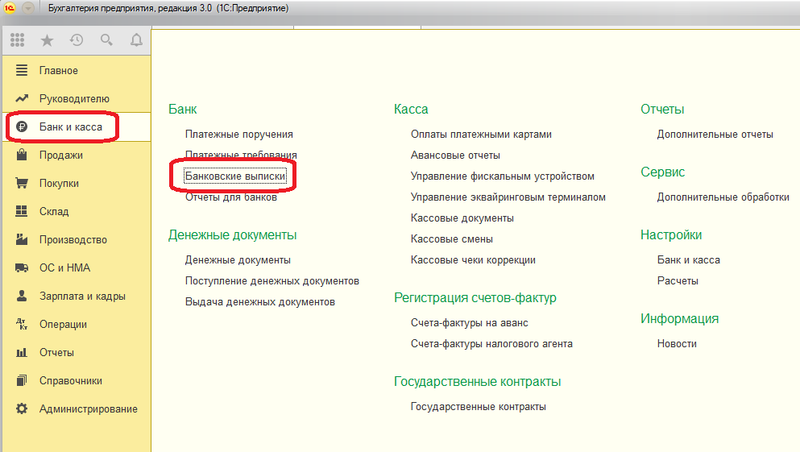

Первым шагом отразим факт оплаты нашему поставщику услуг. Для этого перейдем в раздел “Банк и касса” и выберем пункт “Банковские выписки”.

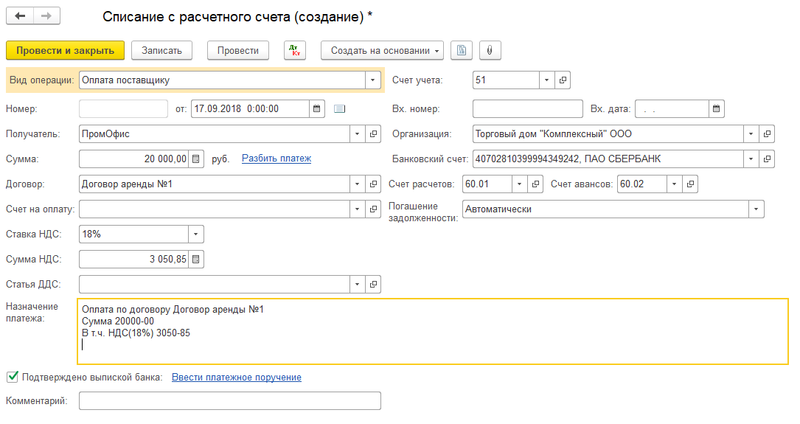

Оформим списание с расчетного счета нашей организации, нажав на соответствующую кнопку в форме списка документов. Заполним реквизиты документы, указав расчетный счет, контрагента, договор. Укажем сумму платежа и заполним остальные реквизиты при необходимости.

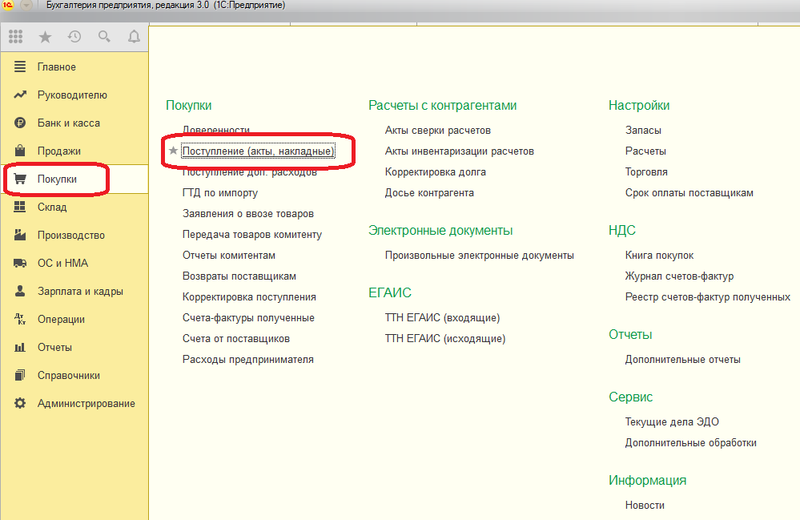

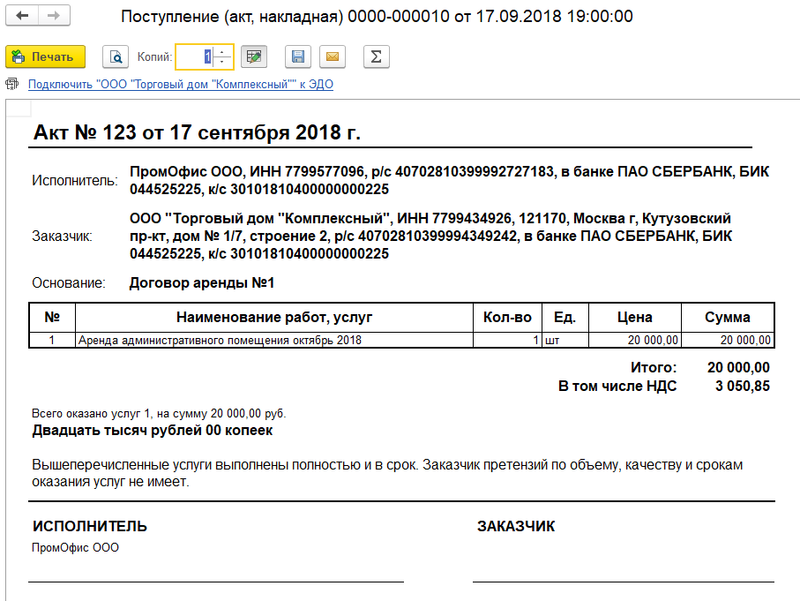

Далее сделаем начисление этой арендной платы. Переходим в раздел “Покупки” и выбираем пункт ”Поступление (акты, накладные)”.

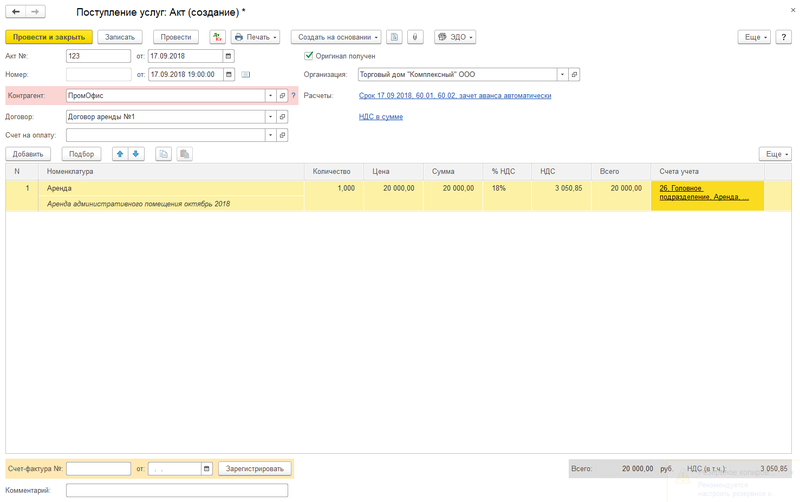

В открывшемся окне нажимаем на кнопку “Поступление” и выбираем вид операции Услуги (акт). Аналогично выбираем нашу организацию, контрагента и договор. Укажем также что НДС включен в сумму. Также если были получены оригиналы документов, то следует установить галочку “Оригинал получен” и указать номер акта от поставщика. Добавляем услугу “Аренда” в табличную часть. Во второй строке колонки “Номенклатура” можно указать подробное содержание, в последующем оно будет выводиться в печатную форму документа. Указываем количество и цену.

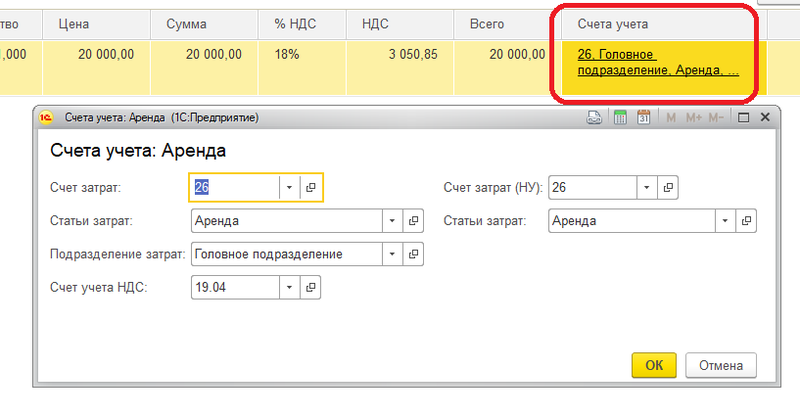

Далее заполняем данные в колонке “Счета учета”. Как упоминалось счет учета зависит от вида деятельности организации и от того, к какому подразделению относятся услуги по аренде. В нашем примере это аренда административного помещения, поэтому списания будет происходить по счету 26. К примеру, если бы это было производственное помещение, то следовало бы указать счет 20.01. Далее указываем статью затрат – “Аренда”. Изначально такой статьи не было в информационной базе, она была добавлена в список статей затрат. И также в нашем случае необходимо указать подразделение – выбираем “Головное подразделение”. Счет учета НДС заполнился 19.04.

Все реквизиты документа заполнены, нажимаем на кнопку “Провести”. Далее если от поставщика была получена счет-фактура, ее необходимо зарегистрировать по соответствующей кнопке внизу документа, предварительно указав дату и номер.

После чего будет создан документ счет-фактура полученный на поступление. Вернувшись к акту по кнопке “Печать” можно распечатать как саму форму акта, так и зарегистрированную счет-фактуру. В форме акта, вывелось то содержание которое мы указали в табличной части.

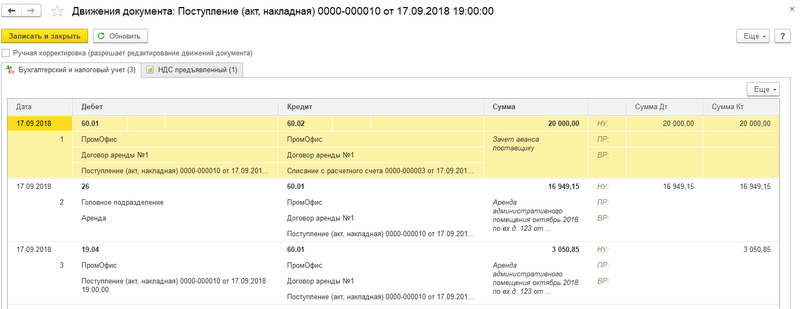

Посмотрим проводки документа и первой проводкой будет отображена наша предоплата поставщику.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

ПРОДАЖИ. УЧЕТ В ПРОГРАММЕ 1С 8.3

Нужен ли вам этот курс?

Продажи – это то, на чем держится весь бизнес – главный способ достижения прибыли.

И одним из основных условий успешной деятельности компании является правильный и своевременный учет реализации товаров, продукции и оказанных услуг.

Но, прежде чем дать практическую пошаговую инструкцию оформления реализации в 1с 8.3, давайте вспомним основы бухгалтерского учета, так как статью могут читать начинающие бухгалтеры, и для них это будет интересно, а тем, кто знает, лишний раз повторить — тоже не повредит!

СЧЕТ УЧЕТА и СУБСЧЕТА

Итак, для учета продаж в БУ предназначен одноименный счет

Давайте разберемся, какие субсчета он содержит, и как работает.

Это основные, и наиболее часто используемые субсчета большинством компаний.

Как видно из схемы:

ПРОВОДКИ ПРИ РЕАЛИЗАЦИИ

Что происходит непосредственно в момент реализации продукции или товаров?

Во-первых, сразу же автоматически начисляется НДС (если организация применяет ОСНО).

Во –вторых, списывается себестоимость товаров, числящихся на счете 41 или продукции, отраженной на счете 43.

Впрочем, на примере это будет куда понятнее.

« 03.08.ХХ ООО «МСК» отгрузило продукцию «Стеклянная дверь» 1 шт ООО «ЭНЕРГОАЛЬЯНС». Сумма реализации – 38 400 руб. ( в т. ч НДС 20%). Себестоимость продукции составила 25 000 руб.»

Сделаем закрытие счета вместе по нашему примеру.

Так счет выглядит на конец месяца после проведения операции «закрытие счета»:

Обратите внимание на цифру по субсчету 90.09! Как она образовалась и что означает?

Дело в том, что это есть не что иное, как финансовый результат от продаж, который считается следующим образом:

В нашем случае мы получили положительный результат, а, следовательно, прибыль от продаж, что и учли по Дт 90.09

ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ В 1С 8.3

Как и обещала, приступаем к последовательному практическому формированию документа реализации в учетной программе. Пример, который мы разобрали, отобразим в 1С 8.3.

Меню «Продажи» , далее ссылка «Реализация товаров и услуг» . Нажимаем кнопку «Реализация» и выбираем из списка «Товары, услуги, комиссия».

У нас откроется вот такой пустой документ, который мы заполним в соответствии с условиями нашего примера.

А это наш документ после того, как мы заполнили все поля:

После того, как документ проведен, мы можем проверить, правильно ли сформировались проводки по проведенной операции. Для этого в документе нажимаем вот эту кнопку:

Откроется окно с проводками:

Как видим, операция проведена успешно!

Согласитесь, с наставником, решая практические задачи, гораздо легче понять и сделать ту или иную операцию в программе. Поэтому, если Вам сложно начать карьеру бухгалтера самостоятельно, начните ее со Столичным центром дополнительного профессионального образования РУНО .

Просто выберите любой, необходимый именно Вам курс и формат обучения из каталога курсов и под руководством опытного преподавателя – практика освойте профессию бухгалтера. Ведь все наши курсы – это имитация работы в реальной компании – с настоящими документами, отчетами и хозяйственными ситуациями.

Новости

Первоначальная стоимость здания составляет 900 000 руб., сумма начисленной по этому имуществу амортизации равна 600 000 руб. Здание реализовано по цене 979 990 руб. (в том числе НДС 149 490 руб.). При определении рыночной стоимости здания услуги независимого оценщика по оценке имущества составили 10 000 руб. (НДС к уплате не предъявлен). Орган местного самоуправления является администратором доходов бюджета.

В соответствии с п. 1 ст. 215 Гражданского кодекса РФ имущество, принадлежащее на праве собственности городским и сельским поселениям, а также другим муниципальным образованиям, является муниципальной собственностью. Муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляет муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования (п. 3 ст. 215 ГК РФ).

Здание, находящееся в муниципальной собственности, может быть передано его собственником в собственность юридического лица в порядке, предусмотренном Законом о приватизации (ст. 217 ГК РФ). Под приватизацией муниципального имущества понимается возмездное отчуждение имущества, находящегося в собственности муниципальных образований, в собственность физических и (или) юридических лиц (ст. 1 Закона о приватизации).

При продаже муниципального имущества проведение оценки здания является обязательным (ст. 12 Закона о приватизации, ст. 8 Закона об оценочной деятельности).

Права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре недвижимости (п. п. 4, 6 ст. 1 Закона о госрегистрации недвижимости).

На основании ст. 62 Бюджетного кодекса РФ средства от продажи муниципального имущества подлежат зачислению в доход местного бюджета.

Для учета недвижимого имущества, составляющего муниципальную казну, используется счет 1 108 51 000 (п. п. 21, 141, 144 Инструкции N 157н, п. 38 Инструкции N 162н).

Реализация нежилого здания оформляется Актом о приеме-передаче здания (сооружения) (ф. 0306030) с приложением документов, подтверждающих государственную регистрацию перехода права собственности на объекты недвижимого имущества.

Списание суммы начисленной амортизации нежилого здания при его продаже отражается по дебету счета 1 104 51 410 и кредиту счета 1 108 51 410 (п. 38 Инструкции N 162н). При списании остаточной стоимости реализованного нежилого здания, по нашему мнению, формируется запись по дебету счета 1 401 10 172 и кредиту счета 1 108 51 410 .

Расходы органа местного самоуправления на оценку имущества отражаются по виду расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» и относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (Указания N 65н).

Принятие расходов по оценке стоимости нежилого здания оформляется записью по дебету счета 1 401 20 226 и кредиту счета 1 302 26 730 (п. 102 Инструкции N 162н). Сумма расходов по оценке имущества списывается на уменьшение доходов от реализации здания. Данная операция отражается по дебету счета 1 401 10 172 и кредиту счета 1 401 20 226 (п. 120 Инструкции N 162н).

При начислении дохода от продажи имущества казны в бюджетном учете производится запись по дебету счета 1 205 71 560 и кредиту счета 1 401 10 172 (п. 78 Инструкции N 162н).

Поступление в бюджет денежных средств от продажи имущества казны отражается по дебету счета 1 210 02 410 и кредиту счета 1 205 71 660 (п. 78 Инструкции N 162н). Поступления в бюджет учитываются на основании первичных документов, согласно которым отражены операции на лицевом счете администратора доходов, и Выписки из лицевого счета администратора доходов бюджета (ф. 0531761) (п. 90 Инструкции N 162н).

Аналитический учет объектов в составе имущества казны осуществляется в структуре, установленной для ведения реестра имущества муниципального образования. Порядок ведения аналитического учета по объектам в составе имущества казны на основании информации из реестра имущества устанавливается финансовым органом соответствующего бюджета (п. 145 Инструкции N 157н).

Налог на добавленную стоимость (НДС)

НДС с дохода от реализации нежилого здания, входящего в состав имущества муниципальной казны, уплачивает в бюджет налоговый агент — покупатель. При этом налоговая база определяется как сумма дохода от реализации с учетом НДС (п. 3 ст. 161 Налогового кодекса РФ). Покупатель (юридическое лицо) обязан исчислить расчетным методом, удержать НДС из выплачиваемых доходов и перечислить его в бюджет.

Налог на прибыль организаций

Если орган местного самоуправления в соответствии с Законом о приватизации реализует нежилое здание, составляющее имущество казны муниципального образования, полученный доход является доходом муниципального образования.

Так как указанное публично-правовое образование не является налогоплательщиком налога на прибыль организаций в понимании п. 1 ст. 246 НК РФ, средства от продажи имущества казны не являются доходами, подлежащими налогообложению налогом на прибыль организаций. Такая позиция отражена в Письме Минфина России от 03.02.2012 N 03-03-05/8.