Почему прибыль это пассив

Управленка. Урок 4

В прошлом месяце вы пахали, как конь. Каждый день закрывали по 3 сделки, а в неделю проводили по 10 встреч. В итоге, выручка выросла в два раза. Вы довольны собой и своей командой.

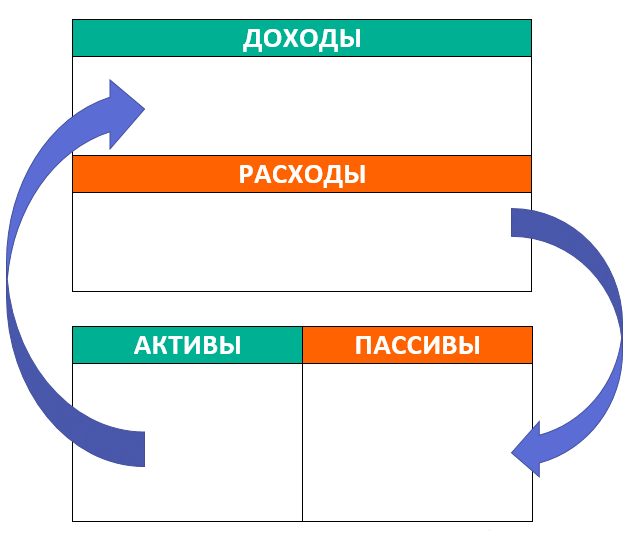

Посчитали чистую прибыль, получилось 2 миллиона. Заходите на радостях в интернет-банк, а там на счету только 500 тысяч. Где остальные?

О том, куда делись деньги, расскажет балансовый отчет, заяц Леха, ленивец Макар и дизайнер Андрей.

Что такое балансовый отчет

Баланс — это отчет, в который мы вносим активы и пассивы бизнеса. Активы — это все, чем владеет компания: оборудование, товар, офис, а пассивы — это деньги, за которые эти активы были куплены. Дальше раскроем подробнее.

Мы рекомендуем составлять баланс раз в месяц или квартал. Крупные бизнесы делают это раз в год, чтобы распределить прибыль по собственникам, но если мы не ошиблись, это пока не ваша история.

Как составлять баланс

Чтобы вы наглядно поняли, что такое баланс, возьмем дизайнера Андрея. Соберем баланс на примере его бурной жизни и дизайнерского бизнеса. Семейные и рабочие дела занесем в одну табличку.

Скачайте шаблон и составьте свой баланс вместе с нами.

Пустой шаблон балансового отчета

Пустой шаблон балансового отчета

Первая половина баланса — активы

Активы — это все, что принадлежит компании, то есть то, что можно продать за деньги: машина, квартира, компьютеры, запасы на складе и даже долги.

Разобьем активы на общепринятые категории.

Основные средства

Все, что физически можно потрогать руками, зовется основными средствами. Это то, чем вы пользуетесь и что приносит вам пользу (и радость).

У Андрея из основных средств есть:

- однокомнатная квартира: 1 500 000 руб.

- автомобиль Хендай Акцент: 250 000 руб.

- Макбук Эйр: 40 000 руб.

- Айфон 5S: 20 000 руб.

- наручные часы Касио: 5 000 руб.

Основные средства в балансовом отчете

Основные средства в балансовом отчете

Если говорить о вашем бизнесе, то внесите в табличке все, что есть у компании — все, что можно продать: офисное оборудование, склад, свой офис, рабочая машина. Людей не считаем, так как торговать людьми как минимум незаконно.

Запасы

Если вы чем-то торгуете и есть свой склад, то на нем обычно есть какое-то количество товара. Это называется запасами. У Андрея тоже есть свои запасы, ведь кроме дизайнерства он в свободное время делает с женой конфеты.

Сейчас на продажу у него готово 10 коробок конфет, а в шкафу лежат ингредиенты для новой партии. Еще в холодильнике лежат почти готовые конфеты на 5 коробок. Посчитаем запасы Андрея по себестоимости:

- 10 коробок конфет: 3 000 руб.

- ингредиенты для производства: 4 500 руб.

- незавершенное производство: 1 500 руб.

Запасы в балансовом отчете

Запасы в балансовом отчете

Деньги

Деньги компании, как ни странно, тоже стоят денег. А все что стоит денег, зовется активами.

Андрей зарабатывает 60 000 рублей в месяц. Сейчас у него есть:

- наличные: 20 000 руб.

- банковская карта: 25 000 руб.

- расчетник ИП: 100 000 руб.

Денежные средства в балансовом отчете

Денежные средства в балансовом отчете

Дебиторка

В бизнесе есть обязательства. Кто-то всегда кому-то должен: сделать работу, отгрузить товар, заплатить за оказанные услуги. Каждая такая операция стоит денег. Когда должны вам — это называется дебиторской задолженностью.

У Андрея, как и у всех, тоже есть должники:

- занял брату на стартап: 20 000 руб.

- иллюстратор должен нарисовать картинки на сайт заказчика: 5 000 руб.

- клиент должен денег за готовый сайт: 50 000 руб.

Дебиторская задолженность в балансовом отчете

Дебиторская задолженность в балансовом отчете

Сумма активов: 2 044 000 рублей (богатенький буратино)

Вторая половина баланса — пассивы

Пассивы — это деньги, на которые вы купили активы. Ведь все, чем владеет компания не может появиться из воздуха. Деньги на покупку активов берутся из нескольких мест: в банке, у инвестора или из вашего личного кошелька.

Пассивы состоят из двух блоков: обязательства и собственный капитал. Обязательства — это когда вы покупаете активы на чужие деньги, а собственный капитал — когда берете деньги из своего кармана.

Обязательства (чужие деньги)

Обязательства — это все то, что Андрей кому-то должен: сделать сайт, вернуть денег, привезти конфет. Измерим обязательства в деньгах, поделив на 3 категории:

Долгосрочные: это все, что вы заняли больше, чем на 1 год. Андрей купил квартиру в кредит: первоначальный взнос сделал сам, а остальные добил ипотекой. Платить еще 2 года.

Краткосрочные: долги, которые надо отдать меньше чем за год. Когда не хватает налички, Андрей пользуется кредиткой.

Кредиторская задолженность: это все, за что ты должен кому-то сделать или заплатить. Компании тут указывают долги перед: поставщиками, клиентами, сотрудниками (зп) и налоговой. А Андрей как раз должен сделать клиенту сайт.

В итоге по обязательствам у Андрея:

- ипотека: 400 000 руб.

- кредитка: 70 000 руб.

- сделать сайт: 100 000 руб.

Обязательства в балансовом отчете

Обязательства в балансовом отчете

Собственный капитал (свои деньги)

По сути, мы почти собрали баланс — выяснили, сколько чего есть у Андрея, кто ему должен, а кому должен он. Единственный момент, баланс не сходится на 1 574 000 рублей. Откуда появилась эта цифра?

Если в нижней строке не ноль — что-то пошло не так

Если в нижней строке не ноль — что-то пошло не так

Не пугайтесь, эта сумма — собственные деньги, которые Андрей потратил на покупку активов. Машину ему подарил дедушка, но за подарок деньги возвращать не надо, поэтому это тоже собственный капитал Андрея.

Заносим собственный капитал на 1 574 000 рублей в табличку, получаем заветный ноль в балансе.

Уравновесим баланс собственными средствами

Уравновесим баланс собственными средствами

Когда собственник видит ноль в балансе — мускулы лица расслабляются. Когда ноль не сходится, начинается судорожный поиск ошибок в отчете.

Почему активы равны пассивам?

Вы знаете, что все, что у вас есть, стоит денег. Квартиру, которая стоит 1,5 миллиона Андрей купил за те же 1,5 миллиона. Товары на складе, которые мы оценили в 700 тысяч компания закупила за те же 700 тысяч. Улавливаете? То есть стоимость ваших активов равна сумме денег, которые вы потратили на их покупку.

Не бывает так, что машина на авито стоит 350 тысяч, а продавцу вы отдали за нее только 300. Допустим, вы сторговались. Но тогда стоимость машины просто снизилась на 300 тысяч, которые вы и заплатили.

Зачем нам, вообще, баланс?

Баланс помогает найти деньги. Помните, в начале мы рассказали про бизнесмена, который заработал 2 миллиона, а полтора из них недосчитался? Так вот, в балансе этот мистер увидел, что 700 тысяч до сих пор у клиента, который обещает вот-вот заплатить за отгруженный товар, а остальные 800 лежат на складе в виде запасов. Деньги никуда не делись.

Баланс показывает, на какие деньги развивается бизнес: на свои или на чужие. Если развивается в основном на свои, то компания растет медленнее, но без рисков. В этом варианте нет ничего плохого, но, возможно, бизнес смог бы заработать больше с дополнительной финансовой поддержкой.

А если развитие идет по большей части за счет займов, бизнес развивается быстрее, но есть риск закрыться. При хрупкой бизнес-модели бизнес рухнет при первом месяце без продаж. Попросту будет нечем погашать долги. Если уж решили развиваться на чужие деньги, пусть это будет 50 на 50 с собственными вложениями.

У Андрея, кстати, с балансом все хорошо. Своих денег больше чем чужих. А когда вам должны больше, чем должны вы кому-то, значит бизнес — прибыльный. (ред: от этого прям муражки по коже).

Баланс показывает, как у компании с финансами. В нем видно: правильно ли директор вложил деньги в развитие, стала ли компания больше от этого зарабатывать, сколько денег взяли взаймы, а сколько из денег компании, на сколько бизнес зависит от банков и кредитов.

Баланс привлекает инвестора. Инвестор смотрит в баланс и оценивает ваш бизнес: на свои вы развиваетесь или занимаете, растете ли в деньгах из года в год. Так он понимает, сможете ли вы вовремя вернуть его деньги с процентами. Если хотите привлечь в бизнес инвестиции, баланс — это первый отчет, который попросит инвестор.

Что нам показал баланс

1. Чем владеет компания и за сколько это можно продать.

2. Кому и сколько должна компания.

3. Сколько прибыли компании пошло на покупку активов.

4. Где спряталась прибыль: запасы на складе, долг клиента или поставщика, аванс сотруднику.

5. На чьи деньги компания развивается: на свои или занимает.

Тема баланса сложная. Мы дали вам упрощенный вариант отчета и не стали грузить внеоборотными и оборотными средствами, нераспределенной прибылью и нематериальными активами.

Также мы не сможем в одной статье рассказать про то, как взаимодействовать со всеми тремя базовыми отчетами: ДДС, ОПиУ и балансом. Такие подробности мы разбираем и внедряем, когда работаем с предпринимателями на постоянной основе. Услуга называется «Финансовый директор на аутсорсе»

Финансовый директор на аутсорсе

Ну, раз уж вы спросили, то расскажем… В общем, главная услуга «Нескучных финансов» — это предоставление бизнесу финансового директора. Наш специалист придет и возьмет на себя ответственность за управленческий учет в вашей компании.

Возьмет ответственность — это значит, что он сначала внедрит необходимые отчеты, организует бизнес-процессы по сбору цифр, будет регулярно предоставлять отчетность и аналитику по показателям. Параллельно будет обучать собственника финансам и помогать в принятии прибыльных управленческих решений.

Работа полностью ведется в онлайне: таблицы в онлайн-сервисах, встречи через Скайп. Финансовый директор станет полноценным членом вашей команды, а вы вскоре почувствуете, что вопрос с финансами в компании под контролем.

Переходите на наш сайт, чтобы подробнее прочитать про услугу и записаться на консультацию по продукту.

В следующий раз

В следующий раз расскажем про оборотный капитал и почему его называют замороженными деньгами собственника. Покажем, как он влияет на деньги в кассе, как им управлять и какие проблемы будут, если этого не делать.

До скорого,

Саша и Андрюша.

P. S. Дизайнер Андрей — выдуманный персонаж и никакого отношения к нашему Андрею не имеет. Любые совпадения случайны. Зуб даём.

Что такое активы и пассивы в бухгалтерском учёте

Если считаете, что активы — это просто имущество и не задумывались о том, почему активы равны пассивам, стоит прочитать!

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Сегодня разберемся с понятиями активов и пассивов.

Что такое активы и в чем их отличия от имущества

Часто на бухгалтерских курсах и даже в университетах преподаватели говорят, что активы (Assets) — это имущество компании. С этим пониманием бухгалтер и живет до самой пенсии. На самом деле, у любой сложной проблемы есть лёгкое неправильное решение. И это тот самый случай. Активы и имущество – это пересекающиеся множества, но вовсе не синонимы.

Определение активов содержится в Концепции бухгалтерского учёта в рыночной экономике России. В МСФО схожее определение можно найти в Концептуальных основах финансовой отчётности. Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Звучит сложно? Сейчас переведу.

Ключевая характеристика имущества — право собственности. Для активов главное — способность приносить компании экономические выгоды. Такая способность есть в четырех случаях.

- Актив можно использовать при производстве продукции, работ, услуг, предназначенных для продажи. Например, вы купили муку, чтобы испечь из нее хлеб. Когда хлеб будет продан, в компанию поступят деньги. Без покупки муки эти деньги не поступили бы.

- Актив можно обменять на другой актив. Например, фермер не продает вам муку, потому что ему не нужны деньги – ему нужны запчасти, которые он не может найти. Вы заказываете запчасти через Интернет, чтобы обменять их на муку.

- Активом можно погасить обязательство. Например, у вас есть мука, но нет денег. Зато есть долг перед поставщиком яиц. Он готов списать долг, если вместо денег вы отдадите ему запас муки.

- Актив можно распределить между собственниками организации. Например, одному из учредителей надоело, что все расчеты ведутся не в деньгах, а в муке. Он решил выйти из бизнеса. Как можно использовать муку? Правильно, отдать этим активом его долю в капитале фирмы!

Часто имущество тождественно активу. В примерах с мукой это так. Но могут быть случаи, когда имущество не является активом, и когда актив не является имуществом.

У вас есть старый гнилой сарай в лесной глуши. Пользы от него никакой: даже на дрова уже не разобрать, не то что хранить в нем ценности. При этом право собственности зафиксировано в «зелёнке». Это имущество, но не актив. Экономических выгод оно не принесёт. Скорее, наоборот, сгенерирует расходы, связанные с демонтажом, когда вы решите использовать землю под ним для какой-нибудь деятельности.

Вы взяли в аренду торговый центр, который сдаете в субаренду владельцам магазинчиков. Право собственности на торговый центр осталось у его владельца, но вы получаете экономические выгоды от наличия контроля. Пока действует договор аренды, торговый центр — ваш актив, но не имущество. В новом ФСБУ 25/2018 «Бухгалтерский учёт аренды» для таких ситуаций введён новый класс активов – право пользования активом.

Как видите, наличие имущества для компании не всегда полезно. Гораздо важнее иметь активы.

Оборотные и внеоборотные активы

В бухгалтерском учёте активы подразделяются на внеоборотные и оборотные. Первые используются больше года, вторые обычно за год полностью потребляются. Это достаточно условное разделение: сущностно разграничение между внеоборотными и оборотными активами основано на двух признаках.

1. Разный характер включения в себестоимость продукта.

Внеоборотные активы — средства труда, с помощью которых производится конечный продукт бизнеса: продукция, товары, работы или услуги. Внеоборотные активы используются для производства многих единиц продукта, поэтому их стоимость «размазывается» на себестоимость этих единиц. Механизм такого «размазывания» называется амортизацией.

Оборотные активы — предметы труда, из которых производят конечный продукт. Стоимость оборотных активов полностью включается в его себестоимость.

Вы владеете лесопилкой. Покупаете брёвна и распиливаете их на доски. Раз в два года приходится приобретать новую пилу для замены старой. Пила стоит 120 тыс. руб. Значит, эту сумму нужно списать на себестоимость досок за два года. Пила — внеоборотный актив. Для каждой новой партии досок нужны новые бревна. Брёвна — оборотные активы.

2. Разный уровень ликвидности.

Ликвидность характеризует скорость продажи актива. Чем быстрее его можно продать по рыночной цене, тем он более ликвиден. Наиболее ликвидны деньги. Наименее ликвидны незаконченные нематериальные активы. Но это средняя температура по палате. В каждом конкретном случае ликвидность нужно оценивать отдельно.

У вас есть земельный участок в селе Кукуево Мухозасиженского района Дальнечерноземной губернии и вексель Сбербанка со сроком погашения через месяц. Участок вы будете продавать лет -надцать или сольёте за копейки в течение пары лет, а вексель обналичите через месяц или продадите сегодня с маленькой скидкой. Участок — внеоборотный актив, вексель — оборотный актив.

К внеоборотным активам обычно относят:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

К оборотным активам обычно относят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторскую задолженность;

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты.

Есть и более сложные категории активов. Например, отложенные налоговые активы или расходы будущих периодов. До них тоже дойдём, но пока остановимся на этом «джентльменском наборе». В ближайших выпусках бухгалтерского ликбеза я расскажу о каждом из них.

Что такое пассивы и как они связаны с активами

Теперь разберёмся откуда берутся активы. Каждый из них появляется у компании из какого-то источника. Эти источники в бухучёте называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях. Пассивы — это оценка величины карманов компании, из которых достаются активы. Таких карманов два.

Первый — это собственный капитал (Stockholders Equity). Величина собственного капитала показывает сколько денег инвестировали в компанию её собственники, и сколько прибыли она заработала за всё время существования. В действующем законе «О бухгалтерском учёте» №402-ФЗ этот вид пассивов назван источниками финансирования деятельности экономического субъекта. Но я считаю этот термин некорректным, так как деятельность компании финансируется не только за счет собственных, но и за счет заёмных источников — об этом ниже. В структуре капитала обычно выделяют:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспредёленную прибыль (непокрытый убыток).

Второй карман — обязательства (Liabilities). Это долги компании её кредиторам. Величина обязательств показывает сколько денег компании придётся отдать в будущем за уже используемые активы. Обязательства в бухучёте подразделяются на долгосрочные и краткосрочные. До погашения первых остаётся больше года, вторых – меньше. Обязательства обычно делят на:

- заёмные средства;

- кредиторскую задолженность;

- оценочные обязательства.

О каждом виде пассивов тоже расскажу в ближайших выпусках бухгалтерского ликбеза. Есть и более сложные пассивы, например, отложенные налоговые обязательства или доходы будущих периодов. О них тоже поговорим, но попозже.

Важно понимать, что сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего. Невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Собственный капитал + Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс . Это форма бухгалтерской отчётности, которая показывает какие активы есть у компании и из каких источников они появились. После рассмотрения основных видов активов и пассивов доберёмся и до неё.

Подписывайтесь на наш блог, скучно не будет!

Что такое актив и пассив баланса

Правильно посчитанный баланс активов и пассивов поможет бизнесу выйти на прибыльность. Финансовый директор и продуктолог сервиса «Моё дело Финансы» Ольга Головина подробно объясняет, что такое актив и пассив баланса, почему они равны и где вести их учет.

Что такое активы

Если спросить у бухгалтера, то он скажет, что активы — это имущество. Раньше Евгений считал так же. На самом деле это понятие шире и включает в себя имущество, но не всегда. Активы — это хозяйственные средства, которые приносят экономические выгоды.

В большинстве случаев имущество признается активом. Например, производственный цех для размещения оборудования и производства продукции относится к этой категории. Чтобы не путаться в понятиях, Евгений выучил два правила:

- ключевая характеристика имущества — право собственности;

- ключевая характеристика активов — способность приносить экономические выгоды.

Противоположный пример производственному цеху — гараж Евгения, доставшийся от отца. За много лет в нем прохудилась крыша, испортились полки и вся мебель. Сегодня он едва ли подойдет для разбора на кирпичи и бетонные плиты. Предприниматель считает гараж имуществом, но не активом, потому что он не способен приносить экономические выгоды.

А недавно Евгений решил расширить производство и взял в аренду новый станок. Права собственности на оборудование нет, но оно дает экономические выгоды, поэтому его можно считать активом.

Евгений понял: нужно стремиться к увеличению активов, а не имущества.

Копнув дальше, предприниматель узнал о разделении «активов» на внеоборотные и оборотные.

Внеоборотные активы

Внеоборотные активы (ВОА, Non-current Assets) — активы, используемые в предпринимательской деятельности больше года. Обычно они не расходуются, а постепенно изнашиваются. В ВОА входят основные средства, нематериальные активы, вложения во внеоборотные активы и долгосрочные финансовые вложения.

Внеоборотные активы участвуют во множестве производственных циклов, их стоимость частично учитывается в себестоимости товаров, работ и услуг.

Пример. Евгений обрабатывает древесину на станке за 400 000 рублей. По заводским характеристикам оборудования хватит для производства 1 000 единиц готовой продукции. Тогда он включает в себестоимость единицы продукции: 400 000 ÷ 1 000 = 400 рублей.

Внеоборотным активам присуща низкая ликвидность (медленное превращение в деньги). Например, в большинстве случаев быстро продать станок по рыночной стоимости не получится. Для ускорения придется реализовывать со скидкой 30–40%, а это — дополнительные убытки.

Но это средняя характеристика, обычно индивидуально разбирают каждый случай. Оборудование может быть дефицитным, тогда продажа по рыночной стоимости займет минимум времени.

Пример. Станок для обработки древесины не удается продать за 400 000 рублей уже 3 месяца. Покупатели предлагают 280–300 тысяч, что говорит о его низкой ликвидности. Это нормально для внеоборотных активов.

Оборотные активы

Оборотные активы (ОА, Current Assets) — предметы труда для производства продукции. Их стоимость целиком включают в себестоимость товаров, работ и услуг. В ОА входят запасы, налог на добавленную стоимость, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства и эквиваленты.

Пример. Евгений для производства шкафа взял 4 листа фанеры (500 рублей за штуку). После производственного цикла они полностью утрачивают свои свойства. Поэтому их общая стоимость — 2 000 рублей — ложится в себестоимость мебели.

Для оборотных активов характерна высокая ликвидность (быстрое превращение в деньги). Но как и в случае с ВОА, все зависит от контекста ситуации.

Пример. Евгений решил продать излишки фанеры со склада. Через день у него забрали весь объем по 480 рублей за штуку (–4% от стоимости приобретения). Это значит, что фанера — высоколиквидный оборотный актив.

Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Держать всю информацию в голове невозможно, поэтому придумана унифицированная форма бухгалтерского баланса, о которой поговорим далее. Управленческий баланс строится по тем же принципам, но его внешний вид будет зависеть от специфики конкретного бизнеса. О том, как его построить, я рассказываю в бесплатном онлайн-курсе «Управленческий учет для собственников среднего бизнеса».

Структура активов и пассивов предприятия

Баланс (Balance Sheet) — сводная таблица активов и пассивов. Он состоит из двух разделов — «Активы» и «Пассивы», пяти подразделов и 30 статей, соответствующих разным категориям активов и пассивов.

Актуальная форма бухгалтерского баланса утверждена приказом Министерства финансов РФ от 2 июля 2010 года (редакция от 19 апреля 2019 года) № 66н.

Скачать актуальную форму баланса

Таблица активов и пассивов:

| Код | Раздел |

| Активы | |

| Раздел I. Внеоборотные активы | |

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II. Оборотные активы | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Пассивы | |

| Раздел III. Капитал и резервы | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV. Долгосрочные обязательства | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V. Краткосрочные обязательства | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Чтобы составить баланс, Евгений в отдельном документе выписал все активы и пассивы своего бизнеса:

- основные средства — 650 000 рублей;

- финансовые вложения — 120 000 рублей;

- запасы — 170 000 рублей;

- дебиторская задолженность — 93 000 рублей;

- деньги на расчетном счете — 39 000 рублей;

- уставный капитал (первоначальные вложения предпринимателя на развитие бизнеса) — 650 000 рублей;

- долгосрочный кредит — 180 000 рублей;

- кредиторская задолженность — 242 000 рублей.

И свел их в единую таблицу:

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Раздел I. Внеоборотные активы | Раздел III. Капитал и резервы | ||

| Нематериальные активы | — | Уставный капитал | 650 |

| Результаты исследований и разработок | — | Собственные акции, выкупленные у акционеров | — |

| Нематериальные поисковые активы | — | Переоценка внеоборотных активов | — |

| Материальные поисковые активы | — | Добавочный капитал | — |

| Основные средства | 650 | Резервный капитал | — |

| Доходные вложения в материальные ценности | — | Нераспределенная прибыль (непокрытый убыток) | — |

| Итого по разделу III | 650 | ||

| Финансовые вложения | 120 | Раздел IV. Долгосрочные обязательства | |

| Отложенные налоговые активы | — | Заемные средства | 180 |

| Прочие внеоборотные активы | — | Отложенные налоговые обязательства | — |

| Итого по разделу I | 770 | ||

| Раздел II. Оборотные активы | Оценочные обязательства | — | |

| Запасы | 170 | Прочие обязательства | — |

| Итого по разделу IV | 180 | ||

| Налог на добавленную стоимость по приобретенным ценностям | — | Раздел V. Краткосрочные обязательства | |

| Дебиторская задолженность | 93 | Заемные средства | — |

| Финансовые вложения | Кредиторская задолженность | 242 | |

| Денежные средства и денежные эквиваленты | 39 | Доходы будущих периодов | — |

| Прочие оборотные активы | — | Оценочные обязательства | — |

| Прочие обязательства | — | ||

| Итого по разделу II | 302 | Итого по разделу V | 242 |

| Баланс | 1072 | Баланс | 1072 |

Теперь он сможет анализировать ликвидность статей баланса, делать объективные выводы о состоянии бизнеса и принимать обоснованные управленческие решения. А как он это будет делать, я расскажу в следующих статьях.

Определение пассива в бухгалтерском балансе

Бухгалтерский баланс — таблица, которая подразделяется на две части: активы и пассивы. Последние отражаются в правой части. Пассив — важнейший показатель состояния компании. Важен для управления компании, формирование плана по ее дальнейшему развитию.

Что такое пассив в бухучете?

Пассив – составляющая бухгалтерского баланса. Информация из учетных документов обеспечит получение следующих данных:

- объекты, которые находятся в собственности предприятия;

- финансовые результаты деятельности;

- источники средств компании.

Активы отражают сведения об имуществе предприятия. Пассивы позволяют определить источники имеющегося капитала. В правой части таблицы бухучета фиксируются:

- Собственные средства предприятия (включают в себя уставной капитал, а также прибыль, которая не была распределена).

- Займы и кредиты.

- Средства, которые удалось привлечь.

Если все упростить, пассивы являются источниками активов. Данная связь обусловлена тем, что управление пассивами приводит к умножению активов. Пассивы и активы неразрывно связаны между собой. Они образуют баланс. Бухгалтерская таблица носит такое название в связи с тем, что пассив равен активу. Оба показателя уравновешивают друг друга.

ВАЖНО! Актив и пассив отражает главный принцип бухучета – принцип двойной записи.

Пример

Суть активов или пассивов проще понять из примера. Предприятие берет в кредит 2 000 000 рублей. Данная операция должна быть отражена в бухучете:

- 2 миллиона отражаются на счетах. Они должны быть зафиксированы в перечне активов;

- 2 миллиона указываются на счете «Долги по займам». Зафиксировать показатель нужно в перечне пассивов.

То есть, из активов можно получить сведения о поступлении средств. Из пассивов становится ясен источник денег – кредитование.

Виды пассивов

Пассивы подразделяются на три вида:

- Собственные резервные средства предприятия. Формируются из уставного и акционерного капитала.

- Долгосрочные обязательства – займы, которые требуется погасить в течение года и более. В состав их могут входить отложенные налоговые обязательства.

- Краткосрочные обязательства – займы, которые нужно погасить в срок меньше года. В состав их могут входить не только кредиты, но и обязательства и долги перед сотрудниками предприятия, резервы дальнейших расходов.

ВНИМАНИЕ! Из одних пассивов можно много узнать о деятельности предприятия. Стабильность компании обеспечивается ее собственными средствами. Чем больше в предприятии личного капитала, тем более оно независимо. Насторожить менеджера должна большая доля заемных средств. Это повышает зависимость предприятия от кредиторов. При критической финансовой ситуации организации будет сложно погасить задолженности, что может привести к банкротству.

Отличия собственных и заемных объектов пассива на примере

Выше уже указывалось, что структура баланса дает представление о стабильности компании. Наличие собственных средств – серьезное преимущество предприятия. Правильное использование пассивов обеспечит независимости и благополучие.

Пример использования собственных средств. Компания купила помещение под офисы. Недвижимость сдается в аренду. Средства от аренды непрерывно поступают в бюджет компании. Организация поступает чистую прибыль, не предполагающую обязательств. Средства могут использоваться как на формирование капитала, так и на увеличение оборота. Прибыль не уменьшается вследствие инфляции, так как цены на аренду офисов постоянно растут.

Пример использования заемных средств. Компания взяла в кредит миллион рублей для аренды торгового помещения и покупки партии продукции. Кредит был краткосрочным. Помещение было арендовано. На торговой площадке выставлена продукция. Товар стал популярным у потребителей. За несколько месяцев удалось получить более 2 миллионов рублей. Миллион был направлен на погашение кредита.

Но возможна и другая ситуация. Компания взяла в кредит миллион рублей. Деньги также были направлены на аренду и закупку продукции. Однако товар не встретил успеха у потребителя. За несколько месяцев удалось получить 200 000 рублей. Денег не хватило на последующую аренду торгового помещения, а также на уплату кредита в срок. Кредиторы направились для взыскания долга в суд. Компании пришлось объявить себя банкротом.

ВНИМАНИЕ! Исходя их приведенных примеров, становится ясно, что предприятию выгодно иметь собственные резервы. Однако, на большинстве предприятий, есть и заемные средства. Это совершенно нормально. Главное – отслеживать пропорции между собственными и заемными средствами.

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура. Для понятия положения компании важно проанализировать состав пассивов.

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

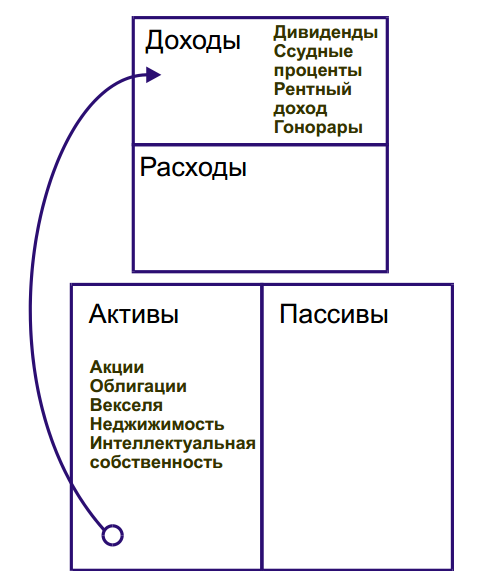

Активы и пассивы: определения и примеры

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

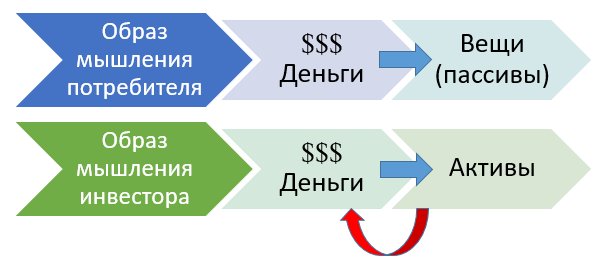

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

При каких условиях являются…

активом

пассивом

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

АКТИВЫ

ПАССИВЫ

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».