Передача кредита другому банку

Перевод кредита в другой банк в 2021 году, как получить выгодные условия

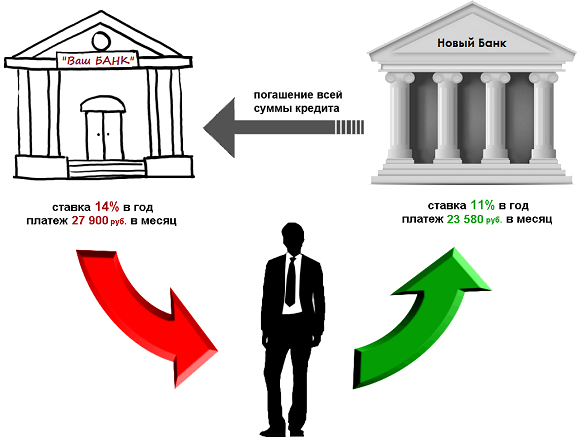

Рефинансирование – это процесс получения целевой ссуды для погашения долгов по имеющимся займам, когда кредит переводится в другой банк на более выгодных условиях. Фактически это работает так — должник берёт займ у другого банка, чаще всего на более выгодных условиях, для того, чтобы погасить уже имеющийся кредит.

Банки охотно предлагают рефинансирование своим заемщикам, перевести в другие банки можно потребительские ссуды, кредитные карты, часто в другой банк переводится ипотека. Процедура позволяет экономить деньги, а провести ее можно онлайн. Изучив статью вы сможете рефинансировать свои задолженности и перевести их от одного кредитора к другому, а также узнаете в каком банке самая выгодная процентная ставка.

По-другому, рефинансирование называется перекредитованием. Целью рефинансирования является полное или частичное досрочное погашение ранее полученных программ.

Более выгодные условия означают:

- уменьшение процентной ставки;

- снижение ежемесячной суммы платежа;

- увеличение срока;

- объединение имеющихся кредитов в один.

Когда рефинансирование выгодно?

Рефинансирование потребительского кредита выгодно при определенных условиях:

- сроки погашения большие и составляют не менее 6 месяцев на момент рассмотрения новой кредитной заявки;

- реальное снижение процентной ставки будет не менее 1-2 % в сравнении с предыдущими;

- оформление размера единовременной выплату банку по новому «страховому полису» будем незначительным. У любого клиента «Сбербанк» всегда имеется возможность отказа от оформления «страхового полиса» и это не влияет на одобрение заявки. Однако, при подаче заявки сотрудники Сбербанка навязывают эту «страховку»;

- подача заявки на оформление нового договора будет оформляться в дистанционном режиме через приложение , что сокращает время и экономит финансовые средства;

- необходимо учитывать то, что при одобрении нового займа в порядке перекредитования порядок погашения будет осуществляться аннуитетными (равными) платежами.

Как перевести кредит в другой банк?

1. Выяснить все условия уже имеющегося договора — процентную ставку, сколько уже выплачено и сколько еще осталось выплатить в срок, указанный в договоре, сумму ежемесячных выплат, оплаты страховки и общую сумму переплаты по процентам (в графике выплат посмотреть сколько из вашего платежа уходит на погашение основного долга, а сколько на выплату процентов). Конечную сумму, точные сроки выплат узнать можно позвонив в банк, через приложение или в интернет-банкинге.

2. Найти и проанализировать выгодные предложения лицензированных банков.

Каждый банк выдвигает свои ограничения по срокам и сумме займа. Нельзя взять деньги в одном банке, а через несколько дней запросить рефинансирование в другом, вы должны выждать некоторое время. То же самое касается программ, у которых вот-вот закачивается срок выплат. Есть ограничения по минимальной и максимальной сумме — обычно банки не рефинансируют долги в 20 тысяч рублей или ипотечные платежи, где выплатить осталось меньше полумиллиона рублей.

3. Рассчитать новую сумму ежемесячных выплат и сумму переплаты, а так же дополнительные расходы, например, на страхование здоровья или жизни.

4. Изучить скрытые траты.

Ставка рефинансирования не всегда совпадает с той, которая была заявлена на сайте банка или в рекламном буклете. Процент по ставке будет зависеть от суммы, сроков его погашения, от предоставленных банку документов о доходах.

5. Подать заявление в банк.

Банку потребуется, чтобы заемщик подходил под определенные возрастные рамки на момент погашения, уже имел стаж работы и был трудоустроен официально, а так же будет необходим пакет документов. После того, как сотрудники банка рассчитали и подготовили для вас персональное предложение, у вас есть 5 дней, чтобы изучить новые договор и подписать его.

Необходимые документы

Документы для рассмотрения заявления:

Договор с условиями программ, оформленных ранее;

Справка о временной или постоянной регистрации;

Рекомендации

Перед тем, как заемщик решит обратиться в банк по вопросу рефинансирования своего потребительского займа, ему необходимо провести анализ возможных плюсов и минусов этой процедуры.

К плюсам перекредитования следует отнести:

- снижение размера ежемесячных платежей;

- уменьшение процентной ставки;

- возможность взять в банке дополнительную сумму на личные нужды;

- предоставление заемщику право выбора валюты счета.

- если сумма небольшая (менее 30 000 рублей), то Банком может быть отказано в получении нового;

- дополнительные денежные траты заемщика на комиссионные сборы, а также, на сбор документов.

Перед обращением важно проанализировать:

Заключение

Финансовая нагрузка или иные жизненные обстоятельства, особенно в условиях пандемии коронавируса, могут оказать большое влияние на клиентов банков при принятии ими решения о получении новых ссуд, ранее, когда-либо задумывавшихся о рефинансировании.

Что делать, если ваш кредит продали другому банку

Возможна такая ситуация: вы взяли кредит, спокойно его платите, а потом внезапно обнаруживаете у себя в почтовом ящике письмо, сообщающее, что ваш кредит перепродан другому банку, и теперь вы должны нести свои кровные в неизвестный банк?

История, которой поделился с «РБК. Личные финансы» Артур из Москвы, отражает типичное поведение человека в данной ситуации. В итоге он решил вообще отказаться от обслуживания кредита. Артур не захотел ехать в другой банк и оформлять там счет, он вообще не понимал, зачем ему это нужно. «РБК. Личные финансы» разобрались в этой ситуации и составили инструкцию на случай, если ваш кредит продали.

Тут все опять упирается во внимательное чтение кредитного договора. «Банк может по собственной инициативе, без какой-либо санкции со стороны заемщика уступить кредит в пользу другого банка. Повлиять на уступку заемщик не может. В этом случае действует общее правило п. 2 ст. 382 ГК РФ, согласно которому для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором», — утверждает Рустам Батыров, юрист коллегии адвокатов «Юков и партнеры».

Юрист юридической компании «Хренов и партнеры» Александр Костин делает важное дополнение: «Кредитный договор должен содержать отдельное условие о том, что заемщик соглашается с уступкой права требования к нему иной организации (третьему лицу)». Вероятность того, что при подписании договора вам дадут внести в него какие-то изменения, стремится к нулю. Соответственно, подписывая кредитный договор, клиент автоматически соглашается на передачу кредита.

Самый большой дискомфорт при передаче кредита другому банку клиент испытывает из-за опасений по поводу изменения условий. В его голове роятся тревожные вопросы: «Не придется ли платить больше?» или «А как изменится график платежей?».

Адвокат Олег Сухов спешит успокоить. «Условия могут быть изменены только по соглашению сторон. При заключении сделки, по которой происходит перевод прав кредитора от одного банка к другому, условия проданного кредитного обязательства меняться не могут», — говорит он.

«Новый банк не имеет права менять условия кредита, если возможность такого изменения не была зафиксирована в первоначальном кредитном договоре», — добавляет управляющий партнер компании «Лемчик, Крупский и партнеры. Структурный и налоговый консалтинг» Александр Лемчик.

Поэтому перед подписанием кредитного договора, прочтите его внимательно и не стесняйтесь задавать вопросы консультанту. Если в нем будут положения, которые разрешают банку менять условия по обслуживанию кредита, такой документ вообще не стоит подписывать — он сулит слишком много проблем в будущем.

Самое главное, что должен запомнить клиент, — повлиять на передачу кредита стороннему банку никак нельзя. «Заемщик может влиять на этот вопрос, только если настоит на включении в кредитный договор условия о запрете уступать кредит или о необходимости получения его предварительного согласия. Я сомневаюсь, что какой-либо банк согласится на такое условие, поскольку банку нужна свобода в распоряжении его активами, в выстраивании финансовой политики», — рассказывает Майя Чудутова, руководитель практики сопровождения банковской деятельности юридической группы «Яковлев и партнеры».

Но при этом банк обязан уведомить заемщика о состоявшемся переходе прав кредитора к другому лицу. Поэтому очень важно, чтобы у банка был ваш адрес фактического проживания, иначе вы рискуете упустить очень ценную информацию.

Итак, подведем итог:

1. Подписывая кредитный договор, вы автоматически соглашаетесь с тем, что ваш кредит может быть передан стороннему банку.

2. Условия, на которые вы согласились, подписывая договор (график платежей, процентная ставка и т. д.), остаются прежними.

3. Повлиять на процесс передачи кредита другому банку нельзя. Но зато вам точно об этом сообщат.

4. Вы обязаны продолжить обслуживание кредита. Невыплаты или отказ от внесения средств приведут к неприятным последствиям. Например, к разговору с коллекторами.

Способы перевода заема из одного банковского учреждения в другое

Обычно каждый заемщик при поиске организации, в которой он будет брать заемные средства, ориентируется на предлагаемые условия — а именно на ставку процента, легкость оформления и наличие дополнительных комиссий. Однако нередко возникает ситуация, когда, уже уплачивая средства по кредиту, возникает предложение другого банка, являющееся очень выгодным и интересным по сравнению с имеющимся займом. В этом случае возникает вопрос, как перевести кредиты в другие банки.

Данный процесс является рефинансированием, которое предлагает практически каждая банковская организация, поскольку с его помощью можно привлечь множество ответственных и платежеспособных клиентов.

За счет рефинансирования имеется возможность снизить процентную ставку или увеличить срок кредита. Это влияет положительно на ежемесячные платежи.

Какие обычно требования предъявляются к заемщикам

При обращении в банк, в который планируется переводить оформленный займ, люди сталкиваются с необходимостью соответствовать определенным требованиям и условиям. Наиболее часто к ним относится:

- возраст должен находиться в пределах от 21 до 65 лет;

- обязана иметься постоянная прописка в том регионе, в котором находится отделение банка, а также, где планируется осуществить рефинансирование;

- наличие официального дохода, являющегося оптимальным для гашения нового займа в соответствии с условиями договора;

- стаж работы должен быть больше 1 года;

- допускается осуществить данное кредитование только в отношении нескольких видов займов, к которым относится потребительская ссуда или автокредит, ипотека или долг по кредитной карте;

- остаток срока оформленного займа должен быть больше 3-месяцев;

- выдаваться кредит должен только в рублях;

- не оформлены другие займы;

- денежные средства по займу вносятся уже больше года;

- гасится по имеющемуся займу долг ежемесячными платежами;

- не должно быть никаких просрочек по этому кредиту.

Поэтому, если у заемщика существуют просрочки или иные проблемы, связанные с уплатой средств по уже имеющемуся кредиту, то перевести его в другую банковскую организацию будет невозможно.

Процедура перевода

Осуществить весь процесс можно в нескольких простых действиях:

- первоначально следует посетить отделение банка, в котором имеется оформленный займ, чтобы узнать, какова задолженность;

- в выбранную банковскую организацию надо подать заявку на проведение рефинансирования, причем большинство современных учреждений предлагают несколько способов для осуществления данного процесса, поэтому выполнить его можно при личном посещении отделения или с помощью официального сайта, а также допускается позвонить в организацию и оставить заявку;

- надо подождать некоторое время, в течение которого сотрудники учреждения принимают решение относительно выдачи кредита;

- если будет получено положительное решение, то заемщик должен прийти в организацию с определенным пакетом документов, дабы оформить договор;

- переводится кредит в новый банк, после чего банковский займ гасится по новым условиям, которые являются более выгодными.

Стоит сказать, что нередко заемщики получают отказ в осуществлении процедуры рефинансирования, причем банки имеют право не оповещать о причинах такого решения. Наиболее часто это связано с плохой кредитной историей или с низким доходом.

Кроме этого, не всегда рефинансирование является выгодным. Это связано с тем, что некоторые банки могут устанавливать дополнительные комиссии, а также нередко приходится вновь страховать квартиру, автомобиль или жизнь и здоровье гражданина в новой страховой компании. Все это несет за собой дополнительных трат, поэтому рефинансирование может оказаться убыточным.

Можно ли объединять несколько займов

Нередкой случается так, когда один заемщик оформляет сразу несколько займов. Это приводит к тому, что переплаты получается высокими, а также должник обязан постоянно помнить о том, когда именно должны вноситься платежи по тому или иному кредиту. Поэтому возникает необходимость перевести все кредиты в один займ.

Многие банковские организации предлагают данную возможность, причем это является выгодным для заемщика решением, потому что у него образуется единственный кредит, по которому уплачивается определенная сумма денег в месяц. Помимо этого человек может легко отслеживать изменения по займу.

Данный процесс называется оформлением нового консолидирующего кредита. Он предназначается не только для объединения нескольких ссуд, но и дополнительно позволяет снизить ежемесячные платежи. В связи с этим обычно устанавливается достаточно существенный срок, на который выдаются средства.

Наиболее простым считается объединение кредитов, оформленных в одном банковском учреждении. Для этого достаточно посетить банк, подать заявку на объединение и с работником организации оговорить все условия консолидирующего займа.

Более сложным считается перевод в один банк кредитов, оформленных в различных банках. В этом случае уместно оформление нового займа, которым гасятся все остальные долги.

Преимущества перевода кредитов

Перевести все кредиты или один займ в другой банк можно на выгодных условиях. Данный процесс обладает многими плюсами, но и не лишен недостатков. Положительные моменты следующие:

- снижаются затраты времени и сил, которые тратятся человеком на погашение различных займов, поскольку после образования одной ссуды надо помнить только одну дату ежемесячного платежа;

- обеспечивается формирование хорошей кредитной истории — засчитывается погашение всех имеющихся ссуд;

- обычно при оформлении нового кредита выбирается банк, предлагающий невысокую ставку процента, а также могут отсутствовать дополнительные комиссии, поэтому перевод выгоден для заемщика в плане уменьшения переплаты;

- можно снизить ежемесячный платеж, если выбрать достаточно значительный срок займа.

Однако данное действие не лишено существенных недостатков, о которых должен помнить каждый заемщик. И они такие:

- если возникает необходимость снизить платежи, то увеличивается срок, на который предоставляются заемные средства, а это приводит к повышению переплаты;

- нередко получается очень высокая сумма одного кредита, поэтому некоторые банки требуют от заемщика обеспечения, в качестве которого могут выступать поручители или недвижимое имущество, находящееся в собственности клиента;

- не допускается выполнять это действие для заемщиков, у которых в процессе погашения займов возникали просрочки;

- принимается решение достаточно долго, поскольку банк проверяет потенциального заемщика с особой тщательностью, чтобы быть уверенным в гарантированном возврате средств;

- возникает необходимость собирать большее количество документации.

Таким образом, рефинансирование предлагает возможность перевести кредит из одного банка в другой. Консолидирующий займ дает возможность объединить несколько ссуд в одну. Данные процессы обладают как плюсами, так и минусами, поэтому заемщики должны заранее убедиться в выгодности и целесообразности любой процедуры.

Если ваш кредит продали

Когда банк избавляется от портфеля кредитов, заемщики могут столкнуться с самыми неожиданными проблемами. В последнее время банки стали чаще продавать портфели своих кредитов, особенно ипотечных. По словам начальника отдела структурированных финансов ГК «Регион» Михаила Киселева, покупка и продажа портфелей стала обыденным делом. К примеру, в конце сентября стало известно, что Фора-банк заключил сделку по продаже ипотечных закладных с Raiffeisen Zentralbank на $90 млн. Европейский трастовый банк при помощи ВТБ и Barclays продал закладные на $150 млн. Они будут переданы специально созданной компании для выпуска ценных бумаг. Скупкой ипотечных закладных занимается и «ВТБ 24».

После передачи портфеля кредитов другому лицу заемщиков могут перевести к нему на обслуживание, а могут оставить клиентами организации, выдавшей заем. Заемщики даже могут и не заметить, что их кредит переуступлен. Банк не обязан сообщать им о новом кредиторе, если сам будет обслуживать займы, перечисляя взносы заемщиков новому владельцу. Так, например, поступал «Русский стандарт», переуступавший свои портфели автокредитов и кредитных карт специально созданным для выпуска ценных бумаг компаниям. Советник юридической фирмы «Магистр & партнеры» Юрий Туктаров отмечает, что обычно банки стараются сообщить заемщику об изменениях, особенно если речь идет о долгосрочных, ипотечных кредитах, поскольку «если должник не уведомлен о смене кредитора, то последний не вправе потребовать у клиента исполнения обязательств».

Трудности перевода

Если банк-продавец оставил себе сервисные функции (сбор платежей, снятие обременения с залога), то клиент может не волноваться — перечислять деньги новому владельцу закладной будет сам банк. Если же кредитор передает обслуживание займов новому владельцу, заемщикам придется поспешить, чтобы своевременно наладить отношения с новым банком. Ведь при просрочке платежа им грозят штрафы. Однако если заемщик не был уведомлен о продаже кредита (закладной), новый кредитор не имеет права взимать с него штрафы и пени, предупреждает Туктаров.

«Все ипотечные заемщики, чьи кредиты мы приобретаем, получают уведомление о необходимости открыть счет в “ВТБ 24”, чтобы вносить на него средства для погашения займа», — поясняет начальник управления разработки кредитных продуктов «ВТБ 24» Георгий Тер-Аристокесянц.

Кроме того, передача кредита не должна ухудшать условия договора — ни для кредитора, ни для должника. Туктаров говорит, что если переуступка ведет к дополнительным затратам (скажем, на поездку в отдаленный офис для внесения платежей), то заемщик может попытаться востребовать их через суд.

Прочие неприятности

На практике заемщики сталкиваются с самыми разнообразными проблемами, например необходимостью сменить выгодоприобретателя в договоре страхования залога. Заемщица ВТБ Анна Баринова говорит, что это оказалось не слишком обременительным: «Я просто съездила в страховую и подписала письмо, но время на это ушло». Руководитель отдела по работе с банками-партнерами «Дельтакредита» Денис Ковалев замечает, что клиент может отправить свое заявление в страховую компанию по факсу или по электронной почте. Впрочем, по словам первого зампреда правления Городского ипотечного банка (ГИБ) Руслана Исеева, делать вообще ничего не придется, если в качестве выгодоприобретателя в вашем договоре страхования залога указана не конкретная организация, а «текущий кредитор».

Бывали случаи, когда заемщикам после погашения переуступленного кредита с трудом удавалось снять обременение с квартиры. Директор агентства недвижимости «Берсо» Андрей Дмитриев вспоминает о клиенте — заемщике ВТБ, которому только после третьего посещения регпалаты удалось вывести квартиру из-под залога в люксембургской компании Russian Mortgage Backed Securities: банк неправильно оформлял пакет документов. Исеев из ГИБа поясняет, что банк должен был заранее продумать процедуру снятия залога.

А вот об изменении условий займа в связи со сменой кредитора заемщики могут не волноваться. По словам адвоката коллегии «Барщевский и партнеры» Артура Басистова, согласно ГК права по кредиту переходят к новому владельцу в том же объеме, в каком они были у первоначального кредитора. Вопрос досрочного погашения также регулируется исходными условиями кредита.

Частный случайПромэнергобанк продал портфели своих закладных АИЖК, Ипотечному кредитному альянсу и Ипотечной корпорации Московской области. Но в конце сентября банк лишился лицензии, не успев переправить новым держателям закладных платежи заемщиков за сентябрь. Теперь они должны ждать выплат в сумме до 400 000 руб. из АСВ, остальное вкладчики получат после ликвидации банка. У восьми заемщиков суммы уплаченных взносов превышают 400 000 руб. Им придется заплатить взносы по кредиту еще раз, не дожидаясь возврата вклада.

Что делать, если банк продал долг коллекторам?

Заемные средства, которые предлагают банки, могут понадобиться по тысяче разных причин. Обширный выбор программ кредитования дает возможность получить средства, даже если они нужны экстренно, и постепенно возвращать их. Но никто не может заглянуть в будущее: случается и так, что сроки прошли, а возможности вернуть банку средства по-прежнему нет. Если ситуация продолжается длительное время, кредитор может принять решение переуступить право на требование кредита другой организации. Многие привыкли бояться таких поворотов, но если посмотреть внимательнее, окажется, что ничего особенно страшного в подобном развитии событий нет. «Банк продал кредит коллекторам» звучит пугающе, но в подобной ситуации лучше хорошенько разобраться в деталях прежде, чем делать поспешные выводы.

Содержание статьи

- Что такое цессия

- Примерное время продажи задолженности

- Уведомление о продаже задолженности

- Каким образом банк может передать задолженность

- Что делать, если задолженность продана коллекторам

Может ли банк просто так продать обязательства

Продажа финансовых обязательств нередко воспринимается негативно, и заемщик задается вопросом, имеет ли кредитор вообще право вовлекать его в финансовые отношения, на которые он не давал согласия. С первого взгляда кажется, будто это идет против воли самого кредитуемого, и сомнения понятны. Но де-факто возможность легально и официально передать финансовые обязательства у кредиторов есть. Такое право регулируется законодательством, а именно:

- Гражданским кодексом РФ (ст. 382–390);

- Федеральным законом № 395-1 (ст. 33);

- Федеральным законом № 230-ФЗ.

Согласно правилам, сформулированным законодательством, банк может передать кредит третьей стороне даже без решения суда или отдельного согласия самого заемщика. Но даже в таком случае передача не всегда законна. Основное условие, которое должно выполняться, — в кредитном договоре должен быть прописан пункт, что при неуплате банк имеет право принять меры и передать обязательства третьей стороне. Без него продажа задолженности коллекторскому агентству может быть признана недействительной в судебном порядке.

Что такое цессия

Это слово часто можно услышать, если речь заходит о деятельности коллекторских агентств. Оно означает процесс передачи финансовых обязательств третьему лицу, то есть непосредственно продажу задолженности:

- цедент, банковская организация, отдает право взыскания задолженности третьей стороне и таким образом частично покрывает собственный убыток;

- цессионарий получает право самостоятельно взыскать средства по задолженности у заемщика.

Цессия заявляется законодательством как мера, которую в крайнем случае может принять банк, и регулируется собственными правилами. И банк, и агентство должны соблюдать определенные условия и не нарушать прав заемщика, и если эти условия не выполнены, тот может обратиться в суд и признать цессию недействительной. Цессионарии, которые добросовестно относятся к своим обязательствам, никогда не допустят нарушения прав кредитуемого.

Примерное время продажи задолженности

Точно ответить на вопрос, в какой момент после прекращения выплат банк обращается в коллекторское агентство, невозможно. Эти сроки могут очень сильно различаться в разных банковских организациях, зависят от обстоятельств и нюансов, возможностей и политики самого банка. Обычно речь идет о нескольких месяцах, в течение которых у заемщика не получалось совершить регулярный платеж, в некоторых случаях — о полугоде. Кредитор принимает такое решение, если:

- выплачивать не выходит ни тело кредита, ни проценты;

- человек не связывается с банком и старается избегать контакта.

В ситуации, когда связь с организацией, выдавшей кредит, невозможна, может оказаться каждый, вдобавок банки, к сожалению, не всегда готовы идти навстречу своим клиентам.

Уведомление о продаже задолженности

Раньше, когда эта сфера была недостаточно урегулирована, человека не обязательно должны были уведомлять о передаче его задолженности в другие руки. Зачастую заемщик узнавал, что кредит продан коллекторам, постфактум, и для него это становилось неожиданностью. Сегодня на территории России действует Федеральный закон № 230-ФЗ, вступивший в силу в 2017 году и регулирующий деятельность коллекторских агентств. В его положениях напрямую прописано: если банк передает права на погашение кредита третьей стороне, лицо, имеющее задолженность, должны уведомить об этом в течение 30 рабочих дней с момента заключения цессии.

Как владелец задолженности должен быть уведомлен о передаче долга

- Официальным уведомлением считается только заказное письмо, отправленное на адрес регистрации кредитуемого или на адрес, который он указал при заключении договора на заемные средства.

- СМС-сообщения, уведомления на мобильный телефон, звонки не считаются официальными. Они не имеют юридической силы, так что если человека не предупредили письмом, сделку можно аннулировать в суде.

- Есть и другая сторона: если человек не увидел или не прочитал письмо, например не находился в период получения по указанному адресу, оно все равно считается доставленным. Через месяц его должны вернуть отправителю с пометкой, что срок хранения истек.

Каким образом банк может передать задолженность

Существует два основных формата передачи задолженности:

- без переуступки прав требования, или в рамках агентской схемы работы. Это не совсем цессия: банковская организация обращается в агентство и заключает с ним договор, то есть коллекторское агентство предлагает заемщику вернуть средства непосредственно банку. В таком случае коллекторы не имеют права просить выплатить что-то самому агентству, они могут лишь заводить речь о выплате денег изначальному кредитору;

- с переуступкой прав. Это полноценная цессия: кредит передается целиком, с правом цессионария на финансовые обязательства человека. Новый кредитор тоже обязан соблюдать определенные правила: он не может начислять проценты сверх заявленных, требовать от человека выплатить всю сумму единовременно или еще как-то ухудшать и без того непростое положение заемщика.

Что делать, если задолженность продана коллекторам

Вы получили уведомление, что кредит переуступили. Долг у коллекторов. Что делать дальше, человек спрашивает у себя почти сразу. Для большинства людей коллектор — понятие пугающее, вышедшее из времен, когда деятельность агентств контролировалась очень слабо. Бояться не нужно: лучше всего подойти к вопросу ответственно и начать с уточнения информации о новом кредиторе.

Проверка. Перед тем как двигаться дальше, проверьте, точно ли требования агентства законны, а само оно работает легально:

- найдите сведения о кредиторе в открытом реестре ФССП;

- уточните информацию о счете, на который Вы с этого дня должны перечислять средства;

- свяжитесь с агентством, выйдите с ним на контакт. Не нужно бояться: если организация добросовестная, она будет действовать в Ваших интересах;

- можете посетить офис лично и побеседовать с его представителями;

- попросите для ознакомления договор цессии, чтобы уточнить для себя ее условия;

- если по какому-то из пунктов обнаружились расхождения в условиях или коллекторская организация не зарегистрирована, Вы имеете право обратиться в суд.

Выплаты. Если агентство действует в соответствии с законодательством, Вы можете начать работу с его представителями. Обычно добросовестные организации заинтересованы в том, чтобы дать Вам возможность погасить проданную задолженность без применения жестких мер. Выходите на контакт: уточните, кому платить, справьтесь о возможности условий перерасчета или прощения части обязательств. Увидев, что Вы готовы к сотрудничеству, агенты и сами могут предложить Вам более выгодные условия. Скрываться же смысла не имеет: это неоптимальное решение. Если заемщик не выказывает желания идти на контакт, рано или поздно агентству придется обратиться в суд для разрешения ситуации. В этом случае добиться выгодных условий погашения обязательства будет гораздо сложнее.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск