Страховка включена в тело кредита

Лафхак: что делать, если банк вам навязал страховку при взятии кредита и как теперь вернуть деньги

Толя пенсионер, но подрабатывает в такси. Своей машины у него нет, поэтому берет автомобиль в аренду. Этим летом попал в аварию. Суммы по ОСАГО не хватило на ремонт и оплату аренды. Пришлось обратиться за деньгами в Совкомбанк за недостающими 150 000 рублями.

Кредит ему одобрили под 19% годовых на 3 года, но навязали подключение к программе страхования жизни и здоровья. Размер комиссии за включение заемщика к страховой защите составил 1% от суммы кредита, умноженной на количество месяцев действия договора.

Банк включил эту сумму в «тело» кредита, и Толин долг банку составил на момент заключения уже 191 326 рублей 53 копейки, из них 150 000 рублей выдано ему на руки, остальные деньги ушли страховщику.

Но выставлять проценты по кредиту банк будет на сумму 191326,53 рублей. Увеличение кредитного долга почти в 1/4 раза дороговато для подрабатывающего пенсионера — это робкие Толины доводы против дополнительной услуги. Доводы банка оказались весомей: без страховки процент будет выше и в кредите наверняка откажут. И Толя согласился.

- Обязательная законная страховка и «навязанная»

- Зачем банку страховать заемщика?

- Можно ли отказаться от страховки при подаче заявки на кредит

- Можно ли отказаться от добровольно-принудительной страховки после подписания кредитного договора

- Какие действия необходимы для расторжения договора страхования

- Что останется банку при отмене договора страхования

- Отмена страховки при досрочном погашении кредита

Обязательная законная страховка и «навязанная»

Какую страховую услугу вам могут предложить:

- Защита жизни на период действия кредитного договора. Предлагается каждому потенциальному заемщику.

- Защита от потери работы.

- Защита от потери трудоспособности (полной/частичной).

- Защита ответственности заемщика за невозврат кредита.

- Страхование по программе «Защита карт». Название программы в разных банках звучит по-разному, но суть одна : защита всех банковских карт клиента от мошенничества, кражи, утери.

Сбербанк предлагает такой финансово-страховой продукт «Потребительский кредит плюс комплексная страховка», где кредит идет плюсом со всеми вышеперечисленными видами страхования.

Сразу оговорим случаи, когда страховая защита — непременное (ФЗ «Об ипотеке») условие при заключении договора с банком:

- Оформление ипотеки на жилое помещение. Страховка недвижимости обязательна.

- Оформление ипотеки на жилое помещение с государственным субсидированием (по программам господдержки). Страхование жизни обязательно.

- Выдача кредита под залог движимого и недвижимого имущества. Страховая защита заложенного имущества обязательна.

- При автокредите Каско и ОСАГО на приобретаемый автомобиль, так как он в залоге у банка.

Для всех остальных случаев, когда клиент не изъявлял желания страховаться, услуга будет считаться дополнительной услугой, навязанной банком.

Зачем банку страховать заемщика?

При выдаче займов банк стремится минимизировать свои финансовые риски. Застрахованный на период действия кредитного договора заемщик надежный, можно вернуть деньги даже в самых «невозвратных» случаях (например, при тяжелой травме или смерти клиента).

В этой ситуации расплатится страховая компания (далее – СК). Сотрудников банка обязывают «поработать» с потенциальным заемщиком на этапе заполнения анкеты с целью уговорить его на дополнительные услуги. В ход идут и незаконные действия : банк отказывается ссужать вам в долг по причине того, что вы отказались от страховки.

ФЗ «О защите прав потребителей» запрещает продавать одну услугу (услугу кредитования) с целью продажи другой (услуги страхования). Вот только доказать взаимосвязь между отказом застраховаться и отказом в кредитовании невозможно, так как сотрудники финансовой организации могут на законных основаниях не объяснять причину отказа .

Банки имеют договорные отношения с СК и получают процент от своих партнеров при совершении сделки страхования. Небольшой, но, как известно, копеечка рубль бережет.

Кроме того, идя навстречу клиентам (все же ради них), банк увеличит размер кредитных средств на размер страховой премии. А она бывает немалая (от 0,1 до 1 процента от выданных денег в год). И здесь банкиры получат свою выгоду за счет процентов от увеличенной суммы долга.

Крупные финансовые организации имеют «дочерние» страховые фирмы. Например, у банка Русский Стандарт дочка АО «Русский Стандарт Страхование», у Сбербанка – «Сбербанк Страхование», а у ВТБ-24 – «ВТБ24 Страхование».

Можно ли отказаться от страховки при подаче заявки на кредит

Когда тебе нужны деньги, ты будешь добровольно соглашаться на все условия банка, в том числе, и на те, которые тебе не нужны. Тебя предупреждают, что если в анкете написать, что ты не хочешь страховаться, то банк даст отрицательный ответ.

В рекламе банка показаны два варианта годовой ставки: одна выше (без страховки) и другая ниже (со страховкой). Перепад на 1-2%. И начинаешь думать, что разницы в деньгах нет. Что страховку платить, что по процентам. Это не всегда так. Обязательно надо просчитывать заранее.

Страховка, как правило, оформляется еще одним договором, где есть пункт, что вы (страхователь) делаете это добровольно, а в качестве подтверждения, ваша подпись на документе.

Можно, конечно, найти банк, который не привязывает размер процентной ставки к оформлению страховки. Например, в Альфа Банк процент от 11,9 на потребительский кредит, страховка не навязывается.

Без страховки возможно оформить кредит и в Ренессанс Банк, нижняя планка процентной ставки от 10,9. Один нюанс: филиалы этих банков в регионах почти не представлены.

А вот в Почта Банк без страховки кредит вообще не оформишь. Банк Восточный тоже дает в рекламе обещание оформить кредит без страховки, но по отзывам клиентов реклама и реальность у этого банка расходятся.

ФЗ «О потребительском кредите» разрешает заемщику, который уже имеет полюс о страховании жизни, получить кредит со сниженным процентом в любой финансовой структуре, где предложено данное условие.

Можно поискать предложение от любой СК, которая берет себе скромную сумму премиальных. Особенно выгодно это будет при оформлении долгосрочного долга (ипотеки, например). Можно сэкономить достаточно прилично за весь срок кредитования.

При отказе принимать «сторонний» полис, можно по закону «О защите конкуренции» писать жалобу в Роспотребнадзор.

Можно ли отказаться от добровольно-принудительной страховки после подписания кредитного договора

В циркулярном письме Центробанка от 1 июня 2016 года четко расписано, как отказаться от добровольно-принудительной страховки по кредиту. Заемщику устанавливается срок (период охлаждения), который с 2018 года равен 14 дней со дня подписания договора. За это время он имеет право расторгнуть любые подписанные договоры.

На следующий день после подписания документов пишите заявление о расторжении договора. Если деньги еще с карточки не снимали, можно вернуть полностью всю страховую премию. Если успели снять, то придется страховщику заплатить за период пользования защитой.

Какие действия необходимы для расторжения договора страхования

Подать в период охлаждения (две недели с даты на договоре) непосредственно в СК письменное заявление об отказе от договорных отношений. СК обязана дать письменный ответ.

Наши крупные банки, такие как Сбербанк и ВТБ, предлагают новый вид услуги: включение клиента в программу страхования жизни заемщиков. По этой программе не вы заключаете договор с СК, а банк, а вы в списке.

Тогда пункт о страховании включен в договор займа. И писать заявление (помним про сроки!) об отмене этого пункта надо в банк. Но добровольно отдать то, что уже получили с вас, вряд ли финансисты согласятся.

Тогда пункт о страховании включен в договор займа. И писать заявление (помним про сроки!) об отмене этого пункта надо в банк. Но добровольно отдать то, что уже получили с вас, вряд ли финансисты согласятся.

При отрицательном ответе или пропущенном сроке подачи заявления о расторжении договора обращайтесь в суд.

Грамотные юристы помогут отсудить полную сумму навязанной страховки, небольшую сумму компенсации морального вреда, судебные расходы на юриста и штраф (по Закону о защите прав потребителей) на банк в пользу клиента.

Помните только о том, что нужно еще доказать, что вас вынудили застраховаться. И это будет самым трудным.

Что останется банку при отмене договора страхования

Вам вернут всю сумму страховой премии, НО

- комиссию за проведение операции банк не вернет;

- при отказе от страхования ставка может вырасти на 1—5% годовых. Как правило, эта возможность/невозможность одностороннего изменения ставки прописана в кредитном договоре. Читайте договор и просчитывайте заранее, что вам выгоднее.

Отмена страховки при досрочном погашении кредита

Недавно один знакомый жаловался на ОТП банк: взял кредит на 100 тысяч сроком на 24 месяца под 19,5 годовых. На руки получил 90 000 рулей, 10 000 рублей ушло на страховку. Кредит отдал за год, написал заявление на возврат денег за неиспользованные дни страховки.

Вернуть деньги ему отказались. Почему?

При подписании необходимо было внимательно читать не только договора кредита и страхования, но и Правила и условия страхования той организации, с которой подписываете документы. Если в Правилах написано, что СК не производит частичный возврат денег при досрочном погашении кредита, то даже суд в таком случае не поможет.

Кредитный договор и договор страхования оформляются индивидуально под каждого клиента. Если вы не подготовились к походу в банк и не владеете информацией, приготовьтесь к тому, что все, что числится в услугах у банка, будет вам предложено за дополнительную плату.

Соглашайтесь на то, что выгодно вам. Помните, что на рынке финансовых услуг большая конкуренция. То, на что не идет один банк, пойдет другой.

Зачем нужна страховка по кредиту: каковы плюсы, как вернуть

Потребителям банковских услуг нравятся многочисленные возможности, которые предоставляются благодаря потребительским кредитам, но не нравятся страховки, которые предлагают оформить сотрудники банка при подписании договора. Скептиков можно понять, ведь никто не хочет переплачивать по сумме ежемесячного взноса при погашении кредита – особенно, если это не обязательно. В их понимании потребительское кредитование – это лёгкие деньги, и большинство клиентов уверены в том, что вернуть их банку будет просто.

Теперь давайте взглянем на ситуацию по-иному и вспомним о понятии «форс-мажор». Мы много раз слышали истории о том, как простой потребительский кредит превращается в проблему, если взявший его заёмщик вдруг теряет стабильный доход или попадает в больницу. Даже при уходе заёмщика из жизни по причине наступлении несчастного случая или болезни его долговые обязательства перед банком не прекращаются – их «унаследуют» ближайшие родственники. Пора признать, что внезапная болезнь, травма или потеря дохода – это то, что может случиться не только с «другими».

Давайте разберёмся, как страховка к кредиту может помочь в подобной ситуации.

Виды страховок

Страховые программы, которые вам предложат при заключении кредитного договора, делят на обязательные и добровольные. Первые необходимы для страхования залогового имущества – для автокредитования либо ипотеки. Согласно ст. 323 Гражданского кодекса и в соответствии с требованиями Федерального закона №102-ФЗ отказаться от них нельзя.

Добровольных видов страхования намного больше. Они действуют в случаях:

- потери работы из-за различных обстоятельств (сокращение штата, ликвидация компании);

- утери трудоспособности из-за болезни или травмы;

- ухода заёмщика из жизни;

- утраты прав собственности на объект недвижимости при ипотечном кредитовании

В большинстве случаев стоимость страховки составляет 30% от общей суммы кредита, выдаваемой на руки. Сумму страховой премии разбивают на равные части, добавляя к ежемесячной выплате.

Что дает?

Страховка к потребительскому кредиту даёт финансовую защиту клиенту и гарантии банкам, которые разумеется, заинтересованы в том, чтобы заём был погашен полностью. Именно поэтому финансовые организации мотивируют своих заёмщиков оформлять страховые программы, снижая ставки.

В свою очередь, клиенту приобретение страхового продукта также даёт гарантию: при неблагоприятных событиях он или его наследники по закону при помощи страхового возмещения от страховой компании смогут погасить задолженность перед банком. Более того, остатком страховой суммы можно будет распорядиться по своему усмотрению. Такая защита позволит клиенту чувствовать себя более уверенно, не беспокоясь о внезапных затруднениях.

Казалось бы, выгода очевидна, однако клиенты банков часто испытывают недоверие к страховым продуктам и страховым компаниям в принципе. Здесь мы дадим всего один совет: старайтесь иметь дело только с большими и проверенными финансовыми организациями. Банк, который дорожит своей репутацией, избирательно подходит к выбору страховых компаний-партнёров, основываясь на длительной и сложной процедуре аккредитации и рейтингах страховой компании. Банк прежде всего заинтересован в возврате кредитных средств, поэтому при отказе страховой компании выплатить сумму страхового возмещения, банковские сотрудники самостоятельно проведут расследование. Если решение об отказе в выплате страхового возмещения окажется необоснованным, компанию заставят изменить это решение.

Получается, клиент и банк действуют заодно: оба прежде всего заинтересованы в исполнении условий кредитного договора. Первый – чтобы выполнить обязательства по кредиту, второй – чтобы вернуть деньги, не допуская просрочки по кредиту.

Крупнейшие банки страны, такие как «Сбербанк», «ВТБ», «Альфа-Банк», «Газпромбанк», «Росбанк», «Райффайзенбанк» сотрудничают с лидерами рынка страхования. Подобные компании готовы предложить своим клиентам множество разнообразных продуктов и большую гибкость условий.

Однако клиенту нужно понимать, что при оформлении страхового полиса он должен правильно и «правдиво» заполнить заявление на страхование. Нельзя скрывать наличие хронических заболеваний или потенциально опасных увлечений, таких как сноубординг или альпинизм. Да, чем больше вероятность наступления тех или иных рисков, тем выше будет тариф и, соответственно, стоимость страховой программы. Однако, если при наступлении страхового случая выяснится, что его причиной стало обстоятельство, которое человек утаил, страховщик будет вправе ответить ему отказом в выплате страхового возмещения.

Как вернуть?

Если после подписания документов вы всё-таки решили, что страховка вам не нужна, можно воспользоваться так называемым «периодом охлаждения». Это установленный законом срок – 14 календарных дней с момента подписания договора страхования, в который заёмщик может расторгнуть договор со страховщиком и вернуть страховую премию.

Как отказаться?

Вы имеете право заранее отказаться от страховки при оформлении кредита, и серьёзные финансовые организации не будут навязывать вам эту услугу. Однако при отказе банк вправе установить более высокую процентную ставку, либо вовсе отказать в выдаче кредита.

Ещё стоит учитывать, что возврат – это долгий процесс, и часто этим пользуются недобросовестные консалтинговые компании. Такие агентства предлагают «помощь» в оформлении возврата страховой премии, хотя, как мы уже знаем, клиент легко может сделать это самостоятельно в течение 14 дней. В действительности заёмщика вовлекают в длительный процесс, доводят ситуацию до судебного иска, не забывая при этом брать комиссию за свои услуги. Если же «помощники» не успеют договориться с банком до окончания периода охлаждения, то клиент не сможет вернуть страховую премию, как и комиссию, которую уже заплатил юристам. Результатом этого будет не только потеря денег, но и неоправданный негатив по отношению к банку и страховой компании.

Если речь идёт о небольшом потребительском займе, то, вероятно, в страховке нет особого смысла. Однако, когда вы берёте крупный кредит на много лет, лучше не испытывать судьбу, помня, что скупой платит дважды. Обезопасив себя, свою семью от возможных рисков, вы выиграете намного больше: сэкономите нервы и не будете опасаться неожиданностей, которые сможет принести и сегодняшний день.

Даже после того, как кредит будет полностью погашен, вы, возможно, пожелаете страховать свою жизнь и здоровье в дальнейшем. Это будет разумное, взвешенное решение человека, который думает о завтрашнем дне и желает сохранять контроль над происходящим.

Законно ли начислять проценты на страховку за кредит?

Содержание статьи

- Страховка по кредиту

- Законна ли навязанная страховка по кредиту?

- Законна ли навязанная страховка, без возможности отказа?

Последние вопросы по теме: «Законно ли начислять проценты на страховку за кредит?»

Страховка по кредиту

Здравствуйте, я оформила кредит наличными в банке Хоум Кредит, оформлять кредит без страховки мне отказались, в итоге за страховку с меня взяли 47000 и ещё на эту сумму теперь начисляется процент. Правомерно ли это и как я могу отказаться от страховки сейчас, чтобы не переплачивать ?

Ирина, в силу статьи Статья 935 ГК РФ:

1. Законом на указанных в нем лиц может быть возложена обязанность страховать: жизнь, здоровье или имущество других определенных в законе лиц на случай причинения вреда их жизни, здоровью или имуществу; риск

своей гражданской ответственности, которая может наступить вследствие

причинения вреда жизни, здоровью или имуществу других лиц или нарушения

договоров с другими лицами. 2. Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. 3.

В случаях, предусмотренных законом или в установленном им порядке, на

юридических лиц, имеющих в хозяйственном ведении или оперативном

управлении имущество, являющееся государственной или муниципальной

собственностью, может быть возложена обязанность страховать это

имущество. 4.

В случаях, когда обязанность страхования не вытекает из закона, а

основана на договоре, в том числе обязанность страхования имущества — на

договоре с владельцем имущества или на учредительных документах

юридического лица, являющегося собственником имущества, такое

страхование не является обязательным в смысле настоящей статьи и не

влечет последствий, предусмотренных статьей 937 настоящего Кодекса.

Статья 937. Последствия нарушения правил об обязательном страховании

1.

Лицо, в пользу которого по закону должно быть осуществлено обязательное

страхование, вправе, если ему известно, что страхование не

осуществлено, потребовать в судебном порядке его осуществления лицом, на

которое возложена обязанность страхования. 2.

Если лицо, на которое возложена обязанность страхования, не осуществило

его или заключило договор страхования на условиях, ухудшающих положение

выгодоприобретателя по сравнению с условиями, определенными законом,

оно при наступлении страхового случая несет ответственность перед

выгодоприобретателем на тех же условиях, на каких должно было быть

выплачено страховое возмещение при надлежащем страховании. 3.

Суммы, неосновательно сбереженные лицом, на которое возложена

обязанность страхования, благодаря тому, что оно не выполнило эту

обязанность либо выполнило ее ненадлежащим образом, взыскиваются по иску

органов государственного страхового надзора в доход Российской

Федерации с начислением на эти суммы процентов.

И статьи 958 ГК РФ:

1.

Договор страхования прекращается до наступления срока, на который он

был заключен, если после его вступления в силу возможность наступления

страхового случая отпала и существование страхового риска прекратилось

по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в

частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение

в установленном порядке предпринимательской деятельности лицом,

застраховавшим предпринимательский риск или риск гражданской

ответственности, связанной с этой деятельностью. 2.

Страхователь (выгодоприобретатель) вправе отказаться от договора

страхования в любое время, если к моменту отказа возможность наступления

страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи. 3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1

настоящей статьи, страховщик имеет право на часть страховой премии

пропорционально времени, в течение которого действовало страхование. При

досрочном отказе страхователя (выгодоприобретателя) от договора

страхования уплаченная страховщику страховая премия не подлежит

возврату, если договором не предусмотрено иное.

Законна ли навязанная страховка по кредиту?

Здравствуйте брала потребительский кредит в хомбанке с меня взяли страховку 10000тр законно ли это. Причём я то плочу проценты за всю сумму а получила то я на 10000 т.р меньше.

Страхование кредита: что это, зачем, каковы условия и можно ли отказаться

Содержание статьи: скрыть

Страхование потребительского кредита в банке – это услуга, позволяющая в случае непредвиденных обстоятельств переложить обязательства по выплате средств на страховую компанию. Разумеется, это не бесплатно, потому стоит разобраться в необходимости такого страхования и всех тонкостях. В статье вы найдете ответы на вопросы:

- что такое страхование кредита;

- от каких рисков можно застраховать кредит;

- является ли страхование обязательным;

- каковы нюансы и условия страхования кредитов.

Страхование кредита – это…

Страховка пока недостаточно плотно прижилась в умах общественности, но все чаще становится обязательным требованием – на работе, при покупке авто, при выезде заграницу или покупке имущества. Суть явления в том, что компания-страховщик в экстренных ситуациях защищает интересы клиента, используя для этого средства из фонда – оплачивает лечение, ремонт и так далее.

Исходя из этого:

Страхование кредита – явление, которое предусматривает погашение задолженности перед банком, или уплату процентов за пользование заемными средствами не клиентом, а страховой компанией в ряде случаев, указанных в договоре.

Страхование при получении кредита – один из способов защиты интересов как самого банка, так и клиента, получающего средства в долг. Обычно пункт про страхование присутствует непосредственно в кредитном договоре и гарантирует, что средства будут возвращены.

Здесь важно обратить внимание, какая компания выступает страховщиком. Обычно это дочернее предприятие самого финансового учреждения или его партнер. Именно поэтому банк будет настаивать на оформлении страхования – для него это выгодно. Впрочем, нельзя утверждать, что плюсы от оформления страховки получает только банк. Сам клиент чувствует себя уверенно, зная, что в экстренных случаях задолженность будет погашена, а значит, просрочка кредита не повлечет дополнительных неприятных последствий.

Основные виды страхования кредита

Чаще всего клиент банка плохо представляет, от чего стоит страховать кредит. На момент оформления и получения средств взаймы (особенно если речь идет о нецелевом потребительском кредите), в голову попросту не приходит мысль, что какие-либо обстоятельства могут помешать погашению. Однако, в жизни нередко встречаются непредвиденные ситуации, от которых было бы неплохо страховаться заранее.

Так, банки предлагают несколько популярных пакетов, среди которых:

- Страхование здоровья и жизни заемщика;

- Страхование от потери места работы;

- Страхование залогового имущества;

- Страхование от потери права собственности на недвижимость (применяется при оформлении ипотечного кредита).

Рассмотрим подробнее каждый вид кредитных рисков – это поможет во время подписания договора не оформить ничего лишнего (требующего средств клиента).

Здоровье и жизнь

Кредитные обязательства в случае смерти или тяжелой болезни заемщика по законодательству передаются ближайшим родственникам или поручителям. Чтобы избежать подобных случаев и освободить семью от лишних задолженностей, имеет смысл оформить договор страхования кредита, согласно которому остаток выплачивает страховщик.

Страховыми случаями будет считаться:

- временная или постоянная утрата трудоспособности;

- тяжелая болезнь (требующая госпитализации и длительной реабилитации);

- смерть клиента.

Важно помнить: при наступлении страхового случая необходимо доказать, что таковой не был подстроен специально. Иначе в выплатах могут отказать.

Потеря постоянного места работы

Как известно, большинство кредитов выдается банками при наличии информации о постоянном месте работы и уровне доходов. Гарантированное ежемесячное поступление средств – один из принципиальных моментов при рассмотрении заявки. Но что делать, если на момент заключения договора работа была, а через несколько месяцев компания объявила себя банкротом или ликвидировалась?

В таком случае человек может:

- Уйти на кредитные каникулы;

- Подать заявку на реструктуризацию кредита;

- Воспользоваться услугами страховщика, если был заключен страховочный договор на кредит.

Существенная разница в том, что в первых двух случаях выплаты по задолженности просто откладываются или распределяются на более мелкие суммы. В случае со страховкой – пока человек ищет новое место работы, проценты по кредиту продолжают выплачиваться страховой компанией.

Важно помнить: страховым случаем считается именно банкротство или ликвидация. Увольнение не рассматривается как страховой случай.

Титульное страхование

Титульное страхование – это страхование права собственности на недвижимость. Чаще всего применяется при выдаче банком ипотечной ссуды, если клиент покупает жилье на вторичном рынке. Так, если в титуле собственности (документе, подтверждающем право на владение недвижимостью) была допущена ошибка или клиент стал жертвой мошенничества, этот вид страхования предотвращает риск материальных потерь.

Страхование залогового имущества

Если клиент оформлял кредит под залог, страховка возместит задолженность перед банком, когда имущество пострадало по ряду причин и восстановлению не подлежит. Грубо говоря: человек заложил авто, и в процессе пользования кредитом машину угнали, — тогда ему не придется погашать задолженность перед банком. Это сделает страховая компания.

Возможен ли отказ от страхования по кредиту

Законодательство Российской Федерации в вопросе кредитного страхования определяет два обязательных пункта:

- автострахование (ОСАГО);

- страхование залоговой недвижимости.

Во всех остальных случаях страховка оформляется добровольно – в том числе во время подписания договора о потребительском кредите. Однако, как мы указывали ранее, банки предлагают страхование при оформлении кредита через партнеров или дочерние предприятия. И если клиент отказывается от услуги, учреждение может отказать в выдаче средств. При этом банк не обязан разглашать причины отказа, и без того вполне очевидные.

Как застраховать кредит: что нужно знать клиенту

Итак, мы уже разобрались, что далеко не все кредиты нуждаются в страховании по законодательству. Однако, банк постарается настоять на страховке. Что делать, если без страховки кредит вам не дают? В первую очередь – выбрать максимально выгодные для себя условия.

ВАЖНО: Банк предложит вам страховщика, с которым сотрудничает, но вы имеете право отказаться от услуг предложенной компании и обратиться к той, которую выберете самостоятельно.

Изучая вопрос страхования, можно найти организацию, которая предлагает льготы, бонусы и сниженные проценты выплат, что сделает страховку более выгодной для клиента. При этом намного дешевле заключить пакетный договор, в который входят все выбранные риски, чем страховаться от каждого случая в отдельности.

В банке комплексный (пакетный) договор иными словами называется «программа страхования кредита». Помимо того, что в ней содержится целый список страховых случаев, отметим и такие преимущества:

- оформляется в то же время, когда и кредит, и в том же месте;

- клиенту предоставляется возможность оплачивать страховку в рассрочку;

- не требует дополнительного сбора документов (все необходимое клиент уже предоставил банку).

Помимо достоинств, существует один важный недостаток: чтобы оформить пакет на месте, придется выбрать страховщика из списка партнеров финансового учреждения.

Вне зависимости от того, какую страховую компанию вы выберете – банковского партнера или другую организацию – важно понимать суть предоставленного договора. Обратите внимание, что именно предложено в документе – страхование по отдельным рискам (обычно обязательные услуги) или пакетные (обязательные и добровольные кредитные) риски. Банк попросит клиента ознакомиться с полным списком услуг, выбрать или исключить необходимые.

Прежде, чем поставить подпись в договоре, убедитесь, что понимаете все его пункты. Не будет лишним обратиться к юристу и проконсультироваться по поводу тонкостей страховых случаев.

Кроме того, необходимо уточнить в банке, какой тип договора вам предлагают – на весь период пользования кредитом или продлеваемый. Разница в том, что первые действуют вплоть до момента погашения кредитных обязательств, а вторые – требуют продления каждый год.

Если ваша страховка – обязательная (в соответствии с законодательством РФ), и вы не продлили договор, банк имеет полное право потребовать возвращение всей кредитной суммы одним платежом.

Оформляя страховку по кредиту, обратите внимание, что:

- с учетом страховой суммы расходы, связанные с кредитом, могут возрасти вплоть до 10%;

- в ежемесячную плату будет входить дополнительно страховая премия;

- если возникнет страховой случай (доказуемый со стороны клиента), выплаты по страховке могут покрыть только 90% суммы кредита, 10% останутся обязательством заемщика.

Что делать, если вы не хотите страховать кредит?

Нередко случается так, что при оформлении потребительского кредита банк тем или иным способом предлагает вам застраховать его. Часто пункт про страхование содержится в самом кредитном договоре, даже если случай не подпадает под обязательные требования законодательства. Вы, как потребитель, имеете полное право получить кредит без страхования, а банк, в свою очередь, нарушает ваши права, вынуждая приобрести одну услугу для получения другой.

Как отказаться от страхования по кредиту

Если вопрос обсуждаем, и страховку вам предлагают с отдельным договором, вы можете попробовать отказаться от страхования в устной форме в момент заключения договора. В таком случае, однако, банк может отказать вам в кредите. Либо же изменить его условия:

- уменьшить кредитную сумму;

- увеличить процентную ставку;

- уменьшить срок, на который выдается кредит.

Не стоит пугаться таких изменений. Если речь идет о потребительском кредите, увеличенные проценты в любом случае предполагают меньшую переплату, чем оформление страхования, которое в общей сложности может обойтись в 30% от заемной суммы.

Если же договор о кредите и о страховке предлагается в одном документе, вы можете отказаться от страхования уже после подписания:

- обратившись в банковское отделение;

- оформив расторжение договора страхования по кредиту через суд.

Оба варианта требуют достаточно много сил и времени. Согласно отзывам клиентов, которые можно найти в сети, банки до последнего уклоняются от запросов клиентов на расторжение страхового договора. В суде же все зависит от практики. На защите потребителя – статья 16 закона РФ «О защите прав потребителей». Суд может потребовать от банка возместить убытки, причиненные в результате нарушения права на выбор товаров.

Если же суд выступит на стороне банка (в соответствии с пунктом 8 Информационного письма Президиума ВАС РФ №146), клиенту сообщат, что его потребительских прав никто не нарушал: если человек мог отказаться от страхования, но добровольно не сделал этого – ответственность за свое решение несет сам человек.

Вывод

Принятие решение о страховании кредита должно быть осознанным. В ряде случаев страховка диктуется необходимостью, но чаще всего – это не обязательная услуга. Разумеется, оформление страховки дает некоторые преимущества. Например, не придется волноваться о погашении в случае потери работоспособности или места работы. Но стоит учитывать, что страховые премии – это дополнительные выплаты, «утяжеляющие» кредит в среднем на 10%.

Отказ от страховки может повлиять на условия выдачи средств в долг или вовсе привести к банковскому отказу. Но не стоит оформлять договор «только чтобы не отказали». Во-первых, всегда можно обратиться в другой банк. Во-вторых, измененные условия с повышенной процентной ставкой нередко обходятся дешевле, чем кредит плюс страховка.

Если вы уже подписали договор, и только потом осознали, что платите страховку, от нее можно отказаться, обратившись в банк и (в случае игнорирования запроса о расторжении) в суд.

А как вы считаете, имеет ли смысл страховать кредит? Делитесь своими мнениями и опытом в комментариях.

Страховка по кредиту: зачем нужна и как избавиться

При оформлении любого кредитного продукта потенциальным заемщикам всегда предлагают оформить страховку по кредиту. Это дополнительная услуга, которая призвана защитить клиента на случай непредвиденных ситуаций. Если они наступают, страховая компания покрывает за человека кредит. Но это не такая простая услуга, в ней нужно обязательно разобраться.

Многие банки, информация о которых представлена на Бробанк.ру предлагают заемщикам страховку по кредиту. Но большинство программ носят добровольный характер. Это значит, что от них можно отказаться. Многие заемщики об этом не знаю и покупают услуги, которые по сути им не нужны.

Обязательные виды страхования

Прежде чем рассматривать добровольные программы, изучим, какая страховка кредита будет обязательным условием оформления ссуды. На деле это всего две программы:

- при ипотеке. Речь о покупке полиса, защищающего имущество, которое будет служить залогом. Банк должен получить гарантии, поэтому без покупки дополнительной услуги оформление ипотеки невозможно;

- при автокредите. Многие банки указывают на обязательное приобретение полиса КАСКО с указанием в качестве выгодоприобретателя самого кредитора. Это тоже метод защиты заложенного имущества. Есть автокредиты и без КАСКО, но банки вправе требовать его обязательное наличие.

Только эти два варианта обязательные, все остальные банковские страховки носят добровольный характер. То есть сам заемщик решает, нужна ему защита или нет. Но многие менеджеры выставляют дело так, что без страхования ссуда якобы не оформляется. Это ложь, сказанная с целью выполнить план по продаже допуслуг.

Зачем нужна страховка по кредиту

Многие граждане изначально негативно настроены к этой услуге, считают ее вымогательством денег. Действительно, стоимость полиса может оказаться высокой. А чаще всего она включается в тело кредита, тем самым увеличивая переплату. Например, при получении суммы в 100 000 рублей, в договоре можно увидеть сумму кредита в 120 000. Просто эти 20 000 стоит полис, и на эти деньги будут начисляться проценты.

При оформлении ипотеки стоимость страховки всегда оплачивается отдельно, в тело кредита она не включается.

Если рассматривать, что дает страховка кредита, то это не пустая услуга. Она действительно может помочь в ситуации, когда возникнут сложности с оплатой. Основные виды продаваемых полисов — защиты жизни и здоровья и на случай потери работы. Если такой случай наступает, страховщик покрывает кредит. Встречается и страхование от невыплаты кредита, но обычно это касается крупных и ипотечных ссуд.

Так что, услуга не бесполезная. Да, на практике страховых случаев встречается мало, но каждый может столкнуться с такой ситуацией, этого не ожидая. Поэтому не всегда категорический отказ — это правильно. Лучше проанализировать ситуацию. Если кредит небольшой или короткий, можно отказаться. Но если ссуда небольшая или длительная, есть смысл задуматься о покупке полиса.

Страхование жизни и здоровья

Это самый распространенный вид страховых услуг, предлагаемых банками. Если вы берете кредит, ее обязательно вам предложат. А могут и не предложить, а просто включить в ссуду по умолчанию, но это уже другой вопрос.

Начнем с того, что каждый банк работает с определенными страховыми компаниями, поэтому единого эталона предоставления услуг нет. В зависимости от банка может отличаться список страховых случаев, порядок возмещения, размер страховых премий и выплат.

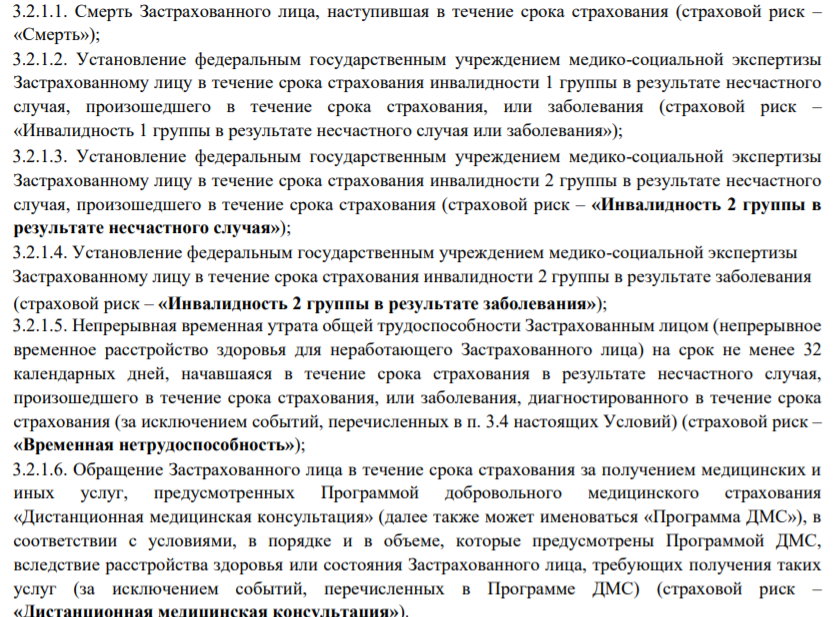

Изучая, что такое страховка по кредиту в части жизни и здоровья, рассмотрим предложение Сбербанка. Все остальные кредиторы предлагают примерно такие же условия. Страховые случаи:

- смерть заемщика;

- получение им инвалидности 1 и 2 группы;

- полная утрата трудоспособности;

- временная утрата трудоспособности.

В описании продукта банки всегда поверхностно описывают возможные страховые случаи. Поэтому лучше сразу попросить менеджера дать вам прочесть документ самой страховой компании, где все будет прописано подробно. Например, в случае со Сбербанком страховые случаи полностью описаны так:

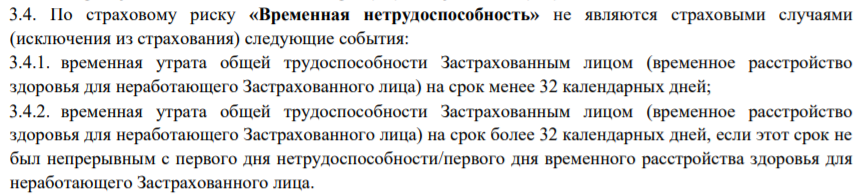

Термин “Временная нетрудоспособность” тоже не совсем понятен при прочтении, поэтому его описание также смотрите отдельно в договоре со страховщиком. Сбербанк говорит о следующем:

Тарификация страхования жизни

В каждом банке она может быть разной. Одни задирают плату, другие делают ее более менее приемлемой. По классической страховке, защищающей жизнь и здоровье клиента, Сбербанк устанавливает плату 2,4% в год от суммы кредита. С расширенным перечнем страховых случаев — 3,6% (чаще менеджеры подключают именно расширенный вариант).

Например, если вы берете в кредит 100 000 рублей на 5 лет, страховка по тарифу 3,6% в год обойдется в 18 000 рублей. Эта сумма включается в кредит, увеличивая ее сумму.

Сколько можно получить на примере Сбербанка:

- смерть заемщика, получение им инвалидности 1 группы, инвалидность 2 группы ввиду несчастного случая — 100% страховой суммы;

- получение инвалидности 2 группы по заболеванию — 50% от страховой суммы;

- временная нетрудоспособность. По 0,5% в день от страховой суммы, но не более 2 000 рублей в сутки. Причем считаются дни только после 32-го дня нахождения на больничном. Максимально выплата начисляется за 122 дня.

Банковская страховка кредита приводит к его значительному удорожанию, поэтому многие желают отказаться от этой услуги, что и понятно. Тарифы банков действительно высокие.

Страховка на случай потери работы

Многие банки предлагают заемщикам купить полиса, которые защитят в случае потери работы. Чаще всего они называются “от потери работы”, но многие клиенты трактуют название неверно. Они предполагают, что даже если просто уволятся сами, это будет являться страховым случаем. Но это не так.

В перечне страховых случаев указываются ситуации, при которых человек теряет работу по не зависящим от себя обстоятельствам. Стандартно указываются такие случаи. ведущие к потере места трудоустройства:

- ликвидация организации;

- заемщик попал под официальное сокращение;

- заемщик нуждается в переводе на другую должность по состоянию здоровья, но работодатель не может этого выполнить;

- работодатель намерен перевести работника трудиться в другую местность, но последнего это не устраивает;

- смена собственника организации;

- признание работника неспособным вести трудовую деятельность и пр.

Все страховые случаи должны подтверждаться документально, только так можно рассчитывать на получение компенсации.

Как избавиться от страховки по кредиту

Порой менеджеры буквально навязывают людям страховки, могут вводить в заблуждение, включать страховки в кредиты по умолчанию. Порой заемщики осознают ситуацию уже после подписания договора и понимают, что эта услуга им совершенно не нужна.

Центральный Банк, прекрасно понимая проблему навязывания страховок, ввел такое понятие, как период охлаждения. Человек, оформивший добровольное страхование, правомочен отказаться от полиса в течение 14 календарных дней с момента его покупки.

Учитывайте, что многие банки повышают ставки по договорам, к которым не подключена страховка.

Если вы изучили, что дает страхование кредита, и поняли, что оно вам не нужно, действуйте как можно быстрее, пока срок действия периода охлаждения не истек. Как отказаться от страховки и вернуть деньги:

- Нужно обратиться к страховой компании. Именно к ней, а не к банку, так как банк — только посредник. Лучше сначала позвонить страховщику по горячей линии и уточнить, как действовать.

- Посещение офиса, предоставление документов (договор страхования, документы об оплате, например, кредитный договора), написание заявления.

- Через 10 дней после получения заявления страховщик обязан перевести деньги за страховку на указанные клиентом реквизиты. Обратите внимание, что за дни пользования услугой плата будет вычтена.

Если офис страховой компании находится далеко, в другом городе, можно подать заявление и документы заказным письмом. Датой принятия заявления будет считаться дата, указанная на почтовом штемпеле.

Страховые компании обычно не чинят препятствий и возвращают клиентам деньги, так как за этим процессом пристально следит Центральный Банк. Ему же можно подавать жалобу, если что-то пошло не так.

Если период охлаждения закончился, возврат средств невозможен. Исключениями могут быть только какие-то отдельные условия банков и страховых компаний.

Делаем выводы нужно ли страхование

Это защита заемщика на случай непредвиденных ситуаций. Но только вам решать, нужен ли полис. Если понимаете, что нет, изначально уверенно говорите менеджеру, что услуга вам не нужна. Он будет уговаривать, рассказывать, что дает страховка при оформлении кредита, говорить о ее преимуществах. Тут дело ваше — поддаться на уговоры или проявить твердость.

Сам по себе отказ от допуслуги может повлиять на процентную ставку. Некоторые банки завышают ее в этом случае на несколько пунктов, так как несут повышенные риски, ссуда менее защищена. На вероятность одобрения отсутствие полиса практически не влияет. Если клиент положительный, ему и без этого дадут одобрение.

Банки прекрасно наживаются на предоставлении этой услуги, получают вознаграждения от страховщиков. Поэтому влияют на своих сотрудников, заставляя их продавать полиса.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: