Оплата услуг банковской картой организации проводки

Оплата услуг банковской картой организации проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Бюджетное учреждение оказывает платные медицинские услуги. Предусмотрена оплата в безналичной форме. Заключен эквайринговый договор с банком с установленным процентом банка с суммы оплаты.

Какими бухгалтерскими записями отразить операции по поступлению доходов и расчетам с банком по удержанию комиссии?

Рассмотрев вопрос, мы пришли к следующему выводу:

Операции по поступлению оплаты за оказание платных услуг с использованием платежных карт и взаиморасчеты с банком-эквайером по суммам комиссий по своему экономическому содержанию являются разными фактами хозяйственной жизни. В учете они подлежат раздельному отражению. Перечисление банком сумм доходов от оказания платных услуг с одновременным удержанием комиссии за проведение платежей с использованием платежных карт является частным случаем некассовых операций. Нормами инструкций NN 157н, 174н корреспонденции счетов для рассматриваемого случая не определены, учреждению следует разработать порядок учета самостоятельно, согласовав с учредителем и закрепив в рамках учетной политики.

Обоснование вывода:

Взаимоотношения между кредитной организацией — эквайером и учреждением, оказывающим платные услуги, по операциям, совершаемым с использованием платежных карт, оформляются договором эквайринга. Бюджетные учреждения заключают такой договор без ограничений и на общих основаниях (смотрите письмо ЦБ РФ от 30.07.2013 N 14-27/763, письмо Минфина России от 16.10.2014 N 02-07-10/52197). Порядок оплаты комиссии за обслуживание (перевод денежных средств) устанавливается условиями договора эквайринга. Так, на практике достаточно распространена ситуация, когда комиссия удерживается банком при перечислении учреждению сумм доходов от оказания платных услуг.

Поскольку операции по поступлению оплаты с использованием платежных карт и взаиморасчеты с банком-эквайером по суммам комиссий по своему экономическому содержанию являются разными фактами хозяйственной жизни, в учете они подлежат раздельному отражению.

В соответствии с п. 77 Инструкции N 174н операции по приему оплаты услуг (товаров, работ) с использованием расчетных (дебетовых) карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения, отражаются по дебету счета 2 201 23 000 «Денежные средства учреждения в кредитной организации в пути» в корреспонденции с кредитом счета 2 205 30 000 «Расчеты по доходам от оказания платных работ, услуг».

Порядок отражения в бухгалтерском учете расчетов бюджетного учреждения с оператором по переводу денежных средств при удержании суммы вознаграждения непосредственно из суммы перевода денежных средств положениями Инструкции N 174н не предусмотрен. Отсутствие в Инструкции N 174н корреспонденций для отражения в бухгалтерском учете бюджетного учреждения операций по удержанию банком суммы вознаграждения из суммы перевода, на наш взгляд, не случайно и обусловлено положениями п. 10 ст. 8 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе», согласно которым вознаграждение оператора по переводу денежных средств (при его взимании) не может быть удержано из суммы перевода денежных средств, за исключением случаев осуществления трансграничных переводов денежных средств.

В то же время положения п. 4 Инструкции N 174н позволяют определять необходимую для отражения в бухгалтерском учете корреспонденцию счетов в части, не противоречащей Инструкции N 174н, по согласованию с финансовым органом публично-правового образования, на базе имущества которого создано бюджетное учреждение, и (или) с органом, осуществляющим в отношении бюджетного учреждения функции и полномочия учредителя.

При этом отсутствие противоречий применяемой в настоящее время организациями бюджетной сферы методологии бухгалтерского учета является далеко не единственным условием, которое необходимо учесть при определении необходимой корреспонденции: применяемая учреждением корреспонденция также должна обеспечивать корректное формирование бухгалтерской отчетности.

Отметим, что, несмотря на отсутствие в Инструкции N 174н корреспонденций, предусматривающих возможность отражения операций по оплате расходных обязательств с применением счета 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», положения Инструкции N 33н на основании аналитических данных, отраженных на забалансовых счетах 18, открытых к счетам 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути», допускают возможность отражения показателей не только в разделе «Источники финансирования дефицита средств учреждения», но и в разделе «Расходы учреждения» Отчета (ф. 0503737) (абзац 7 п. 43 Инструкции N 33н).

На наш взгляд, в бухгалтерском учете бюджетного учреждения операция по удержанию банком суммы вознаграждения непосредственно из суммы доходов, подлежащей перечислению на лицевой счет учреждения, может рассматриваться в качестве операции по расходам, даже несмотря на отсутствие платежного документа, оформляемого учреждением, и ввиду осуществления операций без использования банковского счета. С учетом того, что в соответствии с п. 48.2.4.4 Порядка N 85н расходы учреждения на оплату комиссионного вознаграждения банку-эквайеру следует отражать в бухгалтерском учете по виду расходов 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка N 209н), указанный факт хозяйственной жизни можно отразить по дебету счета 2 302 26 000 «Расчеты по прочим работам, услугам» в корреспонденции с кредитом счета 2 201 23 000 «Денежные средства учреждения в кредитной организации в пути».

Таким образом, описанная в вопросе ситуация с учетом требований Инструкции N 174н может быть отражена в бухгалтерском учете бюджетного учреждения с применением следующей схемы корреспонденций счетов:

1. Дебет 2 205 31 567 Кредит 2 401 10 131

— отражено начисление суммы доходов, полученных от оказания платных услуг;

2. Дебет 2 201 23 510 Кредит 2 205 31 667,

увеличение по забалансовому счету 17, открытому к счету 2 201 23 000 (130 АнКВД 131 КОСГУ)

— отражен прием оплаты с использованием расчетных (дебетовых) карт получателя услуг (товаров, работ) через платежный терминал, установленный в кассе учреждения;

3. Дебет 2 109 90 226 (2 401 20 226) Кредит 2 302 26 735

— отражено вознаграждение банка по переводу денежных средств;

4. Дебет 2 201 11 510 Кредит 2 201 23 610,

увеличение по забалансовому счету 17, открытому к счету 2 201 11 000 (510 АнКВИ 510 КОСГУ),

увеличение по забалансовому счету 18, открытому к счету 2 201 23 000 (610 АнКВИ 610 КОСГУ)

— отражено зачисление наличных денежных средств на лицевой счет в органе казначейства (сумма за вычетом удержанного банком вознаграждения);

5. Дебет 2 302 26 835 Кредит 2 201 23 610,

увеличение по забалансовому счету 18, открытому к счету 2 201 23 000 (244 КВР 226 КОСГУ)

— отражено удержание вознаграждения банка из суммы, указанной в распоряжении клиента и подлежащей перечислению на лицевой счет учреждения.

Применение указанной схемы корреспонденций счетов в рассматриваемой ситуации, не требуя применения отсутствующих в Инструкции N 174н корреспонденций по счету 0 210 05 000 «Расчеты с прочими дебиторами», позволяет обеспечить корректное отражение операций в отчетности учреждения (ф. 0503737). При этом суммы вознаграждения, удержанные банком по переводу денежных средств непосредственно из суммы, указанной в распоряжении клиента (плательщика), на основании аналитических данных по забалансовому счету 18 (244 КВР), открытому к счету 2 201 23 000, могут быть отражены в соответствующей строке графы 6 раздела «Расходы учреждения» Отчета (ф. 0503737).

Пример отражения операций по приему платежей с использованием банковских карт в бухгалтерском учете бюджетных (автономных) учреждений, а также в Отчете об исполнении учреждением Плана ФХД (ф. 0503737), рассмотренный специалистами финансового ведомства в письме Минфина России от 01.07.2015 N 02-07-07/38257, предполагает наличие показателей в графе 8 по строкам 700 и 720 раздела «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737).

В то же время согласно абзацам 14, 19 и 26 п. 44 Инструкции N 33н отражение показателей в графе 8 по строкам 710 и 720 раздела «Источники финансирования дефицита средств учреждения» Отчета (ф. 0503737) не допускается.

С учетом изложенного возможность применения определенной учреждением схемы корреспонденций целесообразно согласовать не только с учредителем, но и с финансовым органом публично-правового образования, на базе имущества которого создано бюджетное учреждение.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Железнева Юлия

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Корпоративные банковские карты в бухгалтерском учете

Корпоративные банковские карты, как явствует из рекламных проспектов – это оптимальное средство совершения расчетов с партнерами, оплаты расходов, в том числе командировочных и представительских. Это удобно и престижно. Так ли это на самом деле?

Итак, разберемся в вопросе, что такое корпоративная банковская карта и какие плюсы или минусы она обеспечивает работникам компании.

В первую очередь вспомним, что банковская пластиковая карта – это именное платежное средство, предназначенное для оплаты товаров или услуг, а также для получения наличных денег в банкоматах и банках. Корпоративная банковская пластиковая карта ничем в этом плане не отличается от других. Она так же открывается на конкретное физическое лицо. Но ее особенностью является то, что это лицо должно быть сотрудником организации, заключившим договор на выпуск такой карты. Еще одним отличием корпоративных карт от прочих является то, что сотрудник получает полный доступ к одному из счетов юридического лица, то есть распоряжается средствами организации.

Для оформления корпоративной карты необходимо:

1. Заключить с банком договор о выпуске и обслуживании корпоративных карт.

2. Приложить к договору:

- список сотрудников предприятия, которые будут пользоваться картами;

- заявления сотрудников на выпуск карт;

- доверенности от предприятия на сотрудников – держателей карт.

3. Представить в банк документы, необходимые для открытия рублевого (валютного) карточного расчетного счета.

Есть из чего выбрать

Юридические лица могут открывать на своих сотрудников два основных вида карт:

- расчетную карту. Предназначена для совершения операций ее держателем в пределах установленной банком суммы денежных средств, расчеты по которым осуществляются за счет денег компании, находящихся на ее банковском счете;

- кредитную карту. Расчеты по ней осуществляются за счет денежных средств, предоставленных банком в установленном лимите в соответствии с условиями кредитного договора.

С помощью корпоративной карты сотрудники могут получать наличные денежные средства, оплачивать расходы, связанные с хозяйственной деятельностью, в том числе с оплатой командировочных и представительских расходов, на территории Российской Федерации, получать наличные деньги в иностранной валюте за пределами территории России, а также производить оплату командировочных и представительских расходов в иностранной валюте за пределами территории нашей страны. Кстати, чаще всего фирмы используют банковские карты для оплаты именно представительских и командировочных расходов.

Учет расчетов с банком.

Основанием для составления расчетных и иных документов для отражения сумм операций, совершаемых с использованием платежных карт, в бухгалтерском учете является выдаваемый банком реестр платежей, или электронный журнал. Списание или зачисление денежных средств по карточным операциям осуществляется обычно не позднее рабочего дня, следующего за днем поступления в банк реестра платежей, или электронного журнала из единого расчетного центра. Впоследствии эти документы могут быть получены фирмой.

При открытии или закрытии счета в банке по обслуживанию корпоративных карт необходимо уведомить инспекцию в течение семи рабочих дней со дня его открытия или закрытия.

Перечисление средств на карточные счета нужно отражать в учете следующим образом:

Дебет 55 Кредит 51 (52)

– перечислены денежные средства на банковский карточный счет с расчетного (валютного)счета.

Сумма вознаграждения, которую банк взимает за обслуживание специального карточного счета, является в бухгалтерском учете операционными расходами и учитывается следующим образом:

Дебет 91 Кредит 55

– оплачены услуги банка.

Однако сложнее всего организовать аналитический учет по субсчету «Специальный карточный счет». Ведь учет по данному субсчету должен быть организован в разрезе конкретных карточных счетов, открытых в том или ином банке. Кроме того, на аналитический учет существенно влияют условия выпуска и использования банковских карт, предлагаемых финансовым учреждением. Так, например, при заключении договора банк может выдвигать условие о наличии на счете организации неснижаемого остатка (страхового депозита, который может быть использован для расчетов в исключительных случаях на покрытие превышения платежного лимита). В этом случае целесообразно использовать субсчета второго порядка, например «Специальный карточный счет – неснижаемый остаток» и «Специальный карточный счет – платежный лимит».

Если к специальному карточному счету открыто несколько карт, то любой держатель может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты необязателен до момента выдачи денежных средств подотчетному лицу.

Если к специальному карточному счету открыто несколько карт, то любой держатель может осуществлять операции с их использованием в пределах общего платежного лимита. В этом случае аналитический учет держателей карты необязателен до момента выдачи денежных средств подотчетному лицу.

Когда каждой расчетной карте соответствует отдельный счет, то при перечислении денежных средств на специальный карточный счет в банк передается специальная ведомость, содержащая данные держателей и номера карт, а также суммы, подлежащие зачислению на каждую банковскую карту. В этом случае аналитический учет ведется в разрезе держателей выпущенных карт. При открытии банковской карты в валюте необходимо иметь в виду, что иностранная валюта, находящаяся на специальном карточном счете, должна переоцениваться на дату совершения операции и на дату составления бухгалтерской отчетности (ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»).

Возникающие курсовые разницы учитываются для целей бухгалтерского и налогового учета, причем в обоих видах учета суммы курсовых разниц считаются внереализационными доходами (расходами). В бухгалтерском учете курсовые разницы относятся на финансовые результаты и отражаются следующим образом:

Дебет 55 Кредит 91

– отражена сумма положительной курсовой разницы;

Дебет 91 Кредит 55

– отражена сумма отрицательной курсовой разницы.

Если организация заключила договор на выпуск кредитных корпоративных карт, то в учете будут сделаны следующие операции:

Дебет 55 Кредит 66

– сумма кредита поступила на специальный карточный счет на дату расходования денежных средств;

Дебет 91- 2 Кредит 66

– начислены проценты по кредиту (проводка делается периодически, в сроки, установленные договором для оплаты процентов. – Примечание автора);

Дебет 66 Кредит 51

– перечислены проценты по кредиту;

Дебет 10 Кредит 55

– оприходованы ТМЦ (в случае, если средства с корпоративной карты были потрачены на приобретение ТМЦ. – Примечание автора).

. и с сотрудниками компании

Корпоративная карта – это именное платежное средство, предназначенное для оплаты сотрудниками товаров или услуг, а также для получения денег в банкоматах и банках.

Банк списывает деньги с карточного расчетного счета предприятия по мере того, как проводятся расчеты по операциям держателей. Считается, что списанные со счета средства выданы под отчет сотруднику организации. В магазинах, гостиницах и прочих местах расчета сотрудник организации получает документы, подтверждающие расходы, произведенные по карте. Таким документами считаются счета за проживание в гостинице, билеты на проезд, квитанции, чеки, накладные и т. д. К ним должны быть приложены оригиналы слипов, квитанции электронных терминалов и банкоматов. Все эти документы сотрудник организации представляет в бухгалтерию предприятия вместе с авансовым отчетом. Если он этого не сделал, а выписка банка свидетельствует о том, что с карточного счета произведено снятие наличных денег, бухгалтер организации отражает задолженность работника организации следующим образом:

Дебет 73 Кредит 55

– отражено списание наличных денег со специального карточного счета, не подтвержденное первичными документами.

При получении авансового отчета осуществленные расходы (связанные с производственной деятельностью организации) отражаются в общем порядке. Если же произведенные работником организации расходы не связаны с производственной деятельностью, то последний обязан их возместить.

Возмещение работником указанных сумм может быть произведено двумя путями: либо работник организации вносит наличные денежные средства в кассу организации, либо организация сумму ущерба удерживает из заработной платы работника. Бухгалтер оформит в этом случае следующие проводки:

Дебет 50 Кредит 73

– внесение работником наличных средств для возмещения расходов;

Дебет 70 Кредит 73

– удержание из заработной платы работника денежной суммы, потраченной по корпоративной карте в личных целях.

Корпоративные карты и налоги

При открытии или закрытии счета в банке по обслуживанию корпоративных карт необходимо уведомить об этом инспекцию в течение семи рабочих дней со дня его открытия или закрытия (ст. 23, 6.1 НК РФ). За нарушение этого срока предусмотрен штраф в размере 5000 рублей по статье 118 НК РФ.

Федеральная налоговая служба всегда придерживалась такой позиции. И недавно с ней согласился Президиум ВАС РФ. В своем постановлении от 21 сентября 2010 г. № 2942/10 судьи подтвердили, что если компания несвоевременно направила в налоговую инспекцию уведомление об открытии бизнес-счета, то штраф за такое нарушение правомерен.

Если компания оформила для своих сотрудников кредитные корпоративные карты, необходимо не забыть про налоговый учет процентов за пользование данными кредитными средствами. В налоговом учете предельная величина процентов, признаваемых расходом, уменьшающим налогооблагаемую базу по налогу на прибыль, принимается в следующем размере (ст. 269 НК РФ):

- равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза – при оформлении долгового обязательства в рублях;

- равной 15 процентам – по долговым обязательствам в иностранной валюте.

Валютные корпоративные карты влекут за собой дополнительные операции в целях налогообложения – разницы, образующиеся вследствие отклонения курса продажи (покупки) иностранной валюты банком-эмитентом от официального курса Банка России, учитываются при налогообложении прибыли. Они отражаются на дату продажи (покупки) валюты (пп. 6 п. 7 ст. 272 НК РФ, пп. 7 п. 4 ст. 271 НК РФ) и учитываются в составе внереализационных расходов (пп. 6 п. 1 ст. 265 НК РФ) либо доходов (п.2 ст. 250 НК РФ). Данные курсовые разницы могут уменьшать налоговую базу по налогу на прибыль только в том случае, если работник, купив валюту, потратит ее для служебных целей.

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Проводки по эквайрингу в бухучете

Эквайринг – это услуга от банка, позволяющая принимать безналичные платежи на торговой точке. В бухгалтерии проводки по эквайрингу отражаются отдельно. Расскажем, как проводить такие платежи, и какие разновидности операций существуют.

Как проводят эквайринг в бухгалтерии

В бухгалтерских отчетах прием безналичных денег отражается, в зависимости от времени их поступления на счет фирмы.

Если средства пришли в тот же день, в который была совершена покупка, то проводки будут выглядеть так:

- ДТ 62 – КД 90: выручка с продажи;

- ДТ 90 – КД 68.3: НДС с выручки, при общей системе взыскания налогов;

- ДТ 51 – КД 62: средства, зачисленные на счет фирмы;

- ДТ 91.2 – КД 51: комиссия банка, списанная на расходы.

Обычно кредитные организации не перечисляют на счет фирмы средства в тот же день, когда была совершена покупка. Эта процедура занимает от 2 до 5 дней. Тогда в отчете следует указать счет 57 «Переводы в пути».

В этом случае проводки разбиваются на две части:

- ДТ 57 – КТ 62: документы переданы в банк;

- ДТ 51 – КТ 57: зачисление денег на счет организации.

Если фирма осуществляет розничную торговлю, то проводки будут выглядеть так:

- ДТ 57 – КТ 90: прибыль с продаж;

- ДТ 90.3 – КТ 68.2: НДС от продажи;

- ДТ 51 – КТ 57: поступление денег на счет фирмы;

- ДТ 91.2 – КТ 57: банковская комиссия.

Если фирма работает по НДС, то налоговый вычет будет сниматься с полной стоимости товара или услуги, учитывая банковскую комиссию.

На торговой точке был реализован товар на 60 тысяч рублей. Фирма работает по НДС, тогда как комиссия банка, согласно договору эквайринга, составляет 2,2%. Деньги переходят на счет организации в течение 2 дней, опять же – порядок поступления средств установлен договором с банком.

Тогда в бухучете это будет выглядеть так:

- ДТ 57 – КТ 90 – 60 тысяч рублей: деньги, полученные от продажи товара, услуги;

- ДТ 90.3 – КТ 68.2 – 6 000 рублей: начислен НДС, при условии, что он составляет 10% (может быть 0% или 18%, в зависимости от реализуемой продукции);

- ДТ 51 – КТ 57 – 60 тысяч рублей: деньги зачислены на счет фирмы;

- ДТ 91.2 – КТ 57 – 600 рублей: комиссия банка за эквайринг.

То есть НДС высчитывается с полной суммы товара или услуги, указанной на ценнике, без вычета процента.

Особенности при ЕНВД

Если до 1 июля 2018 года торговые точки, работающие по ЕНВД (единый налог на вмененный доход) и ПСН (патентная система налогообложения), могли обходиться без кассового аппарата, то сейчас это правило действует для всех. Независимо от действующей системы налогообложения.

Так, если организация работает по ЕНВД, то проводки будут отражаться так:

Был куплен товар на сумму в 20 000 рублей. Покупка была оплачена картой. Тогда в бухгалтерских отчетах это будет выглядеть как Д 62 К 90.1 – отражены выручка. И Д 57 К 62 – переведены документы в банк. Поскольку на счет организации они поступят только через некоторое время.

Фирмы, работающие по упрощенной системе взыскания налогов, могут отражать выручку в день поступления денег на их счет от банка. Без использования счета 62.

Далее нужно отразить расходы, связанные с вычетом процентов банком. Здесь нужно использовать счет 91 (прочие доходы и расходы) и счет 57 (переводы в пути). Тогда проводка будет выглядеть так:

- Д 51 К 57 – деньги поступили на счет организации от банка-эквайера;

- Д 91 К 57 – списана комиссия за услугу банка.

Как проводить операции в бюджетном учреждении

Расчеты по пластиковой карте могут отражаться по-разному, в зависимости от типа организации. Эквайринг – это услуга банка для ИП, ООО и предприятий, помогающая проводить безналичные платежи на счет фирмы. Воспользоваться ей могут ООО или ИП, имеющие расчетный счет в банке.

Основной сложностью является то, что бюджетные организации уже имеют лицевой счет в Федеральном казначействе. Но законодательство не запрещает рассчитываться не наличными деньгами, а пластиковыми картами в бюджетных учреждениях. Деньги будут поступать на уже имеющийся счет.

Если нам нужно отразить в отчете расходы на покупку/аренду терминала, то отражение проводок будет таким:

| Операция | Дебет | Кредит | Бюджет |

|---|---|---|---|

| Принят терминал к учету | 3Б 01 | – | 60 000 рублей |

| Начислена арендная плата за терминал (раз в месяц) | 2 109 90 224 | 2 302 24 730 | 700 рублей |

| Перечислена аренда за терминал | 2 302 24 830 | 2 201 11 226 | 700 рублей |

| Оказаны услуги, за которые перечислен доход | 2 205 31 560 | 2 401 10 130 | 80 000 рублей |

| Начислен НДС (если он есть) | 2 401 10 130 | 2 303 04 000 | 8 000 рублей (если он 10%) |

| Оплачена услуга потребителем с помощью банковской карты | 2 201 23 510 | 2 205 31 660 | 80 000 рублей |

| Сумма зачислена на лицевой счет | 2 201 11 000 | 2 201 23 000 | 80 000 рублей |

| Начислена комиссия за услуги банка (2,5%) | 2 109 90 226 | 3 302 26 730 | 2 000 рублей |

| Процент переведен банку (2,5%) | 2 302 26 830 | 2 201 11 226 | 2 000 рублей |

Проводка в розничной торговле

В бухучете товары, проданные в розницу, и оплаченные картой, отражаются на счете 57. К нему открывается отдельный субсчет 57.3.

Он относится к активным счетам: тогда по дебету указываются фактические суммы покупок, включая и расчеты с клиентами (корреспонденция с 62 счетом). А по кредету – фактическая сумма, зачисленная на счет компании.

Как проводить эквайринг в розничной торговле в бухгалтерии:

- Дт 57 Кт 90.01: выручка с продажи;

- Дт 90.03 Кт 68.2: начисление НДС к сумме продаж;

- Дт 51 Кт 57: зачисление денежных средств, проведенных по безналичной оплате;

- Дт 91.2 Кт 51: указываются сумма процента, удержанного банком за услугу эквайринга, допустим – 2,7%.

Каждый банк устанавливает свой процент, в зависимости от ежемесячного оборота фирмы.

Учет комиссии банка

Проценты, перечисляемые банку за пользование услугой эквайринга, устанавливаются самим банком. В каждой организации они свои. В Сбербанке процентная ставка за безналичный расчет – от 1,6% и выше.

Комиссия зависит от того, в каком направлении работает организация, сколько составляет ежемесячный оборот, какой вид услуги эквайринга используется: торговый, мобильный (беспроводной терминал) или интернет-эквайринг.

В проводках указывается тот процент, который прописан в договоре с банком. А точнее, та сумма в рублях, которая этот процент составляет.

В таблице представлены 3 банка и их размер комиссии по эквайрингу, который вы должны оплачивать:

| Банк | Торговый | Интернет |

|---|---|---|

| Тинькофф | 2,1% – 2,79% – базовый тариф; |

1% – 5,8% – для услуг ЖКТ;

За настройку терминалов платить не нужно, в расходах отражается лишь сумма аренды или покупки аппарата.

Возмещение по эквайрингу проводки

Клиент также может вернуть товар в срок, прописанный в договоре с магазином. Допустим, клиент купил микроволновую печь. Он может сделать возврат денег в течение месяца с момента покупки. Если этот срок указан в договоре.

Продавец должен знать, что выдавать деньги на возврат из кассы, если покупка была совершена по карте, он не имеет права. Это указано в письме Управления МНС.

Для возврата покупателю по эквайрингу проводки будут выглядеть так:

Покупатель вернул товар, это отражается как 11 800 Д 90.1 К 62, а банк получает заявление на возврат 11800 Д 62 К 57. Производится перечисление денег 11564 Д 57 К 51.

Исправлена банковская комиссия – 236 Д 57 К 91.

Комиссия не учитывается при НДС, а потому сразу указывается на счете 91 (прочие доходы и расходы).

Учет электронных денег

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

С каждым днем безналичные расчеты занимают все больше места в нашей жизни: мы пользуемся банковскими картами и электронными кошельками, делаем денежные переводы. С 2011 года электронные деньги стали законодательно утвержденным средством платежа. Для организаций и ИП, принимающих электронные платежи, важно правильно вести учет электронных денег.

Электронные деньги

Электронные денежные средства (ЭДС) – это безналичные денежные средства в рублях или иностранной валюте, они переводятся с использованием электронных средств платежа и учитываются кредитными организациями без открытия банковского счета. ЭДС обращаются в пределах выбранной платежной системы. В число популярных платежных систем России входят Яндекс деньги, WebMoney, Деньги.Мэйл.Ру, Qiwi, PayPal.

Электронными деньгами рассчитываются с помощью электронных средств платежа:

- Предоплаченные банковские карты. Чтобы совершать платежи банковской картой, на нее вносят денежные средства переводом или через платежный терминал.

- Электронные кошельки предоставляются без открытия банковского счета и позволяют осуществлять операции с деньгами дистанционно.

Удобство ЭДС для организаций и ИП в том, что платежи осуществляют на расстоянии. Упрощаются расчеты с дистанционными сотрудниками или фрилансерами, подотчетными лицами, клиентами.

Электронный кошелек

Для легализации расчетов ЭДС организации и ИП создают корпоративные кошельки. Чтобы открыть корпоративный кошелек, зарегистрируйтесь на официальном сайте оператора платежной системы и заключите договор. Кошелек считается корпоративным, если организации и ИП проходят идентификацию и указывают ИНН, адрес регистрации и другие запрашиваемые данные.

Для легализации расчетов ЭДС организации и ИП создают корпоративные кошельки. Чтобы открыть корпоративный кошелек, зарегистрируйтесь на официальном сайте оператора платежной системы и заключите договор. Кошелек считается корпоративным, если организации и ИП проходят идентификацию и указывают ИНН, адрес регистрации и другие запрашиваемые данные.

Для работы с электронными кошельками установлены ограничения:

- Пополнять и выводить деньги с электронного кошелька можно только с использованием расчетного счета. Привязка расчетного счета к кошельку — обязательное условие.

- Расчеты электронными деньгами между юрлицами и индивидуальными предпринимателями запрещены. Одной из сторон должно являться физическое лицо. Идентификацию клиента оператор платежных систем проводит самостоятельно, поэтому не стоит переживать о нарушении закона по ошибке.

- Размер допустимых сумм расчетов за месяц зависит от уровня идентификации клиента. Для корпоративных кошельков нет ограничений по сумме расчетов, но установлен максимальный размер остатка денег на кошельке в конце рабочего дня — 600 тыс. рублей. Остаток сверх лимита автоматически перечисляется на расчетный счет клиента без его уведомления. Если изменение остатка произошло за счет роста курса валюты кошелька, деньги останутся в кошельке.

Бухгалтерский учет электронных денег

Операторы платежных систем не всегда являются банками, но имеют лицензию Центробанка. Это позволяет учитывать расчеты с использованием ЭДС аналогично безналичным операциям на счете 55 «Специальные счета в банках» с открытием субсчета.

Операторы ЭДС взимают комиссии за денежные переводы. Комиссии считаются расходами на оплату услуг кредитных организаций и учитываются в составе прочих расходов. Закон разрешает юрлицам и ИП рассчитываться ЭДС только с физическими лицами. Порядок отражения расчетов с физическими лицами:

- Услуги оплачены электронными деньгами — Дт 76, Кт 55.ЭД.

- Комиссия за перевод — Дт 76, Кт 55.ЭД.

- Списана комиссия — Дт 91.2, Кт 76.

- Учтен НДС на комиссию — Дт 19, Кт — 76.

Пополнить электронный кошелек организации можно, только переведя денежные средства с расчетного счета. При этом сумма комиссии отражается в прочих расходах, как в примере выше.

- Перечислены деньги с расчетного счета в электронный кошелек — Дт 55.ЭД, Кт 51.

Если вы работаете с системой Вебмани, то имейте в виду, что она не является кредитной организацией по закону №161-ФЗ, хоть и предоставляет услуги по открытию электронных кошельков для юрлиц. Знаки системы Вебмани принимаются как электронные чеки на предъявителя. Для этой системы электронные деньги в бухучете лучше учитывать как ценные бумаги. Открывайте к счету 76 субсчет Электронные чеки.

- Перечислены денежные средства за приобретенные чеки — Дт 76, Кт 51.

- Транзакция электронных чеков — Дт 76, Кт 76.

Другой вариант пополнения кошелька — получение платежей от физических лиц или розничных продаж. Отражайте эти операции следующими проводками:

- Получение оплаты за товары или услуги — Дт 55.ЭД, Кт 62.

- Выручка от продаж — Дт 55.ЭД, Кт 90.

Чтобы снять ограничения по платежам электронными деньгами, нужно вывести их на расчетный счет, для этого формируется проводка:

- Вывод денежных средств на расчетный счет — Дт 51, Кт 55.ЭД.

Комиссия начисляется по тем же правилам. Остаток на конец рабочего дня может превысить установленный лимит, тогда деньги с кошелька вернутся на расчетный счет, и сформируется аналогичная проводка.

Операции с электронными деньгами подтверждаются документами, как и другие. Документы оформляют в бумажной или электронной форме. Электронные документы заверяются цифровой подписью.

Признание доходов в виде электронных денег

Из письма МинФина следует, что доходы УСН признаются в момент перечисления денежных средств от покупателя на электронный кошелек получателя. Дата выведения средств на расчетный счет не имеет значения. Доходом признается сумма без учета комиссии.

Учет комиссии на УСН зависит от выбранного объекта налогообложения. Если вы уплачиваете налог с прибыли (доходы-расходы), то комиссию учитывайте в составе расходов. Подтверждающим документом будет отчет оператора.

Плательщики на ОСНО, применяющие метод начисления, учитывают доходы в виде электронных денег в момент реализации, независимо от момента поступления денежных средств. Сумма комиссии включается в расходы в том периоде, в котором возникает. Для плательщиков, применяющих кассовый метод, расход признайте на дату перечисления комиссии оператору.

Учет электронных денег для целей налогообложения

Закон №161-ФЗ ставит ЭДС наравне с другими платежными средствами. Независимо от того, в какой форме вы получаете доходы и совершаете расходы, порядок отражения в налоговом учете не изменяется.

НДС. Деньги, поступившие в качестве платежей от физических лиц за товары, работы или услуги, учитывайте как аванс или выручку. Составляйте авансовые счета-фактуры, регистрируйте их в книге учета продаж, начисляйте НДС. НДС принимайте к вычету по счету-фактуре после отгрузки товара. В приведенных выше проводках мы начисляли НДС на комиссию, так как обслуживание электронных платежей не относится к банковским операциям и облагается налогом. Принимайте НДС к вычету на основании счета-фактуры.

Налог на прибыль. Отражайте в доходах всю сумму перечисленных на кошелек денежных средств, в том числе комиссию оператора. Однако, сумму комиссии учитывайте в прочих расходах, уменьшая налогооблагаемую базу. Для подтверждения расходов запрашивайте у оператора ЭДС документы.

НДФЛ. При оплате труда наемных работников электронными денежными средствами, как и при перечислении заработной платы, удерживайте НДФЛ. Перечисляйте налог в бюджет в день перевода ЭДС физлицу.

Автор статьи: Елизавета Кобрина

Ведите учет электронных денег в облачном сервисе Контур.Бухгалтерия. Храните данные об остатках средств на кошельке, ведите учет поступлений и выбытия ЭДС, формируйте операции по переводу и оплачивайте налоги. В течение 14 дней работа с сервисом бесплатна для всех новых пользователей.

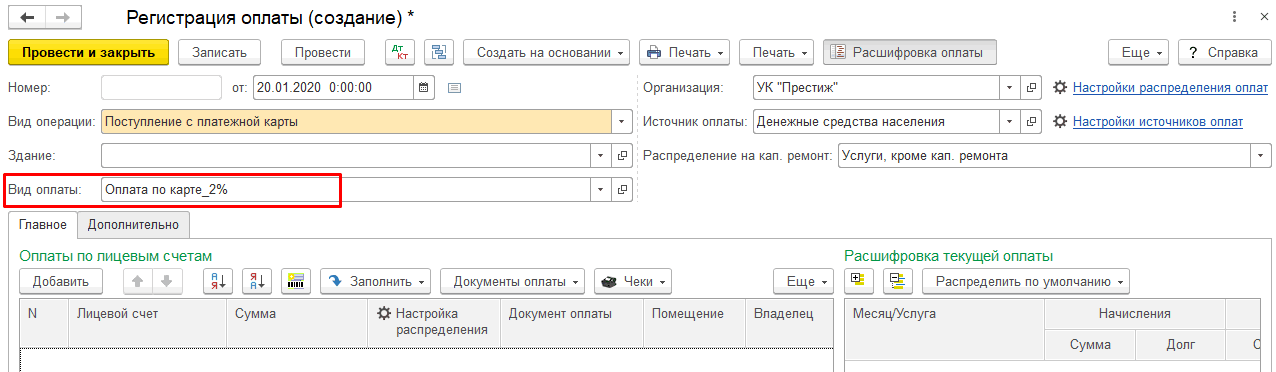

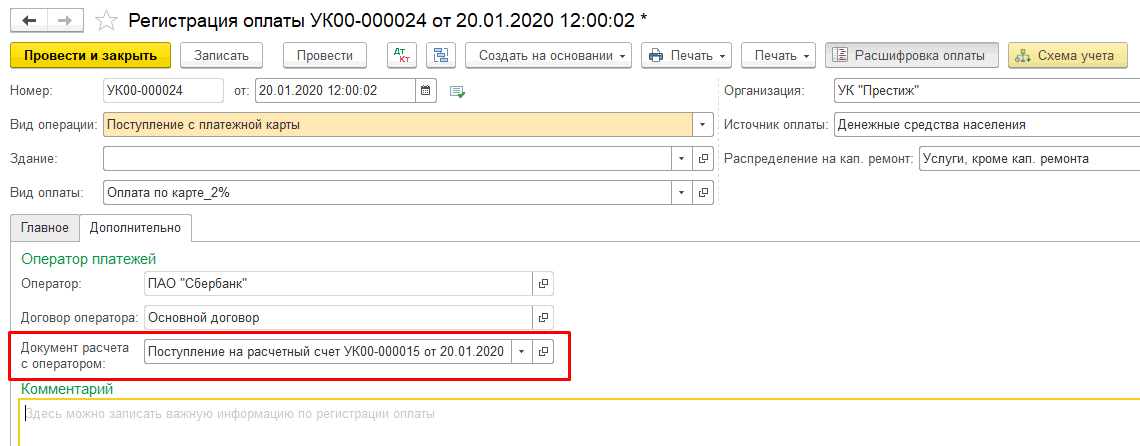

Отражение оплаты с банковских карт

В программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК реализована возможность отражения оплаты, поступившей с банковской карты. Для этого в документе «Регистрация оплаты» предназначен специальный вид операции – «Поступление с платежной карты»:

1. Настройка отражения оплаты с платежной карты

Для отражения оплаты при помощи платежной карты необходимо настроить параметры платежа и выбрать их в поле «Вид оплаты»:

Для каждого вида оплаты задаются следующие параметры:

Способ оплаты — по умолчанию «Платежная карта»

Наименование — любое удобное для пользователя название данного вида оплаты

Организация — организация, для которой действует данный вид оплаты

Контрагент — банк-плательщик из справочника «Контрагенты»

Договор — договор контрагента для оплат

Терминал — подключаемое оборудование для оплаты по карте (терминал оплаты):

Счет расчетов — счет для отражения оплаты по платежной карте, по умолчанию 57.03

Комиссия банка — размер комиссии при оплате. Может быть двух видов:

Фиксированный размер — процент комиссии не зависит от суммы платежа

Зависит от суммы операции — процент комиссии зависит от суммы платежа, при этом задается размер комиссии на диапазоны сумм оплаты:

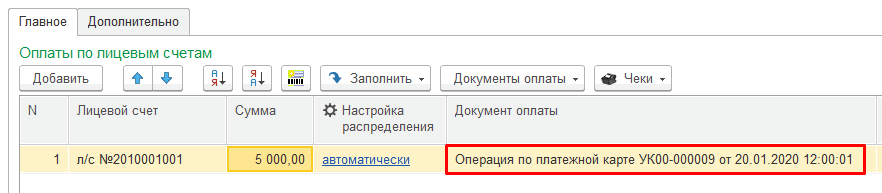

Непосредственное отражение оплаты по платежной карте в документе «Регистрация оплаты» по лицевым счетам аналогично другим видам операции. Порядок работы с документом «Регистрация оплаты» описан в инструкции, предложенной по ссылке

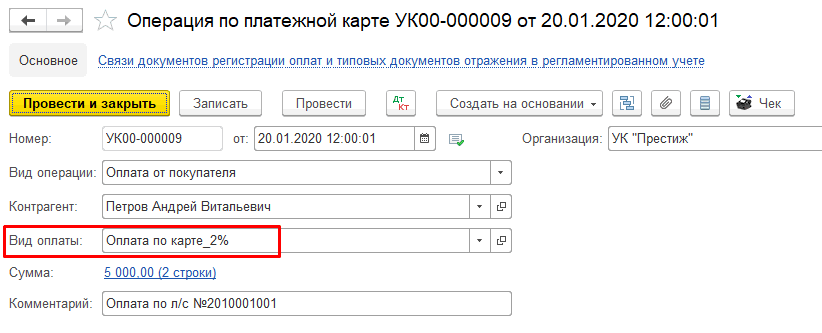

При нажатии на кнопку «Документы оплаты — Отразить оплаты» будет сформирован документ регламентированного учета — «Операция по платежной карте»:

При этом документ автоматически заполнится параметрами, указанными в настройке «Вид оплаты»:

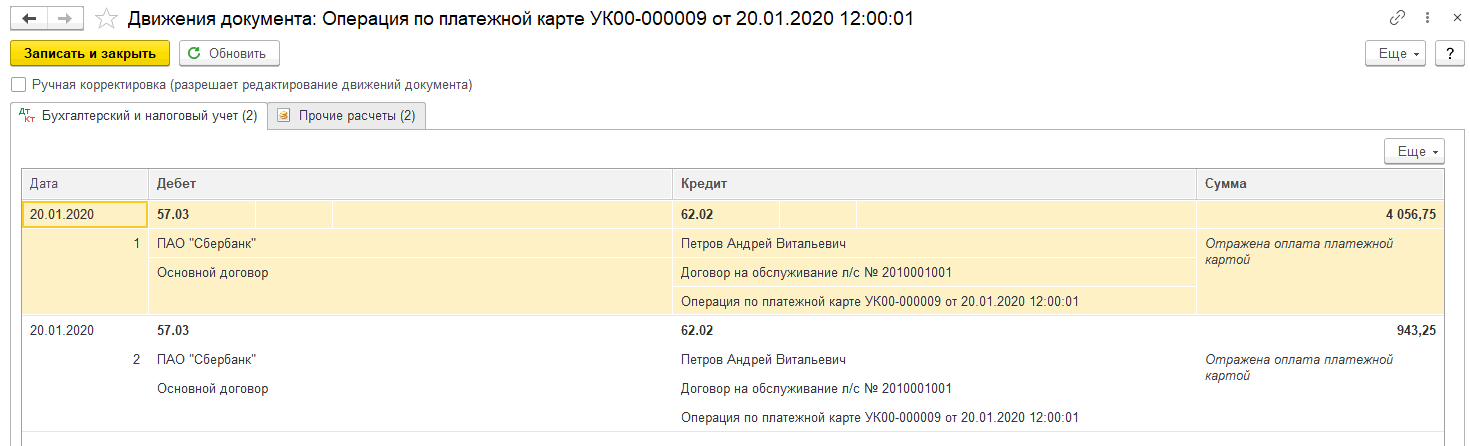

Документ формирует проводки по отражению оплаты платежной картой:

2. Отражение поступления оплаты с карты на расчетный счет

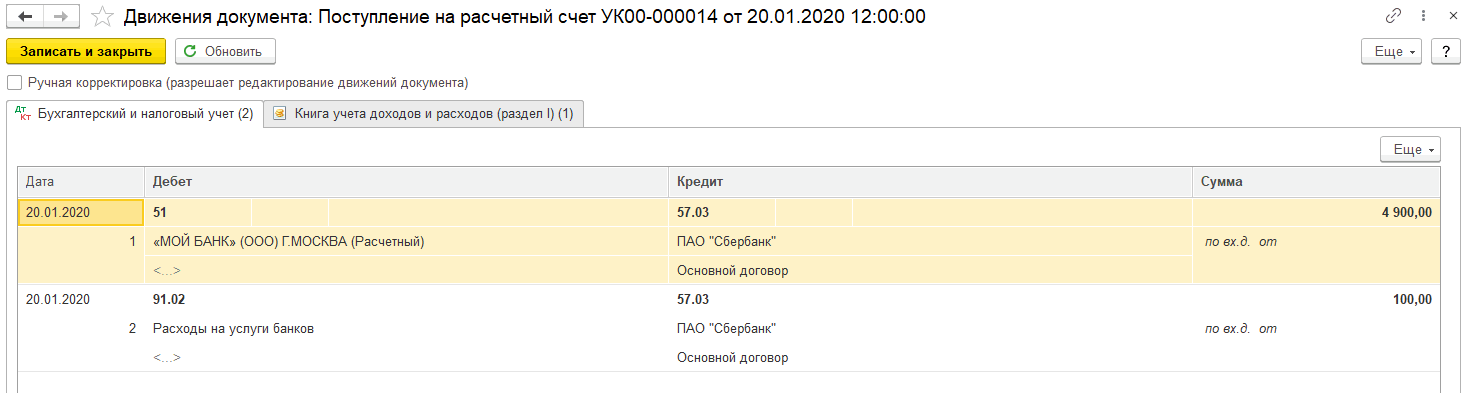

Для отражения факта поступления оплаты с платежной карты на расчетный счет организации имеется возможность ввода на основании документа «Регистрация оплаты» документа «Поступление на расчетный счет» с видом операции «Поступления от продаж по платежным картам и банковским кредитам»:

При этом определяется общая сумма оплат, для которых есть проведенные операции по платежной карте, и рассчитывается сумма комиссии:

Сумма поступления на расчетный счет формируется за вычетом комиссии, а сама комиссия отражается на счете 91.02.

Примечание:

комиссия взимается с общей суммы оплаты, отраженной одним документом «Регистрация оплаты».

В настройках вида оплаты задана комиссия, зависящая от суммы оплаты

Отразим оплаты по двум лицевым счетам одним документом «Регистрация оплаты» на общую сумму 3000 рублей:

При создании на основании документа «Поступление на расчетный счет» комиссия составит 5% (в соответствие с видом оплаты) от общей суммы документа — 150 рублей:

Примечание:

Для корректного отражения сумм в КУДиР нужно:

Указать документ «Поступление на расчетный счет» на вкладке «Дополнительно»:

Провести документ «Регистрация оплаты»;

Провести документ «Поступление на расчетный счет».