Уплата комиссионного вознаграждения путем внесения предоплаты (аванса)

Как платят заказчики: авансом, поэтапно, после выполнения

Расскажем, когда в закупках по 44-ФЗ можно рассчитывать на предоплату и как искать такие закупки, на что обратить внимание при поэтапной и единовременной оплате.

Когда можно рассчитывать на аванс?

Авансирование по 44-ФЗ — право, а не обязанность заказчика. Платить аванс или нет, он решает сам, руководствуясь желанием сделать закупку привлекательнее для участников и законодательными ограничениями, которые прописаны в отдельных нормативных правовых актах.

Если заказчик решает выплатить аванс, он вносит это условие в контракт ( ч. 13 ст. 34 44-ФЗ), определяет размер аванса и срок его выплаты. Отсутствие этой информации — нарушение закона. Поставщиками нужно учесть, что в закупках с авансом размер обеспечения контракта повышается до суммы аванса.

Аванса не будет

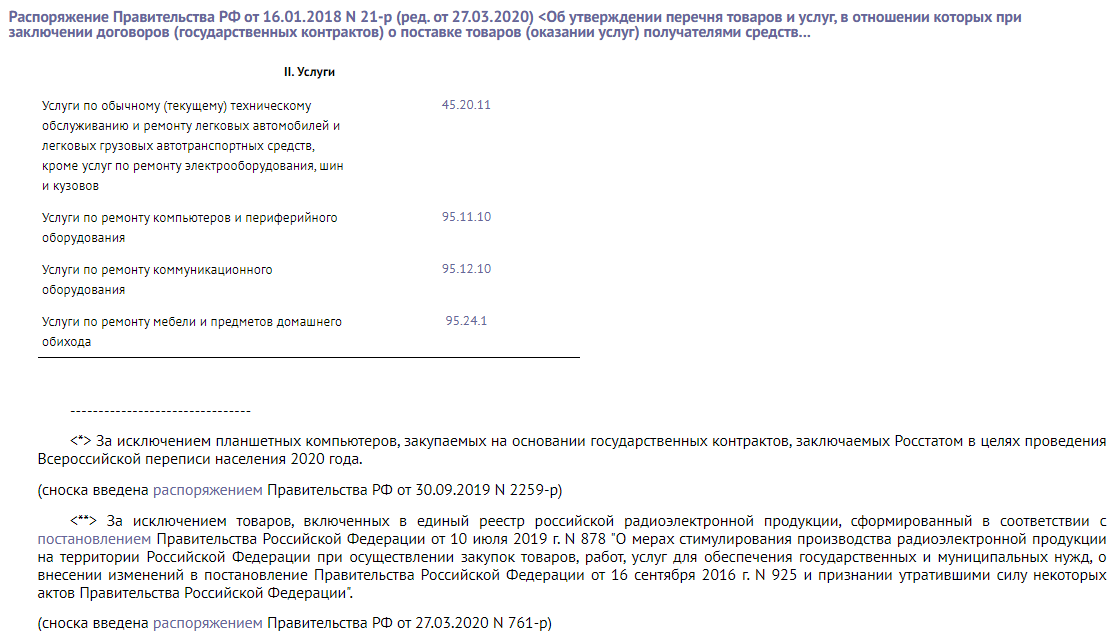

Согласно распоряжению правительства № 21-р от 16.01.2018 на аванс можно не рассчитывать в закупках 26 видов товаров и услуг, среди которых:

- бумаги, бумажных и пластмассовых канцелярских принадлежностей,

- портативных компьютеров,

- легковых автомобилей,

- на ремонт компьютерной офисной техники и периферии и др.

Аванс будет не больше 30%

- В любых закупках по решению заказчика, если другое не предусмотрено законом.

- Для договоров по строительству, капитальному ремонту, если сумма контракта не > 600 миллионов рублей.

Возможен аванс от 30% до 80%

На аванс выше 30%, но не больше суммы доведенных лимитов, можно рассчитывать в закупках на проведение исследовательских работ и научных изысканий, которые направлены на замещение импортной продукции. При этом аванс обязательно перечисляется на счета казначейства. Мы писали о том, что такое казначейское сопровождение.

Возможен аванс до 100%

Есть закрытый перечень услуг, которые заказчик может полностью оплатить заранее:

- печатные издания или подписка на них,

- услуги связи,

- курсы повышения квалификации и профессиональная переподготовка,

- экспертиза проектной или финансовой документации,

- проведение методических, научно-практических, научных конференций.

Правда, формулировка «до 100%» позволяет заказчику самому решать, какой процент аванса устанавливать.

Как искать закупки с авансом?

Пока нет хорошего способа искать закупки с авансированием. Причина в том, что поле про аванс — необязательное поле в извещениях о закупках по 44-ФЗ и 223-ФЗ. Заказчики заполняют его по своему усмотрению: указывают процент или сумму аванса, а чаще всего просто не заполняют. Есть два косвенных способа искать закупки с авансом:

- Подбирать закупки с авансом с помощью фильтров по НМЦ и способу отбора.

- Добавлять к каждому ключевому слову «аванс» в поиске.

Расчет поэтапно

В закупке может быть предусмотрена оплата поставок или работ по частям. В этом случае заказчик должен указать в контракте период исполнения каждого этапа, размер платежа по нему и дату окончательного выполнения обязательств и расчета по контракту.

44-ФЗ требует оформлять исполнение каждого этапа с помощью документов, которые подтверждают факт выполнения работ. Согласно ч.7 ст. 94 44-ФЗ такими документами могут быть:

- накладные,

- счета-фактуры,

- акты приемки-передачи выполненных работ, оказанных услуг,

- документы экспертизы (при необходимости) и др.

После того как подписан документ, который подтверждает поставку товара или исполнение работ в рамках этапа, заказчик перечисляет поставщику оплату за часть исполненных обязательств и отчитывается об оплате в ЕИС.

Как только поставщик исполнил этап контракта, у него появляется возможность уменьшить сумму обеспечения контракта ( ч. 7 ст. 96 44-ФЗ ). Например, если в рамках этапа объем выполненных обязательств составил 15%, то и сумма гарантии будет меньше на 15%.

Если обеспечение было переведено на счет заказчика, возможнs два варианта развития событий. Как правило, это зависит от того, как бухгалтерия заказчика проводит такие операции:

- Поставщик перечисляет уменьшенную сумму обеспечения, а ранее перечисленные деньги получает назад.

- Заказчик по заявлению поставщика возвращает разницу

Если обеспечение было в виде банковской гарантии, то теоретически поставщик может получить новую банковскую гарантию на уменьшенную сумму. При этом старая аннулируется, а банк возвращает остаток комиссии за ее выдачу. Но на практике это возможно только на индивидуальных условиях банка, например, если поставщик получал гарантию на большую сумму.

Если после выполнения этапа меняются условия контракта, то заказчик и исполнитель подписывают дополнительное соглашение об этом.

Расчет после выполнения контракта

Процесс исполнения госконтракта включает в себя:

- Собственно выполнение поставщиков условий контракта по поставке товаров, выполнению работ, оказанию услуг.

- Приемку заказчиком результатов, в том числе экспертиза.

- Оплату.

Полный расчет производят только после того, как поставщик выполнит свои обязательства. В контракте указывают, какой документ подтверждает факт исполнения обязательств, и от даты его подписания устанавливают срок перечисления денег поставщику.

Бывает, что заказчик не успевает выбрать весь товар до окончания действия договора. Мы писали о том, что делать в этой ситуации.

Сроки оплаты

Определяя срок расчетов, заказчик обязан соблюдать требования из ч. 8 ст. 30 и ч. 13.1 ст. 34:

- не больше 30 дней с даты подписания документов о приемке,

- не больше 15 рабочих дней при расчетах с СМП или СОНО.

Изменять сроки оплаты по контракту 44-ФЗ перед подписанием контракта или дополнительным соглашением после подписания нельзя. Возможно только уменьшить установленный законом период.

Если в контракте нет порядка и сроков расчета, это нарушение (ч. 13 ст. 34 44-ФЗ). Должностное лицо заказчика, которое утвердило документацию с нарушением, получит штраф 3 000 рублей на основании ч. 4.2 ст. 7.30 КоАП РФ.

Правда, недавно Арбитражный суд АС Восточно-Сибирского округа признал правомерным условие контракта, по которому заказчик освобождается от ответственности, если не оплатил вовремя контракт, если ему самому не перечислили денег из бюджета (дело № А33-771/2017 от 07.02.2018).

Ответим на вопросы

Эксперты ответят на ваши вопросы по теме статьи в первые сутки после публикации. Потом отвечают только участники закупок, а вопрос экспертам можно задать в специальной рубрике .

Уплата комиссионного вознаграждения путем внесения предоплаты (аванса)

Дата публикации 16.05.2019

Учреждение заключило договор с казначейским обеспечением обязательств (аккредитив). Согласно выписке казначейское обеспечение превысило сумму поставки продукции (накладная). Руководствуясь письмом Минфина России от 20.10.2017 № 02-06-10/68702, перечисление средств исполнителю контракта отражается бухгалтерской записью по дебету счета 302 ХХ и кредиту счета 304 05, а принятие к учету обязательств на основании документов, подтверждающих поставку товаров, по дебету счета 401 20 и кредиту счета 302 ХХ. Таким образом, дебетовый оборот счета 302 ХХ превышает кредитовый (аванс), что является ошибкой при составлении отчетности. Отсутствие записей по списанию средств казначейского обеспечения приведет к искажению остатка на счете. Можно ли использовать счет 206 ХХ при списании денежных средств с лицевого счета?

Целевые средства, которые подлежат казначейскому сопровождению, перечислены в ч. 2 ст. 5 Федерального закона от 29.11.2018 № 459-ФЗ «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов». Среди прочих в этом перечне (пп. 4, 6 ч. 2 ст. 5 Закона № 459-ФЗ):

- авансовые платежи по государственным контрактам о поставке товаров, выполнении работ, оказании услуг (кроме контрактов, заключаемых в целях реализации государственного оборонного заказа), заключаемым на сумму 100 000,0 тыс. руб. и более;

- авансовые платежи по контрактам (договорам) о поставке товаров, выполнении работ, оказании услуг, заключаемым на сумму 100 000,0 тыс. руб. и более федеральными бюджетными и автономными учреждениями, лицевые счета которым открыты в ТОФК (источник финансового обеспечения — субсидии, предоставляемые в соответствии с абз. 2 п. 1 ст. 78.1 и ст. 78.2 БК РФ).

Правила казначейского сопровождения средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов», определены постановлением Правительства РФ от 30.12.2018 № 1765.

Порядок санкционирования территориальными ОФК расходов, источником финансового обеспечения которых являются целевые средства, при казначейском сопровождении целевых средств в случаях, предусмотренных Федеральным законом «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов», утвержден приказом Минфина России от 11.12.2018 № 259н.

Порядок осуществления казначейского обеспечения обязательств при казначейском сопровождении целевых средств установлен приказом Минфина России от 14.12.2018 № 264н.

Разъяснения о перечислении средств в пределах суммы для оплаты фактически поставленных товаров, выполненных работ, оказанных услуг даны в письме Минфина России № 09-01-08/24704, Казначейства России № 07-04-05/05-6755 от 13.04.2018. В нем, в частности, сказано, что применение казначейского обеспечения обязательств не устанавливает запрет и не ограничивает право получателя средств федерального бюджета предусматривать аванс в договорах (государственных контрактах), условиями которых предусмотрено казначейское сопровождение. Оно устанавливает форму расчетов с поставщиками (исполнителями) за поставку товаров (выполнение работ, оказание услуг), в т.ч. на сумму авансовых платежей.

При казначейском сопровождении контролируется использование аванса исполнителем. Для этого контрагент открывает лицевой счет в Казначействе, на который заказчик перечисляет деньги. Чтобы потратить деньги, контрагент предоставляет в ТОФК документы-основания платежа. Только после проверки документов деньги перечисляются со счета исполнителя в ТОФК на банковский счет.

Положениями инструкций по бюджетному (бухгалтерскому) учету не предусмотрено конкретного порядка отражения операций со средствами предоставленного казначейского аккредитива. Разъяснение по порядку отражения в бухгалтерском учете операций, связанных с казначейским обеспечением обязательств, дано в письме Минфина России от 20.10.2017 № 02-06-10/68702. Однако в нем рассмотрена ситуация, когда выбытие денежных средств отражается на основании первичных документов, предоставленных исполнителем (предварительная оплата работ, услуг не осуществляется). Поэтому операции по перечислению средств исполнителю отражаются в корреспонденции со счетом 302 00.

Если в рассматриваемой ситуации учреждение производит предварительную оплату по договору (контракту), бухгалтерские записи отражаются в общем порядке по дебету счета 206 00.

В учете казенных учреждений операции, связанные с казначейским обеспечением обязательств, отражаются следующим образом:

Дебет КРБ 1 206 ХХ 56Х Кредит КРБ 1 304 05 ХХХ — перечислена предварительная оплата контрагенту (п. 80 инструкции, утв. приказом Минфина России от 06.12.2010 № 162н, далее — Инструкция № 162н);

Дебет КРБ 1 401 20 2ХХ Кредит КРБ 1 302 ХХ 73Х — приняты к учету расходы, оплачиваемые с применением аккредитива (п. 102 Инструкции № 162н);

Дебет КРБ 1 302 ХХ 83Х Кредит КРБ 1 206 ХХ 66Х — отражен зачет суммы предварительной оплаты (п. 102 Инструкции № 162н).

Так или иначе, положения инструкций по бюджетному (бухгалтерскому) учету не предусматривают наличие дебетовых остатков на счете 302 00. Соответственно, при наличии разницы между суммой принятых к учету расходов и суммой перечисленных средств учреждению необходимо отразить задолженность контрагента на счете 206 00.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

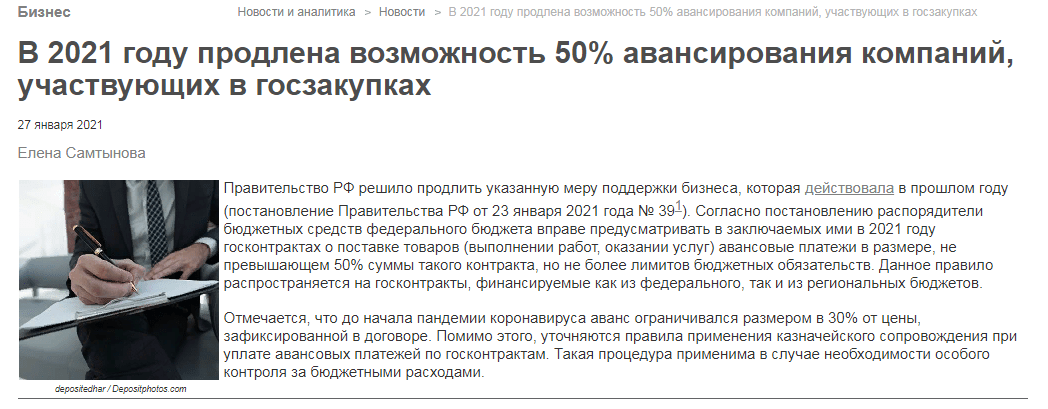

Авансирование по 44-ФЗ в 2021 году: в каких госзакупках предусмотрены авансы?

Авансирование контракта – это хорошая финансовая поддержка поставщикам, выигравшим торги. В связи с пандемией, которая нарушила работу малого и среднего бизнеса, Правительство РФ предусмотрело ряд изменений в законодательстве, касающихся авансирования.

Заказчики вправе прописывать это условие в контракте, но с соблюдением определенного порядка для некоторых видов закупок. Главное, что нужно понять: предварительная оплата работ – это не обязанность заказчика, а его добровольное решение. Предоплата рассчитывается в виде процентного соотношения от НМЦК или цены контракта.

- Действующее законодательство об авансе

- Авансирование по 44-ФЗ

- Рекомендации заказчикам

- Плюсы и минусы

- Ограничения при определении размера аванса

- Новые правила и разъяснения

- Когда предоплата невозможна?

- Заключение

Действующее законодательство об авансе

Устанавливать или нет условие о предоплате контракта по 44-ФЗ — заказчик решает сам. Законодательство не обязывает его это делать, а только дает возможность выбора. На практике же заказчики неохотно прописывают это условие в договоре, но это уже отдельная тема для разговора.

Если авансирование было предусмотрено контрактом, то заказчик обязан перечислить его поставщику.

Согласно гражданскому законодательству предоплата по договору может быть выплачена исполнителю как в 100%-ном размере, так и частями (ст.487, 711, 781 ГК РФ). В зависимости от конкретной закупки размер аванса может составлять от 50 до 100 %.

При частичном погашении предоплаты последний платеж заказчик совершает после того как поставщик успешно сдаст работу.

Авансирование по 44-ФЗ

Ввиду того, что авансирование применяется на усмотрение заказчика, он должен принимать решение, исходя из его целесообразности и ограничений, которые накладывает на него бюджет.

Раньше минимальный размер предварительной оплаты составлял 30% от НМЦК, теперь минимальный порог этой суммы не может быть менее 50%.

Важный момент! С октября 2019 г. в ст.42 44-ФЗ был добавлен пункт 12. Согласно нему заказчики должны указывать в извещении о закупке, что по данной процедуре предусмотрено авансирование.

Это стало плюсом для поставщиков, так как многие из них при поиске закупок ориентируются на этот критерий. В связи с коронавирусом продажи мелкого и среднего бизнеса значительно просели, а выиграть контракт и еще до начала его исполнения получить деньги – хорошая поддержка со стороны государства. Сейчас даже не у всех бизнесменов есть деньги, чтобы начать какой-то проект. А авансирование, как стартовые деньги, сильно помогают при исполнении контракта.

Важный момент! Летом 2019 г. у заказчиков отпала обязанность заполнять извещение при закупках с единственным подрядчиком, поэтому теперь в ЕИС не получится найти такие закупки с авансированием. Раз не публикуется извещение о закупке с ЕП, то и информация о таком авансировании в ЕИС недоступна.

От суммы аванса напрямую зависит размер обеспечения исполнения контракта. ОИК не может быть ниже предоплаты, поэтому обеспечительная мера повышается до суммы аванса, если до этого была ниже его.

Если заказчик посчитал необходимым применить в закупке условие о предоплате, то свое решение он должен прописать в контракте, а также сумму предоплаты и сроки по ее выплате в соответствии с ч.13 ст.34 44-ФЗ. Если в договоре заказчик не указал сроки выплаты, то это будет считаться нарушением.

Рекомендации заказчикам

Советы заказчикам, как прописывать предварительную оплату в договоре по 44-ФЗ:

- Точно указывайте сумму предоплаты. Не используйте минимальные и максимальные интервалы при определении аванса.

- Не соотносите требования с целями применения аванса, если это не предусмотрено законодательством. Данные условия говорят о несоблюдении закона 44-ФЗ и являются основанием для возможного возбуждения материалов по ч.4.2 ст.7.30 КоАП. Об этом сообщается в Письме Казначейства № 07-04-05/09-319 от 19.05.2015 г., Решении ФАС по делу № К-67/15 от 28.01.2015 г.

- Если согласно контракту исполнитель должен выполнять работу этапами, то указывайте в документе авансирование в виде процента от каждого такого этапа. Так делать обязывает п.1 ч.13 ст.34 44-ФЗ.

Образцы формулировок в помощь заказчикам:

Заказчик производит оплату по контракту путем перечисления на расчетный счет исполнителя денежных средств в размере 100% от общей стоимости услуг (полная предоплата) в течение _____ дней с момента ______________.

Оплата по настоящему контракту производится путем перечисления денежных средств на расчетный счет поставщика в следующем порядке:

- сумма в размере ____% от общей стоимости товара, что составляет ________ (___________) рублей ____ копеек, — в течение ____ дней с момента заключения настоящего контракта;

- сумма в размере ___% от общей стоимости товара, что составляет ________ (___________) рублей ____ копеек, — в течение ____ дней с момента поставки товара.

Плюсы и минусы

Заказчики тяжело принимают решение проводить торги с предварительной оплатой, так как этот момент имеет не только положительную, но и отрицательную сторону.

Несомненно, для исполнителя такой контракт будет чрезвычайно выгодным, потому что появляется возможность заранее продумать план работ, договориться с субподрядчиком о поставке нужных материалов или продукции. Исполнитель, получивший предоплату, не тратит на закупку расходников собственные денежные средства, а это очень удобно и экономит его бюджет, который можно направить на решение других задач.

К минусам предварительной оплаты работ относится повышенный риск неисполнения договора. Например, недобросовестный поставщик может получить 100%-ную предоплату по договору, но не исполнить свои обязательства. Несостоявшиеся работы были оплачены полностью, а это может повлиять на решение нарушителя уйти от ответственности.

Для таких виновных лиц в законодательстве предусмотрены меры в виде начисления пени, штрафов и включение информации о них в реестр недобросовестных поставщиков (РНП).

Ограничения при определении размера аванса

Ограничения по реализации государственных денежных средств были изложены Правительством РФ в Постановлении №1496 от 09.12.2017 г. В нем говорилось о допустимом начислении авансирования контракта для отдельных групп товаров.

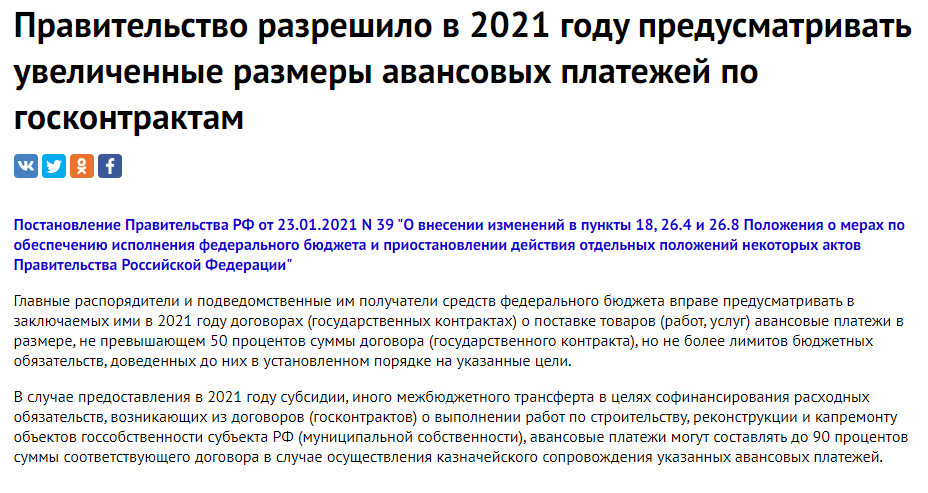

С 23 января 2021 г. начали действовать внесенные в Постановление № 1496 пункты 18, 26.4 и 26.8. Для некоторых позиций было увеличено авансирование и прописаны условия его предоставления и обеспечения федеральных бюджетных средств.

В частности для работ, связанных со строительством, реконструкцией, капремонтом некоторых объектов государственного значения размер аванса был увеличен до 90%, при условии, что такая предварительная выплата сопровождается Казначейством.

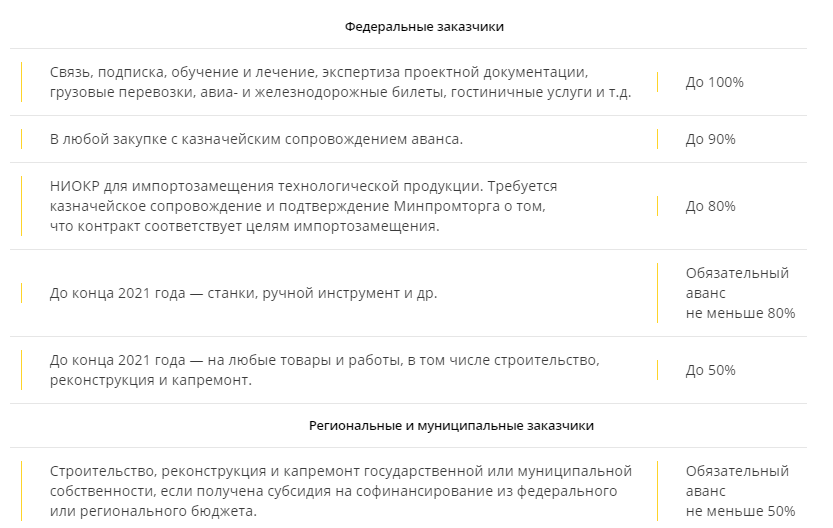

Новые размеры авансирования по 44-ФЗ в 2021 г. для разных категорий заказчиков читайте в таблице:

Новое авансирование по указанным в таблице товарам действует в рамках Постановления Правительства РФ № 1289 от 26.08.2020 г.

Новые правила и разъяснения

С 01.07.2020 г. начали работать поправки в 44-ФЗ, внесенные 124-ФЗ от 24.04.2020 г. Нововведение было связано с тем, что теперь обеспечение исполнения контракта следует рассчитывать, исходя из НМЦ контракта, если авансирование предусмотрено с казначейским сопровождением. При этом НМЦК уменьшается на сумму предоплаты.

А если говорить о торгах для представителей СМП, то на сумму предоплаты уменьшается цена контракта (п.1 ч.1 ст.30 44-ФЗ).

Условие об авансировании работ считается существенным, а согласно новым правилам допускается его изменять. Это разрешено в некоторых случаях, перечень которых изложен в Письме Минфина № 09-04-05/41434 от 19.05.2020 г. Изменить существенное условие об авансировании можно только при одновременном соблюдении этих мер:

- новая сумма предоплаты не больше предельного размера, который разрешен законодательством для данных работ. Например, авансирование по контракту на строительство объектов регионального и муниципального уровня (если денежные средства поступают из федерального бюджета) не превышает 50% его суммы;

- условие об авансировании внесено в текст договора;

- инициатором предложения является исполнитель, а корректировки вносятся по согласованию с заказчиком;

- контракт не удалось реализовать по причинам, связанным с коронавирусом.

Поставки компьютеров с авансированием:

В марте 2020 г. на официальном сайте правовой информации было размещено Распоряжение Правительства № 761-р от 27.03.2020 г. Согласно нему теперь разрешается авансирование торгов по 44-ФЗ на приобретение отечественных ПК весом не более 10 кг (планшеты, ноутбуки), телефонов, телевизоров, оборудования радиотелефонной и радиотелеграфной коммуникации, видеосвязи, на которые до этого момента действовал запрет.

Важный момент! Отечественное оборудование – это техника, содержащаяся в едином реестре радиоэлектронных товаров.

Когда предоплата невозможна?

Есть категории товаров, в отношении которых запрещено использовать авансирование. Они перечислены в Распоряжении Правительства РФ № 21-р от 16.01.2018 г. и предназначены для массового потребления.

В этот список вошли товары по 22 позициям ОКПД2. Среди них такие товары, как:

- некоторые виды белья, одежды, занавесей, ковровых изделий;

- некоторые виды канцелярских принадлежностей;

- некоторые виды транспортных средств;

- некоторые виды компьютеров, теле- и радиоприемников;

- и др.

Также в Распоряжении № 21-р приведен и список услуг, в отношении которых авансирование невозможно. В основном, это услуги по ремонту отдельных групп техники и оборудования, мебели и предметов домашнего обихода:

Заключение

Таким образом, правила по авансированию, которые действовали еще до конца 2020 г., устарели. На смену им вначале 2021 г. пришли новые поправки, которые начали действовать с января.

Было увеличено минимальное значение аванса для некоторых групп товаров с 30 до 50%. Теперь ниже этой процентной ставки предоплата быть не может. Согласно Гражданскому законодательству максимальный размер предоплаты может составлять 100%. Но заказчикам нелегко принимать такое решение, так как высок риск нарваться на недобросовестного исполнителя.

Аванс может быть выплачен не только одним платежом, но и частями, если по условиям контракта предусмотрено поэтапное исполнение обязательств.

Законодательство контролирует меры авансирования, на которое, в частности, повлияла пандемия в нашей стране. Некоторые изменения были связаны именно с негативным влиянием на закупки коронавируса. Поэтому и заказчикам, и поставщикам необходимо следить за актуальной информацией по этому вопросу.

Задаток и аванс. Тонкая грань

Obligatio est juris vinculum

Обязательство есть оковы права,

в силу которых мы по необходимости должны

выполнить известное действие согласно

законам нашего государства

В соответствии с гражданским законодательством обязательством является правоотношение между субъектами права, где одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие либо воздержаться от совершения действия, а другая сторона, то есть кредитор, имеет право требовать от должника исполнения взятой им обязанности, причем законом кредитору предоставляются разные способы защиты этого права. Тем не менее, закон защищает не только кредитора, но и интересы должника, справедливо уравновешивая интересы взаимодействующих лиц.

Свод законов гражданских Российской империи знал только четыре способа обеспечения исполнения обязательств: «Договоры и обязательства по обоюдному согласию могут быть укреплены и обеспечены: 1) поручительством; 2) условием неустойки; 3) залогом имуществ недвижимых; 4) закладом имуществ движимых» (ст. 1554). Так же немногословен был законодатель и в советских кодексах. Так, ст. 186 ГК РСФСР 1964 г. практически повторила редакцию Свода, добавив лишь в перечень способов задаток и гарантию.

Действующий гражданский кодекс устанавливает шесть способов исполнения обязательств: 1) неустойка, 2) залог, 3) удержание, 4) поручительство, 5) банковская гарантия, 6) задаток. Указанный перечень не является исчерпывающим, так как законом или договором могут быть предусмотрены и иные способы обеспечения исполнения обязательств (п. 1 ст. 329 ГК РФ). В доктрине способы обеспечения исполнения обязательства называются акцессорными, то есть дополнительными, так как зависят от факта нарушения основного обязательства.

Рассмотрим сущность и основные черты таких способов обеспечения исполнения обязательства, как задаток и аванс.

Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения (ст. 380 ГК РФ).

Сущность задатка состоит в том, что:

1) при прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения (статья 416 ГК РФ) задаток должен быть возвращен;

2) если за неисполнение договора ответственна сторона, давшая задаток, он остается у другой стороны;

3) если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка;

4) сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное;

5) в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного п. 2 ст. 380 ГК РФ, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Закон устанавливает, что соглашение о задатке независимо от его суммы должно быть оформлено письменно (п. 2 ст. 380 ГК РФ). Следовательно, в зависимости от воли сторон, соглашение о задатке может быть включено в текст договора, оформлено в виде дополнительного документа к договору, заключено путем обмена документами между сторонами с использованием различных видов связи либо в виде уплаты лицом, получившим оферту, в срок, установленный для ее акцепта, соответствующей денежной суммы (в соответствии со ст. 447 ГК РФ любой договор, если иное не вытекает из его существа, может быть заключен путем проведения торгов, в извещении о проведении таких торгов указываются размер, сроки и порядок внесения задатка участниками торгов. Если торги не состоялись, задаток подлежит возврату; он также возвращается лицам, которые участвовали в торгах, но не выиграли их (п. 4 ст. 448 ГК РФ).

В п. 3 ст. 380 ГК РФ законодатель указывает, что в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного п. 2 ст. 380 ГК РФ, эта сумма считается уплаченной в качестве аванса, если не доказано иное. Однако закон не раскрывает смысл аванса, предлагая идти от обратного, то есть задатка.

В целом задаток и аванс имеют общие черты, но между ними есть существенная разница.

Во-первых, как отмечалось выше, соглашение о задатке должно быть совершено в письменной форме. Гражданский кодекс РФ не содержит специальных требований к форме соглашения об авансе. Однако в п. 3 ст. 380 ГК РФ указано, что при несоблюдении письменной формы соглашения о задатке сумма, уплаченная в счет причитающихся по договору платежей, считается авансом, если не доказано иное. То есть соглашение об авансе может быть заключено в устной форме (ст. 159 ГК РФ). Но согласно п. 2 ст. 161 ГК РФ простая письменная форма соглашения об авансе обязательна для физических лиц, если сумма аванса превышает 10 МРОТ, а для юридических лиц – независимо от суммы сделки (ст. 808 ГК РФ). Несоблюдение данной нормы лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не отнимает у них права приводить письменные и другие доказательства (п. 1 ст. 162 ГК РФ).

Во-вторых, аванс при прекращении обязательства до начала его исполнения может и не возвращаться, если стороной, его получившей, уже произведены какие-то правомерные затраты по данному обязательству. А если стороны оформили соглашение о задатке, то при прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности его исполнения (ст. 416 ГК РФ) задаток должен быть возвращен.

В-третьих, если за неисполнение договора ответственна сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка. Аванс не является способом обеспечения исполнения обязательств и доказательством заключения договора, а выполняет только платежную функцию. Во всех случаях неисполнения договора сторона, выдавшая аванс, вправе требовать его возвращения в одинарном размере. При этом сторона, виновная в срыве сделки, не несет никаких санкций, за исключением ситуации, когда стороны в соглашении об авансе предусмотрели уплату неустойки (ст. ст. 330, 331 ГК РФ).

В-четвертых, отказ от возврата аванса признается неосновательным обогащением, подлежащим возврату в соответствии с п. 1 ст. 1102 ГК РФ. Поскольку уплата аванса – это денежное обязательство, согласно п. 1 ст. 395 ГК РФ сторона, уклоняющаяся от его возврата, несет ответственность за необоснованное пользование чужими денежными средствами в виде уплаты процентов на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора учетной ставкой банковского процента на день исполнения денежного обязательства. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Названные правила применяются, если иной размер процентов не установлен законом или договором.

На практике нередко встречаются и ограничения в применении задатка в отношениях, связанных с отчуждением недвижимого имущества. Так, законодатель выделяет несколько групп договоров, которые считаются заключенными только с момента их государственной регистрации (например, договоры купли-продажи недвижимости). Как правило, стороны сначала между собой согласуют объект недвижимости и заключают договор, но юридически заключенным он будет только после государственной регистрации. То есть, если стороны включают в договор условие о задатке, то оно вступает в силу только после государственной регистрации, а уплата суммы задатка, произведенная до государственной регистрации, не будет иметь последствий в виде санкции, предусмотренной п. 2 ст. 381 ГК РФ. Это правило будет применяться и к отношениям, вытекающим из договоров аренды, заключенных на срок более года, так как договоры аренды, заключенные на меньший срок государственной регистрации не подлежат.

Для исключения подобной ситуации сторонам необходимо оформлять условия о задатке отдельным документом, не подлежащим государственной регистрации, который будет вступать в силу с момента его подписания (например, предварительный договор купли-продажи недвижимости).

Исходя из вышесказанного, очевидно, что аванс выгоден для продавца, но никак не для покупателя. Так, если сделка не состоится по вине продавца, то он будет обязан вернуть покупателю двойную сумму. Но и покупателю надо быть, что называется, «на стороже», ведь если сделка сорвется по его вине, то он не сможет требовать возврата задатка.

Стоит иметь в виду, что оформление суммы в счет причитающихся платежей по договору в пользу покупателя авансом очень выгодно недобросовестным продавцам. Так, к примеру, они могут заключать предварительные договоры купли-продажи объекта недвижимости с разными покупателями, оформлять сумму, обеспечивающую исполнение обязательства со стороны покупателя, авансом (как правило, не менее 10% стоимости объекта), тем самым получая в свое распоряжение не малые суммы. Целью такой схемы может служить дешевое пользование чужыми денежными средствами сразу нескольких «покупателей» (платным такое пользование будет только в случае, если покупатель обратится в суд с требованием применения ст. 395 ГК), ведь продавец не может сразу нескольким покупателям продать один и тот же объект. Следовательно, сделка «срывается» по вине продавца, и он возвращает горе-покупателям аванс, не испытывая никаких санкций. В этом случае соглашение о задатке является надежным способом обеспечения исполнения обязательств, вытекающих из договора, ведь даже если сделка и не состоится по вине другой стороны, лицо, передавшее задаток, сможет компенсировать свои убытки и упущенное время.

Уплата комиссионного вознаграждения путем внесения предоплаты (аванса)

Одни агентства берут деньги только после заключения сделки, считают, что именно она — показатель их работы и основание для взимания комиссионного вознаграждения. Другие требуют предоплату, мотивируя это тем, что затраты времени и сил агента должны быть компенсированы, даже если дело до сделки не дошло. Действительно, агент не виноват, если клиент нанял специалиста, месяца два ходил на просмотры, перебирал квартиры, а потом просто передумал покупать.

Имеет ли право клиент потребовать вернуть аванс, выданный агентству недвижимости?

«Мы заключили договор с агентством недвижимости на покупку квартиры, — рассказывает незадачливый клиент на форуме. — При приближении истечения срока договора мы стали звонить в агентство, но риелтор, которая с нами работала, просто бросала трубку. В итоге мы позвонили хозяевам квартиры, которую покупали, и оказалось, что они ее уже давно продали. При этом мы заплатили аванс агентству в размере двух тысяч долларов. Можем ли мы рассчитывать на возврат аванса и наших документов?»

«Покупаем квартиру. Заключили авансовый договор (предметом является выраженное сторонами намерение заключить сделку купли-продажи квартиры) с риелторским агентством, — жалуется другой. — На момент заключения договора у продавца не было документов на квартиру (они были в УФРС, откуда нам предоставили расписку). Документы по квартире получили только спустя несколько дней. Здесь и раскрылась сложная и запутанная судьба недвижимости. Нанятый юрист по сопровождению сделок с недвижимостью категорически не рекомендует покупать это жилье.

Некоторые документы не представляется возможным проверить (например, договор купли-продажи в простой форме, подписанный 80-летней бабушкой где-то в чеченских горах).

Мы написали заявление в риелторское агентство с требованием расторгнуть договор об авансе и вернуть деньги. В ответ на это генеральный директор фирмы отказала нам в возврате аванса, ссылаясь на следующий пункт договора: «В случае если указанная сделка не будет заключена в сроки, оговоренные в настоящем договоре, по вине покупателя, аванс не подлежит возврату. Что нам делать?»

Что же делать в таких случаях? Специалисты советуют думать о будущем заранее, то есть обговаривать все возможные ситуации «на берегу», до подписания документов. О чем спрашивать, на что обратить внимание, какие права имеет клиент, спрашиваем Эдуарда Александровича Шалина, юриста ООО «Жемчужина-Риэлти».

— Как часто агентство недвижимости требует платить аванс (предоплату) при заключении договора на услуги?

— В первую очередь хочу отметить, что в Гражданском кодексе РФ ничего не говорится про аванс, такого термина не существует. В законодательстве существует лишь такое понятие как предварительная оплата. Нормы о предварительной оплате закреплены в статье 487 ГК РФ. Несмотря на это, в агентствах недвижимости регулярно практикуется принятие двух видов аванса:

— принятие аванса самим агентством недвижимости в счет оплаты его услуг по договору на оказание услуг;

— передача аванса покупателем продавцу по предварительному договору, расписке или соглашению об авансе.

— Насколько законно требование аванса за услуги? Можно ли от него отказаться?

— Что касается законности взимания аванса, то в гражданском законодательстве существует принцип свободы договора (статья 421 ГК РФ). На этот счет могу сказать, что граждане и юридические лица свободны в заключении договора. То есть стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами. При этом, однако, не допускается понуждение к заключению договора. Следовательно, от внесения аванса можно и отказаться, а услуги агентству недвижимости оплатить после совершения сделки, прописав данное обязательство в договоре на оказание услуг, если агентство пойдет на такой шаг. Разумеется, уважающее себя агентство недвижимости не будет оказывать услуги клиенту без подписания соответствующего договора.

Отказаться от требований продавца о передаче аванса покупатель тоже может, но при этом нет никаких гарантий, что продавец продаст свою недвижимость вам, а не другому лицу. Ведь иногда аванс нужен продавцу для погашения задолженности по коммунальным услугам, для оплаты справок и документов, необходимых для регистрации перехода права собственности. Передача аванса означает для продавца подтверждение серьезности намерений покупателя.

— На что нужно обратить внимание при подписании документов, связанных с выплатой аванса?

— Если покупатель передает деньги (аванс) непосредственно продавцу, то лучше это оформить не распиской, а предварительным договором купли-продажи. В предварительном договоре необходимо прописать все необходимые условия:

— предмет договора (объект недвижимости, его местонахождение, общую площадь),

— продажную цену недвижимости, сумму аванса, передаваемого продавцу, порядок оплаты стоимости недвижимости,

— срок подписания основного договора купли-продажи,

— порядок возврата денежных средств в случае отказа одной сторон от заключения основного договора купли-продажи.

Кроме того, в случаях, когда сторона, заключившая предварительный договор уклоняется от его заключения, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор (статьи 429, 445 ГК РФ). Это является дополнительной гарантией для покупателя. Однако обязательства, предусмотренные предварительным договором, прекращаются, если до окончания срока, в который стороны должны заключить основной договор, он не будет заключен, либо одна из сторон не направит другой стороне предложение заключить этот договор. В этом случае покупатель уже не сможет настаивать в судебном порядке на понуждении заключить договор, а продавец будет обязан вернуть покупателю аванс.

Подписывая договор с агентством недвижимости об оказании услуг, клиент должен обратить внимание на такие положения договора как:

— сумма аванса,

— общая стоимость услуг,

— порядок оплаты услуг агентства,

— перечень оказываемых услуг.

Если оказываются услуги по приобретению объекта недвижимого имущества, то в договоре должен быть его адрес, технические характеристики; ответственность сторон, порядок расторжения договора, порядок оплаты услуг в случае расторжения договора по инициативе клиента.

Обязательно необходимо проверить полномочия должностного лица, имеющего право подписывать договор от имени агентства недвижимости: договоры вправе подписывать либо директор, действующий на основании устава, либо иное должностное лицо, действующее на основании доверенности от директора.

— На каких условиях даются деньги агентству? При каких условиях они засчитываются в цену продажи, при каких возвращаются?

— В настоящее время в большинстве агентств недвижимости сложилась практика принятия аванса от покупателей не по договору на оказание услуг (некоторые агентства недвижимости заключают договоры лишь с продавцами объектов недвижимости), а по договору о внесении аванса, который носит безвозмездный характер, а агентство недвижимости обязуется при этом снять объект недвижимости с рекламы. В данном случае аванс засчитывается в стоимость продаваемого объекта недвижимого имущества.

И, следовательно, в случае отказа клиента от покупки квартир такой аванс должен быть возвращен клиенту в полном объеме.

При внесении аванса в качестве оплаты услуг, аванс не засчитывается в стоимость приобретаемого объекта недвижимого имущества. Если же клиент внес аванс в агентство недвижимости на основании договора на оказание услуг, то есть как часть оплаты услуг и затем отказался от услуг, то агентство вправе удержать аванс в целом, либо часть аванса за фактически оказанные клиенту услуги согласно прейскуранту.

— Что делать, если сделка не состоялась по вине клиента (передумал)? Что делать, если его вины не было (передумала другая сторона, не нашли нужный вариант и пр.) Как действовать, чтобы вернуть аванс?

— Как я уже отметил выше, если аванс внесен в агентство на основании безвозмездного договора, и передумал продавец либо покупатель, то аванс должен быть возвращен полностью.

Согласно статье 32 Закона РФ от 07.02.1992 № 2300-1 (ред. от 28.07.2012)

«О защите прав потребителей» потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору. Таким образом, клиент в любое время имеет право отказаться от услуг агентства недвижимости, при этом он должен оплатить фактически понесенные расходы согласно прейскуранту, остальная часть аванса должна быть возвращена клиенту.

Может сложиться ситуация, когда клиенту придется доплатить за оказанные услуги (в случае внесения небольшой суммы аванса). Даже если сделка сорвалась по вине другой стороны, клиент, внесший аванс за услуги, обязан оплатить агентству недвижимости фактически понесенные расходы, например, за консультации, юридические услуги, услуги ипотечного брокера и т.д.

В заключение хочу добавить, что при спорах с агентствами недвижимости по поводу возврата аванса и оплате услуг клиенты вправе обратиться с заявлением в территориальные органы Роспотребнадзора. Роспотребнадзор в случае нарушения законодательства вправе привлечь должностных лиц агентства недвижимости к административной ответственности и выдать предписание на устранение нарушений. Клиент также вправе подать в суд исковое заявление с требованием возврата аванса агентством недвижимости. Роспотребнадзор может быть привлечен судом к участию в деле, либо вправе вступать в дело по своей инициативе, или по инициативе лиц, участвующих в деле, для дачи заключения по делу в целях защиты прав потребителей.