Нужно ли при эквайринге пробивать кассовый чек

Чек при эквайринге

Чек эквайринга – это документ необходимый для ведения бухгалтерской и налоговой отчетности. Расскажем для чего он нужен владельцам бизнеса, возможна ли безналичная оплата без чека. Сколько времени и зачем его хранить, отличия от кассового чека.

Нужен ли чек при эквайринге

Чек эквайринга выдается в двух экземплярах: один – для покупателя, другой – для продавца. Согласно действующему законодательству (ФЗ-290), каждая организация обязана предоставлять клиентам квитанцию об оплате, независимо от вида деятельности.

То есть она выдается всегда, когда происходят товарные отношения между продавцом и покупателем. А именно:

- при покупке товара на торговой точке (ТТ);

- при расчете в кафе, парикмахерских;

- при заказе услуг;

- при покупке через интернет (включая билеты на самолет, поезд, театр и т. д.);

- при оплате подписок на платный контент;

- при выплате выигрышей в лотерее.

Если торговые отношения касаются организаций (поставка оборудования, товара в большом количестве), то помимо документа об оплате нужно предоставить фирме клиента счет-фактуру.

Стоит отметить, что при вступлении в силу 54-ФЗ каждая ТТ обязана отправлять данные о денежных операциях в налоговые органы. Обычно это происходит при взаимодействии организации с Оператором Фискальных Данных (ОФД).

Стало быть, владельцам бизнеса нужно иметь в магазинах не только платежный терминал, но и онлайн-кассу. С ее помощью информация о каждой покупке отправляется напрямую в ОФД, а потом в налоговую. Тогда вопрос, нужно ли и зачем хранить чеки по эквайрингу, появляется сам собой.

Для чего нужно хранить чек

Дело в том, что организации нужно вести бухгалтерскую отчетность. Нужен чек эквайринга и для решения спорных ситуаций с клиентом. И еще в нескольких случаях:

- При утрате Z-отчета. Налоговые службы могут выписать за это немалый штраф. Сохранение слип-чека поможет составить отчет, в котором будут отражены все доходы и расходы.

- При ведении бухгалтерского учета. Данные о наличных и безналичных операциях отражаются в разных колонках.

- Для предоставления отчета в банк. Финансовая организация вправе потребовать у своих клиентов все слипы за любой, выбранный ими срок. Если вы правильно их храните, то их сбор займет немного времени. Обычно банки дают на это 3 дня.

- Для возврата денег покупателю. Если ваш слип будет утерян, клиент может предоставить вам свой, и деньги вы обязаны будете вернуть. Но, чтобы отразить эту операцию в отчете, вы должны иметь свой документ об оплате.

Важно также знать, как правильно хранить чеки по эквайрингу, ведь информация, напечатанная на них, со временем исчезает. Чтобы документ сохранился, сделайте его ксерокопию и положите в отдельную папку.

Сколько хранить чеки по эквайрингу

По закону все кассовые документы относятся к первичным. А они должны храниться в организации в течение 5 лет.

Исключение составляют копии товарных и использованных чеков. Срок их хранения значительно меньше – до 10 дней. Однако Z-отчеты с ККТ и POS-терминалов являются первичными документам. И согласно Постановлению Правительства РФ №470 от 23 июня 2007 года срок их хранения составляет 5 лет.

Что же касается договора эквайринга, то там указанна совершенно другая цифра – 3 года дается для хранения слипов и других документов, подтверждающих товарную сделку между покупателем и организацией.

Основные отличия от кассового чека

Распространенная ошибка считать, что кассовый и эквайринговый чек взаимозаменяемы. Согласно ФЗ–290, каждый продавец обязан пробивать и выдавать покупателю документ, подтверждающий факт покупки. На деле же продавцы часто ограничиваются чеком с терминала. Это неправильно.

Кассовый чек – это документ, подтверждающий, что клиент действительно купил товар или услугу. При этом, на нем обязательно указывается наименовании товара, его количество и цена за единицу товара. В конце прописывается полная стоимость покупки.

Эквайринговый чек лишь подтверждает факт товарной сделки между организацией и покупателем. В нем указывается только конечная сумма покупки.

При безналичной оплате банк выступает в роли посредника между вами и клиентом. А значит, документ, выданный терминалом, не может заменить кассовый.

Существует ли эквайринг без чека

Эквайринг – это услуга, позволяющая принимать кредитные и дебетовые карты, с помощью POS и m-POS терминалов. Безналичным расчетом сейчас пользуется каждый человек. Особо занятые предпочитают заказывать товары или услуги в интернете.

Если при наличном расчете покупателю всегда выдавался чек, то как быть, если вы оплачиваете товары картой. Или покупаете в интернете.

Разберем алгоритм работы терминала:

- продавец набирает на клавиатуре терминала сумму покупки;

- покупатель вставляет или прикладывает карту и вводит код (если на ней есть специальный чип и покупка была менее 1000 рублей, то вводить ПИН-код не нужно);

- данные с карты отправляются в процессинговый центр, обрабатываются и ответ приходит обратно на ТТ (процедура занимает несколько секунд);

- если на карте достаточно средств, то операция проходит успешно;

- терминал выдает два чека: один для покупателя, другой для продавца.

Как видите, банковские терминалы для торгового эквайринга автоматически выдают чеки. Совершая покупки в интернете, вы не получаете печатного слипа. Зато, благодаря современным сервисам, вы можете получить информацию о покупке на электронную почту или в любом удобном мессенджере.

Банки предусматривают финансовую защиту покупателя, и если вам нужно будет вернуть товар, доказательство у вас уже есть. Вы можете предъявить документ в электронном виде, либо распечатать его самостоятельно.

- Чек эквайринга – это документ, подтверждающий лишь факт совершенной покупки в конкретной торговой точке, на определенную сумму.

- Он не может заменить кассового документа, как и сам терминал не может заменить полноценный кассовый аппарат.

- Печатается в двух экземплярах — один выдается клиенту, другой остается у вас. Он хранится в течение срока, прописанного в договоре эквайринга – до 3 лет.

- Вы обязаны предоставлять слипы каждый раз, когда этого требует банк, в течение 3 дней с момента получения уведомления.

- Эквайринга без чека не существует. Согласно ФЗ-290 каждый покупатель должен получить на руки документ, подтверждающий факт покупки. Если покупка сделана на сайте, вы обязаны выслать информацию о ней по электронной почте или в мессенджере.

Как получать платежи в интернете и не нарваться на штрафы: интернет-эквайринг и онлайн-кассы

Популярность покупок в интернет неуклонно растет. Интернет-магазин, который не готов принимать к оплате банковские карты, теряет львиную долю покупателей. На помощь приходит интернет-эквайринг. Но как он работает? А касса нужна? Какая? А что будет, если кассы нет? Давайте выясним.

Что такое интернет-эквайринг

Интернет-эквайринг – это вид банковских услуг. Работает он так: банк списывает деньги с карты покупателя за покупку в интернете и зачисляет на расчетный счет продавца за минусом своей комиссии.

В результате: покупатель оплачивает покупку без использования наличных, продавец получает оплату сразу на расчетный счет, а банк зарабатывает на комиссии.

Интернет-эквайринг подключают на сайт продавца. Это та самая волшебная кнопка «Оплатить» , которую нажимает покупатель после оформления заказа.

Дальше покупатель попадает на платежную страницу, где он указывает данные карты, получает код по смс и вводит его для совершения покупки. Деньги списываются с карточного счета и через некоторое время поступают на счет продавца.

Срок ожидания может быть разным. В Ак Барс Банке зачисление средств по услуге интернет-эквайринга происходит день в день.

После совершения оплаты покупателю приходит чек об исполнении платежа.

Зачем тогда онлайн-касса?

На первый взгляд операция покупки выглядит прозрачно. Деньги прошли через банк, покупателю выслали документ. Но есть проблема.

Прием платежей через интернет, даже при оплате картой, приравнивается к наличным расчетам. А при проведении наличных расчетов организации и ИП обязаны использовать онлайн-кассу.

Интернет-эквайринг – это не онлайн-касса:

- Он направляет покупателю чек об исполнении платежа. Но этот документ – не кассовый чек, так как в нем отсутствуют обязательные реквизиты. Например: сведения о системе налогообложения продавца, QR-код.

- Он передает данные в банк, но не направляет сведения о покупке в налоговую инспекцию в режиме онлайн.

Выполнить перечисленные функции может только онлайн-касса – специальная техника, которая оснащена фискальным накопителем и поставлена на учет в налоговой инспекции.

Запомните: применение интернет-эквайринга не освобождает продавца от необходимости использовать онлайн-кассу.

Продавец все равно должен пробить кассовый чек, переслать его покупателю и передать данные в налоговый орган. Причем сделать это нужно не позже следующего рабочего дня , или не позже момента передачи товара, если она происходит в день покупки.

Какая касса подойдет для интернет-эквайринга

Есть несколько вариантов:

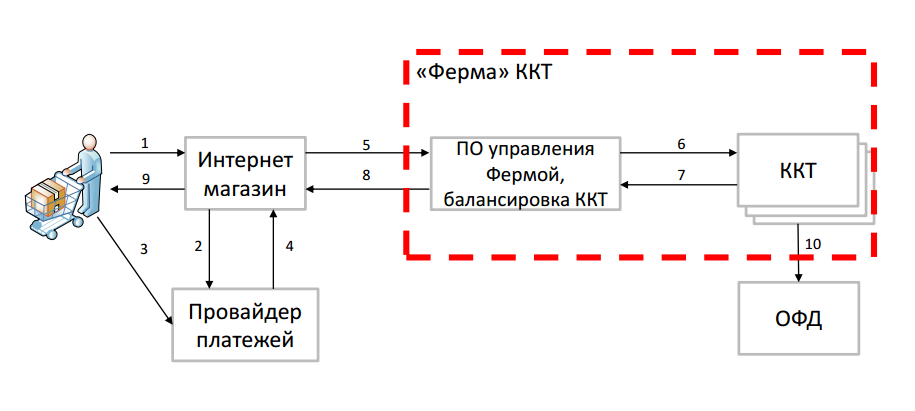

Вы не покупаете аппарат, а подключаете услугу. Сама онлайн-касса и фискальный накопитель — это программы, которые стоят на сайте дата-центра. Программы интегрируют с сайтом, системой оплаты и расчетным счетом. Облачная касса отправляет чеки на e-mail или телефон покупателя в автоматическом режиме.

А вот выдать бумажный чек не получится. Поэтому, если часть покупок клиенты оплачивают в пункте выдачи, лучше выбрать другой вариант.

Как те, что стоят в магазинах у дома, общепите и сфере услуг. На нее устанавливают специальное ПО, чтобы привязать аппарат к интернет-магазину и отправлять электронные чеки. Если вы работаете только по полной предоплате через сайт, можно купить аппарат без встроенного принтера.

3. Универсальная онлайн-касса.

Комплект два в одном: классический кассовый аппарат, интегрированный с сайтом, плюс облачный модуль. Само оборудование стоит в пункте выдачи или офлайн-магазине. Но при этом может принимать оплату через сайт и отправлять покупателям электронные чеки.

Кассовый аппарат можно купить или взять напрокат. Выбирайте онлайн-кассу в зависимости от специфики вашего бизнеса.

Когда можно обойтись без онлайн-кассы

В некоторых случаях обойтись без онлайн кассы все же можно.

Так ИП без сотрудников, которые продают изделия собственного изготовления или оказывают услуги населению, могут не применять онлайн-кассы. Правда продлится это недолго. Льгота будет действовать до 01.07.2021 года.

Причем если ИП примет на работу хоть одного сотрудника, он должен установить онлайн-кассу в течение 30 дней.

Можно продавать товары через партнерский сайт – маркетплейс. В этом случае покупатели будут проводить оплату картой на сайте маркетплейса, и получать от него кассовые чеки. А уже сам маркетплейс переведет деньги своему партнеру безналичным платежом.

Штрафы за работу без онлайн-кассы

Нарушителей закона ждут серьезные санкции по ст. 14.5. КоАП РФ.

Если субъект не применяет онлайн-кассу , хотя должен это делать:

- руководитель или ИП заплатит штраф в размере от 25 до 50 % от суммы выручки, которая не была проведена через кассу, но не меньше 10 тысяч рублей;

- организация – от 75 до 100 % от суммы выручки, не проведенной через кассу, но не меньше 30 тысяч рублей.

Если подобное нарушение будет допущено повторно , или сумма непробитой выручки составит 1 миллион рублей или больше:

- руководителя отстранят от работы на 1-2 года;

- ИП или организацию ждет приостановка деятельность на 90 суток.

Если забыли отправить покупателю электронный кассовый чек :

- руководителю или ИП вынесут предупреждение или накажут на 2 тысячи рублей;

- организации вынесут предупреждение или накажут на 10 тысяч рублей.

Плюсы и минусы интернет-эквайринга

Интернет-эквайринг помогает бизнесу:

- значительно расширить клиентуру;

- снизить риск потери средств из-за технических ошибок и человеческого фактора;

- сократить расходы на инкассацию и зарплату персонала.

Но есть и пара минусов:

- услуга платная;

- есть временной разрыв между оплатой и зачислением денег на расчетный счет.

Чтобы превратить минусы в плюсы подберите идеального партнера.

Ак Барс Банк предлагает своим клиентам выгодные условия по интернет-эквайрингу : недорогой тариф, отсутствие лимитов по платежам, зачисление средств в день оплаты. Интернет-эквайринг с Ак Барс Банком – это легкое платежное решение для вашего сайта.

Интернет-эквайринг и онлайн-кассы

Использование банковских карт во всех видах торговли становится все более актуальным и распространенным. Согласно статистике, более 15% жителей РФ уже полностью отказались от наличных, а для 60% расчет при помощи карты стал делом обычным. Во многом это стало возможно благодаря удобству применения платежей такого вида, а также широкому распространению терминалов. Данное оборудование работает по договору с банком, предоставляющим услуги эквайринга – приема платежей от покупателей и перевода их продавцам. Ее осуществление производится в несколько этапов:

Оплата товара картой в обычном или интернет-магазине.

Блокировка обозначенной суммы на счету. Одновременно производится проверка, хватает ли средств для оплаты. Если ответ отрицательный, то платеж прерывается.

После проверки и получения положительного результата с карты клиента снимаются деньги.

Через онлайн-кассу пробивается чек.

Банк-эквайер взимает сумму комиссии, причитающейся ему по договору, остальные средства отправляются на счет продавца. Периодичность выплат составляет обычно 1-2 дня.

Подобная схема работает и при осуществлении продаж через интернет – разница состоит в том, что в форму заказа вводятся данные карты и код с обратной стороны, что позволяет провести сделку с применением безналичных расчетов через банк.

Требуется ли кассовый чек

Эквайринг, как традиционный, так и осуществляемый через интернет – это операция, включающая в себя прием безналичных денежных средств и перевод их поставщику услуги или товара. При этом неважно, что прием денежных средств производится безналичном способом – обязанности выдачи покупателю чека это с продавца не снимает.

Еще один момент – в каком виде должен выдаваться документ. Если эквайринг осуществляется традиционным способом, то чек печатается на кассовой ленте и выдается покупателю на руки. Когда операция производится через интернет, такой возможности нет, вместо нее предусмотрена процедура создания электронной версии кассового чека и отправка его покупателю на электронную почту либо сотовый телефон – так законодательство полностью соблюдается. За нарушение ФЗ-54 грозит административная ответственность, размер штрафа для физического лица составляет до 2 000 руб., для юридического – до 40 000.

Требуется ли применение онлайн-кассы при интернет-эквайринге

Обязан ли конкретный индивидуальный предприниматель использовать ККМ в своей работе? Скорее всего, ответ на него будет утвердительным, так как исключений из этого раздела законодательства сегодня нет. В перечень включены организации и индивидуальные предприниматели, занимающиеся:

реализацией товаров и услуг населению;

выплатой выигрышей по принятым ставкам или при продаже лотерейных билетов.

При проведении этой операции законодательство не учитывает тот факт, получены денежные средства наличными или перечислены на счет – в любом случае продавец обязан использовать ККТ, характеристики которой регламентированы рядом правовых актов.

До недавнего времени, а именно – до 1 июля 2017 года, ККМ могли не использовать индивидуальные предприниматели, работающие на специальных налоговых режимах (ОСНО, УСН и прочие), а 1 июля 2018 года к ним присоединятся те, что ведут деятельность на ЕНВД или патенте. Выбор моделей ККМ достаточно широк, чтобы ИП мог подобрать аппарат под свои требования. Список техники обновляется каждый год и публикуется на сайте налоговой инспекции.

Специфика работы онлайн-касс через интернет

При традиционном эквайринге чек выбивается в тот момент, когда получено подтверждение о том, что денежные средства на счету есть, и нужная сумма снята. Подобное правило действует и при интернет-эквайринге. Информация об оплате моментально отправляется на сайт ФНС, а электронный документ – на ящик или телефон клиента.

Вопросов по применению онлайн-касс при интернет-эквайринге сегодня достаточно много,и законодательство пока не прописало данную процедуру во всех нюансах, но со временем имеющиеся пробелы планируется устранить.

Пробивать ли выручку по эквайрингу по онлайн-ККТ

Вопрос задал vi***@mail.ru

Ответственный за ответ: Александр Бажин (★10.00/10)

пробивается ли выручка по эквайрингу еще и по ККТ?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (11)

Здравствуйте. Любое поступление безналичных денежных средств через эквайринговый терминал должно сопровождаться выдачей кассового чека с типом платежа — БЕЗНАЛИЧНЫМИ. То есть приняли ДС от клиента, провели платёж, распечатали слип и далее пробили чек на ККТ с соответствующим типом оплаты. В конце смены делаете: 1) сверку итогов на терминале по банку и 2) снимаете отчет с гашением на ККТ. Суммы безналичной оплаты должны совпадать в обоих отчетах.

Благодарю. А мы не пробивали . ПОДСКАЖИТЕ пож-та. срок давности по данному нарушению и + как сей час пробить -чек коррекции ? Письмо в ФНС писать надо?

На текущий момент срок давности один год. Если самостоятельно нашли нарушение пробиваете чек коррекции с указанием причины — не применение ККТ. Для того чтобы ответить на вопрос как именно исправить — напишите пожалуйста, через какой документ в программе фиксируете продажу и принимаете оплату. Лучше если пришлете скрин, а также текущий релиз 1С.

к сожалению это все происходит в 1С ТОРГ , вы по ней консультируете?1С:Предприятие 8.3 (8.3.10.2667)Управление торговлей, редакция 11, Модус МСК (11.3.3.231)

Copyright © ООО «1С-Софт», 2003-2017. Все права защищены

все таки это же безнал . — как звучит пункт инструкции ЦБ по которой это надо делать.

Ожидайте, напишу с примером.

Приложение

В актуальном релизе УТ 11.4 чек коррекции пробивается прямо из документа Эквайринговая операция (вложение). Причем программа сама определяет по типу документа, что нужно пробить по безналичному расчету. В том релизе, который реально у вас есть (11.3.3.231) этот функционал реализован через документ Кассовый чек коррекции. В результате пробития чека коррекции результат должен быть таким же как во вложенном файле. Единственно что смущает — это отсутствие возможности выбора в документе формы расчета — безналичный. Тут надо смотреть код программы, как она себя поведет, лучше вместе с программистом.

Если не получается так — то можно прямо из драйвера ККТ пробить чек, там возможностей с установкой параметров гораздо больше.

Насчет пункта — безнал. Тут как бы следует из самой формы расчетов что она безналичная. Банковская карта относится к электронным средствам платежа (ЭСП). Описано в ч. 19 ст. 3 N 161-ФЗ от 27.06.2011 N 161-ФЗ «это средство и/или способ, которые позволяют клиенту оператора по переводу денежных средств составлять/удостоверять/передавать распоряжения для перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации (в том числе платежных карт), а также других технических устройств».

благодарю- программист предлагает пробить чек коррекции на общую сумму января ,февраля и 15 дне марта , сейчас мы уже пробиваем в пеальном времени. Можно ли на общую сумму? и тогда в ФНС три письма с обьяснением почему корр-ка.?

Есть особенности — Письмо ФНС N ЕД-4-20/15240@ от 06.08.2018 «… каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. Указание в кассовом чеке коррекции только общей суммы корректируемых расчетов при корректировке, как ранее осуществленных с применением ККТ расчетов с ошибкой, так и при корректировке расчетов, ранее произведенных без применения ККТ, не может являться достаточным для установления события административного правонарушения (поскольку невозможно идентифицировать из такой суммы конкретный расчет). Учитывая изложенное, в случае корректировки только общей суммой расчетов при использовании форматов фискальных документов версий 1.05 пользователю необходимо в обязательном порядке направить в налоговые органы в дополнение к сформированным кассовым чекам коррекции сведения и документы достаточные для установления каждого события административного правонарушения, т.е. идентификации каждого конкретного расчета».

Обратите пожалуйста внимание на эту рекомендацию.

Благодарю- но факта правонарушения не должно быть , если мы все сами исправили+ признались(тоже было письмо) ,зачем его идентефицировать(устанавливать факт)?СТРАННО -ладно подумаю может вообще не сообщать…

Факт нарушения был, т.к. не пробили чек. Сами нашли и исправили — молодцы, санкций не будет. Позиция ФНС тут ясна — они должны понимать в какой день какая сумма у вас прошла и не была отражена по ККТ. Увидят этот факт, когда к ним через ОФД придет Ваш чек с типом Коррекция. А поскольку это не наличка, то запросить по банку транзакции для них не проблема. И сличить банк и чеки коррекции. Вдруг вы не всё отразили что должны, отсюда явное требование указывать все факты. Пока о таких проверках не слышал, но с учетом того, что срок давности по подобным случаям хотят с 1-го до 3-х лет увеличить, лучше конечно подстраховаться.

Онлайн-кассы и эквайринг: что нужно знать, если подключаешь безналичную оплату

Спикер — Петр Черкашин, руководитель бизнес-юнита «АТОЛ Девайс» компании АТОЛ

Сегодня все больше покупателей предпочитает безналичные платежи, что делает эквайринг незаменимым инструментом в любом бизнесе. Введение такого расчета помогает не только увеличить оборот средств, но и ускорить проведение оплаты, повысить лояльность клиентов, а также ограничить поступление фальшивых купюр. Многие предприниматели из сферы торговли и услуг задаются вопросом: а так ли нужна онлайн-касса при эквайринге? Сразу отвечу: да, для подавляющего большинства это стало обязательным условием работы.

Как отмечает Александр Соколов – менеджер направления платежных решений АТОЛ, «согласно поправкам в 54-ФЗ, теперь при приеме платежа предприятие-продавец обязано «пробивать» чек и направлять его электронный вариант налоговой и клиенту, если тот попросит. Соответствующую техническую возможность обеспечивают как раз кассы нового типа. Организовать с помощью них выполнение расчетов по банковской карте в целом не сложно. Главное – учесть специфику подходящего вам типа эквайринга и грамотно выбрать банк-партнер». Предлагаю остановиться на этом подробнее.

Об эквайринге поговорим

Хотя сам термин «эквайринг» распространен не сильно, его значение известно многим. Если совсем просто, то это прием торгово-сервисными предприятиями банковских карт в качестве средства оплаты товаров или услуг. Понятие также распространяется на прием бесконтактных платежей (с помощью смартфона) и электронных денег.По словам, представителя АТОЛ Александра Соколова, на отрезке между покупателем – пользователем карты и организацией-продавцом стоят посредники: банки-эмитенты, которые выпускают пластиковые карты, и банки-эквайеры – они обеспечивают процессинг транзакций, некоторые предоставляют предприятиям терминалы для безналичной оплаты.

Бывает торговый, мобильный и интернет-эквайринг. У каждого своя специфика, которую стоит учитывать. Особенно, когда впервые реализуешь прием платежей по банковской карте.

Торговый эквайринг

Понятие торгового эквайринга актуально для офлайн-магазинов, отелей, ресторанов, предлагающих клиентам расчет за товары и услуги по карте. «Прежде чем внедрить такой расчет, необходимо оценить посещаемость своей торговой точки и, соответственно, количество выполняемых на ней платежных операций, – рекомендует Александр Соколов, эксперт АТОЛ в сфере платежных решений. Это позволит понять уровень производительности оборудования для приема безналичных платежей. Тот параметр, от которого напрямую зависит бесперебойная работа техники и скорость обслуживания покупателей, степень их лояльности».

Обычно подключение торгового эквайринга не вызывает сложностей и не занимает много времени. Общая организация процесса с нуля выглядит так.

- Для начала нужно приобрести и зарегистрировать в налоговой кассу, а также фискальный накопитель, который устанавливается в этой кассе (шифрует и хранит данные обо всех расчетах, выполненных с ее помощью).

- Затем – заключить договор с оператором фискальных данных (ОФД), который обрабатывает, хранит и передает в налоговую электронные чеки с кассы.

- Далее – заключить договор с банком-эквайером, который будет оказывать вам услугу обработки и реализации безналичных платежей, а также предоставлять в аренду терминал для приема платежей по пластиковым картам. Если выбранный банк не сдает в аренду терминалы, то придется выделить дополнительное время на поиск и приобретение оборудования.

- Альтернативный вариант – сразу обратиться в компанию, которая продает комплексные решения по организации эквайринга. С учетом бизнес-потребностей заказчика, она помогает выбрать оптимальный пакет «платежный терминал в собственность + условия сотрудничества с одним из банков-эквайеров» и заключить договор с последним.

- Финальный пункт – дождаться приезда специалиста, который подключит к онлайн-кассе ваш платежный терминал.

Если вы уже используете онлайн-кассу и вам нужна лишь возможность безналичной оплаты, то для вас описанная схема сократится до двух последних этапов.

Мобильный эквайринг

Если говорить о российском рынке, то среди всех видов эквайринга мобильный является, пожалуй, самым молодым. Как отмечает Александр Соколов, менеджер направления платежных решений АТОЛ, «он оптимален для служб доставки, такси и логистических компаний – словом, там, где нужно легкое и компактное решение для кассовых расчетов. Кроме того, он подходит малым предпринимателям, работающим в сфере стационарной торговли. Там, где поток клиентов низкий и скорость оплаты не является критичной для бизнеса».

Для организации мобильного эквайринга разработаны небольшие MPOS-терминалы, считывающие данные с банковской карты. Их можно подключать по проводной и беспроводной связи к разным устройствам. Во-первых, это мобильная онлайн-касса, которая умеет формировать как бумажные, так и электронные чеки. Во-вторых, смартфоны или планшеты, для соединения с которыми используется аудиоразъем, Bluetooth или USB-порт.

Но в последнем случае кассиру придется также скачать и установить на гаджет специальное приложение, иначе проводить платежи не получится. При этом чек будет предоставляться владельцу карты только в электронном виде – на мобильный номер или e-mail, указанные тем перед покупкой.

Как подключить мобильный эквайринг, если у вас уже есть мобильная онлайн-касса?

- Выбираем поставщика услуг. Это может быть банк или процессинговая компания. Если вы остановитесь на компании, то убедитесь в том, что она легально работает на территории России.

- Заполняем анкету для подключения услуги эквайринга.

- Подписываем договор, который будет регулировать отношения между участниками сделки.

- Выбираем mPOS-терминал. Лучший вариант – оборудование, которое может принимать все типы карт – с чипом, магнитной полосой, возможностью бесконтактного платежа. С одной стороны, это добавит удобства вашим клиентам, с другой – позволит вам работать, согласно действующим требованиям платежных систем.

- Подключаем mPOS-терминал к мобильной кассе, используя возможности беспроводного или проводного соединения.

Если вместо онлайн-кассы планируем использовать смартфон или планшет, то устанавливаем на него мобильное приложение. Такое, которое обеспечивает кассовые расчеты в соответствии с 54-ФЗ. Затем настраиваем систему, подключаем к гаджету терминал – и все готово к работе.

Интернет-эквайринг

Вид безналичного расчета, который подойдет тем, кто планирует вести бизнес через Интернет и использовать онлайн-оплату. «Как сервис этот тип эквайринга не отличается от описанных выше. Единственное – отсутствует непосредственный контакт между покупателем и продавцом. А данные банковской карты не считываются терминалом – клиенты самостоятельно заносят их в защищенную платежную форму на сайте. Обычно после этого банки-эмитенты присылают им sms-сообщение с кодом, который необходимо ввести на сайте, чтобы подтвердить оплату», – добавляет Александр Соколов, специалиста АТОЛ в сфере платежных решений.

Отмечу, что в данном случае клиент должен получать чеки в электронном виде и строго в момент расчета за покупку. В связи с этим интернет-магазин может использовать два вида онлайн-касс на выбор. Первый большинству из нас хорошо знаком: мы часто видим его в магазинах. Он изначально «заточен» под прием платежей и в офлайне, и в онлайне. Правда, вам придется отключить в такой кассе принтер чеков и выполнить ряд трудоемких работ по ее интеграции со своим интернет-ресурсом.

Второй вариант – аппарат, предназначенный исключительно для регистрации платежей, проведенных через Интернет. Как правило, он доступен только в рамках облачного сервиса по аренде онлайн-касс для интернет-сайтов. Подключение к нему подразумевает, что основные задачи по интеграции ИТ-решений, регистрации устройств, сотрудничеству с ОФД, технической поддержке и т.д. выполняют специалисты самого сервиса. Пример – касса АТОЛ 42ФС, которую арендуют пользователи АТОЛ Онлайн, ставшего первым в России сервисом такого типа.

Но вернемся к эквайрингу. Допустим, у вас уже есть зарегистрированная и подключенная к сайту касса, а также договор с ОФД. Остается подписать договор с банком-эквайером и выбрать форму интеграции. Это может быть:

- легкая интеграция, когда банк предоставляет код формы для приема оплаты. Все, что требуется от вас, – встроить его в свой сайт. В таком случае ссылка на страницу оплаты приходит покупателю на почту или номер телефона и переадресует на платежную страницу банка-партнера.

- модульная интеграция, которую можно подключить, если ваш сайт создан на одной из популярных Content Management System (например, 1С-Битрикс, WordPress, МоdX и др.). Если выбранный вами банк имеет специальный модуль, возможна быстрая интеграция через «админку» сайта.

- полная интеграция, когда предприниматель самостоятельно внедряет документацию интернет-эквайринга, создавая собственную форму оплаты. Это решение самое недешевое, так как вам придется отдельно оплачивать работу программиста, который напишет код для встраивания.

Как выбрать банк

Вопрос, который волнует каждого предпринимателя: как выбрать банк-эквайер так, чтобы условия обслуживания не создали дополнительную нагрузку на бизнес? Нужно заранее понимать, на что обращать внимание и где искать «подводные камни». Например, исходя из размера ставки торговой уступки, вы можете определить, что экономия на сервисной поддержке выйдет вам боком. Ведь сроки зачисления средств часто оказываются выше, замена терминала производится дольше, а обучение персонала бывает платным.

Выбирая банк, изучайте специальные условия, предлагаемые предприятиям вашего типа. Например: можно ли уменьшить взимаемый с процедуры эквайринга процент? Предусмотрено ли снижение тарифов по отношению к картам, которые выпустил банк-эквайер? Есть ли процессинговый центр? Словом, фокусируйтесь на тех параметрах, которые принципиальны именно для вашего бизнеса.

Если мысль об объемах информации, которую придется изучить, вызывает ужас уже сейчас, то воспользуйтесь альтернативным путем. Приобретите платежные терминалы, идущие в комплекте с уже оговоренными предложениями от банков. «Например, наша компания сотрудничает с ведущими банками-эквайерами – ВТБ, Банк ЗЕНИТ, Открытие, Бинбанк, Московский Кредитный банк и другими, – отмечает Александр Соколов, менеджер направления платежных решений АТОЛ. – Мы предоставляем своим клиентам предложения каждого из них в уже структурированной емкой форме; при рассмотрении заявки не накладываем ограничений на размер оборота предприятия и гарантируем 100%-е подключение эквайринга.

Кстати, если компания не арендует, а приобретает платежные терминалы, то ей не придется открывать в банке-партнере расчетный счет, за обслуживание которого следует платить. Кроме того, она может забыть о штрафах, которые предусматривает банк, если через арендованное у него оборудование не будет проходить ежемесячная сумма, оговоренная в договоре.

Словом, перед подключением эквайринга хорошенько взвесьте все «за» и «против». Что будет лучше именно для вашего бизнеса: арендовать или все-таки приобрести оборудование?

Эквайринг — одно из тех современных слов, которые не встретишь в толковых словарях великого и могучего… Не хотите лишиться клиентов? Не экономьте на эквайринге. Люди любят расплачиваться картами: это удобно, безопасно и быстро. Более того, у клиентов некоторых банков есть преимущество: при оплате картами банк начисляет им бонусы, которыми потом можно оплатить услуги. Эквайринг в любом случае дает увеличение объема продаж. Даже в небольших компаниях говорят о 10-15-процентном росте в течение нескольких месяцев. Ничего удивительного: люди тратят больше денег при расчете картами. А вот если клиенту придется идти снимать наличные, то возможно он уже и не вернется.