Доступные способы оприходования товара

Онлайн программа для

автоматизации магазина

Автоматизируйте складской учет и учет продаж в магазине, подключите онлайн-кассу с передачей данных в ОФД по 54-ФЗ за 1 день!

Полная автоматизация магазина за 1 день

Онлайн программа для учета в розничном магазине

-

Складской учет: закупки, инвентаризации и списания Полная автоматизация работы кассира Готовая онлайн-касса для 54-ФЗ Мобильные приложения на Android и iOS База товаров на 13 млн. штрихкодов Поддержка дисконтных карт и база покупателей Свой движок интернет-магазина —> 10 видов отчетов: прибыль, продажи и себестоимость Печать ценников и конструктор ценников

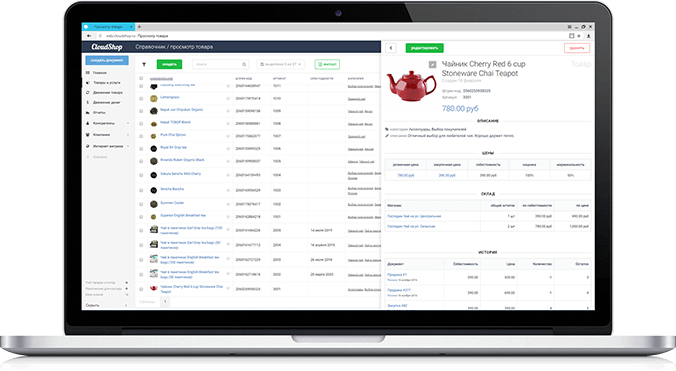

Учет товара в магазине

- CloudShop — программа для магазина

- Учет товара в магазине

Вопрос о том, как вести учет поступающего товара, а главное, как максимально оптимизировать и упростить этот процесс, волнует многих начинающих предпринимателей и опытных владельцев магазинов. Ведь именно от этого процесса зависит то, насколько удобно будет работать с товаром в дальнейшем. Для начала стоит разобраться, как вообще оформляется поступление товара.

Закупка — когда товар только пришел от поставщиков. На этом этапе необходимо заполнить все необходимые документы и внести все данные о товаре в вашу программу учета. Это может быть Excel, а может быть специализированное и адаптированное ПО. После этого товар попадает на склад и вы можете отслеживать его наличие, вести отчетность, докупать, оформлять возврат поставщику и так далее.

Оприходование — процесс, при котором неучтенный остаток плюсуют к расчетному для получения фактического остатка на складе. Проще говоря, весь неучтенный товар на складе фиксируется в соответствующей программе для его учета и дальнейшей продажи.

И то, и другое ведет к увеличению товара на балансе. И, конечно, для того и другого способа необходима система учета, которая будет брать в расчет все особенности товара, такие как вес, цвет, форму (различные модификации). Обычно на начальном этапе все компании используют Excel, так как он общедоступный. Но функционал его очень ограничен и рано или поздно все магазины переходят именно на товароучетные программы, так как они значительно упрощают процесс учета товара. Поэтому стоит заранее задуматься о приобретении такой.

Как же выбрать достойную и функциональную программу для учета товара в магазине? Обратите внимание на следующее:

Удобно ли перейти на эту систему? Некоторые программы не имеют возможности импортировать товары из Excel, что значительно осложняет перевод магазина на новую систему. Перевбивать товар заново? Это отнимет массу времени. Поэтому обязательно обращайте внимание на эту функции при приобретении подобных программ.

Подходит под специфику товара? Где-то достаточно того, что будет фиксироваться просто вес и количество товара в наличии. А где-то необходимо, чтобы все можно было сортировать по цвету, форме, размерам и так далее. К примеру, взять магазин одежды. Там нужна такая товароучетка, чтобы можно было всего за несколько секунд проверить есть ли синие джинсы модели skinny размера S на складе.

Отображает ли программа карточку товара, в которой полная информация? Что должно быть в такой карточке? Цены продажи, закупки и себестоимости, остаток на складе, артикул, штрих-код, фото товара.

Обращайте внимание и на удобство занесения товара, это помогает оптимизировать процесс приемки. К примеру, некоторые товароучетные программы оснащены базой штрихкодов. Это позволяет быстро и легко забивать товар при его получении. Сканируете штрихкод и все – товар уже стоит на учете со своей карточкой. Как видите, вести учет товаров с правильными специализированными программами гораздо проще, чем по старинке.

Программа учёта товаров в магазине и на складе. Полная автоматизация магазина за 1 день без программистов в программе CloudShop.

Как вести учет поступления товаров

Оптовые и розничные коммерческие компании получают товар для его дальнейшей продажи. Поступление ценностей требуется обязательно учесть. Нужно это для создания базы достоверной информации, без которой фирма не может нормально функционировать. Для фиксирования всех данных используется такой инструмент, как бухучет.

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Учет поступления ценностей

Товары могут поступать в фирму от производителей, оптовых компаний. К продукции обязательно прикладывается сопроводительная документация. Если товар транспортируется с помощью ТС, должна быть заполнена товарно-транспортная накладная. Бумага эта подразделяется на два раздела. Товарный раздел включает в себя эти сведения:

- Информацию о поставщике и получателе: название субъекта, адрес, платежные реквизиты.

- Информацию о товаре: его стоимость, масса, отличительные характеристики.

- Размер НДС.

В транспортном разделе указываются эти сведения:

- Номер ТС.

- Обозначение путевого листа.

- Дата доставки.

- Место погрузки и разгрузки.

- Информация о грузе.

Поставщик также должен предоставить документы на сам товар. В частности, это бумаги, подтверждающие безопасность продукции (к примеру, сертификат). Сопроводительным документом является счет-фактура, счет для оплаты продукции.

К СВЕДЕНИЮ! Если товар поступил без документации, эта операция не может быть отражена в учете. Любое действие должно быть задокументировано. Требуемая для учета информация берется именно из бумаг.

Бухучет поступления продукции на склад

Учитывается поступление товара на счете 41. По его дебету отражается поступление, по кредиту – выбытие. Существует несколько методов учета:

- По стоимости реализации.

- По учетной стоимости.

- По себестоимости.

Учет по себестоимости актуален для оптовых и производственных образований. В розничных фирмах учет осуществляется или по себестоимости, или по стоимости реализации.

Учет по фактической себестоимости

Если ведется учет по себестоимости, фиксировать нужно ту стоимость, которая прописана в бумагах от поставщика. Если поставщик рассчитал НДС и предъявил счет-фактуру, размер налоговых отчислений помещается на отдельный субсчет. Оприходование происходит по себестоимости, которая не включает в себя НДС. Однако в стоимость могут входить транспортные расходы. Иногда эти траты отдельно учитываются на дебете счета 44. Рассмотрим используемые проводки:

- ДТ41 КТ60 (76). Оприходование продукции на склад.

- ДТ19 КТ60 (76). Выделение НДС.

- ДТ60 КТ51. Перечисление средств поставщику.

Продукция может покупаться с помощью займа. В этом случае проценты по займу могут входить в себестоимость. В этом случае они фиксируются на дебете счета 41.

Пример учета по фактической себестоимости

Для покупки товара фирма взяла кредит. На заемные средства начисляются проценты, которые входят в структуру операционных расходов. Позже полученный товар был продан. Рассмотрим используемые проводки:

- ДТ51 КТ66. Получение заемных средств.

- ДТ41 КТ60. Оприходование товаров.

- ДТ19 КТ60. Выделение налога.

- ДТ68 КТ19. Налоговый вычет НДС.

- ДТ91/2 КТ66. Начисление процентов по займу.

- ДТ90/2 КТ41. Списание стоимости продукции на реализацию.

- ДТ62 КТ90/1. Выручка от реализации.

- ДТ90/3 КТ68. Начисление НДС по реализованной продукции.

- ДТ51 КТ62. Получение оплаты за проданный товар.

Проводку с получением займа нужно подтвердить соглашением с банковским учреждением.

Учет по стоимости реализации

Если товар учитывается по стоимости их реализации, потребуется счет 42. На нем фиксируется торговая наценка. Она включает в себя НДС. Для фиксации наценки используется данная проводка: ДТ41 КТ42. Когда товар реализуется, наценка сторнируется, для чего нужна эта проводка: ДТ90/2 КТ42.

Продавец может уценивать свою продукцию. При этом размер уценки списывается в счет наценки. Если размер уценки больше наценки, разница входит в структуру прочих расходов. При этом используется эта проводка: ДТ91/2 КТ41.

Если продукция списывается на нужды фирмы, наценку также нужно списывать на нужды. Требуются эти проводки: ДТ44 КТ41, ДТ44 КТ42. Если продукция выбывает из-за порчи, для списания используется эта проводка: ДТ94 КТ41. Наценка будет списана в ДТ счета 94. Корреспондирующим счетом является КТ42.

Пример учета по стоимости реализации

Фирма приобрела продукцию на сумму 12 000, в стоимость включена НДС в размере 2 000 рублей. Ставка НДС при реализации равна 18%. Наценка составляет 30%. Учет предваряют эти расчеты:

- (12 000 – 2 000) * 30% = 3 000 рублей (сумма наценки).

- (10 000 + 3 000) * 18% = 2 340 рублей (НДС при реализации).

- 3 000 + 2 340 = 5 340 рублей (общий размер наценки).

В рамках бухучета используются эти проводки:

- ДТ41 КТ60. Оприходование на сумму 10 000 рублей без учета НДС.

- ДТ19 КТ60. Выделение налога по купленным ценностям в размере 2 000 рублей.

- ДТ68 КТ19. Налоговый вычет НДС в размере 2 000 рублей.

- ДТ60 КТ51. Перечисление средств поставщику в размере 12 000 рублей.

- ДТ41 КТ42. Торговая наценка в объеме 5340 рублей.

- ДТ90/2 КТ41. Списание стоимости ценностей в размере 15 340 рублей.

- ДТ90/2 КТ42. Сторнирование наценки в размере минус 5 340 рублей.

- ДТ62 КТ90/1. Выручка от продажи в объеме 15 340 рублей.

- ДТ90/3 КТ68. Начисление НДС по реализованному товару в размере 2 340 рублей.

- ДТ51 КТ62. Перевод платы за товар от покупателя.

Учет по себестоимости и стоимости от продажи – наиболее распространенные способы учета.

Синтетический и аналитический учет

Для ведения синтетического учета используется активный счет 41 «Товары». К нему создается субсчет 2 «Продукция в розничной торговле». Когда товар поступает в компанию, используется дебетовый счет. Когда товар выбывает, требуется кредитовый счет. Дебетовое сальдо фиксируется в разделе 2 «Оборотные активы».

Аналитический учет производится по каждому лицу, наделенному материальной ответственностью, по каждому поставщику. Учет нужно выполнять по каждой расчетно-платежной бумаге, переданной поставщиком. Для этого используется счет 60. Дебетовые счета заполняются на основании расчетных бумаг, кредитовые – на основании информации из транспортных и товарных бумаг.

Учёт у покупателя бонусного товара с «нулевой» ценой

НАЛОГ НА ПРИБЫЛЬ

В большинстве случаев продавец не собирается «одаривать» покупателя просто так. Условия получения дополнительной партии товаров или иного имущества оговариваются в договоре, т. е. чтобы получить «подарок», покупателю необходимо выполнить определённые условия, например, приобрести товары на определённую сумму. Как в целях налогообложения прибыли следует квалифицировать бесплатное получение такого бонуса?

Безвозмездным является договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от неё платы или иного встречного предоставления 1 . Но в нашей ситуации встречные обязательства есть. Поставщик поставит бесплатный товар только при выполнении определённых условий. Таким образом, нельзя однозначно признать передачу товара в качестве бонуса дарением, а значит, дохода в виде безвозмездно полученного имущества у покупателя возникать не должно. В то же время, по мнению Минфина России 2 , предоставление бесплатного товара является безвозмездной передачей имущества. Поэтому покупатель должен включить в состав внереализационных доходов рыночную стоимость бонусного товара 3 .

От того, как будет квалифицирована сделка, зависит её налогообложение. Рискованный вариант – оприходовать товар по «нулевой» цене. Безопасный вариант – следовать официальным рекомендациям Минфина РФ, тем более, что с 01.01.2015 этот вариант не приведёт к дополнительным затратам. У организаций появилась возможность при продаже бонусного товара учитывать в налоговых расходах рыночную стоимость, по которой он был учтён в составе внереализационных доходов. Соответствующие поправки внесены в абз. 2 п. 2 ст. 254 Налогового кодекса.

В налоговом учёте доход в виде безвозмездно полученного имущества отражается на дату подписания сторонами акта приёма-передачи имущества независимо от применяемого в налоговом учёте метода признания доходов и расходов 4 .

Как уже говорилось, при получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учётом положений статьи 105.3 НК РФ, т. е. такой ценой может быть цена, предусмотренная договором и указанная в первичных документах 5 . Но в соответствии с п. 8 ст. 250 НК РФ признанный доход не должен быть ниже затрат на производство или приобретение полученных «бонусных» товаров. Информацию о ценах налогоплательщику – получателю имущества необходимо подтвердить документально или путём проведения независимой оценки. Так что при получении «подарка» хорошо бы получить у поставщика документы, подтверждающие его затраты на приобретение переданной «бонусной» партии товара, чтобы быть уверенным, что рыночная стоимость «бонуса» не ниже затрат поставщика. На практике налогоплательщики определяют рыночную стоимость «безвозмездных» приобретений по цене приобретения у этого же поставщика аналогичных товаров за плату или по цене их последующей реализации. Налоговые органы, как правило, с этим не спорят, поскольку в противном случае им самим придётся рассчитывать рыночную цену товаров и доказывать правильность её определения в суде.

Если налогоплательщик примет решение следовать указаниям Минфина, он избежит не только споров с налоговыми органами, но и разниц между бухгалтерским и налоговым учётом доходов и расходов. Конечно, если «бонусные» товары будут приняты к бухгалтерскому и налоговому учёту по одной и той же цене. О бухгалтерском учёте товаров мы расскажем чуть позже.

Если покупатель, применяющий УСН, получит бонусные товары, то при определении объекта налогообложения он должен учесть их рыночную стоимость во внереализационных доходах 6 . Налогоплательщики на УСН применяют тот же порядок оценки и учёта бонусных товаров, что и плательщики налога на прибыль организаций 7 .

Минфин разъяснил, если покупатель совмещает ОСНО или УСН с ЕНВД (занимается оптовой и розничной торговлей), то доход в виде бонусного товара может быть учтён в целях расчёта налога на прибыль или УСН лишь частично 8 . В доходах налогоплательщик отразит только те бонусные товары, которые не будут использованы при ЕНВД. При этом покупатель обязан вести раздельный учёт имущества, обязательств и хозяйственных операций в отношении предпринимательской деятельности, подлежащей обложению ЕНВД, и предпринимательской деятельности, в отношении которой налогоплательщик уплачивает налоги в соответствии с иным режимом налогообложения 9 .

Передача бонусного товара даже с нулевой стоимостью у продавца будет рассматриваться как безвозмездная реализация этого товара, если он не докажет, что стоимость «подарка» уже включена в стоимость основного товара 10 . Поэтому продавец должен исчислить НДС с рыночной стоимости «подарка» 11 . Однако покупатель не имеет права принять к вычету такой НДС, поскольку вычет возможен, если налог предъявлен к уплате, а поставщик не требует оплаты «бонусного» товара 12 .

БУХГАЛТЕРСКИЙ УЧЁТ

#FOOTNOTE#Товар, полученный безвозмездно, принимается к бухгалтерскому учёту по фактической себестоимости, которой признаётся его текущая рыночная стоимость на дату оприходования 13 . В п. 9.2 Концепции бухгалтерского учёта в рыночной экономике России 14 предложено несколько вариантов по оценке активов в таких случаях. Покупатель вправе принять бонусный товар к учёту по обычной цене его приобретения у данного поставщика или по текущей рыночной стоимости, то есть по сумме денежных средств, которая может быть получена в результате продажи этого товара. Последнее согласуется с оценкой безвозмездно полученных товаров, установленной п. 9 ПБУ 5/01.

По мнению автора, выбор способа оценки бонусного товара зависит от целей его приобретения, т. е. если бонусный товар не предназначен для перепродажи, например, будет использован в производстве, его следует оценить по обычной цене приобретения таких товаров (без учёта налога на добавленную стоимость и акцизов), а если полученный товар будет продан, то по цене возможной реализации.

В бухгалтерском учёте покупателя при получении бонусного товара оформляются следующие записи:

Д-т сч. 60 «Расчёты с поставщиками и подрядчиками» К-т сч. 91 «Прочие доходы и расходы», субсчёт «Прочие доходы» – отражён доход от получения «бонусного» товара. Д-т сч. 41 «Товары» К-т сч. 60 «Расчёты с поставщиками и подрядчиками» – получен от поставщика бонусный товар.

За достижение объёма закупки договором предусмотрено предоставление бонуса покупателю в виде поставки дополнительно 10 единиц той же продукции. Согласно договору поставки бонусная продукция поставляется по цене, равной нулю. По условиям договора поставки стоимость ранее поставленной продукции не изменяется. Обычная цена приобретения 10 единиц этого товара у данного поставщика составляет 11 800 руб., в том числе НДС 1 180 руб. Полученный товар продан организацией оптом за 16 520 руб., в том числе НДС 2 520 руб.

Как оприходовать товары в 1С Розница 2.3

Необходимость в оприходовании товаров может возникнуть по различным причинам, начиная с желания заполнить остатки номенклатуры в новой базе данных, если у вас имеется уже точное количество того или иного товара и заканчивая обнаруженными внезапно на складе излишками, которые, соответственно, нужно сразу оприходовать для его учёта и последующей продажи. Итак, сейчас мы пошагово с вами оприходуем товар в 1С Розница 2.3, установим цену и проверим оформление прихода на склад.

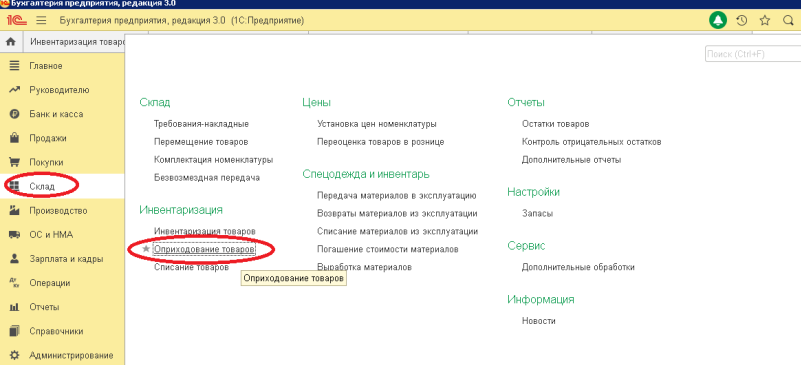

Для начала, заходим в раздел Склад и открываем Оприходования товаров.

Нажимаем Создать.

В новом документе выбираем нужный Склад (если их несколько) и начнём заполнять нижнюю часть товаром для оприходования любым удобным для Вас способом. Итак, либо сканируем штрихи с товаров подключенным сканером, либо добавляем товары вручную через кнопку с зелёным плюсом (+), либо используем возможность подбора товаров. Воспользуемся подбором, нажав Заполнить и выбрав Подобрать товары...

Есть несколько вариантов поиска и выбора товара, согласно тем или иным правилам отбора, которые позволяют искать товар по иерархии, виду и сегменту номенклатуры, а также имеется более экзотичный вариант сделать выборку по марке (бренду). Итак, определяемся с вариантом отбора и отмечаем Показывать подобранные товары.

Выбираем вариант отбора, к примеру по иерархии номенклатуры, выделяем нужную в левом окне группу и выбираем двойным кликом товар из неё в правом окне, который будет добавляться уже в нижнее окно где будут отображать все подобранные товары. После добавления всех нужных товаров, проверяем и нажмём Перенести в документ.

После переноса товаров в документ для оприходования, указываем его количество, а затем, нажимаем Заполнить цены и выбираем заполнение по какому-либо виду цен, к примеру, закупочному виду, если на данный товар уже оформлялся ранее документ Поступления товара от поставщика и в базе храниться его закупочная цена. Либо же вручную вводим цены ниже планируемой розничной, проверим и проводим документ.

Затем, нажимаем на пиктограмму документов со стрелкой и выбираем Установка цен номенклатуры.

Далее мы устанавливаем розничную цену на товары и нажмём Провести и закрыть.

Оприходование товара закончено и чтобы проверить его поступление к нам на склад, выделим документ, жмём пиктограмму с отчётами и выбираем Движения документа.

В отчёте по движениям документа мы отчётливо видим, что товар поступил на склад.

На этом пожалуй всё. Увидимся на следующих страницах блога. А пока.. Пока.

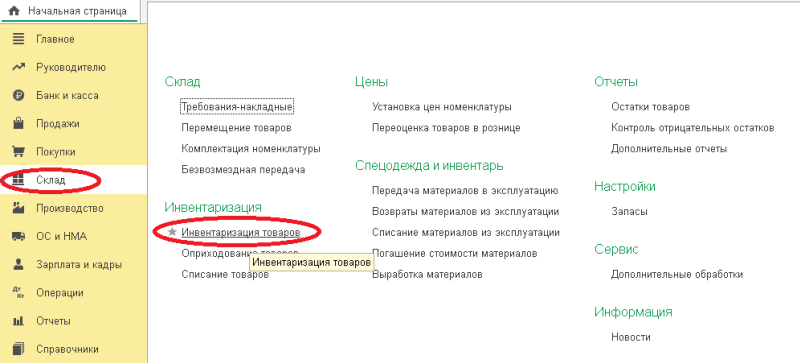

Как оприходовать товар в 1с 8.3 бухгалтерия

Оприходовать товар в 1С Бухгалтерии можно следующими способами:

1. По результатам инвентаризации товаров

2. Отдельно документом «Оприходование товаров».

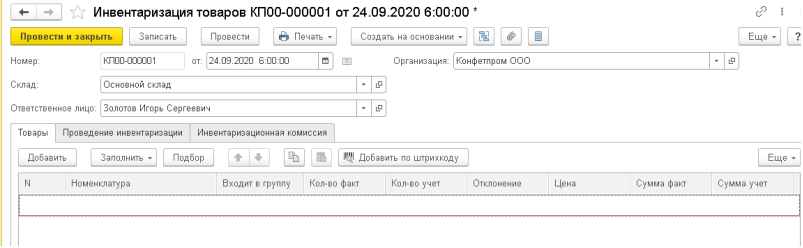

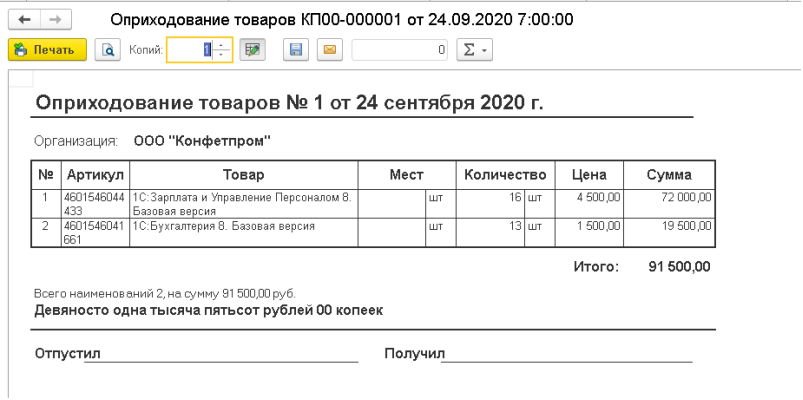

В организации ООО «Конфетпром» на складе была проведена инвентаризация товаров, в результате были выявлены излишки, которые не были учтены в программе.

Рассмотрим 1 способ.

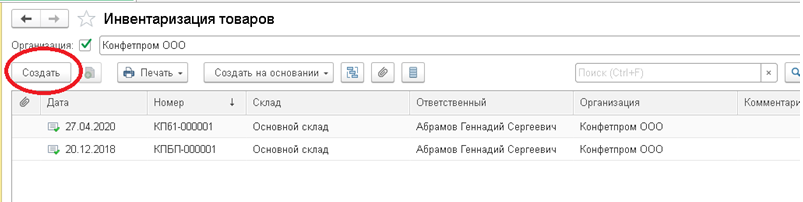

Создадим документ «Инвентаризация товаров». Заходим в раздел Склад — Инвентаризация товаров.

По кнопке «Создать» создаем новый документ.

В открывшемся документе заполняем дату проведения инвентаризации, указываем склад на котором была проведена инвентаризация.

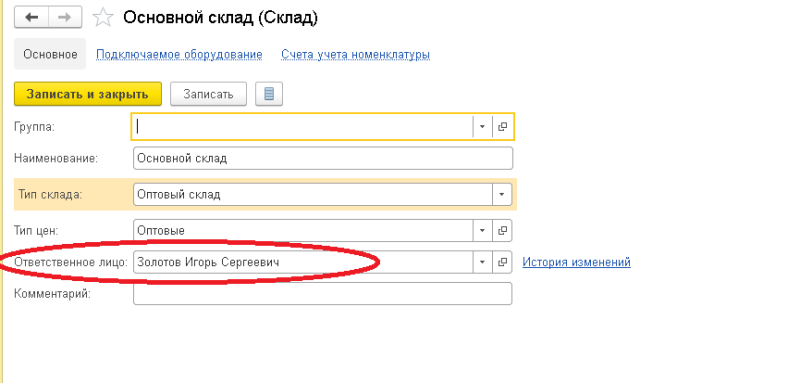

В случае, если инвентаризация проходила по нескольким складам, где материально ответственное лицо один и тот же сотрудник, то в поле «Ответственное лицо» выбираем данного сотрудника, при этом поле «Склад » заполнять не надо. Тогда программа заполнит документ остатками по всем складам, где данный сотрудник указан в качестве ответственного лица.

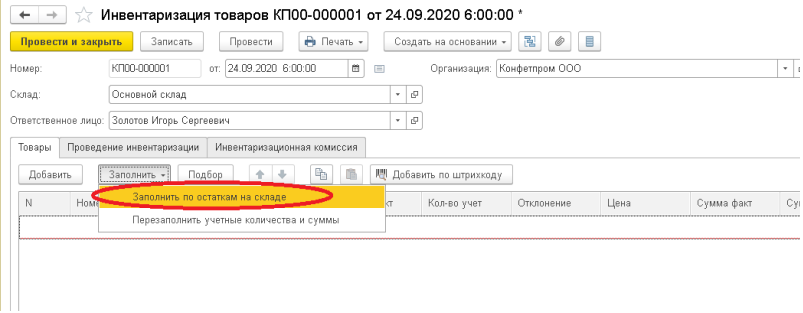

По кнопке «Заполнить» можно заполнить данные по остаткам на складе.

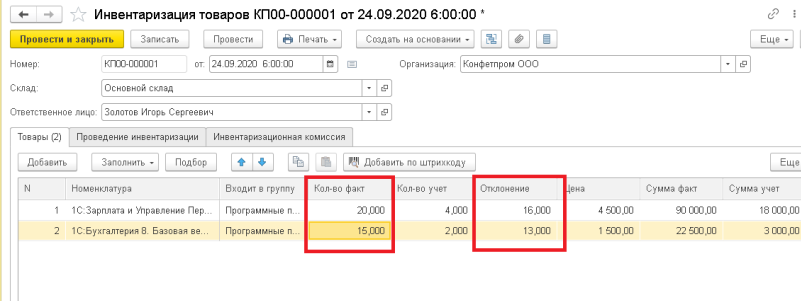

После того, как данные будут заполнены в колонке «Количество по факту» указываем количество товара, которое фактически находится на складе. В колонке «Отклонение» отразится разница между фактическим количеством и учетным количеством.

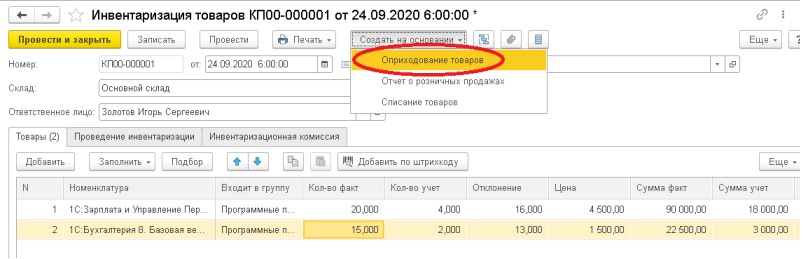

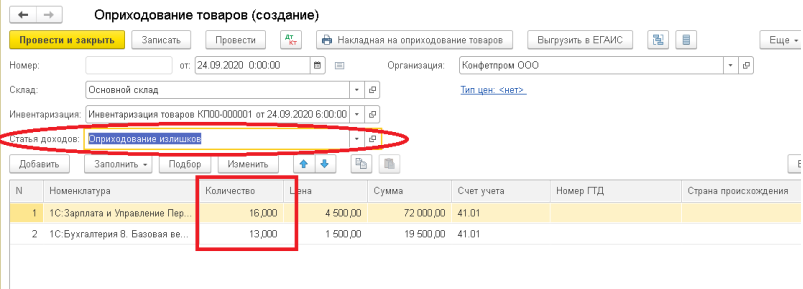

Если полученное отклонение положительное, то получаем неучтенные в программе излишки товара. Чтобы отразить их в программе, из документа инвентаризации по кнопке «Создать на основании» создаем документ «Оприходование товара».

В документе автоматически заполнится табличная часть товары, по данным документа инвентаризации. В колонку «Количество» отразится количество из колонки «Отклонение» документа инвентаризации.

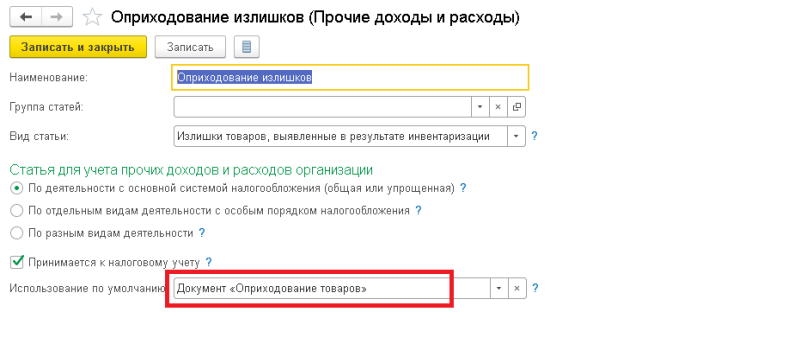

Указываем статью доходов «Оприходование излишков». Если в статье доходов в поле «Использование по умолчанию» указан документ «Оприходование товаров», то при создании документа статья доходов заполнится автоматически.

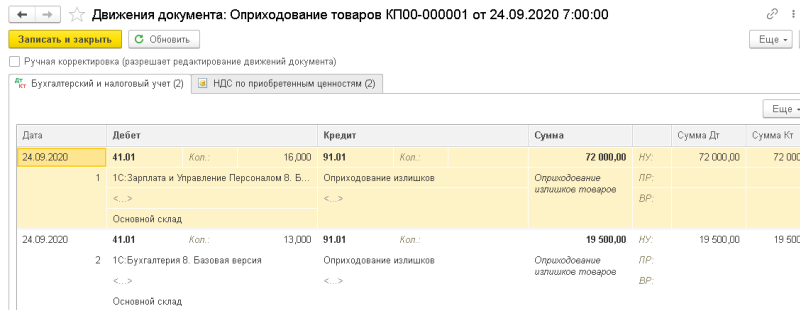

Проводим документ и получаем проводки:

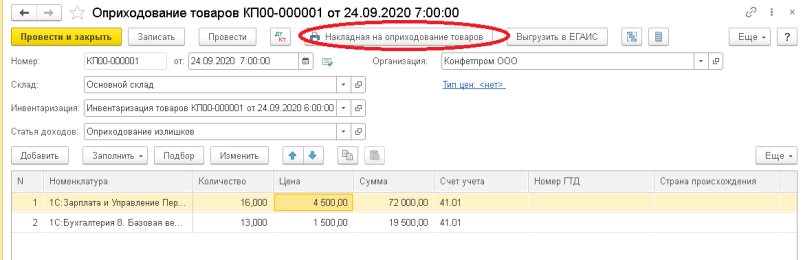

Из документа по кнопке «Печать» можно распечатать накладную на оприходования товара.

Рассмотрим 2 способ.

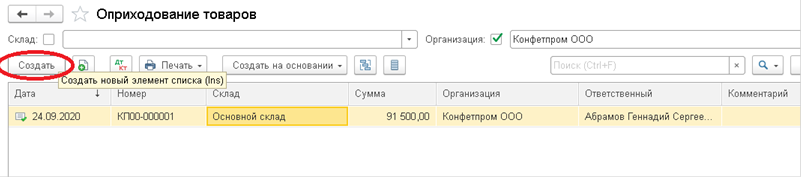

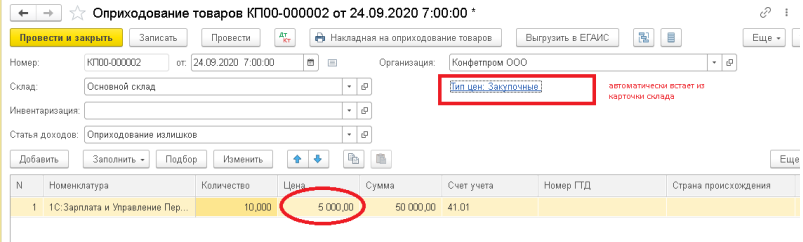

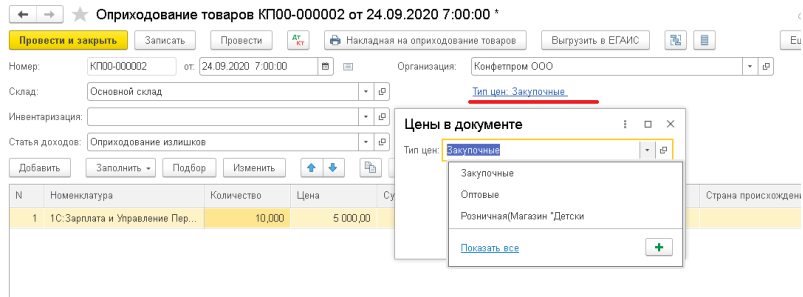

Заходим в разделе Склад — Оприходование товаров.

По кнопке «Создать» создаем новый документ.

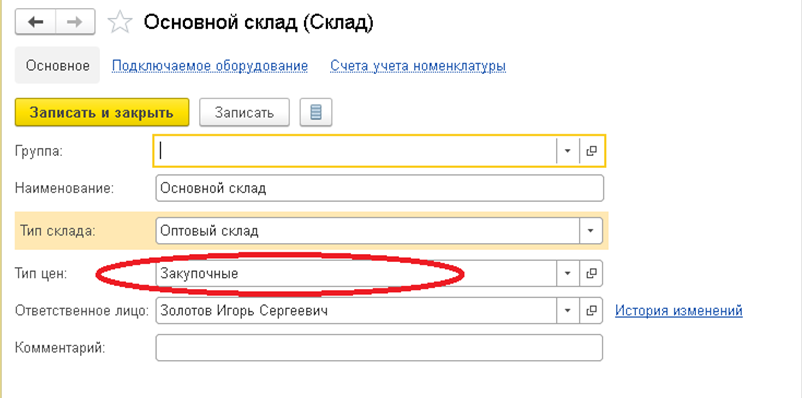

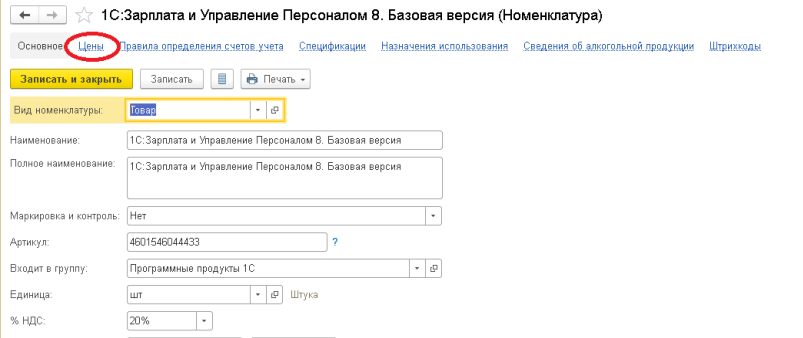

В созданном документе указываем дату документа, склад на который необходимо оприходовать товар, по кнопке «Добавить» или «Подбор» заполняем табличную часть номенклатурой, которую необходимо отразить в учете. Вручную указываем количество, цену можно указать вручную или она встает автоматически, если в карточке склада указан вид цены и для данной позиции установлены цены.

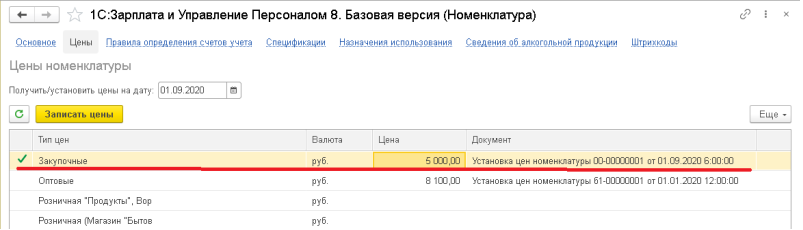

Чтобы проверить, установлена ли цена для данной номенклатуры, заходим в карточку номенклатуры и по ссылке «Цены» видим список все видов цен.

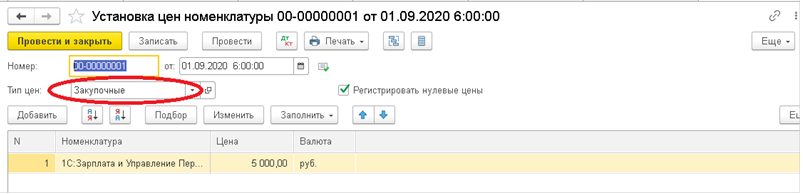

Цена фиксируется документов «Установка цен номенклатуры».

Проверили, что для позиции номенклатуры цена установлена, поэтому при добавлении ее в документ, цена встанет автоматически.

Если необходимо оприходовать по другому типу цен, то по ссылке «Тип цены» выбираем необходимый тип цен. В табличной части цены перезаполнятся автоматически.

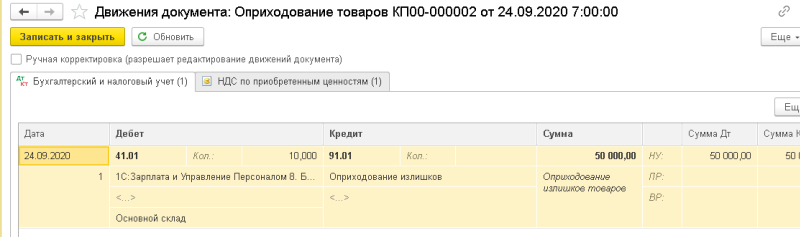

Проводим документ и проверяем проводки:

Консультацию для Вас составила специалист нашей Линии консультаций.

Закажите тестовую консультацию по Вашей программе у нас по телефону: +7(343) 288-75-45.

*Для оказания консультации необходимо сообщить ИНН вашей организации, регистрационный номер вашей программы ( для программ 1С:Предприятие версии ПРОФ необходим активный договор 1С:ИТС ПРОФ)