В строке 130 6-ндфл сумма с вычетом или без?

Вопрос: Как заполняется строка 130 расчета по форме 6-НДФЛ: заработная плата начисленная или заработная плата выплаченная + сумма НДФЛ? Как отражаются вычеты по этой строке? (ответ службы Правового консалтинга ГАРАНТ, июль 2016 г.)

Как заполняется строка 130 расчета по форме 6-НДФЛ: заработная плата начисленная или заработная плата выплаченная + сумма НДФЛ? Как отражаются вычеты по этой строке?

Рассмотрев вопрос, мы пришли к следующему выводу:

В строке 130 расчета по форме 6-НДФЛ указывается сумма выплаченной заработной платы, начисленной на дату, указанную в строке 100 расчета по форме 6-НДФЛ, включая удержанную при выплате дохода сумму НДФЛ. При этом сумма НДФЛ, удержанная из заработной платы, исчисляется с учетом налоговых вычетов.

Начиная с 2016 года на налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (далее — расчет 6-НДФЛ), форматам и в порядке (далее — Порядок), которые утверждены приказом ФНС России от 14.10.2015 N ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ, п. 1.1 Порядка), и содержит два раздела:

— раздел 1 «Обобщенные показатели», в котором указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка);

— раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

Согласно п. 4.2 Порядка в разделе 2 расчета 6-НДФЛ по строке 100 указывается дата фактического получения доходов, отраженных по строке 130.

Разъясняя порядок формирования расчета 6-НДФЛ, налоговая служба указывает на необходимость заполнения в нем отдельных строк с учетом соответствующих положений главы 23 НК РФ.

Так, в письме ФНС России от 25.02.2016 N БС-4-11/3058@, направленном в адрес территориальных налоговых органов, сообщается, что строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ (смотрите также письма ФНС России от 24.05.2016 N БС-4-11/9194, от 16.05.2016 N БС-3-11/2169, от 16.05.2016 N БС-4-11/8568@, от 12.02.2016 N БС-3-11/553@, от 24.11.2015 N БС-4-11/20483@ и др.).

В отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Следовательно, при заполнении расчета 6-НДФЛ в отношении начисленной заработной платы в строке 100 указывается дата начисления, то есть последний день месяца, за который ему был начислен доход.

В свою очередь, по строке 130 расчета 6-НДФЛ указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату (п. 4.2 Порядка, письма ФНС России от 11.05.2016 N БС-4-11/8312, от 27.04.2016 N БС-4-11/7663, от 24.03.2016 N БС-4-11/5106 и др.).

Следовательно, из буквального прочтения названных норм следует, что по строке 130 расчета 6-НДФЛ указывается сумма начисленной заработной платы на последний день месяца, включая сумму НДФЛ. При этом положениями Порядка не предусмотрено уменьшение указанной в строке 130 суммы на сумму налоговых вычетов.

Подтверждением нашего мнения является письмо ФНС России от 14.06.2016 N БС-3-11/2657@, из которого следует, что по строке 130 расчета 6-НДФЛ указывается сумма дохода работника за выполнение трудовых обязанностей (без вычитания суммы удержанного налога на доходы физических лиц), которая установлена трудовым договором.

Таким образом, при заполнении расчета 6-НДФЛ в строке 130 указывается вся сумма начисленной заработной платы без вычитания НДФЛ и, соответственно, без уменьшения на сумму налоговых вычетов.

Обращаем Ваше внимание, что письмом ФНС России от 10.03.2016 N БС-4-11/3852@ нижестоящим налоговым органам направлены Контрольные соотношения показателей расчета по форме 6-НДФЛ (далее — Контрольные соотношения).

Исходя из Контрольных соотношений проверка исчисленного НДФЛ производится на основании данных, указанных в разделе 1 расчета 6-НДФЛ, в которых указаны обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода. Причем Контрольными соотношениями не предусмотрено сравнение показателей строки 130 с показателями строк раздела 1.

Попробуем прокомментировать Ваши разночтения с налоговым органом.

Прежде укажем, что в разделе 1 расчета 6-НДФЛ предусмотрено заполнение строки 020 — это обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. При этом до тех пор, пока начисленный доход не станет фактически полученным, он будет отражаться по строке 020 раздела 1 и не попадет в раздел 2 расчета 6-НДФЛ (смотрите упомянутое выше письмо ФНС России от 25.02.2016 N БС-4-11/3058@, а также письма ФНС России от 27.04.2016 N БС-4-11/7663, от 15.03.2016 N БС-4-11/4222@, от 12.02.2016 N БС-3-11/553@). В этом же разделе 1 по строке 030 указывается сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, а по строке 040 — сумма исчисленного НДФЛ.

Упрощая, можно сказать, что в отношении заработной платы сумма начисленного дохода будет равна сумме дохода работника, предусмотренной трудовым договором. Например, за апрель работнику начислен доход в размере месячного оклада — 20 000 руб. (отражено по строке 020 — 20 000 руб.).

Предоставлен стандартный налоговый вычет на ребенка 1400 руб. (отражено по строке 030 — 1400 руб.), исчислен налог (отражено по строке 040 — 2418 руб. ((20 000 руб. — 1400 руб.) х 13%).

В итоге к выплате работнику после удержания исчисленного налога причитается сумма 17 582 руб. (20 000 руб. — 2148 руб.).

При выплате заработной платы за апрель, например, в мае, в строке 130 раздела 2 расчета 6-НДФЛ за полугодие следует указать, как это предусмотрено п. 4.2 Порядка, сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Получается, что сумма начисленной заработной платы (начисленного дохода, то есть строка 020) составляет 20 000 руб., а по строке 130 будет показана сумма фактически полученных доходов без вычета НДФЛ (или, как формулирует налоговый орган, «заработная плата выплаченная плюс НДФЛ»), то есть те же 20 000 руб. (17 582 руб. к выплате на руки + 2148 руб. сумма НДФЛ). Выходит, что и Вы, и налоговый орган ведете речь об одной и той же сумме, только применяете разные формулировки. При этом формулировка, применяемая налоговым органом, более близка к прописанной в Порядке (сравним: «по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату» и «заработная плата выплаченная + НДФЛ»). А фраза «заработная плата начисленная» по смыслу больше соответствует показателю строки 020 раздела 1 расчета 6-НДФЛ.

Сумма же налоговых вычетов по строке 130 не отражается, она будет показана в строке 030 раздела 1 расчета 6-НДФЛ.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Представление налоговыми агентами расчета исчисленных и удержанных сумм НДФЛ по форме 6-НДФЛ;

— Энциклопедия решений. Камеральная налоговая проверка справок 2-НДФЛ и расчета 6-НДФЛ.

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.

Купить документ —> Получить доступ к системе ГАРАНТ

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Правовой консалтинг является уникальной услугой индивидуального консультирования по правовым вопросам, которая предоставляется пользователям непосредственно во время работы с системой ГАРАНТ.

Основные преимущества услуги Правового консалтинга:

Удобство использования — в любой момент при работе с системой ГАРАНТ можно обратиться за персональной консультацией и получить ответ на интересующий вопрос, ответы хранятся в системе ГАРАНТ и содержат гиперссылки на дополнительные тематические материалы, содержащиеся в системе.

Гарантия качества — служба Правового консалтинга состоит из квалифицированных экспертов в области бухгалтерского учета и налогообложения, трудового и гражданского права в сфере регулирования предпринимательской деятельности. Все ответы проходят обязательную дополнительную централизованную экспертизу рецензентами службы Правового консалтинга.

Оперативность — срок ответа на вопросы пользователя, принятые к рассмотрению, составляет два дня.

Для того чтобы воспользоваться услугой Правового консалтинга, выберите в основном меню системы ГАРАНТ раздел «Правовая поддержка» (или используйте сочетание клавиш Alt + F1) и в открывшемся окне введите свой вопрос.

Более подробную информацию о данной услуге Вы можете получить, обратившись к Разделу «Правовая поддержка» Руководства пользователя (клавиша F1) или у Вашего специалиста по обслуживанию.

Заполняем 6-НДФЛ за I полугодие 2021 года

Ежеквартальная отчетность по НДФЛ по форме 6–НДФЛ обязательна для все организаций и ИП, которые имеют наемных работников, и налоговых агентов, которые выплачивают доходы физлицам в соответствии с пунктом 2 статьи 230 НК РФ.

Расчет 6-НДФЛ за 1 полугодие 2021 года нужно сдать не позднее 30.07.2021 г.

С отчетности за I квартал 2021 года расчет 6-НДФЛ сдается по новой форме, которая утверждена приказом от 15.10.2020 № ЕД-7-11/753@.

То есть, новую форма 6-НДФЛ уже сдавали в апреле 2021 года, в составе отчетности за первый квартал. Изменение, к которому еще не привыкли бухгалтеры связаны с определением даты уплаты НДФЛ.

Чтобы понять, включать выплату в расчет или нет, нужно ориентироваться не на крайний срок уплаты НДФЛ, а на дату, когда налог был удержан. Правило установлено в п. 3.1 Порядка, утвержденного приказом № ЕД-7-11/753@.

Как заполнить 6-НДФЛ за 1-е полугодие 2021 года

6-НДФЛ за полугодие 2021 года заполняют нарастающим итогом.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные данные нарастающим итогом с начала года по соответствующей налоговой ставке.

Титульный лист расчета 6-НДФЛ

Укажите регистрационные данные компании: ИНН, КПП и название организации. Если форма сдается по обособленному подразделению, проставляют КПП подразделения.

В поле «Отчетный период (код)» впишите 31, т.к. отчитываетесь за полугодие 2021 года. По поле «Календарный год» укажите 2021.

По строке «По месту нахождения (учета) (код)» проставляют код места представления Расчета:

- 214 — по месту учета российской организации;

- 215 — по месту нахождения правопреемника российской организации;

- 220 — по месту нахождения обособленного подразделения российской организации;

- 120 — по месту жительства индивидуального предпринимателя;

- 320 — по месту осуществления деятельности индивидуальным предпринимателем;

- 335 — по месту нахождения обособленного подразделения иностранной организации в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса.

Кроме того, на титульном листе нужно также указать код ОКТМО и номер контактного телефона.

Раздел 1 расчета 6-НДФЛ

В разделе 1 расчета 6-НДФЛ за 2 квартал 2021 года нужно отражать суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за апрель – июнь 2021 г., независимо от срока их перечисления.

- в поле 020 – укажите общую по всем физлицам сумма налога, удержанную за последние три месяца.

- в поле 021 – дату, не позднее которой должна быть перечислена в бюджет удержанная сумма налога.

- в поле 022 – укажите общую сумму удержанного налога, подлежащую перечислению в указанную в поле 021 дату.

Сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Если удерживали НДФЛ по разным ставкам, для каждой заполните отдельный лист раздела 1 .

В поле 010 укажите КБК по НДФЛ.

- Для НДФЛ по ставке 13 % — КБК 182 1 01 02010 01 1000 110.

- Для НДФЛ по ставке 15 % (с доходов свыше 5 млн руб.) — КБК 182 1 01 02080 01 1000 110.

В поле 030 укажите сумму возвращенного НДФЛ за последние три месяца отчетного периода: апрель-июнь 2021 года.

В полях 031 и 032 расшифруйте каждый случай возвращенного налога, указав в поле 031 — дату возврата, в поле 032 – возвращенную сумму. Сумма значений по всем полям 032 должна совпадать со полем 030.

Раздел 2 расчета 6-НДФЛ

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если фирма выплачивала физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

- в поле 100 – ставку НДФЛ,

- в поле 105 – соответствующий КБК.

- в поле 110 – сумму доходов физлиц за отчетный период, которые облагаются по ставке из поля 100.

- в полях 111, 112 и 113 укажите доходы по видам:

- дивиденды — строка 111;

- выплаты по трудовым договорам — строка 112;

- выплаты по гражданско-правовым договорам — строка 113.

- в поле 120 – количество получателей дохода.

- в поле 130 – налоговые вычеты, которые вы применили к доходам.

- в поле 140 – начисленный НДФЛ со всех доходов,

- в поле 141 – НДФЛ с дивидендов.

- в поле 150 – фиксированные платежи иностранцев.

- в поле 160 – удержанный НДФЛ за полугодие 2021 года: январь – июнь 2021 года.

- в поле 170 – неудержанный НДФЛ с выплаченных доходов.

- в поле 180 – излишне удержанный НДФЛ.

- в поле 190 – возвращенный налог.

Если есть доходы, не связанные с оплатой труда, например, матпомощь, ее по строке 112 не указывайте.

Больничные за первые три дня включают в эту строку 112 на основании письма ФНС от 01.12.2020 № БС-4-11/19702@.

Порядок заполнения 6-НДФЛ: налоговый вычет превышает доход

Рассмотрим порядок заполнения 6-НДФЛ в случае, когда доход сотрудника меньше суммы налоговых вычетов за этот же период.

Начиная с 2016 года на налоговых агентов по НДФЛ возложена обязанность (абз. 3 п. 2 ст. 230 НК РФ) по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, форма (далее — 6-НДФЛ) и порядок заполнения которого (далее — Порядок) утверждены ФНС России (приказ ФНС России от 14.10.2015 № ММВ-7-11/450@).

Порядок заполнения 6-НДФЛ

По интересующим нас строкам 6-НДФЛ указывают (пп. 3.3, 4.2 Порядка):

- по строке 020 — обобщенную по всем физическим лицам сумму начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 030 — обобщенную по всем физическим лицам сумму налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- по строке 130 — обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

При этом Порядок не определяет особенностей заполнения указанных строк, как, впрочем, и других строк 6-НДФЛ. Разъясняя порядок формирования 6-НДФЛ, налоговая служба указывает на необходимость заполнения в расчете отдельных строк с учетом соответствующих положений главы 23 Налогового кодекса (далее — Кодекс) (письма ФНС России от 14.06.2016 № БС-3-11/2657@, от 30.05.2016 № БС-4-11/9532@, от 24.05.2016 № БС-4-11/9248, от 24.05.2016 № БС-4-11/9194). Обратимся к этой норме.

Так, при определении размера налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса налогоплательщик, являющимся, в частности, родителем, на обеспечении которого находится ребенок, имеет право на получение стандартных налоговых вычетов (подп. 4 п. 1 ст. 218 НК РФ), которые налоговый агент предоставляет налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы на соответствующий установленный размер налогового вычета (письма Минфина России от 17.02.2016 № 03-04-05/8718, от 11.06.2014 № 03-04-05/28141).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, подлежащих налогообложению за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ).

Таким образом, положения Кодекса разделяют понятия объекта налогообложения (дохода, который представляет собой экономическую выгоду в денежной и натуральной форме) и налоговой базы для расчета налога, которая определяется с учетом предоставленных налогоплательщику преференций (п. 3 ст. 11, ст. 17, п. 1 ст. 38, п. 1 ст. 41, п. 1 ст. 52, п. 1 ст. 53, ст. 54, ст. 210 НК РФ). При этом в расчете 6-НДФЛ по строкам 020, 130 предусмотрено указание именно сумм начисленных (полученных) доходов, а не налоговой базы (облагаемой налогом суммы).

Налоговые вычеты в 6-НДФЛ

Не приходится говорить и о том, что операция еще «не завершена», чтобы воспользоваться разъяснениями ФНС России и не отражать указанный доход по строке 130 в периоде фактической выплаты зарплаты сотруднику по причине отсутствия суммы удержанного налога.

Согласно пункту 4.1 Порядка в разделе 2 формы 6-НДФЛ указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога, причем, как разъясняет налоговая служба, только те операции, которые произведены за последние три месяца этого отчетного периода. В связи с чем «переходящие» операции (например, зарплата за март, июнь, сентябрь, декабрь) отражают в этом разделе в том отчетном периоде, в котором они завершены (письма ФНС России от 27.04.2016 № БС-4-11/7663, от 23.03.2016 № БС-4-11/4900@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@). К примеру, если доход в виде заработной платы за июнь выплачен в июле и налог с этого дохода уплачен в этом же месяце, такую операцию можно не отражать в разделе 2 формы 6-НДФЛ за полугодие. Контролирующие органы, как правило, говорят именно о праве налогового агента не отражать указанную операцию в периоде начисления зарплаты, не указывая на обязательность такого порядка.

ПРИМЕР

У сотрудника четверо детей. Его заработная плата — 8500 руб., а сумма вычета — 8800 руб. (1400 + 1400 + 3000 + 3000) (подп. 4 п. 1 ст. 218 НК РФ). Таким образом, сумма заработной платы сотрудника меньше суммы налоговых вычетов.

В строках 020 и 130 расчета 6-НДФЛ необходимо указывать сумму полученного налогоплательщиком дохода (начисленной зарплаты) вне зависимости от размера налоговых вычетов, на которые имеет право сотрудник, и вне зависимости от того, что облагаемой налогом суммы (базы) в данном случае нет, как нет и удержанного налога.

Это значит, что в расчете 6-НДФЛ за 9 месяцев, необходимо указывать сумму полученного налогоплательщиком дохода (в нашем случае — заработной платы) следующим образом:

- в строке 020 — 76 500 руб. (8500 руб. х 9 мес. нарастающим итогом с начала налогового периода) (п. 2 ст. 230 НК РФ);

- в строке 130 — 8500 руб. (зарплата в начисленной сумме, выплаченная на каждую конкретную дату).

А строки 040 и 140, по которым отражают сумму исчисленного и удержанного НДФЛ соответственно, в отношении этого дохода будут равны нулю (указывается «0») (п. 1.8 Порядка).

Сказанное в какой-то степени подтверждает и налоговая служба, отмечающая, что по строке 130 указывают, в частности, сумму дохода работника за выполнение трудовых обязанностей (без вычитания суммы удержанного НДФЛ), которая установлена трудовым договором (письма ФНС России от 05.08.2016 № БС-4-11/14373@, от 14.06.2016 № БС-3-11/2657@).

Сумма, отражаемая по строке 030 6-НДФЛ, не может превышать сумму дохода, полученную налогоплательщиком, и отраженную по строке 020.

Для годового расчета 6-НДФЛ предусмотрена взаимоувязка отдельных показателей, в частности строк 020 и 040, с соответствующими показателями формы 2-НДФЛ (соотношения 3.1, 3.3 Контрольных соотношений, приведенных в письме ФНС России от 10.03.2016 № БС-4-11/3852@ (далее — Контрольные соотношения)).

Важно!

В 6-НДФЛ не отражают лишь доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 Кодекса (письма ФНС России от 24.03.2016 № БС-4-11/5106, от 23.03.2016 № БС-4-11/4900@). Заработная плата к таким доходам не относится.

Отметим, что для строки 130 каких-либо контрольных соотношений (в том числе внутридокументных) не предусмотрено.

Строку 030 «Сумма налоговых вычетов» заполняют согласно значениям кодов видов вычетов налогоплательщика (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@; письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка 13 процентов (п. 1 ст. 224 НК РФ), подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю (абз. 3 п. 3 ст. 210 НК РФ). Несмотря на то что в этой норме речь идет о налоговом периоде (годе), принцип отражения в отчетности вычетов, не превышающих сумму дохода, сохраняется и внутри налогового периода при исчислении НДФЛ (по месяцам). То есть сумма вычета не должна превышать соответствующую сумму дохода. Так, например, при заполнении справки 2-НДФЛ в поле «Сумма вычета» отражают сумму вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода» (раздел V порядка заполнения формы 2-НДФЛ, утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@).

Учитывая приведенные выше нормы, предусматривающие именно уменьшение дохода на налоговый вычет, сумма, отражаемая по строке 030 6-НДФЛ, не может превышать сумму дохода, полученную налогоплательщиком.

Таким образом, в данном случае по этой строке должна быть указана сумма 8500 рублей, на которую может быть уменьшен доход (применительно к месяцу либо 76 500 руб. нарастающим итогом с начала года), а не сумма 8800 рублей, на которую имеет право сотрудник (подп. 4 п. 1 ст. 218 НК РФ).

Отметим, что в течение налогового периода сумма стандартных вычетов накапливается и может быть «доиспользована» в следующих месяцах этого налогового периода при получении налогоплательщиком нарастающим итогом с начала года дохода, превышающего суммированный размер вычета (п. 3 ст. 210, пп. 2, 3 ст. 226 НК РФ). Разница между суммой налоговых вычетов и суммой доходов не может быть перенесена только на следующий налоговый период.

Контролирующие органы при проверке 6-НДФЛ сравнивают показатели начисленного дохода и налоговых вычетов. Соотношением 1.2 Контрольных соотношений предусмотрено, что строка 020 расчета 6-НДФЛ может быть равна или больше строки 030. Превышение показателя строки 030 над показателем строки 020 свидетельствует о завышении суммы налоговых вычетов. В свою очередь, правильность исчисления НДФЛ (строка 040) проверяется как разница строки 020 и строки 030, умноженная на соответствующую ставку налога (соотношение 1.3 Контрольных соотношений) (что дополнительно подтверждает и необходимость отражения полученного сотрудником дохода в строке 020).

Контрольные соотношения показателей форм 6-НДФЛ и 2-НДФЛ

(утв. ФНС России 26.02.2016)

Заполнение 130 строки формы 6–НДФЛ в 1С 8.2 ЗУП 2.5

Изучим, как формируется строка 130 расчета 6-НДФЛ в программе 1С 8.2 последней версии ЗУП 2.5.101.2. Сложность со 130 строкой заключается в том, что нет разъяснений ФНС по ее заполнению: заполняется ли сумма с НДФЛ или без; с вычетами или нет. Положительный момент, что 130 строка не участвует в контрольных соотношениях, поэтому можно считать, что эта строка справочная.

Новый алгоритм для строки 130 формы 6-НДФЛ

Строка 130 – это фактическая сумма полученного дохода. В программе 1С 8.2 последней версии ЗУП 2.5.101.2 установлен новый алгоритм строки 130. В предыдущих релизах 1С ЗУП 2.5 по алгоритму в 130 строку попадала сумма выплаченной зарплаты плюс НДФЛ. В данную строку не попадали авансы и не попадали удержания. Такое заполнение строки 130 вызывало вопрос у пользователей 1С 8.2 для учета зарплаты и методисты «1С» приняли решение изменить алгоритм.

Откуда заполняется строка 130 формы 6-НДФЛ в ЗУП 2.5

Как в последней версии 1С 8.2 ЗУП 2.5.101.2 заполняется строка 130, с вычетами по НДФЛ или без?

Анализируется НДФЛ удержанный по каждому физическому лицу, если подоходный налог с налогоплательщика не удерживался, то его доход не учитывается. Рассмотрим алгоритм формирования 130 строки пошагово:

- Раздел 2 формы 6 – НДФЛ заполняется по удержанному налогу, каждый блок строк с 100 по 140 – это одна операция удержания НДФЛ. Для каждой этой операции в программе 1С зафиксирована дата получения дохода, с которого был НДФЛ удержан. Дата получения выплат зафиксирована в регистре «НДФЛ Расчеты с бюджетом» в записи по виду движения «Расход» и программа 1С для учета зарплаты 2.5 эту дату знает.

- По регистру учета доходов определяется, какая сумма выплат зафиксирована по физическому лицу на эту дату получения дохода.

- По регистру учета НДФЛ определяется НДФЛ исчисленный с этого физического лица. Необходимо определить весь ли налог, который начислили, правильно удержали. Смотрим исчисленный налог на дату фактического получения дохода.

- Данные по 130 строке по одному физическому лицу рассчитываются следующим образом: сумма дохода полученного в определенную дату делится на сумму НДФЛ исчисленного и умножается на сумму налога удержанного.

- В итоговую 130 строку формы 6 – НДФЛ попадает сумма по 130 строкам по всем физическим лицам.

Пример формирования 130 строки 6-НДФЛ в 1С 8.2 ЗУП 2.5

Если обновить конфигурацию 1С для учета зарплаты до последней версии 2.5.101.2 и перезаполнить форму 6 – НДФЛ, то можно увидеть совершенно другие суммы в 130 строке, потому что алгоритм заполнения поменялся.

В общем случае, если весь налог, который был исчислен – удерживался, если правильно без ошибок заполнялись даты выплаты дохода, тогда весь доход попадет в 130 строку. Однако,

Теперь в 130 строку не попадают доходы физических лиц, по которым не было удержания налога, например, по которым зарегистрированы, имущественные вычеты на всю сумму дохода.

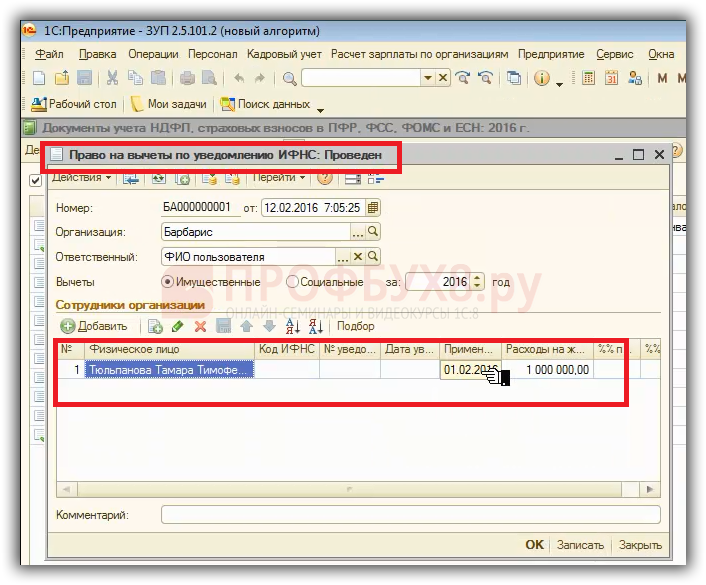

Например, для сотрудницы Тюльпановой Т.Т. с февраля 2016 года, зарегистрирован имущественный вычет:

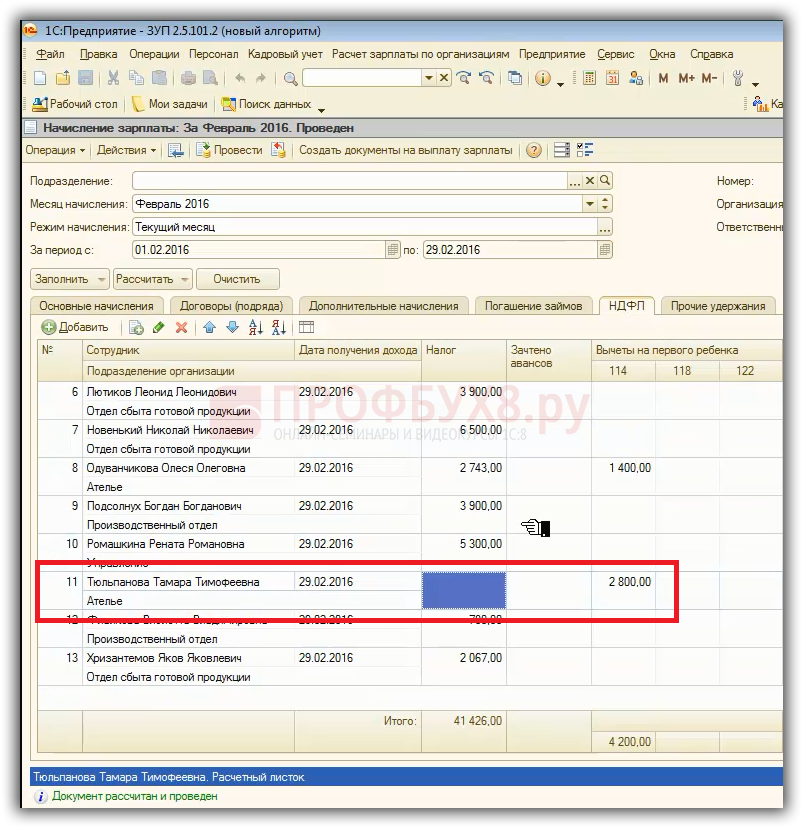

Если смотреть рассчитанный НДФЛ, при расчете зарплаты за февраль 2016 года, налог не исчислялся, потому что применились вычеты на всю сумму дохода:

При выплате зарплаты за февраль 2016 года налог не удержался, значит, в раздел 2 строки 130 доходы сотрудницы за этот месяц не попадут, потому что налог не удерживался. Это то изменение, которое можно увидеть в 6-НДФЛ, если анализировать и проверять строку 130.

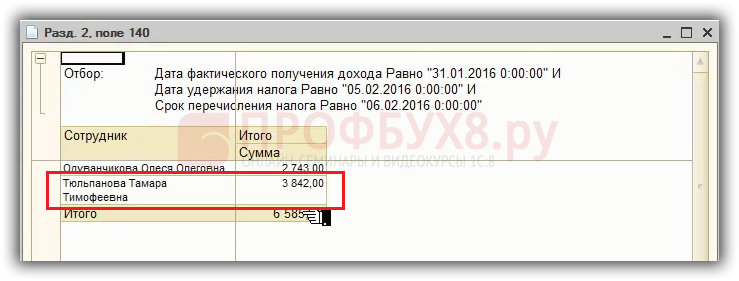

Наглядно новый алгоритм заполнения можно увидеть в расчете 6-НДФЛ, если посмотреть расшифровку строки 130 за январь, где вычеты не применялись, соответственно доход отразился в 130 строке:

и налог за январь 2016 года отразились в 140 строке:

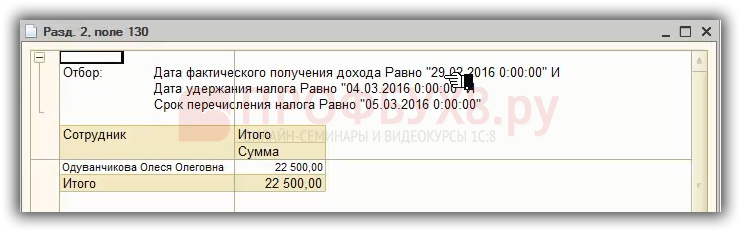

А вот в феврале 2016 года доход начислялся, но за счет того, что он полностью перекрывался вычетами, налог не удерживался, поэтому доход за февраль в 130 строку не попадает:

Как отражается доход в 130 строке расчета 6-НДФЛ у иностранцев на патенте в 1С ЗУП 2.5

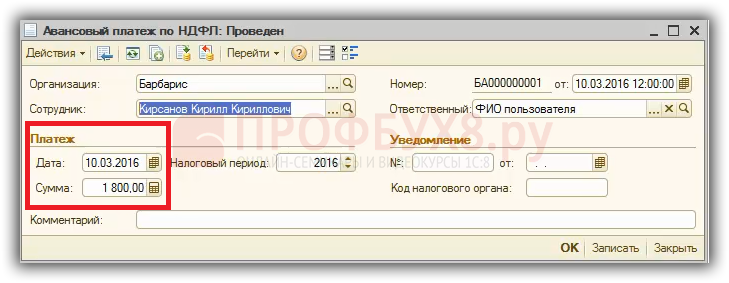

Приведем еще один пример, когда налог не полностью удержан, если иностранцы на патенте и идет зачет авансовых платежей. В марте 2016 года зарегистрирована сумма авансового платежа:

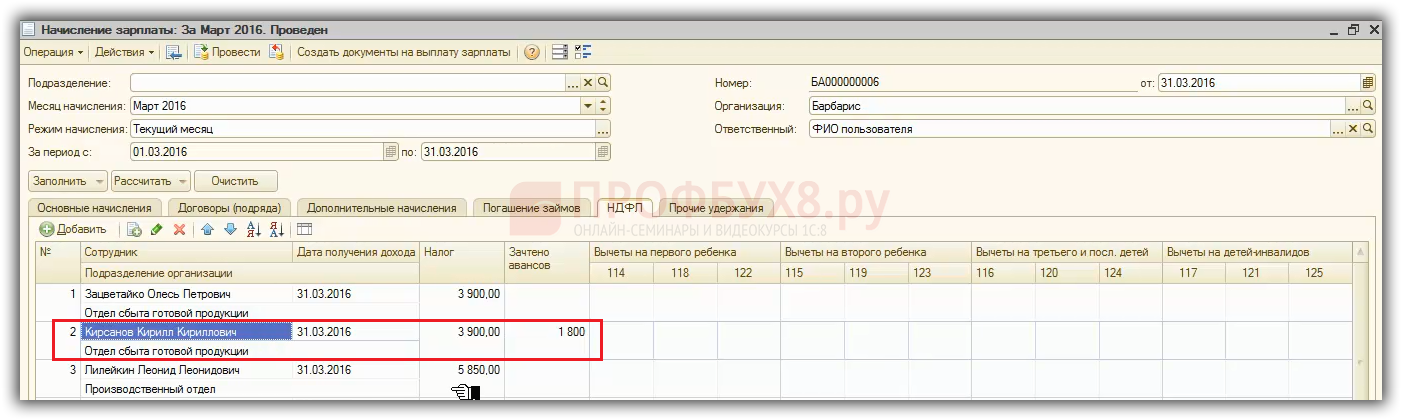

При расчете зарплаты за март налог исчисленный составил 3900 рублей, но происходит зачет аванса в сумме 1 800 рублей и при выплате фиксируется удержанный налог на 1800 меньше:

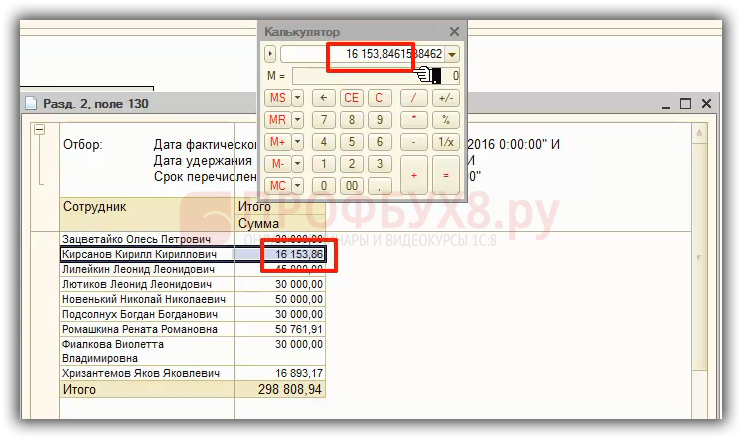

Соответственно, если анализировать заполнение 130 строки по этому сотруднику, то увидим, что включился не весь доход, а доход, рассчитанный по формуле: доход на дату 31.01.2016 (30 000 рублей) делить на НДФЛ исчисленный (3900 рублей) и умножить на НДФЛ удержанный (2 100 рублей). Поэтому по таким сотрудникам в 130 строку попадет не весь доход, а пересчитанный пропорционально исчисленному налогу:

Как подготовить идеальный расчет 6-НДФЛ и привести учет в порядок в 1С 8.2 ЗУП 2.5 мы рассмотрим на семинаре «6-НДФЛ — Революция в учете по НДФЛ в программах «1С»

Контрольные соотношения для 6‑НДФЛ в 2021 году

Найти контрольные соотношения можно в письмах ФНС от 23.03.2021 № БС-4-11/3759@, от 29.10.2019 № БС-4-11/22150@. В них же бухгалтеры узнают о действии инспекторов в каждом случае выявления несоответствий. Также в письмах ФНС дает все ссылки на НК РФ, обосновывая свою позицию.

С 1 квартала 2021 года форма 6-НДФЛ существенно изменится. Новые контрольные соотношения уже утверждены. В статье вы можете с ними ознакомиться.

Взаимоувязка показателей внутри формы

Инспекторы обращают внимание на несколько строк формы.

Покажем, что проверить при отправке отчета, записав контрольные соотношения в виде формул.

Верно: строка 110 = > строка 130. Если данные соответствуют формуле, значит, можно смело сдавать отчет в ФНС.

Ошибка: строка 110 строка 150. Если это соотношение нарушено, вы излишне уменьшили налог за иностранцев на патенте на суммы фиксированных авансовых платежей. Строку 150 можно заполнять, только если у вас есть уведомление из налоговой, которое разрешает уменьшать НДФЛ за иностранцев на патенте на фиксированные авансовые платежи.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Экстерна бесплатно!

Попробовать

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Взаимоувязка показателей 6-НДФЛ и приложения № 1 к расчету 6-НДФЛ

Налоговые инспекторы сопоставляют данные этих отчетов.

Прежде всего должно быть соблюдено равенство между цифрой в строке 120 формы 6-НДФЛ с количеством составленных разделов 2 приложений № 1 по соответствующей ставке налога. Напомним, что приложение составляется индивидуально на каждого работника. Сколько работников получало доходы, инспекторы без труда увидят в форме 6-НДФЛ.

Помимо равенства физлиц, нужно соблюдать равенство доходов.

Строка 110 формы 6-НДФЛ (годовая) = суммарное значение строк «Общая сумма дохода» по соответствующей ставке налога приложений № 1.

Инспекторы обязательно проверят и такое соотношение показателей: строка 140 6-НДФЛ за год по соответствующей ставке налога = суммарное значение строк «Сумма налога исчисленная» по соответствующей ставке всех составленных приложений № 1. Если это не так, сумма исчисленного налога может быть завышена или занижена.

Строка 111 6-НДФЛ = сумма доходов в виде дивидендов (по коду дохода 1010) приложений № 1 к 6-НДФЛ, представленных по всем налогоплательщикам. Если они не равны, проверьте правильность отражения в отчетности выплаченных дивидендов.

Строка 170 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» приложений № 1 к 6-НДФЛ. Если равенства нет, неверно рассчитан неудержанный налог.

Общая сумма вычетов из строки 130 должна быть равна сумме всех вычетов из строки «Сумма вычета» раздела 3 приложения № 1.

Строка 150 по соответствующей ставке налога должна быть равна сумме строк «Сумма фиксированных авансовых платежей» раздела 2 приложений № 1. Если это не так, в расчете фиксированных авансовых платежей есть ошибки.

Проверка на соответствие МРОТ и среднеотраслевой зарплате

Среднюю зарплату по 6-НДФЛ нужно сравнивать с МРОТ и среднеотраслевой зарплатой в субъекте РФ. Чтобы избежать вопросов, зарплату надо поддерживать равной или выше этих показателей. Для 6-НДФЛ при сравнении фактической зарплаты со средней по региону надо принимать зарплату не по каждому работнику, а в целом по налоговому агенту.

Взаимоувязка показателей 6-НДФЛ и расчета по страховым взносам (РСВ)

И 6-НДФЛ, и РСВ — это отчеты по людям. Вполне логично, что между этими формами также должны выполняться некоторые равенства. Тем более что с 2017 года взносы с зарплаты и прочих доходов находятся во власти ФНС. Всего лишь одну проверочную формулу предлагает компаниям ФНС.

Во-первых, сумма строк 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается и равенство. Но если сумма меньше, есть вероятность занижения налоговой базы.

И, разумеется, если компания сдает 6-НДФЛ, она обязана подавать и РСВ.

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Разбираем изменения и спорные вопросы при заполнении 6-НДФЛ

Мы проанализировали обращения наших пользователей по новому отчету 6-НДФЛ и выяснили: все вопросы связаны в основном с заполнением раздела II.

Эксперт Контур.Бухгалтерии Наталья Потапкина разбирает спорные моменты в отчете 6-НДФЛ и рассказывает, как отчет заполняется в сервисе.

Начнем с того, как выглядит раздел 2 в форме 6-НДФЛ в Контур.Бухгалтерии. После этого перейдем к разбору вопросов по этому разделу.

Спорные моменты в разделе 2 формы 6-НДФЛ

Сразу отметим: заполнение раздела 1 не представляет сложности, а данные в нем указываются нарастающим итогом. Проблемы появляются только при заполнении строк 070, 080, 090, так как данные перекликаются с разделом 2.

О нарастающем итоге

Из порядка заполнения отчета, утвержденного Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@, следует, что отчет заполняется нарастающим итогом с начала года, в том числе и раздел 2. Но разъясняющие письма ИФНС сообщают, что в разделе 2 нужно указывать данные только за 3 последних месяца отчетного периода. При сдаче отчета за полугодие это становится важным: в разделе 1 будут данные нарастающим итогом с начала года, а в разделе 2 — нужно будет отобразить данные только за 3 месяца: апрель, май, июнь.

О том, что заполнять не обязательно

При заполнении отчета за 1 квартал 2016 года было не ясно, как заполнять раздел 2, если в течение 3-х последних месяцев отчетного периода не было выплат. Наличие этого раздела было обязательным в электронном формате отчета, поэтому приходилось заполнять строки с нулевыми значениями дохода и налога и фиктивными датами. Теперь в формат внесены изменения, и раздел 2 заполнять не обязательно. Если не было выплат за три месяца — раздел 2 должен быть пустым.

О датах выплат

Не существует четкого понимания того, как и когда (по какой дате) должны попадать выплаты в раздел 2.

В Контур.Бухгалтерии при автоматическом заполнении расчета во второй раздел попадают все выплаты, начисленные за 3 месяца, то есть те, у которых дата в строке 100 попадает в три последних месяца отчетного периода. ИФНС разрешает не включать в раздел 2 выплаты, у которых дата в строке 110 не входит в эти 3 месяца. Например, зарплата за июнь, выплаченная в июле.

Мы считаем, что такое заполнение, при котором в раздел 2 попадают все выплаты, начисленные за 3 месяца, более простое и прозрачное. В этом случае данные раздела 2 совпадают с данными раздела 1 и с 2-НДФЛ и у пользователей не поялвяется дополнительных вопросов по заполнению строк 070, 080, 090 в разделе 1. И поскольку порядок заполнения и формат электронного отчета не предусматривают никаких ограничений, такое заполнение тоже считается правильным.

Поэтому мы рекомендуем для прозрачности и простоты заполнения 6-НДФЛ сначала выплатить зарплату за последний месяц отчетного периода, удержать и перечислить НДФЛ, а затем уже сдавать отчет. В Контур.Бухгалтерии все данные в отчете заполнятся автоматически.

О повторных выплатах

В порядке заполнения не зафиксирован тот факт, что, если строки 100-140 по конкретной выплате попали во второй раздел отчета за один отчетный период, их уже не надо повторно включать в отчет за следующий отчетный период. Например, если зарплату за март, выплаченную в апреле, уже отразили во втором разделе отчета за 1 квартал, то в отчет за полугодие эти же данные включать не надо. Мы задали вопрос об этом работникам ИФНС и получили подтверждение. Официального разъяснения по этому вопросу пока нет, но мы надеемся получить его до начала отчетного периода.

О заполнении отчета при возврате НДФЛ

Возникают сложности с тем, как показать возврат налога плательщику в отчете 6-НДФЛ. Что именно считать возвратом — тоже не понятно. Например, считается ли возвратом отрицательная сумма налога, получившаяся при пересчете налога? Такая ситуация может произойти при предоставлении вычетов.

У нас есть условный сотрудник, его зарплата на полставки составляет 5000 рублей. Вычет на ребенка у него 3000 рублей, но в январе вычет не оформили. Его предоставили в феврале сразу за 2 месяца, а излишне удержанный налог вернули сотруднику.

Январь: зарплата 5000 рублей, НДФЛ = 650 рублей (вычет не предоставили)

Февраль: зарплата 5000 рублей, НДФЛ = (10000 — 6000) * 13% — 650 = -130 рублей (предоставили 2 вычета)

Март: зарплата 5000 рублей, НДФЛ = (15000 — 9000) * 13% — 520 = 260 рублей

Не понятно, заполнять ли в этом случае возврат в размере 130 рублей в строке 090 раздела 1? Или в строке 070 указать 780 рублей (650 — 130 + 260) уже с учетом возврата? Как вообще в этом случае заполнять раздел 2?

На данный момент в Контур.Бухгалтерии в описанном случае строка 090 не заполняется, пересчет учитывается в строке 070.

О расчете НДФЛ с межрасчетных выплат

При расчете налога с выплаты в межрасчетный период (например с отпускных) не понятно, как учитывать эти вычеты. Они же предоставляются в целом за месяц, и при расчете только отпускных в начале месяца еще не ясно, можно ли их предоставить. Это может привести в некоторых случаях к проблемам в заполнении 6-НДФЛ.

10 января сотруднику выплатили отпускные в размере 10000 рублей, вычет на ребенка 3000 рублей не предоставили, удержали НДФЛ в размере 1300 рублей (то есть 10000 * 13%). В конце месяца начислили зарплату в размере 1000 рублей, посчитали налог нарастающим итогом с учетом вычета в целом за месяц

НДФЛ со всего дохода = (11000 — 3000) * 13%=1040 рублей.

Налог в целом за месяц получился меньше, чем уже уплатили с отпускных. Отражаем это в отчетности:

В 1 разделе значение в строке 040 равно значению в строке 070 = 1040 рублей.

Строки по отпускным:

строка 130 — пишем 10000

строка 140 — пишем 1300

Строки по зарплате:

строка 130 — пишем 1000

строка 140 — пишем -260

Однако, в форме отрицательных значений и пересчетов не предусмотрено. Такая ситуация не видна была в 2-НДФЛ, так как там нет помесячного расчета налога, тем более по отдельным выплатам. В 6-НДФЛ эта ситуация возникла, но непонятно, как «минусы» правильно обрабатывать. Разъяснений по поводу этой ситуации от ФНС пока не было.

Поэтому при заполнении отчета в нашем сервисе мы советуем изменить в разделе 2 сумму налога с отпускных так, чтобы налог с зарплаты не был отрицательным. В нашем случае нужно изменить 1300 на 1040.

Важно: форма 6-НДФЛ изменится

Уже известно, что ФНС планирует оптимизировать заполнение формы 6-НДФЛ. Специалисты Фонда разрабатывают изменения в самой форме, порядке ее заполнения, вносят правки в электронный формат. Текст поправок пока не опубликован, до 27 мая ведомство ждет предложений по усовершенствованию формы.

Надеемся, что после изменений заполнение отчета будет более простым и понятным, спорные вопросы будут разрешены. Если у вас возникают вопросы, пишите нам. Постараемся помочь!