Усн у продавца при возврате покупателем недвижимости ненадлежащего качества

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

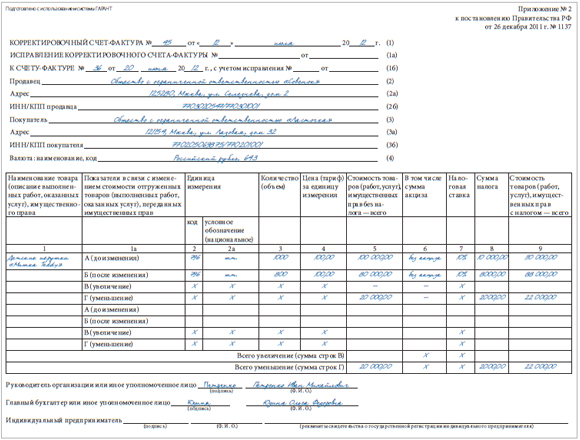

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Порядок действий при обратной реализации товара поставщику

Процедура по приобретению продовольственной или промышленной продукции между продавцом и покупателем регламентируется положениями Гражданского Кодекса РФ (гл. 30).

Участниками заключается договор, по которому одна из сторон обязуется поставить определенное количество товара (услуг), а вторая сторона обязуется его оплатить. Неисполнение положений соглашения служит основанием для его расторжения и возврата товара, основания для которого законодательно определены.

Вопрос: Покупатель перепродает продавцу ранее приобретенный у него и принятый на учет товар. В этом случае покупатель как новый продавец выставляет продавцу как новому покупателю счет-фактуру. В таком случае бывший продавец принимает НДС к вычету в общем порядке как обычный покупатель.

Как отразить в учете этот вариант возврата товара?

Посмотреть ответ

Основные понятия

Продавец при покупке изделия для дальнейшей реализации (оптом) именуется поставщиком, а покупатель – контрагентом. В роли поставщика может выступать непосредственно производитель (изготовитель) продукции, юридическая организация или частное лицо. По отношению к покупателю поставщик обязан:

- предоставить определенное количество приобретаемых изделий соответствующего качества;

- удовлетворить полностью претензии законного характера к приобретению со стороны контрагента;

- произвести поставки в зафиксированные в договоре сроки, без задержек.

Контрагент обязан принять поставляемые объекты и оплатить все предоставленное ему способом, оговоренным в договоре: авансовым (предварительным) платежом, по факту получения, по факту реализации (по графику).

При нарушении платежных условий продавец имеет право выставить потребителю претензии по оплате.

При несоблюдении поставщиком условий соглашения покупатель имеет право произвести возврат товара полностью или частично. Проблемы по обратной передаче чаще возникают из-за нарушения комплектности поставки или несоответствия качественным параметрам. Поставщик и контрагент оформляют операцию документально, выполняя в учете необходимые бухгалтерские проводки.

Кстати! По договоренности допускается замена приобретения или устранение нарушений в установленные сроки. При уклонении продавца от исполнения претензий контрагент имеет право направить в судебные органы исковое заявление.

Правовые основы для возврата товара

Передача покупки между сторонами сделки регулируется договором поставки (ст. 506 ГК РФ). Допускается передача по месту приобретения той продукции, которая поставлена контрагенту фактически. Согласно ГК РФ в числе причин могут указываться следующие:

- приобретенное не соответствует заявленному качеству (ст. 475);

- поставленный ассортимент не соответствует документам (ст. 468);

- количество (объем) поставленного объекта оказалось меньше указанного в документах значения (ст. 466);

- контрагенту не переданы необходимые документы по поставленному объекту (ст. 464);

- упаковка продукции выполнена не по установленным требованиям или отсутствует необходимая тара (ст. 482).

Получатель, обнаруживший неисполнение (исполнение ненадлежащего качества или объема) поставщиком условий соглашения в части сроков поставки, комплектности, качественных характеристик поставляемой продукции, вправе отказаться от выполнения договорных требований в отношении изделий, по которым соответствующие требования нарушены. Подобный отказ может явиться основанием для возврата продукции.

Тот факт, что продукция не соответствует условиям соглашения, может выявляться в ходе ее приемки или позже в результате обнаружения скрытых дефектов. Поэтому в учете потребителя товары могут быть как оприходованы, так и нет. Реализатору направляется документ о расхождениях (акт) с приложением претензии на возврат полученного.

В числе условий для возвращения может быть оговоренное в договоре право контрагента вернуть приобретенное, не реализованное им в течение оговоренного срока после поставки, или право на обратную передачу по взаимной договоренности участников сделки.

В таких ситуациях по соглашению о поставке применяется обратная реализация полученного, но теперь поставщик выступает в роли покупателя, а предыдущий покупатель – поставщика.

Различия в понятиях

Некоторые бухгалтерские работники не разделяют понятия «возврат товаров» и «обратная реализация», получая в итоге многочисленные проблемы с оформлением документации и с отражением в учете (налоговом, бухгалтерском) совершаемых операций.

Если через некоторое время после отгрузки купленной партии приобретатель возвращает продавцу полученное (полностью, частично), важно выяснить точную причину для этого.

Когда причиной обратного перемещения продукции указывается несоответствие поставки условиям соглашения (спецификации) по комплектации, окраске, качеству или размеру, то процедура должна трактоваться именно как возврат.

Такая ситуация возникла в результате неисполнения должным образом реализатором своих обязательств по поставке заказанного.

Если договор расторгнут по причине, указанной в ГК РФ, обязательства сторон получаются не исполненными, отсутствует факт реализации. При такой передаче получается отказ от прав собственника на полученное приобретение, а не восстановление перешедшего права владения. Покупатель, уже оприходовавший поступление в учете, должен сделать сторнирующие проводки для исправления.

В случаях, когда у приобретателя отсутствуют какие-либо претензии к полученной продукции, а ее перемещение по месту продажи производится по договоренности с продавцом (к примеру, нереализованная в срок часть), то процесс представляет собой обратную реализацию. Фактически происходят 2 сделки: при первой поставщик продал товары покупателю, а затем во второй сделке покупатель реализовал эти же объекты или их часть поставщику. Обе стороны оформляют и отражают в учете сделку как обычную куплю или продажу продукции.

Кстати! Полученный по соглашению продукт соответствующего требованиям качества возвращается продавцу только по решению участников сделки или если ситуация оговорена условиями действующего договора (ст. 450, ст. 453 ГК РФ). При получении право собственности на продукцию передается приобретателю (ст. 223 ГК РФ), а при обратной реализации, совершаемой по той же стоимости, по которой продукция приобретена, право собственности меняется на первоначальное состояние (до продажи).

Оформление обратной реализации

Процедура обратной реализации не требует оформления акта (ф.ТОРГ-1). Приобретатель направляет поставщику счет-фактуру на сумму передаваемого обратно товара. Указанный документ регистрируется в книге продаж (письма МФ РФ №№ 03-07-09/17 (02.03.2012), 03-07-11/79 (23.03.2012)).

По бухгалтерскому учету реализатора поступления от продажи признаются поступлениями от обычных видов деятельности, а расходы (в виде себестоимости) — тратами по обычным типам деятельности (приказ Министерства финансов РФ №32Н, 33Н, 06.05.1999).

Контрагент оформляет продажу стандартным образом, а у поставщика выполняются следующие проводки (по дебету/по кредиту):

- 62 / 90.1 – отражение выручки от продажи (Расчеты с покупателями и заказчиками/Продажи (выручка));

- 90.3 / 68 – начисление НДС с продажи (Продажи (НДС)/Расчеты по налогам и сборам (НДС));

- 90.2 / 41 – списание себестоимости продукции (Продажи (себестоимость продаж)/Товары);

- 41 / 60 – передача объекта на склад (возврат);

- 19 / 60 – выделение НДС по товару;

- 68 / 19 – направление НДС на вычет;

- 60 / 62 – взаимозачет сторон (с составлением акта).

Кстати!

Продавец при возврате может зачесть начисленный при реализации НДС к вычету (ст. 171 НК РФ), который в полном размере может применяться после проведения в учете всех корректировок, но не позже 12 месяцев от даты возврата (ст. 172 НК РФ).

Оформление в случае, когда покупатель — не плательщик НДС

При обратной реализации первоначальный покупатель, а ныне – продавец, который не зарегистрирован плательщиком НДС в связи с работой по упрощенной системе налогообложения, тем не менее может поставить НДС на вычет по возвращенным товарам (письмо МФ РФ №03-07-15-29, 07.03.2007).

Первоначальный продавец вносит корректировки в счет-фактуру, которую ранее выставил приобретателю. Указанный документ подлежит регистрации в журнале покупок (на величину суммы к возврату). Поэтому выходит, что несостоявшийся реализатор сможет произвести зачет НДС по вернувшимся предметам. Причина возвращения продукции и факт принятия или непринятия ее на учет контрагентом-неплательщиком НДС к моменту возврата не имеют значения.

Если приобретенное возвращает физическое лицо, при передаче денег из кассы рекомендуется выполнить регистрацию в журнале покупок реквизитов выданного кассового ордера (расходного). После оприходования полученного вновь объекта продавец получает возможность принять НДС (на вычет).

Кстати! Некоторые бухгалтера полагают, что при возврате бывший приобретатель должен перечислить продавцу НДС посредством платежного поручения, так как указанная сделка идентична взаимозачету требований и товарообменным операциям, когда партнеру сумма налога перечисляется деньгами (ст. 168 НК РФ). Но по разъяснению МФ РФ (письмо № 03-07-11/128, 27.04.2007) если приобретение возвращено поставщику, то сумма налога должна ставиться на вычет и не может быть компенсирована за счет средств приобретателя. Поэтому при обратной передаче покупатель не должен направлять сумму налога отдельно.

Возврат товара от покупателей

Справочная / Товары

Возврат товара от покупателей

Покупатели возвращают товар по разным причинам. Это может быть производственный брак или просто неподходящий размер. В каждом случае есть нюансы оформления и поводы для отказа.

Возврат некачественного товара

Если покупатель обнаружил в товаре брак, он может попросить:

- Заменить его на товар этой же или другой марки. Если цена товаров разная, то он доплачивает или вы возвращаете ему разницу.

- Уменьшить цену, за которую он купил товар.

- Бесплатно устранить недостатки товара или возместить расходы на их исправление покупателем.

- Вернуть деньги за товар — встречается чаще всего.

Если при покупке клиент знал о браке, вы не обязаны принимать товар и возвращать деньги. Например, в некоторых магазинах продают уценённый товар и сразу говорят о его недостатках. Тогда они не могут быть поводом для возврата.

Чтобы выяснить причину брака, вы можете провести экспертизу за свой счёт. Если окажется, что товар испортил сам покупатель, не принимайте его назад и просите возместить стоимости экспертизы. Покупатель обязан это сделать.

Возврат качественного товара

Если качественный товар не подошёл покупателю по цвету или размеру, он может попросить обменять его на подходящий товар. У вас может быть три причины для отказа:

- Прошло больше 14 дней с даты покупки.

- Товар потерял вид. Например, покупатель принёс обувь с потёртой подошвой или рубашку без пуговицы.

- Товар не подлежит обмену или возврату по закону. Например, косметика, нижнее бельё или ювелирные изделия. Помните, что отказать по этой причине вы можете, только если товар качественный.

Перечень товаров, которые не подлежат возврату

Если причин для отказа нет, вы должны обменять товар на подходящий покупателю. А при его отсутствии — вернуть деньги.

Как оформить документы на возврат товара

Попросите у покупателя заявление и кассовый чек.

В заявлении он указывает свои паспортные данные, называет причину возврата и сумму, которую хочет вернуть. Если покупатель потерял кассовый чек, он может доказать факт покупки другим способом, например, сослаться на показания свидетелей.

При приёме товара от покупателя, составьте накладную на возврат товара. Её можно оформить в произвольной форме. Главное, чтобы накладная содержала данные покупателя и всю информацию о товаре: его название, количество, стоимость.

Правила возврата денег покупателю

Как правильно оформить возврат денег покупателю, зависит от того, когда он к вам обратился.

Возврат в день покупки

Если покупатель платил наличными, выдайте ему деньги прямо из ящика кассового аппарата. При оплате товара картой, возврат также производится безналом — достаточно отменить операцию. В обоих случаях не забудьте пробить по кассе чек с признаком «возврат прихода».

Возврат в другой день

Если покупатель возвращает товар в другой день, нельзя взять деньги из ящика кассового аппарата. Выдайте деньги из главной кассы — так называют все наличные деньги в организации. Если у вас ООО, выпишите расходный кассовый ордер или РКО. ИП этого делать не нужно, так как они не обязаны соблюдать кассовую дисциплину.

Если покупатель оплачивал товар по банковской карте, верните деньги обратно на неё. Наличные в этом случае выдавать нельзя, это запрещено Указанием ЦБ РФ. Как именно вернуть деньги на карту покупателя, уточните в поддержке банка, с которым у вас заключён договор эквайринга. Если вернуть деньги обратно на карту нельзя, снимите деньги с расчётного счёта и верните покупателю.

Сдавайте отчётность в три клика

Эльба поможет следить за товарными остатками и проводить инвентаризации. Она будет готовить отчётность и считать налоги.

Как учесть возврат в налоге УСН

Когда покупатель заплатил за товар, вы учли эти деньги в доходах УСН. А если у вас УСН«Доходы минус расходы», вы списали себестоимость товара в затраты. Из-за возврата товара и денег за него придётся корректировать налоговый учёт.

В день возврата денег покупателю скорректируйте доходы. Для этого в столбце «Доходы» в КУДиР укажите сумму возврата со знаком «минус». В Эльбе для этого создайте поступление с видом «Прочее», тип операции «Не указан».

На УСН «Доходы минус расходы» cебестоимость товара, которую вы учли в расходах, исправьте таким же способом. Сделайте это в день возврата товара. Укажите себестоимость товара со знаком «минус» в столбце «Расходы» КУДиР.

Возврат товаров продавцу на УСН от покупателя на ОСНО

Возврат товаров продавцу на УСН покупателем на ОСН

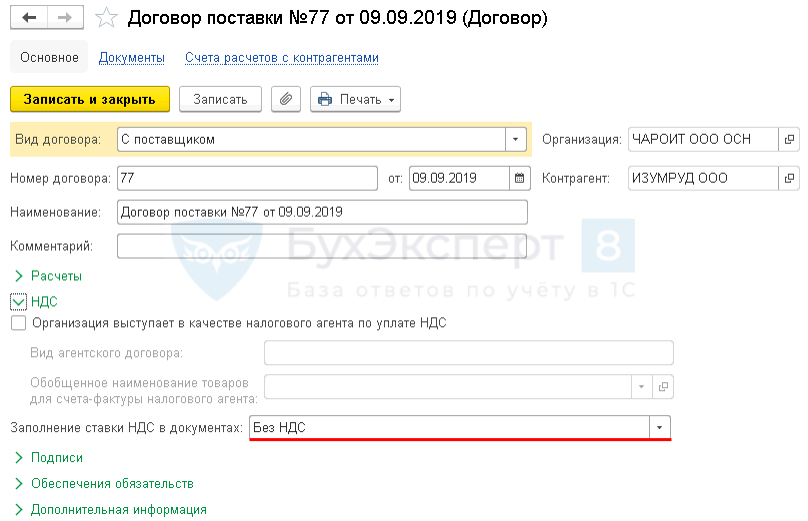

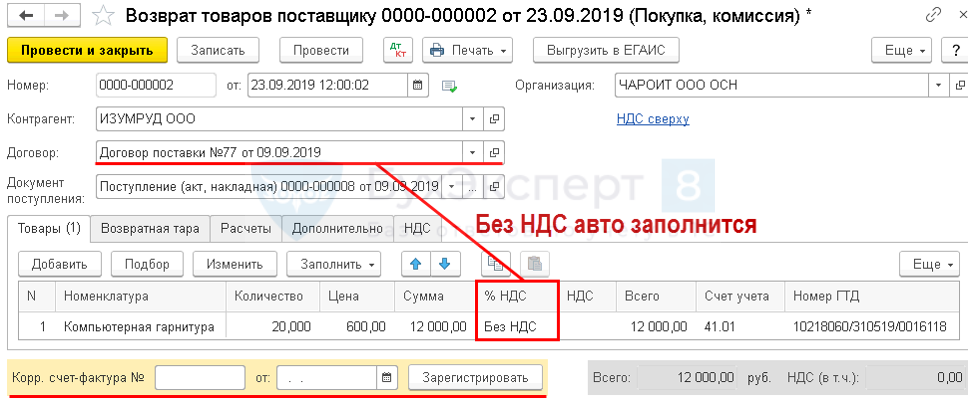

Организация на ОСНО заключила договор поставки с продавцом на УСН.

09 сентября приобретены товары беспроводные наушники (100 шт.) на общую сумму 60 000 руб. (Без НДС)

23 сентября в партии были выявлены и возвращены продавцу некачественные товары – 20 шт. на сумму 18 000 руб.

Карточка Договора с поставщиком

Поступление (акт, накладная) – Создать на основании – Возврат товаров поставщику .

Нужен ли счет-фактура при возврате товаров плательщиком НДС продавцу-упрощенцу?

- если товар возвращает покупатель-плательщик НДС, корректировочный счет-фактуру продавец-упрощенец не составляет;

- если товары, ранее приобретенные и принятые на учет таким покупателем, в дальнейшем реализуются по договору купли-продажи, в котором покупатель-плательщик НДС выступает продавцом товаров, а бывший продавец-упрощенец – покупателем, СФ выставляются (п. 3 ст. 168 НК РФ) (Письмо Минфина РФ от 16.07.2019 N 03-07-09/52435).

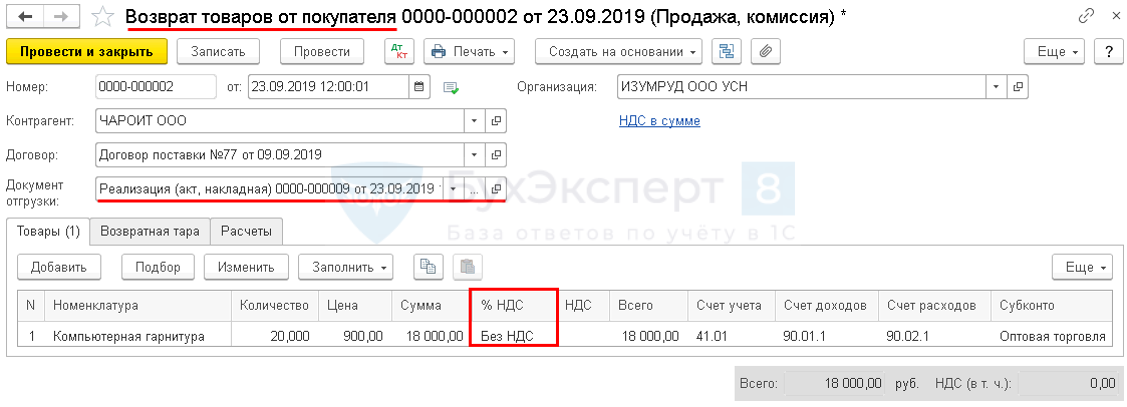

Возврат товаров от покупателя на ОСН продавцу на УСН

Организация на УСН заключила договор поставки с покупателем на ОСНО.

09 сентября отгружены товары беспроводные наушники (100 шт.) на общую сумму 60 000 руб. (Без НДС).

23 сентября в партии были выявлены и возвращены продавцу некачественные товары – 20 шт. на сумму 18 000 руб.

Реализация (акт, накладная) – Создать на основании – Возврат товаров от покупателя .

УСН 6%, 15%

Возврат аванса уменьшает доход того налогового (отчетного) периода, в котором он произведен (абз. 3 п. 1 ст. 346.17 НК РФ, Письмо Минфина РФ от 20.01.2014 N 03-11-06/2/1478).

УСН 6%

Если в отчетном (налоговом) периоде не было дохода, то учесть возврат аванса в этом периоде в КУДиР нельзя (Письмо Минфина РФ от 30.07.2012 N 03-11-11/224).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Возврат товаров продавцу на ОСНО от покупателя на УСН.

- Каким документом отразить в 1С возврат товаров от покупателя — Корректировка реализации или Возврат товаровДобрый день. Мы предприятие потовой торговли на УСН. покупатель тоже.

- У покупателя на УСН завис НДС на счете 76 при возврате товара продавцуДобрый день, уважаемые эксперты! Организация на УСН. Вернули товар поставщику.

- Как продавцу отразить возврат товаров от неплательщика НДС?.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Возврат у покупателя / Доходы УСН / Исправления / Уточнения НДС |

| Объекты / Виды начислений: | |

| Последнее изменение: | 27.03.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(3 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

[21.07.2021 запись] Осторожно! Ошибки в зарплатной отчетности за 1 полугодие 2021 — как проверить свою отчетность

[15.07.2021 запись] 6-НДФЛ в 1С за полугодие 2021 г.

[22.07.2021 запись] Декларация по НДС за 2 квартал 2021 в 1С

[20.07.2021 запись] Декларация по налогу на прибыль за 1 полугодие 2021 в 1С

[14.07.2021 запись] 4-ФСС и РСВ в 1С за полугодие 2021 г.

![]()

Очень полезная информация дана по УСН. Благодарю.

Усн у продавца при возврате покупателем недвижимости ненадлежащего качества

Нередко бывает, что потребители товаров и услуг, сталкиваются с нарушением своих прав. Например, потребитель вовремя не заметил, что приобретаемый товар некачественный, а недобросовестный продавец не сказал об этом, надеясь, что покупатель не будет в дальнейшем отстаивать свои права.

Зачастую, так оно и происходит, многие люди считают, что если сразу не заметили истекший срок годности, царапины или вмятины на товаре или другие дефекты, то в дальнейшем такой товар вернуть будет сложно или практически невозможно. А зря! Продажа некачественного товара является нарушением действующего законодательства, а намеренное введение покупателя в заблуждение, относительно товара, грозит предпринимателю штрафом до 500 000 рублей.

В России отношения, возникающие между потребителями и изготовителями, исполнителями, импортерами, продавцами при продаже товаров регулируются Законом № 2300-I «О защите прав потребителей». Он же устанавливает права потребителей на приобретение товаров (работ, услуг) надлежащего качества и безопасных для здоровья и жизни потребителя.

Поэтому, в случае покупки товара ненадлежащего качества, настоятельно рекомендуем Вам, воспользоваться своими правами и вернуть деньги или обменять некачественный товар на товар надлежащего качества.

В этом Вам могут помочь как государственная служба – Управление Роспотребнадзора в Вашем городе, так и многочисленные коммерческие организации.

Если же Вы приняли решение самостоятельно вернуть или обменять некачественный товар, то в первую очередь Вам следует обратиться в магазин, где была приобретена покупка, и спокойно объяснить, почему Вы приняли решение вернуть данный товар.

Конечно, чтобы быть уверенным в своей правоте, надо знать, какие недостатки товара являются основанием для возврата или обмена товара. Для начала отметим ключевые моменты, которые нужно иметь в виду, прежде чем Вы решитесь вернуть товар.

Какие дефекты товара являются основанием для претензии о возврате денег или обмене товара:

- Заводской дефект или производственный брак непродовольственного товара. Не соответствие товара ГОСТу, ТУ и иным обязательным техническим параметрам. То есть любое отклонение в товаре от стандарта, не позволяющее полноценно использовать товар обычным образом.

- Неправильное хранение товара. Не обеспечение продавцом, изготовителем необходимых условий для надлежащего хранения товара. Например, хранение технически сложного товара во влажном помещении.

- Небрежная транспортировка товара. Например, при перевозке холодильника его не закрепили должным образом, вследствие чего на его поверхности образовались царапины, вмятины или был поврежден его механизм.

- Вредоносные действия третьих лиц. Такими лицами могут быть как работники продавца, так и посторонние лица. Основное условие, при котором дефект будет гарантийным, — это совершение таких действий до покупки товара потребителем. Вредоносные последствия могут наступить сразу, а могут в дальнейшем привести к неисправности.

- Негативное воздействие природных сил и явлений до передачи товара покупателю. Недостаток будет гарантийным не только, когда после воздействия природных сил очевидность неисправности налицо, но и по истечении определенного периода. Например, в результате сильного дождя произошло затопление склада фотоаппаратов. После устранения последствий бедствия, технику тщательно просушили и в последующем продали. У одного из фотоаппаратов окислились контакты электросхемы, что привело через три месяца эксплуатации к замыканию и выходу его из строя.

- Вредоносные действия потребителя, не обладавшего информацией о товаре. Покупатель, поломавший товар по своей вине, имеет право на заявление о гарантийном случае и выдвижение требований, если продавец не обеспечил его технической документацией или необходимой информацией о товаре. Например, покупателем приобретен набор тефлоновой посуды. Продавец не приложил к товару инструкцию по эксплуатации. Покупатель по незнанию использовал металлические лопатки при приготовлении пищи, в результате чего на посуде появились царапины, и она потеряла свои основные потребительские свойства. Хотя покупатель и нарушил условия использования товара, но так как продавец не передал ему документ, в котором было указано как правильно эксплуатировать данный товар, то продавец обязан будет принять товар.

Еще раз обращаем Ваше внимание, что дефект может присутствовать при покупке товара – или проявиться в дальнейшем, главное, установить причину, по которой возник данный недостаток.

При возврате некачественного товара убедитесь, что не истек гарантийный срок или срок годности товара, а если он не установлен, то в разумный срок, но в пределах двух лет со дня передачи Вам товара.

Если товар является технически сложным (например, автомобили, мотоциклы, системные блоки, компьютеры, ноутбуки), вы вправе требовать возврата уплаченных за него денег в течение 15 дней со дня передачи вам товара. Позднее вы можете предъявить указанные требования лишь при обнаружения существенных недостатков товара, либо в случае нарушения продавцом установленных сроков устранения недостатков товара, а также если из-за неоднократного устранения различных недостатков товар невозможно использовать более 30 дней (в совокупности) в течение любого года гарантийного срока.

Если продавец откажется принимать товар и возвращать уплаченные за него денежные средства, то составьте претензию и представьте ее продавцу в двух экземплярах. В претензии обязательно укажите причину, по которой хотите вернуть или обменять данный товар, вашу фамилию, имя и отчество, а также Ваш адрес или контактный телефон.

К претензии целесообразно будет приложить копию чека, товарной квитанции либо другой документ, относящийся к данной покупке.

Желательно, чтобы на одном из экземпляров претензии продавец, либо иное лицо принявшее претензию, проставило свою подпись с указанием Ф.И.О. и должности, а также дату принятия претензии и печать продавца (при наличии). Этот экземпляр претензии оставьте себе в подтверждение вашего обращения к продавцу.

|

При отказе продавца принять претензию или проставить на втором ее экземпляре отметку о приеме, рекомендуем направить претензию почтой с уведомлением и описью вложения, что позволит в случае обращения в суд, подтвердить соблюдение претензионного порядка.

С требованием о возврате уплаченной за товар суммы потребитель может обратиться также к изготовителю или импортеру товара.

В соответствии с законом продавец должен вернуть деньги в течение 10 дней. Отсчет начинается с момента предъявления заявления потребителя. В этот период входит и процедура передачи товара, и проверка его на предмет наличия недостатков.

Продавец, в свою очередь, имеет право на получение некачественного товара обратно, поэтому во избежание лишних визитов к продавцу, товар следует захватить с собой и передать его по акту приемки-передачи. Такой акт составляется продавцом и в нем указывается:

- Дата передачи;

- Ф.И.О. покупателя и данные продавца

- Наименование и технические (потребительские) характеристики товара, индивидуальные признаки (цвет, серийный номер и пр.);

- Описание имеющегося недостатка;

- Подтверждение того, что недостаток гарантийный или ссылка на необходимость проверки качества;

- Заявленное требование покупателя — возврат денег, либо обмен товара.

Проверка качества товара может включать проведение экспертизы. Во время проведения экспертизы Вам обязаны предоставить аналогичный товар во временное пользование.

Если же экспертизой будет признано, что дефект товара возник по Вашей вине, то Вы должны будете вернуть продавцу деньги, потраченные на экспертизу и хранение товара.

Если товар крупногабаритный или имеет вес более 5 кг, то доставкой товара от его места нахождения должен заниматься продавец или он обязан вернуть деньги за доставку. Расходы возмещаются на основании платежных документов, которые выдают транспортные организации.

Если же продавец добровольно отказывается вернуть Вам денежные средства или обменять некачественный товар, то Вам следует обратиться с исковым заявлением в суд.

Обращаясь в суд с заявлением о возврате уплаченных за некачественный товар денежных средств, вы можете дополнительно потребовать от продавца возмещения убытков, причиненных вам в связи с продажей некачественного товара, а так же потребовать от продавца компенсации морального вреда. За нарушение срока возврата денег с продавца можно взыскать неустойку.

И даже если суд отказывал в удовлетворении ваших требований, то не все потеряно: решение суда можно обжаловать. Возможно, суд одной из следующих инстанций согласится с вашими требованиями.

Помочь получить взысканную сумму вам поможет еще одна государственная служба – Федеральная служба судебных приставов. Если решение суда не было исполнено ответчиком добровольно, то будет возбуждено исполнительное производство и приняты меры к принудительному исполнению решения суда.

Не оставляйте нарушение ваших потребительских прав без внимания. Требуйте наказания виновных и возмещения причиненного ущерба в полном объеме.

Возврат денег за некачественный товар: сроки, права потребителей

Радость от покупки новой вещи иногда омрачается обнаружением дефектов в процессе использования. Проблемы возникают как по вине производителя, так и продавца. В такой ситуации у потребителя есть право на возврат денег за некачественный товар. Однако многие продавцы не хотят удовлетворять законные требования, идут на хитрые уловки, тянут время. И только знание процедуры возврата средств позволяет покупателю отстоять свои права.

Основные права покупателей

Права потребителей при возврате и обмене зависят от того, какой товар был приобретён: качественный или некачественный. В первом случае покупателю необходимо применять ст. 25 Закона РФ «О защите прав потребителей». Во втором – ст. 18 указанного документа и п. 27 Постановления Правительства от 19.01.1998 № 55.

Покупатель качественного непродовольственного товара (в частности, обуви, одежды) может в течение 14 дней обменять его в магазине. При этом вещь должна сохранять потребительские свойства и товарный вид. Например, женщина может обменять туфли 38 размера на тождественную модель 39 размера или с иной расцветкой.

Некоторые качественные товары нельзя вернуть в торговую точку или обменять. К ним относятся, в частности, лекарства, косметика, нижнее бельё, книги, ювелирные украшения, животные и растения.

При выявлении недостатков потребитель обладает более широким перечнем прав. Он может потребовать от торговой организации следующих действий:

- заменить бракованный товар на аналогичный той же или иной марки (в том числе с перерасчётом стоимости);

- снизить цену;

- бесплатно устранить неисправности или оплатить расходы на ремонт;

- забрать вещь обратно и вернуть деньги.

Неустойка (пеня, штраф) взыскивается с продавца, если предусмотрена договором. Однако клиент в любом случае может потребовать компенсации убытков, возникших из-за приобретения плохой вещи.

Какие некачественные товары можно сдать в магазин, чтобы вернуть деньги

По закону потребитель может требовать возврата денег за любой некачественный товар. Однако выявленные дефекты должны быть вызваны факторами, возникшими до перехода права собственности к покупателю.

Ниже указаны примеры распространённых ситуаций, которые приводят к неисправностям:

- нарушение ГОСТа и ТУ на производстве;

- заводской брак;

- несоблюдение условий хранения;

- небрежная транспортировка;

- вредоносные действия третьих лиц, в частности, работников завода-изготовителя, импортёра или торговой организации;

- стихийные бедствия (например, затопление склада из-за сильного дождя).

Однако не считаются гарантийными недостатки, возникшие по вине нового собственника вещи. Например, человек неправильно хранил дома бытовую технику, игнорировал правила безопасности, описанные в технической документации, проводил ремонт своими руками.

А как правильно поступить потребителю, если в купленной вещи одновременно присутствуют недостаток, возникший по его вине, и заводской дефект? К сожалению, суды в такой ситуации становятся на сторону изготовителей. Покупатель вправе потребовать бесплатного устранения только заводского дефекта. Но с остальными проблемами ему придётся разбираться самостоятельно.

Основные правила возврата некачественных покупок

Если потребитель хочет гарантированно получить деньги обратно, то должен знать, как правильно оформить возврат некачественного товара. Любое действие желательно подкреплять письменными доказательствами, чтобы впоследствии избежать проблем в суде.

Кто вправе подать претензию, и куда необходимо обращаться

Обратиться с требованием вправе покупатель или новый собственник. Вещь может оказаться у другого лица в результате перепродажи или дарения. Новый собственник не обязан доказывать факт перехода прав.

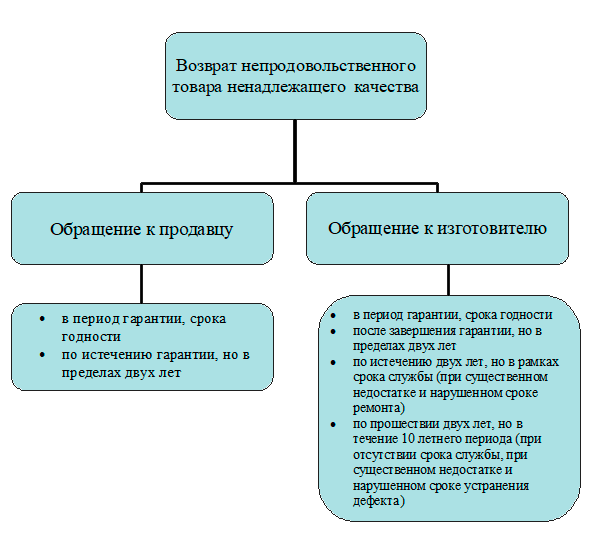

В течение срока годности и действия гарантии претензия о возврате некачественного товара предъявляется магазину, производителю или импортёру. А после – только производителю.

Сроки обращения

Срок возврата некачественного товара зависит от типа выявленного дефекта. Если недостаток простой, то покупатель вправе заявить денежные требования в течение 2 лет с момента приобретения вещи или в период действия гарантийного срока (когда он дольше 2 лет).

Наличие гарантии влияет на распределение обязанностей между сторонами по доказыванию правоты в споре. Так, если срок ещё не закончился или не был установлен изначально, то доказывать отсутствие вины должен магазин (производитель). В остальных случаях бремя переходит на покупателя.

Порядок возврата

У потребителя есть право сформулировать требования в устной или письменной форме. Но лучше выбрать последний вариант, чтобы не дать продавцу шанс уклониться от исполнения обязанностей.

Оформление возврата включает следующие этапы:

Составление письменного заявления

В документе необходимо отразить контактные данные магазина и покупателя, дату обнаружения проблемы, дать подробное описание самого товара и неисправностей. В конце – сформулировать чёткое требование. К заявлению стоит приложить договор (при наличии), кассовый или товарный чек, фотографии выявленных дефектов, гарантийный сертификат.

Магазину запрещено отказывать в возврате денег за покупку только на основании отсутствия чека у клиента. Потребитель вправе пригласить свидетелей, чтобы подтвердить факт покупки вещи в конкретном магазине.

Заявление составляется в двух образцах. Первый передаётся продавцу, а второй остаётся у покупателя с отметкой сотрудника магазина.

Фактический возврат продавцу некачественного товара

Сотрудники магазина должны провести осмотр вещи и оформить акт приёма-передачи. При отсутствии этого документа сотрудники магазина в будущем могут ссылаться в суде на то, что потребитель отказался вернуть покупку.

Согласие или несогласие продавца с заявленным требованием

В первом случае магазин выплачивает покупателю наличные средства или перечисляет деньги на карточку. Когда продавец не согласен с требованиями, то может за свой счёт инициировать товароведческую экспертизу, чтобы доказать вину покупателя.

Сроки и сумма возврата

Если доводы потребителя законные и обоснованные, то срок возврата денег за некачественный товар составляет 10 дней. Отсчёт начинается с даты возникновения претензий. При этом в указанный период входят и осмотр объекта в торговой точке, и экспертиза.

Покупатель вправе требовать у продавца следующие суммы:

- ранее уплаченные деньги или цену аналогичной вещи на момент обращения в магазин с претензией;

- сопутствующие расходы: на доставку крупногабаритного товара обратно в торговую точку, оплату услуг адвоката или независимого эксперта;

- проценты и комиссии по кредиту, возникшие в связи с покупкой.

Размер денежных притязаний необходимо подтверждать документально. Например, при формулировании требования выплатить стоимость с учётом подорожания вещи, нужно приложить к претензии заключение оценщика о рыночной стоимости товара.

Особенности возврата некачественного технически сложного товара

Вернуть денежные средства за некачественный сложнобытовой товар можно в течение 15 дней после приобретения права собственности. Однако законодатель допускает три исключения из общего правила:

- покупатель обнаружил существенный недостаток;

- продавец нарушил сроки устранения неисправностей;

- вещь невозможно использовать 30 суток и более (в совокупности) каждый год гарантийного срока.

К сложной технике относятся транспортные средства, компьютеры, телевизоры, проекторы, холодильники, навигаторы и другие устройства. Полный перечень установлен Постановлением Правительства от 10.11.2011 № 924.

Что делать, когда магазин не собирается возвращать деньги

Отказ магазина может быть прямым или замаскированным. В первом случае сотрудники дают устный или письменный ответ с указанием причин несогласия. Замаскированный отказ нередко выражается в следующих действиях:

- умолчании;

- обещаниях исполнить требования в дальнейшем;

- проведённом ремонте без согласия покупателя.

Во всех описанных ситуациях нужно адресовать продавцу досудебную претензию (вручить сотруднику под роспись или отправить заказное письмо). В документе следует описать обстоятельства спора и сформулировать требование. Если контрагент снова выразит несогласие или не даст ответ на претензию в течение 30 дней, необходимо обращаться в суд.

Оформление искового заявления о возврате некачественного товара подчиняется следующим правилам:

- В верхней «шапке» указываются сведения об истце: Ф.И.О., адрес проживания, мобильный телефон. Чуть ниже – данные продавца (изготовителя): наименование, юридический адрес, телефон, e-mail.

- По центру идёт название документа.

- В первых абзацах подробно описываются сведения о купленном товаре: номер, артикул, внешний вид, отличительные признаки, гарантийный период. Далее указываются обстоятельства приобретения вещи: дата, время и место покупки.

- В мотивировочной части отражаются факты обнаружения неисправностей, возврата товара продавцу, получения отказа в удовлетворении денежных требований. Доводы истца подкрепляются ссылками на доказательства: фотографии, заключения экспертов-товароведов, акты осмотра и приёма-передачи, чеки, письма и другие документы.

- В последнем абзаце формулируется просьба о возврате денег с указанием суммы. В конце документа ставятся дата составления, фамилия и инициалы истца, подпись.

Скачать образец иска о возврате некачественного товара вы можете по ссылке.

Сбор доказательств и составление иска – это сложная работа. Она требует не только идеального знания правовых актов о защите прав потребителей, но и учёта всех нюансов ситуации (категории недостатков, причин их появления, реакции продавца). Своевременное обращение к профессионалу повышает шансы покупателя на выигрыш в суде. Ведь благодаря богатому опыту юрист знает, к каким ухищрениям прибегают недобросовестные продавцы с целью уклонения от ответственности.

Заключение

Таким образом, процедура возврата некачественного товара требует от покупателя грамотности и внимательности. Необходимо не только знать свои права, но и соблюдать сроки, сохранять письменные доказательства, не верить продавцам на слово. Если вернуть деньги своими силами не получается, нужно незамедлительно обращаться к грамотному юристу.